#RESEARCHproVenture #UNICORNSproVenture

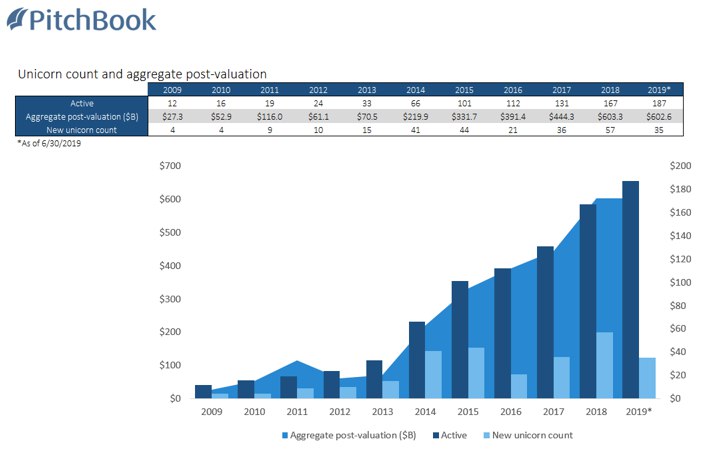

Pitchbook Unicorns Report.

Интересная статистика, подтверждающая мега-раунды последних лет.

Совокупная оценка единорогов достигла $603 млрд в прошлом году и поддерживается в этом году на том же уровне.

За прошлый год появилось 57 единорогов, а за первую половину этого уже 35 (что почти столько же, сколько за целый 2017й – 37).

А еще есть отчет, который делал Pitchbook совместно с акселератором Plug & Play.

via @proVenture

Pitchbook Unicorns Report.

Интересная статистика, подтверждающая мега-раунды последних лет.

Совокупная оценка единорогов достигла $603 млрд в прошлом году и поддерживается в этом году на том же уровне.

За прошлый год появилось 57 единорогов, а за первую половину этого уже 35 (что почти столько же, сколько за целый 2017й – 37).

А еще есть отчет, который делал Pitchbook совместно с акселератором Plug & Play.

via @proVenture

{kind=link}

#UNICORNSproVenture #TRENDSproVenture

Postmates готовится к IPO.

Я обычно не пишу про слухи, но это очень интересно. Food delivery сектор активно развивается, и там нет особых public reference. В ride hailing таких стало минимум два в этом году.

Поэтому Postmates очень ждем. На последнем раунде сервис был оценен в $1.85 млрд, а его региональный конкурент, DoorDash, в $12.6 млрд. Солидное отставание но, как мы видим, инвесторам на IPO больше нравится прибыль, чем огромные обороты. Поэтому IPO обещает быть интересным.

via @proVenture

https://techcrunch.com/2019/08/12/postmates-to-drop-ipo-filing-next-month/

Postmates готовится к IPO.

Я обычно не пишу про слухи, но это очень интересно. Food delivery сектор активно развивается, и там нет особых public reference. В ride hailing таких стало минимум два в этом году.

Поэтому Postmates очень ждем. На последнем раунде сервис был оценен в $1.85 млрд, а его региональный конкурент, DoorDash, в $12.6 млрд. Солидное отставание но, как мы видим, инвесторам на IPO больше нравится прибыль, чем огромные обороты. Поэтому IPO обещает быть интересным.

via @proVenture

https://techcrunch.com/2019/08/12/postmates-to-drop-ipo-filing-next-month/

TechCrunch

Postmates to drop IPO filing next month

Postmates is gearing up to makes its S-1 public in September, TechCrunch has learned

#UNICORNSproVenture

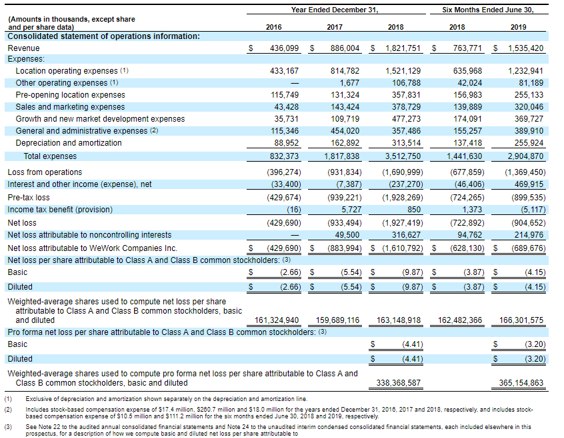

WeWork опубликовал свой IPO проспект.

Всего у компании 527 тысяч клиентов в 111 городах и 528 локациях. Target – 280 городов и рынок в $3 трлн. По данным компании, они стоят на 66% меньше, чем стандартная аренда, и их локации имеют заполняемость в пике до 84% - это очень внушительно.

Выручка WeWork составила $1.8 млрд за прошлый год при чистом убытке $1.6 млрд. За 6 месяцев 2019 года выручка уже $1.5 млрд при чистом убытке $700 млн. Ситуация улучшилась, конечно.

Всего у WeWork $2.4 млрд на счетах, и этих денег приблизительно должно хватить на 3 с небольшим года (если экстраполировать результаты первых 6-ти месяцев этого года). Неплохо, на самом деле.

При оценке в $47 млрд, мультипликатор WeWork к выручке составит внушительные 26.1х и 15.7х по результатам 2018 и 2019 г (annualized).

Все уже очень скоро разрешится.

via @proVenture

https://www.sec.gov/Archives/edgar/data/1533523/000119312519220499/d781982ds1.htm#toc781982_10

WeWork опубликовал свой IPO проспект.

Всего у компании 527 тысяч клиентов в 111 городах и 528 локациях. Target – 280 городов и рынок в $3 трлн. По данным компании, они стоят на 66% меньше, чем стандартная аренда, и их локации имеют заполняемость в пике до 84% - это очень внушительно.

Выручка WeWork составила $1.8 млрд за прошлый год при чистом убытке $1.6 млрд. За 6 месяцев 2019 года выручка уже $1.5 млрд при чистом убытке $700 млн. Ситуация улучшилась, конечно.

Всего у WeWork $2.4 млрд на счетах, и этих денег приблизительно должно хватить на 3 с небольшим года (если экстраполировать результаты первых 6-ти месяцев этого года). Неплохо, на самом деле.

При оценке в $47 млрд, мультипликатор WeWork к выручке составит внушительные 26.1х и 15.7х по результатам 2018 и 2019 г (annualized).

Все уже очень скоро разрешится.

via @proVenture

https://www.sec.gov/Archives/edgar/data/1533523/000119312519220499/d781982ds1.htm#toc781982_10

{kind=link}

#FINTECHproVenture #DEALSproVenture #UNICORNSproVenture

Root Insurance привлекает $350 млн по оценке $3.65 млрд.

Важный момент – сделка еще не закрыта, но информация утекла и WSJ уже об этом написал. С данным дисклеймером напишу и я.

Признаться честно, в большой финтековской братии единорогов не часто встретишь стартап в области страхования. Этот рынок еще более зарегулирован и имеет такой же уровень насыщения посредниками, что и традиционный банковский.

1. Однако DST Global и Coatue Management верят в то, что это поменяется, как минимум в области автострахования, и вкладывают $350 млн в Root Insurance. До этого Root поднял $100 млн ровно год назад. Тогда он был оценен в $900 млн.

2. Получается, что стартап вырос в более чем 3.5 раза за год. Неплохо для инвесторов прошлого раунда, а именно, Tiger Global, Ribbitt Capital и других.

3. Root Insurance в отличие от большинства американских стартапов имеет HQ в Огайо, а всего в компании работает 600 человек.

4. Количество клиентов мне найти не удалось, но по данным WSJ за первую половину 2019 года GWP (премии по выписанным полисам – аналог выручки в страховании) составил $133.4 млн (в 12 раз больше, чем в прошлом году). Чистый убыток за полгода составил $126.6 млн. Какая тут динамика, неизвестно. Экстраполируя выручку на полный 2019 год (получая некий ARR), мы получаем мультипликатор к GWP 27.4х.

5. Не могу сказать, что видел большое количество бенчмарков, но в прекрасной статье Insuranceinsider есть сравнение нескольких игроков между собой. Посмотрите на график ниже по динамике Lemonade (до этого раунда Root был самым well funded insurtech стартапом) и Root. Чувствуется разница, не правда ли? Тем более, что за год (судя по графику), GWP Lemonade находится на уровне $47 млн за 2018 год, а GWP Root находится на уровне $110 млн.

6. Lemonade оценивается в $1.7 млрд, то есть, мультипликатор 36.2х к GWP 2018 года. Если поделить текущую оценку Root Insurance на выручку 2018 года, то даже получится 33.2х. Близко, но все же, ниже, чем у Lemonade.

7. Небезынтересно также почитать коротко о сценариях развития Root в заметке на Axios. На что же рассчитывают инвесторы и что может случиться в плохом сценарии.

Via @proVenture

https://news.crunchbase.com/news/root-insurance-raises-350m-series-d-outpacing-lemonades-funding-for-2019-so-far/

Root Insurance привлекает $350 млн по оценке $3.65 млрд.

Важный момент – сделка еще не закрыта, но информация утекла и WSJ уже об этом написал. С данным дисклеймером напишу и я.

Признаться честно, в большой финтековской братии единорогов не часто встретишь стартап в области страхования. Этот рынок еще более зарегулирован и имеет такой же уровень насыщения посредниками, что и традиционный банковский.

1. Однако DST Global и Coatue Management верят в то, что это поменяется, как минимум в области автострахования, и вкладывают $350 млн в Root Insurance. До этого Root поднял $100 млн ровно год назад. Тогда он был оценен в $900 млн.

2. Получается, что стартап вырос в более чем 3.5 раза за год. Неплохо для инвесторов прошлого раунда, а именно, Tiger Global, Ribbitt Capital и других.

3. Root Insurance в отличие от большинства американских стартапов имеет HQ в Огайо, а всего в компании работает 600 человек.

4. Количество клиентов мне найти не удалось, но по данным WSJ за первую половину 2019 года GWP (премии по выписанным полисам – аналог выручки в страховании) составил $133.4 млн (в 12 раз больше, чем в прошлом году). Чистый убыток за полгода составил $126.6 млн. Какая тут динамика, неизвестно. Экстраполируя выручку на полный 2019 год (получая некий ARR), мы получаем мультипликатор к GWP 27.4х.

5. Не могу сказать, что видел большое количество бенчмарков, но в прекрасной статье Insuranceinsider есть сравнение нескольких игроков между собой. Посмотрите на график ниже по динамике Lemonade (до этого раунда Root был самым well funded insurtech стартапом) и Root. Чувствуется разница, не правда ли? Тем более, что за год (судя по графику), GWP Lemonade находится на уровне $47 млн за 2018 год, а GWP Root находится на уровне $110 млн.

6. Lemonade оценивается в $1.7 млрд, то есть, мультипликатор 36.2х к GWP 2018 года. Если поделить текущую оценку Root Insurance на выручку 2018 года, то даже получится 33.2х. Близко, но все же, ниже, чем у Lemonade.

7. Небезынтересно также почитать коротко о сценариях развития Root в заметке на Axios. На что же рассчитывают инвесторы и что может случиться в плохом сценарии.

Via @proVenture

https://news.crunchbase.com/news/root-insurance-raises-350m-series-d-outpacing-lemonades-funding-for-2019-so-far/

{kind=link}

#UNICORNSproVenture #IPOproVenture

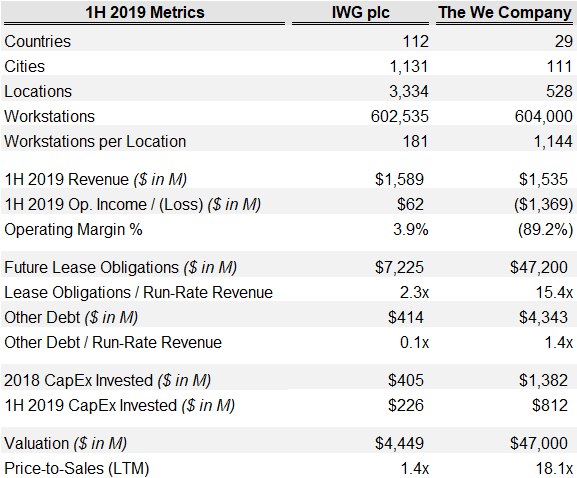

IPO WeWork уже скоро. Я анализировал проспект We Company чуть ранее, а теперь обращусь опять к аналитике от EquityZen.

Вот сравнение WeWork с ближайшим конкурентом, IWG.

Сравнение поистине впечатляет и цифры говорят сами за себя. А вы говорите Uber...

via @proVenture

https://equityzen.com/knowledge-center/newsletter/a-co-working-comparison-wework-vs-iwg/

IPO WeWork уже скоро. Я анализировал проспект We Company чуть ранее, а теперь обращусь опять к аналитике от EquityZen.

Вот сравнение WeWork с ближайшим конкурентом, IWG.

Сравнение поистине впечатляет и цифры говорят сами за себя. А вы говорите Uber...

via @proVenture

https://equityzen.com/knowledge-center/newsletter/a-co-working-comparison-wework-vs-iwg/

{kind=link}

#DEALSproVenture #UNICORNSproVenture

Knotel поднимает $400 млн по оценке $1 млрд.

Важно сказать, что это post-money оценка (то есть, инвестиционная оценка была $600 млн, а после инвестиции с учетом входящих $400 млн оценка составила $1 млрд). Лид инвестором выступил Wafra, инвестиционное подразделение Суверенного фонда Кувейта.

1. Knotel называют основным конкурентом WeWork (среди стартапов), а разница в том, что это скорее офис по подписке, чем коворкинг – можно снимать на гораздо более длительное время и расширяться. К слову, Knotel теперь второй после WeWork по объему привлеченных инвестиций - $560 млн. (в приложенном слайде от Crunchbase он еще низко).

2. У сервиса более 200 локаций и 4 млн кв.м. площадей в США и Европе. У WeWork 528 локаций, то есть, почти в 2.5 раза больше.

3. В октябре 2018 года писали, что выручка Knotel за первую половину года составила $17.6 млн, а отрицательная EBITDA составила -$24.1 миллиона. Run rate по году простым умножением получается на уровне $35.2 млн, а EBITDA на уровне -$48.2 млн.

4. Таким образом, инвесторы оценивают стартап предположительно в 28.4х выручки (по post-money оценке), тогда как WeWork оценивается на уровне 26.1х по 2018-му году (и 15.7х по 2019-му или 18.1х по LTM). То есть, в потенциал Knotel верят больше. Но стоит все же отметить, что финансовые инвесторы получили долю в 40%. С учетом дополнительных привлеченных средств, у основателей, скорее всего, уже меньше 50%.

5. Одним из со-основателей Knotel является бывший акционер SUP Media Эдуард Шендерович (родился в России). SUP Media – это про памятный многим ЖЖ. Кстати, в прошлом году вышло интервью с Эдуардом в проекте Елизаветы Осетинской «Русские Норм». Там есть версии на Youtube и в тексте.

via @proVenture

https://techcrunch.com/2019/08/21/workspace-provider-knotel-secures-400m-putting-it-in-weworks-rear-view-mirror/

Knotel поднимает $400 млн по оценке $1 млрд.

Важно сказать, что это post-money оценка (то есть, инвестиционная оценка была $600 млн, а после инвестиции с учетом входящих $400 млн оценка составила $1 млрд). Лид инвестором выступил Wafra, инвестиционное подразделение Суверенного фонда Кувейта.

1. Knotel называют основным конкурентом WeWork (среди стартапов), а разница в том, что это скорее офис по подписке, чем коворкинг – можно снимать на гораздо более длительное время и расширяться. К слову, Knotel теперь второй после WeWork по объему привлеченных инвестиций - $560 млн. (в приложенном слайде от Crunchbase он еще низко).

2. У сервиса более 200 локаций и 4 млн кв.м. площадей в США и Европе. У WeWork 528 локаций, то есть, почти в 2.5 раза больше.

3. В октябре 2018 года писали, что выручка Knotel за первую половину года составила $17.6 млн, а отрицательная EBITDA составила -$24.1 миллиона. Run rate по году простым умножением получается на уровне $35.2 млн, а EBITDA на уровне -$48.2 млн.

4. Таким образом, инвесторы оценивают стартап предположительно в 28.4х выручки (по post-money оценке), тогда как WeWork оценивается на уровне 26.1х по 2018-му году (и 15.7х по 2019-му или 18.1х по LTM). То есть, в потенциал Knotel верят больше. Но стоит все же отметить, что финансовые инвесторы получили долю в 40%. С учетом дополнительных привлеченных средств, у основателей, скорее всего, уже меньше 50%.

5. Одним из со-основателей Knotel является бывший акционер SUP Media Эдуард Шендерович (родился в России). SUP Media – это про памятный многим ЖЖ. Кстати, в прошлом году вышло интервью с Эдуардом в проекте Елизаветы Осетинской «Русские Норм». Там есть версии на Youtube и в тексте.

via @proVenture

https://techcrunch.com/2019/08/21/workspace-provider-knotel-secures-400m-putting-it-in-weworks-rear-view-mirror/

{kind=link}

#DEALSproVenture #UNICORNSproVenture

Сервис по анализу данных ThoughtSpot привлек $248 млн по оценке $1.95 млрд.

1. Это уже Series E. И оценка относительно небольшая. Но на самом деле стартап готовится скоро сделать IPO, и это может стать гораздо более здоровой историей, чем переоцененные декакорны типа WeWork.

2. Текущую оценку в почти $2 млрд обеспечили инвестиций от азиатского фонда Silver Lake с участием текущих акционеров, Lightspeed Venture Partners, Sapphire Ventures и Geodesic Capital.

3. Предыдущий раунд в размере $145 млн компания закрыла по post-money оценке в $1 млрд. С учетом того, что оценка на данном раунде после инвестиций составила $1.95 млрд, то оценка выросла почти в 2 раза за последний год. Существенно, но не так чтобы слишком сильно. Опять же, плюс к потенциальному IPO.

4. ThoughtSpot представляет из себя платформу для анализа неструктурированных данных, позволяя отвечать на кастомные запросы своих клиентов предоставлением аналитики (условно сеюсекундно) трендов. Под капотом narrow intelligence алгоритмы, но одно это позволяет с полным правом называться стартапом в области AI.

5. У компании 250 корпоративных клиентов и ARR достигает $100 млн. Рост неизвестен, также как и прибыльность, однако за 2 месяца до закрытия предыдущего раунда, ThoughtSpot писал, что его квартальный рост достигал 180%.

6. Таким образом, получается, что компания оценена в 19.5х выручек (ARR). Я не могу с ходу подобрать сравнимую группу, но все же, мне эта оценка кажется достаточно агрессивной.

6. Компания была основана бывшими сотрудниками Google, является лидером в квадранте от Gartner в области по аналитике и BI, а также входит в список Forbes 2018 Cloud 100 List.

via @proVenture

https://techcrunch.com/2019/08/28/thoughtspot-hauls-in-248m-series-d-on-1-95b-valuation

Сервис по анализу данных ThoughtSpot привлек $248 млн по оценке $1.95 млрд.

1. Это уже Series E. И оценка относительно небольшая. Но на самом деле стартап готовится скоро сделать IPO, и это может стать гораздо более здоровой историей, чем переоцененные декакорны типа WeWork.

2. Текущую оценку в почти $2 млрд обеспечили инвестиций от азиатского фонда Silver Lake с участием текущих акционеров, Lightspeed Venture Partners, Sapphire Ventures и Geodesic Capital.

3. Предыдущий раунд в размере $145 млн компания закрыла по post-money оценке в $1 млрд. С учетом того, что оценка на данном раунде после инвестиций составила $1.95 млрд, то оценка выросла почти в 2 раза за последний год. Существенно, но не так чтобы слишком сильно. Опять же, плюс к потенциальному IPO.

4. ThoughtSpot представляет из себя платформу для анализа неструктурированных данных, позволяя отвечать на кастомные запросы своих клиентов предоставлением аналитики (условно сеюсекундно) трендов. Под капотом narrow intelligence алгоритмы, но одно это позволяет с полным правом называться стартапом в области AI.

5. У компании 250 корпоративных клиентов и ARR достигает $100 млн. Рост неизвестен, также как и прибыльность, однако за 2 месяца до закрытия предыдущего раунда, ThoughtSpot писал, что его квартальный рост достигал 180%.

6. Таким образом, получается, что компания оценена в 19.5х выручек (ARR). Я не могу с ходу подобрать сравнимую группу, но все же, мне эта оценка кажется достаточно агрессивной.

6. Компания была основана бывшими сотрудниками Google, является лидером в квадранте от Gartner в области по аналитике и BI, а также входит в список Forbes 2018 Cloud 100 List.

via @proVenture

https://techcrunch.com/2019/08/28/thoughtspot-hauls-in-248m-series-d-on-1-95b-valuation

{kind=link}

#UNICORNSproVenture

История развития Pintrest - простой блог с выручкой $800 млн.

Я в ближайшее время буду реже писать, не обессудьте.

Но тут интересная статья про Pintrest. И как всегда, отдельный жанр - комментарии на VC ru.

Что бы я тут хотел добавить - история Pintrest очень интересна жля нас, потому что это один из успешных глобальных проектов, который у нас не зашел - он показывает разницу в восприятии продуктов и сервисов.

via @proVenture

https://vc.ru/services/83997-100-milliardov-kartinok-istoriya-i-ekonomika-pinterest

История развития Pintrest - простой блог с выручкой $800 млн.

Я в ближайшее время буду реже писать, не обессудьте.

Но тут интересная статья про Pintrest. И как всегда, отдельный жанр - комментарии на VC ru.

Что бы я тут хотел добавить - история Pintrest очень интересна жля нас, потому что это один из успешных глобальных проектов, который у нас не зашел - он показывает разницу в восприятии продуктов и сервисов.

via @proVenture

https://vc.ru/services/83997-100-milliardov-kartinok-istoriya-i-ekonomika-pinterest

vc.ru

100 миллиардов картинок: история и экономика Pinterest — Сервисы на vc.ru

Стартап начался в маленькой съёмной квартире, а вырос в конкурента Facebook.

#DEALSproVenture #UNICORNSproVenture

Фонд RTP Global заработал порядка 100х на IPO Datadog.

Forbes написал очень аккуратно, хотя вся пресса пестрила математически неточными (но не меняющими бомбического уровня) 300х доходностями.

Все же 100х, но это для российского рынка очень круто (хотя компания и американская). И более $800 млн на IPO.

Это второе самое громкое событие на рынке после статуса единорога HH.

А тут, кстати, и S1 Datadog. Да, убыточная, но на пол-шышечки, по нынешним временам не считается.

via @proVenture

Фонд RTP Global заработал порядка 100х на IPO Datadog.

Forbes написал очень аккуратно, хотя вся пресса пестрила математически неточными (но не меняющими бомбического уровня) 300х доходностями.

Все же 100х, но это для российского рынка очень круто (хотя компания и американская). И более $800 млн на IPO.

Это второе самое громкое событие на рынке после статуса единорога HH.

А тут, кстати, и S1 Datadog. Да, убыточная, но на пол-шышечки, по нынешним временам не считается.

via @proVenture

Forbes.ru

Фонд Богуславского заработал на IPO Datadog около $800 млн

Софтверная компания Datadog триумфально вышла на IPO на бирже Nasdaq. Теперь она стоит более $11 млрд. А доля фонда Леонида Богуславского, который вложился в компанию на ранних этапах, подорожала до $844 млн. Аналитики называют это IPO крупнейшим выходом…

#DEALSproVenture #UNICORNSproVenture

GitLab поднял $268 млн по оценке $2.75 млрд.

Пока мы с вами наблюдали за HH и Datadog, пропустили новый раунд украинского онлайн-репозитория GitLab, к слову, #10 в рейтинге сделок 2018 года.

1. GitLab увеличил капитализацию в 2.5 раза всего за 9 месяцев с $1.1 млрд на прошлом раунде в декабре 2018.

2. Лид инвесторами выступили ICONIQ Capital и Goldman Sachs, а еще 11 инвесторов стали со-инвесторами в раунде, включая, Adage Capital Management, Alkeon Capital, Altimeter Capital, Capital Group, Coatue Management, D1 Capital Partners, Franklin Templeton, Light Street Capital, Tiger Management Corp. и Two Sigma Investments.

3. Собственный продукт растет, сейчас комьюнити делает порядка 200 предложений для улучшения продукта GitLab в месяц, что в 2 раза больше, чем годом ранее. Данных по выручке нет, но по информации компании ARR растет на 143% в год, а retention клиентов на 153% в год.

4. У компании более 100 тыс корпоративных клиентов, которых обслуживает 800 человек из 55 стран.

5. Любопытно, но GitLab одна из тех компаний, которая не боится говорить об IPO и даже назначила дату 18 ноября 2020 года (символическая дата за 2 дня до даты рождения детей CFO компании). У них даже есть страница на сайте.

6. Напомню, что для GitLab ключевым ориентиром является сделка по приобретению Microsoft главного конкурента, GitHub, за $7.5 млрд.

via @proVenture

GitLab поднял $268 млн по оценке $2.75 млрд.

Пока мы с вами наблюдали за HH и Datadog, пропустили новый раунд украинского онлайн-репозитория GitLab, к слову, #10 в рейтинге сделок 2018 года.

1. GitLab увеличил капитализацию в 2.5 раза всего за 9 месяцев с $1.1 млрд на прошлом раунде в декабре 2018.

2. Лид инвесторами выступили ICONIQ Capital и Goldman Sachs, а еще 11 инвесторов стали со-инвесторами в раунде, включая, Adage Capital Management, Alkeon Capital, Altimeter Capital, Capital Group, Coatue Management, D1 Capital Partners, Franklin Templeton, Light Street Capital, Tiger Management Corp. и Two Sigma Investments.

3. Собственный продукт растет, сейчас комьюнити делает порядка 200 предложений для улучшения продукта GitLab в месяц, что в 2 раза больше, чем годом ранее. Данных по выручке нет, но по информации компании ARR растет на 143% в год, а retention клиентов на 153% в год.

4. У компании более 100 тыс корпоративных клиентов, которых обслуживает 800 человек из 55 стран.

5. Любопытно, но GitLab одна из тех компаний, которая не боится говорить об IPO и даже назначила дату 18 ноября 2020 года (символическая дата за 2 дня до даты рождения детей CFO компании). У них даже есть страница на сайте.

6. Напомню, что для GitLab ключевым ориентиром является сделка по приобретению Microsoft главного конкурента, GitHub, за $7.5 млрд.

via @proVenture

Forbes

GitLab More Than Doubles Valuation To $2.75 Billion Ahead Of Planned 2020 IPO

GitLab's CEO says he's going public on November 18, 2020. Investors love it, pouring in $268 million at a $2.75 billion valuation.

#DEALSproVenture #UNICORNSproVenture

Индийский стартап Udaan поднял $585 млн по оценке $2.3-2.7 млрд.

Udaan всего 3 года и это самый короткий путь до единорога для стартапа из Индии.

1. Лид инвестором в текущем раунде выступил Tencent, а со-инвестировали Altimeter, Footpath Ventures, Hillhouse, GGV Capital и Citi Ventures с участием ранних инвесторов, Lightspeed Venture Partners и DST Global Брия Мильнера. Всего проект собрал внушительные $870 млн инвестиций.

2. Udaan - это маркетплейс товаров и услуг, соединяющий корпоративных клиентов и поставщиков. Они решают проблемы цепочки поставок начиная от логистики и заканчивая расчетами. На этом поле в Индии играют уже и Walmart с Amazon.

3. У компании 3 миллиона клиентов-ритейлеров и более 25 тыс поставщиков из 900 городов в Индии. По данным Udaan, они занимают только 0.2% рынка, так что потенциал очень большой.

4. Но и компания уже огромная, в ней работает более 2.8 тыс человек. Финансовых данных, к сожалению, нет.

via @proVenture

https://techcrunch.com/2019/10/02/udaan-series-d/

Индийский стартап Udaan поднял $585 млн по оценке $2.3-2.7 млрд.

Udaan всего 3 года и это самый короткий путь до единорога для стартапа из Индии.

1. Лид инвестором в текущем раунде выступил Tencent, а со-инвестировали Altimeter, Footpath Ventures, Hillhouse, GGV Capital и Citi Ventures с участием ранних инвесторов, Lightspeed Venture Partners и DST Global Брия Мильнера. Всего проект собрал внушительные $870 млн инвестиций.

2. Udaan - это маркетплейс товаров и услуг, соединяющий корпоративных клиентов и поставщиков. Они решают проблемы цепочки поставок начиная от логистики и заканчивая расчетами. На этом поле в Индии играют уже и Walmart с Amazon.

3. У компании 3 миллиона клиентов-ритейлеров и более 25 тыс поставщиков из 900 городов в Индии. По данным Udaan, они занимают только 0.2% рынка, так что потенциал очень большой.

4. Но и компания уже огромная, в ней работает более 2.8 тыс человек. Финансовых данных, к сожалению, нет.

via @proVenture

https://techcrunch.com/2019/10/02/udaan-series-d/

TechCrunch

India’s Udaan raises $585M to expand its B2B e-commerce platform

Udaan, a three-year-old business-to-business e-commerce platform in India, has raised more than half a billion dollars in a new financing round as it looks to bring more kirana stores (neighborhood stores), chemists and other small businesses online through…

#UNICORNSproVenture

We: From Hot to Not.

Все цитируют Business Insider с хронологией событий у WeWork. Но на мой вкус на Crunchbase правильнее, потому что без мнения о случившемся.

Хотя я бы добавил пару вещей.

Про то, что у SoftBank были беспрецедентные миноритарные права по защите капитала, и нужна была оценка в $24 млрд, чтобы отбить вложения.

Ну а еще была интересная статья о том, почему история We похожа на фрод.

via @proVenture

We: From Hot to Not.

Все цитируют Business Insider с хронологией событий у WeWork. Но на мой вкус на Crunchbase правильнее, потому что без мнения о случившемся.

Хотя я бы добавил пару вещей.

Про то, что у SoftBank были беспрецедентные миноритарные права по защите капитала, и нужна была оценка в $24 млрд, чтобы отбить вложения.

Ну а еще была интересная статья о том, почему история We похожа на фрод.

via @proVenture

#DEALSproVenture #UNICORNSproVenture

Стартап с украинскими корнями Gramarly привлек $90 млн по оценке $1 млрд.

Еще один стартап с украинскими корнями, Gramarly, стал единорогом (до этого последним был GitLab).

1. Лид инвестором выступил фонд General Catalyst, а среди со-инвесторов известен Insight Venture Partners. GC лидировал и прошлый раунд Gramarly на $110 млн.

2. Gramarly - это алгоритмический помощник при написании текстов, начиная с корректировки грамматики и заканчивая улучшением и обогащением речи.

3. Сервисом пользуются более 20 млн человек по всему миру ежедневно (это DAU проекта). В 2017 году эта цифра была в районе 7 млн, как говорится в статье Growth Hackers, которая описывает путь Gramarly к этой цифре (9 лет заняло, между прочим, а к 20ти все 11).

4. Финансовые показатели неизвестны, но по словам компании, они уже прибыльны чуть ли не с самого основания.

5. В современном мире много говорят о том, что скоро наступит эра голосовых помощников, но мы при этом все больше пишем сообщений - и это не только почта в браузере или outlook, это мессенджеры и другие платформы. Именно туда и планирует выходить Gramarly. Интересно, что конкурентов вроде бы много (тот же Google), но Gramarly планирует фокусироваться - только английский язык и только письменные коммуникации.

via @proVenture

Стартап с украинскими корнями Gramarly привлек $90 млн по оценке $1 млрд.

Еще один стартап с украинскими корнями, Gramarly, стал единорогом (до этого последним был GitLab).

1. Лид инвестором выступил фонд General Catalyst, а среди со-инвесторов известен Insight Venture Partners. GC лидировал и прошлый раунд Gramarly на $110 млн.

2. Gramarly - это алгоритмический помощник при написании текстов, начиная с корректировки грамматики и заканчивая улучшением и обогащением речи.

3. Сервисом пользуются более 20 млн человек по всему миру ежедневно (это DAU проекта). В 2017 году эта цифра была в районе 7 млн, как говорится в статье Growth Hackers, которая описывает путь Gramarly к этой цифре (9 лет заняло, между прочим, а к 20ти все 11).

4. Финансовые показатели неизвестны, но по словам компании, они уже прибыльны чуть ли не с самого основания.

5. В современном мире много говорят о том, что скоро наступит эра голосовых помощников, но мы при этом все больше пишем сообщений - и это не только почта в браузере или outlook, это мессенджеры и другие платформы. Именно туда и планирует выходить Gramarly. Интересно, что конкурентов вроде бы много (тот же Google), но Gramarly планирует фокусироваться - только английский язык и только письменные коммуникации.

via @proVenture

TechCrunch

Grammarly raises $90M at over $1B+ valuation for its AI-based grammar and writing tools

While attention continues to be focused on the rise and growing sophistication of voice-based interfaces, a startup that is using artificial intelligence

#DEALSproVenture #UNICORNSproVenture

Cainiao привлекает $3.3 млрд от Alibala по оценке $24.2 млрд.

Cainiao – это аффилиат Alibaba в области логистики, такой же, как Ant Financial в области финтека и платежей. Alibaba приобрела контроль в 2017 году, тогда компания была оценена в $20 млрд.

Прирост сейчас небольшой, но для других инвесторов, включая Temasek, Khazanah Nasional, Fosun Group и Primavera Capital, он долгожданный, потому что до этого компания не приносила прибыли, хотя качала всю логистику такого гиганта, как Alibaba.

Стоит отметить, что оценка $24 млрд – тоже не совсем верная, потому что в сделке есть нераскрытая вторичная часть (кто-то из текущих инвесторов также продает долю).

Финансовые показатели компании не раскрываются, но известно, что в прошлом году она доставила 50.7 млрд посылок. Объем впечатляет.

via @proVenture

https://techcrunch.com/2019/11/08/alibaba-cainiao-63-percent/

Cainiao привлекает $3.3 млрд от Alibala по оценке $24.2 млрд.

Cainiao – это аффилиат Alibaba в области логистики, такой же, как Ant Financial в области финтека и платежей. Alibaba приобрела контроль в 2017 году, тогда компания была оценена в $20 млрд.

Прирост сейчас небольшой, но для других инвесторов, включая Temasek, Khazanah Nasional, Fosun Group и Primavera Capital, он долгожданный, потому что до этого компания не приносила прибыли, хотя качала всю логистику такого гиганта, как Alibaba.

Стоит отметить, что оценка $24 млрд – тоже не совсем верная, потому что в сделке есть нераскрытая вторичная часть (кто-то из текущих инвесторов также продает долю).

Финансовые показатели компании не раскрываются, но известно, что в прошлом году она доставила 50.7 млрд посылок. Объем впечатляет.

via @proVenture

https://techcrunch.com/2019/11/08/alibaba-cainiao-63-percent/

TechCrunch

Alibaba to invest $3.3B to bump its stake in logistics unit Cainiao

Alibaba is doubling down on its logistics affiliate Cainiao, two years after acquiring a majority stake in the firm. The Chinese giant said today it would invest an additional 23.3 billion yuan (about $3.33 billion) to raise its equity in Cainiao to 63% (from…

#UNICORNSproVenture

«Клюшка» на $5 млрд, или как SoftBank планирует выводить WeWork из кризиса.

Вы видели презентацию Softbank для инвесторов? А Вы видели, как они презентуют план по WeWork?

Я накинул немного на вентилятор, но как сказал один мой коллега, если бы я сделал такие слайды, меня бы за такое ... (опустим).

Масаеси Сон реально устал, видимо.

Я уверен, что Softbank найдет людей и ресурсы, чтобы проработать план, но мне кажется, что инвесторам, которые дали тебе $100 млрд только на управление фондом, такое презентовать нельзя.

via @proVenture

https://vc.ru/finance/92110-klyushka-na-5-mlrd-ili-kak-softbank-planiruet-vyvodit-wework-iz-krizisa

«Клюшка» на $5 млрд, или как SoftBank планирует выводить WeWork из кризиса.

Вы видели презентацию Softbank для инвесторов? А Вы видели, как они презентуют план по WeWork?

Я накинул немного на вентилятор, но как сказал один мой коллега, если бы я сделал такие слайды, меня бы за такое ... (опустим).

Масаеси Сон реально устал, видимо.

Я уверен, что Softbank найдет людей и ресурсы, чтобы проработать план, но мне кажется, что инвесторам, которые дали тебе $100 млрд только на управление фондом, такое презентовать нельзя.

via @proVenture

https://vc.ru/finance/92110-klyushka-na-5-mlrd-ili-kak-softbank-planiruet-vyvodit-wework-iz-krizisa

vc.ru

«Клюшка» на $5 млрд, или как SoftBank планирует выводить WeWork из кризиса — Финансы на vc.ru

Персональная колонка обо всём от инвестиционного директора Da Vinci Capital и автора Telegram-канала proVenture Дениса Ефремова.

#UNICORNSproVenture #TRENDSproVenture

Softbank все.

В комментарии к моей недавней статье по поводу WeWork пришел Саша Калинников (ERG, ex-VTB VC) и признался, что потратил более 2-х часов своего времени, чтобы не только прочитать презентацию, но и послушать подкаст с выступлением Масаеси Сона перед инвесторами Softbank.

Его выжимку можете прочитать, но я хочу обратить внимание на одну вещь: у Vision Fund закончится инвестиционный период, поэтому мы, возможно, больше не увидим мега-сделок.

То есть, может быть, и весь рынок упадет. Потому что сделки Softbank занимали 10% всего мирового VC рынка.

Ждем в Vision Fund 2 и верим, верим.

via @proVenture

Softbank все.

В комментарии к моей недавней статье по поводу WeWork пришел Саша Калинников (ERG, ex-VTB VC) и признался, что потратил более 2-х часов своего времени, чтобы не только прочитать презентацию, но и послушать подкаст с выступлением Масаеси Сона перед инвесторами Softbank.

Его выжимку можете прочитать, но я хочу обратить внимание на одну вещь: у Vision Fund закончится инвестиционный период, поэтому мы, возможно, больше не увидим мега-сделок.

То есть, может быть, и весь рынок упадет. Потому что сделки Softbank занимали 10% всего мирового VC рынка.

Ждем в Vision Fund 2 и верим, верим.

via @proVenture

Crunchbase News

SoftBank Dealt In Tenth Of Worldwide VC Dollar Volume So Far In 2019

SoftBank, its $100 billion Vision Fund, and related entities have been involved in over ten percent of worldwide dollar volume so far.

#UNICORNSproVenture #TRENDSproVenture

Slack тоже упал.

Инфографика от Statista не совсем об этом. Но вот выбрали 4 компании, которые упали после IPO.

И Slack, который в первый день после IPO взмахнул на 50% вверх, уже торгуется практически на 50% ниже цены IPO.

И падение больше, чем у Uber и Lyft. Я не ожидал. Я расстроен.

via @proVenture

Slack тоже упал.

Инфографика от Statista не совсем об этом. Но вот выбрали 4 компании, которые упали после IPO.

И Slack, который в первый день после IPO взмахнул на 50% вверх, уже торгуется практически на 50% ниже цены IPO.

И падение больше, чем у Uber и Lyft. Я не ожидал. Я расстроен.

via @proVenture

{kind=link}

#DEALSproVenture #UNICORNSproVenture

Мобильный банк Chime привлек $500 млн по оценке $5.8 млрд.

1. Оценка Chime взмахнула в этой сделке на 3.7х с марта (то есть, за 9 месяцев), это крайне нехило.

2. Лид инвестором выступил фонд Юрия Мильнера DST Global, а со-инвесторами стали General Atlantic, ICONIQ, Coatue, Dragoneer, Access Technology Ventures и Menlo Ventures. DST также лидировал предыдущий раунд, а General Atlantic, ICONIQ, Coatue и Dragoneer со-инвестировали. Получается второй акт одного спектакля.

3. Но рост у Chime поистине впечатляющий. На текущий момент сервис имеет более 6.5 млн открытых счетов (9 месяцев назад их было всего 3 млн). Банк подключает 150,000 счетов в месяц.

4. Выручка по итогам года должна достигнуть $300 млн, что будет означать рост 4 раза по сравнению с прошлым годом.

5. Напомню, что Chime предлагает популярную для миллениалов модель банковского счета без комиссий и штрафов за падение остатка ниже определенного значения.

6. Chime оценивается практически в 20 выручек 2019 года и в $970 долларов за клиента. Это достаточно высоко, но не рекорд.

Кстати, это четвертое место подборки венчурных сделок за март 2019.

via @proVenture

Мобильный банк Chime привлек $500 млн по оценке $5.8 млрд.

1. Оценка Chime взмахнула в этой сделке на 3.7х с марта (то есть, за 9 месяцев), это крайне нехило.

2. Лид инвестором выступил фонд Юрия Мильнера DST Global, а со-инвесторами стали General Atlantic, ICONIQ, Coatue, Dragoneer, Access Technology Ventures и Menlo Ventures. DST также лидировал предыдущий раунд, а General Atlantic, ICONIQ, Coatue и Dragoneer со-инвестировали. Получается второй акт одного спектакля.

3. Но рост у Chime поистине впечатляющий. На текущий момент сервис имеет более 6.5 млн открытых счетов (9 месяцев назад их было всего 3 млн). Банк подключает 150,000 счетов в месяц.

4. Выручка по итогам года должна достигнуть $300 млн, что будет означать рост 4 раза по сравнению с прошлым годом.

5. Напомню, что Chime предлагает популярную для миллениалов модель банковского счета без комиссий и штрафов за падение остатка ниже определенного значения.

6. Chime оценивается практически в 20 выручек 2019 года и в $970 долларов за клиента. Это достаточно высоко, но не рекорд.

Кстати, это четвертое место подборки венчурных сделок за март 2019.

via @proVenture

CNBC

Digital bank Chime quadruples valuation in less than a year to $5.8 billion as it takes on megabanks

Chime's move shows that for select start-ups, massive amounts of cash are still readily available.

#UNICORNSproVenture

Tech IPO Pipeline 2020 – CB Insights.

CB Insights сделал достаточно короткий, но интересный отчет, такой brief. По IPO 2020 года (по методологии Mosaic).

1. Что меня зацепило. GitLab, стартап с украинскими корнями, занимает первую строчку. Wow.

2. Средний размер привлеченного финансирования до IPO продолжает расти и составляет уже $281 млн. (в прошлом году был $239 млн).

3. Количество мега-раундов финансирования (+$100 млн) критически превышает количество технологических IPO. Посмотрим, что будет в 2020 году.

В отчете также рассматривается, какие инвесторы вложили больше и раньше всех в единорогов. Интересно, но оставлю это вам самим посмотреть. Потому что сам brief в приложении ниже.

Объем: 37 страниц.

via @proVenture

Tech IPO Pipeline 2020 – CB Insights.

CB Insights сделал достаточно короткий, но интересный отчет, такой brief. По IPO 2020 года (по методологии Mosaic).

1. Что меня зацепило. GitLab, стартап с украинскими корнями, занимает первую строчку. Wow.

2. Средний размер привлеченного финансирования до IPO продолжает расти и составляет уже $281 млн. (в прошлом году был $239 млн).

3. Количество мега-раундов финансирования (+$100 млн) критически превышает количество технологических IPO. Посмотрим, что будет в 2020 году.

В отчете также рассматривается, какие инвесторы вложили больше и раньше всех в единорогов. Интересно, но оставлю это вам самим посмотреть. Потому что сам brief в приложении ниже.

Объем: 37 страниц.

via @proVenture

{kind=link}

#TRENDSproVenture #UNICORNSproVenture

Zume Pizza увольняет 80% своих сотрудников.

Новость специально для Ильи из @groks 😂

Zume делает прикольную штуку, а именно, готовит пиццу непосредственно в процессе доставки. Ее инвестором является Softbank.

Но вот, она может стать следующей компанией из портфеля Softbank, которая сталкивается с трудностями. Ну или просто оптимизируется. Но подождем инсайтов.

А еще, одним из инвесторов этой компании являетя Grishin Robotics, поэтому будем не просто следить, а сопереживать.

via @proVenture

https://www.reuters.com/article/us-zume-pizza-layoffs/softbank-backed-zume-pizza-to-lay-off-up-to-80-of-its-staff-business-insider-idUSKBN1Z5257

Zume Pizza увольняет 80% своих сотрудников.

Новость специально для Ильи из @groks 😂

Zume делает прикольную штуку, а именно, готовит пиццу непосредственно в процессе доставки. Ее инвестором является Softbank.

Но вот, она может стать следующей компанией из портфеля Softbank, которая сталкивается с трудностями. Ну или просто оптимизируется. Но подождем инсайтов.

А еще, одним из инвесторов этой компании являетя Grishin Robotics, поэтому будем не просто следить, а сопереживать.

via @proVenture

https://www.reuters.com/article/us-zume-pizza-layoffs/softbank-backed-zume-pizza-to-lay-off-up-to-80-of-its-staff-business-insider-idUSKBN1Z5257

Reuters

SoftBank-backed Zume Pizza to lay off up to 80% of its staff: Business Insider

(Reuters) - SoftBank-backed Zume Pizza, a Silicon Valley startup that aims to automate pizza delivery, plans to lay off up to 80% of its staff, Business Insider reported on Monday, citing sources close to the company.