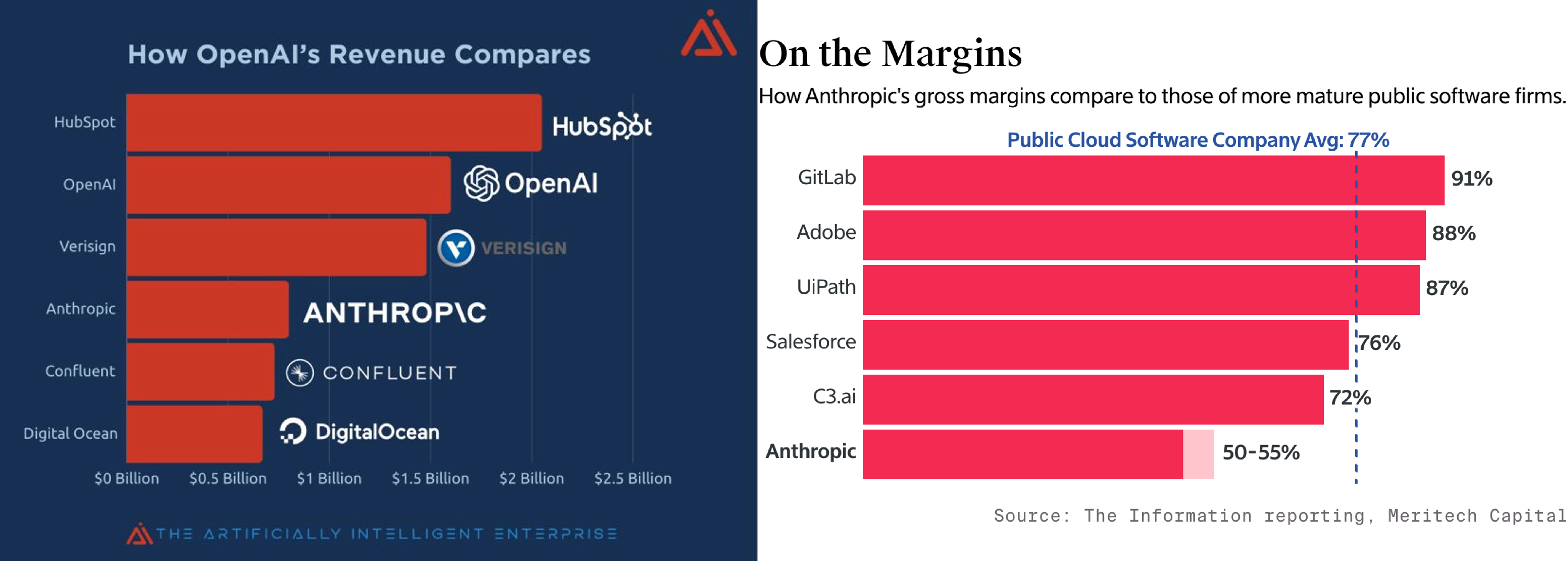

🔥 Does AI have a gross margin problem?

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

В тему позавчерашнего поста и в тему бизнесов, которые основываются на AI моделях, пока что foundational models типа OpenAI или Althropic. Окей, выручка большая, а какова может быть рентабельность?

СиДжей Густафсон (автор блога Mostly metrics) написал прикольную заметку по поводу того, какой уровень валовой (пока еще даже не EBITDA) рентабельности есть в крупных бизнесах AI мира сего.

1/ Два графика:

▪️Выручка – там OpenAI уже $1.6B ARR, а Anthropic догоняет с $850M ARR (ожидаемым);

🔹Рентабельность – Anthropic gross margin ratio имеет на уровне 50%-55%.

2/ Более того, СиДжей приводит подкаст, где инсайдеры рассуждают, что в лучшем случае на больших моделях gross margin может быть 60%. Окей, на средних 80%, и только на нишевых 90% [90% это крутая gross margin в SaaS, к которой все стремятся]. Но кажется это из разряда исключений, которые подтверждают правила.

3/ Может ли у других быть по-другому? Для сравнения, у Nvidia маржа 73%, а у Intel – 40%. Хотя делают-то вроде одно и то же, если в лоб.

4/ Конечно, ситуация может стать лучше – с дифференциацией небольших AI моделей, а также с появлением специализированного hardware, а может остаться такой же, тоже вариант.

👉 Читайте подробнее в блоге: https://www.mostlymetrics.com/p/does-ai-have-a-gross-margin-problem

@proVenture

#ai #howtovc #saas #benchmarks

{kind=link}

Hype Cycle for AI Technologies in Business.

Ребята из Omniscien Technologies составили любопытный график в формате хайп цикла по технологиям искусственного интеллекта в b2b.

Несмотря на то, что он был создан в 2023 году, попался только сейчас из поста Вадима Роговского (3Dlook), и я решил, что надо его сравнить с графиком от Gartner, про который было ранее тут в канале, однако в Gartner такой детализации нет, этим график от Omniscien.

Итак, давайте посмотрим на некоторые волнующие общественность темы:

🔹Image generation: Стадия Peak 🔴, но падающая;

🔹Chatbots: Стадия Peak 🔴, но падающая;

🔹Video generation: Стадия Innovation 🟢, растущая;

🔹LLMs: Стадия Innovation 🟢, но почти на пике;

🔹On-premises/Private cloud AI: Стадия Plateu ⚪️.

👉 Смотрите детальнее в посте Вадима: https://www.linkedin.com/feed/update/urn:li:activity:7207733011486781440/

👉 Ссылка на саму статью с публикацией графика: https://omniscien.com/blog/hype-cycle-for-ai-technologies-in-business/

👉 Ссылка на старый пост с графиком от Gartner: https://t.me/proventure/2326

@proVenture

#ai #research #trends

Ребята из Omniscien Technologies составили любопытный график в формате хайп цикла по технологиям искусственного интеллекта в b2b.

Несмотря на то, что он был создан в 2023 году, попался только сейчас из поста Вадима Роговского (3Dlook), и я решил, что надо его сравнить с графиком от Gartner, про который было ранее тут в канале, однако в Gartner такой детализации нет, этим график от Omniscien.

Итак, давайте посмотрим на некоторые волнующие общественность темы:

🔹Image generation: Стадия Peak 🔴, но падающая;

🔹Chatbots: Стадия Peak 🔴, но падающая;

🔹Video generation: Стадия Innovation 🟢, растущая;

🔹LLMs: Стадия Innovation 🟢, но почти на пике;

🔹On-premises/Private cloud AI: Стадия Plateu ⚪️.

👉 Смотрите детальнее в посте Вадима: https://www.linkedin.com/feed/update/urn:li:activity:7207733011486781440/

👉 Ссылка на саму статью с публикацией графика: https://omniscien.com/blog/hype-cycle-for-ai-technologies-in-business/

👉 Ссылка на старый пост с графиком от Gartner: https://t.me/proventure/2326

@proVenture

#ai #research #trends

{kind=link}

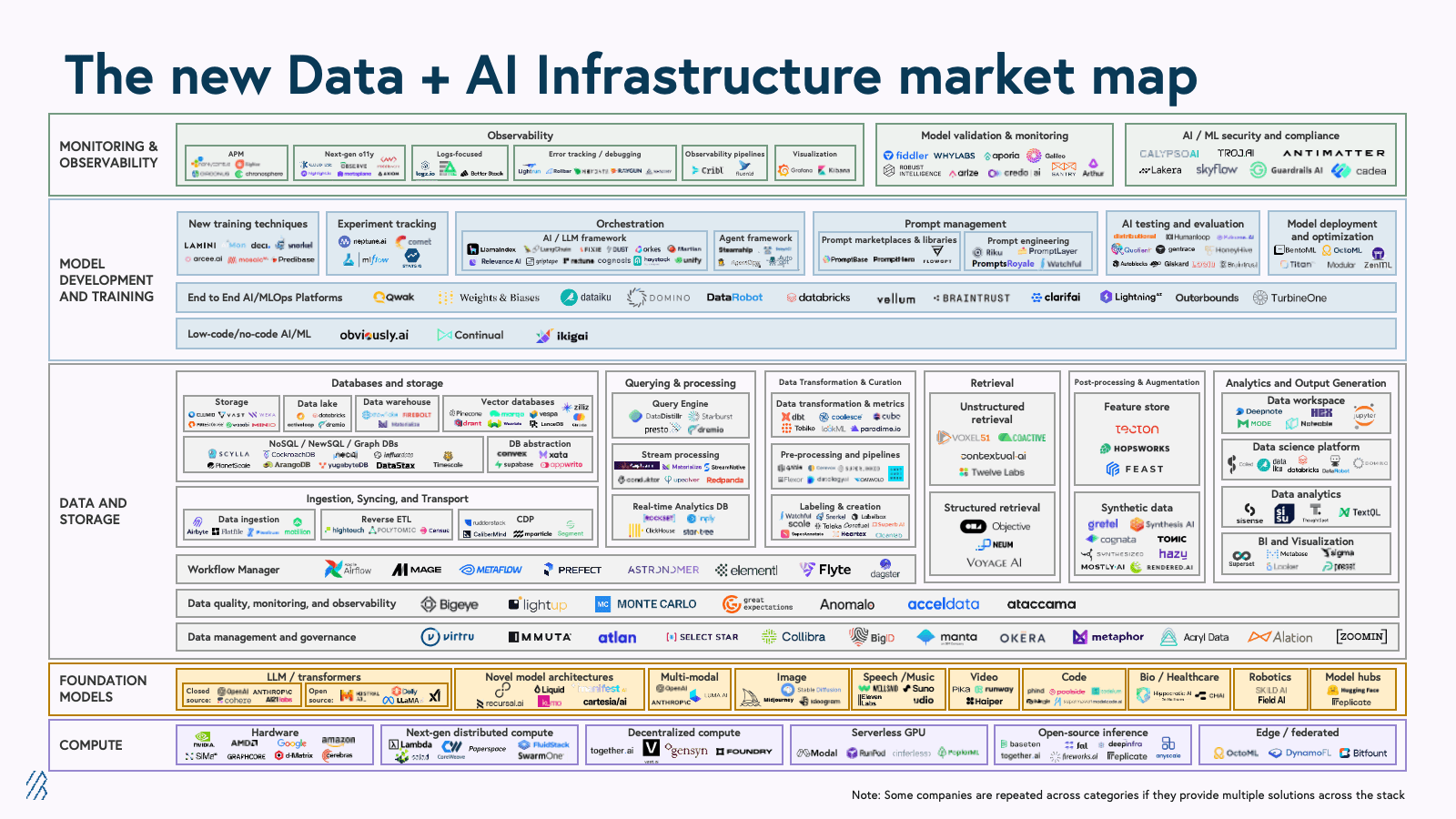

Roadmap: AI Infrastructure.

На чем стоит AI бум? Очевидно, что для AI вычислений и моделей должна быть инфраструктура.

Bessemer Venture Partners недавно выпустил интересную статью, дорожную карту развития инфраструктуры для AI.

1/ В мире должно быть сгенерировано до 612 зеттабайтов данных к 2030, в том числе неструктурированных данных (во многом именно неструктурированных). К слову, 1 зеттабайт = 1 триллион гигабайт или 1 миллиард терабайт.

2/ Сейчас начинают развиваться новые типы бизнесов, AI-native или AI-embedded, которые используют AI/ML как драйвер развития их бизнеса.

3/ Для всего этого нужна инфраструктура, которая поддерживает AI workload и огромное количество сгенерированных данных.

4/ Для всего этого как раз и создается новая инфраструктура, ее можно разделить на следующие группы:

▪️Compute;

▫️Foundational Models (именно это популярно сейчас, привлекает раунды, занимает умы);

▪️Data and Storage;

▪️Model Development and Training;

▪️Monitoring & Observability.

5/ Как эта инфраструктура может развиваться в будущем? Тренды и ключевые направления развития по мнению BVP:

🔹Инновации в скейлинге новых инфраструктурных моделей, развитие специализированных foundational models;

🔹Инновации в разворачивании моделей и построении выводов на их основе;

🔹Cutting-edge техники в тренировке и развитии моделей;

🔹Создание прослойки DataOps 2.0;

🔹Next Gen Observability;

🔹Оркестрация моделей.

👉 Читайте полный текст в блоге Bessemer: https://www.bvp.com/atlas/roadmap-ai-infrastructure

🔗 Статью подсмотрел на канале Насти Карповой (HBR) со ссылкой на Сергея Мосунова (The Garage) вот тут.

@proVenture

#ai #research

На чем стоит AI бум? Очевидно, что для AI вычислений и моделей должна быть инфраструктура.

Bessemer Venture Partners недавно выпустил интересную статью, дорожную карту развития инфраструктуры для AI.

1/ В мире должно быть сгенерировано до 612 зеттабайтов данных к 2030, в том числе неструктурированных данных (во многом именно неструктурированных). К слову, 1 зеттабайт = 1 триллион гигабайт или 1 миллиард терабайт.

2/ Сейчас начинают развиваться новые типы бизнесов, AI-native или AI-embedded, которые используют AI/ML как драйвер развития их бизнеса.

3/ Для всего этого нужна инфраструктура, которая поддерживает AI workload и огромное количество сгенерированных данных.

4/ Для всего этого как раз и создается новая инфраструктура, ее можно разделить на следующие группы:

▪️Compute;

▫️Foundational Models (именно это популярно сейчас, привлекает раунды, занимает умы);

▪️Data and Storage;

▪️Model Development and Training;

▪️Monitoring & Observability.

5/ Как эта инфраструктура может развиваться в будущем? Тренды и ключевые направления развития по мнению BVP:

🔹Инновации в скейлинге новых инфраструктурных моделей, развитие специализированных foundational models;

🔹Инновации в разворачивании моделей и построении выводов на их основе;

🔹Cutting-edge техники в тренировке и развитии моделей;

🔹Создание прослойки DataOps 2.0;

🔹Next Gen Observability;

🔹Оркестрация моделей.

👉 Читайте полный текст в блоге Bessemer: https://www.bvp.com/atlas/roadmap-ai-infrastructure

🔗 Статью подсмотрел на канале Насти Карповой (HBR) со ссылкой на Сергея Мосунова (The Garage) вот тут.

@proVenture

#ai #research

{kind=link}

🤡 Как запалиться использованием ChatGPT на весь мир.

Целых 5 авторов статьи под названием “The three dimensional porous mesh structure of Cu-based metal-organic framework – aramid cellulose separator enhances the electrochemical performance of lithium metal anode batteries”, видимо, устали, пока придумывали самое длинное название статьи в мире.

Остальное отдали генеративному AI, ну или как минимум отдали написание “Introduction” для своей статьи написать.

Важное правило – не палитесь, проверяйте, что какие-то вводные обороты в ваших высоконаучных трудах надо удалять 😂

Пятничный юмор, друзья...

P.S. Картинка взята из поста моего коллеги по R136 Ventures Ивана Рубинова.

#оффтоп #ai

Целых 5 авторов статьи под названием “The three dimensional porous mesh structure of Cu-based metal-organic framework – aramid cellulose separator enhances the electrochemical performance of lithium metal anode batteries”, видимо, устали, пока придумывали самое длинное название статьи в мире.

Остальное отдали генеративному AI, ну или как минимум отдали написание “Introduction” для своей статьи написать.

Важное правило – не палитесь, проверяйте, что какие-то вводные обороты в ваших высоконаучных трудах надо удалять 😂

Пятничный юмор, друзья...

P.S. Картинка взята из поста моего коллеги по R136 Ventures Ивана Рубинова.

#оффтоп #ai

🔥AI’s $600B Question.

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

{kind=link}

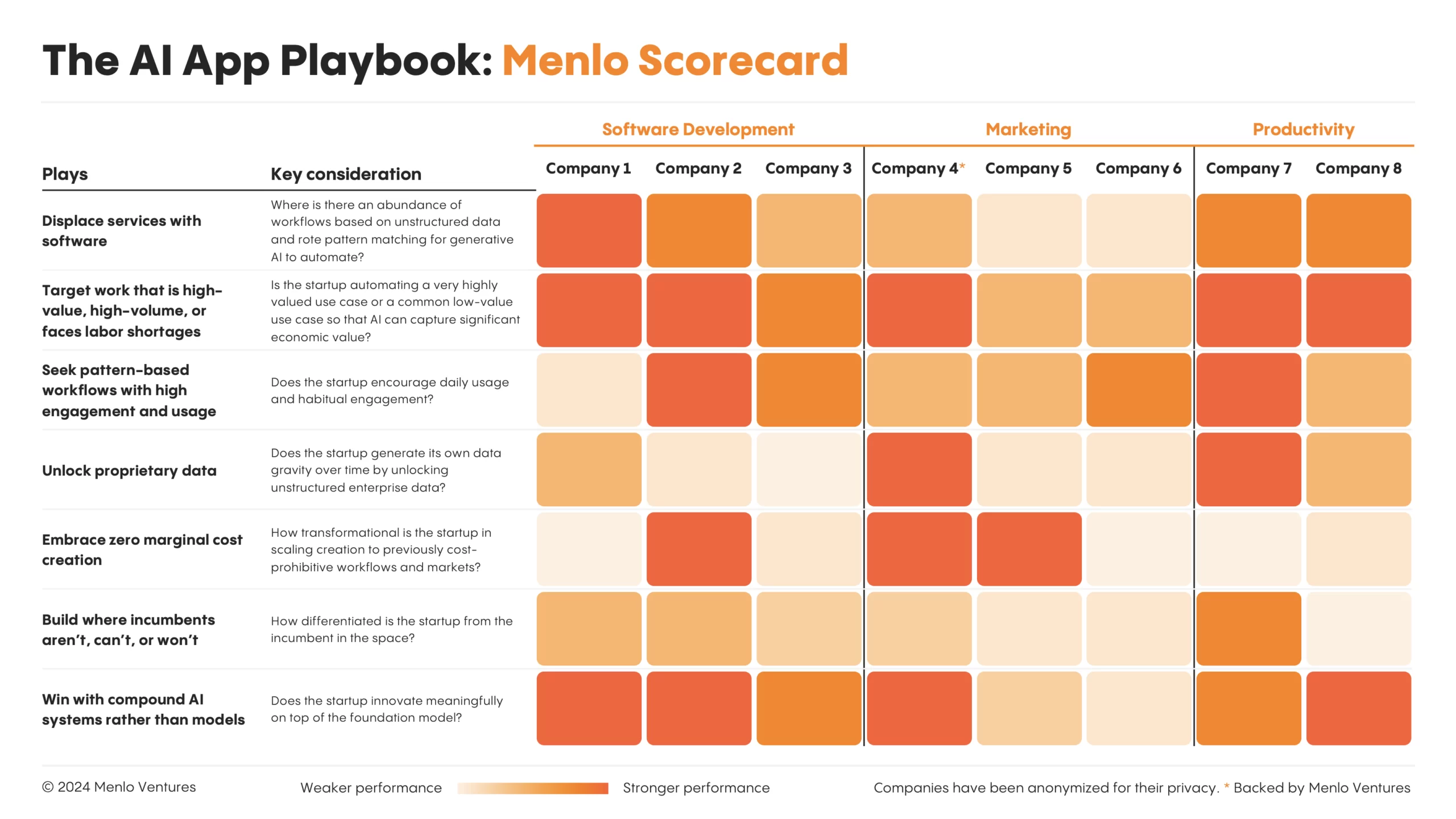

Menlo’s Seven Golden Rules.

Хочется опять поделиться классной статьей от Menlo Ventures на тему восприятия феномена AI-driven стартапов. Они выпустили 7 золотых правил, которые позволяют определить потенциал сектора для дизрапшена со стороны AI-powered решения.

1/ Рассмотрим эти 7 золотых правил (Seven Golden Rules):

▪️1. Displace services with software.

Несмотря на расхожую фразу “Software is eating the world”, порядка 80% экономики еще сервисные, феномен AI решений этого поколения заключается в том, что они покушаются уже и на сервисную экономику. SaaS меняет свое определение на “Services-as-Software.”

▪️2. Target work that is high-value, high-volume, or facing labor shortages.

Нечего добавить.

▪️3. Seek pattern-based workflows with high engagement and usage

Это ключевые паттерны будь то для сервисов, которые автоматизируют задачи полностью, будь то и для copilots.

▪️4. Unlock proprietary data.

В данных лежит большой потенциал, потому что сейчас ~80% корпоративных данных недоступны моделям, потому что лежат в недоступных форматах или местах.

▪️5. Embrace zero marginal cost creation.

С другой стороны, создание нового контента можно автоматизировать на огромных масштабах и дешево.

▪️6. Build where incumbents aren’t, can’t, or won’t.

Этот принцип сложнее, но зато он не новый – нужно искать ниши, где majors не видят потенциала AI или действуют медленно.

▪️7. Win with compound AI systems rather than models.

Модели будут коммодити в будущем, а решать будет комплексная инфраструктура.

2/ Menlo в статье рассматривает, соответственно, 7 кейсов, когда эти правила работают в отношении их портфельных стартапов.

🔹Правило 1: Co:Helm;

🔹Правило 2: Abridge и Observe.AI;

🔹Правило 3: Eve;

🔹Правило 4: Eleos;

🔹Правило 5: Typeface;

🔹Правило 6: Sana, SmarterDX, HeyGen;

🔹Правило 7: EvenUp.

👉 Ссылка на статью в блоге Menlo Ventures: https://menlovc.com/perspective/7-golden-rules-for-generative-ai-apps-a-playbook-from-early-winners/

#ai #howtovc #research

Хочется опять поделиться классной статьей от Menlo Ventures на тему восприятия феномена AI-driven стартапов. Они выпустили 7 золотых правил, которые позволяют определить потенциал сектора для дизрапшена со стороны AI-powered решения.

1/ Рассмотрим эти 7 золотых правил (Seven Golden Rules):

▪️1. Displace services with software.

Несмотря на расхожую фразу “Software is eating the world”, порядка 80% экономики еще сервисные, феномен AI решений этого поколения заключается в том, что они покушаются уже и на сервисную экономику. SaaS меняет свое определение на “Services-as-Software.”

▪️2. Target work that is high-value, high-volume, or facing labor shortages.

Нечего добавить.

▪️3. Seek pattern-based workflows with high engagement and usage

Это ключевые паттерны будь то для сервисов, которые автоматизируют задачи полностью, будь то и для copilots.

▪️4. Unlock proprietary data.

В данных лежит большой потенциал, потому что сейчас ~80% корпоративных данных недоступны моделям, потому что лежат в недоступных форматах или местах.

▪️5. Embrace zero marginal cost creation.

С другой стороны, создание нового контента можно автоматизировать на огромных масштабах и дешево.

▪️6. Build where incumbents aren’t, can’t, or won’t.

Этот принцип сложнее, но зато он не новый – нужно искать ниши, где majors не видят потенциала AI или действуют медленно.

▪️7. Win with compound AI systems rather than models.

Модели будут коммодити в будущем, а решать будет комплексная инфраструктура.

2/ Menlo в статье рассматривает, соответственно, 7 кейсов, когда эти правила работают в отношении их портфельных стартапов.

🔹Правило 1: Co:Helm;

🔹Правило 2: Abridge и Observe.AI;

🔹Правило 3: Eve;

🔹Правило 4: Eleos;

🔹Правило 5: Typeface;

🔹Правило 6: Sana, SmarterDX, HeyGen;

🔹Правило 7: EvenUp.

👉 Ссылка на статью в блоге Menlo Ventures: https://menlovc.com/perspective/7-golden-rules-for-generative-ai-apps-a-playbook-from-early-winners/

#ai #howtovc #research

{kind=link}

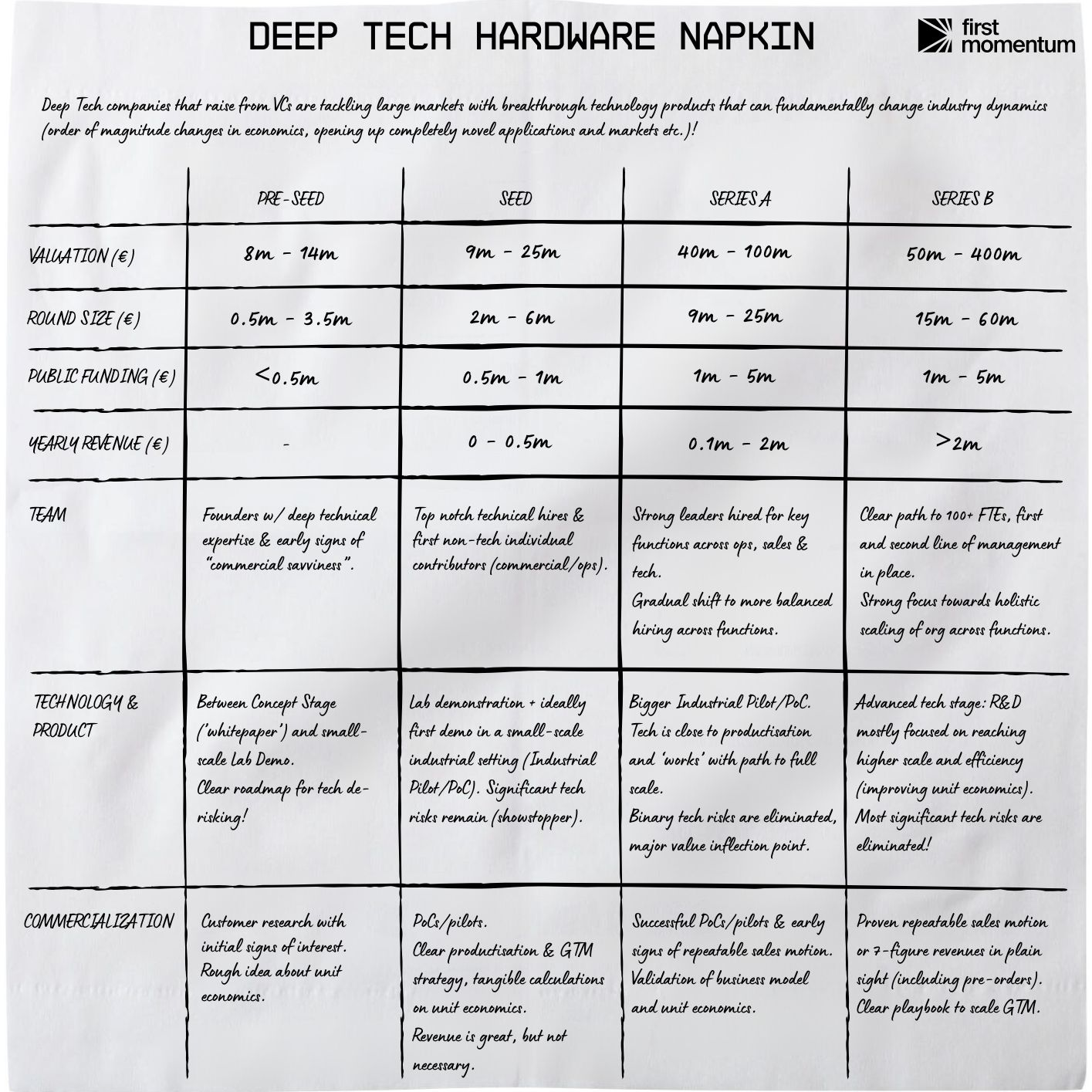

The Deep Tech Hardware Napkin.

First Momentum Ventures, основываясь на данных от Dealroom и помощи более 30 венчурных фондов, создал табличку “на салфетке” по бенчмаркам для фандрейзинга Deep Tech проектов.

Тему салфетки придумал Point9 Ventures, они регулярно обновляют такую “салфетку” для SaaS. Об этом в канале было тут.

Поскольку в партнерах для этой салфетки есть Dealroom или из желания чуть больше разжевать детали, First Momentum выпустил даже целый отчет на [47 страниц], однако мы его сейчас разбирать не будем – суть салфетки в том, что вы прочли пару строк, и уже понимаете, о чем речь. Посмотрим на отчет позже.

Но разберем Deep Tech Napkin и ради интереса сравним количественные данные с SaaS Napkin:

1/ Valuation:

▪️Pre-Seed: €8M-€14M (Deep Tech) => 🟡 $5M-$15M (SaaS);

▪️Seed: €9M-€25M (Deep Tech) => 🟡 $8M-$20M (SaaS);

▪️Series A: €40M-€100M (Deep Tech) => 🔴 $20M-$60M (SaaS);

▪️Series B: €50M-€400M (Deep Tech) => 🔴 $80M-$200M (SaaS).

🔹Получается, что у Deep Tech проектов оценка выше, чем у SaaS, особенно с ростом стадии. Логично потому, что нужно больше денег. Давайте проверим это предположение в сравнении размеров раунда.

2/ Round Size:

▪️Pre-Seed: €0.5M-€3.5M (Deep Tech) => 🔴 $0.75M-$1.5M (SaaS);

▪️Seed: €2M-€6M (Deep Tech) => 🟡 $2M-$5M (SaaS);

▪️Series A: €9M-€25M (Deep Tech) => 🔴 $5M-$15M (SaaS);

▪️Series B: €15M-€60M (Deep Tech) => 🔴 $10M-$40M (SaaS).

🔹Действительно, Deep Tech раунды намного больше, где-то на 20%, только Seed сделки более-менее сопоставимы.

3/ Yearly Revenue (Deep Tech) vs ARR (SaaS):

▪️Pre-Seed: - (Deep Tech) => ⚪️ - (SaaS);

▪️Seed: €0M-€0.5M (Deep Tech) => 🟢 $0M-$1.5M (SaaS);

▪️Series A: €0.1M-€2M (Deep Tech) => 🟢 $1M-$5M (SaaS);

▪️Series B: >€2M (Deep Tech) => 🟢 $6M-$12M (SaaS).

🔹Тут ситуация обратная, по выручке SaaS значительно опережает Deep Tech. Это логично, но фаундеры должны понимать, что в глазах инвесторов-дженералистов они будут конкурировать за их инвестиции с бизнесами с гораздо более высокими показателями. Главным становится показать инкрементальный долгосрочный потенциал.

4/ Отдельно стоит отметить, First Momentum выделяет отдельную категорию финансирования как “Public Funding”. Это non-dilutive финансирование, гранты и т.п. Для SaaS это несвойственно, но deep tech проекты часто претендуют на гранты как nonprofit, так и государственные. Сравнить с SaaS не получится, но просто давайте взглянем на бенчмарки по стадиям для Deep Tech:

▪️Pre-Seed: <€0.5M (Deep Tech);

▪️Seed: €0.5M-€1M (Deep Tech);

▪️Series A: €1M-€5M (Deep Tech);

▪️Series B: €1M-€5M (Deep Tech).

🔹Можно предположить, что до €5M в целом нормально иметь такого плана финансирование. Любопытно, будем знать.

👉 Подробнее анонс салфетки в Linkedin посте First Momentum Ventures: https://www.linkedin.com/posts/firstmomentum_firstmomentum-deeptech-deeptechnapkin-activity-7216691105306705921-7EGf

@proVenture

#ai #deeptech #howtovc #fundraising

First Momentum Ventures, основываясь на данных от Dealroom и помощи более 30 венчурных фондов, создал табличку “на салфетке” по бенчмаркам для фандрейзинга Deep Tech проектов.

Тему салфетки придумал Point9 Ventures, они регулярно обновляют такую “салфетку” для SaaS. Об этом в канале было тут.

Поскольку в партнерах для этой салфетки есть Dealroom или из желания чуть больше разжевать детали, First Momentum выпустил даже целый отчет на [47 страниц], однако мы его сейчас разбирать не будем – суть салфетки в том, что вы прочли пару строк, и уже понимаете, о чем речь. Посмотрим на отчет позже.

Но разберем Deep Tech Napkin и ради интереса сравним количественные данные с SaaS Napkin:

1/ Valuation:

▪️Pre-Seed: €8M-€14M (Deep Tech) => 🟡 $5M-$15M (SaaS);

▪️Seed: €9M-€25M (Deep Tech) => 🟡 $8M-$20M (SaaS);

▪️Series A: €40M-€100M (Deep Tech) => 🔴 $20M-$60M (SaaS);

▪️Series B: €50M-€400M (Deep Tech) => 🔴 $80M-$200M (SaaS).

🔹Получается, что у Deep Tech проектов оценка выше, чем у SaaS, особенно с ростом стадии. Логично потому, что нужно больше денег. Давайте проверим это предположение в сравнении размеров раунда.

2/ Round Size:

▪️Pre-Seed: €0.5M-€3.5M (Deep Tech) => 🔴 $0.75M-$1.5M (SaaS);

▪️Seed: €2M-€6M (Deep Tech) => 🟡 $2M-$5M (SaaS);

▪️Series A: €9M-€25M (Deep Tech) => 🔴 $5M-$15M (SaaS);

▪️Series B: €15M-€60M (Deep Tech) => 🔴 $10M-$40M (SaaS).

🔹Действительно, Deep Tech раунды намного больше, где-то на 20%, только Seed сделки более-менее сопоставимы.

3/ Yearly Revenue (Deep Tech) vs ARR (SaaS):

▪️Pre-Seed: - (Deep Tech) => ⚪️ - (SaaS);

▪️Seed: €0M-€0.5M (Deep Tech) => 🟢 $0M-$1.5M (SaaS);

▪️Series A: €0.1M-€2M (Deep Tech) => 🟢 $1M-$5M (SaaS);

▪️Series B: >€2M (Deep Tech) => 🟢 $6M-$12M (SaaS).

🔹Тут ситуация обратная, по выручке SaaS значительно опережает Deep Tech. Это логично, но фаундеры должны понимать, что в глазах инвесторов-дженералистов они будут конкурировать за их инвестиции с бизнесами с гораздо более высокими показателями. Главным становится показать инкрементальный долгосрочный потенциал.

4/ Отдельно стоит отметить, First Momentum выделяет отдельную категорию финансирования как “Public Funding”. Это non-dilutive финансирование, гранты и т.п. Для SaaS это несвойственно, но deep tech проекты часто претендуют на гранты как nonprofit, так и государственные. Сравнить с SaaS не получится, но просто давайте взглянем на бенчмарки по стадиям для Deep Tech:

▪️Pre-Seed: <€0.5M (Deep Tech);

▪️Seed: €0.5M-€1M (Deep Tech);

▪️Series A: €1M-€5M (Deep Tech);

▪️Series B: €1M-€5M (Deep Tech).

🔹Можно предположить, что до €5M в целом нормально иметь такого плана финансирование. Любопытно, будем знать.

👉 Подробнее анонс салфетки в Linkedin посте First Momentum Ventures: https://www.linkedin.com/posts/firstmomentum_firstmomentum-deeptech-deeptechnapkin-activity-7216691105306705921-7EGf

@proVenture

#ai #deeptech #howtovc #fundraising

{kind=link}

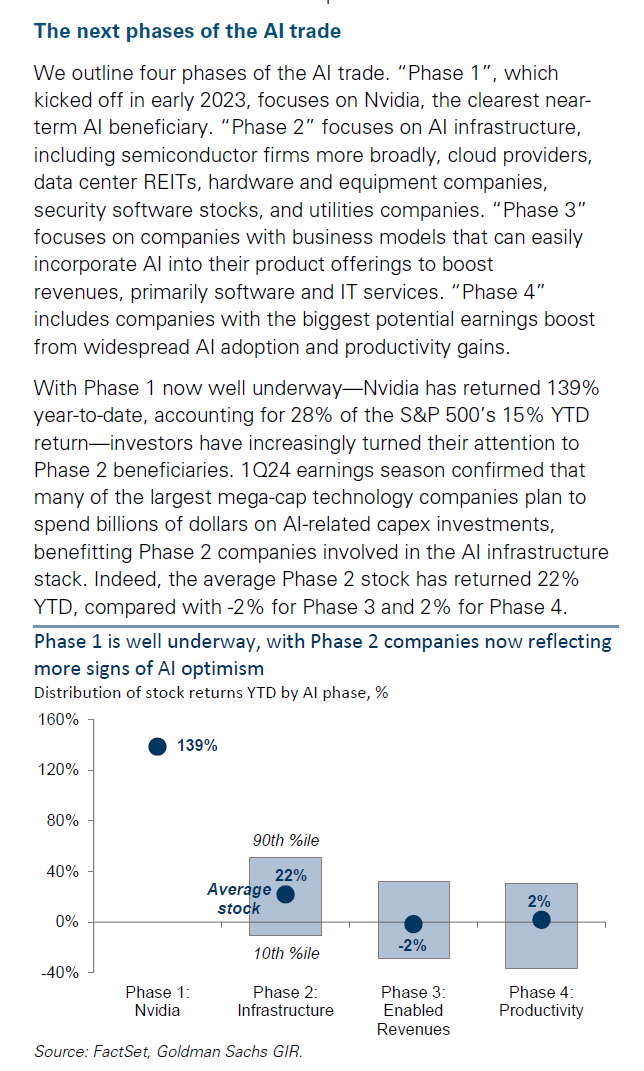

🔥 Gen AI: Too much spend, too little benefit?

Нельзя пройти мимо репорта от Goldman Sachs на тему Generative AI и будущего таких компаний. Но это все же не полноценный отчет, а ньюслеттер – он выстроен по формату “все в кучу”, не очень удобно читать, много текста и интервью, мало данных.

1/ Попробуем вычленить самое интересное:

▪️Продуктивность на горизонте 10 лет должна вырасти за счет AI, причем в большей степени за счет улучшения производительности, нежели за счет замены нас на алгоритмы;

▪️Топ-3 отрасли по adoption levels инструментов gen ai: IT, наука и образование;

▪️Худшие-3 отрасли: логистика, food services и строительство;

▪️Прогноз выручки semiconductors улучшен на ~$500B за квартал к 4Q 2025;

▪️На графике 1 на странице 8 видно, что по прогнозу на 2025 год инвестиции в hardware будут на уровне $230B в год, в software enablers догоняют и находятся на уровне $190B, еще ниже – hardware enablers;

▪️На странице 14 есть красивый таймлайн того, какие важные события происходили в gen AI сегменте с ноября 2022 года, позалипайте;

▪️К 2030 году нужно будет “47 GW of incremental capacity” в датацентрах, а компании должны тратить $140B-$150B в год на инфраструктуру.

2/ Отдельно отмечу, что особо откликнулся приложенный график, даже с текстом. Goldman Sachs выделяет компании 3-х фаз развития AI компаний.

▫️Фаза 1 – NVIDIA: пока что она является основным бенефициаром;

▫️Фаза 2 – AI Infrastructure: другие компании-производители чипов и датацентров, проще, hardware компании, на этом этапе они могут получить свое внимание клиентов и инвесторов;

▫️Фаза 3 – Enabled Revenues: фокус на компании, которые могут быстро инкорпорировать AI в свои продукты;

▫️Фаза 4 – Productivity: фокус на компании, которые будут бенефициарами массового внедрения AI и роста производительности.

🔹На графике видно, что пока что доходности инвесторам дают только компании фазы 1 (точнее одна компания), остальные отстают;

🔹Однако в будущем внимание инвесторов должно переключаться на компании дальше по цепочке – хорошее напоминание фаундерам, что самое время строить такие компании, пока этот сегмент еще не нагрет, а инвесторам, что в них стоит инвестировать в этот же непрогретый период.

3/ Но что же с проблемами и рисками? Они разбросаны по интервью. Например, слово “bubble” встречается 11 раз.

Призовем на помощь инструменты gen AI, чтобы они сами себя проанализировали. Я забросил этот отчет в прикольный сервис iki.ai, который позволяет создавать свои подборки с файлами, статьями и заметками по определенной теме, а дальше общаться с чатботом и извлекать контент. В данном случае это мини-подборка из одного файла, делюсь: https://app.iki.ai/playlist/2287

Зададим вопрос: каковы топ-5 проблем в развитии Generative AI технологий и сколько раз каждая проблема встречается в отчете? Ответ:

🔹High Costs of AI Technology (AI infrastructure buildout will cost over $1 trillion in the next several years). This issue is mentioned 4 times.

🔹Lack of Killer Applications. 3 times.

🔹Limited Short-term Economic Impact. 3 times.

🔹Scalability and Reliability Issues. 2 times.

🔹Competitive Pressures and Defensive Spending (companies are investing heavily in AI partly due to competitive pressures, which may not always be driven by clear ROI). 2 times.

🔥 Очень классная подборка проблем, можете пообщаться с ботом, спросить, сколько компании будут тратить на инфраструктуру или другие вопросы.

👉 Сам отчет от Goldman Sachs на [31 страницу] в приложении ниже.

@proVenture

#research #ai

Нельзя пройти мимо репорта от Goldman Sachs на тему Generative AI и будущего таких компаний. Но это все же не полноценный отчет, а ньюслеттер – он выстроен по формату “все в кучу”, не очень удобно читать, много текста и интервью, мало данных.

1/ Попробуем вычленить самое интересное:

▪️Продуктивность на горизонте 10 лет должна вырасти за счет AI, причем в большей степени за счет улучшения производительности, нежели за счет замены нас на алгоритмы;

▪️Топ-3 отрасли по adoption levels инструментов gen ai: IT, наука и образование;

▪️Худшие-3 отрасли: логистика, food services и строительство;

▪️Прогноз выручки semiconductors улучшен на ~$500B за квартал к 4Q 2025;

▪️На графике 1 на странице 8 видно, что по прогнозу на 2025 год инвестиции в hardware будут на уровне $230B в год, в software enablers догоняют и находятся на уровне $190B, еще ниже – hardware enablers;

▪️На странице 14 есть красивый таймлайн того, какие важные события происходили в gen AI сегменте с ноября 2022 года, позалипайте;

▪️К 2030 году нужно будет “47 GW of incremental capacity” в датацентрах, а компании должны тратить $140B-$150B в год на инфраструктуру.

2/ Отдельно отмечу, что особо откликнулся приложенный график, даже с текстом. Goldman Sachs выделяет компании 3-х фаз развития AI компаний.

▫️Фаза 1 – NVIDIA: пока что она является основным бенефициаром;

▫️Фаза 2 – AI Infrastructure: другие компании-производители чипов и датацентров, проще, hardware компании, на этом этапе они могут получить свое внимание клиентов и инвесторов;

▫️Фаза 3 – Enabled Revenues: фокус на компании, которые могут быстро инкорпорировать AI в свои продукты;

▫️Фаза 4 – Productivity: фокус на компании, которые будут бенефициарами массового внедрения AI и роста производительности.

🔹На графике видно, что пока что доходности инвесторам дают только компании фазы 1 (точнее одна компания), остальные отстают;

🔹Однако в будущем внимание инвесторов должно переключаться на компании дальше по цепочке – хорошее напоминание фаундерам, что самое время строить такие компании, пока этот сегмент еще не нагрет, а инвесторам, что в них стоит инвестировать в этот же непрогретый период.

3/ Но что же с проблемами и рисками? Они разбросаны по интервью. Например, слово “bubble” встречается 11 раз.

Призовем на помощь инструменты gen AI, чтобы они сами себя проанализировали. Я забросил этот отчет в прикольный сервис iki.ai, который позволяет создавать свои подборки с файлами, статьями и заметками по определенной теме, а дальше общаться с чатботом и извлекать контент. В данном случае это мини-подборка из одного файла, делюсь: https://app.iki.ai/playlist/2287

Зададим вопрос: каковы топ-5 проблем в развитии Generative AI технологий и сколько раз каждая проблема встречается в отчете? Ответ:

🔹High Costs of AI Technology (AI infrastructure buildout will cost over $1 trillion in the next several years). This issue is mentioned 4 times.

🔹Lack of Killer Applications. 3 times.

🔹Limited Short-term Economic Impact. 3 times.

🔹Scalability and Reliability Issues. 2 times.

🔹Competitive Pressures and Defensive Spending (companies are investing heavily in AI partly due to competitive pressures, which may not always be driven by clear ROI). 2 times.

🔥 Очень классная подборка проблем, можете пообщаться с ботом, спросить, сколько компании будут тратить на инфраструктуру или другие вопросы.

👉 Сам отчет от Goldman Sachs на [31 страницу] в приложении ниже.

@proVenture

#research #ai

{kind=link}

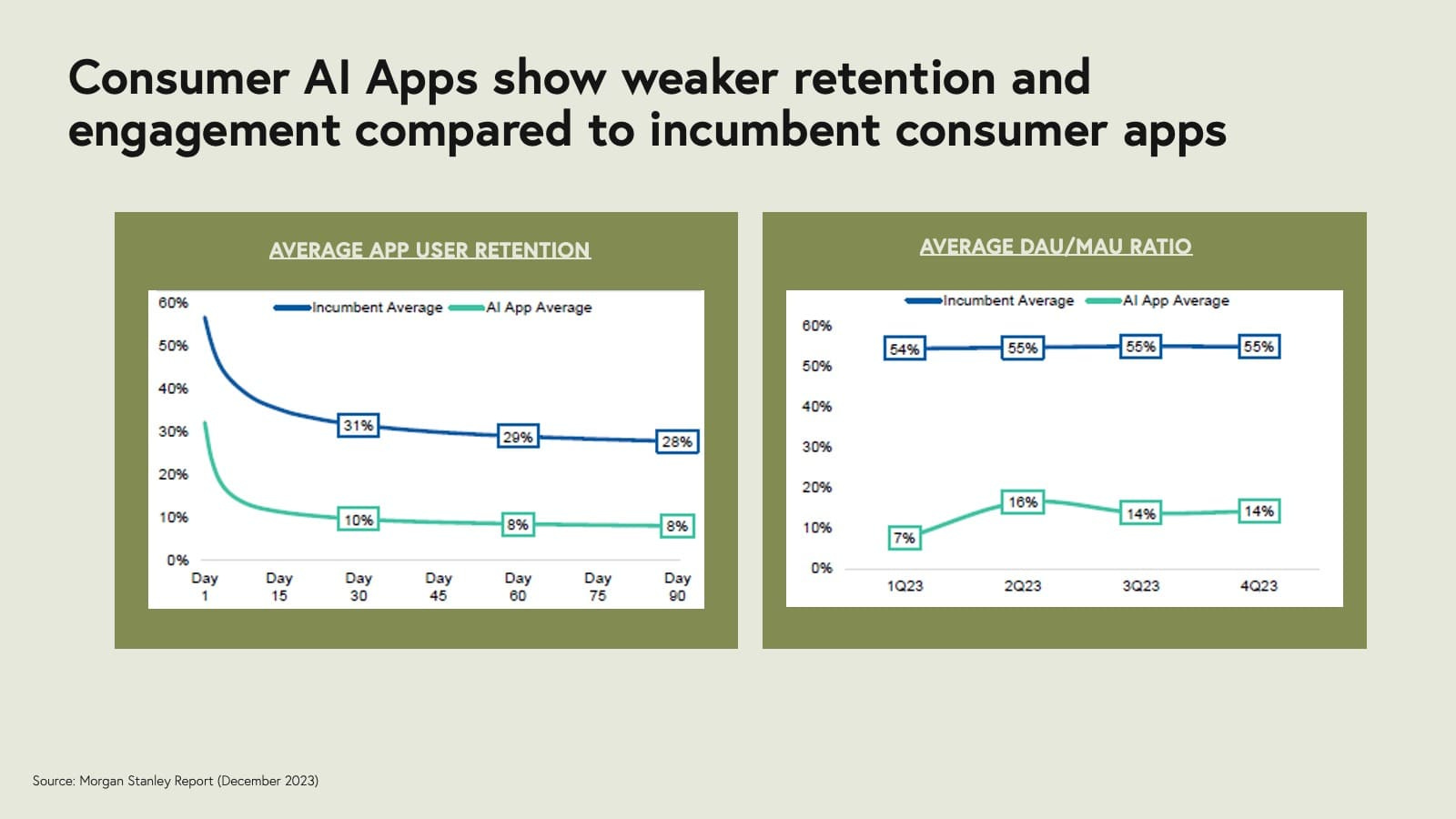

🤯 Средний ретеншн AI приложений в 3 раза ниже, чем обычных приложений.

Любопытный график из отчета Morgan Stanley, который показывает, что пользователи остаются в обычных приложениях куда чаще, чем в AI приложений.

1/ Смотрим приложенный рисунок по retention:

▪️Day 30 retention: 31% (incumbent average) => 10% (AI App average);

▪️Day 60 retention: 29% (incumbent average) => 8% (AI App average);

▪️Day 90 retention: 28% (incumbent average) => 8% (AI App average).

🔹Разница в 3.5x или на 20 пп! Огромная!

2/ Average DAU/MAU ratio (Q4’23):

▪️55% (incumbent average) => 14% (AI App average).

🔹Разница в 3.9x или на 41 пп! Еще более огромная!

К сожалению сам отчет не нашелся, пинганите в ЛС, вдруг он у вас есть, было бы интересно починать.

👉 Но график взят отсюда: https://nextbigteng.substack.com/p/seven-product-strategies-to-prevent (там статья про B2B apps, хотя графон про consumer, но вот такая вот статья)

@proVenture

#ai #research #benchmarks

Любопытный график из отчета Morgan Stanley, который показывает, что пользователи остаются в обычных приложениях куда чаще, чем в AI приложений.

1/ Смотрим приложенный рисунок по retention:

▪️Day 30 retention: 31% (incumbent average) => 10% (AI App average);

▪️Day 60 retention: 29% (incumbent average) => 8% (AI App average);

▪️Day 90 retention: 28% (incumbent average) => 8% (AI App average).

🔹Разница в 3.5x или на 20 пп! Огромная!

2/ Average DAU/MAU ratio (Q4’23):

▪️55% (incumbent average) => 14% (AI App average).

🔹Разница в 3.9x или на 41 пп! Еще более огромная!

К сожалению сам отчет не нашелся, пинганите в ЛС, вдруг он у вас есть, было бы интересно починать.

👉 Но график взят отсюда: https://nextbigteng.substack.com/p/seven-product-strategies-to-prevent (там статья про B2B apps, хотя графон про consumer, но вот такая вот статья)

@proVenture

#ai #research #benchmarks

{kind=link}

В каких направлениях применения Generative AI есть наибольший потенциал? Показывает McKinsey.

Поскольку мы все думаем, что AI грядущий нам принесет, то любопытно подумать также, в каких сферах может лежать наибольший потенциал роста в будущем.

McKinsey сделали небольшой документ Exploring opportunities in the generative AI value chain, где показали наглядно их мнение относительно сегментов. Посмотрим.

1/ Сегменты с наибольшим потенциалом от 1 до 5 (выставим для наглядности):

▪️Services: ⭐️⭐️⭐️⭐️

▪️Applications: ⭐️⭐️⭐️⭐️⭐️

▪️Model hubs and ML Ops: ⭐️⭐️⭐️⭐️

▪️Foundation models: ⭐️⭐️⭐️

▪️Cloud platforms: ⭐️⭐️

▪️Computer hardware: ⭐️⭐️

2/ Как известно, мы подгоняем данные под свой же тезис, поэтому обращу внимание на следующее:

🔹Applications, а это не только b2c apps, но и какие-то прикладные приложения в b2b сегменте имеют наибольший потенциал;

🔹Foundation models (OpenAI’и и Anthropic’и сегодняшнего мира) имеют весьма средний потенциал за счет того, что они станут commodity продуктами – выживут немногие (соберут куш, конечно), но рынок уже красноват, а то ли еще будет;

🔹ML Ops всегда в цене, это логично;

🔹Cloud и hardware имеют наименьший потенциал, но это уже и самые развитые сегменты, не стоит сбрасывать это со счетов.

👉 Читайте сам небольшой отчет на [10 страниц] в сообщении ниже.

@proVenture

#ai #research

Поскольку мы все думаем, что AI грядущий нам принесет, то любопытно подумать также, в каких сферах может лежать наибольший потенциал роста в будущем.

McKinsey сделали небольшой документ Exploring opportunities in the generative AI value chain, где показали наглядно их мнение относительно сегментов. Посмотрим.

1/ Сегменты с наибольшим потенциалом от 1 до 5 (выставим для наглядности):

▪️Services: ⭐️⭐️⭐️⭐️

▪️Applications: ⭐️⭐️⭐️⭐️⭐️

▪️Model hubs and ML Ops: ⭐️⭐️⭐️⭐️

▪️Foundation models: ⭐️⭐️⭐️

▪️Cloud platforms: ⭐️⭐️

▪️Computer hardware: ⭐️⭐️

2/ Как известно, мы подгоняем данные под свой же тезис, поэтому обращу внимание на следующее:

🔹Applications, а это не только b2c apps, но и какие-то прикладные приложения в b2b сегменте имеют наибольший потенциал;

🔹Foundation models (OpenAI’и и Anthropic’и сегодняшнего мира) имеют весьма средний потенциал за счет того, что они станут commodity продуктами – выживут немногие (соберут куш, конечно), но рынок уже красноват, а то ли еще будет;

🔹ML Ops всегда в цене, это логично;

🔹Cloud и hardware имеют наименьший потенциал, но это уже и самые развитые сегменты, не стоит сбрасывать это со счетов.

👉 Читайте сам небольшой отчет на [10 страниц] в сообщении ниже.

@proVenture

#ai #research