Хотите узнать про классный оффлайн буткэмп для фаундеров web3-стартапов? Тогда ни слова больше, читайте пост!

Мои знакомые из xFounders организовывают ну очень-очень солидное мероприятие для основателей web3-стартапов. Это офлайн буткемп для фаундеров стартапов на ранних стадиях.

Почему это круто?

Обратите внимание на программу. На кемпе будут лекции от партнёров команды (Mastercard, Revolut, Polygon, ICP, dYdX и др.), а также фокус на активный трекшен по проектам.

Как узнать больше?

В предверии буткемпа ребята из xFounders организуют вебинар, на котором по косточкам разберут три web3 стартапа с экспертами из топовых представителей отрасли – TGS, xCrypto Capital, EcoGame и Fractal Accelerator.

Когда подключаться на вебинар?

📆 3 августа (уже сегодня ❗️)

🕑 19.00 (GMT+3)

👉 Поспешите, зарегистрироваться на вебинар все еще можно по ссылке.

P.S. Рекомендую также подписаться на Telegram-канал xFounders, чтобы не пропустить анонсы по буткэмпу и по вебинару.

@proVenture

#реклама

Рекламодатель: ИП Ерашев Федор Владимирович

Мои знакомые из xFounders организовывают ну очень-очень солидное мероприятие для основателей web3-стартапов. Это офлайн буткемп для фаундеров стартапов на ранних стадиях.

Почему это круто?

Обратите внимание на программу. На кемпе будут лекции от партнёров команды (Mastercard, Revolut, Polygon, ICP, dYdX и др.), а также фокус на активный трекшен по проектам.

Как узнать больше?

В предверии буткемпа ребята из xFounders организуют вебинар, на котором по косточкам разберут три web3 стартапа с экспертами из топовых представителей отрасли – TGS, xCrypto Capital, EcoGame и Fractal Accelerator.

Когда подключаться на вебинар?

📆 3 августа (уже сегодня ❗️)

🕑 19.00 (GMT+3)

👉 Поспешите, зарегистрироваться на вебинар все еще можно по ссылке.

P.S. Рекомендую также подписаться на Telegram-канал xFounders, чтобы не пропустить анонсы по буткэмпу и по вебинару.

@proVenture

#реклама

Рекламодатель: ИП Ерашев Федор Владимирович

{kind=link}

Насколько спрос на венчурные инвестиции выше их предложения?

Не совсем знаю, откуда, но интересные пара графиков, которыми хочу с вами поделиться. Рик Зулло (Equal Ventures) написал статью на тему того, почему они инвестируют в “альфа, а не в бета” (то есть, почему смотрят не на общие тренды, а на конкретные нецикличные тренды даже в виде самих компаний. Там много интересного, но с очевидным bias инвестора, который рассказывает о своей стратегии.

Но нам абстрактно может быть любопытно следующее:

1/ В статье есть классный график с ratio, в котором сравнивается спрос на венчурные инвестиции и предложение. То есть, насколько выше спрос. В 2023 году (на 1К скорее всего):

– ~1.5x Early Stage Index (A,B);

– ~3.2x Late Stage Index (C,D);

– ~1.2x Growth Stage Index (>D).

Очень любопытно, видно, что с середины 2020 года спрос на стартапы превысил предложение (и все индексы были <1x), а с начала 2022 индексы резко взмахнули наверх – и сейчас на стадии “Late” (в моей парадигме это средние стадии скорее) спрос на инвестиции в 3 раза выше предложения. Очевидный вывод, зато наглядно это видно из этого графика.

2/ Рик посчитал соотношение оценок на “Late” стадиях к оценкам на Seed по данным NVCA и Pitchbook. Получается:

– 23.5х (2019);

– 24.3х (2020);

– 40.0х (2021);

– 26.0х (2022);

– 9.8х (1К 2023).

Стремительно падает это соотношение. Наводит на мысль о том, что инвестор, вложив на seed стадии получает доходность на переоценке в 2023 году в 2 раза ниже, чем в другие годы (без учета экстремума 2021 года). Я еще не понял, верю я этому или нет и есть ли тут какой-то подвох, но тоже наблюдение не так уж и далекое от реальности.

3/ Обратите внимание на мем от Шаи Голдмана в статье. Жизнь.

Статья на Medium: https://medium.com/@EqualVentures/investing-for-alpha-or-beta-2074680b61f9

Твиты в Twitter (то есть, “икс’эс” в “иксе” или как там теперь это называется с легкой руки Илона нашего Маска): https://twitter.com/Rick_Zullo/status/1663908367633399810

@proVenture

#research #trends

Не совсем знаю, откуда, но интересные пара графиков, которыми хочу с вами поделиться. Рик Зулло (Equal Ventures) написал статью на тему того, почему они инвестируют в “альфа, а не в бета” (то есть, почему смотрят не на общие тренды, а на конкретные нецикличные тренды даже в виде самих компаний. Там много интересного, но с очевидным bias инвестора, который рассказывает о своей стратегии.

Но нам абстрактно может быть любопытно следующее:

1/ В статье есть классный график с ratio, в котором сравнивается спрос на венчурные инвестиции и предложение. То есть, насколько выше спрос. В 2023 году (на 1К скорее всего):

– ~1.5x Early Stage Index (A,B);

– ~3.2x Late Stage Index (C,D);

– ~1.2x Growth Stage Index (>D).

Очень любопытно, видно, что с середины 2020 года спрос на стартапы превысил предложение (и все индексы были <1x), а с начала 2022 индексы резко взмахнули наверх – и сейчас на стадии “Late” (в моей парадигме это средние стадии скорее) спрос на инвестиции в 3 раза выше предложения. Очевидный вывод, зато наглядно это видно из этого графика.

2/ Рик посчитал соотношение оценок на “Late” стадиях к оценкам на Seed по данным NVCA и Pitchbook. Получается:

– 23.5х (2019);

– 24.3х (2020);

– 40.0х (2021);

– 26.0х (2022);

– 9.8х (1К 2023).

Стремительно падает это соотношение. Наводит на мысль о том, что инвестор, вложив на seed стадии получает доходность на переоценке в 2023 году в 2 раза ниже, чем в другие годы (без учета экстремума 2021 года). Я еще не понял, верю я этому или нет и есть ли тут какой-то подвох, но тоже наблюдение не так уж и далекое от реальности.

3/ Обратите внимание на мем от Шаи Голдмана в статье. Жизнь.

Статья на Medium: https://medium.com/@EqualVentures/investing-for-alpha-or-beta-2074680b61f9

Твиты в Twitter (то есть, “икс’эс” в “иксе” или как там теперь это называется с легкой руки Илона нашего Маска): https://twitter.com/Rick_Zullo/status/1663908367633399810

@proVenture

#research #trends

{kind=link}

🇺🇿 Узбекистан как новый центр IT-аутсорсинга, хаб для технологических бизнесов и стартапов!

За последние четыре года Узбекистан стал домом для множества IT-компаний, привлекая как локальных, так и иностранных игроков.

Я сделал небольшое исследование и нашел как минимум следующие факты, которые доказывают, что это все не шутки:

🤩 Экспорт IT-услуг превысил $140M за 2022 год;

🤩 Более 6,000 IT специалистов релоцировались в Узбекистан за 2022 год;

🤩 Стартапы из Узбекистана подняли $15M венчурных инвестиций в 2022 году

🤩 Один из крупнейших акселераторов мира Plug & Play открыл свой офис в Узбекистане;

🤩 Два стартапа-единорога основаны выходцами из Узбекистана – это 🦄 Avant и 🦄 Amount.

Во многом это возможно благодаря тому, что в стране работает очень классный IT-хаб – IT Park Uzbekistan. Они представляют уникальные программы в стране, включая очень крутую программу Zero Risk, предназначенную для облегчения входа иностранных бизнесов в Узбекистан.

Давайте позволим ребятам из IT Park рассказать, в чем преимущества этой программы:

✅ Бесплатный офис на срок до 12 месяцев;

✅ Помощь с техническим оснащением офиса;

✅ Возмещение до 15% затрат на зарплаты сотрудникам-гражданам Узбекистана;

✅ Возмещение до 50% затрат на привлеченных в страну менторов.

IT Park приглашает иностранные компании и специалистов в Узбекистан, где поможет с регистрацией компании, подбором высококвалифицированного персонала (60% населения Узбекистана - молодежь до 30 лет с владением иностранных языков) и обучением сотрудников, а так же компания получит полное освобождение от всех видов корпоративных налогов.

👉 Подробности доступны на сайте centralasia.tech.

@proVenture

#Реклама

Рекламодатель: ООО Технологический парк программных продуктов и информационных технологий

За последние четыре года Узбекистан стал домом для множества IT-компаний, привлекая как локальных, так и иностранных игроков.

Я сделал небольшое исследование и нашел как минимум следующие факты, которые доказывают, что это все не шутки:

🤩 Экспорт IT-услуг превысил $140M за 2022 год;

🤩 Более 6,000 IT специалистов релоцировались в Узбекистан за 2022 год;

🤩 Стартапы из Узбекистана подняли $15M венчурных инвестиций в 2022 году

🤩 Один из крупнейших акселераторов мира Plug & Play открыл свой офис в Узбекистане;

🤩 Два стартапа-единорога основаны выходцами из Узбекистана – это 🦄 Avant и 🦄 Amount.

Во многом это возможно благодаря тому, что в стране работает очень классный IT-хаб – IT Park Uzbekistan. Они представляют уникальные программы в стране, включая очень крутую программу Zero Risk, предназначенную для облегчения входа иностранных бизнесов в Узбекистан.

Давайте позволим ребятам из IT Park рассказать, в чем преимущества этой программы:

✅ Бесплатный офис на срок до 12 месяцев;

✅ Помощь с техническим оснащением офиса;

✅ Возмещение до 15% затрат на зарплаты сотрудникам-гражданам Узбекистана;

✅ Возмещение до 50% затрат на привлеченных в страну менторов.

IT Park приглашает иностранные компании и специалистов в Узбекистан, где поможет с регистрацией компании, подбором высококвалифицированного персонала (60% населения Узбекистана - молодежь до 30 лет с владением иностранных языков) и обучением сотрудников, а так же компания получит полное освобождение от всех видов корпоративных налогов.

👉 Подробности доступны на сайте centralasia.tech.

@proVenture

#Реклама

Рекламодатель: ООО Технологический парк программных продуктов и информационных технологий

{kind=link}

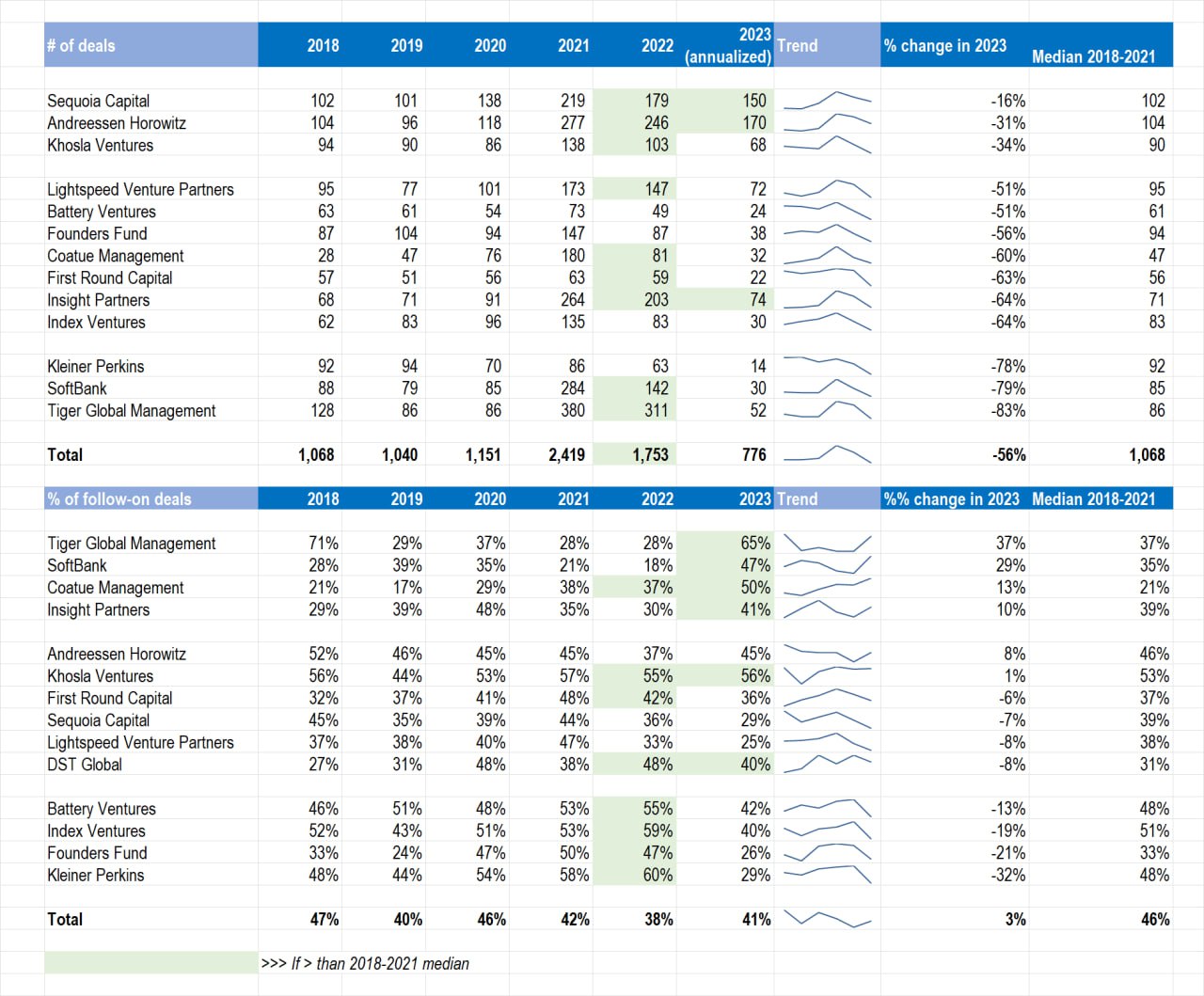

🔥 Инвестируют ли топовые VCs в новые сделки в 2023 году? Unpacked.

Меня давно мучил вопрос, связанный с моим наблюдением об активности венчурных инвесторов. Кажется, что инвесторы значительно меньше делают новых сделок против follow-on инвестиций, когда они поддерживают уже существующие портфельные компании. Я решил немного покопаться в Pitchbook и это проверить.

1/ Анализировать весь рынок крайне затратно, но я выбрал топ-15 венчурных фондов (субъективно-объективный выбор на базе рейтингов): Andreessen Horowitz, Battery Ventures, Benchmark, Coatue, DST Global, First Round Capital, Founders Fund, Index Ventures, Insight Partners, Khosla Ventures, Kleiner Perkins, Lightspeed Venture Partners, Sequoia Capital, SoftBank, Tiger Global. Впоследствии пришлось исключить Benchmark, слишком мало сделок. Итого 14 инвесторов в выборке.

2/ Для анализа соотношения нужно было посчитать общее количество сделок. Думаю, полезно также понять, что происходит с активностью в целом:

– У всех падает количество сделок, -56% по выборке по 2023 году (аннуализированному за 1П года);

– Только у 3-х инвесторов падение меньше, чем на 50%: это a16z, Sequoia, Khosla Ventures;

– Падение более 70% также у 3 инвесторов: Kleiner Perkins, Softbank, Tiger Global;

– Оба топа с обоих концов выглядят логично, инвесторы более ранних стадий делают больше сделок, инвесторы поздних стадий гораздо меньше;

– Зеленым цветом также отмечены ячейки, где количество сделок в 2022-2023 гг. больше, чем медиана за 2018-2021 года (с учетом даже гипер-активного рынка 2021 года). 9 из 14 более активны в 2022 году, чем в среднем до этого; 3 из 14 более активны в 2023 году, чем в среднем до этого (еще и Insight на кардинально новый уровень вышел с 2021 года, когда почти в 3х больше сделок закрыл).

3/ Теперь по структуре – насколько же больше стало follow-on сделок против новых сделок и больше ли вообще?

– В 2022-2023 году в среднем 38-41% сделок являются follow-on сделками, медиана за 2018-2021 год 46%. Все очень близко и никаких изменений. Удивительно для меня, и давайте разбираться, что внутри;

– Есть 4 фонда, у которых взмахнула доля follow-on сделок в 2023 году. Это Tiger Global, SoftBank, Coatue, Insight Partners. Это более 10%% больше, чем годом ранее и больше, чем медиана за 2018-2021. И это явные фонды поздних стадий;

– Но на другом конце не происходит кардинально иной картины, потому что у 8 из 14 фондов в 2022 году доля follow-on сделок была больше, чем в среднем за 2018-2021;

– С другой стороны у значительной когорты инвесторов значительно сократилась доля follow-on сделок в 2023 году. Более 10%% потеряли Battery Ventures, Index Ventures, Founders Fund, Kleiner Perkins. Скорее фонды ранних стадий;

– Таким образом, видно, что в структуре инвесторов более поздних стадий стало больше follow-on инвестиций, а в структуре инвесторов ранних стадий, наоборот, стало больше новых сделок.

4/ Что это означает? Точнее, может означать…

– Во-первых, это то, что анализ неполный, интересно было бы почитать про то, что в среднем происходит.

– Во-вторых, тот факт, что инвесторы поздних стадий инвестируют больше в текущий портфель может означать то, что они усредняются – они заходили дорого относительно недавно, и сейчас нужно доинвестировать по более низкой оценке, чтобы средняя оценка была чуть ниже. С другой стороны, в новых сделках было бы больше апсайд – но, может быть, инсайдеры других компаний не пускают внешних инвесторов? Это может быть другой причиной. Хорошие возможности забирают инсайдеры, а внешним инвесторам достается мало.

– В-третьих, инвесторы на ранних стадиях явно больше инвестируют сейчас в новый портфель. С одной стороны, инвесторы на ранних стадиях имеют лучше доступ к сделкам. На ранних стадиях более принято всегда приглашать новых инвесторов в раунд, чтобы так валидировать оценку. С другой стороны, может быть, просто компании реже поднимают раунды, стараются оттянуть фандрейз на плохих условиях.

В общем, мне было интересно понаблюдать. Четкого тренда нет, но это еще и более интересно.

@proVenture

#research #trends

Меня давно мучил вопрос, связанный с моим наблюдением об активности венчурных инвесторов. Кажется, что инвесторы значительно меньше делают новых сделок против follow-on инвестиций, когда они поддерживают уже существующие портфельные компании. Я решил немного покопаться в Pitchbook и это проверить.

1/ Анализировать весь рынок крайне затратно, но я выбрал топ-15 венчурных фондов (субъективно-объективный выбор на базе рейтингов): Andreessen Horowitz, Battery Ventures, Benchmark, Coatue, DST Global, First Round Capital, Founders Fund, Index Ventures, Insight Partners, Khosla Ventures, Kleiner Perkins, Lightspeed Venture Partners, Sequoia Capital, SoftBank, Tiger Global. Впоследствии пришлось исключить Benchmark, слишком мало сделок. Итого 14 инвесторов в выборке.

2/ Для анализа соотношения нужно было посчитать общее количество сделок. Думаю, полезно также понять, что происходит с активностью в целом:

– У всех падает количество сделок, -56% по выборке по 2023 году (аннуализированному за 1П года);

– Только у 3-х инвесторов падение меньше, чем на 50%: это a16z, Sequoia, Khosla Ventures;

– Падение более 70% также у 3 инвесторов: Kleiner Perkins, Softbank, Tiger Global;

– Оба топа с обоих концов выглядят логично, инвесторы более ранних стадий делают больше сделок, инвесторы поздних стадий гораздо меньше;

– Зеленым цветом также отмечены ячейки, где количество сделок в 2022-2023 гг. больше, чем медиана за 2018-2021 года (с учетом даже гипер-активного рынка 2021 года). 9 из 14 более активны в 2022 году, чем в среднем до этого; 3 из 14 более активны в 2023 году, чем в среднем до этого (еще и Insight на кардинально новый уровень вышел с 2021 года, когда почти в 3х больше сделок закрыл).

3/ Теперь по структуре – насколько же больше стало follow-on сделок против новых сделок и больше ли вообще?

– В 2022-2023 году в среднем 38-41% сделок являются follow-on сделками, медиана за 2018-2021 год 46%. Все очень близко и никаких изменений. Удивительно для меня, и давайте разбираться, что внутри;

– Есть 4 фонда, у которых взмахнула доля follow-on сделок в 2023 году. Это Tiger Global, SoftBank, Coatue, Insight Partners. Это более 10%% больше, чем годом ранее и больше, чем медиана за 2018-2021. И это явные фонды поздних стадий;

– Но на другом конце не происходит кардинально иной картины, потому что у 8 из 14 фондов в 2022 году доля follow-on сделок была больше, чем в среднем за 2018-2021;

– С другой стороны у значительной когорты инвесторов значительно сократилась доля follow-on сделок в 2023 году. Более 10%% потеряли Battery Ventures, Index Ventures, Founders Fund, Kleiner Perkins. Скорее фонды ранних стадий;

– Таким образом, видно, что в структуре инвесторов более поздних стадий стало больше follow-on инвестиций, а в структуре инвесторов ранних стадий, наоборот, стало больше новых сделок.

4/ Что это означает? Точнее, может означать…

– Во-первых, это то, что анализ неполный, интересно было бы почитать про то, что в среднем происходит.

– Во-вторых, тот факт, что инвесторы поздних стадий инвестируют больше в текущий портфель может означать то, что они усредняются – они заходили дорого относительно недавно, и сейчас нужно доинвестировать по более низкой оценке, чтобы средняя оценка была чуть ниже. С другой стороны, в новых сделках было бы больше апсайд – но, может быть, инсайдеры других компаний не пускают внешних инвесторов? Это может быть другой причиной. Хорошие возможности забирают инсайдеры, а внешним инвесторам достается мало.

– В-третьих, инвесторы на ранних стадиях явно больше инвестируют сейчас в новый портфель. С одной стороны, инвесторы на ранних стадиях имеют лучше доступ к сделкам. На ранних стадиях более принято всегда приглашать новых инвесторов в раунд, чтобы так валидировать оценку. С другой стороны, может быть, просто компании реже поднимают раунды, стараются оттянуть фандрейз на плохих условиях.

В общем, мне было интересно понаблюдать. Четкого тренда нет, но это еще и более интересно.

@proVenture

#research #trends

{kind=link}

🔥 State of Private Markets: Q2 2023.

Carta выпустила полный отчет за 2К 2023 года уже в конце июля, но направили его на почту мне только неделю назад. А я делюсь с вами только сейчас. Вот.

Давайте посмотрим, что внутри:

1/ Стартапы на Carta подняли $15.4B (+26% с прошлым кварталом, но >50% ниже, чем годом ранее), количество сделок составило 1,175 (что фактически такое же, что и в прошлом квартале и -38% к прошлому году).

2/ Даунраунды чуть подсократились – в 1К 2023 было 20.0%, сейчас 18.9%. На мой взгляд, это временное затишье, но посмотрим.

3/ Что в разбивке по раундам? (объем, количество сделок)

– Seed: 2Q22 ($2.9B, 745) => 1Q23 (🔴 $1.5B, 🔴 457) => 2Q23 (⚪️ $1.6B, 🟡 441);

– Series A: 2Q22 ($9.2B, 602) => 1Q23 (🔴 $3.8B, 🔴 379) => 2Q23 (⚪️ $3.8B, 🟡 345);

– Series B: 2Q22 ($8.7B, 267) => 1Q23 (🔴 $3.1B, 🔴 162) => 2Q23 (🟢 $4.4B, 🟢 193);

– Series C: 2Q22 ($7.1B, 138) => 1Q23 (🔴 $2.5B, 🔴 66) => 2Q23 (🟢 $2.9B, 🟢 74);

– Series D: 2Q22 ($3.6B, 52) => 1Q23 (🔴 $0.4B, 🔴 13) => 2Q23 (🟢 $1.4B, 🟢 30);

– Series E+: 2Q22 ($4.0B, 32) => 1Q23 (🔴 $0.4B, 🔴 14) => 2Q23 (🟢 $0.9B, ⚪️ 18).

Светофоры выше отражают динамику, любопытно, что поздние стадии немного отрастают после большого падения, а ранние стадии все еще скорее в нисходящем тренде.

4/ А что с оценками в разбивке?

– Seed: $13.0M (1Q23) => ⚪️$13.7M (2Q23);

– Series A: $39.0M (1Q23) => ⚪️ $39.6M (2Q23);

– Series B: $81M (1Q23) => 🟢 $100M (2Q23);

– Series C: $185M (1Q23) => 🟢 $250M (2Q23);

– Series D: $311M (1Q23) => 🔴 $280M (2Q23);

– Series E+: $251M (1Q23) => 🟢 $371M (2Q23).

А тут все растет, удивительно для меня. Только на Series D оценки чуть сократились.

5/ Защитные механизмы в сделках все еще встречаются чаще обычного, но пока чуть меньше, чем в прошлом квартале:

– Ликвидационные привилегии: 8.2% (1Q23) => 6.1% (2Q23);

– Participation: 16.1% (1Q23) => 8.0% (2Q23);

– Кумулятивный дивиденд: 9.7% (1Q23) => 7.4% (2Q23).

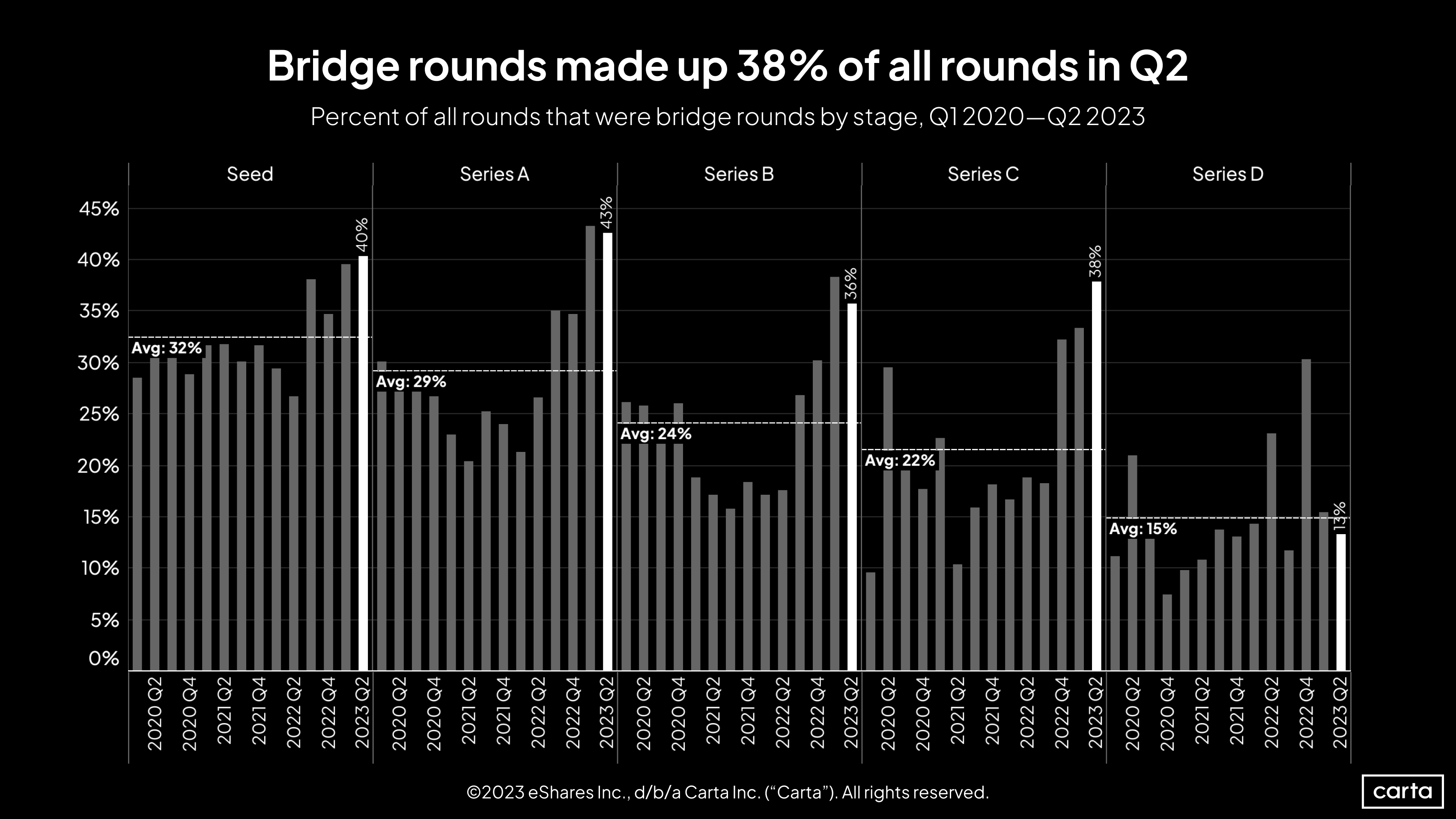

6/ Бридж раунды составляют 38% всех раундов во 2К 2023 года:

– Seed: 40%;

– Series A: 43%;

– Series B: 36%;

– Series C: 38%;

– Series D: 13%.

Series D решил тут отличиться, но обратите внимание, что это те же стадии, в которых сократились средние оценки. Это в совокупности может говорить о том, что стартапы откладывают пока что поднятие этого раунда. Поднимают те, кто могут получить оценку выше, но она в среднем ниже, чем поднимали в прошлом квартале.

7/ В отчетах также структура раундов по объему, аналитика того, сколько подняли стартапы до M&A, данные по опционам сотрудников.

@proVenture

https://carta.com/blog/state-of-private-markets-q2-2023/

#research

Carta выпустила полный отчет за 2К 2023 года уже в конце июля, но направили его на почту мне только неделю назад. А я делюсь с вами только сейчас. Вот.

Давайте посмотрим, что внутри:

1/ Стартапы на Carta подняли $15.4B (+26% с прошлым кварталом, но >50% ниже, чем годом ранее), количество сделок составило 1,175 (что фактически такое же, что и в прошлом квартале и -38% к прошлому году).

2/ Даунраунды чуть подсократились – в 1К 2023 было 20.0%, сейчас 18.9%. На мой взгляд, это временное затишье, но посмотрим.

3/ Что в разбивке по раундам? (объем, количество сделок)

– Seed: 2Q22 ($2.9B, 745) => 1Q23 (🔴 $1.5B, 🔴 457) => 2Q23 (⚪️ $1.6B, 🟡 441);

– Series A: 2Q22 ($9.2B, 602) => 1Q23 (🔴 $3.8B, 🔴 379) => 2Q23 (⚪️ $3.8B, 🟡 345);

– Series B: 2Q22 ($8.7B, 267) => 1Q23 (🔴 $3.1B, 🔴 162) => 2Q23 (🟢 $4.4B, 🟢 193);

– Series C: 2Q22 ($7.1B, 138) => 1Q23 (🔴 $2.5B, 🔴 66) => 2Q23 (🟢 $2.9B, 🟢 74);

– Series D: 2Q22 ($3.6B, 52) => 1Q23 (🔴 $0.4B, 🔴 13) => 2Q23 (🟢 $1.4B, 🟢 30);

– Series E+: 2Q22 ($4.0B, 32) => 1Q23 (🔴 $0.4B, 🔴 14) => 2Q23 (🟢 $0.9B, ⚪️ 18).

Светофоры выше отражают динамику, любопытно, что поздние стадии немного отрастают после большого падения, а ранние стадии все еще скорее в нисходящем тренде.

4/ А что с оценками в разбивке?

– Seed: $13.0M (1Q23) => ⚪️$13.7M (2Q23);

– Series A: $39.0M (1Q23) => ⚪️ $39.6M (2Q23);

– Series B: $81M (1Q23) => 🟢 $100M (2Q23);

– Series C: $185M (1Q23) => 🟢 $250M (2Q23);

– Series D: $311M (1Q23) => 🔴 $280M (2Q23);

– Series E+: $251M (1Q23) => 🟢 $371M (2Q23).

А тут все растет, удивительно для меня. Только на Series D оценки чуть сократились.

5/ Защитные механизмы в сделках все еще встречаются чаще обычного, но пока чуть меньше, чем в прошлом квартале:

– Ликвидационные привилегии: 8.2% (1Q23) => 6.1% (2Q23);

– Participation: 16.1% (1Q23) => 8.0% (2Q23);

– Кумулятивный дивиденд: 9.7% (1Q23) => 7.4% (2Q23).

6/ Бридж раунды составляют 38% всех раундов во 2К 2023 года:

– Seed: 40%;

– Series A: 43%;

– Series B: 36%;

– Series C: 38%;

– Series D: 13%.

Series D решил тут отличиться, но обратите внимание, что это те же стадии, в которых сократились средние оценки. Это в совокупности может говорить о том, что стартапы откладывают пока что поднятие этого раунда. Поднимают те, кто могут получить оценку выше, но она в среднем ниже, чем поднимали в прошлом квартале.

7/ В отчетах также структура раундов по объему, аналитика того, сколько подняли стартапы до M&A, данные по опционам сотрудников.

@proVenture

https://carta.com/blog/state-of-private-markets-q2-2023/

#research

{kind=link}

Встречи с VCs со всего мира на автопилоте и встречи со стартапами, которые подходят под ваши критерии.

Недавно одни классные ребята рассказали мне про любопытный сервис мэтчинга стартапов с инвесторами и наоборот.

UniMatch — это сервис, который знакомит стартапы с инвесторами и добавляет встречу в календарь, а инвесторам подбирает стартапы с выбранной периодичностью и подходящие под критерии.

Все что нужно — это один раз заполнить профиль стартапа или инвестора (занимает 2 минуты) и Юни на автопилоте будет организовать вам встречи.

🌎 Сейчас в сервисе зарегистрированы стартапы и инвесторы из более чем 6 стран.

Я сам заполнил, так что, может быть, встретимся с вами через мэтчинг.

Попробуйте бесплатно здесь 👉🏻 https://unimatch.ai/ProVenture

После встречи с инвестором Юни запросит обратную связь, что стартапу улучшить, а инвесторам каждый месяц будет присылать апдейты по стартапам, с которыми были встречи.

@proVenture

#реклама

Рекламодатель: Unimatch AI LLC

Недавно одни классные ребята рассказали мне про любопытный сервис мэтчинга стартапов с инвесторами и наоборот.

UniMatch — это сервис, который знакомит стартапы с инвесторами и добавляет встречу в календарь, а инвесторам подбирает стартапы с выбранной периодичностью и подходящие под критерии.

Все что нужно — это один раз заполнить профиль стартапа или инвестора (занимает 2 минуты) и Юни на автопилоте будет организовать вам встречи.

🌎 Сейчас в сервисе зарегистрированы стартапы и инвесторы из более чем 6 стран.

Я сам заполнил, так что, может быть, встретимся с вами через мэтчинг.

Попробуйте бесплатно здесь 👉🏻 https://unimatch.ai/ProVenture

После встречи с инвестором Юни запросит обратную связь, что стартапу улучшить, а инвесторам каждый месяц будет присылать апдейты по стартапам, с которыми были встречи.

@proVenture

#реклама

Рекламодатель: Unimatch AI LLC

{kind=link}

State of in-app subscriptions in the US 2023.

Очень любопытный отчет от ребят из Adapty на тему подписок в приложениях. Честно говоря, еще в прошлом году подмечал себе этот отчет, но все никак не доходили руки его прочитать обстоятельно. И вот уже вышел отчет 2023 года. Сразу скажу, что отчет очень насыщен статистикой, поэтому я явно вам тут в посте не обо всем расскажу.

1/ Отчет основывается на анонимизированных данных по 30М транзакциям, 6.5M пользователям и 13K paywalls. Отмечу, что речь про приложения (с фокусом на iOS), это не b2b SaaS, про который бОльшая часть контента в канале. Тем интереснее мне было прочитать этот отчет.

2/ Структура рынка: 51% занимают США, далее очень фрагментированный рынок, заметные рынки занимают 2-5% рынка (например, крупнейший UK с 5% и далее еще ниже), но Others включают в себя рынки на 32%, очень существенно.

3/ MoM рост подписок за прошлый год (с января 2022 по январь 2023) составил 1.29%, а если детальнее:

– Недельные подписки +0.49% => 8% в год;

– Месячные подписки +1.08%=> 18% в год;

– Годовые подписки +2.30% => 43% в год.

4/ Churn очевидно растет (январь 2022 => январь 2023):

– Retention недельных подписок: 64%=>59% 🟡 (2nd period), 44%=>38% 🟡 (4th period), 26%=>21% 🟡 (8th period);

– Retention месячных подписок: 51%=>41% 🟡 (2nd period), 18%=>4% 🔴 (3rd period);

– Чем дороже подписки, тем ниже retention (по месячным подпискам): low price segment 38%->8% (3rd period->11th period), а high price segment 30%->3.5% (3rd period->11th period).

5/ Какой LTV имеют разные типы подписок? (по 12m renewal period):

– Недельные подписки $37.8, месячные подписки $28.9, годовые подписки $43.5;

– посмотрите на графики, как недельные и месячные подписки догоняют по LTV годовые.

6/ Конверсии падают:

– Trial-to-paid: ~41% (январь 2022) -> ~34% 🟡 (январь 2023);

– Trial-to-paid в high segment: ~46% (январь 2022) -> ~30% 🔴 (январь 2023);

7/ Любопытное наблюдение заключается в том, что компании, которые экспериментируют с paywall получают значительно более высокую выручку: в среднем компании с 100+ экспериментами получают в 7х больше выручку, чем компании, которые сделали 10-100 экспериментов, а те, соответственно, делают в 3.5х больше выручки, чем компании с 0-10 экспериментами.

8/ В самом отчете можете прочитать про кобинации продуктов в paywalls приложений, о том, какие кобинации более выигрышны для подписки одного продукта и т.п.

Сам отчет на [30 страниц] можно скачать по этой ссылке: https://adapty.io/state-of-in-app-subscriptions/

@proVenture

#research #saas

Очень любопытный отчет от ребят из Adapty на тему подписок в приложениях. Честно говоря, еще в прошлом году подмечал себе этот отчет, но все никак не доходили руки его прочитать обстоятельно. И вот уже вышел отчет 2023 года. Сразу скажу, что отчет очень насыщен статистикой, поэтому я явно вам тут в посте не обо всем расскажу.

1/ Отчет основывается на анонимизированных данных по 30М транзакциям, 6.5M пользователям и 13K paywalls. Отмечу, что речь про приложения (с фокусом на iOS), это не b2b SaaS, про который бОльшая часть контента в канале. Тем интереснее мне было прочитать этот отчет.

2/ Структура рынка: 51% занимают США, далее очень фрагментированный рынок, заметные рынки занимают 2-5% рынка (например, крупнейший UK с 5% и далее еще ниже), но Others включают в себя рынки на 32%, очень существенно.

3/ MoM рост подписок за прошлый год (с января 2022 по январь 2023) составил 1.29%, а если детальнее:

– Недельные подписки +0.49% => 8% в год;

– Месячные подписки +1.08%=> 18% в год;

– Годовые подписки +2.30% => 43% в год.

4/ Churn очевидно растет (январь 2022 => январь 2023):

– Retention недельных подписок: 64%=>59% 🟡 (2nd period), 44%=>38% 🟡 (4th period), 26%=>21% 🟡 (8th period);

– Retention месячных подписок: 51%=>41% 🟡 (2nd period), 18%=>4% 🔴 (3rd period);

– Чем дороже подписки, тем ниже retention (по месячным подпискам): low price segment 38%->8% (3rd period->11th period), а high price segment 30%->3.5% (3rd period->11th period).

5/ Какой LTV имеют разные типы подписок? (по 12m renewal period):

– Недельные подписки $37.8, месячные подписки $28.9, годовые подписки $43.5;

– посмотрите на графики, как недельные и месячные подписки догоняют по LTV годовые.

6/ Конверсии падают:

– Trial-to-paid: ~41% (январь 2022) -> ~34% 🟡 (январь 2023);

– Trial-to-paid в high segment: ~46% (январь 2022) -> ~30% 🔴 (январь 2023);

7/ Любопытное наблюдение заключается в том, что компании, которые экспериментируют с paywall получают значительно более высокую выручку: в среднем компании с 100+ экспериментами получают в 7х больше выручку, чем компании, которые сделали 10-100 экспериментов, а те, соответственно, делают в 3.5х больше выручки, чем компании с 0-10 экспериментами.

8/ В самом отчете можете прочитать про кобинации продуктов в paywalls приложений, о том, какие кобинации более выигрышны для подписки одного продукта и т.п.

Сам отчет на [30 страниц] можно скачать по этой ссылке: https://adapty.io/state-of-in-app-subscriptions/

@proVenture

#research #saas

{kind=link}

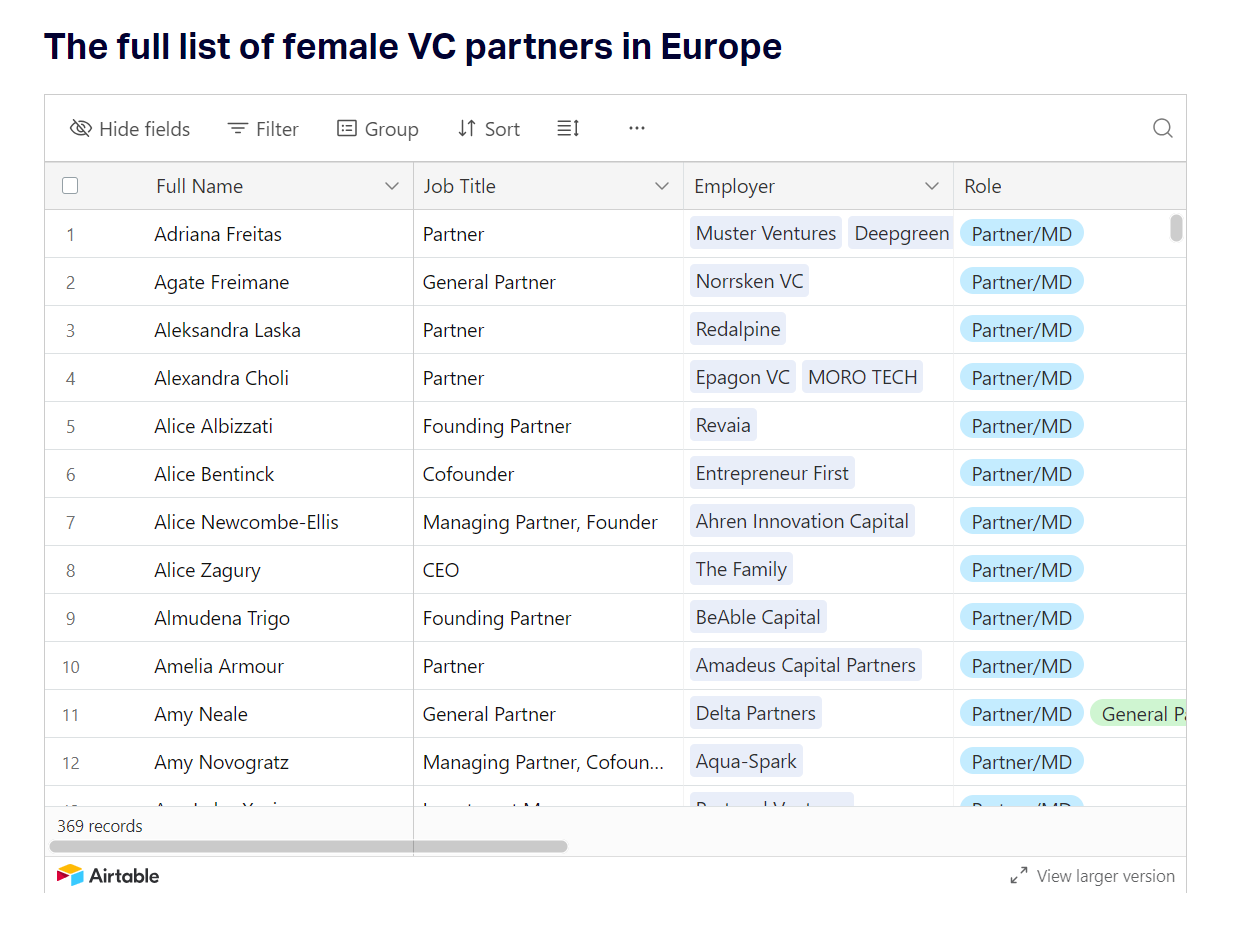

🔥 350+ female VC partners in Europe: the complete and updated list.

Давно не было подборок инвесторов в канале. Хочу поделиться с вами подборкой инвесторов-женщин в Европе от Sifted.

Что внутри:

– Всего 369 инвесторов, все партнеры или MD или управляющие партнеры, 4 являются основателями венчурных фирм и еще 148 являются founding partners, еще 10 инвестируют как ангелы;

– Наиболее популярные локации: Лондон 100, Париж 41, Стокгольм 30, Берлин 19 (некоторые города задваиваются почему-то) и так далее, 12 без локаций;

– По странам примерно так же: Великобритания 109 🇬🇧, Франция 42 🇫🇷, Германия 34 🇩🇪, Швеция 33 🇸🇪 и так далее;

– К сожалению, среди контактов только Linkedin, и то он есть у 219 инвесторов и у 150 инвесторов его нет.

Ссылка сразу на Airtable: https://airtable.com/appDBSdCKHNgr9mfc/shrWxNV1xJGDRW0pj/tbl08Q4Ks1CkLBZ1D

Ссылка на статью Sifted: https://sifted.eu/articles/female-vc-partners-europe-list

@proVenture

#investors #fundraising

Давно не было подборок инвесторов в канале. Хочу поделиться с вами подборкой инвесторов-женщин в Европе от Sifted.

Что внутри:

– Всего 369 инвесторов, все партнеры или MD или управляющие партнеры, 4 являются основателями венчурных фирм и еще 148 являются founding partners, еще 10 инвестируют как ангелы;

– Наиболее популярные локации: Лондон 100, Париж 41, Стокгольм 30, Берлин 19 (некоторые города задваиваются почему-то) и так далее, 12 без локаций;

– По странам примерно так же: Великобритания 109 🇬🇧, Франция 42 🇫🇷, Германия 34 🇩🇪, Швеция 33 🇸🇪 и так далее;

– К сожалению, среди контактов только Linkedin, и то он есть у 219 инвесторов и у 150 инвесторов его нет.

Ссылка сразу на Airtable: https://airtable.com/appDBSdCKHNgr9mfc/shrWxNV1xJGDRW0pj/tbl08Q4Ks1CkLBZ1D

Ссылка на статью Sifted: https://sifted.eu/articles/female-vc-partners-europe-list

@proVenture

#investors #fundraising

{kind=link}

Как зрелому IT-бизнесу выйти на рынок LATAM? Сколько нужно денег на проверку продукта на новом рынке? Как избежать типичных ошибок, которые совершают российские фаундеры?

Все это вы можете узнать на вебинаре ФРИИ 15 августа!

🌐 Опытом поделится Кирилл Сиренко, основатель компании Go Latam. Вместе с ним ребята разберут все этапы работ — от достижения Product-Market Fit до маркетинга, продаж, производства и управления. Кирилл поделится свежими кейсами и хаками, которые помогут вам сэкономить время и деньги.

👉 Участие бесплатное, но по регистрации.

Не пропустите, 15 августа в 17:00 по Москве.

#реклама

Рекламодатель: ООО Акселератор ФРИИ

Все это вы можете узнать на вебинаре ФРИИ 15 августа!

🌐 Опытом поделится Кирилл Сиренко, основатель компании Go Latam. Вместе с ним ребята разберут все этапы работ — от достижения Product-Market Fit до маркетинга, продаж, производства и управления. Кирилл поделится свежими кейсами и хаками, которые помогут вам сэкономить время и деньги.

👉 Участие бесплатное, но по регистрации.

Не пропустите, 15 августа в 17:00 по Москве.

#реклама

Рекламодатель: ООО Акселератор ФРИИ

{kind=link}

Go-to-market channels: horizontal vs vertical.

А я, оказывается, продолжаю тему вертикальных и горизонтальных моделей SaaS, самому прикольно от этого. Недавно писал пост с подборкой статей на тему сравнения этих моделей.

Теперь вот хочу обратить ваше внимание, что Антони Пиерри (Fletch PPM) написал интересный пост на тему сравнения go-to-market стратегий и каналов привлечения.

1️⃣ Горизонтальный SaaS – Asana:

– Сфокусирован на различных персонах из компаний различного типа;

– Поэтому утилизируются различные каналы, которые позволяют получить преимущество за счет виральности или search intent:

Примеры:

◾️ SEO

◾️ TikTok, Reddit, Product Hunt

◾️ PLG каналы

◾️ PR

2️⃣ Вертикальный SaaS – Webflow:

– Сфокусирован на специфических персонах в конкретных отделах конкретных компаний отдельных отраслей. Вот так закручено;

– Поскольку таргетировать надо специфические группы клиентов/пользователей, лучше использовать каналы, которые позволяют достучаться до конкретного клиента напрямую.

Примеры:

◾️ Продвижение через управляющую команду;

◾️ Контент-маркетинг;

◾️ Конференции, отраслевые выставки;

◾️ Outbound продажи;

◾️ Channel partnerships.

P.S. Спасибо подписчику Сергею за то, что указал мне на ошибку - ранее примеры каналов были перепутаны по группам, теперь все исправил. Подписчики, вы 🔥🔥🔥

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7095049529959317504

#saas #полезное

А я, оказывается, продолжаю тему вертикальных и горизонтальных моделей SaaS, самому прикольно от этого. Недавно писал пост с подборкой статей на тему сравнения этих моделей.

Теперь вот хочу обратить ваше внимание, что Антони Пиерри (Fletch PPM) написал интересный пост на тему сравнения go-to-market стратегий и каналов привлечения.

1️⃣ Горизонтальный SaaS – Asana:

– Сфокусирован на различных персонах из компаний различного типа;

– Поэтому утилизируются различные каналы, которые позволяют получить преимущество за счет виральности или search intent:

Примеры:

◾️ SEO

◾️ TikTok, Reddit, Product Hunt

◾️ PLG каналы

◾️ PR

2️⃣ Вертикальный SaaS – Webflow:

– Сфокусирован на специфических персонах в конкретных отделах конкретных компаний отдельных отраслей. Вот так закручено;

– Поскольку таргетировать надо специфические группы клиентов/пользователей, лучше использовать каналы, которые позволяют достучаться до конкретного клиента напрямую.

Примеры:

◾️ Продвижение через управляющую команду;

◾️ Контент-маркетинг;

◾️ Конференции, отраслевые выставки;

◾️ Outbound продажи;

◾️ Channel partnerships.

P.S. Спасибо подписчику Сергею за то, что указал мне на ошибку - ранее примеры каналов были перепутаны по группам, теперь все исправил. Подписчики, вы 🔥🔥🔥

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7095049529959317504

#saas #полезное

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

🤡 ”Non-AI Founders pitching to VCs”.

Я тут выступал недавно на конференции по Generative AI и понял, что все так возбуждены, что прям невозможно. Никогда такого не было и вот опять.

Решил, что точно надо поделиться с вами этим видео. Опять Рашад Ассир (Redpoint) на небывалой высоте – так точно описать хайп вокруг generative AI надо уметь!

Итак, представьте, как фаундер “обычного” стартапа питчит сегодняшнему инвестору.

Си, Лайк, чатЖПТ хайп!

@proVenture

#оффтоп #ai

Я тут выступал недавно на конференции по Generative AI и понял, что все так возбуждены, что прям невозможно. Никогда такого не было и вот опять.

Решил, что точно надо поделиться с вами этим видео. Опять Рашад Ассир (Redpoint) на небывалой высоте – так точно описать хайп вокруг generative AI надо уметь!

Итак, представьте, как фаундер “обычного” стартапа питчит сегодняшнему инвестору.

Си, Лайк, чатЖПТ хайп!

@proVenture

#оффтоп #ai

✅ Поддержите сервис для выхода B2B-бизнесов на новые рынки через партнерские каналы.

Сегодня воскресенье, но как раз можно строить планы на будущее. И сегодня как раз про ресурсы для планов на будущее – мои знакомые из Orbit делают лонч на Product Hunt своего сервиса, который помогает B2B-бизнесам управлять партнерским каналам продаж и выходить на новые рынки под руководством опытных локальных партнеров. Они запускают новую версию своей платформы.

Ссылка на лонч: https://www.producthunt.com/posts/orbit-4be827a6-6e16-4a12-b3f3-16ba2ac45283

Эта история родилась любопытно. В прошлом году мой знакомый Макс и его семья переехали в Бангалор (IT-столицу Индии) и, совместно с индийским со-основателем из юникорна InMobi, запустили платформу Orbit. Вышли на новый рынок для обеспечения выхода других на новые рынки.

Как это все работает?

– На платформе доступны 300+ интеграторов, реселлеров, агентств по всему миру;

– 12+ стран, если точнее определить весь мир (самые популярные направления это Индия, США, Великобритания);

– Вы можете найти партнеров в выбранном регионе по выбранным критериям, экспертизе и опыту, потом осуществить онбординг партнеров и начать работу;

– Orbit показывает эффективность работы партнеров, аттрибуции, строить аналитику, отчетность и так далее;

– Платформа также интегрируется с CRM (точно с Freshworks, Hubspot, Zoho).

Что это может дать для бизнеса?

✅ максимально быстрое погружение в местную бизнес-среду, поиск локальных реселлеров, понимание рынка и адаптация продукта;

✅ построение доверия, сокращение времени цикла заключения сделок и адаптация к культурным различиям региона.

❗️За поддержку Orbit дарит бесплатную консультацию по выходу на новые рынки или построению партнерского канала продаж. Чтобы получить бонусную консультацию достаточно сделать upvote, и оставить заявку здесь: https://social.theorbit.co/FN_l?ref=producthunt.

Еще раз ссылка на Product Hunt: https://www.producthunt.com/posts/orbit-4be827a6-6e16-4a12-b3f3-16ba2ac45283.

Давайте поддержим Макса и команду!

@proVenture

#producthunt

Сегодня воскресенье, но как раз можно строить планы на будущее. И сегодня как раз про ресурсы для планов на будущее – мои знакомые из Orbit делают лонч на Product Hunt своего сервиса, который помогает B2B-бизнесам управлять партнерским каналам продаж и выходить на новые рынки под руководством опытных локальных партнеров. Они запускают новую версию своей платформы.

Ссылка на лонч: https://www.producthunt.com/posts/orbit-4be827a6-6e16-4a12-b3f3-16ba2ac45283

Эта история родилась любопытно. В прошлом году мой знакомый Макс и его семья переехали в Бангалор (IT-столицу Индии) и, совместно с индийским со-основателем из юникорна InMobi, запустили платформу Orbit. Вышли на новый рынок для обеспечения выхода других на новые рынки.

Как это все работает?

– На платформе доступны 300+ интеграторов, реселлеров, агентств по всему миру;

– 12+ стран, если точнее определить весь мир (самые популярные направления это Индия, США, Великобритания);

– Вы можете найти партнеров в выбранном регионе по выбранным критериям, экспертизе и опыту, потом осуществить онбординг партнеров и начать работу;

– Orbit показывает эффективность работы партнеров, аттрибуции, строить аналитику, отчетность и так далее;

– Платформа также интегрируется с CRM (точно с Freshworks, Hubspot, Zoho).

Что это может дать для бизнеса?

✅ максимально быстрое погружение в местную бизнес-среду, поиск локальных реселлеров, понимание рынка и адаптация продукта;

✅ построение доверия, сокращение времени цикла заключения сделок и адаптация к культурным различиям региона.

❗️За поддержку Orbit дарит бесплатную консультацию по выходу на новые рынки или построению партнерского канала продаж. Чтобы получить бонусную консультацию достаточно сделать upvote, и оставить заявку здесь: https://social.theorbit.co/FN_l?ref=producthunt.

Еще раз ссылка на Product Hunt: https://www.producthunt.com/posts/orbit-4be827a6-6e16-4a12-b3f3-16ba2ac45283.

Давайте поддержим Макса и команду!

@proVenture

#producthunt

Product Hunt

Orbit - Product Information, Latest Updates, and Reviews 2024 | Product Hunt

Reach global markets with partnerships and beat venture winter. Orbit helps you unlock partner-led growth by seamlessly sourcing, managing & engaging partners, at lower cost. The result? A network of advocates driving your business towards revenue growth.

What sort of checks should pre-seed founders expect?

Carta провела анализ 8,910 индивидуальных инвестиций в формате SAFE в 2,211 компаний за 1П 2023, чтобы понять, сколько и как поднимают стартапы на ранних стадиях.

1/ Pre-seed раунды:

– Стартапы привлекают очень мелкие чеки при привлечении <$250K инвестиций – 59% инвестируют до $25K и из них 27% инвестируют до $10K;

– Если стартапы поднимают $250K-$500K, то тут мелкие инвесторы с чеком до $25K составляют 39% от раунда;

– Раунд $500K-$1M на pre-seed раунде на 31% закрывается небольшими чеками, при этом самая популярная индивидуальная группа уже $25K-$50K, таких инвесторов на 27% раунда.

2/ Seed раунд:

– На этой стадии стремительно растет доля крупных чеков $100K+;

– При раунде $1M-$2.5M доля крупных чеков $100K+ составляет 30% и это самая популярная категория, но совместно <$25K чеками инвестирует почти столько же – 29% инвесторов;

– На раунде $2.5M-$5M крупные инвесторы инвестируют 40% раунда, а мелкие все равно еще много – 26%;

– Раунд >$5M уже на 56% закрываются инвесторами с чеками $100K+.

3/ Сколько в среднем инвесторов на раунде? Это тоже можно посчитать по количеству SAFEs на одну инвестицию. Чего можно было бы ожидать? Того, что при привлечении мелких раундов инвесторов в среднем больше, чем при привлечении более крупных. Следите за руками:

– Pre-seed <$250K: 2.4 инвесторов;

– Pre-seed $250K-$500K: 3.7 инвесторов;

– Pre-seed $500K-$1M:4.3 инвесторов;

– Seed $1M-$2.5M: 5.0 инвесторов;

– Seed $2.5M-$5M: 5.1 инвесторов;

– Seed >$5M: 4.9 инвесторов.

4/ Получается, что ситуация такова, что чем больше раунд, тем больше инвесторов (за исключением совсем крупных посевных раундов). Тоже вроде бы логично. Но это может означать, что чем больше денег нужно, тем больше ангелов нужно будет находить в дополнение к крупным инвесторам на раунде. Поэтому-то доля низких чеков относительно велика на всех раундах.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7094709020535533570/

#research

Carta провела анализ 8,910 индивидуальных инвестиций в формате SAFE в 2,211 компаний за 1П 2023, чтобы понять, сколько и как поднимают стартапы на ранних стадиях.

1/ Pre-seed раунды:

– Стартапы привлекают очень мелкие чеки при привлечении <$250K инвестиций – 59% инвестируют до $25K и из них 27% инвестируют до $10K;

– Если стартапы поднимают $250K-$500K, то тут мелкие инвесторы с чеком до $25K составляют 39% от раунда;

– Раунд $500K-$1M на pre-seed раунде на 31% закрывается небольшими чеками, при этом самая популярная индивидуальная группа уже $25K-$50K, таких инвесторов на 27% раунда.

2/ Seed раунд:

– На этой стадии стремительно растет доля крупных чеков $100K+;

– При раунде $1M-$2.5M доля крупных чеков $100K+ составляет 30% и это самая популярная категория, но совместно <$25K чеками инвестирует почти столько же – 29% инвесторов;

– На раунде $2.5M-$5M крупные инвесторы инвестируют 40% раунда, а мелкие все равно еще много – 26%;

– Раунд >$5M уже на 56% закрываются инвесторами с чеками $100K+.

3/ Сколько в среднем инвесторов на раунде? Это тоже можно посчитать по количеству SAFEs на одну инвестицию. Чего можно было бы ожидать? Того, что при привлечении мелких раундов инвесторов в среднем больше, чем при привлечении более крупных. Следите за руками:

– Pre-seed <$250K: 2.4 инвесторов;

– Pre-seed $250K-$500K: 3.7 инвесторов;

– Pre-seed $500K-$1M:4.3 инвесторов;

– Seed $1M-$2.5M: 5.0 инвесторов;

– Seed $2.5M-$5M: 5.1 инвесторов;

– Seed >$5M: 4.9 инвесторов.

4/ Получается, что ситуация такова, что чем больше раунд, тем больше инвесторов (за исключением совсем крупных посевных раундов). Тоже вроде бы логично. Но это может означать, что чем больше денег нужно, тем больше ангелов нужно будет находить в дополнение к крупным инвесторам на раунде. Поэтому-то доля низких чеков относительно велика на всех раундах.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7094709020535533570/

#research

{kind=link}

🔥 SaaS KPI Dashboard.

В списке интересных шаблонов прибыло. Я набрел на блог Дирка Салмера (SaaS Group) на Beehiiv, в котором он пишет про SaaS в широком смысле. В блоге не так много публикаций, и, если честно, это первый раз, когда я вижу блог на Beehiiv (хотя много слышал про эту платформу-конкурента Substack).

Но самый первый пост в блоге действительно полезный. Дирк взял старый пост Кристофа Янца (Point9 Ventures) с дэшбордом для SaaS стартапа и сделал новое оформление.

Что там есть?

✅ Две вкладки с метриками и графиками;

✅ В метриках предлагается ввести статистику по 8 группам метрик: пользователям, платящим клиентам, MRR, CAC, Cash метрикам;

✅ В графиках то же самое (8 групп), но оформленное в графическом виде.

Дирк немного закрутил с получением ссылки на дэшборд. Он в своем блоге дает ссылку на Gumroad, где можно установить цену за этот список -–наверное, чтобы кто-то ставил $1 или $10, не знаю, но ставим $0 и ссылка становится доступной. Просто кликов надо сделать больше. Но давайте соблюдать правила:

👉 Ссылка на пост Дирка: https://saasfyi.beehiiv.com/p/saas-kpi-dashboard-google-sheets

💾 Ссылка на KPI Dashboard от Дирка: https://dirksahlmer.gumroad.com/l/saas_kpi_dashboard

👉 Ссылка на старый пост Кристофа: http://christophjanz.blogspot.com/2013/04/a-kpi-dashboard-for-early-stage-saas.html

💾 Ссылка на Google Docs от Кристофа в старом формате: https://docs.google.com/spreadsheets/d/18zxx7qzhoPzNf0ZB_PKhfUr4lIljY-EVt4I7-p0Bi3c/edit

@proVenture

#saas #полезное

В списке интересных шаблонов прибыло. Я набрел на блог Дирка Салмера (SaaS Group) на Beehiiv, в котором он пишет про SaaS в широком смысле. В блоге не так много публикаций, и, если честно, это первый раз, когда я вижу блог на Beehiiv (хотя много слышал про эту платформу-конкурента Substack).

Но самый первый пост в блоге действительно полезный. Дирк взял старый пост Кристофа Янца (Point9 Ventures) с дэшбордом для SaaS стартапа и сделал новое оформление.

Что там есть?

✅ Две вкладки с метриками и графиками;

✅ В метриках предлагается ввести статистику по 8 группам метрик: пользователям, платящим клиентам, MRR, CAC, Cash метрикам;

✅ В графиках то же самое (8 групп), но оформленное в графическом виде.

Дирк немного закрутил с получением ссылки на дэшборд. Он в своем блоге дает ссылку на Gumroad, где можно установить цену за этот список -–наверное, чтобы кто-то ставил $1 или $10, не знаю, но ставим $0 и ссылка становится доступной. Просто кликов надо сделать больше. Но давайте соблюдать правила:

👉 Ссылка на пост Дирка: https://saasfyi.beehiiv.com/p/saas-kpi-dashboard-google-sheets

💾 Ссылка на KPI Dashboard от Дирка: https://dirksahlmer.gumroad.com/l/saas_kpi_dashboard

👉 Ссылка на старый пост Кристофа: http://christophjanz.blogspot.com/2013/04/a-kpi-dashboard-for-early-stage-saas.html

💾 Ссылка на Google Docs от Кристофа в старом формате: https://docs.google.com/spreadsheets/d/18zxx7qzhoPzNf0ZB_PKhfUr4lIljY-EVt4I7-p0Bi3c/edit

@proVenture

#saas #полезное

{kind=link}

Must-have конференция для всех, кто занимается продуктом.

Рост бизнеса невозможен в вакууме. Нужно регулярно обмениваться опытом с другими игроками индустрии, набираться актуальных знаний и экспертизы. В противном случае вы рискуете столкнуться со стагнацией в своем маленьком мирке.

Чтобы такого не допустить, сходите на Epic Growth Conference в Москве 4-5 октября. Ребята уже несколько лет делают продуктовые конференции в разных странах и собирают сотни заряженных на рост специалистов.

В этот раз конференция продлится два дня, каждый из которых посвятили одной теме: продукту и маркетингу соответственно.

В списке активностей:

✔️ Доклады от экспертов. В прошлый раз это были люди Тинькофф, Самокат, Яндекс, и в этом году обещают таких же top-tier специалистов.

✔️ Воркшопы — практические групповые занятия, посвященные одной теме. Конфликты в команде, работа над метриками — это все сюда.

✔️ 1:1 сессии с гуру индустрии. Выбирайте эксперта и задавайте ему любые вопросы про карьеру и профессиональное развитие. С вами поделятся опытом и дадут персонализированный фидбек.

✔️ Нетворкинг для тех, кто хочет найти единомышленников, новых людей в команду и карьерные возможности.

✔️ Афтепати. Тут и говорить ничего не нужно — отличная возможность оторваться и неформально пообщаться.

Если соберетесь на EGC ‘23, то можно и всей командой — тогда унесете с конференции больше пользы и получите три месяца бесплатной образовательной подписки Epic+.

❗️А чтобы все было еще выгоднее — специально для вас ребята сделали скидку 10% на билеты по промокоду PROVENTURE10.

👉 Узнать больше можно на сайте конференции по ссылке.

@proVenture

#реклама

Рекламодатель: ООО Сфера

Рост бизнеса невозможен в вакууме. Нужно регулярно обмениваться опытом с другими игроками индустрии, набираться актуальных знаний и экспертизы. В противном случае вы рискуете столкнуться со стагнацией в своем маленьком мирке.

Чтобы такого не допустить, сходите на Epic Growth Conference в Москве 4-5 октября. Ребята уже несколько лет делают продуктовые конференции в разных странах и собирают сотни заряженных на рост специалистов.

В этот раз конференция продлится два дня, каждый из которых посвятили одной теме: продукту и маркетингу соответственно.

В списке активностей:

✔️ Доклады от экспертов. В прошлый раз это были люди Тинькофф, Самокат, Яндекс, и в этом году обещают таких же top-tier специалистов.

✔️ Воркшопы — практические групповые занятия, посвященные одной теме. Конфликты в команде, работа над метриками — это все сюда.

✔️ 1:1 сессии с гуру индустрии. Выбирайте эксперта и задавайте ему любые вопросы про карьеру и профессиональное развитие. С вами поделятся опытом и дадут персонализированный фидбек.

✔️ Нетворкинг для тех, кто хочет найти единомышленников, новых людей в команду и карьерные возможности.

✔️ Афтепати. Тут и говорить ничего не нужно — отличная возможность оторваться и неформально пообщаться.

Если соберетесь на EGC ‘23, то можно и всей командой — тогда унесете с конференции больше пользы и получите три месяца бесплатной образовательной подписки Epic+.

❗️А чтобы все было еще выгоднее — специально для вас ребята сделали скидку 10% на билеты по промокоду PROVENTURE10.

👉 Узнать больше можно на сайте конференции по ссылке.

@proVenture

#реклама

Рекламодатель: ООО Сфера

{kind=link}

Europe and Israel’s startup founder factories and the founder journey.

Accel и Dealroom подготовили интересный отчет о том, как в Европейских (UK включена) и Израильских юникорнах рождаются новые фаундеры. Это крайне интересный отчет, по крайней мере, взгляд под необычным углом.

1/ 353 юникорна в регионе стали источниками 1,171 нового стартапа. То есть, в среднем каждый большой стартап дал стимул для создания 3.3 новых стартапов, при этом:

– 54% стартапов были созданы в той же локации, что и предыдущий юникорн-работодатель;

– 59% уже получили венчурное финансирование, среди них 45% подняли от $1M до $10M и 30% подняли >$10M.

2/ Топ-5 стран по созданным юникорнам (и среднее количество лет до юникорна):

– 🇮🇱 Израиль 89 (6 лет);

– 🇬🇧 UK 63 (6 лет);

– 🇩🇪 Германия 48 (5.5 лет);

– 🇫🇷 Франция 36 (7.5 лет);

– 🇸🇪 Швеция 16 (7.5 лет).

P.S. Не могу не ляпнуть, что в 🇨🇭 Швейцарии надо в среднем 14 лет. Но там уже 9 юникорнов создано.

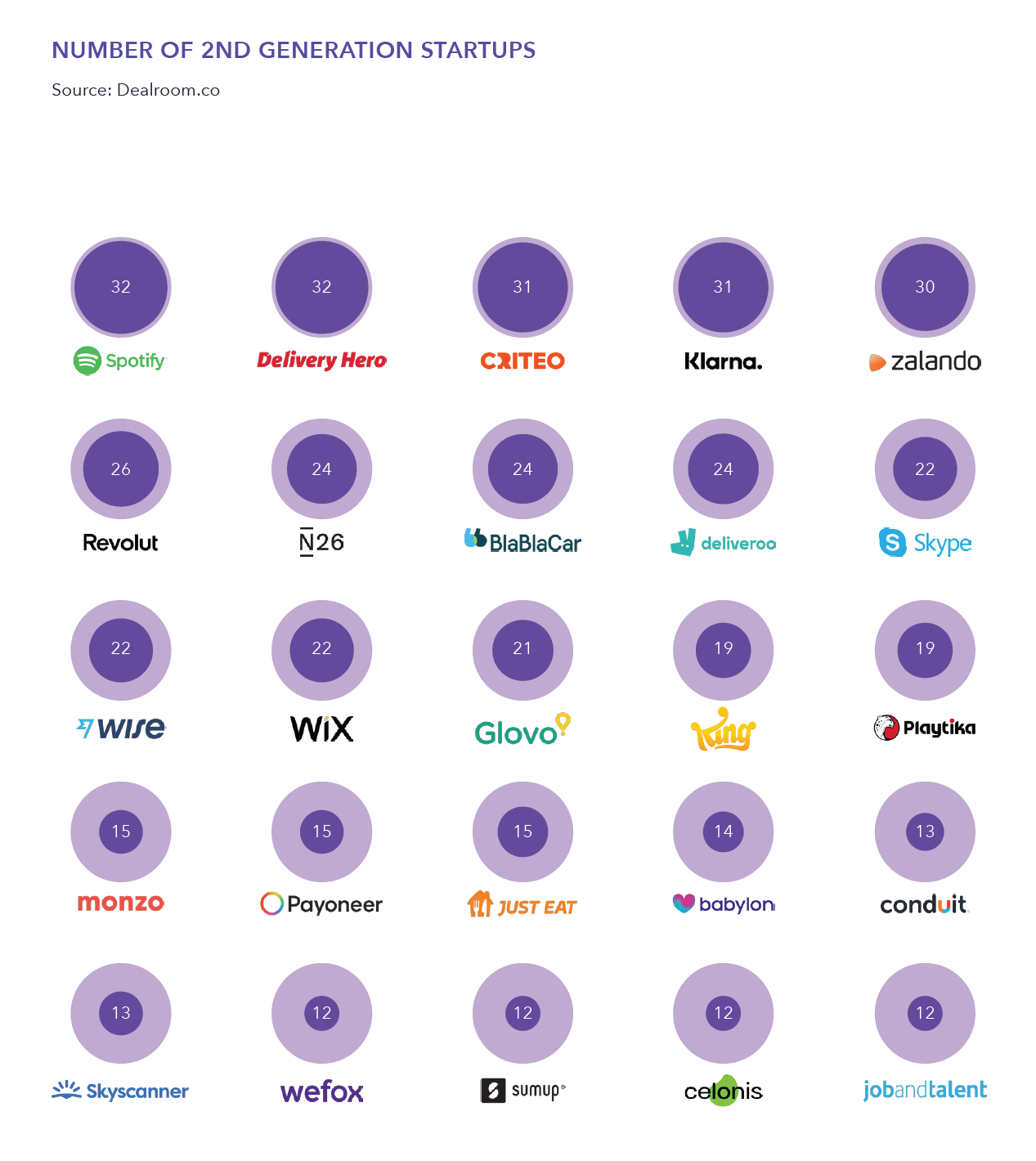

3/ 🚀 Топ-5 фабрик-стартапов среди юникорнов:

– Spotify: 32 новых стартапа;

– Delivery Hero: 32;

– Criteo:31,

– Klarna: 31;

– Zalando: 30.

4/ Где находятся такие стартапы? Топ-3 локации

– Тель Авив (33 фабрик-стартапов, 127 новых стартапов основано, 79% основаны там же в Тель Авиве);

– Лондон (27 фабрик-стартапов, 185 новых стартапов основано, 67% основаны там же в Тель Авиве);

– Берлин (25 фабрик-стартапов, 165 новых стартапов основано, 65% основаны там же в Тель Авиве).

5/ Каков опыт таких фаундеров?

– 70% имеют высшее образование, 60% магистратура и выше, 41% имеют технический бэкграунд;

– 63% имеют 7 и более лет опыта, 38% имеют 10 и более лет опыта;

– 20% сотрудников присоединились к стартапу-юникорну в течение 2-х лет с момента его основания, 2+ года они в среднем провели там (28 месяцев), 60% основали новый стартап в течение 1 года с момента увольнения, 18% основали более 1 стартапа после ухода.

6/ Есть еще отдельные профили. Например, по Израилю помимо того, что указано выше, есть еще следующая любопытная информация:

– 67% фаундеров имеют высшее образование (ниже всех), 55% фаундеров имеют технический бэкграунд (выше всех);

– 47% работали до основания компании 10+ лет (выше всех);

– 35 лет средний возраст и 30 месяцев в среднем они потратили в предыдущем юникорне.

Сам отчет на 31 страницу в сообщении ниже.

@proVenture

#research #unicorns

Accel и Dealroom подготовили интересный отчет о том, как в Европейских (UK включена) и Израильских юникорнах рождаются новые фаундеры. Это крайне интересный отчет, по крайней мере, взгляд под необычным углом.

1/ 353 юникорна в регионе стали источниками 1,171 нового стартапа. То есть, в среднем каждый большой стартап дал стимул для создания 3.3 новых стартапов, при этом:

– 54% стартапов были созданы в той же локации, что и предыдущий юникорн-работодатель;

– 59% уже получили венчурное финансирование, среди них 45% подняли от $1M до $10M и 30% подняли >$10M.

2/ Топ-5 стран по созданным юникорнам (и среднее количество лет до юникорна):

– 🇮🇱 Израиль 89 (6 лет);

– 🇬🇧 UK 63 (6 лет);

– 🇩🇪 Германия 48 (5.5 лет);

– 🇫🇷 Франция 36 (7.5 лет);

– 🇸🇪 Швеция 16 (7.5 лет).

P.S. Не могу не ляпнуть, что в 🇨🇭 Швейцарии надо в среднем 14 лет. Но там уже 9 юникорнов создано.

3/ 🚀 Топ-5 фабрик-стартапов среди юникорнов:

– Spotify: 32 новых стартапа;

– Delivery Hero: 32;

– Criteo:31,

– Klarna: 31;

– Zalando: 30.

4/ Где находятся такие стартапы? Топ-3 локации

– Тель Авив (33 фабрик-стартапов, 127 новых стартапов основано, 79% основаны там же в Тель Авиве);

– Лондон (27 фабрик-стартапов, 185 новых стартапов основано, 67% основаны там же в Тель Авиве);

– Берлин (25 фабрик-стартапов, 165 новых стартапов основано, 65% основаны там же в Тель Авиве).

5/ Каков опыт таких фаундеров?

– 70% имеют высшее образование, 60% магистратура и выше, 41% имеют технический бэкграунд;

– 63% имеют 7 и более лет опыта, 38% имеют 10 и более лет опыта;

– 20% сотрудников присоединились к стартапу-юникорну в течение 2-х лет с момента его основания, 2+ года они в среднем провели там (28 месяцев), 60% основали новый стартап в течение 1 года с момента увольнения, 18% основали более 1 стартапа после ухода.

6/ Есть еще отдельные профили. Например, по Израилю помимо того, что указано выше, есть еще следующая любопытная информация:

– 67% фаундеров имеют высшее образование (ниже всех), 55% фаундеров имеют технический бэкграунд (выше всех);

– 47% работали до основания компании 10+ лет (выше всех);

– 35 лет средний возраст и 30 месяцев в среднем они потратили в предыдущем юникорне.

Сам отчет на 31 страницу в сообщении ниже.

@proVenture

#research #unicorns

{kind=link}

2023 State of Data + AI.

Databricks выпустил любопытный отчет. Когда я его только прочитал, я подумал, что это такой рекламного типа отчет. Графика красивая, а данных мало. Но потом я понял, данных в принципе мало, а Databricks дает короткие, но любопытные инсайты. Потому что тема не просто про AI, а про новые сегменты и использование данных.

Давайте подсвечу пару вещей:

1/ Выводы основаны на анализе 9,000 пользователей Databricks Lakehouse, поэтому речь про динамику, а не про абсолютные цифры.

2/ Компании более активно используют LLM модели для анализа данных. В отчете есть график, но в тексте также написано про два из трех сегментов:

– Количество компаний, которые используют SaaS LLM APIs (для получения доступа к ChatGPT и аналогам), выросло на 1310% с конца ноября 2022 по начало мая 2023 (то есть, за 5 месяцев);

– За тот же период количество пользователей библиотек на питоне для тренировки LLM моделей (типа Hugging Face) выросло на 82%.

3/ На NLP приходится 49% ежедневного использования Python data science библиотек.

4/ Компании относительно чаще и больше переводят модели в продакшн, количество моделей в проде выросло на 411% за год (ML эксперименты выросли на 54% за год), при этом если раньше на 1 модель в проде приходилось ~5 экспериментальных моделей, то сейчас это ~3 модели (точнее 2.9), что означает повышение эффективности экспериментов или стремление быстрее перевести модели я прод.

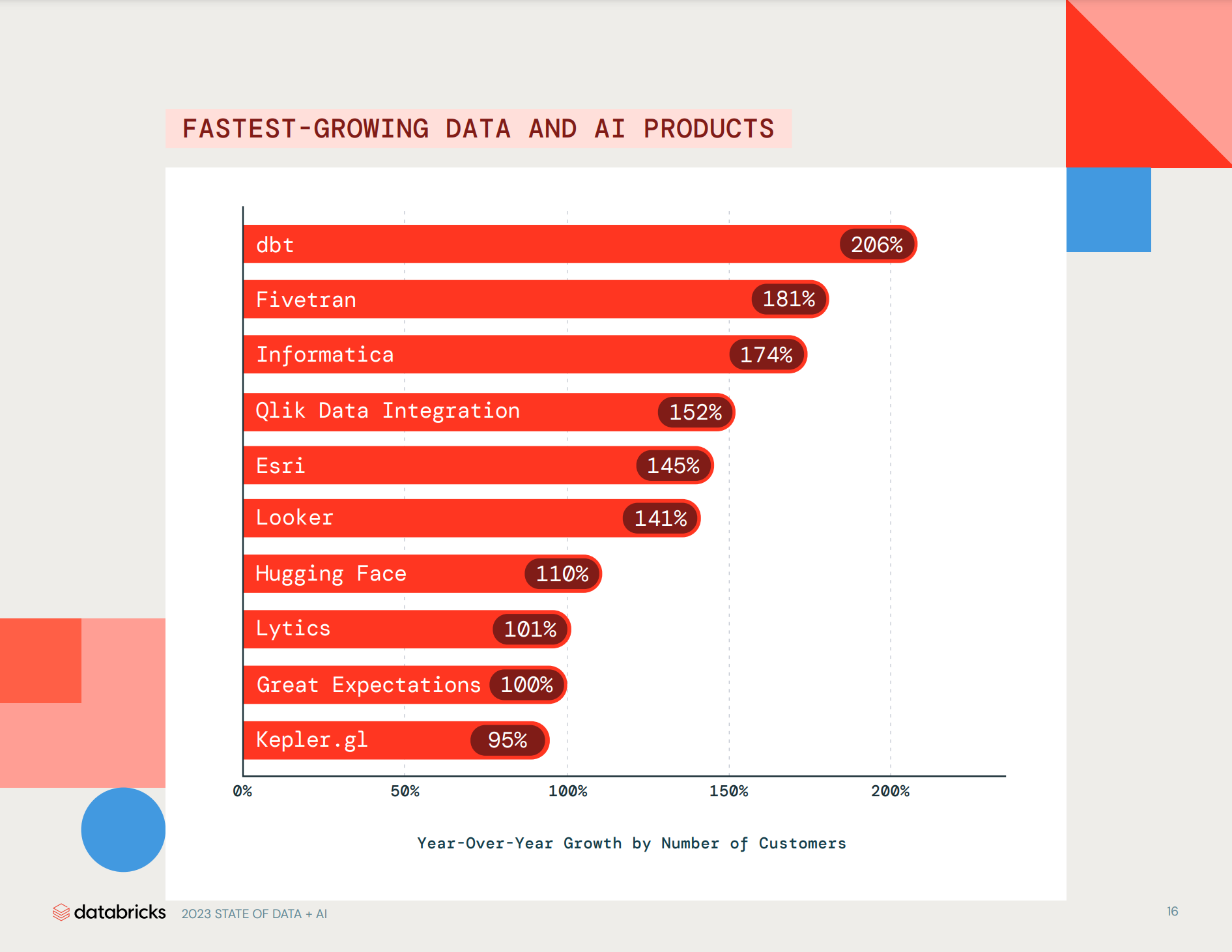

5/ 🎯 Поскольку я не технарь, самое первое, что привлекло мое внимание был график с популярными продуктами в AI и Data:

– dbt прирос на 206% по количеству пользователей за год;

– Fivetran +181%;

– Informatica +174%;

– Qlik Data Integtation +152%;

– Esri +145%;

– Looker +141%;

– Hugging Face +110%;

– Lytics +101%;

– Great Expectations +100%

– Kepler.gl +95%.

6/ В отчете есть также информация по сегментам рынка:

– BI Tools самый популярный продукт, но прирост пользователей за год +66%;

– Data Governance & Security;

– Data Science & ML

– Data Integration: новый сегмент, но прирост самый большой, 117% в год.

Сам отчет на 25 страниц доступен по ссылке: https://www.databricks.com/resources/ebook/state-of-data-ai

@proVenture

#research #ai

Databricks выпустил любопытный отчет. Когда я его только прочитал, я подумал, что это такой рекламного типа отчет. Графика красивая, а данных мало. Но потом я понял, данных в принципе мало, а Databricks дает короткие, но любопытные инсайты. Потому что тема не просто про AI, а про новые сегменты и использование данных.

Давайте подсвечу пару вещей:

1/ Выводы основаны на анализе 9,000 пользователей Databricks Lakehouse, поэтому речь про динамику, а не про абсолютные цифры.

2/ Компании более активно используют LLM модели для анализа данных. В отчете есть график, но в тексте также написано про два из трех сегментов:

– Количество компаний, которые используют SaaS LLM APIs (для получения доступа к ChatGPT и аналогам), выросло на 1310% с конца ноября 2022 по начало мая 2023 (то есть, за 5 месяцев);

– За тот же период количество пользователей библиотек на питоне для тренировки LLM моделей (типа Hugging Face) выросло на 82%.

3/ На NLP приходится 49% ежедневного использования Python data science библиотек.

4/ Компании относительно чаще и больше переводят модели в продакшн, количество моделей в проде выросло на 411% за год (ML эксперименты выросли на 54% за год), при этом если раньше на 1 модель в проде приходилось ~5 экспериментальных моделей, то сейчас это ~3 модели (точнее 2.9), что означает повышение эффективности экспериментов или стремление быстрее перевести модели я прод.

5/ 🎯 Поскольку я не технарь, самое первое, что привлекло мое внимание был график с популярными продуктами в AI и Data:

– dbt прирос на 206% по количеству пользователей за год;

– Fivetran +181%;

– Informatica +174%;

– Qlik Data Integtation +152%;

– Esri +145%;

– Looker +141%;

– Hugging Face +110%;

– Lytics +101%;

– Great Expectations +100%

– Kepler.gl +95%.

6/ В отчете есть также информация по сегментам рынка:

– BI Tools самый популярный продукт, но прирост пользователей за год +66%;

– Data Governance & Security;

– Data Science & ML

– Data Integration: новый сегмент, но прирост самый большой, 117% в год.

Сам отчет на 25 страниц доступен по ссылке: https://www.databricks.com/resources/ebook/state-of-data-ai

@proVenture

#research #ai

{kind=link}

Как приятно быть благодарным вам, друзья.

Я должен вам признаться, сегодня меня немного сбило с толку одно сообщение, которое я получил в личку. Один дизайнер мне написал, что может сделать “уникальную аватарку” для моего канала. Это было impersonal, и, возможно, от неплохого дизайнера, но я сначала подумал “камон, как же может не нравится такой классный логотип, как у проВенчура сейчас”, и только потом понял, что тут ничего личного, просто рассылка. Но вот это вот камон не выходило из головы все равно.

И я понял, что немного не выполняю свой социальный долг. Начну сразу с сути – хочу еще раз поблагодарить дизайнера Михаила @mrafoo, который сделал мне просто БОМБИЧЕСКИЙ ЛОГОТИП!

❗️👉 Если вам нужны услуги дизайнера, смело пишите ему в личку @mrafoo.

Еще раз, мой референс у вас есть. Он все сделал настолько seamless, быстро и качественно, что даже правок не пришлось особо вносить. Я не думал, что так бывает.

Теперь еще немного лирики…

Как у любого проекта или компании, первый логотип был немного детским, и потом нужно было перейти на новый уровень, при этом создать образ, который будет запоминаться. Хочется верить, что сейчас вы по логотипу у себя в ленте в Telegram определяете @proVenture и интуитивно тянетесь к кнопке mute (шутка, правда надеюсь, что не тянетесь).

Я сначала выбрал одну классную студию, но там у нас был фит с точки зрения брендбука для меня, как для автора канала, но не по логотипу. А потом один из подписчиков порекомендовал Михаила. И бум, все сложилось. Так что это мой социальный долг вам и себе об этом напомнить и искренне порекомендовать вам классного дизайнера.

🙏 К тому же, это еще и лишний повод для меня сказать вам спасибо – спасибо, что читаете, спасибо, что откликаетесь на мои вопросы, ну и в целом спасибо за то, что вы рядом!

@proVenture

#оффтоп

Я должен вам признаться, сегодня меня немного сбило с толку одно сообщение, которое я получил в личку. Один дизайнер мне написал, что может сделать “уникальную аватарку” для моего канала. Это было impersonal, и, возможно, от неплохого дизайнера, но я сначала подумал “камон, как же может не нравится такой классный логотип, как у проВенчура сейчас”, и только потом понял, что тут ничего личного, просто рассылка. Но вот это вот камон не выходило из головы все равно.

И я понял, что немного не выполняю свой социальный долг. Начну сразу с сути – хочу еще раз поблагодарить дизайнера Михаила @mrafoo, который сделал мне просто БОМБИЧЕСКИЙ ЛОГОТИП!

❗️👉 Если вам нужны услуги дизайнера, смело пишите ему в личку @mrafoo.

Еще раз, мой референс у вас есть. Он все сделал настолько seamless, быстро и качественно, что даже правок не пришлось особо вносить. Я не думал, что так бывает.

Теперь еще немного лирики…

Как у любого проекта или компании, первый логотип был немного детским, и потом нужно было перейти на новый уровень, при этом создать образ, который будет запоминаться. Хочется верить, что сейчас вы по логотипу у себя в ленте в Telegram определяете @proVenture и интуитивно тянетесь к кнопке mute (шутка, правда надеюсь, что не тянетесь).

Я сначала выбрал одну классную студию, но там у нас был фит с точки зрения брендбука для меня, как для автора канала, но не по логотипу. А потом один из подписчиков порекомендовал Михаила. И бум, все сложилось. Так что это мой социальный долг вам и себе об этом напомнить и искренне порекомендовать вам классного дизайнера.

🙏 К тому же, это еще и лишний повод для меня сказать вам спасибо – спасибо, что читаете, спасибо, что откликаетесь на мои вопросы, ну и в целом спасибо за то, что вы рядом!

@proVenture

#оффтоп

{kind=link}

Q2 2023 VC Valuations Report.

Pitchbook выпустил отчеты за 2К 2023, я не настроен сейчас читать их полностью, потому что тренды особенно-то не поменялись сейчас – оценки падают в основном везде, хотя valuation step-ups (переоценка между раундами) особенно не сокращается (что немного удивительно для меня, но посмотрим, что будет по итогам года).

На что я хочу обратить ваше внимание, так это на два момента:

1/ Доля down rounds. Carta писала про 18.9% в США, давайте посмотрим на данные Pitchbook, статистика там должна быть чуть более репрезентативная:

– США: 11.9% (4К 2022) => 🟢 9.9% (1К 2023) => 🟡 15.2% (2К 2023);

– Европа: 16.2% (4К 2022) => 🔴 19.3% (1К 2023) => 🔴 23.8% (2К 2023);

Получается, что в Европе ситуация намного хуже, чем в США. Гораздо больше раундов, где оценка по сравнению с предыдущим, ниже.

2/ А что с другими условиями сделок? Давайте посмотрим, что показывает Pitchbook, но тут только данные по рынку США:

– Participation: 8.9% (2022) => 🟢 8.7% (1П 2023).

– Кумулятивный дивиденд: 20.5% (2022) => 🟡 22.8% (1П 2023).

Еще раз напомню данные от Carta:

– Ликвидационные привилегии: 8.2% (1К 23) => 6.1% (2К 23);

– Participation: 16.1% (1К 23) => 8.0% (2К 23);

– Кумулятивный дивиденд: 9.7% (1К 23) => 7.4% (2К 23).

Жалко, что Pitchbook показывает количество сделок с высокими ликвидационными привилегиями, но на основе его данных видно, что сделки с participating clause распространены реально на 8-9% (и судя по данным Pitchbook доля не растет), а вот количество сделок с кумулятивными дивидендами гораздо выше у Pitchbook. Возможно опять же, компании на Carta в среднем более сильные и им не приходится добавлять квази-долговой инструмент к своим сделкам.

Сами отчеты качайте и читайте тут:

Pitchbook по США: https://pitchbook.com/news/reports/q2-2023-us-vc-valuations-report

Pitchbook по Европе: https://pitchbook.com/news/reports/q2-2023-european-vc-valuations-report

@proVenture

#research

Pitchbook выпустил отчеты за 2К 2023, я не настроен сейчас читать их полностью, потому что тренды особенно-то не поменялись сейчас – оценки падают в основном везде, хотя valuation step-ups (переоценка между раундами) особенно не сокращается (что немного удивительно для меня, но посмотрим, что будет по итогам года).

На что я хочу обратить ваше внимание, так это на два момента:

1/ Доля down rounds. Carta писала про 18.9% в США, давайте посмотрим на данные Pitchbook, статистика там должна быть чуть более репрезентативная:

– США: 11.9% (4К 2022) => 🟢 9.9% (1К 2023) => 🟡 15.2% (2К 2023);

– Европа: 16.2% (4К 2022) => 🔴 19.3% (1К 2023) => 🔴 23.8% (2К 2023);

Получается, что в Европе ситуация намного хуже, чем в США. Гораздо больше раундов, где оценка по сравнению с предыдущим, ниже.

2/ А что с другими условиями сделок? Давайте посмотрим, что показывает Pitchbook, но тут только данные по рынку США:

– Participation: 8.9% (2022) => 🟢 8.7% (1П 2023).

– Кумулятивный дивиденд: 20.5% (2022) => 🟡 22.8% (1П 2023).

Еще раз напомню данные от Carta:

– Ликвидационные привилегии: 8.2% (1К 23) => 6.1% (2К 23);

– Participation: 16.1% (1К 23) => 8.0% (2К 23);

– Кумулятивный дивиденд: 9.7% (1К 23) => 7.4% (2К 23).

Жалко, что Pitchbook показывает количество сделок с высокими ликвидационными привилегиями, но на основе его данных видно, что сделки с participating clause распространены реально на 8-9% (и судя по данным Pitchbook доля не растет), а вот количество сделок с кумулятивными дивидендами гораздо выше у Pitchbook. Возможно опять же, компании на Carta в среднем более сильные и им не приходится добавлять квази-долговой инструмент к своим сделкам.

Сами отчеты качайте и читайте тут:

Pitchbook по США: https://pitchbook.com/news/reports/q2-2023-us-vc-valuations-report

Pitchbook по Европе: https://pitchbook.com/news/reports/q2-2023-european-vc-valuations-report

@proVenture

#research

{kind=link}

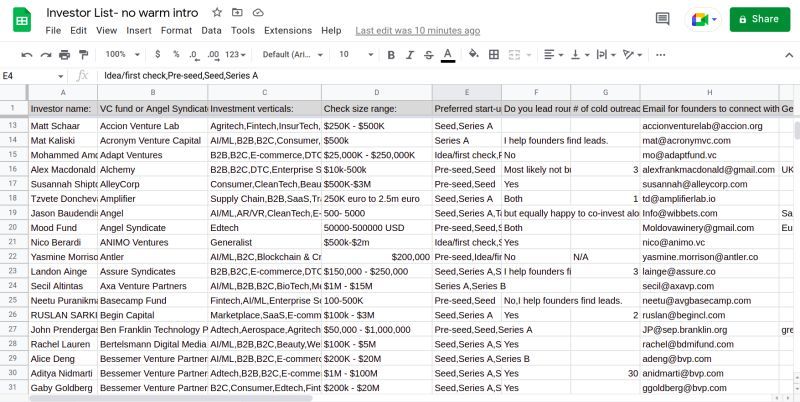

🔥 No intro VC: список инвесторов, которым можно писать в холодную.

Такие списки с похожим тезисом или в общем-то прямо такой же список ходили по сети ранее, но в @proVenture еще не встречались. А Сидханд Кумар (экс-Halanx) недавно выложил его, и я решил с вами тоже поделиться.

Итак, суть списка очень проста – это инвесторы, которые (предположительно, но очень вероятно) не потребуют от вас теплого интро, им можно просто писать в холодную и иметь высокую вероятность получить ответ.

Что внутри?

🔹 258 венчурных инвесторов;

🔹 Фактически у каждого (!) есть электронная почта для связи (я заметил только один пропуск с ходу);

🔹 Описание вертикалей, в которые они инвестируют;

🔹 Средний чек, который они выписывают;

🔹 Указание на то, лидируют они или нет;

🔹 Заметки, которые обеспечивают некоторый базовый рисеч по поводу инвесторов – кто-то книгу написал, для кого-то мы знаем, как лучше им писать и т.п.;

🔹 Любопытное также для холодного аутрича – в таблице для ряда инвесторов указано, сколько сделок они сделали после холодного захода. Кто-то 50 сделок, кто-то 30, кто-то 25 сделок. Кто-то 40% сделок (да, данные там указаны разные). Самое прикольное – есть Del Johnson, который инвестирует $25K-$1M и закрыл 100% своих сделок без какого-то теплого интро.

В общем, пользуйтесь!

Пост Сидханда в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7094617114770124800/

Ссылка на список (там надо имейл оставить и сразу же будет доступ в гугл док): https://nointrovclist.carrd.co/

@proVenture

#investors #fundraising

Такие списки с похожим тезисом или в общем-то прямо такой же список ходили по сети ранее, но в @proVenture еще не встречались. А Сидханд Кумар (экс-Halanx) недавно выложил его, и я решил с вами тоже поделиться.

Итак, суть списка очень проста – это инвесторы, которые (предположительно, но очень вероятно) не потребуют от вас теплого интро, им можно просто писать в холодную и иметь высокую вероятность получить ответ.

Что внутри?

🔹 258 венчурных инвесторов;

🔹 Фактически у каждого (!) есть электронная почта для связи (я заметил только один пропуск с ходу);

🔹 Описание вертикалей, в которые они инвестируют;

🔹 Средний чек, который они выписывают;

🔹 Указание на то, лидируют они или нет;

🔹 Заметки, которые обеспечивают некоторый базовый рисеч по поводу инвесторов – кто-то книгу написал, для кого-то мы знаем, как лучше им писать и т.п.;

🔹 Любопытное также для холодного аутрича – в таблице для ряда инвесторов указано, сколько сделок они сделали после холодного захода. Кто-то 50 сделок, кто-то 30, кто-то 25 сделок. Кто-то 40% сделок (да, данные там указаны разные). Самое прикольное – есть Del Johnson, который инвестирует $25K-$1M и закрыл 100% своих сделок без какого-то теплого интро.

В общем, пользуйтесь!

Пост Сидханда в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7094617114770124800/

Ссылка на список (там надо имейл оставить и сразу же будет доступ в гугл док): https://nointrovclist.carrd.co/

@proVenture

#investors #fundraising

{kind=link}