Robinhood подал заявку на IPO – вот что есть в его заявке.

Уверен, что для вас не новость. Но я хотел коротенько прокомментировать.

Robinhood знают едва ли не все. На сегодня это феномен, но что с точки зрения бизнеса? Когда я анализировал бизнес Robinhood пару лет назад, я не мог поверить, что он настолько контрастирует с образом.

Сегодня это видно публично – 81% выручки приходит от продажи сигналов о торгах клиентов Robinhood хедж фондам (payment for order flow – PFOF). В ряде стран это запрещено, а в США комиссия по ценным бумагам (SEC) уже тоже обращает внимание на такую историю и выписывает Robinhood штрафы.

Хорошо или плохо разместится Robinhood? Полагаю, ответ очевиден с учетом того, что 45% активов под управлением принесли непрофессиональные инвесторы в 2020 году. Но мне все равно до нельзя обидно, что eToro называют израильским Robinhood, потому что диверсификация бизнеса там на совершенно другом уровне.

Прочитать больше про IPO Robinhood можно:

- на Groks: https://t.me/groks/1857

- на Bell: https://thebell.io/robinhood-podala-zayavku-na-samoe-hajpovoe-ipo-goda

- а для самых отважных, вот их S1 форма: https://www.sec.gov/Archives/edgar/data/1783879/000162828021013318/robinhoods-1.htm

@proVenture

#unicorns #IPO

Уверен, что для вас не новость. Но я хотел коротенько прокомментировать.

Robinhood знают едва ли не все. На сегодня это феномен, но что с точки зрения бизнеса? Когда я анализировал бизнес Robinhood пару лет назад, я не мог поверить, что он настолько контрастирует с образом.

Сегодня это видно публично – 81% выручки приходит от продажи сигналов о торгах клиентов Robinhood хедж фондам (payment for order flow – PFOF). В ряде стран это запрещено, а в США комиссия по ценным бумагам (SEC) уже тоже обращает внимание на такую историю и выписывает Robinhood штрафы.

Хорошо или плохо разместится Robinhood? Полагаю, ответ очевиден с учетом того, что 45% активов под управлением принесли непрофессиональные инвесторы в 2020 году. Но мне все равно до нельзя обидно, что eToro называют израильским Robinhood, потому что диверсификация бизнеса там на совершенно другом уровне.

Прочитать больше про IPO Robinhood можно:

- на Groks: https://t.me/groks/1857

- на Bell: https://thebell.io/robinhood-podala-zayavku-na-samoe-hajpovoe-ipo-goda

- а для самых отважных, вот их S1 форма: https://www.sec.gov/Archives/edgar/data/1783879/000162828021013318/robinhoods-1.htm

@proVenture

#unicorns #IPO

Telegram

Groks

Robinhood подал заявку на IPO и в проспекте есть множество прелюбопытнейших цифр. У брокера 18 миллионов действующих открытых счетов, на которых в сумме лежит $81 миллиард. Объём маржинального долга составляет всего $5.5 млрд. Сравнивания с данными FINRA…

Y Combinator Launches Co-Founder Matching Platform.

Много новостей от YC не бывает, поэтому погнали.

Как я уже писал, Y Combinator помимо основной акселерационной программы делает еще и Startup School для фаундеров (а с недавних пор еще и потенциальных фаундеров учат). Она доступна почти каждому, и в результате вы попадаете в некое сообщество, которому, в частности, был доступен мэтчинг с потенциальными кофаундерами.

Так вот, недавней новостью они объявили, что мэтчинг теперь доступен всем: https://blog.ycombinator.com/co-founder-matching/

Сам сайт мэтчинга: https://www.startupschool.org/cofounder-matching.

Немного цифр:

- 25% участников стартап-школы говорят о том, что отсутствие кофаундера мешает им уйти с работы и запустить свой стартап;

- 20% действующих основателей находятся в поисках ко-фаундера;

- VC менее активно инвестируют в соло-фаундеров, например, среди топ-100 компаний-выпускников YC только 4 стартапа с соло-фаундерами;

- сейчас там 4.5 тыс фаундеров, которым сделали 9 тыс мэтчей.

В общем, стоит попробовать, если вы сами в поиске или потенциально будете в поиске в ближайшем будущем.

@proVenture

#yc #полезное

Много новостей от YC не бывает, поэтому погнали.

Как я уже писал, Y Combinator помимо основной акселерационной программы делает еще и Startup School для фаундеров (а с недавних пор еще и потенциальных фаундеров учат). Она доступна почти каждому, и в результате вы попадаете в некое сообщество, которому, в частности, был доступен мэтчинг с потенциальными кофаундерами.

Так вот, недавней новостью они объявили, что мэтчинг теперь доступен всем: https://blog.ycombinator.com/co-founder-matching/

Сам сайт мэтчинга: https://www.startupschool.org/cofounder-matching.

Немного цифр:

- 25% участников стартап-школы говорят о том, что отсутствие кофаундера мешает им уйти с работы и запустить свой стартап;

- 20% действующих основателей находятся в поисках ко-фаундера;

- VC менее активно инвестируют в соло-фаундеров, например, среди топ-100 компаний-выпускников YC только 4 стартапа с соло-фаундерами;

- сейчас там 4.5 тыс фаундеров, которым сделали 9 тыс мэтчей.

В общем, стоит попробовать, если вы сами в поиске или потенциально будете в поиске в ближайшем будущем.

@proVenture

#yc #полезное

{kind=link}

🚀 Я искренне рекомендую стартапам с фокусом на финтек и ритейл обратить внимание на конкурс Visa под названием Visa Everywhere Initiative 2021. Заявки принимаются до 23 июля!

Небольшая личная история, почему я рекомендую проекты. Как вы знаете, я много чего копаю в финтеке, ну и во многих мероприятиях участвую, конкурсах, акселераторах и тому подобных веща. И вот, в прошлом году я участвовал в хакатоне стартапов от Visa и оценивал проекты, которые выступали. Казалось бы, это могло бы быть очень проходной историей.

НО! Во-первых, это были настолько разнообразные бизнесы, не только истории про платежи, но и вполне себе вроде бы никак не связанные истории с финансами. Но ребята рассказывали очень крутые use cases по тому, как они сделали пилоты с Visa и как компания их поддерживала. Сама программа и организация была действительно на очень крутом уровне, и теперь я всегда помню, что инициатива от Visa по работе со стартапами – действительно то, что я могу рекомендовать лично. И это в России, ребята!

Так вот, открыт новый набор гораздо более масштабную программу – на Visa Everywhere Initiative!

Теперь дам слово организаторам о том, что там внутри:

О программе. Это возможность реализовать пилотный проект с Visa и партнёрами компании — лидерами рынка, познакомиться с экспертами в области инноваций и научиться выгодно сотрудничать с крупным бизнесом.

Плюшки. Победитель получит до 4 миллионов рублей, также есть возможность получить 2 миллиона рублей за 2 место и 1 миллион рублей за 3 место. 💰

Требования к проектам. Стоит участвовать, если ваш проект:

• можно встроить в экосистему Visa и партнёров;

• предлагает новые сценарии взаимодействия клиента с банковским продуктом и улучшает пользовательский опыт;

• увеличивает эффективность взаимодействия на каждой стадии жизненного цикла клиента — от зарождения интереса до прекращения сотрудничества;

• предлагает сервис для клиентов на все случаи жизни, который синергирует с банковскими продуктами;

• создан для В2В и позволяет малому, среднему и крупному бизнесу чаще пользоваться услугами банков.

Заявки принимаются на сайте до 23 июля.

Рекомендую поторопиться, программа классная, а батч ограничен!

@proVenture

#events #реклама

Небольшая личная история, почему я рекомендую проекты. Как вы знаете, я много чего копаю в финтеке, ну и во многих мероприятиях участвую, конкурсах, акселераторах и тому подобных веща. И вот, в прошлом году я участвовал в хакатоне стартапов от Visa и оценивал проекты, которые выступали. Казалось бы, это могло бы быть очень проходной историей.

НО! Во-первых, это были настолько разнообразные бизнесы, не только истории про платежи, но и вполне себе вроде бы никак не связанные истории с финансами. Но ребята рассказывали очень крутые use cases по тому, как они сделали пилоты с Visa и как компания их поддерживала. Сама программа и организация была действительно на очень крутом уровне, и теперь я всегда помню, что инициатива от Visa по работе со стартапами – действительно то, что я могу рекомендовать лично. И это в России, ребята!

Так вот, открыт новый набор гораздо более масштабную программу – на Visa Everywhere Initiative!

Теперь дам слово организаторам о том, что там внутри:

О программе. Это возможность реализовать пилотный проект с Visa и партнёрами компании — лидерами рынка, познакомиться с экспертами в области инноваций и научиться выгодно сотрудничать с крупным бизнесом.

Плюшки. Победитель получит до 4 миллионов рублей, также есть возможность получить 2 миллиона рублей за 2 место и 1 миллион рублей за 3 место. 💰

Требования к проектам. Стоит участвовать, если ваш проект:

• можно встроить в экосистему Visa и партнёров;

• предлагает новые сценарии взаимодействия клиента с банковским продуктом и улучшает пользовательский опыт;

• увеличивает эффективность взаимодействия на каждой стадии жизненного цикла клиента — от зарождения интереса до прекращения сотрудничества;

• предлагает сервис для клиентов на все случаи жизни, который синергирует с банковскими продуктами;

• создан для В2В и позволяет малому, среднему и крупному бизнесу чаще пользоваться услугами банков.

Заявки принимаются на сайте до 23 июля.

Рекомендую поторопиться, программа классная, а батч ограничен!

@proVenture

#events #реклама

{kind=link}

Как non-US основателю познакомиться с US-инвесторами? + бонус!

Ребята из @rusbase причесали мою заметку про историю филиппинского основателя, который рассказал в Twitter, как он формировал список инвесторов и как подходил к фандрейзингу.

❗️Бонус: в конце статьи подборка из полезных постов из канала по списками фондов, реестрами, ссылками на Twitter. Пользуйтесь на здоровье!

@proVenture

https://rb.ru/opinion/poznakomitsya-s-us-investorami/

#investors #полезное

Ребята из @rusbase причесали мою заметку про историю филиппинского основателя, который рассказал в Twitter, как он формировал список инвесторов и как подходил к фандрейзингу.

❗️Бонус: в конце статьи подборка из полезных постов из канала по списками фондов, реестрами, ссылками на Twitter. Пользуйтесь на здоровье!

@proVenture

https://rb.ru/opinion/poznakomitsya-s-us-investorami/

#investors #полезное

rb.ru

Как non-US основателю познакомиться с US-инвесторами? | RB.RU

Какие источники можно использовать

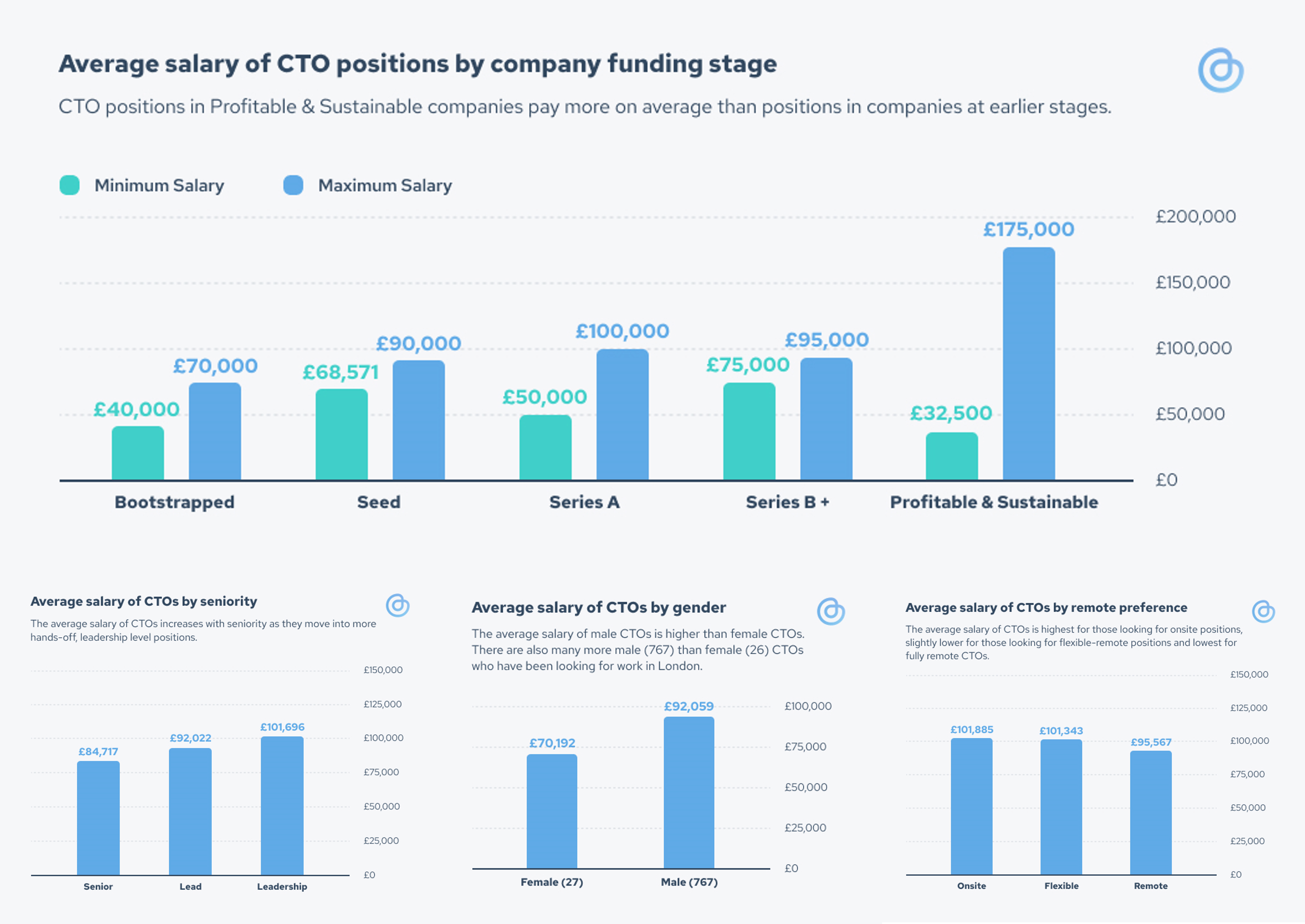

CTO salaries: The data.

Заметил еще одну заметку на тему зарплат основателей, на этот раз в фокусе CTO. Очень интересная картина.

1/ Вообще очень большой диапазон зарплат. Sifted пишет про среднюю в £68 тысяч, но мы видим, что минимум – £32.5 тыс, а максимум – £175 тыс. Причем оба этих значений для “прибыльных и устойчивых компаний”. Ну да, тут бОльше элемента именно найма, поэтому CTO может быть все же отдельной из поддерживающих позиций.

2/ Но CTO для стартапов и растущих компаний крайне важен, поэтому На Series A зарплата может быть до £100 тыс, она даже немного падает с Series B до £95 тысяч.

3/ Тут в большей степени виден гэп по полу – CTO женщины получают в районе £70 тыс, тогда как мужчины – £92 тыс. Получается, что разница более 30%.

4/ Логично также, что CTO на удаленке получает меньше CTO в офисе. На 7%, £96 тыс вместо £102. Однако CTO, который работает в гибридном режиме офис-удаленка получает фактически столько же, сколько и CTO, работающий в офисе.

@proVenture

https://sifted.eu/articles/cto-salaries-uk-data/

#howtovc

Заметил еще одну заметку на тему зарплат основателей, на этот раз в фокусе CTO. Очень интересная картина.

1/ Вообще очень большой диапазон зарплат. Sifted пишет про среднюю в £68 тысяч, но мы видим, что минимум – £32.5 тыс, а максимум – £175 тыс. Причем оба этих значений для “прибыльных и устойчивых компаний”. Ну да, тут бОльше элемента именно найма, поэтому CTO может быть все же отдельной из поддерживающих позиций.

2/ Но CTO для стартапов и растущих компаний крайне важен, поэтому На Series A зарплата может быть до £100 тыс, она даже немного падает с Series B до £95 тысяч.

3/ Тут в большей степени виден гэп по полу – CTO женщины получают в районе £70 тыс, тогда как мужчины – £92 тыс. Получается, что разница более 30%.

4/ Логично также, что CTO на удаленке получает меньше CTO в офисе. На 7%, £96 тыс вместо £102. Однако CTO, который работает в гибридном режиме офис-удаленка получает фактически столько же, сколько и CTO, работающий в офисе.

@proVenture

https://sifted.eu/articles/cto-salaries-uk-data/

#howtovc

{kind=link}

Вредные (или не очень!) советы для попадания в Y Combinator.

Кирилл Куликов, со-основатель No-Code стартапа Beau.to и по совместительству автор канала @kyrillic (название очень нативное, это круто!) рассказал про их раннюю заявку в летний батч YC S21, в которых их приняли.

❗️Напоминаю, что скоро дедлайн для ранних заявок. Посмотрите в канале, я писал про него.

Так вот, Кирилл расписывает, что они сделали или не сделали, чтобы их заявка стала необычной, выделилась. О том, что они сделали, читайте тут: https://t.me/kyrillic/18.

А их дополнительные соображения привожу сразу в посте:

– Некая разумная небрежность заявки работает в плюс: видно, что фаундеры занимаются делом, а не пытаются впечатлить кого-то, заполняя формы.

– Мы добавили дедлайны по наитию, но это в какой-то степени повлияло на интерес со стороны YC к нам.

– На видео достаточно показать, что фаундеры адекватны, а не какие-то ебобо.

– Полтора-два десятка приглашений на интервью в акселераторы в начале года дали понять, что мы на правильном пути. Мы ходили только на несколько из них - не хотелось тратить время на подготовку. Получали отказы, потому что у нас не было MVP.

– Шансы пройти в YC с early application на несколько месяцев раньше других - 0,001%. Но ранняя заявка помогает фиксировать прогресс стартапа - и это работает.

– Еще работают рекомендации (о которых почти никто не знает): любой YC фаундер может порекомендовать перспективный стартап YC, и это однозначно в несколько раз увеличивает шансы пройти (если стартап действительно перспективный).

Комментарий от меня:

Я не возьмусь рекомендовать вам быть бунтарями и изменять правила игры, не заполнять какие-то поля или делать что-то наперекор, но разумный риск может принести вам плоды, вы можете выделиться за счет каких-то нестандартных ходов. Так что думайте сами. Ребята подумали сами и это то, что помогло им пройти жесткий отбор и попасть в YC.

P.S. Обсудить пост и в целом вопросы нестандартных заявок у Кирилла в канале нельзя (так же, как у меня нет комментариев), но для этого есть FB группа YCombinator in Russian: https://www.facebook.com/groups/547726792364028/posts/1258587417944625

@proVenture

#YC #accelerators

Кирилл Куликов, со-основатель No-Code стартапа Beau.to и по совместительству автор канала @kyrillic (название очень нативное, это круто!) рассказал про их раннюю заявку в летний батч YC S21, в которых их приняли.

❗️Напоминаю, что скоро дедлайн для ранних заявок. Посмотрите в канале, я писал про него.

Так вот, Кирилл расписывает, что они сделали или не сделали, чтобы их заявка стала необычной, выделилась. О том, что они сделали, читайте тут: https://t.me/kyrillic/18.

А их дополнительные соображения привожу сразу в посте:

– Некая разумная небрежность заявки работает в плюс: видно, что фаундеры занимаются делом, а не пытаются впечатлить кого-то, заполняя формы.

– Мы добавили дедлайны по наитию, но это в какой-то степени повлияло на интерес со стороны YC к нам.

– На видео достаточно показать, что фаундеры адекватны, а не какие-то ебобо.

– Полтора-два десятка приглашений на интервью в акселераторы в начале года дали понять, что мы на правильном пути. Мы ходили только на несколько из них - не хотелось тратить время на подготовку. Получали отказы, потому что у нас не было MVP.

– Шансы пройти в YC с early application на несколько месяцев раньше других - 0,001%. Но ранняя заявка помогает фиксировать прогресс стартапа - и это работает.

– Еще работают рекомендации (о которых почти никто не знает): любой YC фаундер может порекомендовать перспективный стартап YC, и это однозначно в несколько раз увеличивает шансы пройти (если стартап действительно перспективный).

Комментарий от меня:

Я не возьмусь рекомендовать вам быть бунтарями и изменять правила игры, не заполнять какие-то поля или делать что-то наперекор, но разумный риск может принести вам плоды, вы можете выделиться за счет каких-то нестандартных ходов. Так что думайте сами. Ребята подумали сами и это то, что помогло им пройти жесткий отбор и попасть в YC.

P.S. Обсудить пост и в целом вопросы нестандартных заявок у Кирилла в канале нельзя (так же, как у меня нет комментариев), но для этого есть FB группа YCombinator in Russian: https://www.facebook.com/groups/547726792364028/posts/1258587417944625

@proVenture

#YC #accelerators

Telegram

kyrillic

Близится early deadline в Y Combinator (19 июля), и если вы занимаетесь стартапом, нет ни одной причины не попробовать свои силы! Обычные советы для аппликантов похожи - их очень много в интернете. И они обязательны к прочтению! Я бы хотел рассказать о нашей…

🔥 (еще) 5 полезных источников для бенчмаркинга SaaS стартапов: с фокусом на b2c бизнесы.

Какое-то время назад я писал статью, где собрал 9 источников для бенчмаркинга вашего стартапа. Заметка неплохо зашла, мне даже на Facebook именно про нее люди писали спасибо, что безмерно меня радовало и вообще вдохновляло, как принято говорить.

Но сейчас как-то несолидно скидывать ее и не добавлять ничего, потому что … ну, время же идет. И меня спрашивают в личке уже несколько раз про консьюмерские стартапы (если вы продаете b2с). В общем, я решил еще порисечить и делюсь с вами еще любопытными источниками – их набралось еще 5.

В прикрепленном рисунке скрин интересных бенчмарков из некоторых из них.

Подробнее читайте в статье: https://vc.ru/u/313657-denis-efremov/269085-eshche-5-poleznyh-istochnikov-dlya-benchmarkinga-saas-startapov-s-fokusom-na-b2c-biznesy

А предыдущая статья тут: https://vc.ru/finance/218820-9-poleznyh-istochnikov-dlya-benchmarkinga-saas-startapov

@proVenture

#SaaS #edu #howtovc

Какое-то время назад я писал статью, где собрал 9 источников для бенчмаркинга вашего стартапа. Заметка неплохо зашла, мне даже на Facebook именно про нее люди писали спасибо, что безмерно меня радовало и вообще вдохновляло, как принято говорить.

Но сейчас как-то несолидно скидывать ее и не добавлять ничего, потому что … ну, время же идет. И меня спрашивают в личке уже несколько раз про консьюмерские стартапы (если вы продаете b2с). В общем, я решил еще порисечить и делюсь с вами еще любопытными источниками – их набралось еще 5.

В прикрепленном рисунке скрин интересных бенчмарков из некоторых из них.

Подробнее читайте в статье: https://vc.ru/u/313657-denis-efremov/269085-eshche-5-poleznyh-istochnikov-dlya-benchmarkinga-saas-startapov-s-fokusom-na-b2c-biznesy

А предыдущая статья тут: https://vc.ru/finance/218820-9-poleznyh-istochnikov-dlya-benchmarkinga-saas-startapov

@proVenture

#SaaS #edu #howtovc

{kind=link}

❓Как отдать на аутсорс все юридические вопросы компании вдвое дешевле штатного юриста?

Делегировать в специальный сервис для малого и среднего бизнеса «Ракета»!

Даю слово команде, чтобы чуть больше рассказали о себе. Поехали!

Команда «Ракеты» - это 27 экспертов из 10 сфер права, которая:

✔️говорит с предпринимателями на одном языке

✔️погружается в бизнес клиента на 💯

✔️снижает юридические риски, не дожидаясь проблем

✔️освобождает от головной боли с претензиями и проверяющими органами

✔️имеет большой опыт сопровождения IT компаний.

Эксперты «Ракеты» решают как рутинные правовые вопросы бизнеса, так и нестандартные, например, помогают получить гранты и субсидии, выйти на международный рынок, провести сделку с иностранным контрагентом.

Для нас с вами важно, что Ракета активно работает со стартапами и иными IT бизнесами: разрабатывает юридическую архитектуру компаний, помогает привлекать и структурировать инвестиции, защитить интеллектуальную собственность на всех стадиях разработки продукта.

❗️Бонус! Сейчас у ребят действует спецпредложение. Скидка 30% на 1-й месяц работы.

Переходите по ссылке и оставляйте заявку!

@proVenture

#реклама

Делегировать в специальный сервис для малого и среднего бизнеса «Ракета»!

Даю слово команде, чтобы чуть больше рассказали о себе. Поехали!

Команда «Ракеты» - это 27 экспертов из 10 сфер права, которая:

✔️говорит с предпринимателями на одном языке

✔️погружается в бизнес клиента на 💯

✔️снижает юридические риски, не дожидаясь проблем

✔️освобождает от головной боли с претензиями и проверяющими органами

✔️имеет большой опыт сопровождения IT компаний.

Эксперты «Ракеты» решают как рутинные правовые вопросы бизнеса, так и нестандартные, например, помогают получить гранты и субсидии, выйти на международный рынок, провести сделку с иностранным контрагентом.

Для нас с вами важно, что Ракета активно работает со стартапами и иными IT бизнесами: разрабатывает юридическую архитектуру компаний, помогает привлекать и структурировать инвестиции, защитить интеллектуальную собственность на всех стадиях разработки продукта.

❗️Бонус! Сейчас у ребят действует спецпредложение. Скидка 30% на 1-й месяц работы.

Переходите по ссылке и оставляйте заявку!

@proVenture

#реклама

raketa.one

Ракета - Комплексное юридическое сопровождение бизнеса, абонентское обслуживание

Полное юридическое сопровождение компаний и предпринимателей. Юридический аутсорсинг: интеллектуальная собственность, международное, корпоративное, трудовое, право, представительство в судах.

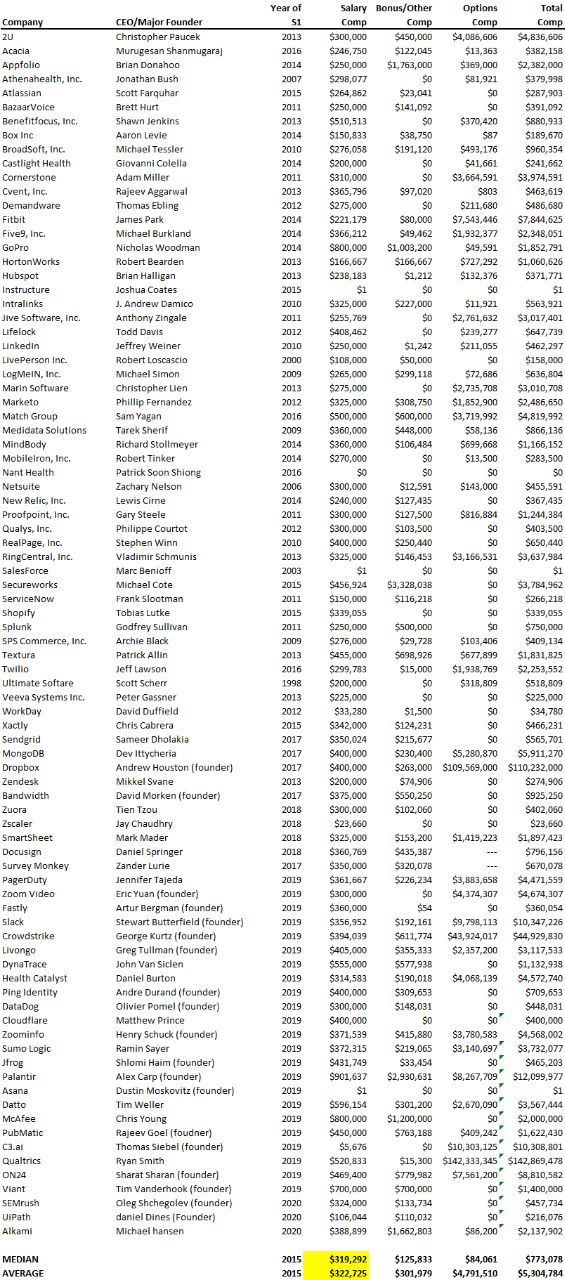

🔥🔥🔥 Average SaaS CEO salaries.

Статья, которая может стать венцом моих публикаций о зарплатах в стартапах и вообще в технологических компаниях. Мне ее прислал Дима Зборовский из СберМаркет, за что ему большое спасибо!

Итак, Сэмми Абдулла из Blossom Street Ventures сделал заметку относительно того, сколько получали основатели крутых стартапов на дату отправки S1 формы перед IPO. Получилась подборка зарплат 87 основателей SaaS стартапов. Очень интересно и достаточно репрезентативно.

Что же оттуда видно?

1/ Медианная (ну и средняя почти такая же) зарплата CEO успешной SaaS компании (а компании вроде как успешные – они же собрались на IPO) составляет порядка $320 тыс. в год. Сэмми говорит, что они видели зарплаты от $30 тыс до $400 тыс в своих компаниях, но все равно - $320 тыс это много и это определенно уже достаточно поздний этап жизни компании.

2/ Помимо зарплаты есть еще бонусы по итогам года. По медиане они добавляют $126 тыс за год, то есть, почти 40%.

3/ Далее самая любопытная часть – ESOP. Медианное значение ESOP составляет $84 тысячи в год. В итоге Сэмми получил компенсацию на уровне $774 тысяч, но если складывать медианные значения, то получается порядка $530 тыс. из этого 60% - зарплата, 24% - бонусы и только 16% - бонусы акциями!

4/ Все это происходит из-за того, что у 34 основателей в принципе нулевой бонус в акциях (а это 40% всех случаев). Исключить влияние нулевиков призвана средняя – там получается, что при зарплате в $323 тысячи и денежных бонусах в $302 тысячи, компенсация акциями составляет $4.9 млн или 88% от всей суммарной компенсации в $5.4 млн. Зарплата и бонусы деньгами всего по 6% каждый. Вот так. При этом есть и совсем уже огромные значения – так, опционы на акции в распоряжении CEO и основателя Dropbox Эндрю Хьюстона были на $110 млн, а у CEO Qualtrics – на $142 млн.

5/ Кстати, среди 87 SaaS компаний есть только 19 стартапов, у которых основатели дожили до момента IPO и были CEO. То есть, в каждом пятом стартапе основатель оставался у руля.

Вот, отличная заметка, и еще раз спасибо Диме. На этом постараюсь ненадолго оставить тему зарплат.

Но давайте еще приведу подборку предыдущих постов на эту тему, чтобы вы не искали:

– Какой должна быть зарплата основателей стартапа? Ссылка: https://t.me/proventure/1483

– Сколько получают топ-менеджеры в финтек стартапах? Ссылка: https://t.me/proventure/1625

– COO Salaries: The data. Ссылка: https://t.me/proventure/1556

– CTO Salaries: The data. Ссылка: https://t.me/proventure/1653

@proVenture

https://blossomstreetventures.medium.com/average-saas-ceo-salaries-7ce879c0faa7

#howtovc #полезное

Статья, которая может стать венцом моих публикаций о зарплатах в стартапах и вообще в технологических компаниях. Мне ее прислал Дима Зборовский из СберМаркет, за что ему большое спасибо!

Итак, Сэмми Абдулла из Blossom Street Ventures сделал заметку относительно того, сколько получали основатели крутых стартапов на дату отправки S1 формы перед IPO. Получилась подборка зарплат 87 основателей SaaS стартапов. Очень интересно и достаточно репрезентативно.

Что же оттуда видно?

1/ Медианная (ну и средняя почти такая же) зарплата CEO успешной SaaS компании (а компании вроде как успешные – они же собрались на IPO) составляет порядка $320 тыс. в год. Сэмми говорит, что они видели зарплаты от $30 тыс до $400 тыс в своих компаниях, но все равно - $320 тыс это много и это определенно уже достаточно поздний этап жизни компании.

2/ Помимо зарплаты есть еще бонусы по итогам года. По медиане они добавляют $126 тыс за год, то есть, почти 40%.

3/ Далее самая любопытная часть – ESOP. Медианное значение ESOP составляет $84 тысячи в год. В итоге Сэмми получил компенсацию на уровне $774 тысяч, но если складывать медианные значения, то получается порядка $530 тыс. из этого 60% - зарплата, 24% - бонусы и только 16% - бонусы акциями!

4/ Все это происходит из-за того, что у 34 основателей в принципе нулевой бонус в акциях (а это 40% всех случаев). Исключить влияние нулевиков призвана средняя – там получается, что при зарплате в $323 тысячи и денежных бонусах в $302 тысячи, компенсация акциями составляет $4.9 млн или 88% от всей суммарной компенсации в $5.4 млн. Зарплата и бонусы деньгами всего по 6% каждый. Вот так. При этом есть и совсем уже огромные значения – так, опционы на акции в распоряжении CEO и основателя Dropbox Эндрю Хьюстона были на $110 млн, а у CEO Qualtrics – на $142 млн.

5/ Кстати, среди 87 SaaS компаний есть только 19 стартапов, у которых основатели дожили до момента IPO и были CEO. То есть, в каждом пятом стартапе основатель оставался у руля.

Вот, отличная заметка, и еще раз спасибо Диме. На этом постараюсь ненадолго оставить тему зарплат.

Но давайте еще приведу подборку предыдущих постов на эту тему, чтобы вы не искали:

– Какой должна быть зарплата основателей стартапа? Ссылка: https://t.me/proventure/1483

– Сколько получают топ-менеджеры в финтек стартапах? Ссылка: https://t.me/proventure/1625

– COO Salaries: The data. Ссылка: https://t.me/proventure/1556

– CTO Salaries: The data. Ссылка: https://t.me/proventure/1653

@proVenture

https://blossomstreetventures.medium.com/average-saas-ceo-salaries-7ce879c0faa7

#howtovc #полезное

{kind=link}

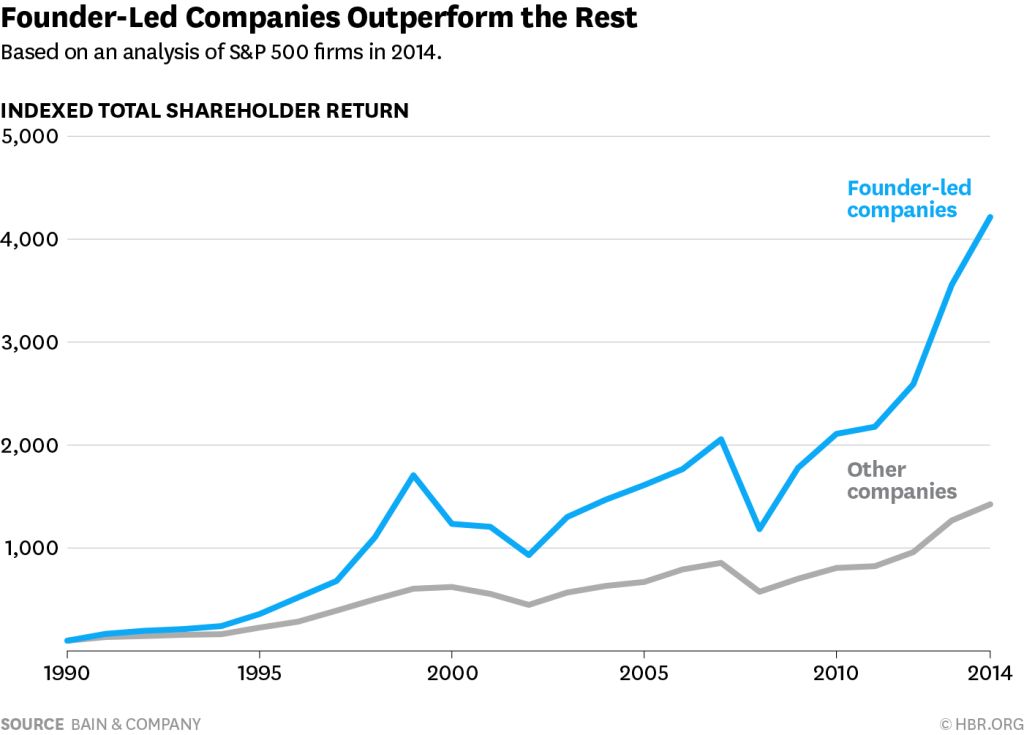

Founder-led companies outperform the rest.

Посмотрите на очень цепляющую картинку из исследования консалтинговой компании Bain. Оказывается, акции компаний, в которых основатели являются CEO, демонстрируют более высокую доходность! Вроде бы Wow!

Но на самом деле это очередная иллюстрация извечного вопроса – должен ли основатель бессменно быть у руля стартапа, когда он уже в общем-то перерастает стадию стартапа. Читал трэд и там были интересные комментарии, а также ссылка на исходную статью в Harvard Business Review.

Что интересного?

1/ Стратегически ставка на фаундера у руля для VC правильная. Он беспокоится за свое чадо (=он собственник бизнеса, хотя в среднем только 13% сотрудников испытывают беспокойство за компанию в целом), он может принимать тяжелые решения во благо бизнеса и у него есть постоянное желание развивать компанию, прямо-таки, навязчивое желание.

2/ Однако данные все равно не так однозначны. А что, если убрать Tesla из расчета, а что, если убрать Facebook? А Apple учитывается, как компания с внешним CEO? С какого момента? В общем, деталей нет, а они важны.

3/ Еще мы можем пойти от обратного – если в компании все хорошо, то основатель у руля (правда, зачем что-то менять, если и так хорошо?). А вот если все плохо, то как раз внешний CEO призывается для спасения. Ну и как бы он ни был крут, может быть, не только его вина, что спасение оказывается не таким уж спасением?

4/ Как я уже говорил, тут борьба концепций. Публично поддерживают founder-led идеологию большинство VCs. Но в реальности, не сомневаюсь, что все смотрят по ситуации, просто сор из избы не выносят. В этом смысле уважение вызывает открытая позиция Sequoia – мы инвестируем в растущий рынок и бизнес прежде всего, а если нам придется принять трудное решение и сместить фаундера с позиции CEO – мы это сделаем.

В общем, тема интересная, читаем’с.

Ссылка на трэд: https://twitter.com/qcapital2020/status/1415019677382844420

Ссылка на статью о HBR: https://hbr.org/2016/03/founder-led-companies-outperform-the-rest-heres-why

@proVenture

#research #trends

Посмотрите на очень цепляющую картинку из исследования консалтинговой компании Bain. Оказывается, акции компаний, в которых основатели являются CEO, демонстрируют более высокую доходность! Вроде бы Wow!

Но на самом деле это очередная иллюстрация извечного вопроса – должен ли основатель бессменно быть у руля стартапа, когда он уже в общем-то перерастает стадию стартапа. Читал трэд и там были интересные комментарии, а также ссылка на исходную статью в Harvard Business Review.

Что интересного?

1/ Стратегически ставка на фаундера у руля для VC правильная. Он беспокоится за свое чадо (=он собственник бизнеса, хотя в среднем только 13% сотрудников испытывают беспокойство за компанию в целом), он может принимать тяжелые решения во благо бизнеса и у него есть постоянное желание развивать компанию, прямо-таки, навязчивое желание.

2/ Однако данные все равно не так однозначны. А что, если убрать Tesla из расчета, а что, если убрать Facebook? А Apple учитывается, как компания с внешним CEO? С какого момента? В общем, деталей нет, а они важны.

3/ Еще мы можем пойти от обратного – если в компании все хорошо, то основатель у руля (правда, зачем что-то менять, если и так хорошо?). А вот если все плохо, то как раз внешний CEO призывается для спасения. Ну и как бы он ни был крут, может быть, не только его вина, что спасение оказывается не таким уж спасением?

4/ Как я уже говорил, тут борьба концепций. Публично поддерживают founder-led идеологию большинство VCs. Но в реальности, не сомневаюсь, что все смотрят по ситуации, просто сор из избы не выносят. В этом смысле уважение вызывает открытая позиция Sequoia – мы инвестируем в растущий рынок и бизнес прежде всего, а если нам придется принять трудное решение и сместить фаундера с позиции CEO – мы это сделаем.

В общем, тема интересная, читаем’с.

Ссылка на трэд: https://twitter.com/qcapital2020/status/1415019677382844420

Ссылка на статью о HBR: https://hbr.org/2016/03/founder-led-companies-outperform-the-rest-heres-why

@proVenture

#research #trends

{kind=link}

Как правильно выбрать слайды и формулировки под инвестора

Презентация для инвестора или СРО - это не только продажа “идеи” и вашего стартапа, но и способ получения содержательной обратной связи от более опытного человека. Как усилить подготовку к презентации - расскажем в этом посте.

Сегодня с каналом @FreshProductGo подготовили ключевые рекомендации по структуре слайдов и формулировок:

✔️ Идеальная презентация имеет 15-20 слайдов (согласно исследованиям, золотая середина - 18 слайдов)

✔️ Первые слайд - только логотип, название проекта и контактная информация

✔️ Далее классическое начало концептуальной части состоит из трех слайдов:

— Рынок: покажите не только большую цифру, но и достижимую. Отразите концепцию PAM->TAM->SAM->SOM.

— Проблема: как понять, что вы решаете реальную проблему? Обязательно отразите количественные подтверждения.

— Решение: опишите ваш продукт через призму решения проблемы выше.

✔️ Остальные слайды вы можете располагать в порядке, который стройно вписывается в повествовательную линию, но обязательно расскажите о следующих аспектах.

✔️ Команда: квалификация для проекта, отразите опыт, конкретные компании и проекты

✔️ Продукт: помимо решения проблемы опишите его глубже. В чем его уникальность?

✔️ Бизнес-модель и юнит-экономика: как вы будете зарабатывать деньги, отразите метрики: LTV/CAC, Churn, Burn, и т.п.

✔️ Конкуренция: чем вы лучше, с кем вы конкурируете в продукте.

✔️ Маркетинговая стратегия (go-to-market): выход на рынок к своим потребителям,

✔️ Планируемые результаты продукта и компании на три года: продажи, прибыль, доля рынка, другие KPI или OKR, которые вы перед собой ставите

✔️ Финансы и ресурсы: сколько вам надо денег и как вы их будете использовать.

✔️ В зависимости от вашей стратегии презентации, повествования или стадии, вы можете добавить слайды по стратегии, слайды по партнерам и инвесторам, слайды с ссылками на публикации в прессе, а также “equity story” - это то, что поможет вас оценить (можно показать, что в ваш рынок активно приходят инвестиции, или много M&A сделок или они происходят по высоким мультипликаторам).

Однако помимо того, что презентовать, важно еще как вы это будете делать. Ниже небольшой чек-лист идей для составления контента в презентации:

✔️ Не говорите неправду и не выдавайте желаемое за действительное. Избегайте информации, которая непонятна для аудитории и не допускайте противоречий в ее изложении. Очень негативное впечатление произведут ошибки/опечатки в ваших слайдах. И не забудьте про номера слайдов!

✔️ Об информации на слайдах действует правило – чем меньше, тем лучше. Ни в коем случае не перегружайте слайды текстом. Помните, что главное внимание в ходе презентации отводится вам, а не материалу на слайдах.

✔️ Ваше главное оружие – цифры. Если можно что-то подтвердить данными, то обязательно это делайте, иначе ваши утверждения будут выглядеть голословными.

✔️ Чтобы слайд не был перегружен, руководствуйтесь принципом, что 50% информации, о которой вы бы сказали собеседнику устно, была на самом слайде, а 50% у вас в уме. При этом, из этих 50% на слайде ¾ должны быть посвящены цифрам, графикам, схемам и только ¼ тексту.

✔️ Сначала вывод, потом подкрепляющие факторы. Это западный принцип раскрытия идеи.

Если вас интересуют продуктовые инсайты, кейсы, аналитика, то смело подписывайтесь на канал @FreshProductGo!

P.S. Как вам идея таких совместных постов?

@proVenture

#партнерство #совместныйпост

Презентация для инвестора или СРО - это не только продажа “идеи” и вашего стартапа, но и способ получения содержательной обратной связи от более опытного человека. Как усилить подготовку к презентации - расскажем в этом посте.

Сегодня с каналом @FreshProductGo подготовили ключевые рекомендации по структуре слайдов и формулировок:

✔️ Идеальная презентация имеет 15-20 слайдов (согласно исследованиям, золотая середина - 18 слайдов)

✔️ Первые слайд - только логотип, название проекта и контактная информация

✔️ Далее классическое начало концептуальной части состоит из трех слайдов:

— Рынок: покажите не только большую цифру, но и достижимую. Отразите концепцию PAM->TAM->SAM->SOM.

— Проблема: как понять, что вы решаете реальную проблему? Обязательно отразите количественные подтверждения.

— Решение: опишите ваш продукт через призму решения проблемы выше.

✔️ Остальные слайды вы можете располагать в порядке, который стройно вписывается в повествовательную линию, но обязательно расскажите о следующих аспектах.

✔️ Команда: квалификация для проекта, отразите опыт, конкретные компании и проекты

✔️ Продукт: помимо решения проблемы опишите его глубже. В чем его уникальность?

✔️ Бизнес-модель и юнит-экономика: как вы будете зарабатывать деньги, отразите метрики: LTV/CAC, Churn, Burn, и т.п.

✔️ Конкуренция: чем вы лучше, с кем вы конкурируете в продукте.

✔️ Маркетинговая стратегия (go-to-market): выход на рынок к своим потребителям,

✔️ Планируемые результаты продукта и компании на три года: продажи, прибыль, доля рынка, другие KPI или OKR, которые вы перед собой ставите

✔️ Финансы и ресурсы: сколько вам надо денег и как вы их будете использовать.

✔️ В зависимости от вашей стратегии презентации, повествования или стадии, вы можете добавить слайды по стратегии, слайды по партнерам и инвесторам, слайды с ссылками на публикации в прессе, а также “equity story” - это то, что поможет вас оценить (можно показать, что в ваш рынок активно приходят инвестиции, или много M&A сделок или они происходят по высоким мультипликаторам).

Однако помимо того, что презентовать, важно еще как вы это будете делать. Ниже небольшой чек-лист идей для составления контента в презентации:

✔️ Не говорите неправду и не выдавайте желаемое за действительное. Избегайте информации, которая непонятна для аудитории и не допускайте противоречий в ее изложении. Очень негативное впечатление произведут ошибки/опечатки в ваших слайдах. И не забудьте про номера слайдов!

✔️ Об информации на слайдах действует правило – чем меньше, тем лучше. Ни в коем случае не перегружайте слайды текстом. Помните, что главное внимание в ходе презентации отводится вам, а не материалу на слайдах.

✔️ Ваше главное оружие – цифры. Если можно что-то подтвердить данными, то обязательно это делайте, иначе ваши утверждения будут выглядеть голословными.

✔️ Чтобы слайд не был перегружен, руководствуйтесь принципом, что 50% информации, о которой вы бы сказали собеседнику устно, была на самом слайде, а 50% у вас в уме. При этом, из этих 50% на слайде ¾ должны быть посвящены цифрам, графикам, схемам и только ¼ тексту.

✔️ Сначала вывод, потом подкрепляющие факторы. Это западный принцип раскрытия идеи.

Если вас интересуют продуктовые инсайты, кейсы, аналитика, то смело подписывайтесь на канал @FreshProductGo!

P.S. Как вам идея таких совместных постов?

@proVenture

#партнерство #совместныйпост

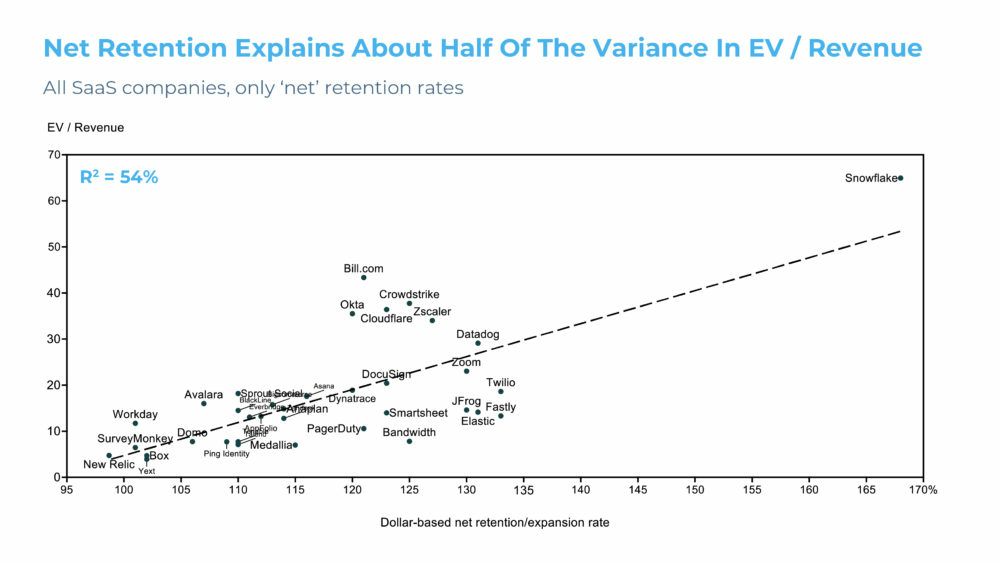

Как влияет NDR на оценку технологических компаний?

В твиттере у ребят из Point Nine Capital подсмотрел ссылку на прикольную статью про retention.

В общем-то, там ничего нового для нас с вами, но ооочень интересный график, который показывает распределение оценок компаний (мультипликатора EV/Revenue) в зависимости от Net Dollar Retention (NDR).

1/ Есть все остальные (плебеи) и Snowflake.

2/ Даже без них видно, что связь есть. R2 равен 54%, поэтому связь не очень сильная - это не единственный фактор, определяющий оценку. Но она определенно есть.

@proVenture

https://www.gainsight.com/blog/net-revenue-retention-drives-market-cap/

#howtovc #valuation #saas

В твиттере у ребят из Point Nine Capital подсмотрел ссылку на прикольную статью про retention.

В общем-то, там ничего нового для нас с вами, но ооочень интересный график, который показывает распределение оценок компаний (мультипликатора EV/Revenue) в зависимости от Net Dollar Retention (NDR).

1/ Есть все остальные (плебеи) и Snowflake.

2/ Даже без них видно, что связь есть. R2 равен 54%, поэтому связь не очень сильная - это не единственный фактор, определяющий оценку. Но она определенно есть.

@proVenture

https://www.gainsight.com/blog/net-revenue-retention-drives-market-cap/

#howtovc #valuation #saas

{kind=link}

Хотите запустить стартап имея за плечами значительные ресурсы уже на старте? Тогда обратите внимание на венчурные студии – одна из лучших, ADV LaunchPad, отбирает стартапы до 1 августа!

Я в принципе все сказал в заголовке, но расскажу еще чуть детальнее. Стартапам очень сложно перейти от стадии MVP до полноценного бизнеса и одна из моделей, которая набирает популярность как глобально, так и в России – это стартап-студии. Таким именно командам и помогают мои друзья из ADV LaunchPad – на стадии идеи или раннего MVP. Фонд набора в этом году превышает 60 млн. руб.

В чем плюс запуска стартапа с ADV LaunchPad?

– стартовый раунд на создание продукта;

– помощь экспертов по продажах;

– маркетингу и разработке цифровых продуктов;

– доступ к нетворку клиентов и инвесторов для дальнейшего масштабирования.

Если вам интересно, проходите на сайт студии и заполняйте заявку!

Сайт: https://lpd.vc/apply-startup.

Дедлайн: 1 августа.

P.S. Обратите внимание, тут нет пометки реклама. И это правда не реклама, вы знаете, что я все делаю прозрачно! Хорошей пятницы, а завтра на свежую голову уже заполняйте заявку.

@proVenture

#investors

Я в принципе все сказал в заголовке, но расскажу еще чуть детальнее. Стартапам очень сложно перейти от стадии MVP до полноценного бизнеса и одна из моделей, которая набирает популярность как глобально, так и в России – это стартап-студии. Таким именно командам и помогают мои друзья из ADV LaunchPad – на стадии идеи или раннего MVP. Фонд набора в этом году превышает 60 млн. руб.

В чем плюс запуска стартапа с ADV LaunchPad?

– стартовый раунд на создание продукта;

– помощь экспертов по продажах;

– маркетингу и разработке цифровых продуктов;

– доступ к нетворку клиентов и инвесторов для дальнейшего масштабирования.

Если вам интересно, проходите на сайт студии и заполняйте заявку!

Сайт: https://lpd.vc/apply-startup.

Дедлайн: 1 августа.

P.S. Обратите внимание, тут нет пометки реклама. И это правда не реклама, вы знаете, что я все делаю прозрачно! Хорошей пятницы, а завтра на свежую голову уже заполняйте заявку.

@proVenture

#investors

📽 Компетенции современного руководителя — дискуссия участников Forbes «30 до 30».

Друзья, приглашаю поучаствовать в интересной дискуссии, к которой меня пригласили присоединиться команда из Нетологии. Вместе с очень крутой Дашей Мингалиевой (со-основатель CINEMOOD) будем говорить о компетенциях современных руководителей.

Я бы заменил слово руководитель на что-то другое, потому что ну не руководить же мы тут собрались. Мы собрались крутые дела делать. Поэтому ”лидер команды” скорее тут применимо, на мой взгляд. Но об этом тоже поговорим, наверное.

В общем, про:

– Компетенции, знания, навыки

– Точки роста и процесс развития

– Команду и формирование супер-команд

– Про образование и обучение, конечно же.

Когда? В следующий вторник 20 июля в 19.00.

Как попасть? Зарегистрироваться тут! https://netology.ru/free-lessons/kompetencii-sovremennyh-rukovoditelej

Буду рад вас видеть!

P.S. Если у вас есть какие-то интересующие вас вопросы по теме, то пишите мне в ЛС. Сломаю систему и буду про это сам спрашивать всех! 😂

@proVenture

#events

Друзья, приглашаю поучаствовать в интересной дискуссии, к которой меня пригласили присоединиться команда из Нетологии. Вместе с очень крутой Дашей Мингалиевой (со-основатель CINEMOOD) будем говорить о компетенциях современных руководителей.

Я бы заменил слово руководитель на что-то другое, потому что ну не руководить же мы тут собрались. Мы собрались крутые дела делать. Поэтому ”лидер команды” скорее тут применимо, на мой взгляд. Но об этом тоже поговорим, наверное.

В общем, про:

– Компетенции, знания, навыки

– Точки роста и процесс развития

– Команду и формирование супер-команд

– Про образование и обучение, конечно же.

Когда? В следующий вторник 20 июля в 19.00.

Как попасть? Зарегистрироваться тут! https://netology.ru/free-lessons/kompetencii-sovremennyh-rukovoditelej

Буду рад вас видеть!

P.S. Если у вас есть какие-то интересующие вас вопросы по теме, то пишите мне в ЛС. Сломаю систему и буду про это сам спрашивать всех! 😂

@proVenture

#events

netology.ru

Компетенции руководителя – бесплатный вебинар в Нетологии

Во время дискуссии предприниматели из рейтинга Forbes «30 до 30» расскажут, какие компетенции нужны руководителю, чтобы усилить работу команды. Вы сможете задать вопросы и разобрать собственные кейсы.

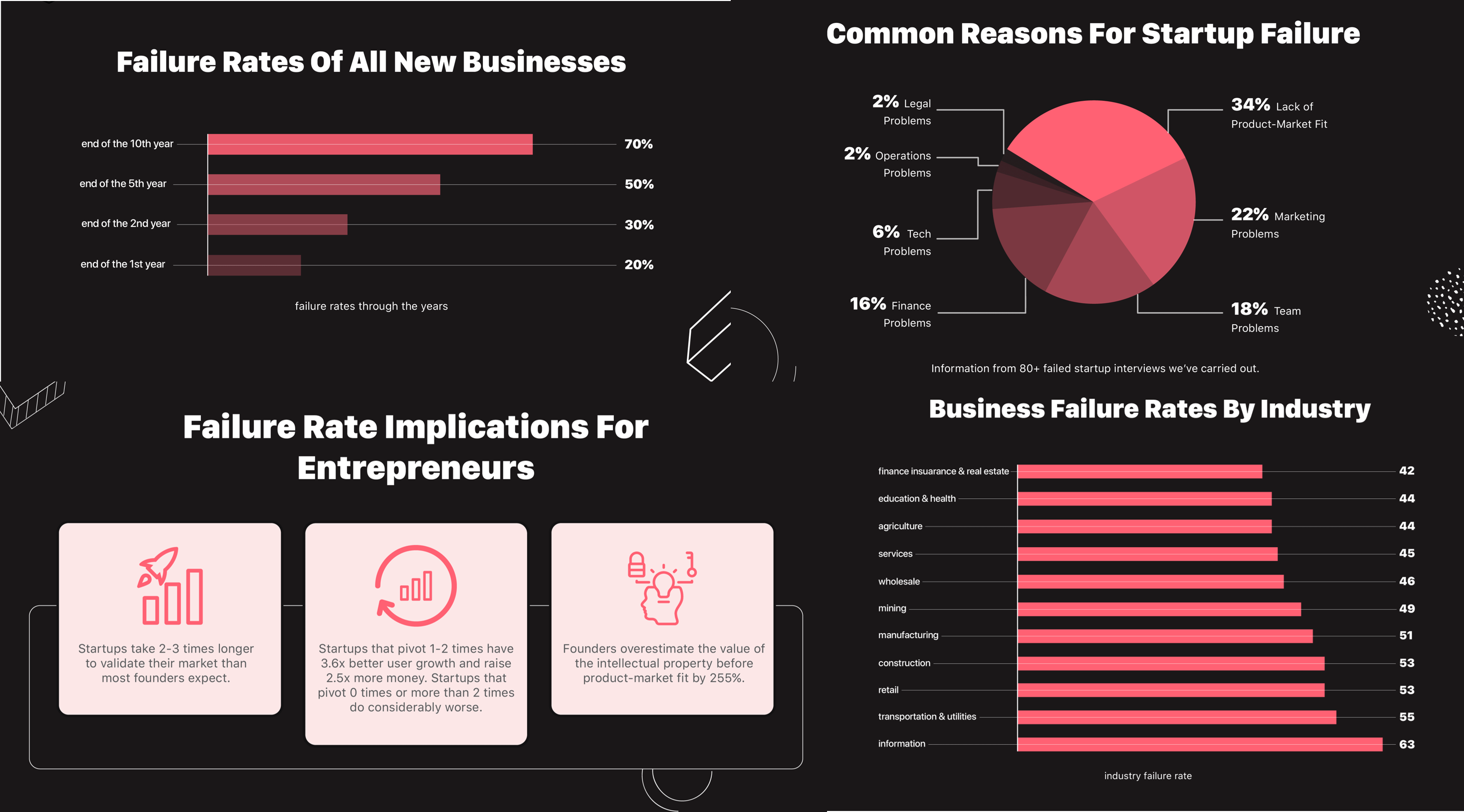

Startup Failure Rate: Ultimate Report + Infographic [2021].

Я недавно открыл для себя интересный ньюслеттер Failory, который рассказывает не только об успешных кейсах, но и о неудавшихся. И вот я нашел статью от марта этого года, в которой ооочень большая инфографика и разные подборки со ссылками по провалам стартапов.

Немного напишу, что понравилось.

1/ Не так много стартапов банкротится в первый год – порядка 20% Зато до 10-го года не доживает 70% проектов.

2/ Самая распространенная причина провала – отсутствие product-market-fit (34%). Далее следуют проблемы с маркетингом (22%) и неспособность выстроить крутую команду (18%).

3/ Венчурные инвесторы теряют деньги в 75% инвестиций, а 30-40% не возвращают им в принципе ни цента.

4/ Наименее рискованными отраслями является страхование и недвижимость, образование и агро, а наиболее рискованными – информационный сектор, транспортный и розничная торговля.

⭐️ 5/ Самое крутое – некоторые выводы для предпринимателей.

– обычно стартапам нужно в 2-3 раза больше времени для валидации своего product-market-fit, чем изначально ожидают фаундеры;

– стартапы, которые сделали пивот 1-2 раза, имеют в 3.6х большие темпы роста и поднимают в 2.5х больше денег. Стартапы, которые либо не пивотятся вовсе или пивотятся более 2-х раз, чувствуют себя значительно хуже.

– основатели склонны переоценивать созданный ими софт (интеллектуальную собственность) до нахождения product-market-fit. Уровень переоценки достигает 255%.

@proVenture

https://www.failory.com/blog/startup-failure-rate

#research #fail #howtovc

Я недавно открыл для себя интересный ньюслеттер Failory, который рассказывает не только об успешных кейсах, но и о неудавшихся. И вот я нашел статью от марта этого года, в которой ооочень большая инфографика и разные подборки со ссылками по провалам стартапов.

Немного напишу, что понравилось.

1/ Не так много стартапов банкротится в первый год – порядка 20% Зато до 10-го года не доживает 70% проектов.

2/ Самая распространенная причина провала – отсутствие product-market-fit (34%). Далее следуют проблемы с маркетингом (22%) и неспособность выстроить крутую команду (18%).

3/ Венчурные инвесторы теряют деньги в 75% инвестиций, а 30-40% не возвращают им в принципе ни цента.

4/ Наименее рискованными отраслями является страхование и недвижимость, образование и агро, а наиболее рискованными – информационный сектор, транспортный и розничная торговля.

⭐️ 5/ Самое крутое – некоторые выводы для предпринимателей.

– обычно стартапам нужно в 2-3 раза больше времени для валидации своего product-market-fit, чем изначально ожидают фаундеры;

– стартапы, которые сделали пивот 1-2 раза, имеют в 3.6х большие темпы роста и поднимают в 2.5х больше денег. Стартапы, которые либо не пивотятся вовсе или пивотятся более 2-х раз, чувствуют себя значительно хуже.

– основатели склонны переоценивать созданный ими софт (интеллектуальную собственность) до нахождения product-market-fit. Уровень переоценки достигает 255%.

@proVenture

https://www.failory.com/blog/startup-failure-rate

#research #fail #howtovc

{kind=link}

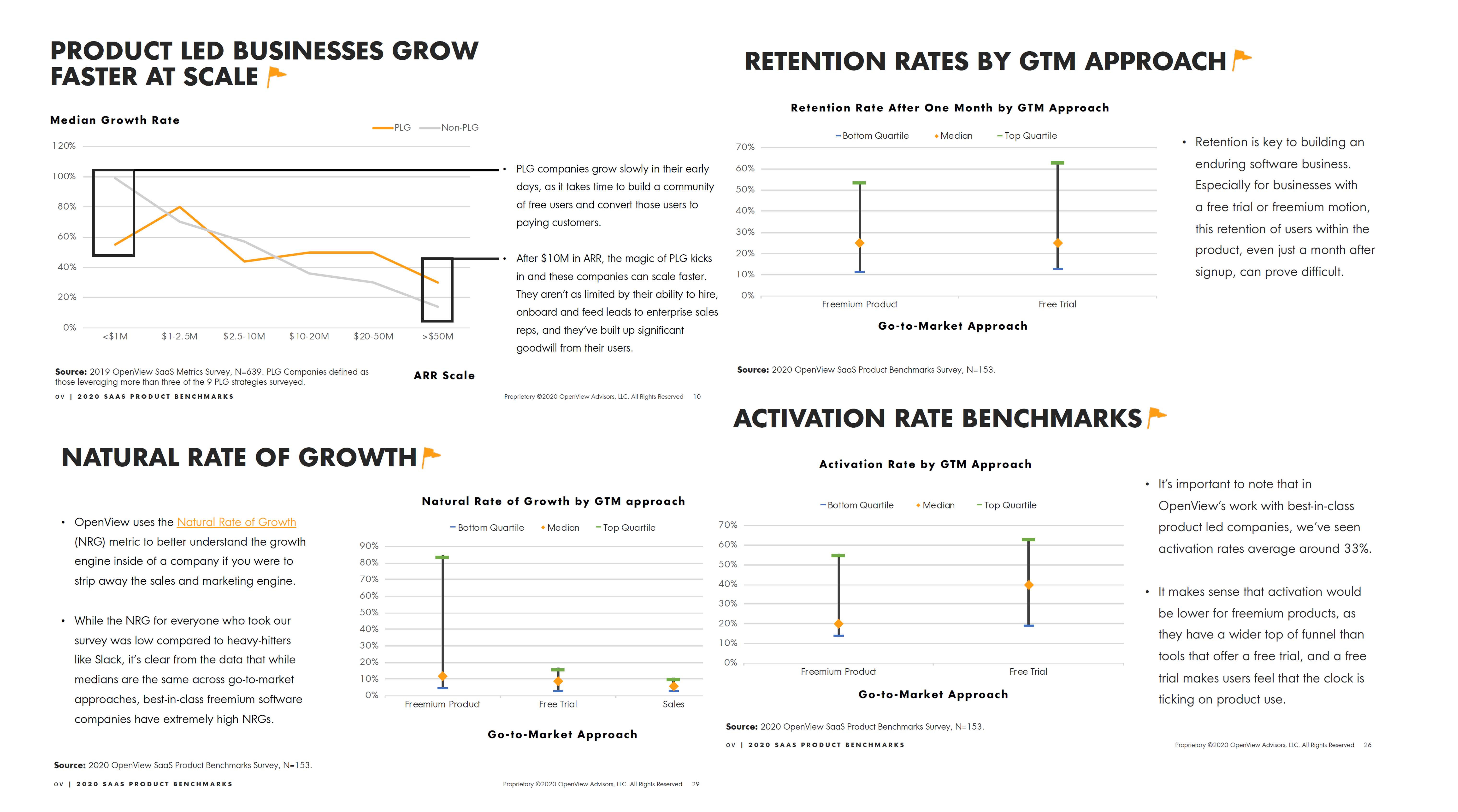

🔥 2020 SaaS Product Benchmarks.

Кайл Пояр и на этот раз еще и Сэм Ричардс из OpenView сделали отчет немного другого плана по бенчмаркам – на этот раз дело касается продуктов. Они провели опрос SaaS стартапов, всего 153 компании. Не очень много, но в целом интересно посмотреть. Важно также, что 62% компаний работают в США, 58% компаний имеют выручку <$5 млн, 50% делают горизонтальные приложения, и фактически 100% продают компаниям (b2b).

Поехали!

1/ PLG стартапы (=product led growth. Я про это писал в канале, поищите) в среднем растут быстрее. Однако до $1 млн выручки ситуация полностью противоположная, что логично – компании, которые активно привлекают с помощью различных маркетинговых каналов, могут расти быстрее. Но далее ситуация становится выраженной после $10 млн выручки – там PLG стартапы явно опережают другие.

2/ Сейчас уже есть 21 публичная компания, которая развивается по PLG модели, при этом в COVID такие компании оценивались значительно выше, чем прочие SaaS бизнесы – около 16х выручек для PLG против около 9х выручек для обычных SaaS.

3/ Для PLG компании важно привлекать пользователей, такие компании в основном работают по freemium модели, где есть бесплатный базовый функционал. Так вот, если конверсия посетителей в регистрации на уровне чуть более 4%, то как правило такие стартапы растут от 0% до 100% по ARR, а если конверсия на уровне 7.5-8%, то уже 100%-250%+! Получается, что воронка регистраций очень важна.

4/ Но что предложить дальше? Классический freemium или trial? По статистике конверсия в платные подписки из фремиума меньше – около 7.5% против 14.5-15% для trial тарифов. А вот retention в среднем почти такой же (на уровне 25% после 1го месяца), хотя топовые компании с trial подходом делают и до 60%+.

5/ Интересно, что аутрич бесплатных пользователей делают все (90%), но вот это не сильно повышает конверсию в платные аккаунты. Без аутрича конверсия на уровне 6%, а с аутричем она может быть от 5% до 10%. Конечно, стоит обратить внимание, что есть умельцы, которые за счет аутрича с предложением о покупке тарифов достигают конверсии в ~27%. Поэтому чуть в том, как это делать грамотно.

6/ И как же? Важно просто постоянно напоминать (но не будьте назойливыми!). По статистике как раз конверсия на уровне 28% обеспечивается в случае, если пользователям напомнили 11 и более раз. Но если меньше 10 раз или меньше 3 раз – не очень важно. Конверсия различается на уровне 11% и 8%, не так существенно.

7/ Каналы привлечения клиентов зависят от размера. Очевидно, что доля органического трафика падает с ростом размера бизнеса целевого клиента – от 45% для VSB до 33% для enterprise. Однако растет доля прямых продаж – она достигает 41% для enterprise. При этом midmarket клиентов привлекают в основном креативными способами – 33%, а доля прямых продаж там очень незначительная – всего 10%.

8/ По сути, прямые продажи и органика дают схожие конверсии в платящих пользователей – 18% и 25%, а вот платный маркетинг всего 6%.

9/ Продолжается борьба freemium и trial в активации клиентов (это когда клиент реально начинает чувствовать value продукта, многие это измеряют) – 20% у фремиума вдрызг проигрывают 40% trial GTM, но топовые квартили при этом уже ближе – на уровне 55% у freemium и на уровне 60%+ у trial.

10/ OpenView еще придумал метрику natural rate of growth (NRG), которая как раз отражает рост за счет продуктов, и сравнил по моделям freemium, trial и просто продажам в первый день. Тут ситуация интересная – несмотря на то, что медианы в целом схожи и на уровне 5-10%, топовые компании с freemium моделью могут иметь NRG на уровне 85%!

11/ Интересный раздел также про команду – в среднем R&D команда составляет 46% у быстрорастущих компаний и 39% у тех, кто растет медленнее. Ну и наличие growth team помогает, которые обычно делают 1-3- эксперимента (72%) для проверки гипотез роста в месяц. Это позволяет экспериментаторам занимать почти 60% из группы компаний, которые растут 100%-250%+ в год.

Сам отчет на [41 страницу] в приложении ниже.

@proVenture

#saas #research

Кайл Пояр и на этот раз еще и Сэм Ричардс из OpenView сделали отчет немного другого плана по бенчмаркам – на этот раз дело касается продуктов. Они провели опрос SaaS стартапов, всего 153 компании. Не очень много, но в целом интересно посмотреть. Важно также, что 62% компаний работают в США, 58% компаний имеют выручку <$5 млн, 50% делают горизонтальные приложения, и фактически 100% продают компаниям (b2b).

Поехали!

1/ PLG стартапы (=product led growth. Я про это писал в канале, поищите) в среднем растут быстрее. Однако до $1 млн выручки ситуация полностью противоположная, что логично – компании, которые активно привлекают с помощью различных маркетинговых каналов, могут расти быстрее. Но далее ситуация становится выраженной после $10 млн выручки – там PLG стартапы явно опережают другие.

2/ Сейчас уже есть 21 публичная компания, которая развивается по PLG модели, при этом в COVID такие компании оценивались значительно выше, чем прочие SaaS бизнесы – около 16х выручек для PLG против около 9х выручек для обычных SaaS.

3/ Для PLG компании важно привлекать пользователей, такие компании в основном работают по freemium модели, где есть бесплатный базовый функционал. Так вот, если конверсия посетителей в регистрации на уровне чуть более 4%, то как правило такие стартапы растут от 0% до 100% по ARR, а если конверсия на уровне 7.5-8%, то уже 100%-250%+! Получается, что воронка регистраций очень важна.

4/ Но что предложить дальше? Классический freemium или trial? По статистике конверсия в платные подписки из фремиума меньше – около 7.5% против 14.5-15% для trial тарифов. А вот retention в среднем почти такой же (на уровне 25% после 1го месяца), хотя топовые компании с trial подходом делают и до 60%+.

5/ Интересно, что аутрич бесплатных пользователей делают все (90%), но вот это не сильно повышает конверсию в платные аккаунты. Без аутрича конверсия на уровне 6%, а с аутричем она может быть от 5% до 10%. Конечно, стоит обратить внимание, что есть умельцы, которые за счет аутрича с предложением о покупке тарифов достигают конверсии в ~27%. Поэтому чуть в том, как это делать грамотно.

6/ И как же? Важно просто постоянно напоминать (но не будьте назойливыми!). По статистике как раз конверсия на уровне 28% обеспечивается в случае, если пользователям напомнили 11 и более раз. Но если меньше 10 раз или меньше 3 раз – не очень важно. Конверсия различается на уровне 11% и 8%, не так существенно.

7/ Каналы привлечения клиентов зависят от размера. Очевидно, что доля органического трафика падает с ростом размера бизнеса целевого клиента – от 45% для VSB до 33% для enterprise. Однако растет доля прямых продаж – она достигает 41% для enterprise. При этом midmarket клиентов привлекают в основном креативными способами – 33%, а доля прямых продаж там очень незначительная – всего 10%.

8/ По сути, прямые продажи и органика дают схожие конверсии в платящих пользователей – 18% и 25%, а вот платный маркетинг всего 6%.

9/ Продолжается борьба freemium и trial в активации клиентов (это когда клиент реально начинает чувствовать value продукта, многие это измеряют) – 20% у фремиума вдрызг проигрывают 40% trial GTM, но топовые квартили при этом уже ближе – на уровне 55% у freemium и на уровне 60%+ у trial.

10/ OpenView еще придумал метрику natural rate of growth (NRG), которая как раз отражает рост за счет продуктов, и сравнил по моделям freemium, trial и просто продажам в первый день. Тут ситуация интересная – несмотря на то, что медианы в целом схожи и на уровне 5-10%, топовые компании с freemium моделью могут иметь NRG на уровне 85%!

11/ Интересный раздел также про команду – в среднем R&D команда составляет 46% у быстрорастущих компаний и 39% у тех, кто растет медленнее. Ну и наличие growth team помогает, которые обычно делают 1-3- эксперимента (72%) для проверки гипотез роста в месяц. Это позволяет экспериментаторам занимать почти 60% из группы компаний, которые растут 100%-250%+ в год.

Сам отчет на [41 страницу] в приложении ниже.

@proVenture

#saas #research

{kind=link}

Новый действительно качественный канал для предпринимателей и фаундеров – СберСтартап.

Ребята, пишу текст сам, поэтому #ноанализсвой, хотя и #реклама. Но, как вы знаете, я плохого не рекламирую. Тем более, тут есть много искренних историй, которые могу рассказать.

Я совершенно искренне уважаю и в чем-то восхищаюсь инициативами Сбера в отношении работы со стартапами. Есть куча тем, которые они развивают действительно с небывалой для Российского рынка коммерческой позицией.

Один тот факт, что акселератор Sber500 (который делается совместно с 500 Startups) – equity free акселератор. На секунду, вы получается менторскую поддержку 500 Startups и не отдаете НИКАКОЙ доли за это. Как? А вот так! Большие молодцы.

Но я не об этом. Ребята запустили новый канал в Telegram под названием @SberStartup. Я слежу за ним уже несколько месяцев, и они ведут его качественно и интересно.

Что там можно найти:

– Продуктовые кейсы и лайфхаки от фаундеров. Например, есть рубрика #ПитчТайм, которая посвящена подготовке презентаций для инвесторов.

– Анонсы мероприятий стартап-коммьюнити Сбера (и не только), они помечаются тэгом #СтартапИвент.

– Новости, сделки, тренды. В публикациях #СтартапДайджест мне больше всего нравятся дополнения от команды в секции ”Мнение”. Местами очень забавно.

– Есть еще интересные экспертные посты, кейсы участников сообщества, интервью инвесторов и т.п. Даже меня недавно спрашивали в рубрике #ВопросыИнвестору: «как вы выбираете со-инвесторов?». Реально важный вопрос! Тут можно подробнее почитать: https://t.me/sberstartup/185

Короче, реально рекомендую канал. Еще раз – http://sber.me/?p=RKV4P!

@proVenture

Ребята, пишу текст сам, поэтому #ноанализсвой, хотя и #реклама. Но, как вы знаете, я плохого не рекламирую. Тем более, тут есть много искренних историй, которые могу рассказать.

Я совершенно искренне уважаю и в чем-то восхищаюсь инициативами Сбера в отношении работы со стартапами. Есть куча тем, которые они развивают действительно с небывалой для Российского рынка коммерческой позицией.

Один тот факт, что акселератор Sber500 (который делается совместно с 500 Startups) – equity free акселератор. На секунду, вы получается менторскую поддержку 500 Startups и не отдаете НИКАКОЙ доли за это. Как? А вот так! Большие молодцы.

Но я не об этом. Ребята запустили новый канал в Telegram под названием @SberStartup. Я слежу за ним уже несколько месяцев, и они ведут его качественно и интересно.

Что там можно найти:

– Продуктовые кейсы и лайфхаки от фаундеров. Например, есть рубрика #ПитчТайм, которая посвящена подготовке презентаций для инвесторов.

– Анонсы мероприятий стартап-коммьюнити Сбера (и не только), они помечаются тэгом #СтартапИвент.

– Новости, сделки, тренды. В публикациях #СтартапДайджест мне больше всего нравятся дополнения от команды в секции ”Мнение”. Местами очень забавно.

– Есть еще интересные экспертные посты, кейсы участников сообщества, интервью инвесторов и т.п. Даже меня недавно спрашивали в рубрике #ВопросыИнвестору: «как вы выбираете со-инвесторов?». Реально важный вопрос! Тут можно подробнее почитать: https://t.me/sberstartup/185

Короче, реально рекомендую канал. Еще раз – http://sber.me/?p=RKV4P!

@proVenture

Telegram

СберСтартап

#ВопросИнвестору

§2.1 Как вы выбираете соинвесторов?

Я всегда стараюсь встать на сторону предпринимателя. Кого бы на его месте я хотел видеть у себя в акционерах?

Это должны быть инвесторы с хорошей репутацией и важными для моего бизнеса компетенциями:…

§2.1 Как вы выбираете соинвесторов?

Я всегда стараюсь встать на сторону предпринимателя. Кого бы на его месте я хотел видеть у себя в акционерах?

Это должны быть инвесторы с хорошей репутацией и важными для моего бизнеса компетенциями:…

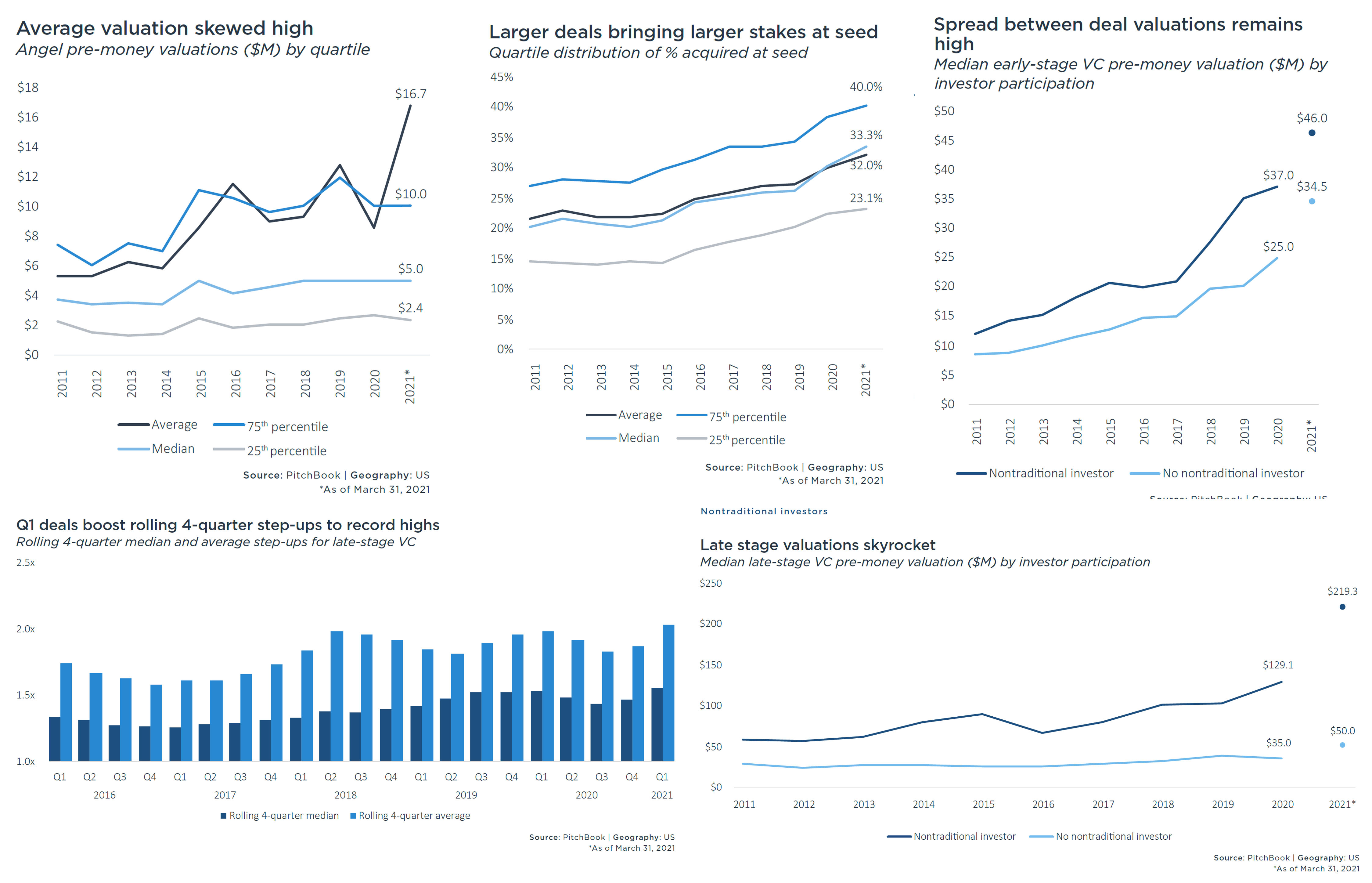

🔥 US VC Valuation Report: немного инсайтов из рынка США за 3 мес 2021.

Pitchbook выпустил свой отчет по венчурному рынку США в 1 кв. 2021 года. Уже довольно давно, но я только сейчас прочитал и хочу поделиться некоторыми моментами, которые совпадают с моими личными наблюдениями и ощущениями.

1/ В 2021 году выросли средние размеры сделок на ранней стадии – на angel & seed, для ангельских сделок до $1.6 млн в среднем, а для сидовых – до $3.5 млн. Тренд повышательный последние n-лет.

2/ Медианная оценка на ранних стадиях - $5 млн, но средняя – уже более $16 млн. Это как на фондовом рынке. Медиана – это правильная средняя, средневзвешенная, а средняя переоценивает влияние больших значений. То есть, есть гораздо больше компаний, которые оцениваются нереально высоко – гораздо выше всех остальных. Этот гэп уже больше 3х! (на публичном рынке он 60%+ для SaaS компаний).

3/ На ангельском раунде в среднем приобретается 16% компании, а вот на seed раунде уже настоящая пирушка – в среднем продается 33% бизнеса, и до 40% в самых крупных сделках. И разница между средней и медианной оценками на seed тоже высокая – более 2х ($40 млн против $96.3 млн)

4/ На поздних стадиях оценки ведут себя еще более агрессивно – средняя составляет $1 млрд, а медиана - $122 млн. Разница почти 10х! При этом приобретается на раундах порядка 18.8% компании, и эта доля снижается.

5/ Важный показатель – valuation step-up, то есть, на сколько оценка следующего раунда превышает оценку предыдущего. В среднем это 2.1х.

6/ Этот показатель обогащается другим – relative velocity of value creation (RVVC), это аннуализированная доходность по сравнению с предыдущим раундом. Смотрите, как она выглядит по стадиям:

– seed: 43% (2020), 58% (2021);

– early stage: 58% (2020), 87% (2021);

– late stage: 23% (2020), 70% (2021)

Late Stage почти догнал early stage доходность (A, B), при том, что компании гораздо больше и рисков уже гораздо меньше!

7/ Отдельно почитайте про сектора:

– биотех и фарма: там просто вакханалия какая-то происходит, оценки в небесах, valuation step-up на ранних стадиях больше 2.5x.

– mobility: есть огромная дифференциация, так как топовые сделки еще в бОльших небесах, чем фарма, а средние в подвале.

– enterprise tech: стабильно высок, и размеры сделок на поздних стадиях растут.

– consumer tech: самый спокойный сектор.

8/ Еще интересная тема – нетрадиционные инвесторы.

– стартапы на ранних стадиях с их участием в 2020 году получали оценку на 48% выше, чем с участием классических VCs ($37 млн), а в 2021 году – на 33% больше ($46 млн).

– но это ничто по сравнению с поздними стадиями: там в 2020 году оценки были выше в 3.7х ($129 млн), а в 2021 году стали выше в $4.4x ($219 млн). Это к ответу на вопрос, который мне часто задают – выросли ли оценки? Да, выросли, но я вижу рост оценок в разумных пределах, но если вы хотите получить оценку повыше, то идите к неклассическим инвесторам, которые выходят на рынок венчурных инвестиций. Это их способ конкурировать.

9/ Еще пара любопытных моментов по условиям сделок:

– сделки с кумулятивными дивидендами сокращаются, таких только 15%;

– сделок с liquidation preference, кроме как 1.0х, фактически нет. 0.1% заключается с 1.5x.

– сделок с participating liquidation preference тоже уже очень мало, только 11.9% всех сделок.

Сам отчет на [25 страниц] в приложении ниже.

@proVenture

#research

Pitchbook выпустил свой отчет по венчурному рынку США в 1 кв. 2021 года. Уже довольно давно, но я только сейчас прочитал и хочу поделиться некоторыми моментами, которые совпадают с моими личными наблюдениями и ощущениями.

1/ В 2021 году выросли средние размеры сделок на ранней стадии – на angel & seed, для ангельских сделок до $1.6 млн в среднем, а для сидовых – до $3.5 млн. Тренд повышательный последние n-лет.

2/ Медианная оценка на ранних стадиях - $5 млн, но средняя – уже более $16 млн. Это как на фондовом рынке. Медиана – это правильная средняя, средневзвешенная, а средняя переоценивает влияние больших значений. То есть, есть гораздо больше компаний, которые оцениваются нереально высоко – гораздо выше всех остальных. Этот гэп уже больше 3х! (на публичном рынке он 60%+ для SaaS компаний).

3/ На ангельском раунде в среднем приобретается 16% компании, а вот на seed раунде уже настоящая пирушка – в среднем продается 33% бизнеса, и до 40% в самых крупных сделках. И разница между средней и медианной оценками на seed тоже высокая – более 2х ($40 млн против $96.3 млн)

4/ На поздних стадиях оценки ведут себя еще более агрессивно – средняя составляет $1 млрд, а медиана - $122 млн. Разница почти 10х! При этом приобретается на раундах порядка 18.8% компании, и эта доля снижается.

5/ Важный показатель – valuation step-up, то есть, на сколько оценка следующего раунда превышает оценку предыдущего. В среднем это 2.1х.

6/ Этот показатель обогащается другим – relative velocity of value creation (RVVC), это аннуализированная доходность по сравнению с предыдущим раундом. Смотрите, как она выглядит по стадиям:

– seed: 43% (2020), 58% (2021);

– early stage: 58% (2020), 87% (2021);

– late stage: 23% (2020), 70% (2021)

Late Stage почти догнал early stage доходность (A, B), при том, что компании гораздо больше и рисков уже гораздо меньше!

7/ Отдельно почитайте про сектора:

– биотех и фарма: там просто вакханалия какая-то происходит, оценки в небесах, valuation step-up на ранних стадиях больше 2.5x.

– mobility: есть огромная дифференциация, так как топовые сделки еще в бОльших небесах, чем фарма, а средние в подвале.

– enterprise tech: стабильно высок, и размеры сделок на поздних стадиях растут.

– consumer tech: самый спокойный сектор.

8/ Еще интересная тема – нетрадиционные инвесторы.

– стартапы на ранних стадиях с их участием в 2020 году получали оценку на 48% выше, чем с участием классических VCs ($37 млн), а в 2021 году – на 33% больше ($46 млн).

– но это ничто по сравнению с поздними стадиями: там в 2020 году оценки были выше в 3.7х ($129 млн), а в 2021 году стали выше в $4.4x ($219 млн). Это к ответу на вопрос, который мне часто задают – выросли ли оценки? Да, выросли, но я вижу рост оценок в разумных пределах, но если вы хотите получить оценку повыше, то идите к неклассическим инвесторам, которые выходят на рынок венчурных инвестиций. Это их способ конкурировать.

9/ Еще пара любопытных моментов по условиям сделок:

– сделки с кумулятивными дивидендами сокращаются, таких только 15%;

– сделок с liquidation preference, кроме как 1.0х, фактически нет. 0.1% заключается с 1.5x.

– сделок с participating liquidation preference тоже уже очень мало, только 11.9% всех сделок.

Сам отчет на [25 страниц] в приложении ниже.

@proVenture

#research

{kind=link}

🔥 7 уроков из первого года ангельского инвестирования.

Шахед Хан, со-основатель стартапа Loom, инвестирует в качестве ангела небольшими чеками – от $5 тыс до $15 тыс, чаще всего $10 тыс. За год он сделал 15 инвестиций в компании из разных секторов (consumer, enterprice, DTC, hardware) в разных стадиях (Seed->SeriesC, в основном на Series A).

Какие же уроки он для себя вынес? Давайте посмотрим в его трэде в Twitter.

0/ В качестве нулевого пункта обращу внимание, что он не искал проекты активно, а они к нему приходили – через его нетворк и, уверен, что через его социальные сети тоже. Тот же Twitter дает ему 20K+ подписчиков, которые могут ему напистаь.

1/ Фаундеры хотят перенимать опыт от фаундеров.

Например, Loom взял деньги CEO Figma Дилана Фильда потому, что они хотели многому научиться у Figma и перенять опыт.

2/ Стоит доверять своей интуиции – не стоит опираться только на цифры.

Не стоит упускать возможности только из-за того, что постоянно думаешь “насколько универсально это решение?”, “можно ли его продать enterprise клиентам?”, “что будет с ним после COVID?”

3/ Люди. Продукт. Прибыль.

Тезис формируется именно в таком порядке – инвестируйте в ярких людей, которые могут делать крутые продукты в области, которая имеет безграничный апсайд!

4/ Поддерживайте своих “победителей”.

Сразу 3 компании из портфеля поднимают новые раунды, потому что бизнес активно растет. В такие компании стоит дополнительно инвестировать, если есть возможность.

5/ Инвестируйте в фонды и со-инвестируйте с ними.

Шахед является инвестором в 3-х фондах, поэтому может получить от них не только их связи, но и лучшие сделки. И инвестировать, если в этом есть смысл уже с учетом персональной стратегии.

6/ Не позволяйте FOMO управлять вашими решениями.

Поддаваться FOMO (fear of missing out) – это самый простой путь потерять деньги.

7/ Это иронично, но выделяться как инвестор достаточно просто.

Ниже простые вещи, которые не все инвесторы делают:

– отвечайте на все апдейты для инвесторов;

– интуитивно помогайте с запросами стартапов;

– проверяйте сами, как дела у фаундеров.

@proVenture

https://twitter.com/_shahedk/status/1415307848284729350

#howtovc #investors #edu

Шахед Хан, со-основатель стартапа Loom, инвестирует в качестве ангела небольшими чеками – от $5 тыс до $15 тыс, чаще всего $10 тыс. За год он сделал 15 инвестиций в компании из разных секторов (consumer, enterprice, DTC, hardware) в разных стадиях (Seed->SeriesC, в основном на Series A).

Какие же уроки он для себя вынес? Давайте посмотрим в его трэде в Twitter.

0/ В качестве нулевого пункта обращу внимание, что он не искал проекты активно, а они к нему приходили – через его нетворк и, уверен, что через его социальные сети тоже. Тот же Twitter дает ему 20K+ подписчиков, которые могут ему напистаь.

1/ Фаундеры хотят перенимать опыт от фаундеров.

Например, Loom взял деньги CEO Figma Дилана Фильда потому, что они хотели многому научиться у Figma и перенять опыт.

2/ Стоит доверять своей интуиции – не стоит опираться только на цифры.

Не стоит упускать возможности только из-за того, что постоянно думаешь “насколько универсально это решение?”, “можно ли его продать enterprise клиентам?”, “что будет с ним после COVID?”

3/ Люди. Продукт. Прибыль.

Тезис формируется именно в таком порядке – инвестируйте в ярких людей, которые могут делать крутые продукты в области, которая имеет безграничный апсайд!

4/ Поддерживайте своих “победителей”.

Сразу 3 компании из портфеля поднимают новые раунды, потому что бизнес активно растет. В такие компании стоит дополнительно инвестировать, если есть возможность.

5/ Инвестируйте в фонды и со-инвестируйте с ними.

Шахед является инвестором в 3-х фондах, поэтому может получить от них не только их связи, но и лучшие сделки. И инвестировать, если в этом есть смысл уже с учетом персональной стратегии.

6/ Не позволяйте FOMO управлять вашими решениями.

Поддаваться FOMO (fear of missing out) – это самый простой путь потерять деньги.

7/ Это иронично, но выделяться как инвестор достаточно просто.

Ниже простые вещи, которые не все инвесторы делают:

– отвечайте на все апдейты для инвесторов;

– интуитивно помогайте с запросами стартапов;

– проверяйте сами, как дела у фаундеров.

@proVenture

https://twitter.com/_shahedk/status/1415307848284729350

#howtovc #investors #edu

{kind=link}