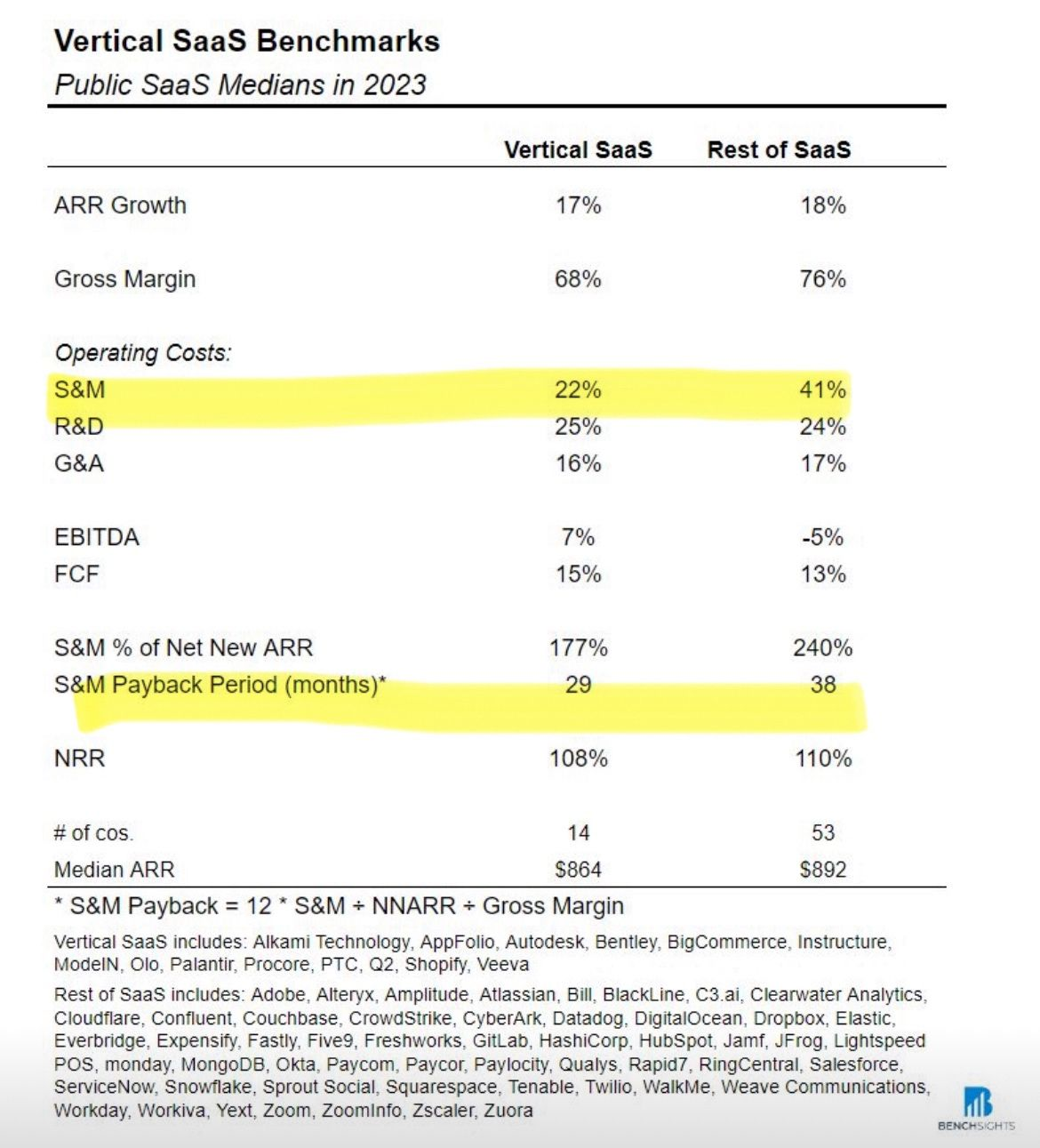

Vertical SaaS was twice as efficient as the rest of SaaS.

Прикольный пост от Кайл Улиг (Userlane) со ссылкой на данные Benchsights, где они посчитали, насколько по публичным компаниям Vertical SaaS отличается от прочих SaaS компаний.

Вот что получается:

1/ Выделено в его табличке:

▪️S&M: 22% vs 41%;

▪️S&M Payback Period: 29 months vs 38 months.

Это показывает, что продажи Vertical SaaS компании делают более эффективно, окупая свои затраты на 24% (или на 9 месяцев!) быстрее, чем другие компании и тратя почти в 2 раза меньше (относительно выручки) на продажи.

2/ Другие параметры:

▪️EBITDA margin: 7% vs -5% (минус 5%!);

▪️S&M as % of new ARR: 177% vs 240%;

Операционная маржа лучше у Vertical SaaS и, опять же, более эффективно делаются продажи.

3/ Не по всем показателям Vertical SaaS лучше, но практически все остальные сопоставимые:

▪️ARR Growth: 17% vs 18%;

▪️FCF: 15% vs 17%.

▪️NRR: 108% vs 110%

Тут любопытный факт в том, что FCF у других SaaS все же чуть выше, чем у Vertical SaaS, и это при огромной разнице в EBITDA margin. Получается, что Vertical SaaS гораздо лучше финансируется – возможно, как инвесторами в акционерный капитал, так и в долговой капитал. Вот так, Vertical SaaS инвесторы меньше любят.

4/ Единственная ощутимая разница наблюдается только в Gross Margin: 68% vs 76%. Получается, что COGS выше у вертикальных SaaS, окей, прямые затраты на выше, но S&A настолько ниже, что EBITDA margin лучше при сопоставимом росте.

👉 Ссылка на пост Кая: https://www.linkedin.com/feed/update/urn:li:activity:7175007382907850752/

@proVenture

#saas #benchmarks

Прикольный пост от Кайл Улиг (Userlane) со ссылкой на данные Benchsights, где они посчитали, насколько по публичным компаниям Vertical SaaS отличается от прочих SaaS компаний.

Вот что получается:

1/ Выделено в его табличке:

▪️S&M: 22% vs 41%;

▪️S&M Payback Period: 29 months vs 38 months.

Это показывает, что продажи Vertical SaaS компании делают более эффективно, окупая свои затраты на 24% (или на 9 месяцев!) быстрее, чем другие компании и тратя почти в 2 раза меньше (относительно выручки) на продажи.

2/ Другие параметры:

▪️EBITDA margin: 7% vs -5% (минус 5%!);

▪️S&M as % of new ARR: 177% vs 240%;

Операционная маржа лучше у Vertical SaaS и, опять же, более эффективно делаются продажи.

3/ Не по всем показателям Vertical SaaS лучше, но практически все остальные сопоставимые:

▪️ARR Growth: 17% vs 18%;

▪️FCF: 15% vs 17%.

▪️NRR: 108% vs 110%

Тут любопытный факт в том, что FCF у других SaaS все же чуть выше, чем у Vertical SaaS, и это при огромной разнице в EBITDA margin. Получается, что Vertical SaaS гораздо лучше финансируется – возможно, как инвесторами в акционерный капитал, так и в долговой капитал. Вот так, Vertical SaaS инвесторы меньше любят.

4/ Единственная ощутимая разница наблюдается только в Gross Margin: 68% vs 76%. Получается, что COGS выше у вертикальных SaaS, окей, прямые затраты на выше, но S&A настолько ниже, что EBITDA margin лучше при сопоставимом росте.

👉 Ссылка на пост Кая: https://www.linkedin.com/feed/update/urn:li:activity:7175007382907850752/

@proVenture

#saas #benchmarks

{kind=link}

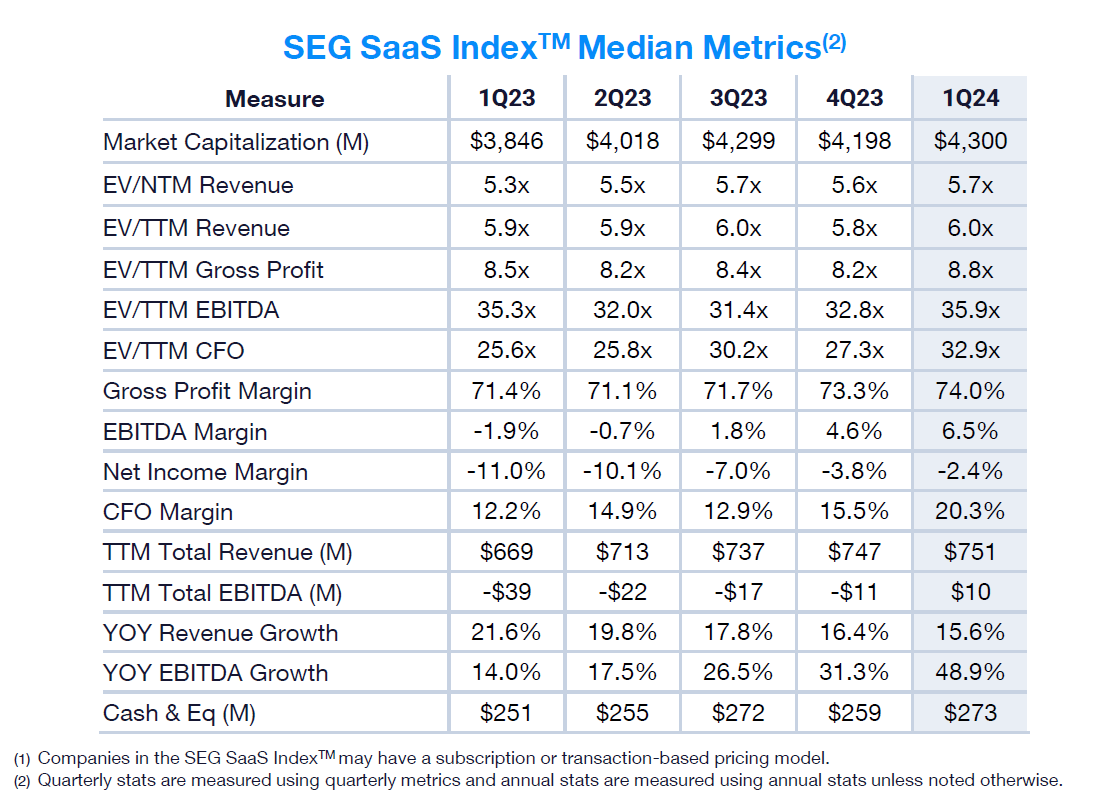

1Q24 SaaS M&A and Public Market Report.

Давайте посмотрим на свежие данные SEG с оценкой на M&A или на публичном рынке. Все просто.

1/ M&A EV/TTM Revenue Multiples:

▪️Median: 3.8x (Q4’23) => 3.8x (Q1’24);

▪️Average: 4.9x (Q4’23) => 5.1x (Q1’24);

🔹Средняя немножко подросла, медиана нет, но падение с Q1’23 есть везде: там было 5.0x и 6.3х, соответственно, медиана и средняя.

2/ Изменения в SEG SaaS Index:

▪️EV/NTM Revenue: 5.6x (Q4’23) => 5.7x (Q1’24);

▪️EV/TTM Revenue: 5.8x (Q4’23) => 6.0x (Q1’24);

▪️Gross Profit Margin: 73.3% (Q4’23) => 74.0% (Q1’24);

▪️EBITDA Margin: 4.6% (Q4’23) => 6.5% (Q1’24);

▪️YoY Revenue Growth: 16.4% (Q4’23) => 15.6% (Q1’24);

▪️YoY EBITDA Growth: 31.3% (Q4’23) => 48.9% (Q1’24);

🔹В общем-то все немного выросло, даже если сравнивать с Q1’23.

3/ Отдельно по Upper Quartile:

▪️EV/TTM Revenue: 8.7x (Q4’23) => 9.9x (Q1’24).

4/ От чего зависит то, какой мультипликатор дается?

a/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 3.3x (Q4’23) => 2.8x (Q1’24);

▪️10%-20%: 5.1x (Q4’23) => 6.5x (Q1’24);

▪️20%-30%: 5.1x (Q4’23) => 8.4x (Q1’24);

▪️30%-40%: 6.9x (Q4’23) => 16.6x (Q1’24);

▪️>40%: 10.1x (Q4’23) => 13.1x (Q1’24);

🔹Явная зависимость от темпов роста выручки, при этом она стала более линейной в 2024 году.

b/ Зависимость EV/TTM Revenue от EBITDA Margin (когорты):

▪️<=0%: 5.1x (Q4’23) => 5.8x (Q1’24);

▪️0%-10%: 7.2x (Q4’23) => 5.4x (Q1’24);

▪️10%-20%: 4.5x (Q4’23) => 6.4x (Q1’24);

▪️>20%: 8.4x (Q4’23) => 7.1x (Q1’24);

🔹Не очевидно, что зависимость прямая, очень уж видимый провал в среднем сегменте 10%-20%.

c/ Зависимость EV/TTM Revenue от метрики Rule of 40 (когорты):

▪️<=10%: 2.5x (Q4’23) => 2.3x (Q1’24);

▪️10%-20%: 3.9x (Q4’23) => 4.1x (Q1’24);

▪️20%-30%: 4.9x (Q4’23) => 6.6x (Q1’24);

▪️30%-40%: 7.8x (Q4’23) => 9.9x (Q1’24);

▪️>40%: 10.0x (Q4’23) => 12.2x (Q1’24).

🔹О, да! Ну тут просто по-царски. Линейно, четко зависимость видна.

5/ Можете сами посмотреть остальные выкладки, например, какие сегменты более прибыльны, какие больше растут или где выше мультипликаторы к выручке. Например, по мультам #1 Security 10.3x, а затем #2 DevOps & IT Management с 10.1х. С 45 страницы там таблички по сегментам более детальные есть.

👉 Сам отчет на [51 страницу] можно скачать по ссылке: https://softwareequity.com/research/quarterly-saas-report

@proVenture

#saas #benchmarks

Давайте посмотрим на свежие данные SEG с оценкой на M&A или на публичном рынке. Все просто.

1/ M&A EV/TTM Revenue Multiples:

▪️Median: 3.8x (Q4’23) => 3.8x (Q1’24);

▪️Average: 4.9x (Q4’23) => 5.1x (Q1’24);

🔹Средняя немножко подросла, медиана нет, но падение с Q1’23 есть везде: там было 5.0x и 6.3х, соответственно, медиана и средняя.

2/ Изменения в SEG SaaS Index:

▪️EV/NTM Revenue: 5.6x (Q4’23) => 5.7x (Q1’24);

▪️EV/TTM Revenue: 5.8x (Q4’23) => 6.0x (Q1’24);

▪️Gross Profit Margin: 73.3% (Q4’23) => 74.0% (Q1’24);

▪️EBITDA Margin: 4.6% (Q4’23) => 6.5% (Q1’24);

▪️YoY Revenue Growth: 16.4% (Q4’23) => 15.6% (Q1’24);

▪️YoY EBITDA Growth: 31.3% (Q4’23) => 48.9% (Q1’24);

🔹В общем-то все немного выросло, даже если сравнивать с Q1’23.

3/ Отдельно по Upper Quartile:

▪️EV/TTM Revenue: 8.7x (Q4’23) => 9.9x (Q1’24).

4/ От чего зависит то, какой мультипликатор дается?

a/ Зависимость EV/TTM Revenue от темпов роста TTM Growth (когорты):

▪️<=10%: 3.3x (Q4’23) => 2.8x (Q1’24);

▪️10%-20%: 5.1x (Q4’23) => 6.5x (Q1’24);

▪️20%-30%: 5.1x (Q4’23) => 8.4x (Q1’24);

▪️30%-40%: 6.9x (Q4’23) => 16.6x (Q1’24);

▪️>40%: 10.1x (Q4’23) => 13.1x (Q1’24);

🔹Явная зависимость от темпов роста выручки, при этом она стала более линейной в 2024 году.

b/ Зависимость EV/TTM Revenue от EBITDA Margin (когорты):

▪️<=0%: 5.1x (Q4’23) => 5.8x (Q1’24);

▪️0%-10%: 7.2x (Q4’23) => 5.4x (Q1’24);

▪️10%-20%: 4.5x (Q4’23) => 6.4x (Q1’24);

▪️>20%: 8.4x (Q4’23) => 7.1x (Q1’24);

🔹Не очевидно, что зависимость прямая, очень уж видимый провал в среднем сегменте 10%-20%.

c/ Зависимость EV/TTM Revenue от метрики Rule of 40 (когорты):

▪️<=10%: 2.5x (Q4’23) => 2.3x (Q1’24);

▪️10%-20%: 3.9x (Q4’23) => 4.1x (Q1’24);

▪️20%-30%: 4.9x (Q4’23) => 6.6x (Q1’24);

▪️30%-40%: 7.8x (Q4’23) => 9.9x (Q1’24);

▪️>40%: 10.0x (Q4’23) => 12.2x (Q1’24).

🔹О, да! Ну тут просто по-царски. Линейно, четко зависимость видна.

5/ Можете сами посмотреть остальные выкладки, например, какие сегменты более прибыльны, какие больше растут или где выше мультипликаторы к выручке. Например, по мультам #1 Security 10.3x, а затем #2 DevOps & IT Management с 10.1х. С 45 страницы там таблички по сегментам более детальные есть.

👉 Сам отчет на [51 страницу] можно скачать по ссылке: https://softwareequity.com/research/quarterly-saas-report

@proVenture

#saas #benchmarks

{kind=link}

2023 Private B2B SaaS Company Growth Rate Benchmarks .

Продолжаем разбирать бенчмарки. SaaS Capital выпустил отчет с бенчмарками для SaaS бизнесов, насколько он свежий есть сомнения, но в канале его не было, так что давайте разберем – пусть будет. Что там интересного?

1/ Медианный рост вообще – 🟡 35% (в 2021 году было 40%).

2/ А какая динамика по стадиям? В целом небольшое падение по темпам роста, за исключением совсем небольших бизнесов (там падение очень значительное) и все же тоже достаточно большого сокращения роста в крупных бизнесах:

▪️ARR <$1M: 100% (2021) => 🔴 50% (2023);

▪️ARR $1M-$3M: 45% (2021) => 🟡 41% (2023);

▪️ARR $3M-$5M: 40% (2021) => 🟡 35% (2023);

▪️ARR $5M-$10M: 38% (2021) => 🟡 30% (2023);

▪️ARR $0M-$20M: 35% (2021) => ⚪️ 35% (2023);

▪️ARR >$20M: 35% (2021) => 🟡 27% (2023).

3/ Посмотрите на цель, куда надо стремиться, 90% персентиль ARR роста (топовый). Лидеры тоже сдали сильно за исключением группы $5M-$10M ARR:

▪️ARR <$1M: 500% (2021) => 🔴 181% (2023);

▪️ARR $1M-$3M: 259% (2021) => 🔴 144% (2023);

▪️ARR $3M-$5M: 121% (2021) => 🔴 93% (2023);

▪️ARR $5M-$10M: 84% (2021) => 🟢 87% (2023);

▪️ARR $10M-$20M: 88% (2021) => 🟡 78% (2023);

▪️ARR >$20M: 73% (2021) => 🟡 56% (2023).

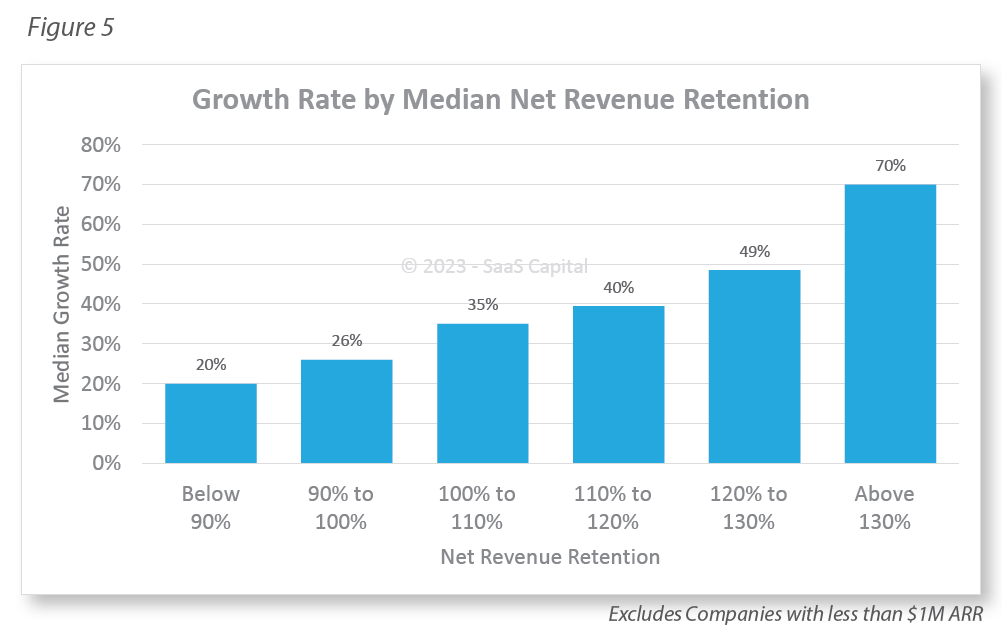

4/ Насколько retention влияет на рост? Давайте посмотрим на когорты по росту в зависимости от NRR:

▪️NRR <90%: 20%;

▪️NRR 90%-100%: 26%;

▪️NRR 100%-110%: 35%;

▪️NRR 110%-120%: 40%;

▪️NRR 120%-130%: 49%;

▪️NRR >130%: 70%.

👉 Про остальные моменты прочитайте в отчете на [6 страниц], который можно скачать по ссылке: https://www.saas-capital.com/research/private-saas-company-growth-rate-benchmarks/

@proVenture

#saas #benchmarks

Продолжаем разбирать бенчмарки. SaaS Capital выпустил отчет с бенчмарками для SaaS бизнесов, насколько он свежий есть сомнения, но в канале его не было, так что давайте разберем – пусть будет. Что там интересного?

1/ Медианный рост вообще – 🟡 35% (в 2021 году было 40%).

2/ А какая динамика по стадиям? В целом небольшое падение по темпам роста, за исключением совсем небольших бизнесов (там падение очень значительное) и все же тоже достаточно большого сокращения роста в крупных бизнесах:

▪️ARR <$1M: 100% (2021) => 🔴 50% (2023);

▪️ARR $1M-$3M: 45% (2021) => 🟡 41% (2023);

▪️ARR $3M-$5M: 40% (2021) => 🟡 35% (2023);

▪️ARR $5M-$10M: 38% (2021) => 🟡 30% (2023);

▪️ARR $0M-$20M: 35% (2021) => ⚪️ 35% (2023);

▪️ARR >$20M: 35% (2021) => 🟡 27% (2023).

3/ Посмотрите на цель, куда надо стремиться, 90% персентиль ARR роста (топовый). Лидеры тоже сдали сильно за исключением группы $5M-$10M ARR:

▪️ARR <$1M: 500% (2021) => 🔴 181% (2023);

▪️ARR $1M-$3M: 259% (2021) => 🔴 144% (2023);

▪️ARR $3M-$5M: 121% (2021) => 🔴 93% (2023);

▪️ARR $5M-$10M: 84% (2021) => 🟢 87% (2023);

▪️ARR $10M-$20M: 88% (2021) => 🟡 78% (2023);

▪️ARR >$20M: 73% (2021) => 🟡 56% (2023).

4/ Насколько retention влияет на рост? Давайте посмотрим на когорты по росту в зависимости от NRR:

▪️NRR <90%: 20%;

▪️NRR 90%-100%: 26%;

▪️NRR 100%-110%: 35%;

▪️NRR 110%-120%: 40%;

▪️NRR 120%-130%: 49%;

▪️NRR >130%: 70%.

👉 Про остальные моменты прочитайте в отчете на [6 страниц], который можно скачать по ссылке: https://www.saas-capital.com/research/private-saas-company-growth-rate-benchmarks/

@proVenture

#saas #benchmarks

{kind=link}

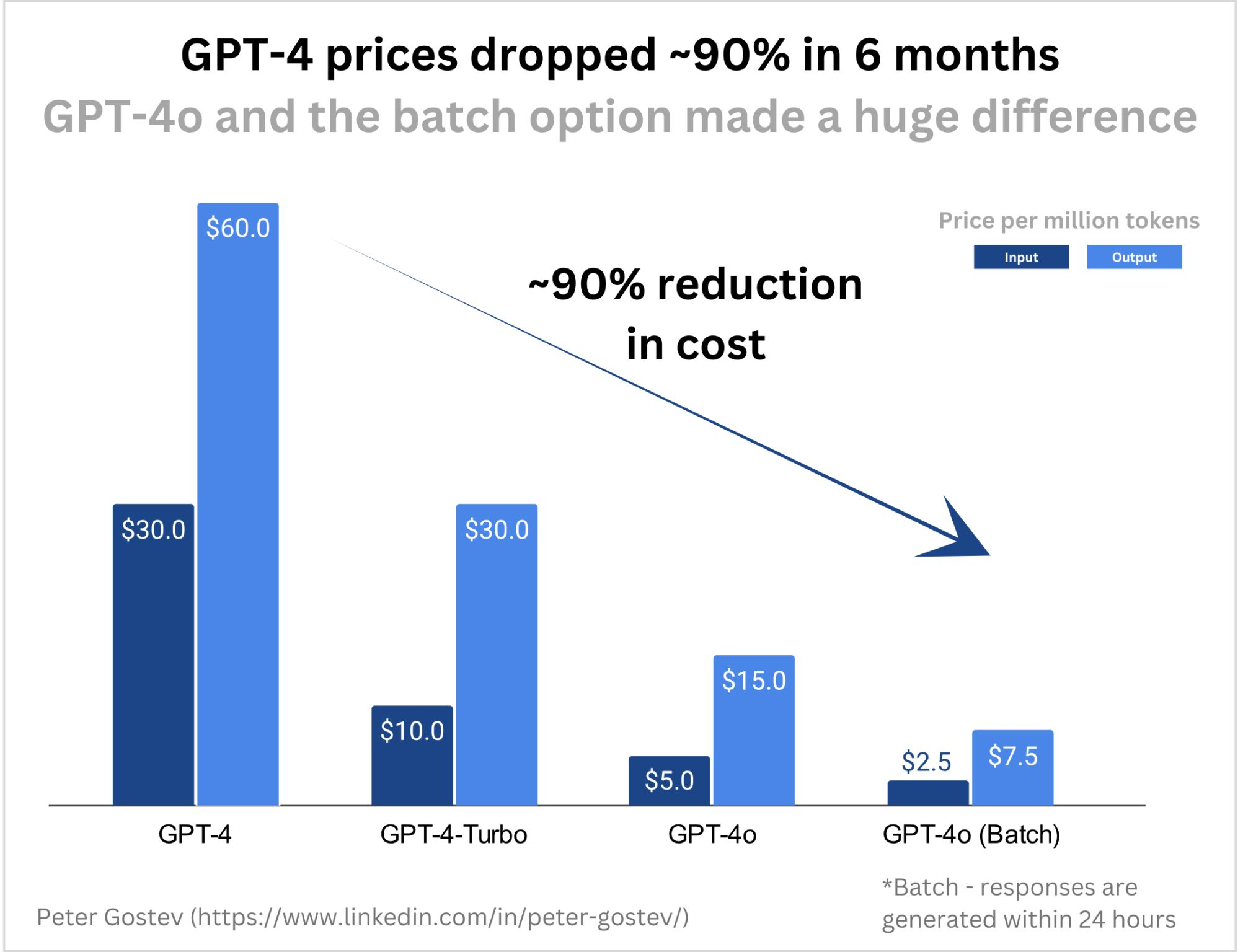

GPT-4 Prices Dropped ~90% in 6 months.

Петер Готсев (Moonpig) сделал интересное наблюдение – стоимость использования GPT-4 упала очень значительно в расчете на 1М токенов:

▪️GPT-4: $30 input, $40 output;

▪️GPT-4o: $2.5 input, $7.5 output.

В комментариях есть возражения, что в отношении к токенам измерять не очень правильно, но такая логика все равно достаточно наглядная.

Может быть, впервые скажем об этом тут – у foundational models есть все шансы стать commodity сервисом и стоить ну оооочень дешево. Может быть, про них можно сказать так уже сейчас, но время покажет.

👉 Ссылка на пост Петера: https://www.linkedin.com/feed/update/urn:li:activity:7197657071427747841/

@proVenture

#ai #saas

Петер Готсев (Moonpig) сделал интересное наблюдение – стоимость использования GPT-4 упала очень значительно в расчете на 1М токенов:

▪️GPT-4: $30 input, $40 output;

▪️GPT-4o: $2.5 input, $7.5 output.

В комментариях есть возражения, что в отношении к токенам измерять не очень правильно, но такая логика все равно достаточно наглядная.

Может быть, впервые скажем об этом тут – у foundational models есть все шансы стать commodity сервисом и стоить ну оооочень дешево. Может быть, про них можно сказать так уже сейчас, но время покажет.

👉 Ссылка на пост Петера: https://www.linkedin.com/feed/update/urn:li:activity:7197657071427747841/

@proVenture

#ai #saas

{kind=link}

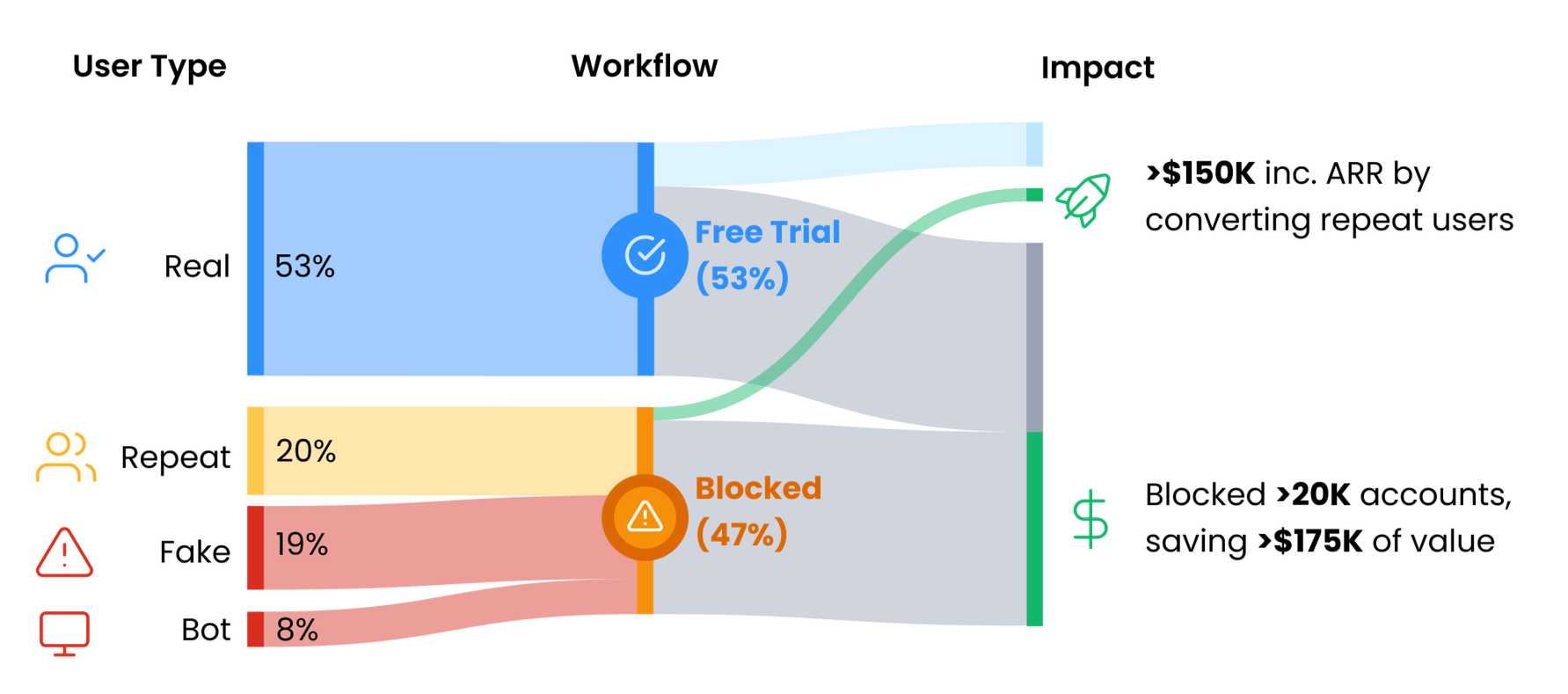

Проблема fake accounts и способы ее решения.

Недостаточное удовлетворение на этот раз принесло прочтение поста Кайла Пояра (OpenView), но уж больно понравилась сама тема, поэтому давайте распутывать.

1/ Синопсис:

▪️Кайл поговорил со стартапом Clay, который вышел из стелс режима и получил большой приток регистраций;

▪️Примерно 53% регистраций были реальными, а 47% были подозрительными, фейковыми;

▪️Новые регистрации (или конвертация repeat customers) принесла Clay прирост в $150K ARR, а отказ от работы с фейковыми аккаунтами сэкономил $175K.

2/ Несостыковки:

〰️ Диаграма из статьи не бьется – вроде как $150K получили именно от группы repeat, группы уже текущих клиентов, которые делали новый акк, чтобы получить еще один триал период и не платить. Но что получили от основных 53% тогда? Не понятно;

〰️ Затраты на $175K также не очень бьются. Если заблокировали как минимум 20К аккаунтов, то при стоимости данных $50, они потеряли бы $1M, а не $175K, а так получается только $8.75 на клиента. Возможно, это прокси затрат на обработку одной заявки, но это не раскрыто.

3/ Светлое зерно:

▪️Тем не менее проблема fake accounts расписывается достаточно важная;

▪️Если представить, что к вам валится 47% леваков (думаю, что это единственная верная цифра, которая побудила дальнейший анализ делать – и уж он не особо состоялся), то вы действительно получите большие косты;

▪️Как с ними справиться? Можно отслеживать:

🔸Авто-сгенерированые имейл адреса;

🔸Фейковые или временные домены;

🔸Разные email aliases (адреса с +. и т.п.);

🔸Спайки в создании аккаунтов с похожими профилями;

🔸Создаваемые аккаунты из нецелевых географий.

▪️Тестировать профили после их регистрации оказалось достаточно сложно для Clay;

▪️Поэтому они внедрили тесты на этапе регистрации, которые проверяют следующее:

🔸Что регистрируется человек;

🔸Что регистрация уникальна (нет смежных аккаунтов);

🔸Trusted source (сеть, домен и проч);

🔸Пользователь не получает free trial до того, как не проведется этот тест в реальном времени.

👉 Статью Кайла про Clay можно прочитать тут: https://www.growthunhinged.com/p/stop-fake-accounts

@proVenture

#saas #howtovc

Недостаточное удовлетворение на этот раз принесло прочтение поста Кайла Пояра (OpenView), но уж больно понравилась сама тема, поэтому давайте распутывать.

1/ Синопсис:

▪️Кайл поговорил со стартапом Clay, который вышел из стелс режима и получил большой приток регистраций;

▪️Примерно 53% регистраций были реальными, а 47% были подозрительными, фейковыми;

▪️Новые регистрации (или конвертация repeat customers) принесла Clay прирост в $150K ARR, а отказ от работы с фейковыми аккаунтами сэкономил $175K.

2/ Несостыковки:

〰️ Диаграма из статьи не бьется – вроде как $150K получили именно от группы repeat, группы уже текущих клиентов, которые делали новый акк, чтобы получить еще один триал период и не платить. Но что получили от основных 53% тогда? Не понятно;

〰️ Затраты на $175K также не очень бьются. Если заблокировали как минимум 20К аккаунтов, то при стоимости данных $50, они потеряли бы $1M, а не $175K, а так получается только $8.75 на клиента. Возможно, это прокси затрат на обработку одной заявки, но это не раскрыто.

3/ Светлое зерно:

▪️Тем не менее проблема fake accounts расписывается достаточно важная;

▪️Если представить, что к вам валится 47% леваков (думаю, что это единственная верная цифра, которая побудила дальнейший анализ делать – и уж он не особо состоялся), то вы действительно получите большие косты;

▪️Как с ними справиться? Можно отслеживать:

🔸Авто-сгенерированые имейл адреса;

🔸Фейковые или временные домены;

🔸Разные email aliases (адреса с +. и т.п.);

🔸Спайки в создании аккаунтов с похожими профилями;

🔸Создаваемые аккаунты из нецелевых географий.

▪️Тестировать профили после их регистрации оказалось достаточно сложно для Clay;

▪️Поэтому они внедрили тесты на этапе регистрации, которые проверяют следующее:

🔸Что регистрируется человек;

🔸Что регистрация уникальна (нет смежных аккаунтов);

🔸Trusted source (сеть, домен и проч);

🔸Пользователь не получает free trial до того, как не проведется этот тест в реальном времени.

👉 Статью Кайла про Clay можно прочитать тут: https://www.growthunhinged.com/p/stop-fake-accounts

@proVenture

#saas #howtovc

{kind=link}

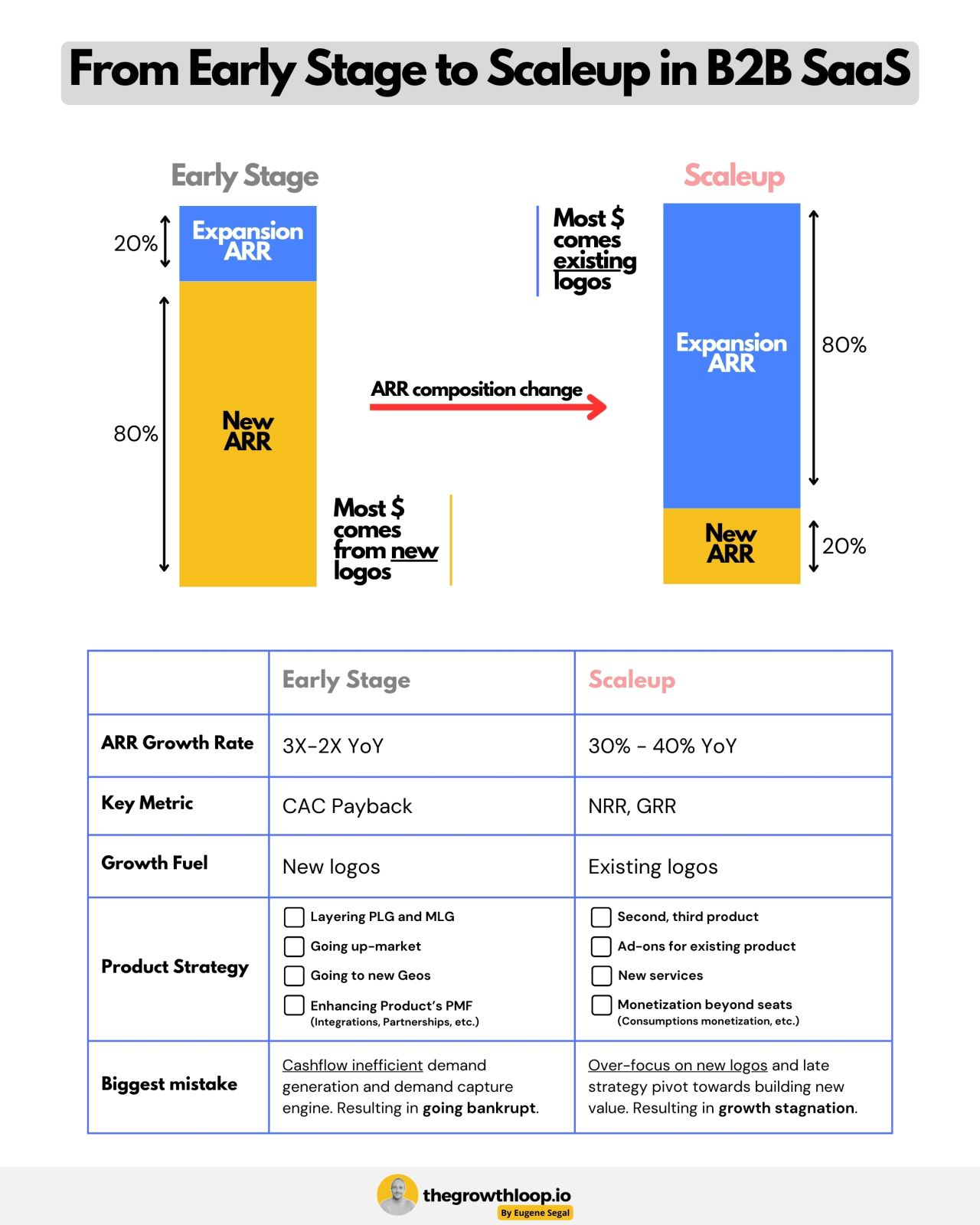

Doing what you did in your early stage phase for too long will kill 💀 your startup.

Евгений Сегал (Productled) выдает базу про развитие бизнеса на уровне скейл апа. Когда вы уже не стартап ранней стадии и не должны использовать те же самые стратегии роста и фокусироваться на тех же метриках, которые использовали и на которые фокусировались, соответственно, когда бизнес был еще маленьким.

1/ Генеральная линия заключается в том, что у B2B SaaS бизнеса на ранней стадии основной рост выручки происходит за счет новых клиентов, а на поздней стадии – за счет expansion существующих.

2/ Таким образом различия заключаются в следующем:

▪️ARR Growth Rate: 3X-2X YoY (early) vs 30-40% YoY (scaleup);

▪️Key Metric: CAC Payback (early) vs NRR, GRR (scaleup);

▪️Growth Fuel: new logos (early) vs existing logos (scaleup);

▪️Product strategy: PLG, going up market, new geos (early) vs 2nd & 3rd products, add ons, monetization beyond seats (scaleup);

▪️Biggest mistake: cashflow inefficiency (early) vs over-focus on new logos (scaleup).

👉 Ссылка на пост Евгения в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7199696447120830464/

@proVenture

#saas #howtovc

Евгений Сегал (Productled) выдает базу про развитие бизнеса на уровне скейл апа. Когда вы уже не стартап ранней стадии и не должны использовать те же самые стратегии роста и фокусироваться на тех же метриках, которые использовали и на которые фокусировались, соответственно, когда бизнес был еще маленьким.

1/ Генеральная линия заключается в том, что у B2B SaaS бизнеса на ранней стадии основной рост выручки происходит за счет новых клиентов, а на поздней стадии – за счет expansion существующих.

2/ Таким образом различия заключаются в следующем:

▪️ARR Growth Rate: 3X-2X YoY (early) vs 30-40% YoY (scaleup);

▪️Key Metric: CAC Payback (early) vs NRR, GRR (scaleup);

▪️Growth Fuel: new logos (early) vs existing logos (scaleup);

▪️Product strategy: PLG, going up market, new geos (early) vs 2nd & 3rd products, add ons, monetization beyond seats (scaleup);

▪️Biggest mistake: cashflow inefficiency (early) vs over-focus on new logos (scaleup).

👉 Ссылка на пост Евгения в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7199696447120830464/

@proVenture

#saas #howtovc

{kind=link}

🔥 33 Go-To SaaS Benchmark Reports.

Дирк Салмер (SaaS Group) составил полезный список, среди которых 33 отчета по go-to-market для SaaS бизнесов и бенчмарки для них.

1/ Поскольку это довольно частая тема для канала, то сразу приведу ссылки:

👉 Ссылка на пост Дирка: https://www.saas.wtf/p/goto-saas-benchmark-reports

👉 Ссылка на предыдущий пост с подборкой отчетов по бенчмаркам: https://t.me/proventure/2366

👉 Ссылка на пост со ссылкой на мои статьи на VC ru с подборкой бенчмарков: https://t.me/proventure/1655

Ну и вообще уже есть хэштег #benchmarks, а также много такого по тэгу #saas.

2/ В подборке отчеты сгруппированы по следующим категориям:

🔹Public Market;

🔹Private Market / Micro SaaS;

🔹Funding Data;

🔹Operational KPIs, Pricing & More.

2/ Какие же в новой подборке от Дирка источники, которые мы раньше не указывали?

▪️Meritech SaaS Index + Newsletter;

▪️Clouded Judgement Newsletter;

▪️Doppelgaenger.io: Stock Earnings Overview;

▪️Flippa’s Insight Report;

▪️State of the SaaS Capital Market - Saphire;

▪️Benchmarkit - SaaS Benchmarks;

▪️Capchase SaaS Benchmark Report 2023;

▪️SaaS Market Report: March 2024 - Paddle (было только про SaaS pricing);

▪️State of Independent SaaS Report — MicroConf.

Погнали изучать новые и старые источники!

@roVenture

#saas #benchmarks

Дирк Салмер (SaaS Group) составил полезный список, среди которых 33 отчета по go-to-market для SaaS бизнесов и бенчмарки для них.

1/ Поскольку это довольно частая тема для канала, то сразу приведу ссылки:

👉 Ссылка на пост Дирка: https://www.saas.wtf/p/goto-saas-benchmark-reports

👉 Ссылка на предыдущий пост с подборкой отчетов по бенчмаркам: https://t.me/proventure/2366

👉 Ссылка на пост со ссылкой на мои статьи на VC ru с подборкой бенчмарков: https://t.me/proventure/1655

Ну и вообще уже есть хэштег #benchmarks, а также много такого по тэгу #saas.

2/ В подборке отчеты сгруппированы по следующим категориям:

🔹Public Market;

🔹Private Market / Micro SaaS;

🔹Funding Data;

🔹Operational KPIs, Pricing & More.

2/ Какие же в новой подборке от Дирка источники, которые мы раньше не указывали?

▪️Meritech SaaS Index + Newsletter;

▪️Clouded Judgement Newsletter;

▪️Doppelgaenger.io: Stock Earnings Overview;

▪️Flippa’s Insight Report;

▪️State of the SaaS Capital Market - Saphire;

▪️Benchmarkit - SaaS Benchmarks;

▪️Capchase SaaS Benchmark Report 2023;

▪️SaaS Market Report: March 2024 - Paddle (было только про SaaS pricing);

▪️State of Independent SaaS Report — MicroConf.

Погнали изучать новые и старые источники!

@roVenture

#saas #benchmarks

saas.wtf

My Go-To SaaS Benchmark Reports

Essential Data on Valuations, KPIs, Pricing and more

How AI will change Pricing Metrics in SaaS Applications.

Любопытная статья от Сэма Ли (к слову, найти его credentials не получилось, не помню, откуда эта статья попалась на глаза, но кажется, что она достаточно адекватные и выводы тоже) на тему монетизации добавленной стоимости продуктов в век AI. Циферок нет, но зато есть классные структурные схемы.

1/ Помимо базовой подписки, которая ни от чего в общем-то не зависит, сегодняшние SaaS бизнесы растят выручку, когда либо продают больше подписок юзерам, либо все же добавляют туда элементы оборотов – например, per usage / per seat.

2/ Однако судя по тому, какое место AI может занимать в цепочке добавленной стоимости, они могут создавать value, которое не скейлится в зависимости от частоты использования или в зависимости от количества юзеров.

3/ Наоборот, может быть, должны стимулировать иметь меньше юзеров и выполнять меньшее количество запросов. Отсюда важен output, performance и другие KPIs. А в будущем может быть важен и outcome!

4/ Сэм ожидает, что AI модели будут проходить следующие этапы:

▪️AI Assistant (условные Grammarly или Github Copilot): они помогают конкретному юзеру лучше работать, чем больше юзеров – тем больше они зарабатывают;

▪️Generative AI (условные Synthesia, Axiom): они используются, чтобы создать какой-то конкретный продукт, например, изображение или видео. Они заменяют работу людей, но люди им нужны – чем больше людей, чем больше запросов, тем больше зарабатывают;

▪️Agentic AI (“AI агентского типа”): они должны выполнять полноценную вспомогательную функцию и давать value именно за счет output’ов. И это уже некая замена труда человека.

5/ В non-AI мире на output ориентированы, например, Shopify или Klaviyo. Почему бы в AI мире таких историй не было.

6/ Венчает статью общая табличка, которая намекает, какую pricing model лучше использовать для разных типов AI продуктов и ЧТО именно по идее нужно прайсить.

▪️Например, Generative типу для B2B клиентов лучше всего иметь:

Прайсинг тарифицирующий либо активность, либо output (но не outcome);

▪️Гибридный прайсинг подписка + usage или просто usage-based pricing.

👉 Читайте полностью статью Сэма на Medium: https://medium.com/value-monetization-in-the-age-of-ai/value-monetization-in-the-age-of-ai-5cafce30332e

@proVenture

#ai #saas

Любопытная статья от Сэма Ли (к слову, найти его credentials не получилось, не помню, откуда эта статья попалась на глаза, но кажется, что она достаточно адекватные и выводы тоже) на тему монетизации добавленной стоимости продуктов в век AI. Циферок нет, но зато есть классные структурные схемы.

1/ Помимо базовой подписки, которая ни от чего в общем-то не зависит, сегодняшние SaaS бизнесы растят выручку, когда либо продают больше подписок юзерам, либо все же добавляют туда элементы оборотов – например, per usage / per seat.

2/ Однако судя по тому, какое место AI может занимать в цепочке добавленной стоимости, они могут создавать value, которое не скейлится в зависимости от частоты использования или в зависимости от количества юзеров.

3/ Наоборот, может быть, должны стимулировать иметь меньше юзеров и выполнять меньшее количество запросов. Отсюда важен output, performance и другие KPIs. А в будущем может быть важен и outcome!

4/ Сэм ожидает, что AI модели будут проходить следующие этапы:

▪️AI Assistant (условные Grammarly или Github Copilot): они помогают конкретному юзеру лучше работать, чем больше юзеров – тем больше они зарабатывают;

▪️Generative AI (условные Synthesia, Axiom): они используются, чтобы создать какой-то конкретный продукт, например, изображение или видео. Они заменяют работу людей, но люди им нужны – чем больше людей, чем больше запросов, тем больше зарабатывают;

▪️Agentic AI (“AI агентского типа”): они должны выполнять полноценную вспомогательную функцию и давать value именно за счет output’ов. И это уже некая замена труда человека.

5/ В non-AI мире на output ориентированы, например, Shopify или Klaviyo. Почему бы в AI мире таких историй не было.

6/ Венчает статью общая табличка, которая намекает, какую pricing model лучше использовать для разных типов AI продуктов и ЧТО именно по идее нужно прайсить.

▪️Например, Generative типу для B2B клиентов лучше всего иметь:

Прайсинг тарифицирующий либо активность, либо output (но не outcome);

▪️Гибридный прайсинг подписка + usage или просто usage-based pricing.

👉 Читайте полностью статью Сэма на Medium: https://medium.com/value-monetization-in-the-age-of-ai/value-monetization-in-the-age-of-ai-5cafce30332e

@proVenture

#ai #saas

{kind=link}

🔥 Founder Salary Report 2024.

Pilot в очередной раз очень полезную штуку рассказывает. “Сколько вы, как фаундер, должны себе платить?”

На эту тему изголяются практически все VCs, сидят и оценивают, а не переплачиваете ли вы себе. Давайте посмотрим на данные, которые собрал сервис по затратам/зарплатам, очень интересно. Тем более, что Pilot опросил 1,000+ основателей.

1/ В прошлый раз такое исследование Pilot проводил в 2021 году (бум как никак), но профиль респондентов не сильно поменялся. В среднем это стартапы, которые подняли $11.3M всего и $4M в последнем раунде, доля bootstrapped составляет 10%.

2/ В итоге медианная зарплата фаундеров - $132K в год, средняя – $142K в год.

3/ Насколько отличаются bootstrapped и VC backed:

▪️57% bootstrapped фаундеров платят себе $0-$100K в год, тогда как;

▪️57% VC backed фаундеров платят себе $50K-$150K в год;

▪️Самые похожие когорты – 22% и 23% фаундеров bootstrapped vs VC backed, соответственно, платят себе от $100K до $150K в год;

▪️Самые большие отличия: 9% против 3% платящих себе $100K-$150K и 29% против 7% платящих себе РОВНО $0.

4/ Pilot предлагает посмотреть также на данные по разным band в зависимости от размера инвестиций:

▪️$0 – $99K: $135K;

▪️$100K – $999K: $90K;

▪️$1M – $2.9M: $125K;

▪️$3M – $4.9M: $124K;

▪️$5M – $9.9M: $150K;

▪️$10M+: $194K.

🔹Любопытно, что вплоть до поднятия $5M фаундеры получают меньше, чем те, кто не поднял и $100K – скорее всего последние зарабатывают сами сразу же, bootstrapped.

5/ Отдельно есть цифры по зарплатам фаундеров в AI (светофорами в сравнении с предыдущим пунктом, где в целом по рынку):

▪️$0 – $999K: $131K 🟡;

▪️$1M – $2.9M: $120K 🟡;

▪️$3M – $4.9M: $110K 🔴;

▪️$5M – $9.9M: $140K 🟡;

▪️$10M+: $100K 🔴.

🔹Не сказать, что больше, чем остальные, зависит от ситуации. Любопытно.

6/ Что еще интересного?

▪️В Бостоне получают больше, чем в SF ($150K против $135K), а international founders зарабатывают меньше, чем в США ($122K);

▪️Pilot еще дает разбивку зарплат фаундеров по когортам в зависимости от количества сотрудников, но там все линейно – чем больше команда, тем больше и фаундер зарабатывает, вплоть до медианы $165K при 51+ FTEs;

▪️Pilot также дает такие детали по районам: Нью-Йорк, Bay Area, Бостон и т.п.

👉 Ссылка на исследование Pilot: https://pilot.com/founder-salary-report-2024

@proVenture

#benchmarks #saas

Pilot в очередной раз очень полезную штуку рассказывает. “Сколько вы, как фаундер, должны себе платить?”

На эту тему изголяются практически все VCs, сидят и оценивают, а не переплачиваете ли вы себе. Давайте посмотрим на данные, которые собрал сервис по затратам/зарплатам, очень интересно. Тем более, что Pilot опросил 1,000+ основателей.

1/ В прошлый раз такое исследование Pilot проводил в 2021 году (бум как никак), но профиль респондентов не сильно поменялся. В среднем это стартапы, которые подняли $11.3M всего и $4M в последнем раунде, доля bootstrapped составляет 10%.

2/ В итоге медианная зарплата фаундеров - $132K в год, средняя – $142K в год.

3/ Насколько отличаются bootstrapped и VC backed:

▪️57% bootstrapped фаундеров платят себе $0-$100K в год, тогда как;

▪️57% VC backed фаундеров платят себе $50K-$150K в год;

▪️Самые похожие когорты – 22% и 23% фаундеров bootstrapped vs VC backed, соответственно, платят себе от $100K до $150K в год;

▪️Самые большие отличия: 9% против 3% платящих себе $100K-$150K и 29% против 7% платящих себе РОВНО $0.

4/ Pilot предлагает посмотреть также на данные по разным band в зависимости от размера инвестиций:

▪️$0 – $99K: $135K;

▪️$100K – $999K: $90K;

▪️$1M – $2.9M: $125K;

▪️$3M – $4.9M: $124K;

▪️$5M – $9.9M: $150K;

▪️$10M+: $194K.

🔹Любопытно, что вплоть до поднятия $5M фаундеры получают меньше, чем те, кто не поднял и $100K – скорее всего последние зарабатывают сами сразу же, bootstrapped.

5/ Отдельно есть цифры по зарплатам фаундеров в AI (светофорами в сравнении с предыдущим пунктом, где в целом по рынку):

▪️$0 – $999K: $131K 🟡;

▪️$1M – $2.9M: $120K 🟡;

▪️$3M – $4.9M: $110K 🔴;

▪️$5M – $9.9M: $140K 🟡;

▪️$10M+: $100K 🔴.

🔹Не сказать, что больше, чем остальные, зависит от ситуации. Любопытно.

6/ Что еще интересного?

▪️В Бостоне получают больше, чем в SF ($150K против $135K), а international founders зарабатывают меньше, чем в США ($122K);

▪️Pilot еще дает разбивку зарплат фаундеров по когортам в зависимости от количества сотрудников, но там все линейно – чем больше команда, тем больше и фаундер зарабатывает, вплоть до медианы $165K при 51+ FTEs;

▪️Pilot также дает такие детали по районам: Нью-Йорк, Bay Area, Бостон и т.п.

👉 Ссылка на исследование Pilot: https://pilot.com/founder-salary-report-2024

@proVenture

#benchmarks #saas

{kind=link}

How AI apps make money.

Прикольный новый выпуск от Кайла Пояра (OpenView) в его блоге. Он с соавтором этого выпуска Палле Бро проанализировал сайты AI consumer компаний.

1/ Первое, что уже любопытно было прочитать. Приложения используют другой прайсинг по сравнению с инфраструктурой. Мы движемся вот так:

▪️Infrastructure level (Azure и т.п.) => usage based pricing;

▪️Model Layer (OpenAI, Anthropic и т.п.) => usage based pricing;

▪️Application Layer (Jasper, Synthesia и т.п.) => subscription based pricing.

🔹Вот оно как! А почему?

2/ Давайте сначала посмотрим на атрибуты:

▪️В анализ входили 40 самых популярных приложений;

▪️71% используют подписку, 26% гибрид и только 2.6% usage based pricing;

▪️~52% приложений имеют бесплатную опцию (или бесплатно определенное количество запросов), 16% имеют free trial и 32% не имеют freemium опцию;

▪️64% показывают свой прайсинг, 36% скрывают;

▪️58% компаний делают предложения пакетами.

3/ Позалипайте немного, в приложении табличка 📑 с этими опциями прайсинга по приложениям.

4/ А теперь (почти) ответ на вопрос, почему приложения продают подписку, а не usage based – практически у каждого из них активных подписчиков 20-40%, то есть, они продают подписку в виде абонемента в спортзал – клиент платит, но особо не ходит. Но если вдруг все начнут ходить и качать дату, то экономику многих приложений может порвать из-за того, что за инфраструктуру-то они платят в зависимости от активности.

👉 Ссылка на блог Кайла, изучайте: https://www.growthunhinged.com/p/how-ai-apps-make-money

@proVenture

#ai #saas

Прикольный новый выпуск от Кайла Пояра (OpenView) в его блоге. Он с соавтором этого выпуска Палле Бро проанализировал сайты AI consumer компаний.

1/ Первое, что уже любопытно было прочитать. Приложения используют другой прайсинг по сравнению с инфраструктурой. Мы движемся вот так:

▪️Infrastructure level (Azure и т.п.) => usage based pricing;

▪️Model Layer (OpenAI, Anthropic и т.п.) => usage based pricing;

▪️Application Layer (Jasper, Synthesia и т.п.) => subscription based pricing.

🔹Вот оно как! А почему?

2/ Давайте сначала посмотрим на атрибуты:

▪️В анализ входили 40 самых популярных приложений;

▪️71% используют подписку, 26% гибрид и только 2.6% usage based pricing;

▪️~52% приложений имеют бесплатную опцию (или бесплатно определенное количество запросов), 16% имеют free trial и 32% не имеют freemium опцию;

▪️64% показывают свой прайсинг, 36% скрывают;

▪️58% компаний делают предложения пакетами.

3/ Позалипайте немного, в приложении табличка 📑 с этими опциями прайсинга по приложениям.

4/ А теперь (почти) ответ на вопрос, почему приложения продают подписку, а не usage based – практически у каждого из них активных подписчиков 20-40%, то есть, они продают подписку в виде абонемента в спортзал – клиент платит, но особо не ходит. Но если вдруг все начнут ходить и качать дату, то экономику многих приложений может порвать из-за того, что за инфраструктуру-то они платят в зависимости от активности.

👉 Ссылка на блог Кайла, изучайте: https://www.growthunhinged.com/p/how-ai-apps-make-money

@proVenture

#ai #saas

{kind=link}