Безопасные налоговые схемы. Часть 3

Сегодня поговорим про НДС.

1. Если ты реализуешь товары, облагаемые по ставке 10%, то тебе выгоднее стоимость доставки включить в цену товара, и не выделять доставку отдельной строкой. Тогда со всей стоимости, включая доставку, ты заплатишь 10% НДС, и не придется платить отдельно НДС за доставку по стандартной ставке.

2. Используй давальческие схемы. Давалец передает сырье организации-переработчику, та производит из него продукцию и возвращает давальцу. Давалец платит только за услуги переработки, а не за готовую продукцию. При этом если производятся товары, облагаемые НДС по ставке 10%, за услуги переработчик все равно выставит НДС 18%. Таким образом давалец получит дополнительный вычет.

Толлинг – это тоже давальческая схема, только сырье принадлежит иностранному владельцу.

3. Раздели покупателей и поставщиков с НДС и без НДС, и под каждую группу выдели отдельное юрлицо. Только будь внимателен, чтобы деление не сочли формальным. Все должно быть обосновано.

4. Замени часть стоимости товара процентами по коммерческому кредиту. Покупатель получает отсрочку платежа и за это платит тебе проценты. Эти проценты не облагаются НДС. Ты можешь сделать скидку на товар и компенсировать ее процентами за отсрочку. Если налоговики будут придираться, разъяснения Минфина и судебная практика в этом вопросе на стороне налогоплательщиков.

5. Если ты решил перейти с ОСНО на УСН, то должен восстановить суммы НДС по основным средствам. Иногда это могут быть очень значительные суммы. Уйти от этого поможет реорганизация в форме выделения. Имущество переводят в новую компанию которая сразу же после регистрации переходит на УСН. Восстанавливать НДС в этом случае не нужно.

В следующем посте расскажу, как экономить на налоге с имущества.

#оптимизация #НДС

Сегодня поговорим про НДС.

1. Если ты реализуешь товары, облагаемые по ставке 10%, то тебе выгоднее стоимость доставки включить в цену товара, и не выделять доставку отдельной строкой. Тогда со всей стоимости, включая доставку, ты заплатишь 10% НДС, и не придется платить отдельно НДС за доставку по стандартной ставке.

2. Используй давальческие схемы. Давалец передает сырье организации-переработчику, та производит из него продукцию и возвращает давальцу. Давалец платит только за услуги переработки, а не за готовую продукцию. При этом если производятся товары, облагаемые НДС по ставке 10%, за услуги переработчик все равно выставит НДС 18%. Таким образом давалец получит дополнительный вычет.

Толлинг – это тоже давальческая схема, только сырье принадлежит иностранному владельцу.

3. Раздели покупателей и поставщиков с НДС и без НДС, и под каждую группу выдели отдельное юрлицо. Только будь внимателен, чтобы деление не сочли формальным. Все должно быть обосновано.

4. Замени часть стоимости товара процентами по коммерческому кредиту. Покупатель получает отсрочку платежа и за это платит тебе проценты. Эти проценты не облагаются НДС. Ты можешь сделать скидку на товар и компенсировать ее процентами за отсрочку. Если налоговики будут придираться, разъяснения Минфина и судебная практика в этом вопросе на стороне налогоплательщиков.

5. Если ты решил перейти с ОСНО на УСН, то должен восстановить суммы НДС по основным средствам. Иногда это могут быть очень значительные суммы. Уйти от этого поможет реорганизация в форме выделения. Имущество переводят в новую компанию которая сразу же после регистрации переходит на УСН. Восстанавливать НДС в этом случае не нужно.

В следующем посте расскажу, как экономить на налоге с имущества.

#оптимизация #НДС

Навел порядок в учете – нашел 300 тысяч

У нас есть клиент – производственная компания на общей системе налогообложения. Они работают уже лет пять, но ведем мы их недавно, с полгода. Недавно клиенту пришло из налоговой письмо о том, что декларация НДС не бьется, и нужно доплатить 70 тысяч.

Наш бухгалтер посмотрел, сказал что нужно разбираться с прошлыми годами, а там какие-то проблемы, много отрицатеьных остатков, ручных проводок. Видимо, предыдущий бухгалтер не мог грамотно пользоваться 1С.

Я предложил клиенту, мол давай мы наведем порядок, это будет стоит 50 тысяч. Клиент сначала не хотел, но потом решил, что 50 все же меньше, чем 70, и согласился.

И что ты думаешь? Бухгалтер все проверила, провела заново операции, сдала уточненки, сделала зачет авансов, в общем, все выровнила и в итоге оказалось, что у клиента в запасе есть еще 298 тысяч НДС, которые он заплатил, но к вычету не принял. То есть сейчас он вполне легально может снизить НДС, а у строителей он в конце года обычно большой. Неплохой подарочек к новому году, да?

Мораль как всегда такова – не экономь на бухгалтере, нанимай хорошего специалиста за хорошие деньги, и он сэкономит тебе еще больше.

#кейс #НДС

У нас есть клиент – производственная компания на общей системе налогообложения. Они работают уже лет пять, но ведем мы их недавно, с полгода. Недавно клиенту пришло из налоговой письмо о том, что декларация НДС не бьется, и нужно доплатить 70 тысяч.

Наш бухгалтер посмотрел, сказал что нужно разбираться с прошлыми годами, а там какие-то проблемы, много отрицатеьных остатков, ручных проводок. Видимо, предыдущий бухгалтер не мог грамотно пользоваться 1С.

Я предложил клиенту, мол давай мы наведем порядок, это будет стоит 50 тысяч. Клиент сначала не хотел, но потом решил, что 50 все же меньше, чем 70, и согласился.

И что ты думаешь? Бухгалтер все проверила, провела заново операции, сдала уточненки, сделала зачет авансов, в общем, все выровнила и в итоге оказалось, что у клиента в запасе есть еще 298 тысяч НДС, которые он заплатил, но к вычету не принял. То есть сейчас он вполне легально может снизить НДС, а у строителей он в конце года обычно большой. Неплохой подарочек к новому году, да?

Мораль как всегда такова – не экономь на бухгалтере, нанимай хорошего специалиста за хорошие деньги, и он сэкономит тебе еще больше.

#кейс #НДС

Тотальный контроль за возмещением НДС, говорите?

Феерично! В то время как добросовестных налогоплательщиков стращают проверками, под микроскопом изучают каждую декларацию по НДС, учиняют допросы и выматывают требованиями, кому-то удается наглым образом возместить из бюджета почти 400 миллионов рублей.

Дело № А40-155183/18-107-3715. Общество сдает уточненку с НДС к возмещению и по банковской гарантии получает из бюджета 388 миллионов рублей. Через три месяца у банка отзывают лицензию, а чуть позже налоговики закачивают камералить уточненную декларацию и хватаются за голову: «Решение о возмещении отменить, деньги в бюджет вернуть!». Оказалось, что там фирмы-прокладки и липовые сделки, все в лучших традициях.

Общество ничего не возвращает, налоговая кидается с требованием в банк, а там извините мол, но реестр требований кредиторов уже закрыт.

Налоговая подает на общество в суд и выигрывает его.

Вот только непонятно, где был хваленый АСК, где были бдительные инспектора, почему жуликам так легко удалось поначалу обвести всех вокруг пальца? Или кто-то на что-то специально закрывал глаза?

😡Ну надо же, а нам за каждую тысячу нервы мотают

😱И на старуху бывает проруха

#НДС

Феерично! В то время как добросовестных налогоплательщиков стращают проверками, под микроскопом изучают каждую декларацию по НДС, учиняют допросы и выматывают требованиями, кому-то удается наглым образом возместить из бюджета почти 400 миллионов рублей.

Дело № А40-155183/18-107-3715. Общество сдает уточненку с НДС к возмещению и по банковской гарантии получает из бюджета 388 миллионов рублей. Через три месяца у банка отзывают лицензию, а чуть позже налоговики закачивают камералить уточненную декларацию и хватаются за голову: «Решение о возмещении отменить, деньги в бюджет вернуть!». Оказалось, что там фирмы-прокладки и липовые сделки, все в лучших традициях.

Общество ничего не возвращает, налоговая кидается с требованием в банк, а там извините мол, но реестр требований кредиторов уже закрыт.

Налоговая подает на общество в суд и выигрывает его.

Вот только непонятно, где был хваленый АСК, где были бдительные инспектора, почему жуликам так легко удалось поначалу обвести всех вокруг пальца? Или кто-то на что-то специально закрывал глаза?

😡Ну надо же, а нам за каждую тысячу нервы мотают

😱И на старуху бывает проруха

#НДС

Если предоплату за тебя внесла другая фирма, ты можешь получить вычет по НДС

Если тебе очень нужен вычет по НДС, но сейчас нет денег, чтобы внести предоплату поставщику и получить счет фактуру на аванс, можно сделать так. И не надо прибегать к "бумажному НДС".

Договариваешься с другой фирмой, она перечисляет деньги твоему контрагенту, а ты получаешь вычет. Так можно делать, потому что у тебя будет счет-фактура от поставщика, и по закону (статья 313 Гражданского кодекса) должник имеет право возлагать обязательство на третье лицо. Подтверждение – письмо Минфина от 04.09.2018г. № 03-07-11/62917).

Тетя Маша глав бух будет не в восторге, ведь надо потеть и сделать что то не стандартное, а у налоговиков могут возникнуть вопросы и подозрения, они все будут перепроверять, поэтому у тебя должны быть все подтверждающие документы: договор с контрагентом, в котором прописана твоя обязанность перечислить аванс, платежный документ, письмо в адрес третьей фирмы, которую ты просишь перечислить за тебя деньги контрагенту.

Идеально, если у третьей фирмы будет перед тобой задолженность, подтвержденная актом сверки, тогда предоплату она будет вносить в рамках взаимозачета и риски претензий от налоговой становятся вообще минимальными.

#НДС

Если тебе очень нужен вычет по НДС, но сейчас нет денег, чтобы внести предоплату поставщику и получить счет фактуру на аванс, можно сделать так. И не надо прибегать к "бумажному НДС".

Договариваешься с другой фирмой, она перечисляет деньги твоему контрагенту, а ты получаешь вычет. Так можно делать, потому что у тебя будет счет-фактура от поставщика, и по закону (статья 313 Гражданского кодекса) должник имеет право возлагать обязательство на третье лицо. Подтверждение – письмо Минфина от 04.09.2018г. № 03-07-11/62917).

Тетя Маша глав бух будет не в восторге, ведь надо потеть и сделать что то не стандартное, а у налоговиков могут возникнуть вопросы и подозрения, они все будут перепроверять, поэтому у тебя должны быть все подтверждающие документы: договор с контрагентом, в котором прописана твоя обязанность перечислить аванс, платежный документ, письмо в адрес третьей фирмы, которую ты просишь перечислить за тебя деньги контрагенту.

Идеально, если у третьей фирмы будет перед тобой задолженность, подтвержденная актом сверки, тогда предоплату она будет вносить в рамках взаимозачета и риски претензий от налоговой становятся вообще минимальными.

#НДС

Есть только 6 причин не принять декларацию по НДС

И все они прописаны в Административном регламенте, который утвержден Приказом Минфина от 02.07.2012 N 99н.

Вот они:

1. Нет документов, удостоверяющих личность физлица, который сдает декларацию.

2. Нет документов, подтверждающих полномочия этого физлица.

3. Неправильная форма или формат декларации.

4. Нет подписи руководителя и печати на бумажной декларации.

5. Нет усиленной ЭЦП в электронной декларации.

6. Декларацию отправили не в ту налоговую.

Как видишь, нет в этом списке ничего такого, на что часто ссылаются налоговики при отказах. Нахождение не по юридическому адресу, большая доля вычетов, маленькая сумма налога при больших оборотах, признаки номинального руководителя, нестыковки с данными контрагента в АСК НДС – все это не повод не принимать декларацию. Если тебе отказывают по этим или другим причинам, знай – налоговики нарушают закон и суд будет на твоей стороне, обширная судебная практика это подтверждает (дела А73-17697/2017, А67-2598/2018, А67-9224/2017, А67-3174/2018, и это далеко не все). По закону прием декларации – это госуслуга, и ты имеешь право ее получить.

Не повод отказать в приеме и ошибки в декларации. Во-первых, такой причины нет в регламенте, а во-вторых, чтобы найти в декларации ошибку и указать на нее, нужно сначала эту декларацию принять и провести по ней проверку. Проверить непринятую декларацию и найти в ней ошибки – это нонсенс. Пока декларацию не приняли, у инспекторов нет объекта проверки.

Подозрения налоговиков и их субъективное мнение о компании, руководителях и учредителях – тем более не повод. Есть подозрения? Проверяй, копай, находи доказательства, излагай в актах, но декларацию прими.

Не принимают декларацию? Требуй письменный мотивированный отказ, и пусть укажут конкретные пункты Административного регламента как основание.

Помни, что массовый беспредел чаще всего происходит из-за того, что бизнесмены не знают своих прав, не умеют читать законы и боятся противоречить чиновникам.

👍Спасибо, буду знать

😡Пробовал - бесполезно, им закон не писан

#НДС

И все они прописаны в Административном регламенте, который утвержден Приказом Минфина от 02.07.2012 N 99н.

Вот они:

1. Нет документов, удостоверяющих личность физлица, который сдает декларацию.

2. Нет документов, подтверждающих полномочия этого физлица.

3. Неправильная форма или формат декларации.

4. Нет подписи руководителя и печати на бумажной декларации.

5. Нет усиленной ЭЦП в электронной декларации.

6. Декларацию отправили не в ту налоговую.

Как видишь, нет в этом списке ничего такого, на что часто ссылаются налоговики при отказах. Нахождение не по юридическому адресу, большая доля вычетов, маленькая сумма налога при больших оборотах, признаки номинального руководителя, нестыковки с данными контрагента в АСК НДС – все это не повод не принимать декларацию. Если тебе отказывают по этим или другим причинам, знай – налоговики нарушают закон и суд будет на твоей стороне, обширная судебная практика это подтверждает (дела А73-17697/2017, А67-2598/2018, А67-9224/2017, А67-3174/2018, и это далеко не все). По закону прием декларации – это госуслуга, и ты имеешь право ее получить.

Не повод отказать в приеме и ошибки в декларации. Во-первых, такой причины нет в регламенте, а во-вторых, чтобы найти в декларации ошибку и указать на нее, нужно сначала эту декларацию принять и провести по ней проверку. Проверить непринятую декларацию и найти в ней ошибки – это нонсенс. Пока декларацию не приняли, у инспекторов нет объекта проверки.

Подозрения налоговиков и их субъективное мнение о компании, руководителях и учредителях – тем более не повод. Есть подозрения? Проверяй, копай, находи доказательства, излагай в актах, но декларацию прими.

Не принимают декларацию? Требуй письменный мотивированный отказ, и пусть укажут конкретные пункты Административного регламента как основание.

Помни, что массовый беспредел чаще всего происходит из-за того, что бизнесмены не знают своих прав, не умеют читать законы и боятся противоречить чиновникам.

👍Спасибо, буду знать

😡Пробовал - бесполезно, им закон не писан

#НДС

Если упрощенец получил счет с НДС

Для тех, кто работает на упрощенке, НДС – темный лес. Увидев НДС в счете на оплату они пугаются, и не знают что делать.

Такой вопрос задают часто, поэтому объясняю. Если тебе прислали счет с НДС, значит твой поставщик работает на ОСНО. Это его НДС, а не твой. Все, что от тебя нужно – заплатить по счету всю сумму, включая НДС. Тебе это не грозит ни дополнительными платежами, ни отчетностью. Заплатил и забыл. Поставщик выдаст тебе счет-фактуру, потому что обязан. Тебе с ней делать ничего не нужно, просто храни вместе со всеми остальными документами.

Если ты на УСН «Доходы минус расходы», вся сумма по счету будет твоим расходом, и НДС тоже. Просто в КУДиР нужно сделать две записи: первой строкой цена товара без НДС, и отдельной строкой – сумма НДС.

А вот сам ты будучи на УСН не должен нигде выделять НДС. И счета-фактуры клиентам выдавать не должен. Если клиент уперся и требует счет-фактуру, можешь выдать с пометкой «Без НДС». Но только не пиши «НДС 0%», это уже совсем другая история и не про тебя.

Если ты все-таки выставишь счет-фактуру с выделенной суммой НДС, до должен будешь этот НДС заплатить, и декларацию отправить. Причем сам вычета никакого не получишь. То есть ты заплатить 20% налога со всей продажи без права снизить НДС.

#ликбез #УСН #НДС

👍теперь понятно, спасибо

😎я профи и все знаю

Для тех, кто работает на упрощенке, НДС – темный лес. Увидев НДС в счете на оплату они пугаются, и не знают что делать.

Такой вопрос задают часто, поэтому объясняю. Если тебе прислали счет с НДС, значит твой поставщик работает на ОСНО. Это его НДС, а не твой. Все, что от тебя нужно – заплатить по счету всю сумму, включая НДС. Тебе это не грозит ни дополнительными платежами, ни отчетностью. Заплатил и забыл. Поставщик выдаст тебе счет-фактуру, потому что обязан. Тебе с ней делать ничего не нужно, просто храни вместе со всеми остальными документами.

Если ты на УСН «Доходы минус расходы», вся сумма по счету будет твоим расходом, и НДС тоже. Просто в КУДиР нужно сделать две записи: первой строкой цена товара без НДС, и отдельной строкой – сумма НДС.

А вот сам ты будучи на УСН не должен нигде выделять НДС. И счета-фактуры клиентам выдавать не должен. Если клиент уперся и требует счет-фактуру, можешь выдать с пометкой «Без НДС». Но только не пиши «НДС 0%», это уже совсем другая история и не про тебя.

Если ты все-таки выставишь счет-фактуру с выделенной суммой НДС, до должен будешь этот НДС заплатить, и декларацию отправить. Причем сам вычета никакого не получишь. То есть ты заплатить 20% налога со всей продажи без права снизить НДС.

#ликбез #УСН #НДС

👍теперь понятно, спасибо

😎я профи и все знаю

«Несвоевременность – вечная драма…»

Тальков так про любовь пел, а я о налоговиках.

Наша любимая ФНС снова учудила – додумались обновлять программное обеспечение в разгар отчетного периода.

Бухгалтера и предприниматели всей страны сейчас в «диком восторге» от того, что декларации отправляются, но не принимаются.

Так для одного клиента мы отправили декларацию по НДС 25 января, а спустя полторы недели получили отрицательный протокол. Директор фирмы сходил в налоговую и пообщался с инспектором. Из кабинета инспектора директор позвонил бухгалтеру, мы записали этот разговор. Инспектор говорит, что декларацию не приняли потому что обновляется программное обеспечение. Хотя у нас есть подозрение, что на самом деле они просто организацию поставили в список сомнительных, поэтому и не приняли. А когда директор пришел и они увидели, что все нормально, решили принять.

Инспектор предложил отправить декларацию еще раз, иначе счет заблокируют. Бухгалтер спросила, а как же быть со штрафом, если первоначально отправили вовремя, а теперь получается что с опозданием. Инспектор говорит да, будет штраф, но вы потом напишете ходатайство и его отменят. Я очень сомневаюсь, что это ходатайство сработает. В конце разговора инспектор выдал: «Если что через суд потом вернем в конце концов». Угу, вот времени же у всех вагон чтобы из-за их же косяков через суд штрафы возвращать.

Инспекторы лишь неуверенно блеют в трубку. А ведь они представляют государство и по ним люди судят о гос.системе в целом.

По-хорошему взгреть бы их за это хорошенько и денег взыскать, потому что нет в административном регламене такого основания для отказа как обновление программного обеспечения и это не проблема налогоплательщика. Есть только 6 законных оснований, и обновления ПО, подозрения налоговиков, признаки фирмы-однодневки в этом списке оснований нет.

Не знаю, захочет ли клиент судиться с налоговой, но у меня прямо руки чешутся.😈

#НДС

Тальков так про любовь пел, а я о налоговиках.

Наша любимая ФНС снова учудила – додумались обновлять программное обеспечение в разгар отчетного периода.

Бухгалтера и предприниматели всей страны сейчас в «диком восторге» от того, что декларации отправляются, но не принимаются.

Так для одного клиента мы отправили декларацию по НДС 25 января, а спустя полторы недели получили отрицательный протокол. Директор фирмы сходил в налоговую и пообщался с инспектором. Из кабинета инспектора директор позвонил бухгалтеру, мы записали этот разговор. Инспектор говорит, что декларацию не приняли потому что обновляется программное обеспечение. Хотя у нас есть подозрение, что на самом деле они просто организацию поставили в список сомнительных, поэтому и не приняли. А когда директор пришел и они увидели, что все нормально, решили принять.

Инспектор предложил отправить декларацию еще раз, иначе счет заблокируют. Бухгалтер спросила, а как же быть со штрафом, если первоначально отправили вовремя, а теперь получается что с опозданием. Инспектор говорит да, будет штраф, но вы потом напишете ходатайство и его отменят. Я очень сомневаюсь, что это ходатайство сработает. В конце разговора инспектор выдал: «Если что через суд потом вернем в конце концов». Угу, вот времени же у всех вагон чтобы из-за их же косяков через суд штрафы возвращать.

Инспекторы лишь неуверенно блеют в трубку. А ведь они представляют государство и по ним люди судят о гос.системе в целом.

По-хорошему взгреть бы их за это хорошенько и денег взыскать, потому что нет в административном регламене такого основания для отказа как обновление программного обеспечения и это не проблема налогоплательщика. Есть только 6 законных оснований, и обновления ПО, подозрения налоговиков, признаки фирмы-однодневки в этом списке оснований нет.

Не знаю, захочет ли клиент судиться с налоговой, но у меня прямо руки чешутся.😈

#НДС

«Доплати НДС, а то доложу куда следует»

В этом посте я писал о том, что участники рынка АПК смогут узнавать о разрывах по НДС у контрагентов https://t.me/oooavirta/1461. Уже есть первые новости от компаний, которых это коснулось.

К нам в руки попало вот такое письмо. Компания пишет контрагенту, что узнала о разрывах у контрагента и требует у него, чтобы тот подал уточненные декларации и доплатил НДС в бюджет, а иначе сообщит в АПК и подаст в суд. То есть теперь не только налоговики будут мозги промывать и давить, но и контрагенты.

Здесь компания пытается подстраховаться за чужой счет и диктует контрагенту свои условия. Боится, что потом налоговики придут к ним, хотя никаких проблем пока нет.

😡Это не их ума дело

😇Ну и правильно, пусть все работают по-честному

#НДС

В этом посте я писал о том, что участники рынка АПК смогут узнавать о разрывах по НДС у контрагентов https://t.me/oooavirta/1461. Уже есть первые новости от компаний, которых это коснулось.

К нам в руки попало вот такое письмо. Компания пишет контрагенту, что узнала о разрывах у контрагента и требует у него, чтобы тот подал уточненные декларации и доплатил НДС в бюджет, а иначе сообщит в АПК и подаст в суд. То есть теперь не только налоговики будут мозги промывать и давить, но и контрагенты.

Здесь компания пытается подстраховаться за чужой счет и диктует контрагенту свои условия. Боится, что потом налоговики придут к ним, хотя никаких проблем пока нет.

😡Это не их ума дело

😇Ну и правильно, пусть все работают по-честному

#НДС

{kind=link}

Сначала разберитесь, кто виноват, а потом наказывайте

В схемах с однодневками налоговики должны искать выгодоприобретателя, но кто плавал тот знает, что на деле часто не заморачиваются и вешают все на тех, кого проще раскошелить. В итоге виноватым оказывается вовсе не тот, кто организовал схему, а добросовестный налогоплательщик.

Определение Верховного суда от 27.09.2018 № 305-КГ18-7133 дает луч надежды на справедливость. Суть в том, что компанию обвинили в организации схемы и доначислили налог на прибыль и НДС. А другая налоговая проверила контрагента третьего звена и обвинила в том же самом уже контрагента. Верховный суд логично рассудил, что обе компании выгодоприобретателями быть не могут, и если один виноват, то другой не виноват. Налоговые инспекции не могут делать разные выводы по одной и той же ситуациии. Поэтому обвинения и решения нижестоящих судов отменили и отправили дело на новое рассмотрение.

Надеюсь, это решение заставит инспекторов работать, а не делать поверхностные выводы.

Если на тебя несправедливо вешают организацию схемы, поищи решения налоговиков по проверке контрагентов. Информация, что налоговики проверяли контрагентов, но ничего не нашли и не доначислили, или нашли другого выгодоприобретателя, поможет выиграть суд.

#НДС #налогнаприбыль #проверки

В схемах с однодневками налоговики должны искать выгодоприобретателя, но кто плавал тот знает, что на деле часто не заморачиваются и вешают все на тех, кого проще раскошелить. В итоге виноватым оказывается вовсе не тот, кто организовал схему, а добросовестный налогоплательщик.

Определение Верховного суда от 27.09.2018 № 305-КГ18-7133 дает луч надежды на справедливость. Суть в том, что компанию обвинили в организации схемы и доначислили налог на прибыль и НДС. А другая налоговая проверила контрагента третьего звена и обвинила в том же самом уже контрагента. Верховный суд логично рассудил, что обе компании выгодоприобретателями быть не могут, и если один виноват, то другой не виноват. Налоговые инспекции не могут делать разные выводы по одной и той же ситуациии. Поэтому обвинения и решения нижестоящих судов отменили и отправили дело на новое рассмотрение.

Надеюсь, это решение заставит инспекторов работать, а не делать поверхностные выводы.

Если на тебя несправедливо вешают организацию схемы, поищи решения налоговиков по проверке контрагентов. Информация, что налоговики проверяли контрагентов, но ничего не нашли и не доначислили, или нашли другого выгодоприобретателя, поможет выиграть суд.

#НДС #налогнаприбыль #проверки

Как получить от другой компании деньги без НДС

Заключи предварительный договор аренды, по которому контрагент должен сделать обеспечительный платеж. Так ты легально получаешь деньги, и такой платеж не облагается НДС, это подтверждает Минфин в письме от 28.12.2018 № 03-07-11/95829.

Если деньги нужно получить насовсем, то впоследствии нужно провести это как неустойку за то, что контрагент отказался заключать договор аренды или другое нарушение условий предварительного договора.

Если деньги нужно вернуть обратно, просто не заключаешь договор аренды и возвращаешь. Получается беспроцентный займ.

Во всех этих случаях платеж не включается в налогооблагаемую базу по НДС. Если потом зачесть эти деньги в качестве обеспечительного платежа по договору аренды, НДС тоже платить не нужно.

А вот если обеспечительный платеж будет не по предварительному, а по уже заключенному договору аренды, это уже облагается НДС.

#НДС #лайфхак

Заключи предварительный договор аренды, по которому контрагент должен сделать обеспечительный платеж. Так ты легально получаешь деньги, и такой платеж не облагается НДС, это подтверждает Минфин в письме от 28.12.2018 № 03-07-11/95829.

Если деньги нужно получить насовсем, то впоследствии нужно провести это как неустойку за то, что контрагент отказался заключать договор аренды или другое нарушение условий предварительного договора.

Если деньги нужно вернуть обратно, просто не заключаешь договор аренды и возвращаешь. Получается беспроцентный займ.

Во всех этих случаях платеж не включается в налогооблагаемую базу по НДС. Если потом зачесть эти деньги в качестве обеспечительного платежа по договору аренды, НДС тоже платить не нужно.

А вот если обеспечительный платеж будет не по предварительному, а по уже заключенному договору аренды, это уже облагается НДС.

#НДС #лайфхак

Возмещение НДС – процедура для смельчаков

Меня часто спрашивают - а как вернуть НДС? А вот так..

Если «входящий» НДС больше «исходящего», ты можешь возместить разницу из бюджета. Такое право дает статья 173 НК РФ.

Стандартно процедура выглядит так: ты сдаешь декларацию с суммой возмещения и заявление, налоговая в течение 2-х месяцев все проверяет, и если все в порядке, то деньги перечисляют тебе на счет.

Но в реальности не все так просто. Государство очень не любит отдавать деньги и очень крепко за них держится. И если ты заявишь, что тебе должны денег, будь готов к тому, что сначала декларацию и всю твою деятельность рассмотрят под микроскопом и изрядно потреплют нервы. Даже в офис могут заявиться с осмотром – такое право официально закреплено в Налоговом кодексе именно для случаев, когда заявлено возмещение НДС.

К тебе будут придираться, искать недочеты, звонить, приглашать на беседу, давить и обрабатывать, чтобы ты отказался от своего намерения забрать деньги из бюджета, или снизил сумму возмещения. Потеребят и твоих контрагентов. Могут пригрозить уголовной ответственностью, если найдут однодневки. Сделают максимум усилий, чтобы отказать или чтобы ты сам отказался от этой идеи.

Если у тебя крепкие нервы и нет скелетов в шкафу, рано или поздно этот кошмар закончится и деньги тебе вернут, никуда не денутся. Но если не хочешь излишнего внимания со стороны налоговиков и не уверен, что у тебя все чисто, сто раз подумай. Лучше зачти «лишний» НДС в следующих периодах и не заставляй налоговиков нервничать.

😇Не связываюсь с возмещением от греха подальше

😎Я ничего не боюсь, возмещаю и буду возмещать

#НДС #ликбез

Меня часто спрашивают - а как вернуть НДС? А вот так..

Если «входящий» НДС больше «исходящего», ты можешь возместить разницу из бюджета. Такое право дает статья 173 НК РФ.

Стандартно процедура выглядит так: ты сдаешь декларацию с суммой возмещения и заявление, налоговая в течение 2-х месяцев все проверяет, и если все в порядке, то деньги перечисляют тебе на счет.

Но в реальности не все так просто. Государство очень не любит отдавать деньги и очень крепко за них держится. И если ты заявишь, что тебе должны денег, будь готов к тому, что сначала декларацию и всю твою деятельность рассмотрят под микроскопом и изрядно потреплют нервы. Даже в офис могут заявиться с осмотром – такое право официально закреплено в Налоговом кодексе именно для случаев, когда заявлено возмещение НДС.

К тебе будут придираться, искать недочеты, звонить, приглашать на беседу, давить и обрабатывать, чтобы ты отказался от своего намерения забрать деньги из бюджета, или снизил сумму возмещения. Потеребят и твоих контрагентов. Могут пригрозить уголовной ответственностью, если найдут однодневки. Сделают максимум усилий, чтобы отказать или чтобы ты сам отказался от этой идеи.

Если у тебя крепкие нервы и нет скелетов в шкафу, рано или поздно этот кошмар закончится и деньги тебе вернут, никуда не денутся. Но если не хочешь излишнего внимания со стороны налоговиков и не уверен, что у тебя все чисто, сто раз подумай. Лучше зачти «лишний» НДС в следующих периодах и не заставляй налоговиков нервничать.

😇Не связываюсь с возмещением от греха подальше

😎Я ничего не боюсь, возмещаю и буду возмещать

#НДС #ликбез

Уточнен перечень товаров со ставкой НДС 10%

Изменения в Постановление Правительства РФ от 31.12.2004 N 908 внесли еще в декабре 2018 года, но перечень в новой редакции действует с 1 апреля этого года.

Если производишь такие товары, проверь себя по новому списку. Есть изменения в продовольственных и детских товарах. Если раньше не подпадал под льготную ставку, тоже проверь, перечень немного расширили.

#НДС

Изменения в Постановление Правительства РФ от 31.12.2004 N 908 внесли еще в декабре 2018 года, но перечень в новой редакции действует с 1 апреля этого года.

Если производишь такие товары, проверь себя по новому списку. Есть изменения в продовольственных и детских товарах. Если раньше не подпадал под льготную ставку, тоже проверь, перечень немного расширили.

#НДС

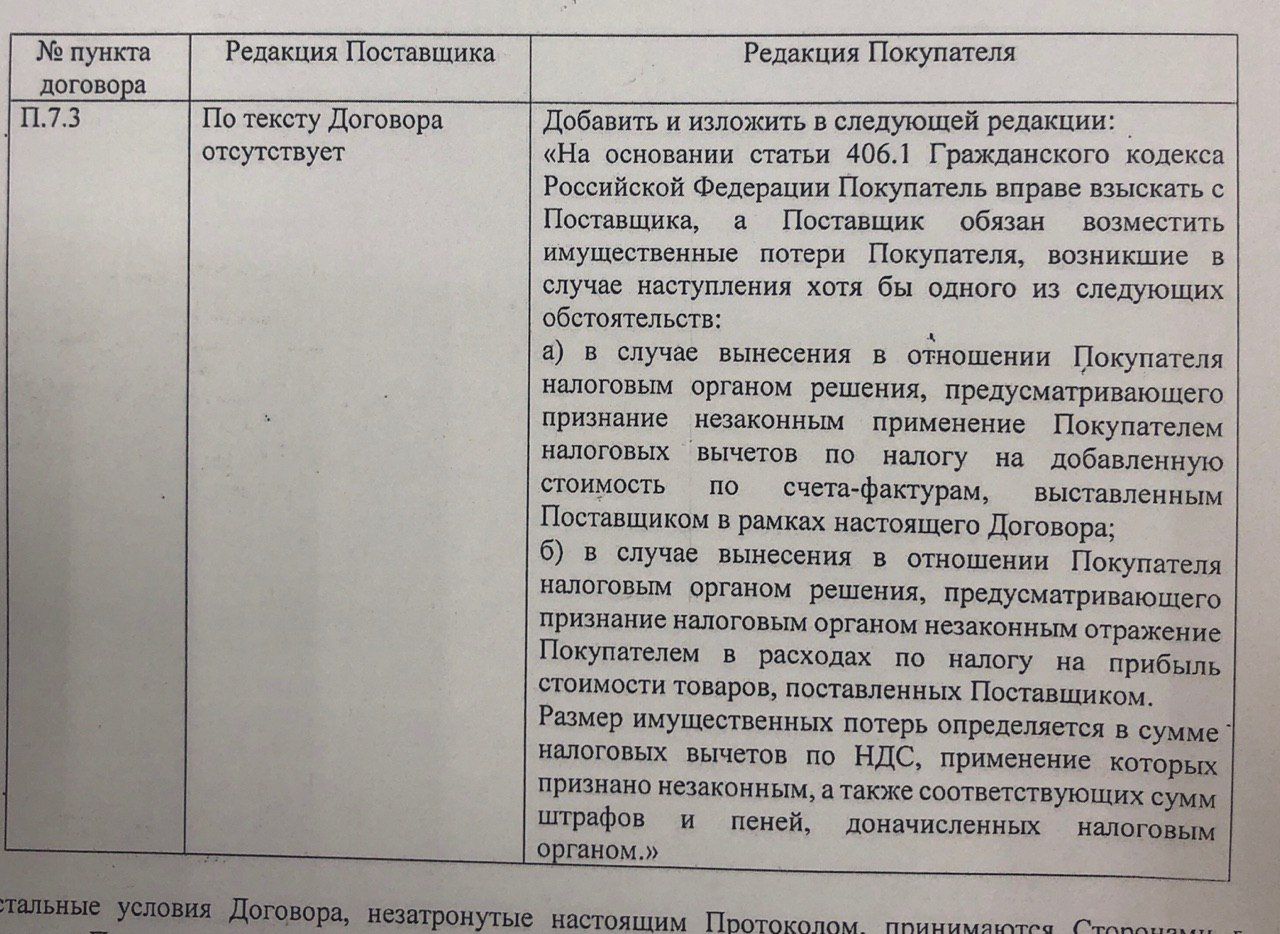

Как подстраховаться от отказа в вычете из-за недобросовестности поставщика

Чтобы добросовестная компания не пострадала из-за поставщика и не понесла убытки из-за отказа в вычете по НДС или налогу на прибыль, можно включить в договор особый пункт о возмещении, ссылаясь на статью 406.1 ГК РФ. Согласно этому пункту поставщик должен будет возместить потери покупателя, если налоговики откажут в вычете НДС по сделке. Пример формулировки на картинке.

В законодательстве нет ограничений для включения такого пункта в договор, а вот подписывать такой договор или нет – дело добровольное. Но если поставщик откажется подписываться под таким договором, это повод задуматься, стоит ли иметь с ним дело. Ведь «белым» компаниям, которые работают добросовестно, платят налоги и сдают отчеты, бояться нечего, и такой пункт в договоре их не смутит.

В деле № А53-22858/2016 компании удалось возместить убытки, которые возникли в результате недобросовестных действий контрагента. В договор включили пункты, где продавец заверяет и гарантирует, что надлежащим образом зарегистрирован, ведет деятельность по юридическому адресу, имеет все необходимые разрешения и надлежащий ОКВЭД, своевременно платит налоги и сдает отчеты, отражает операции по договору в первичке и отчетах. По договору продавец обязуется возместить покупателю потери, вызванные нарушением этих гарантий. В итоге когда покупателю отказали в вычетах, он на основании этого договора через суд возместил потери с продавца.

#НДС

Чтобы добросовестная компания не пострадала из-за поставщика и не понесла убытки из-за отказа в вычете по НДС или налогу на прибыль, можно включить в договор особый пункт о возмещении, ссылаясь на статью 406.1 ГК РФ. Согласно этому пункту поставщик должен будет возместить потери покупателя, если налоговики откажут в вычете НДС по сделке. Пример формулировки на картинке.

В законодательстве нет ограничений для включения такого пункта в договор, а вот подписывать такой договор или нет – дело добровольное. Но если поставщик откажется подписываться под таким договором, это повод задуматься, стоит ли иметь с ним дело. Ведь «белым» компаниям, которые работают добросовестно, платят налоги и сдают отчеты, бояться нечего, и такой пункт в договоре их не смутит.

В деле № А53-22858/2016 компании удалось возместить убытки, которые возникли в результате недобросовестных действий контрагента. В договор включили пункты, где продавец заверяет и гарантирует, что надлежащим образом зарегистрирован, ведет деятельность по юридическому адресу, имеет все необходимые разрешения и надлежащий ОКВЭД, своевременно платит налоги и сдает отчеты, отражает операции по договору в первичке и отчетах. По договору продавец обязуется возместить покупателю потери, вызванные нарушением этих гарантий. В итоге когда покупателю отказали в вычетах, он на основании этого договора через суд возместил потери с продавца.

#НДС

{kind=link}

Построил ТЦ – получил вычеты по НДС – перешел на УСН

Дело № А10-3798/2016. Компания построила торговый центр, получила вычеты, а потом провела реорганизацию в форме выделения. В результате на базе старой компании создали две новые, одна из которых должна была заниматься эксплуатацией, а другая арендой. Первую вскоре ликвидировали, а вторая перешла на УСН и начала сдавать помещения в аренду без НДС.

Налоговики выкатили доначисления, считая, что в таком случае нужно было восстановить суммы НДС, которые включали в вычеты при строительстве. Но суды решили, что все было по закону. В частности, пункт 8 статьи 162.1 НК РФ говорит о том, что при передаче правопреемнику основных средств не нужно восстанавливать НДС, который реорганизованная организация принимала к вычету. Что касается ущерба для бюджета, то его не было. Ведь когда реорганизованная организация принимала к вычету НДС, эти же суммы ее поставщики платили в бюджет.

Если кто-то хочет воспользоваться этой лазейкой, то нужно поторопиться. В Госдуме уже прошел первое чтение законопроект № 720839-7 с изменениями в Налоговый кодекс. Когда закон примут, придется восстанавливать НДС.

#НДС

Дело № А10-3798/2016. Компания построила торговый центр, получила вычеты, а потом провела реорганизацию в форме выделения. В результате на базе старой компании создали две новые, одна из которых должна была заниматься эксплуатацией, а другая арендой. Первую вскоре ликвидировали, а вторая перешла на УСН и начала сдавать помещения в аренду без НДС.

Налоговики выкатили доначисления, считая, что в таком случае нужно было восстановить суммы НДС, которые включали в вычеты при строительстве. Но суды решили, что все было по закону. В частности, пункт 8 статьи 162.1 НК РФ говорит о том, что при передаче правопреемнику основных средств не нужно восстанавливать НДС, который реорганизованная организация принимала к вычету. Что касается ущерба для бюджета, то его не было. Ведь когда реорганизованная организация принимала к вычету НДС, эти же суммы ее поставщики платили в бюджет.

Если кто-то хочет воспользоваться этой лазейкой, то нужно поторопиться. В Госдуме уже прошел первое чтение законопроект № 720839-7 с изменениями в Налоговый кодекс. Когда закон примут, придется восстанавливать НДС.

#НДС