💬🟡 Обозрение: Модель истинных фундаментальных показателей золота (GTFM) Стивена Савилля.

Золотой запас перевел любопытный материал касательно данной модели. В данном случае к золоту стоит относится не только как инвестиционному активу, но и как к макроэкономическому индикатору.

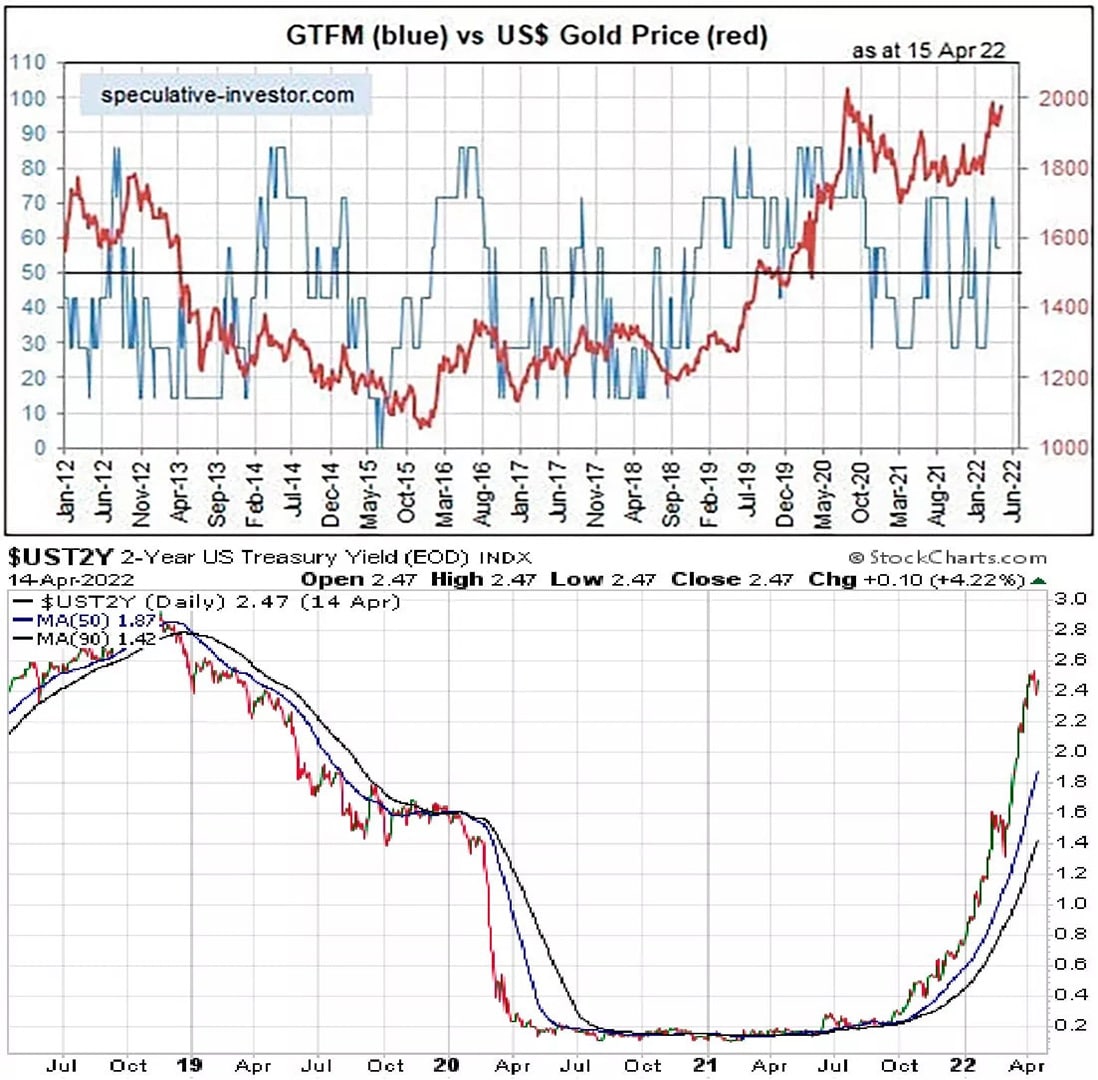

Итак, эта модель учитывает семь наиболее важных фундаментальных факторов, влияющих на цену золота и измеряется в диапазоне от 0 до 100, указывающем, в какой степени условия оптимистичны для золота.

В неё входят:

1) Реальная процентная ставка;

2) Кривая доходности;

3) Относительная сила банковского сектора;

4) Сила акций роста по сравнению с защитными акциями (индикатор того, склоняется ли финансовый мир в сторону роста или безопасности);

5) Кредитные спреды;

6) Общая тенденция цен на сырьевые товары;

7) Соотношение облигации к доллару.

Значение 100 означает максимальный бычий настрой, а 0 — минимальный бычий настрой (максимальный медвежий).

Хотя она может быть полезна для определения момента покупки/продажи активов, связанных с золотом, GTFM не предназначена для использования в качестве индикатора маркет-тайминга. Вместо этого модель указывает направление давления на цену золота со стороны важных фундаментальных факторов.

Самый последний значительный сдвиг в GTFM — с медвежьего на бычий — произошел во второй половине февраля этого года. В настоящее время четыре из семи входных данных для GTFM являются бычьими, поэтому выходные данные модели остаются на бычьей территории.

Ожидается, что GTFM продвинется немного дальше на бычью территорию в течение ближайшего месяца из-за того, что кривая доходности (один из трех в настоящее время медвежьих входных данных) сменит курс на бычий.

Есть три причины, по которым входные данные Кривой доходности для GTFM могут стать бычьими в течение следующих нескольких недель.

В первую очередь, спред доходности облигаций со сроком погашения от 2 до 10 лет стал более инвертированным, чем в конце марта.

Во-вторых, спред доходности сигнализировал о начале нарастания тренда, что на данном этапе цикла также было бы предупреждением о рецессии.

В третьих, доходность 2-летних казначейских облигаций генерировала предварительное свидетельство разворота нисходящего тренда, что она могла бы сделать, опустившись ниже своей 50-дневной скользящей средней.

Следующий график доходности 2-летних казначейских облигаций показывает, что 50-дневная скользящая средняя намного ниже текущей доходности. Тем не менее, она быстро растет и к концу этого месяца должна превысить 2%.

Учитывая то, что происходит на смежных рынках, аналитики ожидают, что разворот GTFM вверх в феврале 2022 года и переход на бычью территорию окажутся устойчивыми, а это означает, что рост рынка золота будет поддерживаться, по крайней мере, еще несколько месяцев.

#золото #gtfm #сырьевыетовары #сырьё #драгоценныеметаллы

Золотой запас перевел любопытный материал касательно данной модели. В данном случае к золоту стоит относится не только как инвестиционному активу, но и как к макроэкономическому индикатору.

Итак, эта модель учитывает семь наиболее важных фундаментальных факторов, влияющих на цену золота и измеряется в диапазоне от 0 до 100, указывающем, в какой степени условия оптимистичны для золота.

В неё входят:

1) Реальная процентная ставка;

2) Кривая доходности;

3) Относительная сила банковского сектора;

4) Сила акций роста по сравнению с защитными акциями (индикатор того, склоняется ли финансовый мир в сторону роста или безопасности);

5) Кредитные спреды;

6) Общая тенденция цен на сырьевые товары;

7) Соотношение облигации к доллару.

Значение 100 означает максимальный бычий настрой, а 0 — минимальный бычий настрой (максимальный медвежий).

Хотя она может быть полезна для определения момента покупки/продажи активов, связанных с золотом, GTFM не предназначена для использования в качестве индикатора маркет-тайминга. Вместо этого модель указывает направление давления на цену золота со стороны важных фундаментальных факторов.

Самый последний значительный сдвиг в GTFM — с медвежьего на бычий — произошел во второй половине февраля этого года. В настоящее время четыре из семи входных данных для GTFM являются бычьими, поэтому выходные данные модели остаются на бычьей территории.

Ожидается, что GTFM продвинется немного дальше на бычью территорию в течение ближайшего месяца из-за того, что кривая доходности (один из трех в настоящее время медвежьих входных данных) сменит курс на бычий.

Есть три причины, по которым входные данные Кривой доходности для GTFM могут стать бычьими в течение следующих нескольких недель.

В первую очередь, спред доходности облигаций со сроком погашения от 2 до 10 лет стал более инвертированным, чем в конце марта.

Во-вторых, спред доходности сигнализировал о начале нарастания тренда, что на данном этапе цикла также было бы предупреждением о рецессии.

В третьих, доходность 2-летних казначейских облигаций генерировала предварительное свидетельство разворота нисходящего тренда, что она могла бы сделать, опустившись ниже своей 50-дневной скользящей средней.

Следующий график доходности 2-летних казначейских облигаций показывает, что 50-дневная скользящая средняя намного ниже текущей доходности. Тем не менее, она быстро растет и к концу этого месяца должна превысить 2%.

Учитывая то, что происходит на смежных рынках, аналитики ожидают, что разворот GTFM вверх в феврале 2022 года и переход на бычью территорию окажутся устойчивыми, а это означает, что рост рынка золота будет поддерживаться, по крайней мере, еще несколько месяцев.

#золото #gtfm #сырьевыетовары #сырьё #драгоценныеметаллы

{kind=link}