💬 Наблюдение: Производство стали в июне 2024 года

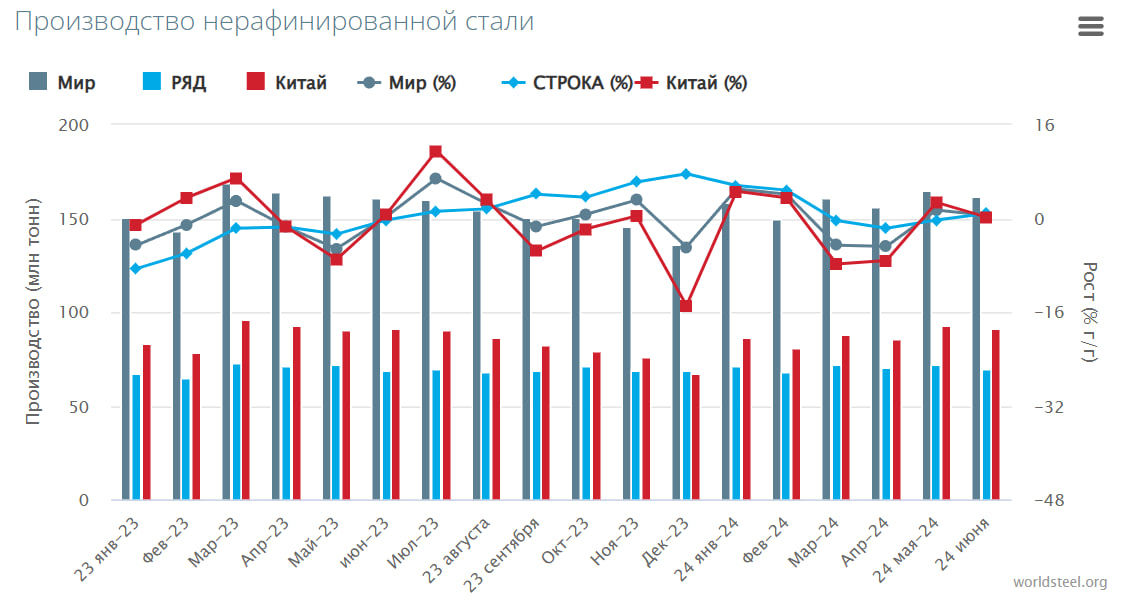

Мировое производство нерафинированной стали в 71 стране, отчитывающейся перед Всемирной ассоциацией стали (worldsteel), составило 161,4 млн тонн (Мт) в июне 2024 года, увеличившись на 0,5% по сравнению с июнем 2023 года.

Производство стали по регионам

🔹В июне 2024 года Африка произвела 1,6 млн тонн, что на 9,6% меньше, чем в июне 2023 года.

🔹В Азии и Океании было произведено 120,6 млн тонн, что на 0,3% больше.

🔹ЕС (27) произвел 11,1 млн тонн, увеличившись на 5,1%.

🔹Европа, другие страны произвели 3,8 млн тонн, увеличившись на 2,1%.

🔹На Ближнем Востоке было произведено 4,6 млн тонн, что на 2,7% меньше.

🔹Северная Америка произвела 8,9 млн тонн, снизившись на 1,9%.

🔹Россия и другие страны СНГ + Украина произвели 7,4 млн тонн, увеличившись на 1,4%.

🔹Южная Америка произвела 3,5 млн тонн, увеличившись на 4,1%.

Топ-10 стран-производителей стали

🔹Китай произвел 91,6 млн тонн в июне 2024 года, что на 0,2% больше, чем в июне 2023 года.

🔹Индия произвела 12,3 млн тонн, увеличившись на 6,0%.

🔹Япония произвела 7,0 млн тонн, снизившись на 4,2%.

🔹Соединенные Штаты произвели 6,7 млн тонн, снизившись на 1,5%.

🔹По оценкам, в России было произведено 6,0 млн тонн, что на 4,1% меньше.

🔹Южная Корея произвела 5,1 млн тонн, снизившись на 7,2%.

🔹Германия произвела 3,2 млн тонн, снизившись на 8,9%.

🔹Турция произвела 3,1 млн тонн, увеличившись на 4,3%.

🔹Иран произвел 2,6 млн тонн, снизившись на 8,5%.

🔹Бразилия произвела 2,9 млн тонн, увеличившись на 11,8%.

#сталь #сырьевыетовары #металлы

Мировое производство нерафинированной стали в 71 стране, отчитывающейся перед Всемирной ассоциацией стали (worldsteel), составило 161,4 млн тонн (Мт) в июне 2024 года, увеличившись на 0,5% по сравнению с июнем 2023 года.

Производство стали по регионам

🔹В июне 2024 года Африка произвела 1,6 млн тонн, что на 9,6% меньше, чем в июне 2023 года.

🔹В Азии и Океании было произведено 120,6 млн тонн, что на 0,3% больше.

🔹ЕС (27) произвел 11,1 млн тонн, увеличившись на 5,1%.

🔹Европа, другие страны произвели 3,8 млн тонн, увеличившись на 2,1%.

🔹На Ближнем Востоке было произведено 4,6 млн тонн, что на 2,7% меньше.

🔹Северная Америка произвела 8,9 млн тонн, снизившись на 1,9%.

🔹Россия и другие страны СНГ + Украина произвели 7,4 млн тонн, увеличившись на 1,4%.

🔹Южная Америка произвела 3,5 млн тонн, увеличившись на 4,1%.

Топ-10 стран-производителей стали

🔹Китай произвел 91,6 млн тонн в июне 2024 года, что на 0,2% больше, чем в июне 2023 года.

🔹Индия произвела 12,3 млн тонн, увеличившись на 6,0%.

🔹Япония произвела 7,0 млн тонн, снизившись на 4,2%.

🔹Соединенные Штаты произвели 6,7 млн тонн, снизившись на 1,5%.

🔹По оценкам, в России было произведено 6,0 млн тонн, что на 4,1% меньше.

🔹Южная Корея произвела 5,1 млн тонн, снизившись на 7,2%.

🔹Германия произвела 3,2 млн тонн, снизившись на 8,9%.

🔹Турция произвела 3,1 млн тонн, увеличившись на 4,3%.

🔹Иран произвел 2,6 млн тонн, снизившись на 8,5%.

🔹Бразилия произвела 2,9 млн тонн, увеличившись на 11,8%.

#сталь #сырьевыетовары #металлы

{kind=link}

💬 Наблюдение: WBMS профицит на рынке алюминия составил в январе-мае 362,5 тыс. тонн

Согласно данным World Bureau of Metals Statistics (WBMS), за январь-май 2024 года переизбыток на рынке первичного алюминия в мире достиг 362,5 тыс. тонн. Объёмы потребления в течение указанного периода оцениваются на уровне 29,1502 млн. тонн, в то время как производство первичного алюминия достигло 29,5127 млн. тонн, сообщает Shanghai Metals Market (SMM).

В течение мая 2024 года общемировое производство первичного алюминия составило 6,0053 млн. тонн, потребление — 5,9002 млн. тонн. Профицит — 105,1 тыс. тонн.

#алюминий #металлы #сырьевыетовары

Согласно данным World Bureau of Metals Statistics (WBMS), за январь-май 2024 года переизбыток на рынке первичного алюминия в мире достиг 362,5 тыс. тонн. Объёмы потребления в течение указанного периода оцениваются на уровне 29,1502 млн. тонн, в то время как производство первичного алюминия достигло 29,5127 млн. тонн, сообщает Shanghai Metals Market (SMM).

В течение мая 2024 года общемировое производство первичного алюминия составило 6,0053 млн. тонн, потребление — 5,9002 млн. тонн. Профицит — 105,1 тыс. тонн.

#алюминий #металлы #сырьевыетовары

💬 Наблюдение: В первом полугодии в России на 8,3% увеличилась добыча газа

Россия нарастила газовое производство в январе–июне текущего года на 8,3%, до 357,3 млрд кубометров, пишет «Коммерсант».

Причем в июне этот показатель достиг 9,5%, так как «Газпром» увеличил поставки за рубеж, а жара дала импульс росту потребления газа на внутреннем рынке. Независимые производители были вынуждены сокращать газовое производство, видимо, по причине соблюдения условий сделки ОПЕК+.

Любопытно, что вчера статистику по газу дал Интерфакс со ссылкой на Росстат: цифры бьются, но не совпадают. По данным агентства, за полгода добыча газа в РФ выросла на 8,2% — до 345,8 млрд куб. м, за июнь достигла 46,5 млрд куб. м, рост составляет 7,6%.

«Коммерсант» же подсчитал по косвенным показателям, что рост добычи «Газпрома» за шестимесячный период составляет 12,3% до 229,8 млрд. В июне концерн ускорил производство на 17,4%.

За полгода экспорт «Газпромом» через ГТС Украины увеличились на 34%, а по «Турецкому потоку» на 60%. Российским электростанциям в европейской части страны в июне поставки выросли на 16,6% в годовом исчислении, а Центральном федеральном округе на 25% год к году. При этом концерн в прошлом месяце делал сразу два объявления о рекордах потребления газа в РФ.

НОВАТЭК за шесть месяцев нарастил производство на 3% к этому же периоду 2023 года до 41 млрд. Добыча в июне также повышалась на 8%. «Роснефть» за этот период увеличила газовое производство на 2,4% до 39,8 млрд, в прошлом месяце рост составил 4,5% в годовом выражении. «Газпром нефти» в январе–июне добыла на 4,76% дольше газа — 15 млрд, но в июне производство упало на 6%. Показатель ННК остался на уровне 2023 года — 3,25 млрд, хотя в июне производство выросло на 1,5%.

Другие нефтегазовые компании сокращали показатели газовой добычи. Так ЛУКОЙЛ за шесть месяцев снизил производство на 0,5%, до 9 млрд кубометров из-за падения производственных показателей в Западной Сибири. «Сургутнефтегаз» сразу уронил газовую добычу на 12% до 3,2 млрд.

На Сахалине динамика была разнонаправленная. «Сахалин-1» за полгода нарастил добычу газа на 4,5%, до 4,93 млрд. «Сахалине-2», наоборот, снизил этот показатель на 3,8%, до 8,13 млрд.

#газ #сырьевыетовары

Россия нарастила газовое производство в январе–июне текущего года на 8,3%, до 357,3 млрд кубометров, пишет «Коммерсант».

Причем в июне этот показатель достиг 9,5%, так как «Газпром» увеличил поставки за рубеж, а жара дала импульс росту потребления газа на внутреннем рынке. Независимые производители были вынуждены сокращать газовое производство, видимо, по причине соблюдения условий сделки ОПЕК+.

Любопытно, что вчера статистику по газу дал Интерфакс со ссылкой на Росстат: цифры бьются, но не совпадают. По данным агентства, за полгода добыча газа в РФ выросла на 8,2% — до 345,8 млрд куб. м, за июнь достигла 46,5 млрд куб. м, рост составляет 7,6%.

«Коммерсант» же подсчитал по косвенным показателям, что рост добычи «Газпрома» за шестимесячный период составляет 12,3% до 229,8 млрд. В июне концерн ускорил производство на 17,4%.

За полгода экспорт «Газпромом» через ГТС Украины увеличились на 34%, а по «Турецкому потоку» на 60%. Российским электростанциям в европейской части страны в июне поставки выросли на 16,6% в годовом исчислении, а Центральном федеральном округе на 25% год к году. При этом концерн в прошлом месяце делал сразу два объявления о рекордах потребления газа в РФ.

НОВАТЭК за шесть месяцев нарастил производство на 3% к этому же периоду 2023 года до 41 млрд. Добыча в июне также повышалась на 8%. «Роснефть» за этот период увеличила газовое производство на 2,4% до 39,8 млрд, в прошлом месяце рост составил 4,5% в годовом выражении. «Газпром нефти» в январе–июне добыла на 4,76% дольше газа — 15 млрд, но в июне производство упало на 6%. Показатель ННК остался на уровне 2023 года — 3,25 млрд, хотя в июне производство выросло на 1,5%.

Другие нефтегазовые компании сокращали показатели газовой добычи. Так ЛУКОЙЛ за шесть месяцев снизил производство на 0,5%, до 9 млрд кубометров из-за падения производственных показателей в Западной Сибири. «Сургутнефтегаз» сразу уронил газовую добычу на 12% до 3,2 млрд.

На Сахалине динамика была разнонаправленная. «Сахалин-1» за полгода нарастил добычу газа на 4,5%, до 4,93 млрд. «Сахалине-2», наоборот, снизил этот показатель на 3,8%, до 8,13 млрд.

#газ #сырьевыетовары

💬 Наблюдение: Rystad Запасы нефти ОПЕК намного ниже, чем сообщалось официально

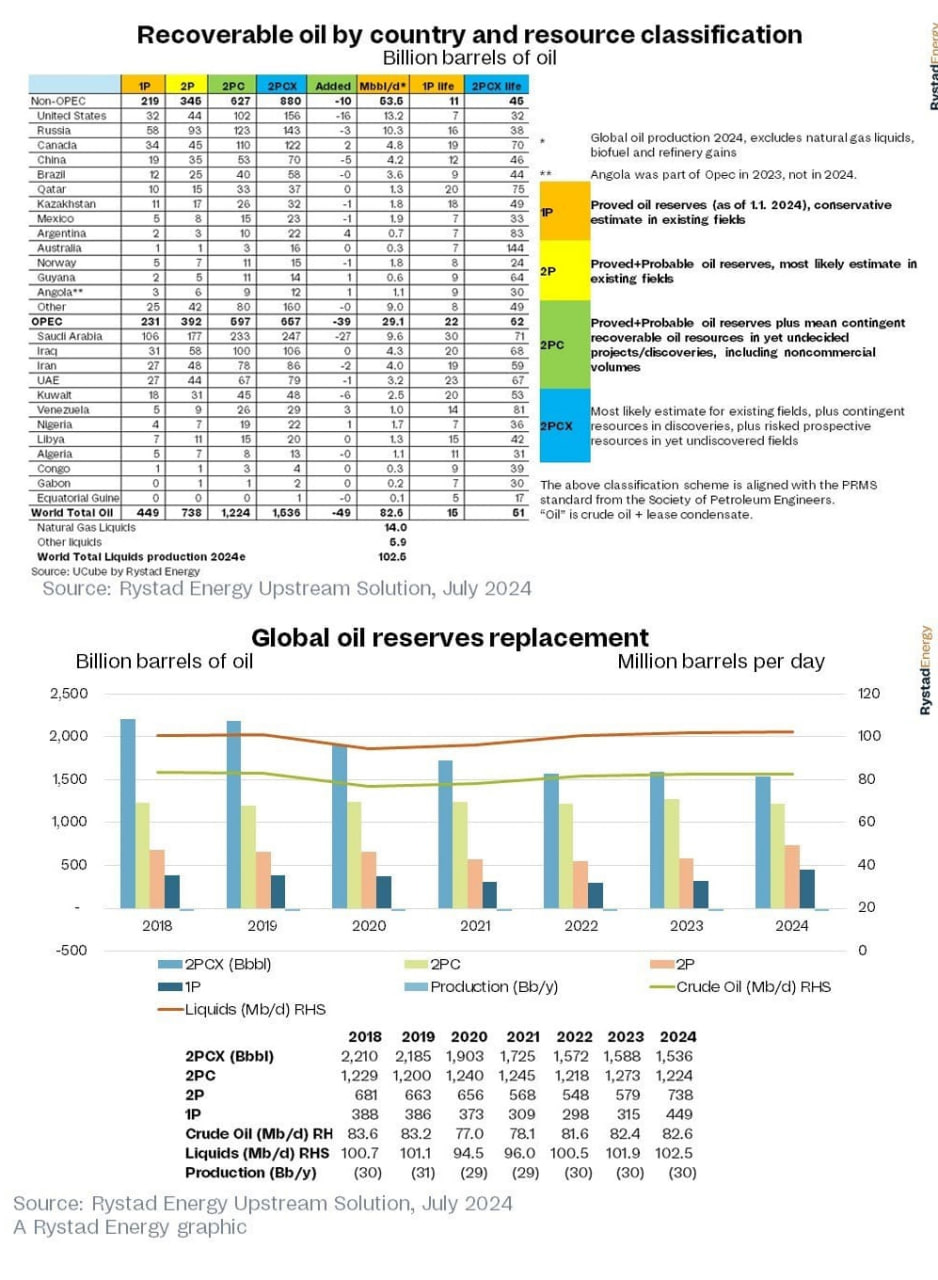

Последнее исследование Rystad Energy показывает, что мировые извлекаемые запасы нефти остаются в основном стабильными на уровне около 1 500 миллиардов баррелей, что примерно на 52 миллиарда баррелей меньше, чем в нашем анализе 2023 года. Из этого снижения по сравнению с аналогичным периодом прошлого года 30 миллиардов баррелей обусловлены одним годом добычи, а 22 миллиарда баррелей в основном обусловлены корректировкой в сторону понижения условных ресурсов при открытиях.

Наибольший пересмотр в сторону понижения наблюдается в Саудовской Аравии, где приоритеты развития сместились с расширения морских мощностей на наземное уплотняющее бурение. Единственной страной с каким-либо значительным ростом в 2024 году является Аргентина, где прирост составил 4 млрд баррелей благодаря снижению рисков сланцевых проектов в формации Vaca Muerta.

Прогноз добычи нефти:

Верхний предел добычи нефти может быть достигнут при ценах выше 100 долларов за баррель, с пиком в 2035 году (120 млн баррелей в сутки), после чего добыча снизится до 85 млн баррелей в сутки к 2050 году.

В реалистичном сценарии добыча достигнет пика в 2030 году (108 млн баррелей в сутки) и снизится до 55 млн баррелей в сутки к 2050 году.

Влияние энергетического перехода:

Снижение геологоразведочных работ с 2019 года привело к сокращению извлекаемых ресурсов на 700 миллиардов баррелей.

Энергетический переход, особенно электрификация транспортных средств, критичен для снижения спроса на нефть и цен на нефть.

Восходящие данные и анализ показывают, что члены ОПЕК владеют 657 миллиардами баррелей извлекаемой нефти, что составляет около 40% от общемирового объема, и значительно ниже официально заявленных запасов нефти в 1,215 миллиарда баррелей. Эти официальные цифры, как сообщают страны-члены ОПЕК в Статистическом обзоре BP 2022, могут быть завышены и завышены почти в два раза. Больше всего завышенных данных поступает из Венесуэлы, Ирана, Ливии и Кувейта, в то время как Канада является единственной страной ОЭСР, которая, по-видимому, завышает запасы нефти, где большая часть ресурсов нефтеносных песков останется в затруднительном положении из-за повышенных затрат на разработку.

Пятерка стран с наибольшим объемом извлекаемой нефти остается такой же, как и в 2023 году. Возглавляет список Саудовская Аравия с 247 миллиардами баррелей, за ней следуют США с 156 миллиардами баррелей. Россия имеет 143 миллиарда баррелей, Канада — 122 миллиарда баррелей, а Ирак — 105 миллиардов баррелей. Страны Латинской Америки показали довольно хорошие результаты по сравнению с другими регионами, при этом Бразилия, Мексика, Аргентина, Гайана и Венесуэла остались относительно стабильными или выросли незначительно.

Влияние на глобальное потепление:

Остаточные запасы нефти могут добавить 0,2 градуса к глобальному потеплению.

Реалистичный сценарий энергоперехода может ограничить потепление до 1,9 градуса, но маловероятен при текущем уровне спроса на нефть.

Rystad Energy также сообщает о доказанных запасах нефти в 449 млрд баррелей, согласно признанным стандартам. Это обеспечивает нижний предел остаточных запасов нефти в случае, если не будут утверждены новые проекты разработки и все геологоразведочные работы будут остановлены. Это значительный пересмотр в сторону повышения с 2023 года, обусловленный увеличением объема уплотняющего бурения на суше в Саудовской Аравии.

#нефть #сырьевыетовары

Последнее исследование Rystad Energy показывает, что мировые извлекаемые запасы нефти остаются в основном стабильными на уровне около 1 500 миллиардов баррелей, что примерно на 52 миллиарда баррелей меньше, чем в нашем анализе 2023 года. Из этого снижения по сравнению с аналогичным периодом прошлого года 30 миллиардов баррелей обусловлены одним годом добычи, а 22 миллиарда баррелей в основном обусловлены корректировкой в сторону понижения условных ресурсов при открытиях.

Наибольший пересмотр в сторону понижения наблюдается в Саудовской Аравии, где приоритеты развития сместились с расширения морских мощностей на наземное уплотняющее бурение. Единственной страной с каким-либо значительным ростом в 2024 году является Аргентина, где прирост составил 4 млрд баррелей благодаря снижению рисков сланцевых проектов в формации Vaca Muerta.

Прогноз добычи нефти:

Верхний предел добычи нефти может быть достигнут при ценах выше 100 долларов за баррель, с пиком в 2035 году (120 млн баррелей в сутки), после чего добыча снизится до 85 млн баррелей в сутки к 2050 году.

В реалистичном сценарии добыча достигнет пика в 2030 году (108 млн баррелей в сутки) и снизится до 55 млн баррелей в сутки к 2050 году.

Влияние энергетического перехода:

Снижение геологоразведочных работ с 2019 года привело к сокращению извлекаемых ресурсов на 700 миллиардов баррелей.

Энергетический переход, особенно электрификация транспортных средств, критичен для снижения спроса на нефть и цен на нефть.

Восходящие данные и анализ показывают, что члены ОПЕК владеют 657 миллиардами баррелей извлекаемой нефти, что составляет около 40% от общемирового объема, и значительно ниже официально заявленных запасов нефти в 1,215 миллиарда баррелей. Эти официальные цифры, как сообщают страны-члены ОПЕК в Статистическом обзоре BP 2022, могут быть завышены и завышены почти в два раза. Больше всего завышенных данных поступает из Венесуэлы, Ирана, Ливии и Кувейта, в то время как Канада является единственной страной ОЭСР, которая, по-видимому, завышает запасы нефти, где большая часть ресурсов нефтеносных песков останется в затруднительном положении из-за повышенных затрат на разработку.

Пятерка стран с наибольшим объемом извлекаемой нефти остается такой же, как и в 2023 году. Возглавляет список Саудовская Аравия с 247 миллиардами баррелей, за ней следуют США с 156 миллиардами баррелей. Россия имеет 143 миллиарда баррелей, Канада — 122 миллиарда баррелей, а Ирак — 105 миллиардов баррелей. Страны Латинской Америки показали довольно хорошие результаты по сравнению с другими регионами, при этом Бразилия, Мексика, Аргентина, Гайана и Венесуэла остались относительно стабильными или выросли незначительно.

Влияние на глобальное потепление:

Остаточные запасы нефти могут добавить 0,2 градуса к глобальному потеплению.

Реалистичный сценарий энергоперехода может ограничить потепление до 1,9 градуса, но маловероятен при текущем уровне спроса на нефть.

Rystad Energy также сообщает о доказанных запасах нефти в 449 млрд баррелей, согласно признанным стандартам. Это обеспечивает нижний предел остаточных запасов нефти в случае, если не будут утверждены новые проекты разработки и все геологоразведочные работы будут остановлены. Это значительный пересмотр в сторону повышения с 2023 года, обусловленный увеличением объема уплотняющего бурения на суше в Саудовской Аравии.

#нефть #сырьевыетовары

{kind=link}

💬 Наблюдение: Цены на нефть находятся на низком уровне, но эскалация конфликта на Ближнем Востоке может резко изменить стоимость черного золота на мировом рынке

Министерский комитет ОПЕК+, который должен состояться 1 августа, скорее всего, не внесет какие-либо изменения в текущие квоты по добыче, несмотря на июльское падение стоимости нефти, сообщает Reuters со ссылкой на информированные источники.

В настоящее время сокращение добычи ОПЕК+ составляет 5,86 млн б/с, или порядка 5,7% всего мирового потребления. ОПЕК+ принял решение постепенно сворачивать сокращение на 2,2 млн б/с с октября 2024 года по сентябрь 2025 года.

При этом ранее представители стран экспортеров говорили, что могут пересмотреть свое решение по наращиванию производства, если, по их мнению, рынок будет недостаточно сбалансирован.

Пока стоимость нефти держится на достаточно низком уровне: цены на Brent находятся в пределах $80 за баррель, WTI стоит порядка $76. Однако обострения военного напряжения на Ближнем Востоке может изменить эти медвежьи настроения. ХАМАС заявил, что Израиль убил его политического лидера Исмаила Ханию в результате авиаудара в Иране. Это произошло после более ранней атаки Израиля на Бейрут. Очевидно, что после этого не стоит сохранять надежду на перемирие и прекращение огня.

Сейчас трейдеры оценивают риск эскалации конфликта и то, может ли он повлиять на производство и экспорт ближневосточного сырья.

Сообщает https://oilcapital.ru/

#нефть #опек #сырьевыетовары

Министерский комитет ОПЕК+, который должен состояться 1 августа, скорее всего, не внесет какие-либо изменения в текущие квоты по добыче, несмотря на июльское падение стоимости нефти, сообщает Reuters со ссылкой на информированные источники.

В настоящее время сокращение добычи ОПЕК+ составляет 5,86 млн б/с, или порядка 5,7% всего мирового потребления. ОПЕК+ принял решение постепенно сворачивать сокращение на 2,2 млн б/с с октября 2024 года по сентябрь 2025 года.

При этом ранее представители стран экспортеров говорили, что могут пересмотреть свое решение по наращиванию производства, если, по их мнению, рынок будет недостаточно сбалансирован.

Пока стоимость нефти держится на достаточно низком уровне: цены на Brent находятся в пределах $80 за баррель, WTI стоит порядка $76. Однако обострения военного напряжения на Ближнем Востоке может изменить эти медвежьи настроения. ХАМАС заявил, что Израиль убил его политического лидера Исмаила Ханию в результате авиаудара в Иране. Это произошло после более ранней атаки Израиля на Бейрут. Очевидно, что после этого не стоит сохранять надежду на перемирие и прекращение огня.

Сейчас трейдеры оценивают риск эскалации конфликта и то, может ли он повлиять на производство и экспорт ближневосточного сырья.

Сообщает https://oilcapital.ru/

#нефть #опек #сырьевыетовары

💬 Наблюдение: Рынок нефти приближается к точке прорыва

Цены на сырую нефть уже около года находятся в жестком диапазоне, при этом медвежьи и бычьи факторы в значительной степени уравновешивают друг друга. Но один из крупных компаний с Уолл-стрит считает, что рынок приближается к точке прорыва. Вопрос только в том, будет ли прорыв медвежьим или бычьим.

В недавней заметке аналитики Bank of America назвали текущую ситуацию с сырой нефтью Бермудским треугольником из-за дурной славы региона как своего рода черной дыры, где суда и самолеты бесследно исчезают. В случае с нефтью исчезновение может быть связано с опасениями по поводу спроса в Китае или ожиданиями продления сокращения добычи ОПЕК+, пишет Investing. com.

Анализ BofA основан на технических индикаторах, которые указывают на то, что нефть испытывает растущее давление, сравнивая прошлый год или около того в торговле нефтью с плотно закрученной весной. Рано или поздно пружина будет выпущена, и, согласно BofA, этот момент близок.

Если говорить скорее практически, чем технически, то шансы на то, что ОПЕК+ свернет сокращение добычи, не так уж велики. Группа неоднократно давала понять, что сделает это только в том случае, если цены вырастут намного выше, чем сейчас. В настоящее время цены падают, потому что военная премия от конфликта на Ближнем Востоке сокращается, в то время как медвежий настрой спроса на Китай подкрепляется экономическими данными. Ранее сегодня нефть марки Brent опустилась ниже $80 за баррель.

Кстати, аналитики Bank of America, похоже, склоняются к медвежьему прорыву. На самом деле, они ожидают, что цены на нефть упадут до 60 долларов к концу года, а это означает, что негативные ожидания перевесят любые позитивные события. Это говорит о том, что внимание к Китаю, вероятно, останется сильным, а другие фундаментальные факторы, такие как состояние мировых запасов нефти, отойдут на второй план.

Rystad Energy недавно сообщила, что мировые извлекаемые запасы оказались ниже, чем показали официальные отчеты, что должно было звучать оптимистично для нефти, но этого не произошло из-за более абстрактного характера общих запасов, а не из-за повседневных тенденций добычи и спроса. Энергетическое исследовательское агентство подсчитало, что общее количество баррелей составляет 1,5 триллиона баррелей, что примерно на 52 миллиарда баррелей меньше, чем в прошлом году. Rystad объяснил снижение годовым объемом производства с 2023 года и корректировкой ресурсов в сторону понижения.

Основываясь на этой сумме, Rystad прогнозирует, что добыча нефти может достичь пика примерно в 120 миллионов баррелей в день в 2035 году, а затем снизиться до 85 миллионов баррелей в день к 2050 году. Тем не менее, это был «высокий сценарий», при котором спрос на нефть был таким же высоким, как сейчас, а это не тот сценарий, который больше всего нравится самой Rystad. Компания предпочла бы сценарий, при котором электрификация транспорта приведет к снижению спроса на нефть, поскольку имеющихся запасов недостаточно для поддержания гораздо более высокого спроса.

Тем не менее, все это долгосрочные прогнозы, и они, как известно, неточны. В краткосрочной перспективе цены на нефть, скорее всего, останутся застрявшими между скалой китайского спроса, то есть китайскими экономическими показателями, и тяжелым местом ближневосточного конфликта. Побочным эффектом является ОПЕК и ее сокращение добычи, которое, вероятно, можно с уверенностью сказать, никуда не денется, пока нефть марки Brent не приблизится к 90 долларам или даже не превысит ее.

Действительно, аналитики Bank of America также допускают такое развитие событий, говоря, что если Brent сможет превысить $89 за баррель, то к концу года она может вырасти до $105 за баррель. Для этого, вероятно, потребуется серьезная эскалация на Ближнем Востоке или спад добычи сланцевой нефти в США.

#нефть #сырьевыетовары

Цены на сырую нефть уже около года находятся в жестком диапазоне, при этом медвежьи и бычьи факторы в значительной степени уравновешивают друг друга. Но один из крупных компаний с Уолл-стрит считает, что рынок приближается к точке прорыва. Вопрос только в том, будет ли прорыв медвежьим или бычьим.

В недавней заметке аналитики Bank of America назвали текущую ситуацию с сырой нефтью Бермудским треугольником из-за дурной славы региона как своего рода черной дыры, где суда и самолеты бесследно исчезают. В случае с нефтью исчезновение может быть связано с опасениями по поводу спроса в Китае или ожиданиями продления сокращения добычи ОПЕК+, пишет Investing. com.

Анализ BofA основан на технических индикаторах, которые указывают на то, что нефть испытывает растущее давление, сравнивая прошлый год или около того в торговле нефтью с плотно закрученной весной. Рано или поздно пружина будет выпущена, и, согласно BofA, этот момент близок.

Если говорить скорее практически, чем технически, то шансы на то, что ОПЕК+ свернет сокращение добычи, не так уж велики. Группа неоднократно давала понять, что сделает это только в том случае, если цены вырастут намного выше, чем сейчас. В настоящее время цены падают, потому что военная премия от конфликта на Ближнем Востоке сокращается, в то время как медвежий настрой спроса на Китай подкрепляется экономическими данными. Ранее сегодня нефть марки Brent опустилась ниже $80 за баррель.

Кстати, аналитики Bank of America, похоже, склоняются к медвежьему прорыву. На самом деле, они ожидают, что цены на нефть упадут до 60 долларов к концу года, а это означает, что негативные ожидания перевесят любые позитивные события. Это говорит о том, что внимание к Китаю, вероятно, останется сильным, а другие фундаментальные факторы, такие как состояние мировых запасов нефти, отойдут на второй план.

Rystad Energy недавно сообщила, что мировые извлекаемые запасы оказались ниже, чем показали официальные отчеты, что должно было звучать оптимистично для нефти, но этого не произошло из-за более абстрактного характера общих запасов, а не из-за повседневных тенденций добычи и спроса. Энергетическое исследовательское агентство подсчитало, что общее количество баррелей составляет 1,5 триллиона баррелей, что примерно на 52 миллиарда баррелей меньше, чем в прошлом году. Rystad объяснил снижение годовым объемом производства с 2023 года и корректировкой ресурсов в сторону понижения.

Основываясь на этой сумме, Rystad прогнозирует, что добыча нефти может достичь пика примерно в 120 миллионов баррелей в день в 2035 году, а затем снизиться до 85 миллионов баррелей в день к 2050 году. Тем не менее, это был «высокий сценарий», при котором спрос на нефть был таким же высоким, как сейчас, а это не тот сценарий, который больше всего нравится самой Rystad. Компания предпочла бы сценарий, при котором электрификация транспорта приведет к снижению спроса на нефть, поскольку имеющихся запасов недостаточно для поддержания гораздо более высокого спроса.

Тем не менее, все это долгосрочные прогнозы, и они, как известно, неточны. В краткосрочной перспективе цены на нефть, скорее всего, останутся застрявшими между скалой китайского спроса, то есть китайскими экономическими показателями, и тяжелым местом ближневосточного конфликта. Побочным эффектом является ОПЕК и ее сокращение добычи, которое, вероятно, можно с уверенностью сказать, никуда не денется, пока нефть марки Brent не приблизится к 90 долларам или даже не превысит ее.

Действительно, аналитики Bank of America также допускают такое развитие событий, говоря, что если Brent сможет превысить $89 за баррель, то к концу года она может вырасти до $105 за баррель. Для этого, вероятно, потребуется серьезная эскалация на Ближнем Востоке или спад добычи сланцевой нефти в США.

#нефть #сырьевыетовары

🇺🇸🛢Отчёт: Газ Сша - запасы Eia = +18 BCF (ожидания +31 BCF / ранее +22 BCF)

#газ #отчёт #сырьевыетовары

#газ #отчёт #сырьевыетовары

💬 Наблюдение: Росстат производство нержавеющей стали сократилось за I полугодие на 9,1%

Согласно докладу Федеральной службы государственной статистики «О социально-экономическом положении России», индекс металлургического производства в РФ за июнь 2024 года составил в годовом соотношении 98,8%, в январе-июне — 100% относительно I полугодия 2023 года.

Объёмы производства нелегированной стали в слитках/прочих первичных формах и полуфабрикатов из неё за июнь сократились на 5,7% в годовом сопоставлении до 4,7 млн. тонн, относительно предыдущего месяца произошло снижение на 2,2%. С начала года производство было снижено на 5,2% до 28,4 млн. тонн.

Стали нержавеющей в слитках/в прочих первичных формах, а также полуфабрикатов из неё было произведено 23,1 тыс. тонн — на 23,8% меньше год к году и на 5,1% к маю. По результатам января-июня показатели ухудшились на 9,1%.

Июньское производство прочей легированной стали в слитках/прочих первичных формах и полуфабрикатов из неё составило 1,3 млн. тонн. В годовом соотношении объёмы выросли на 4,4%, к маю — снизились на 5,5%. За первые полгода прирост составил 5,8%.

Готового проката российские металлурги произвели в течение июня 5,2 млн. тонн — на 0,5% меньше год к году и на 3,7% относительно предыдущего месяца. С начала года объёмы сократились на 2,4% до 31,1 млн. тонн, следует из данных Росстата.

#сталь #сырьевыетовары #металлы

Согласно докладу Федеральной службы государственной статистики «О социально-экономическом положении России», индекс металлургического производства в РФ за июнь 2024 года составил в годовом соотношении 98,8%, в январе-июне — 100% относительно I полугодия 2023 года.

Объёмы производства нелегированной стали в слитках/прочих первичных формах и полуфабрикатов из неё за июнь сократились на 5,7% в годовом сопоставлении до 4,7 млн. тонн, относительно предыдущего месяца произошло снижение на 2,2%. С начала года производство было снижено на 5,2% до 28,4 млн. тонн.

Стали нержавеющей в слитках/в прочих первичных формах, а также полуфабрикатов из неё было произведено 23,1 тыс. тонн — на 23,8% меньше год к году и на 5,1% к маю. По результатам января-июня показатели ухудшились на 9,1%.

Июньское производство прочей легированной стали в слитках/прочих первичных формах и полуфабрикатов из неё составило 1,3 млн. тонн. В годовом соотношении объёмы выросли на 4,4%, к маю — снизились на 5,5%. За первые полгода прирост составил 5,8%.

Готового проката российские металлурги произвели в течение июня 5,2 млн. тонн — на 0,5% меньше год к году и на 3,7% относительно предыдущего месяца. С начала года объёмы сократились на 2,4% до 31,1 млн. тонн, следует из данных Росстата.

#сталь #сырьевыетовары #металлы

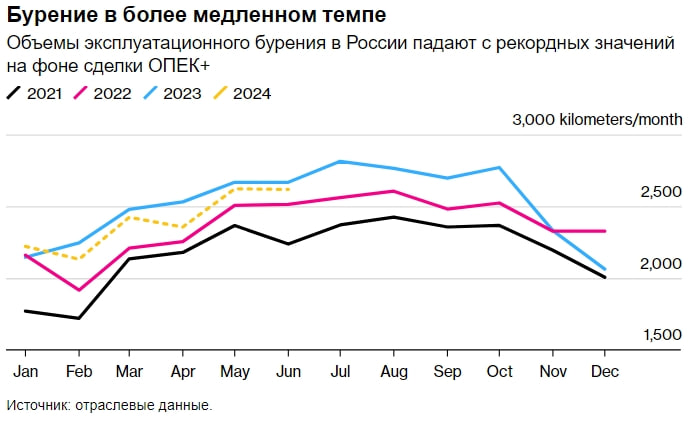

💬 Наблюдение: Объем бурения в России упал с рекордного уровня на фоне ограничений ОПЕК+

Снижение объема бурения: В первой половине 2024 года объем бурения в России снизился на 2,5% по сравнению с аналогичным периодом прошлого года. Это связано с ограничениями в рамках соглашения ОПЕК+.

Ограничения ОПЕК+: Россия сократила добычу нефти, следуя соглашению с ОПЕК+, чтобы стабилизировать мировой рынок нефти. Это ограничивает капиталовложения в бурение, так как компании стремятся поддерживать текущие уровни добычи, а не увеличивать их.

Сокращение добычи: Россия реализует несколько пакетов мер по сокращению добычи нефти в рамках ОПЕК+. Несмотря на это, в июне 2024 года Россия добывала нефть выше согласованных уровней.

Влияние на переработку нефти: Замедление бурения также связано со снижением объемов переработки нефти, на которую повлияли атаки украинских беспилотников и плановое техническое обслуживание.

Устойчивость к санкциям: Российская нефтяная отрасль демонстрировала устойчивость к санкциям, введенным из-за Украины, с ростом бурения в 2022 и 2023 годах. Однако в 2024 году рост замедлился из-за влияния ограничений ОПЕК+.

Прогнозы на будущее: Ожидается, что в 2024 году общий объем бурения в России снизится, но в 2025 году вновь вырастет, превысив 30 000 километров.

Подробнее в статье: https://www.profinance.ru/news/2024/08/02/cd2m-obem-bureniya-v-rossii-upal-s-rekordnogo-urovnya-na-fone-ogranichenij-opek.html

#опек #нефть #сырьевыетовары

Снижение объема бурения: В первой половине 2024 года объем бурения в России снизился на 2,5% по сравнению с аналогичным периодом прошлого года. Это связано с ограничениями в рамках соглашения ОПЕК+.

Ограничения ОПЕК+: Россия сократила добычу нефти, следуя соглашению с ОПЕК+, чтобы стабилизировать мировой рынок нефти. Это ограничивает капиталовложения в бурение, так как компании стремятся поддерживать текущие уровни добычи, а не увеличивать их.

Сокращение добычи: Россия реализует несколько пакетов мер по сокращению добычи нефти в рамках ОПЕК+. Несмотря на это, в июне 2024 года Россия добывала нефть выше согласованных уровней.

Влияние на переработку нефти: Замедление бурения также связано со снижением объемов переработки нефти, на которую повлияли атаки украинских беспилотников и плановое техническое обслуживание.

Устойчивость к санкциям: Российская нефтяная отрасль демонстрировала устойчивость к санкциям, введенным из-за Украины, с ростом бурения в 2022 и 2023 годах. Однако в 2024 году рост замедлился из-за влияния ограничений ОПЕК+.

Прогнозы на будущее: Ожидается, что в 2024 году общий объем бурения в России снизится, но в 2025 году вновь вырастет, превысив 30 000 километров.

Подробнее в статье: https://www.profinance.ru/news/2024/08/02/cd2m-obem-bureniya-v-rossii-upal-s-rekordnogo-urovnya-na-fone-ogranichenij-opek.html

#опек #нефть #сырьевыетовары

{kind=link}

💬 Наблюдение: В ArcelorMittal ожидают улучшения стального спроса

Согласно августовскому прогнозу ArcelorMittal (сталепроизводитель №2 в мире), в течение II полугодия общемировое видимое стальное потребление будет выше, чем за аналогичный период 2023 года. По итогам 2024 года в Китае ожидается динамика от -1% до +1% (ранее — от 0 до +2%), вне КНР — +2,5-3% (прежний прогноз — +3-4%), сообщает пресс-служба металлургической компании.

Для США динамика оценивается от +1% до +3% (ранее предполагался рост на 1,5-3,5%), для Европы — от 0% до +2% (весенние ожидания ArcelorMittal — от +2% до +4%), для Индии — от +7,5% до +9,5% (ранее — +6,5-8,5%). В Бразилии видимое потребление стали может улучшиться на 1-3% (прежний прогноз — +0,5-2,5%).

В течение I полугодия 2024 года выплавка стали у предприятий металлургической компании составила 29,1 млн. тонн по сравнению с 29,2 млн. тонн в январе-июне прошлого года. Объёмы поставок металлопродукции ArcelorMittal за январь-июнь составили 27,3 млн. тонн (за I полугодие — 28,7 млн. тонн).

#сталь #сырьевыетовары

Согласно августовскому прогнозу ArcelorMittal (сталепроизводитель №2 в мире), в течение II полугодия общемировое видимое стальное потребление будет выше, чем за аналогичный период 2023 года. По итогам 2024 года в Китае ожидается динамика от -1% до +1% (ранее — от 0 до +2%), вне КНР — +2,5-3% (прежний прогноз — +3-4%), сообщает пресс-служба металлургической компании.

Для США динамика оценивается от +1% до +3% (ранее предполагался рост на 1,5-3,5%), для Европы — от 0% до +2% (весенние ожидания ArcelorMittal — от +2% до +4%), для Индии — от +7,5% до +9,5% (ранее — +6,5-8,5%). В Бразилии видимое потребление стали может улучшиться на 1-3% (прежний прогноз — +0,5-2,5%).

В течение I полугодия 2024 года выплавка стали у предприятий металлургической компании составила 29,1 млн. тонн по сравнению с 29,2 млн. тонн в январе-июне прошлого года. Объёмы поставок металлопродукции ArcelorMittal за январь-июнь составили 27,3 млн. тонн (за I полугодие — 28,7 млн. тонн).

#сталь #сырьевыетовары

🇺🇸🛢Отчëт: Нефть - запасы Eia

Сырая нефть = -3.728 млн (ожидания = -1.600 млн / ранее -3.436 млн)

#нефть #сырьевыетовары #отчёт

Сырая нефть = -3.728 млн (ожидания = -1.600 млн / ранее -3.436 млн)

#нефть #сырьевыетовары #отчёт

💬 Наблюдение: Eжемесячный отчет Опек по рынкам нефти

1) Опек впервые за этот год снизил прогноз по росту спроса на нефть в 2024 году — на 135 тыс. б/с, до 2,1 млн б/с

2) Опек сохранил прогноз по росту предложения нефти от стран «не опек+» в 2024 г. и 2025 г. на уровне 1,2 млн б/с и 1,1 млн б/с

3) Страны опек+ в июле нарастили добычу нефти на 110 тыс. б/с, превысили план с учетом всех добровольных сокращений на 93 тыс. б/с

#опек #нефть #сырьевыетовары

1) Опек впервые за этот год снизил прогноз по росту спроса на нефть в 2024 году — на 135 тыс. б/с, до 2,1 млн б/с

2) Опек сохранил прогноз по росту предложения нефти от стран «не опек+» в 2024 г. и 2025 г. на уровне 1,2 млн б/с и 1,1 млн б/с

3) Страны опек+ в июле нарастили добычу нефти на 110 тыс. б/с, превысили план с учетом всех добровольных сокращений на 93 тыс. б/с

#опек #нефть #сырьевыетовары

💬🛢Отчёт: Ежемесячный отчет Мэа по рынкам нефти

1) Мэа сохранило прогноз по росту спроса нефть в мире в 2024 г. и 2025 г. менее чем на 1 млн б/с

2) Мировое предложение нефти в июле выросло на 230 тыс. б/с, в значительной степени за счет роста поставок из Ирака и саудовской Аравии

3) Страны Опек+ в июле нарастили добычу нефти на 260 тыс. б/с, производили выше плана с учетом добровольных сокращений на 930 тыс. б/с

4) Рф в июле сократила добычу нефти на 100 тыс. б/с, до 9,23 млн б/с, но все еще превышает план по сделке опек+ на 250 тыс. б/с

5) Нефтяной экспорт Рф в июле снизился на 280 тыс. б/с, до самого низкого уровня с августа 2023 г., доходы от экспорта выросли на $880 млн

#мэа #отчёт #нефть #сырьевыетовары

1) Мэа сохранило прогноз по росту спроса нефть в мире в 2024 г. и 2025 г. менее чем на 1 млн б/с

2) Мировое предложение нефти в июле выросло на 230 тыс. б/с, в значительной степени за счет роста поставок из Ирака и саудовской Аравии

3) Страны Опек+ в июле нарастили добычу нефти на 260 тыс. б/с, производили выше плана с учетом добровольных сокращений на 930 тыс. б/с

4) Рф в июле сократила добычу нефти на 100 тыс. б/с, до 9,23 млн б/с, но все еще превышает план по сделке опек+ на 250 тыс. б/с

5) Нефтяной экспорт Рф в июле снизился на 280 тыс. б/с, до самого низкого уровня с августа 2023 г., доходы от экспорта выросли на $880 млн

#мэа #отчёт #нефть #сырьевыетовары

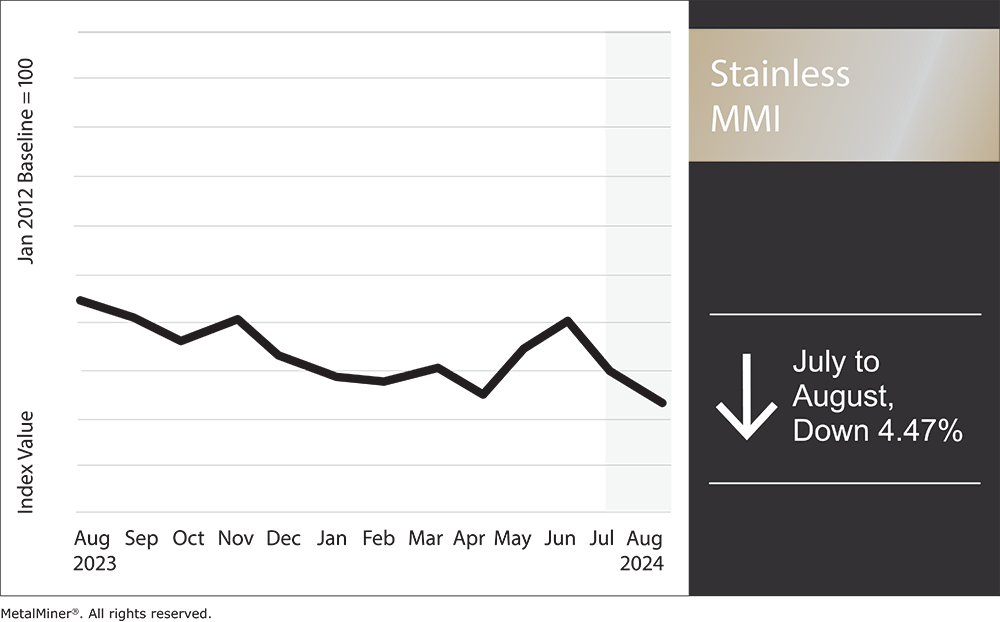

💬 Наблюдение: Цены на никель резко падают, так как спрос на нержавеющую сталь остается слабым

В июле и августе 2024 года рынок нержавеющей стали столкнулся с дальнейшим снижением цен и слабым спросом. Индекс металлов из нержавеющей стали (MMI) упал на 4,47% за этот период, отражая общее снижение цен на никель, который потерял 4,43% за июль. Падение цен продолжилось после периода стабилизации в начале августа, полностью нивелировав прибыли, полученные от краткосрочного восходящего тренда предыдущего квартала.

Основные тенденции:

Снижение спроса на нержавеющую сталь:

Сервисные центры и дистрибьюторы отмечают медленный спрос, особенно в сегменте нержавеющей стали 304. Падение цен на никель лишило покупателей мотивации приобретать продукцию заранее, в ожидании дальнейшего снижения цен.

Финансовые результаты компаний:

Ryerson сообщил о снижении поставок нержавеющей стали на 4,9% по сравнению с I кварталом 2024 года. Это отражает ухудшение рыночных условий и снижение спроса.

Middleby, ведущий конечный пользователь стали 304, сообщил о снижении чистых продаж на 4,7% в годовом исчислении, однако заказы во II квартале показали некоторые признаки восстановления.

Производственная рецессия:

Индекс деловой активности в производственном секторе (PMI) от ISM продолжил снижение, достигнув 46,8% в июле. Это указывает на продолжающееся сокращение производственной активности, что негативно влияет на спрос на промышленные металлы, включая нержавеющую сталь.

Реакция производителей стали:

Outokumpu зафиксировал рост продаж во II квартале 2024 года на 5% по сравнению с I кварталом, но объемы продаж все еще ниже уровня прошлого года. Компания отметила влияние импорта на региональный баланс спроса и предложения, особенно в Северной Америке.

Прогнозы и ожидания:

Аналитики MetalMiner: В краткосрочной перспективе существенного восстановления спроса на нержавеющую сталь не ожидается. Несмотря на некоторый рост заказов во II квартале, общие рыночные условия остаются слабыми. Ожидается, что усилия США в области инфраструктуры и возможное снижение процентных ставок Федеральной резервной системы могут оказать положительное влияние на рынок в долгосрочной перспективе, но восстановление будет постепенным и неравномерным.

#сырьевыетовары #сталь #никель

В июле и августе 2024 года рынок нержавеющей стали столкнулся с дальнейшим снижением цен и слабым спросом. Индекс металлов из нержавеющей стали (MMI) упал на 4,47% за этот период, отражая общее снижение цен на никель, который потерял 4,43% за июль. Падение цен продолжилось после периода стабилизации в начале августа, полностью нивелировав прибыли, полученные от краткосрочного восходящего тренда предыдущего квартала.

Основные тенденции:

Снижение спроса на нержавеющую сталь:

Сервисные центры и дистрибьюторы отмечают медленный спрос, особенно в сегменте нержавеющей стали 304. Падение цен на никель лишило покупателей мотивации приобретать продукцию заранее, в ожидании дальнейшего снижения цен.

Финансовые результаты компаний:

Ryerson сообщил о снижении поставок нержавеющей стали на 4,9% по сравнению с I кварталом 2024 года. Это отражает ухудшение рыночных условий и снижение спроса.

Middleby, ведущий конечный пользователь стали 304, сообщил о снижении чистых продаж на 4,7% в годовом исчислении, однако заказы во II квартале показали некоторые признаки восстановления.

Производственная рецессия:

Индекс деловой активности в производственном секторе (PMI) от ISM продолжил снижение, достигнув 46,8% в июле. Это указывает на продолжающееся сокращение производственной активности, что негативно влияет на спрос на промышленные металлы, включая нержавеющую сталь.

Реакция производителей стали:

Outokumpu зафиксировал рост продаж во II квартале 2024 года на 5% по сравнению с I кварталом, но объемы продаж все еще ниже уровня прошлого года. Компания отметила влияние импорта на региональный баланс спроса и предложения, особенно в Северной Америке.

Прогнозы и ожидания:

Аналитики MetalMiner: В краткосрочной перспективе существенного восстановления спроса на нержавеющую сталь не ожидается. Несмотря на некоторый рост заказов во II квартале, общие рыночные условия остаются слабыми. Ожидается, что усилия США в области инфраструктуры и возможное снижение процентных ставок Федеральной резервной системы могут оказать положительное влияние на рынок в долгосрочной перспективе, но восстановление будет постепенным и неравномерным.

#сырьевыетовары #сталь #никель

{kind=link}

💬 Наблюдение: В 2025 году ожидается дефицит на рынках лития и меди

По оценке ряда аналитиков, к 2030 году спрос на критически важные металлы в мире превысит предложение, а уже с 2025 года может сформироваться дефицит на рынках меди и лития, сообщает ТАСС.

«Мировой спрос на критически важные металлы для энергоперехода к 2030 году на 10-20% превысит их предложение. ..Согласно исследованию, уже с 2025 года может начаться дефицит по меди и литию, что станет серьёзным препятствием для энергоперехода, что приведёт к повышению цен и усилению конкуренции за доступ к этим ресурсам.

Так, спрос на литий к 2030 году составит 2,993 млн. тонн, что на 24,8% ниже предложения (2,251 млн. тонн), на медь — 29,7 млн. тонн (на 8,4% ниже предложения в 27,2 млн. тонн), на никель — превысит предложение на 18,6% (4,325 млн. тонн против 3,522 млн. тонн). По редкоземельным металлам предложение будет превышать спрос на 38% (363 тыс. тонн против производства в 263 тыс. тонн).

Аналитики отмечают, что литий, медь, никель и ряд других металлов критически важны для промышленности и большинства экологически чистых технологий, которые используются в рамках энергетического перехода. При этом локализация запасов критических металлов на фоне ухудшения геополитики может привести к обострению «ресурсного национализма»», - говорится в сообщении.

#литий #медь #сырьевыетовары #металлы

По оценке ряда аналитиков, к 2030 году спрос на критически важные металлы в мире превысит предложение, а уже с 2025 года может сформироваться дефицит на рынках меди и лития, сообщает ТАСС.

«Мировой спрос на критически важные металлы для энергоперехода к 2030 году на 10-20% превысит их предложение. ..Согласно исследованию, уже с 2025 года может начаться дефицит по меди и литию, что станет серьёзным препятствием для энергоперехода, что приведёт к повышению цен и усилению конкуренции за доступ к этим ресурсам.

Так, спрос на литий к 2030 году составит 2,993 млн. тонн, что на 24,8% ниже предложения (2,251 млн. тонн), на медь — 29,7 млн. тонн (на 8,4% ниже предложения в 27,2 млн. тонн), на никель — превысит предложение на 18,6% (4,325 млн. тонн против 3,522 млн. тонн). По редкоземельным металлам предложение будет превышать спрос на 38% (363 тыс. тонн против производства в 263 тыс. тонн).

Аналитики отмечают, что литий, медь, никель и ряд других металлов критически важны для промышленности и большинства экологически чистых технологий, которые используются в рамках энергетического перехода. При этом локализация запасов критических металлов на фоне ухудшения геополитики может привести к обострению «ресурсного национализма»», - говорится в сообщении.

#литий #медь #сырьевыетовары #металлы

🇺🇸🛢Отчёт: Нефть - запасы Eia

Crude = +1.357m (ожид = -1.900м / ранее -3.728m)

#нефть #сырьевыетовары #сша

Crude = +1.357m (ожид = -1.900м / ранее -3.728m)

#нефть #сырьевыетовары #сша

💬 Наблюдение: Россия нарастила морской экспорт угля на 27%

В мае – июне Россия увеличила морской экспорт энергетического угля по сравнению с предыдущими тремя месяцами на 27% до 37,3 млн т. Об этом сообщает «Коммерсантъ» со ссылкой на агентство Platts.

В агентстве связали увеличение отгрузок с ростом импорта угля со стороны основных потребителей в Азиатско-Тихоокеанском и Средиземноморском регионах в сочетании со снижением экспортных пошлин правительством РФ.

Китай, Япония, Южная Корея, Тайвань и Индия нарастили импорт из-за аномальной жары. Это привело к росту спроса на системы охлаждения и снижению поставок угля с высокой теплотворной способностью из альтернативных регионов, уточняют в Platts. Южная Корея также могла сократить закупки угля в Колумбии, а Индия замещала российским углем поставки из Австралии.

С октября 2023 г. правительство ввело курсовые пошлины для угольных компаний: при курсе доллара в 80–85 руб. пошлина составляет 4%, 85–90 руб. – 4,5%, 90–95 руб. – 5,5%, 95 руб. и более – 7%. В конце декабря пошлины были временно отменены, но с 1 марта начали вновь применяться. С 1 мая по 31 августа 2024 г. правительство отменило действие пошлины для экспортеров энергетического угля и антрацита. Решение направлено на поддержку предприятий угольной отрасли.

#уголь #сырьевыетовары

В мае – июне Россия увеличила морской экспорт энергетического угля по сравнению с предыдущими тремя месяцами на 27% до 37,3 млн т. Об этом сообщает «Коммерсантъ» со ссылкой на агентство Platts.

В агентстве связали увеличение отгрузок с ростом импорта угля со стороны основных потребителей в Азиатско-Тихоокеанском и Средиземноморском регионах в сочетании со снижением экспортных пошлин правительством РФ.

Китай, Япония, Южная Корея, Тайвань и Индия нарастили импорт из-за аномальной жары. Это привело к росту спроса на системы охлаждения и снижению поставок угля с высокой теплотворной способностью из альтернативных регионов, уточняют в Platts. Южная Корея также могла сократить закупки угля в Колумбии, а Индия замещала российским углем поставки из Австралии.

С октября 2023 г. правительство ввело курсовые пошлины для угольных компаний: при курсе доллара в 80–85 руб. пошлина составляет 4%, 85–90 руб. – 4,5%, 90–95 руб. – 5,5%, 95 руб. и более – 7%. В конце декабря пошлины были временно отменены, но с 1 марта начали вновь применяться. С 1 мая по 31 августа 2024 г. правительство отменило действие пошлины для экспортеров энергетического угля и антрацита. Решение направлено на поддержку предприятий угольной отрасли.

#уголь #сырьевыетовары

💬 Наблюдение: Потенциал рынка лития, оценка динамики спроса и предложения

Литий быстро стал критически важным элементом в гонке за лидерство в технологическом и энергетическом секторах, что привело к созданию мощного и прибыльного мирового рынка лития. Это связано с его незаменимой ролью в литий-ионных аккумуляторах, которые используются не только в смартфонах и ноутбуках, но и в электромобилях. С ростом глобального стремления к зеленой энергетике значение лития продолжает увеличиваться, делая его ключевым элементом в стремлении к устойчивому будущему.

Благодаря своим преимуществам, таким как высокая плотность энергии и длительный срок службы, литиевые батареи способствуют прогрессу в различных отраслях, от бытовой электроники до возобновляемых источников энергии. Однако возникает вопрос: действительно ли спрос на литий соответствует оптимистичным прогнозам?

Несмотря на важность лития для зеленой энергетики, чрезмерная добыча, особенно в Китае, привела к накоплению больших запасов. Это вызывает вопрос, смогут ли инициативы в области зеленой энергетики создать достаточный спрос для устойчивого роста цен на литий.

Факторы роста спроса на литий

Спрос на литий продолжает расти из-за нескольких факторов, включая быстрое расширение рынка электромобилей и ужесточение экологических норм. Кроме того, необходимость хранения энергии из возобновляемых источников также увеличивает спрос на литий-ионные аккумуляторы.

Проблемы и ограничения

Рост рынка лития может столкнуться с препятствиями, такими как сложность добычи и переработки, геополитические риски и технологические изменения. Например, новые технологии хранения энергии, такие как твердотельные батареи, могут снизить зависимость от лития. Также есть опасения по поводу насыщения рынка электромобилей и экономических трудностей, которые могут замедлить спрос на литий.

Будущее рынка лития

Мировой рынок лития продолжает расти, но для устойчивого развития необходимо решать проблемы с поставками, экологией и технологическими изменениями. Если эти препятствия будут преодолены, литий сохранит свою важную роль в переходе к более экологичному и технологически продвинутому будущему.

#литий #сырьевыетовары

Литий быстро стал критически важным элементом в гонке за лидерство в технологическом и энергетическом секторах, что привело к созданию мощного и прибыльного мирового рынка лития. Это связано с его незаменимой ролью в литий-ионных аккумуляторах, которые используются не только в смартфонах и ноутбуках, но и в электромобилях. С ростом глобального стремления к зеленой энергетике значение лития продолжает увеличиваться, делая его ключевым элементом в стремлении к устойчивому будущему.

Благодаря своим преимуществам, таким как высокая плотность энергии и длительный срок службы, литиевые батареи способствуют прогрессу в различных отраслях, от бытовой электроники до возобновляемых источников энергии. Однако возникает вопрос: действительно ли спрос на литий соответствует оптимистичным прогнозам?

Несмотря на важность лития для зеленой энергетики, чрезмерная добыча, особенно в Китае, привела к накоплению больших запасов. Это вызывает вопрос, смогут ли инициативы в области зеленой энергетики создать достаточный спрос для устойчивого роста цен на литий.

Факторы роста спроса на литий

Спрос на литий продолжает расти из-за нескольких факторов, включая быстрое расширение рынка электромобилей и ужесточение экологических норм. Кроме того, необходимость хранения энергии из возобновляемых источников также увеличивает спрос на литий-ионные аккумуляторы.

Проблемы и ограничения

Рост рынка лития может столкнуться с препятствиями, такими как сложность добычи и переработки, геополитические риски и технологические изменения. Например, новые технологии хранения энергии, такие как твердотельные батареи, могут снизить зависимость от лития. Также есть опасения по поводу насыщения рынка электромобилей и экономических трудностей, которые могут замедлить спрос на литий.

Будущее рынка лития

Мировой рынок лития продолжает расти, но для устойчивого развития необходимо решать проблемы с поставками, экологией и технологическими изменениями. Если эти препятствия будут преодолены, литий сохранит свою важную роль в переходе к более экологичному и технологически продвинутому будущему.

#литий #сырьевыетовары

💬 Наблюдение: Кстати говоря интересная ситуация, Минэнерго США снизило прогноз цены Brent до $82,8 за баррель к концу 2024 года, в тоже время предполагается что цена может вырасти к концу года на фоне решений ОПЕК+ и низкой динамики запасов нефти

Американское Минэнерго понизило свой прогноз средней стоимости нефти марки Brent в 2024 году — ранее эти ожидания были на уровне $84,44/барр., теперь они находятся в пределах до $82,8. Также понизились ожидания в отношении Brent на 2025 год — с прежних $85,71 до текущих $84,09, сообщает нам oilcapital.ru

Августовская стоимость котировки Brent в среднем составила $82. Сейчас нефтяные цены падают с ускорением, но министерство энергетики США предлагает не спешить с выводами и подождать успокоения рынка.

Американские эксперты предполагают, что к концу года нефтяные котировки подрастут, потому что ОПЕК+, скорее всего, в сложившихся условиях не будет спешить с увеличением добычи черного золота. А значит, цены вскоре могут вернуться к отметкам $80 и даже $90.

Мировые запасы не показывают роста и могут еще подсократиться до концу текущего года. Возможный рост запасов Минэнерго США ждет разве только в 2025 году.

#нефть #сша #сырьё #сырьевыетовары #опекплюс

Американское Минэнерго понизило свой прогноз средней стоимости нефти марки Brent в 2024 году — ранее эти ожидания были на уровне $84,44/барр., теперь они находятся в пределах до $82,8. Также понизились ожидания в отношении Brent на 2025 год — с прежних $85,71 до текущих $84,09, сообщает нам oilcapital.ru

Августовская стоимость котировки Brent в среднем составила $82. Сейчас нефтяные цены падают с ускорением, но министерство энергетики США предлагает не спешить с выводами и подождать успокоения рынка.

Американские эксперты предполагают, что к концу года нефтяные котировки подрастут, потому что ОПЕК+, скорее всего, в сложившихся условиях не будет спешить с увеличением добычи черного золота. А значит, цены вскоре могут вернуться к отметкам $80 и даже $90.

Мировые запасы не показывают роста и могут еще подсократиться до концу текущего года. Возможный рост запасов Минэнерго США ждет разве только в 2025 году.

#нефть #сша #сырьё #сырьевыетовары #опекплюс