💬 Обозрение: Индонезия и электромобили

Прогнозируется, что мировой спрос на литиевые батареи вырастет до 777 ГВт-ч , что в четыре раза превышает текущий уровень. Страна планирует сосредоточиться на технологиях и иностранном партнерстве, чтобы увеличить свое присутствие на рынке электромобилей.

Следуя по стопам Китая, Сингапура и Южной Кореи, Индонезия поставила амбициозную цель по поэтапному отказу от продаж дизельных автомобилей к 2040 году. Страна даже организует международное мероприятие, посвященное электромобилям, в конце марта 2021 года. также пообещал увеличить свой баланс новых и возобновляемых источников энергии до 23% к 2025 году. Достижение этих целей станет серьезной проблемой, поскольку в структуре энергопотребления страны в основном преобладает уголь.

Индонезия обладает богатыми ресурсами лития, никеля и кобальта, которые являются незаменимыми материалами для производства батарей для электромобилей, а также хорошо развитой добывающей промышленностью.

Тем не менее, рынок электромобилей в стране находится в зачаточном состоянии: в 2019 году в стране было продано всего 24 электромобиля . Инфраструктура зарядки также начинает формироваться: по данным Министерства энергетики, к октябрю 2020 года будет построено всего 62 станции. Пандемия Covid-19 помешала достижению 180 зарядных станций к концу 2020 года, но правительство по-прежнему уверено в своей способности построить около 2500 из них к 2025 году.

Указ 55/2019, принятый президентом Индонезии Джоко Видодо, который направлен на ускорение внедрения транспортных средств-батарей в стране, стал большим шагом вперед для индустрии электромобилей. Для дальнейшего повышения ценовой конкурентоспособности электромобилей правительство Индонезии решило предложить сектору финансовую помощь. 16 марта Джакарта снизила налоги на электромобили до 0% в попытке увеличить внутреннее производство электромобилей.

На данный момент крупнейшую в Индонезии кампанию по внедрению электромобилей возглавила государственная компания TransJakarta, которая эксплуатирует электрические автобусы, которые уже можно увидеть на туманных улицах Джакарты. Таксопарк столицы также претерпел электрическую трансформацию, когда компания Blue Bird закупила автомобили Tesla.

Джакарте удалось привлечь крупных автопроизводителей к производству электромобилей на местном уровне. Среди них была Toyota, которая объявила о планах начать производство в Индонезии в 2022 году. Джоко Видодо также ведет переговоры с Tesla о том, что выглядит как потенциальная инвестиционная сделка, хотя ничего официального не было объявлено. Mitsubishi и Hyundai также проявили большой интерес к плану страны и инвестируют в будущие совместные проекты.

В целом позитивное событие. Видны цели и уже есть четкие подвижки в их достижении.

#альтернативнаяэнергетика #электромобили #индонезия

Прогнозируется, что мировой спрос на литиевые батареи вырастет до 777 ГВт-ч , что в четыре раза превышает текущий уровень. Страна планирует сосредоточиться на технологиях и иностранном партнерстве, чтобы увеличить свое присутствие на рынке электромобилей.

Следуя по стопам Китая, Сингапура и Южной Кореи, Индонезия поставила амбициозную цель по поэтапному отказу от продаж дизельных автомобилей к 2040 году. Страна даже организует международное мероприятие, посвященное электромобилям, в конце марта 2021 года. также пообещал увеличить свой баланс новых и возобновляемых источников энергии до 23% к 2025 году. Достижение этих целей станет серьезной проблемой, поскольку в структуре энергопотребления страны в основном преобладает уголь.

Индонезия обладает богатыми ресурсами лития, никеля и кобальта, которые являются незаменимыми материалами для производства батарей для электромобилей, а также хорошо развитой добывающей промышленностью.

Тем не менее, рынок электромобилей в стране находится в зачаточном состоянии: в 2019 году в стране было продано всего 24 электромобиля . Инфраструктура зарядки также начинает формироваться: по данным Министерства энергетики, к октябрю 2020 года будет построено всего 62 станции. Пандемия Covid-19 помешала достижению 180 зарядных станций к концу 2020 года, но правительство по-прежнему уверено в своей способности построить около 2500 из них к 2025 году.

Указ 55/2019, принятый президентом Индонезии Джоко Видодо, который направлен на ускорение внедрения транспортных средств-батарей в стране, стал большим шагом вперед для индустрии электромобилей. Для дальнейшего повышения ценовой конкурентоспособности электромобилей правительство Индонезии решило предложить сектору финансовую помощь. 16 марта Джакарта снизила налоги на электромобили до 0% в попытке увеличить внутреннее производство электромобилей.

На данный момент крупнейшую в Индонезии кампанию по внедрению электромобилей возглавила государственная компания TransJakarta, которая эксплуатирует электрические автобусы, которые уже можно увидеть на туманных улицах Джакарты. Таксопарк столицы также претерпел электрическую трансформацию, когда компания Blue Bird закупила автомобили Tesla.

Джакарте удалось привлечь крупных автопроизводителей к производству электромобилей на местном уровне. Среди них была Toyota, которая объявила о планах начать производство в Индонезии в 2022 году. Джоко Видодо также ведет переговоры с Tesla о том, что выглядит как потенциальная инвестиционная сделка, хотя ничего официального не было объявлено. Mitsubishi и Hyundai также проявили большой интерес к плану страны и инвестируют в будущие совместные проекты.

В целом позитивное событие. Видны цели и уже есть четкие подвижки в их достижении.

#альтернативнаяэнергетика #электромобили #индонезия

💬 Обозрение: Xiaomi создаст подразделение электромобилей (EV) с инвестициями в размере 10 миллиардов долларов США в течение десяти лет.

Другие производители смартфонов, включая Apple и Huawei, также планируют выход на рынок электромобилей. В конце прошлого года Apple, как сообщалось, планировала произвести в 2024 году электромобиль со своей революционной аккумуляторной технологией.

Huawei, со своей стороны, планирует выпуск электромобилей под своим собственным брендом и может запустить модели уже в этом году исходя из информации в СМИ.

‼️В общем сейчас мы наблюдаем все большее внимание со всех уголков мира к очередной технологической гонке, и тут нужно учесть, что этому тренду для развития необходимы будут аккумуляторы и литий для них, то есть строит ожидать повышения спроса на данный вид сырья.

#литий #альтернативнаяэнергетика #электромобили

Другие производители смартфонов, включая Apple и Huawei, также планируют выход на рынок электромобилей. В конце прошлого года Apple, как сообщалось, планировала произвести в 2024 году электромобиль со своей революционной аккумуляторной технологией.

Huawei, со своей стороны, планирует выпуск электромобилей под своим собственным брендом и может запустить модели уже в этом году исходя из информации в СМИ.

‼️В общем сейчас мы наблюдаем все большее внимание со всех уголков мира к очередной технологической гонке, и тут нужно учесть, что этому тренду для развития необходимы будут аккумуляторы и литий для них, то есть строит ожидать повышения спроса на данный вид сырья.

#литий #альтернативнаяэнергетика #электромобили

💬 Обозрение: General Motors перенесет часть своих более поздних инвестиций вперед и построит еще два завода по производству аккумуляторов в Соединенных Штатах.

Теперь GM планирует увеличить вложения в электромобили на 35% в течение следующих пяти лет до 35 миллиардов долларов.

Огромные инвестиционные обещания поступают, поскольку администрация Байдена выделяет миллиарды на развитие инфраструктуры электромобилей. Фактически, Белый дом объявил, что потратит целых 174 миллиарда долларов на расширение местного производства, продаж и инфраструктуры для электромобилей в рамках своих планов перехода.

Однако остается довольно серьезна проблема цены таких "автомобилей для среднего класса". Для решения этой ситуации General Motors в начале этого года заключила партнерство с дочерней компанией MIT SolidEnergy Systems, чтобы ускорить коммерциализацию литий-металлических батарей, что могло бы резко сократить расходы на электромобили (EV) и увеличить запас производительности.

В чём положительная сторона данного вопроса? В том что General Motors, Ford, Jaguar и прочие производители будущих легковых автомобилей могут показать нам самую настоящую конкуренцию за первенство в этой гонке. К слову эта новость появилась через несколько недель после того, как Ford объявил о серьезном пересмотре своих инвестиций в электромобили до более чем 30 миллиардов долларов к 2030 году с запланированных ранее 22 миллиардов долларов.

Как итог, в данный момент мировой автопром делает ставку на электрификацию транспорта, тем самым влияя на рост потребления электроэнергии, что также будет провоцировать дальнейшее развитие иных источников энергетики и инвестиции в них.

#электромобили #автопром #альтернативнаяэнергетика #энергетика

Теперь GM планирует увеличить вложения в электромобили на 35% в течение следующих пяти лет до 35 миллиардов долларов.

Огромные инвестиционные обещания поступают, поскольку администрация Байдена выделяет миллиарды на развитие инфраструктуры электромобилей. Фактически, Белый дом объявил, что потратит целых 174 миллиарда долларов на расширение местного производства, продаж и инфраструктуры для электромобилей в рамках своих планов перехода.

Однако остается довольно серьезна проблема цены таких "автомобилей для среднего класса". Для решения этой ситуации General Motors в начале этого года заключила партнерство с дочерней компанией MIT SolidEnergy Systems, чтобы ускорить коммерциализацию литий-металлических батарей, что могло бы резко сократить расходы на электромобили (EV) и увеличить запас производительности.

В чём положительная сторона данного вопроса? В том что General Motors, Ford, Jaguar и прочие производители будущих легковых автомобилей могут показать нам самую настоящую конкуренцию за первенство в этой гонке. К слову эта новость появилась через несколько недель после того, как Ford объявил о серьезном пересмотре своих инвестиций в электромобили до более чем 30 миллиардов долларов к 2030 году с запланированных ранее 22 миллиардов долларов.

Как итог, в данный момент мировой автопром делает ставку на электрификацию транспорта, тем самым влияя на рост потребления электроэнергии, что также будет провоцировать дальнейшее развитие иных источников энергетики и инвестиции в них.

#электромобили #автопром #альтернативнаяэнергетика #энергетика

💬 Наблюдение: Вчера Mercedes рассказали о том, что собираются потратить более 47 миллиардов долларов в течение следующих 10 лет, чтобы «электрифицировать свой модельный ряд и защитить свою позицию в качестве самого продаваемого в мире производителя роскошных автомобилей посредством исторической трансформации отрасли»

Также в Mercedes заявили, что в 2025 году запустит 3 новые платформы электромобилей и построит 8 дополнительных заводов по производству аккумуляторов с партнерами.

Хорошо, что в Mercedes отчетливо понимают, и не скрывают от общественности определенные трудности связанные с ростом цен на сырье.

В сентябре на Мюнхенском автосалоне Mercedes представит электрическую версию своего E-класса для пополнения своего автопарка. Компания ожидает, что к 2030 году на подключаемые гибриды и полностью электромобили будут приходиться более половины мировых продаж.

К 2039 году он нацелен на создание парка автомобилей с нулевым выбросом углерода.

Правда в компании еще не говорили о том, что они будут отказываться от двигателей внутреннего сгорания.

Что тут важно понимать для участников рынка? Следует ожидать переоценку как сырьевых товаров которые уже получают дефицит в данном секторе промышленности(к примеру тот же литий), так и переоценку акций некоторых автопроизводителей в скором будущем.

#мерседес #электромобили

Также в Mercedes заявили, что в 2025 году запустит 3 новые платформы электромобилей и построит 8 дополнительных заводов по производству аккумуляторов с партнерами.

Хорошо, что в Mercedes отчетливо понимают, и не скрывают от общественности определенные трудности связанные с ростом цен на сырье.

В сентябре на Мюнхенском автосалоне Mercedes представит электрическую версию своего E-класса для пополнения своего автопарка. Компания ожидает, что к 2030 году на подключаемые гибриды и полностью электромобили будут приходиться более половины мировых продаж.

К 2039 году он нацелен на создание парка автомобилей с нулевым выбросом углерода.

Правда в компании еще не говорили о том, что они будут отказываться от двигателей внутреннего сгорания.

Что тут важно понимать для участников рынка? Следует ожидать переоценку как сырьевых товаров которые уже получают дефицит в данном секторе промышленности(к примеру тот же литий), так и переоценку акций некоторых автопроизводителей в скором будущем.

#мерседес #электромобили

💬 Наблюдение: Nissan недавно объявил о новых инвестициях в размере 13 миллиардов фунтов стерлингов, чтобы помочь перевести свой бизнес на электромобили. Инвестиции сосредоточены вокруг завода в Сандерленде на северо-востоке Англии, на котором уже производится популярный Nissan Leaf, и плана по производству 23 новых электрических моделей к 2030 году.

На данным момент в этой гонке уже участвуют General Motors, Ford, Jaguar и конечно же Tesla. Также есть ряд китайских производителей, которые будут малознакомы европейскому человеку, например NIO, BYD или XPeng.

В общем еще один крупный производитель желающий оторвать кусок побольше у этого электропирога. С инвестиционной точки зрения некоторые из этих компаний в будущем станут довольно интересны.

#электромобили

На данным момент в этой гонке уже участвуют General Motors, Ford, Jaguar и конечно же Tesla. Также есть ряд китайских производителей, которые будут малознакомы европейскому человеку, например NIO, BYD или XPeng.

В общем еще один крупный производитель желающий оторвать кусок побольше у этого электропирога. С инвестиционной точки зрения некоторые из этих компаний в будущем станут довольно интересны.

#электромобили

💬 Обозрение: Синтетический графит, аккумуляторы и ESG. Часть 1.

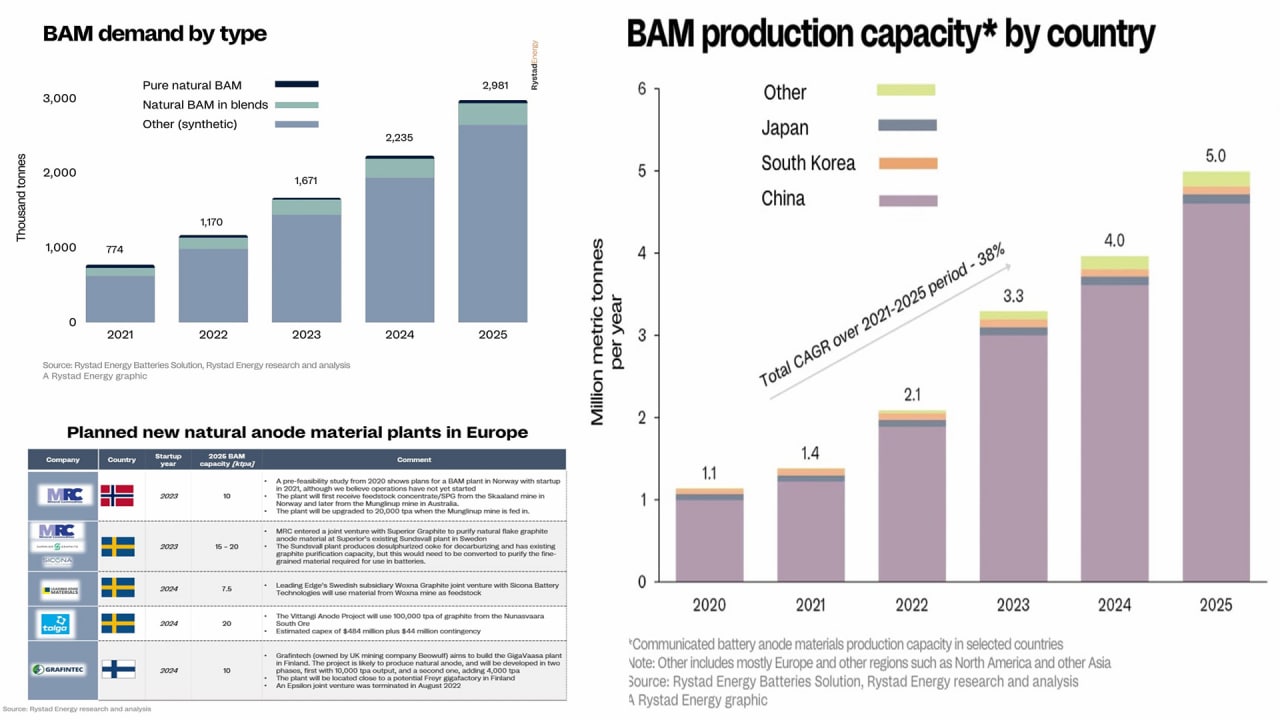

По мере роста спроса на электромобили (EV), стимулируемого правительственными стимулами и стремлением к декарбонизации транспортного сектора, мировая индустрия аккумуляторов привлечет значительное внимание и инвестиции. По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.

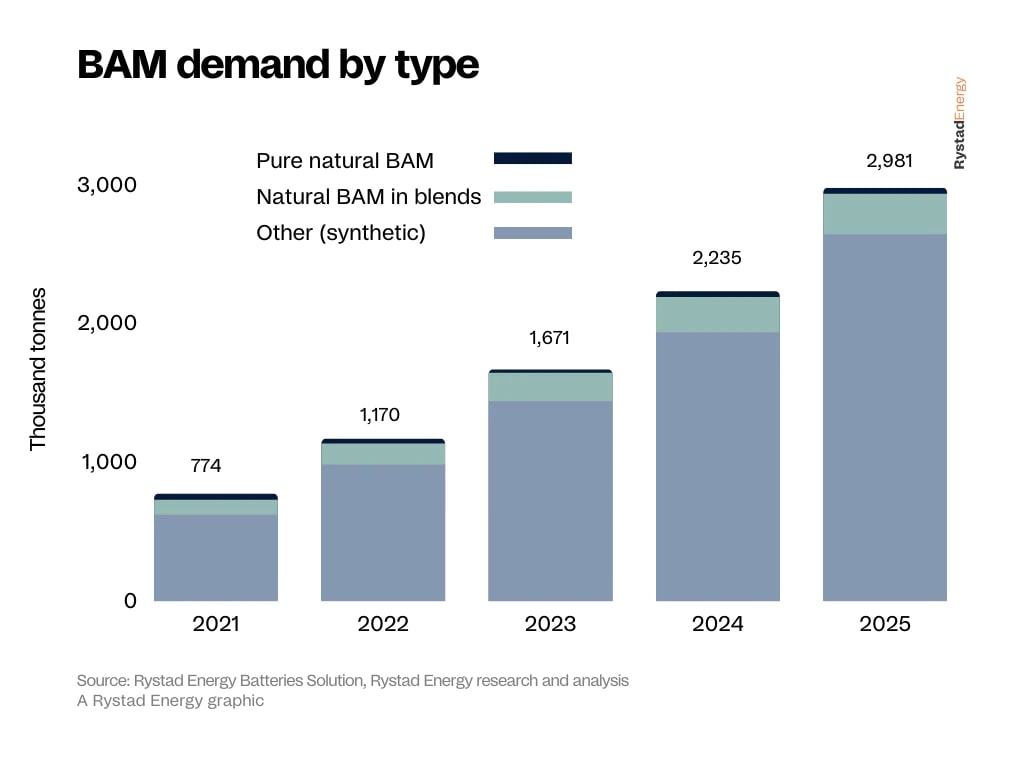

При текущей траектории продаж электромобилей и спроса на другие литий-ионные аккумуляторы общий спрос на анодные материалы для аккумуляторов (BAM) увеличится на 300% к 2025 году, достигнув 2,9 млн тонн с примерно 774 000 тонн в прошлом году. Ожидается, что рынок катодов испытает аналогичный всплеск. Однако опасения, связанные с удовлетворением спроса на эти компоненты, неодинаковы. Производители катодов обеспокоены доступностью сырья и возможностью нехватки критически важных металлов, таких как литий, никель и кобальт, в то время как производители анодов больше озабочены природой исходного сырья.

Аноды в основном состоят из натурального или синтетического графита, оба из которых имеют уникальные преимущества и недостатки. Анод из синтетического графита, как правило, имеет более высокую эффективность и высокое качество, поддерживая приложения более высокого класса. Природный графит обладает превосходными экологическими, социальными и управленческими качествами (ESG), поскольку для его производства не требуется интенсивной графитизации - превращения синтетического графитового сырья в материалы для производства аккумуляторов, – что потребляет огромное количество энергии и увеличивает производственные затраты и выбросы.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

❗️Продолжение во второй части поста...

#аккумуряторы #батареи #ESG #электромобили

По мере роста спроса на электромобили (EV), стимулируемого правительственными стимулами и стремлением к декарбонизации транспортного сектора, мировая индустрия аккумуляторов привлечет значительное внимание и инвестиции. По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.

При текущей траектории продаж электромобилей и спроса на другие литий-ионные аккумуляторы общий спрос на анодные материалы для аккумуляторов (BAM) увеличится на 300% к 2025 году, достигнув 2,9 млн тонн с примерно 774 000 тонн в прошлом году. Ожидается, что рынок катодов испытает аналогичный всплеск. Однако опасения, связанные с удовлетворением спроса на эти компоненты, неодинаковы. Производители катодов обеспокоены доступностью сырья и возможностью нехватки критически важных металлов, таких как литий, никель и кобальт, в то время как производители анодов больше озабочены природой исходного сырья.

Аноды в основном состоят из натурального или синтетического графита, оба из которых имеют уникальные преимущества и недостатки. Анод из синтетического графита, как правило, имеет более высокую эффективность и высокое качество, поддерживая приложения более высокого класса. Природный графит обладает превосходными экологическими, социальными и управленческими качествами (ESG), поскольку для его производства не требуется интенсивной графитизации - превращения синтетического графитового сырья в материалы для производства аккумуляторов, – что потребляет огромное количество энергии и увеличивает производственные затраты и выбросы.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

❗️Продолжение во второй части поста...

#аккумуряторы #батареи #ESG #электромобили

💬 Обозрение: Синтетический графит, аккумуляторы и ESG. Часть 2

"Производители аккумуляторов лихорадочно наращивают производственные мощности, чтобы удовлетворить спрос. Производителям необходимо с головокружительной скоростью переходить от нуля к 100, поэтому неудивительно, что они склоняются к более быстрому решению проблемы - синтетическому графиту, несмотря на его худшие последствия для ESG. Без увеличения производства синтетического графита трудно понять, как можно своевременно достичь целей по внедрению электромобилей ”, - говорит Эдисон Ло, старший аналитик Rystad Energy.

Европа лидирует в расширении производственных мощностей, но Китай по-прежнему доминирует

Для удовлетворения растущего спроса мировые производственные мощности BAM будут увеличены. Китай будет доминировать в росте мощностей, возглавляемый старыми производителями анодов BTR и Shanshan, при этом общая производственная мощность страны достигнет 4,6 млн тонн к 2025 году (92% от ожидаемой мировой мощности) по сравнению с 1,2 млн тонн в прошлом году. Производственные мощности в Японии и Южной Корее - двух традиционных центрах производства анодов в Азии – стагнируют, поскольку инвестиции смещаются в сторону производства элементов питания в условиях жесткой конкуренции со стороны Китая.

По мере того, как усилия по декарбонизации на континенте набирают обороты, европейский рынок увидит самый агрессивный рост производственных мощностей BAM. До 2025 года мировые мощности будут расти в среднем на 38% в год, но мощности в Европе будут значительно расти, хотя и с незначительной начальной точки. Общий объем производства в Европе превысит 200 000 тонн в 2025 году, увеличившись практически с нуля в этом году.

Этот рост соответствует планам нескольких автопроизводителей по строительству гигантских заводов в Европе, которые требуют локализованной цепочки поставок, что часто приводит к повышению цен. Большинство анонсированных европейских анодных заводов планируют использовать природный графит в качестве исходного сырья из-за преимуществ ESG материала, включая меньшие выбросы парниковых газов и более низкие эксплуатационные расходы.

#аккумуряторы #батареи #ESG #электромобили

"Производители аккумуляторов лихорадочно наращивают производственные мощности, чтобы удовлетворить спрос. Производителям необходимо с головокружительной скоростью переходить от нуля к 100, поэтому неудивительно, что они склоняются к более быстрому решению проблемы - синтетическому графиту, несмотря на его худшие последствия для ESG. Без увеличения производства синтетического графита трудно понять, как можно своевременно достичь целей по внедрению электромобилей ”, - говорит Эдисон Ло, старший аналитик Rystad Energy.

Европа лидирует в расширении производственных мощностей, но Китай по-прежнему доминирует

Для удовлетворения растущего спроса мировые производственные мощности BAM будут увеличены. Китай будет доминировать в росте мощностей, возглавляемый старыми производителями анодов BTR и Shanshan, при этом общая производственная мощность страны достигнет 4,6 млн тонн к 2025 году (92% от ожидаемой мировой мощности) по сравнению с 1,2 млн тонн в прошлом году. Производственные мощности в Японии и Южной Корее - двух традиционных центрах производства анодов в Азии – стагнируют, поскольку инвестиции смещаются в сторону производства элементов питания в условиях жесткой конкуренции со стороны Китая.

По мере того, как усилия по декарбонизации на континенте набирают обороты, европейский рынок увидит самый агрессивный рост производственных мощностей BAM. До 2025 года мировые мощности будут расти в среднем на 38% в год, но мощности в Европе будут значительно расти, хотя и с незначительной начальной точки. Общий объем производства в Европе превысит 200 000 тонн в 2025 году, увеличившись практически с нуля в этом году.

Этот рост соответствует планам нескольких автопроизводителей по строительству гигантских заводов в Европе, которые требуют локализованной цепочки поставок, что часто приводит к повышению цен. Большинство анонсированных европейских анодных заводов планируют использовать природный графит в качестве исходного сырья из-за преимуществ ESG материала, включая меньшие выбросы парниковых газов и более низкие эксплуатационные расходы.

#аккумуряторы #батареи #ESG #электромобили

{kind=link}

💬 Наблюдение: Возможно есть решение по удовлетворению спроса на аккумуляторы - синтетический графит. Часть 1.

❗️По мере роста спроса на электромобили (EV), стимулируемого правительственными стимулами и стремлением к декарбонизации транспортного сектора, мировая индустрия аккумуляторов привлечет значительное внимание и инвестиции. По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

Аноды в основном состоят из природного или синтетического графита, оба из которых имеют уникальные преимущества и недостатки. Анод из синтетического графита, как правило, обладает более высокой эффективностью и высоким качеством, что позволяет использовать его в более сложных условиях. Природный графит обладает превосходными экологическими, социальными и управленческими качествами (ESG), поскольку его производство не требует интенсивной графитации – превращения синтетического графитового сырья в материалы аккумуляторного класса, – что потребляет огромное количество энергии и увеличивает производственные затраты и выбросы.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

"Производители аккумуляторов лихорадочно наращивают производственные мощности, чтобы удовлетворить спрос. Производителям необходимо с головокружительной скоростью переходить от нуля к 100, поэтому неудивительно, что они склоняются к более быстрому решению проблемы - синтетическому графиту, несмотря на его худшие последствия для ESG. Без увеличения производства синтетического графита трудно понять, как можно своевременно достичь целей по внедрению электромобилей”, - говорит Эдисон Ло, старший аналитик Rystad Energy.

#аккумуряторы #электромобили #esg #сырьё #сырьевыетовары

❗️По мере роста спроса на электромобили (EV), стимулируемого правительственными стимулами и стремлением к декарбонизации транспортного сектора, мировая индустрия аккумуляторов привлечет значительное внимание и инвестиции. По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.По прогнозам Rystad Energy, общий объем продаж электромобилей в этом году достигнет почти 10 миллионов единиц, что на 43% больше, чем в 2021 году. В связи с этим спрос на катоды и аноды для аккумуляторов – основные компоненты в процессе производства – также стремительно растет.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

Аноды в основном состоят из природного или синтетического графита, оба из которых имеют уникальные преимущества и недостатки. Анод из синтетического графита, как правило, обладает более высокой эффективностью и высоким качеством, что позволяет использовать его в более сложных условиях. Природный графит обладает превосходными экологическими, социальными и управленческими качествами (ESG), поскольку его производство не требует интенсивной графитации – превращения синтетического графитового сырья в материалы аккумуляторного класса, – что потребляет огромное количество энергии и увеличивает производственные затраты и выбросы.

Сегодня около 14% мирового сырья для производства BAM составляет природный графит, а 78% - синтетический. Однако к 2025 году, ускоренный ростом спроса и возможностью наращивать производство синтетических материалов быстрее и эффективнее, чем производство натуральных, доля синтетического графита на рынке, как ожидается, достигнет 87%. Прогнозы Rystad Energy о росте производства синтетического графита противоречат преобладающему мнению рынка, но наши данные – первый всеобъемлющий обзор, проведенный за многие годы - были поддержаны крупнейшим производителем элементов, производителем анодов и влиятельным китайским исследовательским центром.

"Производители аккумуляторов лихорадочно наращивают производственные мощности, чтобы удовлетворить спрос. Производителям необходимо с головокружительной скоростью переходить от нуля к 100, поэтому неудивительно, что они склоняются к более быстрому решению проблемы - синтетическому графиту, несмотря на его худшие последствия для ESG. Без увеличения производства синтетического графита трудно понять, как можно своевременно достичь целей по внедрению электромобилей”, - говорит Эдисон Ло, старший аналитик Rystad Energy.

#аккумуряторы #электромобили #esg #сырьё #сырьевыетовары

{kind=link}

💬 Наблюдение: Возможно есть решение по удовлетворению спроса на аккумуляторы - синтетический графит. Часть 2.

Европа лидирует в расширении производственных мощностей, но Китай по-прежнему доминирует

Чтобы удовлетворить растущий спрос, мировые производственные мощности BAM будут увеличены. Китай будет доминировать в росте мощностей, возглавляемый старыми производителями анодов BTR и Shanshan, при этом общая производственная мощность страны достигнет 4,6 млн тонн к 2025 году (92% от ожидаемой мировой мощности) по сравнению с 1,2 млн тонн в прошлом году. Производственные мощности в Японии и Южной Корее - двух традиционных центрах производства анодов в Азии – стагнируют, поскольку инвестиции смещаются в сторону производства элементов питания в условиях жесткой конкуренции со стороны Китая.

По мере того, как усилия по декарбонизации на континенте набирают обороты, европейский рынок увидит самый агрессивный рост производственных мощностей BAM. Ожидается, что мировые мощности будут расти в среднем на 38% в год до 2025 года, но мощности Европы будут значительно расти, хотя и с незначительной начальной точки. Общая мощность в Европе превысит 200 000 тонн в 2025 году, увеличившись практически с нуля в этом году.

Этот рост соответствует планам нескольких автопроизводителей по строительству гигантских заводов в Европе, которые требуют локализованной цепочки поставок, что часто приводит к повышению цен. Большинство анонсированных европейских анодных заводов планируют использовать природный графит в качестве исходного сырья из-за преимуществ ESG материала, включая меньшие выбросы парниковых газов и более низкие эксплуатационные расходы.

#аккумуряторы #электромобили #esg #сырьё #сырьевыетовары #графит #синтетическийграфит

Европа лидирует в расширении производственных мощностей, но Китай по-прежнему доминирует

Чтобы удовлетворить растущий спрос, мировые производственные мощности BAM будут увеличены. Китай будет доминировать в росте мощностей, возглавляемый старыми производителями анодов BTR и Shanshan, при этом общая производственная мощность страны достигнет 4,6 млн тонн к 2025 году (92% от ожидаемой мировой мощности) по сравнению с 1,2 млн тонн в прошлом году. Производственные мощности в Японии и Южной Корее - двух традиционных центрах производства анодов в Азии – стагнируют, поскольку инвестиции смещаются в сторону производства элементов питания в условиях жесткой конкуренции со стороны Китая.

По мере того, как усилия по декарбонизации на континенте набирают обороты, европейский рынок увидит самый агрессивный рост производственных мощностей BAM. Ожидается, что мировые мощности будут расти в среднем на 38% в год до 2025 года, но мощности Европы будут значительно расти, хотя и с незначительной начальной точки. Общая мощность в Европе превысит 200 000 тонн в 2025 году, увеличившись практически с нуля в этом году.

Этот рост соответствует планам нескольких автопроизводителей по строительству гигантских заводов в Европе, которые требуют локализованной цепочки поставок, что часто приводит к повышению цен. Большинство анонсированных европейских анодных заводов планируют использовать природный графит в качестве исходного сырья из-за преимуществ ESG материала, включая меньшие выбросы парниковых газов и более низкие эксплуатационные расходы.

#аккумуряторы #электромобили #esg #сырьё #сырьевыетовары #графит #синтетическийграфит

Ситуация на мировом рынке электромобилей меняется. Потребительский аппетит к электромобилям остается сильным, но ясно, что налоговые льготы и субсидии по-прежнему играют важную роль в убеждении потребителей перейти на электромобили. У автопроизводителей может не быть другого выбора, кроме как ответить снижением цен.

Абхишек Мурали, аналитик по чистым технологиям, Rystad Energy

В Китае, крупнейшем рынке электромобилей в мире, в январе 2023 года продажи электромобилей сократились почти на 50% по сравнению с предыдущим месяцем, но изменение в годовом исчислении было относительно неизменным из-за склонности потребителей к более дешевым моделям отечественного производства. Китайская ассоциация автопроизводителей прогнозирует замедление темпов продаж в этом году, прогнозируя около 8 миллионов продаж электромобилей в этом году. Мы ожидаем, что низкие продажи продолжатся в течение первого квартала, но объявление CATL о снижении цен на аккумуляторы для автомобильных производителей поможет снова увеличить продажи.

Хотя в прошлом месяце в Европе наблюдался незначительный рост продаж электромобилей в годовом исчислении, показатели рынка были мрачными: во многих странах с декабря 2022 года продажи электромобилей резко упали. Поскольку субсидии на электромобили подходят к концу, многие потребители перенесли свои покупки с первого квартала 2023 года на декабрь 2022 года, что привело к массовому росту покупок до конца года. Повсеместное сокращение субсидий окажет длительное влияние на активность продаж, но автопроизводители не будут долго терпеть это ослабление – Tesla уже тестирует свои ценовые ограничения, предлагая огромные скидки, вызывая большой объем предварительных заказов.

В Германии наблюдается резкое падение продаж и доли рынка. Продажи в Германии в январе упали примерно на треть по сравнению с 2022 годом, составив всего 27 000 за месяц. Доля рынка в стране также упала с обрыва – после того, как в декабре 2022 года на электромобили приходилось 55% всех продаж автомобилей, доля рынка упала всего до 15%. В других странах Европы доля рынка электромобилей в Великобритании сократилась вдвое с 40% до 20% ежемесячно и с 50% до 24% в Нидерландах. Эта тенденция к снижению повторяется на большей части Европы и будет давать автопроизводителям бессонные ночи.

В Норвегии наблюдались худшие месячные продажи легковых автомобилей за последние 60 лет: было продано всего 1860 автомобилей, включая электромобили. На долю электромобилей пришлось 76,3% этих продаж, всего 1419 единиц. Эта доля рынка также была самой низкой и впервые за два года опустилась ниже 80%. Этому способствовало множество новых налогов, и на электромобили с аккумуляторами теперь влияют два новых налога, которые негативно скажутся на продажах.

По ту сторону Атлантики США ожидали падения продаж электромобилей и были одним из немногих рынков, которые внедрили новые стимулы за счет федеральных налоговых льгот. В январе было продано около 80 000 электромобилей – доля рынка 7,8%. Однако всплеска продаж от этих кредитов не произошло, поскольку автопроизводители решили предложить скидки на электромобили в декабре, чтобы избежать неуправляемого притока заказов. Американские автопроизводители также пытаются принимать разумные ценовые решения для своих моделей электромобилей. Например, Tesla медленно повышает цены на автомобили, чтобы измерить предельные потребительские цены, после того как ранее предлагала значительные скидки. Прогноз рынка США на 2023 год является сильным, и ожидается, что в этом году страна преодолеет отметку в 10%.

#электромобили

Абхишек Мурали, аналитик по чистым технологиям, Rystad Energy

В Китае, крупнейшем рынке электромобилей в мире, в январе 2023 года продажи электромобилей сократились почти на 50% по сравнению с предыдущим месяцем, но изменение в годовом исчислении было относительно неизменным из-за склонности потребителей к более дешевым моделям отечественного производства. Китайская ассоциация автопроизводителей прогнозирует замедление темпов продаж в этом году, прогнозируя около 8 миллионов продаж электромобилей в этом году. Мы ожидаем, что низкие продажи продолжатся в течение первого квартала, но объявление CATL о снижении цен на аккумуляторы для автомобильных производителей поможет снова увеличить продажи.

Хотя в прошлом месяце в Европе наблюдался незначительный рост продаж электромобилей в годовом исчислении, показатели рынка были мрачными: во многих странах с декабря 2022 года продажи электромобилей резко упали. Поскольку субсидии на электромобили подходят к концу, многие потребители перенесли свои покупки с первого квартала 2023 года на декабрь 2022 года, что привело к массовому росту покупок до конца года. Повсеместное сокращение субсидий окажет длительное влияние на активность продаж, но автопроизводители не будут долго терпеть это ослабление – Tesla уже тестирует свои ценовые ограничения, предлагая огромные скидки, вызывая большой объем предварительных заказов.

В Германии наблюдается резкое падение продаж и доли рынка. Продажи в Германии в январе упали примерно на треть по сравнению с 2022 годом, составив всего 27 000 за месяц. Доля рынка в стране также упала с обрыва – после того, как в декабре 2022 года на электромобили приходилось 55% всех продаж автомобилей, доля рынка упала всего до 15%. В других странах Европы доля рынка электромобилей в Великобритании сократилась вдвое с 40% до 20% ежемесячно и с 50% до 24% в Нидерландах. Эта тенденция к снижению повторяется на большей части Европы и будет давать автопроизводителям бессонные ночи.

В Норвегии наблюдались худшие месячные продажи легковых автомобилей за последние 60 лет: было продано всего 1860 автомобилей, включая электромобили. На долю электромобилей пришлось 76,3% этих продаж, всего 1419 единиц. Эта доля рынка также была самой низкой и впервые за два года опустилась ниже 80%. Этому способствовало множество новых налогов, и на электромобили с аккумуляторами теперь влияют два новых налога, которые негативно скажутся на продажах.

По ту сторону Атлантики США ожидали падения продаж электромобилей и были одним из немногих рынков, которые внедрили новые стимулы за счет федеральных налоговых льгот. В январе было продано около 80 000 электромобилей – доля рынка 7,8%. Однако всплеска продаж от этих кредитов не произошло, поскольку автопроизводители решили предложить скидки на электромобили в декабре, чтобы избежать неуправляемого притока заказов. Американские автопроизводители также пытаются принимать разумные ценовые решения для своих моделей электромобилей. Например, Tesla медленно повышает цены на автомобили, чтобы измерить предельные потребительские цены, после того как ранее предлагала значительные скидки. Прогноз рынка США на 2023 год является сильным, и ожидается, что в этом году страна преодолеет отметку в 10%.

#электромобили

💬🛢Наблюдение: стоимость лития с начала года упала на 77%

После роста с конца 2020 года цены на литий начали падать в конце 2022 года. Цены на литий в Китае снижались с рекордных максимумов с ноября, и только весной последовала коррекция. Ситуация на рынке стала результатом высоких цен, которые создавали огромную маржу производителям, и это привело к увеличению предложения, но на фоне этих цен также наблюдалось некоторое охлаждение спроса.

Ценны на литий упали на 77%, в основном данный металл используется в аккумуляторах. С ноября 2022 года цена на аккумуляторный литий в Китае упали с 84500 $ за тонну до 18630$. Падение цен связанно с перенасыщением рынка Азии, замедление темпов внедрения электромобилей и высокие % ставки.

По оценкам отраслевой консалтинговой компании Benchmark Mineral Intelligence, мировой рынок лития не вернется к дефициту до 2028 года. Более того, повышенные процентные ставки усиливают неопределенность в отношении глобального спроса на электромобили, при этом некоторые автопроизводители пересматривают свои стратегии.

Многие компании по типу LG Energy Solution, General Motors и другие заметно снизили расширение производства аккумуляторов и электромобилей. И что же так повлияло на сворачивание расширение производства? Опять же, процентные ставки сдерживают спрос. Это привело к крупному избытку поставок металла.

Компания SQM, занимающая второе место в мире по производству лития, на прошлой неделе предупредила инвесторов, что тенденция к снижению цен может сохраниться до конца года. Компания Albemarle Corp., крупнейший производитель лития, заявила ранее в этом месяце, что некоторые производители начали сворачивать свою деятельность, поскольку цены упали ниже экономической эффективности реинвестирования.

#литий #сырьевыетовары #энергетика #электромобили

После роста с конца 2020 года цены на литий начали падать в конце 2022 года. Цены на литий в Китае снижались с рекордных максимумов с ноября, и только весной последовала коррекция. Ситуация на рынке стала результатом высоких цен, которые создавали огромную маржу производителям, и это привело к увеличению предложения, но на фоне этих цен также наблюдалось некоторое охлаждение спроса.

Ценны на литий упали на 77%, в основном данный металл используется в аккумуляторах. С ноября 2022 года цена на аккумуляторный литий в Китае упали с 84500 $ за тонну до 18630$. Падение цен связанно с перенасыщением рынка Азии, замедление темпов внедрения электромобилей и высокие % ставки.

По оценкам отраслевой консалтинговой компании Benchmark Mineral Intelligence, мировой рынок лития не вернется к дефициту до 2028 года. Более того, повышенные процентные ставки усиливают неопределенность в отношении глобального спроса на электромобили, при этом некоторые автопроизводители пересматривают свои стратегии.

Многие компании по типу LG Energy Solution, General Motors и другие заметно снизили расширение производства аккумуляторов и электромобилей. И что же так повлияло на сворачивание расширение производства? Опять же, процентные ставки сдерживают спрос. Это привело к крупному избытку поставок металла.

Компания SQM, занимающая второе место в мире по производству лития, на прошлой неделе предупредила инвесторов, что тенденция к снижению цен может сохраниться до конца года. Компания Albemarle Corp., крупнейший производитель лития, заявила ранее в этом месяце, что некоторые производители начали сворачивать свою деятельность, поскольку цены упали ниже экономической эффективности реинвестирования.

#литий #сырьевыетовары #энергетика #электромобили