💬 Наблюдение: INSG производство никеля в январе-апреле превысило спрос на 22,6 тыс. тонн

Как следует из данных International Nickel Study Group, в течение апреля 2024 года было произведено 272,5 тыс. тонн рафинированного никеля. Снижение показателей к предыдущему месяцу — 2,4%, но в годовом сопоставлении зафиксировано улучшение на 5%.

Потребление при этом составило 271,5 тыс. тонн (месяцем ранее — 280,4 тыс. тонн, в апреле 2023 — 253,7 тыс. тонн), сообщает SMМ.

Апрельское предложение на мировом рынке никеля превысило спрос на 1 тыс. тонн. Для сравнения: месяцем ранее дефицит составлял 1,3 тыс. тонн, а в апреле 2023 года был зафиксирован переизбыток предложения в 5,9 тыс. тонн.

За первые четыре месяца 2024 года на мировом рынке никеля наблюдался профицит предложения в размере 22,6 тыс. тонн по сравнению с профицитом в 35 тыс. тонн в течение января-апреля прошлого года.

#никель #сырьевыетовары #металлы

Как следует из данных International Nickel Study Group, в течение апреля 2024 года было произведено 272,5 тыс. тонн рафинированного никеля. Снижение показателей к предыдущему месяцу — 2,4%, но в годовом сопоставлении зафиксировано улучшение на 5%.

Потребление при этом составило 271,5 тыс. тонн (месяцем ранее — 280,4 тыс. тонн, в апреле 2023 — 253,7 тыс. тонн), сообщает SMМ.

Апрельское предложение на мировом рынке никеля превысило спрос на 1 тыс. тонн. Для сравнения: месяцем ранее дефицит составлял 1,3 тыс. тонн, а в апреле 2023 года был зафиксирован переизбыток предложения в 5,9 тыс. тонн.

За первые четыре месяца 2024 года на мировом рынке никеля наблюдался профицит предложения в размере 22,6 тыс. тонн по сравнению с профицитом в 35 тыс. тонн в течение января-апреля прошлого года.

#никель #сырьевыетовары #металлы

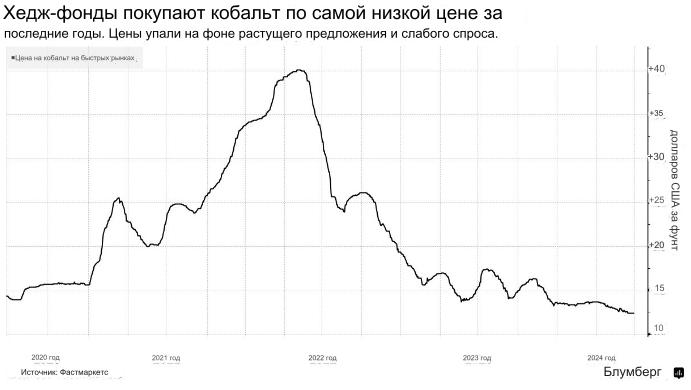

💬 Наблюдение: Хедж-фонды скупают кобальт на фоне спада производства аккумуляторных батарей

Участие хедж-фондов: Хедж-фонды, такие как Anchorage Capital Advisors и Squarepoint Capital LLP, увеличивают свои позиции в кобальте, скупая физический металл из-за падения спотовых цен и появления более ликвидного фьючерсного рынка.

Состояние рынка кобальта: Рынок кобальта является небольшим и специализированным, с ценами на самом низком уровне за последние семь лет из-за избытка продукции из Демократической Республики Конго и Индонезии.

Возвращение финансовых игроков: Вовлечение финансовых игроков в торговлю физическими металлами увеличивается, создавая возможности для получения прибыли за счет покупки кобальта по дешевым спотовым ценам.

Историческая перспектива: Ранее хедж-фонды, такие как Pala Investments, также покупали кобальт по низким ценам, делая ставку на рост спроса из-за энергетического перехода, что оправдалось ростом цен в последующие годы.

Фьючерсный рынок: Торговля фьючерсами на кобальт на бирже Comex, принадлежащей CME Group, становится популярной, что позволяет трейдерам хеджировать свои физические позиции.

Арбитражные возможности: Разрыв между низкими спотовыми ценами и более высокими фьючерсными ценами создает возможности для арбитража («cash-and-carry»), позволяя зарабатывать на разнице цен.

Риски и сложности: Сделки cash-and-carry на рынке кобальта сложны из-за его неликвидности, что требует от фондов искать покупателей на физическом рынке.

Перспективы рынка: Избыточное предложение и слабые продажи электромобилей привели к профициту на рынке кобальта, и многие в отрасли пессимистично оценивают перспективы его возрождения.

Запасы и стратегические интересы: Китай и США рассматривают кобальт как стратегически важный металл для электромобилей и обороны, что может повлиять на спрос и запасы.

#хеджфонд #кобальт #сырьевыетовары

Участие хедж-фондов: Хедж-фонды, такие как Anchorage Capital Advisors и Squarepoint Capital LLP, увеличивают свои позиции в кобальте, скупая физический металл из-за падения спотовых цен и появления более ликвидного фьючерсного рынка.

Состояние рынка кобальта: Рынок кобальта является небольшим и специализированным, с ценами на самом низком уровне за последние семь лет из-за избытка продукции из Демократической Республики Конго и Индонезии.

Возвращение финансовых игроков: Вовлечение финансовых игроков в торговлю физическими металлами увеличивается, создавая возможности для получения прибыли за счет покупки кобальта по дешевым спотовым ценам.

Историческая перспектива: Ранее хедж-фонды, такие как Pala Investments, также покупали кобальт по низким ценам, делая ставку на рост спроса из-за энергетического перехода, что оправдалось ростом цен в последующие годы.

Фьючерсный рынок: Торговля фьючерсами на кобальт на бирже Comex, принадлежащей CME Group, становится популярной, что позволяет трейдерам хеджировать свои физические позиции.

Арбитражные возможности: Разрыв между низкими спотовыми ценами и более высокими фьючерсными ценами создает возможности для арбитража («cash-and-carry»), позволяя зарабатывать на разнице цен.

Риски и сложности: Сделки cash-and-carry на рынке кобальта сложны из-за его неликвидности, что требует от фондов искать покупателей на физическом рынке.

Перспективы рынка: Избыточное предложение и слабые продажи электромобилей привели к профициту на рынке кобальта, и многие в отрасли пессимистично оценивают перспективы его возрождения.

Запасы и стратегические интересы: Китай и США рассматривают кобальт как стратегически важный металл для электромобилей и обороны, что может повлиять на спрос и запасы.

#хеджфонд #кобальт #сырьевыетовары

{kind=link}

💬 Наблюдение: Экспорт российского СПГ в страны ЕС вырос на 6,3% за первые полгода

За первые шесть месяцев 2024 года экспорт сжиженного газа из РФ увеличился на 2,7%, достигнув 16,79 млн тонн. Больше всего продажи российского СПГ росли в страны ЕС, примерно на 6,3%, пишет «Коммерсант».

Проблемы с перевозками ближневосточного СПГ по Красному морю сделали российский газ для европейцев очень востребованным, даже не смотря на санкции и стремление сократить доходы РФ от продажи энергоресурсов.

Самым крупным приобретателем российского СПГ является Франция, которая купила 3,2 млн тонн, на втором месте Бельгия (2,94 млн тонн), а затем — Испания (2,55 млн тонн). Добавим, у Испании самые большие регазификационные мощности во всей Европе, в Бельгии чуть меньше, однако обе эти страны купленный газ реэкспортируют. Бельгия, в частности, поставляет его в Германию.

При этом продажи российского СПГ из РФ в адрес Китая в первом полугодии снизились на 11,4%, до 2,5 млн тонн, поставки в Японию сократились на 8,6%, до 2,77 млн тонн.

Аналитики объясняют рост российского экспорта СПГ в европейском направлении мягкостью санкций. Более того, поставки СПГ из РФ в Европе будут только увеличиваться, поскольку перевалка этого товара в европейских портах скоро станет запрещена.

#спг #газ #сырьевыетовары

За первые шесть месяцев 2024 года экспорт сжиженного газа из РФ увеличился на 2,7%, достигнув 16,79 млн тонн. Больше всего продажи российского СПГ росли в страны ЕС, примерно на 6,3%, пишет «Коммерсант».

Проблемы с перевозками ближневосточного СПГ по Красному морю сделали российский газ для европейцев очень востребованным, даже не смотря на санкции и стремление сократить доходы РФ от продажи энергоресурсов.

Самым крупным приобретателем российского СПГ является Франция, которая купила 3,2 млн тонн, на втором месте Бельгия (2,94 млн тонн), а затем — Испания (2,55 млн тонн). Добавим, у Испании самые большие регазификационные мощности во всей Европе, в Бельгии чуть меньше, однако обе эти страны купленный газ реэкспортируют. Бельгия, в частности, поставляет его в Германию.

При этом продажи российского СПГ из РФ в адрес Китая в первом полугодии снизились на 11,4%, до 2,5 млн тонн, поставки в Японию сократились на 8,6%, до 2,77 млн тонн.

Аналитики объясняют рост российского экспорта СПГ в европейском направлении мягкостью санкций. Более того, поставки СПГ из РФ в Европе будут только увеличиваться, поскольку перевалка этого товара в европейских портах скоро станет запрещена.

#спг #газ #сырьевыетовары

💬 Наблюдение: В США много дешёвой энергии, но страна продолжает терять свои промышленные предприятия. Производства, которые потребляют много энергии, не переезжают из Европы или Китая в США, как можно было бы ожидать. Это подтверждается статистикой.

Пример: производство алюминия. Этот металл важен для производства высокотехнологичной техники, самолёты и автомобили, критически важной для обороны и гражданской инфраструктуры.

В середине прошлого века США лидировало на мировом рынке алюминия. Пик производства пришелся на начало 80-х годов, но с тех пор оно только снижалось. Сейчас алюминий, произведённый в США, почти не существует. Это же можно сказать о тысячах других наименований товаров.

#алюминий #сша #сырьевыетовары

Пример: производство алюминия. Этот металл важен для производства высокотехнологичной техники, самолёты и автомобили, критически важной для обороны и гражданской инфраструктуры.

В середине прошлого века США лидировало на мировом рынке алюминия. Пик производства пришелся на начало 80-х годов, но с тех пор оно только снижалось. Сейчас алюминий, произведённый в США, почти не существует. Это же можно сказать о тысячах других наименований товаров.

#алюминий #сша #сырьевыетовары

💬 Наблюдение: Москва снова отправляет уголь в Китай через Северную Корею

По данным сайта oilcapital.ru сообщается, что Российские поставщики отправили в КНР в апреле–мае 2024 года суммарно 132 тыс. т угля через ж/д-переход Хасан-Раджин (Приморье-КНДР), пишет «Коммерсант», ссылаясь на статистику Argus.

До этого об экспорте угля из РФ в КНР по этому пути сообщалось в начале 2021 года, когда Москва поставила через КНДР в Пекин 15 тыс. т сырья на $837 тыс. Затем три с лишним года никаких официальных данных об экспорте угля по этому пути не было.

РФ поставляла в 2011–2017 годах уголь в КНДР, однако ряд российских экспортеров сторонились этого маршрута, чтобы не попасть под американские санкции.

По данным китайской статистики, в мае Пекин закупил у Москвы бурый уголь на максимальный за последние пару лет чек в $53 млн.

#уголь #сырьевыетовары #сырьё

По данным сайта oilcapital.ru сообщается, что Российские поставщики отправили в КНР в апреле–мае 2024 года суммарно 132 тыс. т угля через ж/д-переход Хасан-Раджин (Приморье-КНДР), пишет «Коммерсант», ссылаясь на статистику Argus.

До этого об экспорте угля из РФ в КНР по этому пути сообщалось в начале 2021 года, когда Москва поставила через КНДР в Пекин 15 тыс. т сырья на $837 тыс. Затем три с лишним года никаких официальных данных об экспорте угля по этому пути не было.

РФ поставляла в 2011–2017 годах уголь в КНДР, однако ряд российских экспортеров сторонились этого маршрута, чтобы не попасть под американские санкции.

По данным китайской статистики, в мае Пекин закупил у Москвы бурый уголь на максимальный за последние пару лет чек в $53 млн.

#уголь #сырьевыетовары #сырьё

💬 Обозрение: Чем ниже стоимость серебря к золоту тем выше стоимость серебра. Соответственно, переток крупного мирового капитала идёт сейчас в драгметаллы, преимущественно в серебро.

Соотношение "золото-серебро" пробило 13-летнюю линию поддержки.

#серебро #золото #сырьевыетовары #драгметаллы

Соотношение "золото-серебро" пробило 13-летнюю линию поддержки.

#серебро #золото #сырьевыетовары #драгметаллы

💬 Наблюдение: Кофе арабика приблизился к двухлетнему максимуму, поскольку производители предупреждают о ценах

Фьючерсы на кофе арабика держатся вблизи двухлетнего максимума на фоне растущих проблем с поставками, угрожающих повысить стоимость потребляемых потребителями лекарств от кофеина.

Самый активный контракт на сорт упал на 1,5% до 2,465 доллара за фунт в Нью-Йорке после роста во вторник до самого высокого уровня с начала 2022 года. Тем не менее, цены останутся примерно на 30% выше в 2024 году, поскольку нехватка более дешевого сорта робусты поддерживает спрос на арабику более высокого класса, которую предпочитают бренды Starbucks Corp. и Nespresso от Nestle SA.

Производство во Вьетнаме и Индонезии, крупных производителях робусты, упало в этом году, заставив обжарщиков бороться за зерна, сказал в интервью на этой неделе Джузеппе Лавацца, председатель компании по обжарке кофе Luigi Lavazza SpA. Фьючерсы на робусту на этой неделе достигли самого высокого уровня с 2008 года, прежде чем ослабнуть. Это означает, что арабика также должна оставаться «довольно высокой», сказал он.

Опасения по поводу более слабого, чем ожидалось, урожая также возникают в Бразилии, ведущем производителе кофе, что усиливает напряжение с поставками на мировом рынке.

«Рынок очень нервничает», — сказал Лавацца. «А когда ситуация настолько нестабильна, каждая новость может вызвать шок».

#кофе #сырьевыетовары

Фьючерсы на кофе арабика держатся вблизи двухлетнего максимума на фоне растущих проблем с поставками, угрожающих повысить стоимость потребляемых потребителями лекарств от кофеина.

Самый активный контракт на сорт упал на 1,5% до 2,465 доллара за фунт в Нью-Йорке после роста во вторник до самого высокого уровня с начала 2022 года. Тем не менее, цены останутся примерно на 30% выше в 2024 году, поскольку нехватка более дешевого сорта робусты поддерживает спрос на арабику более высокого класса, которую предпочитают бренды Starbucks Corp. и Nespresso от Nestle SA.

Производство во Вьетнаме и Индонезии, крупных производителях робусты, упало в этом году, заставив обжарщиков бороться за зерна, сказал в интервью на этой неделе Джузеппе Лавацца, председатель компании по обжарке кофе Luigi Lavazza SpA. Фьючерсы на робусту на этой неделе достигли самого высокого уровня с 2008 года, прежде чем ослабнуть. Это означает, что арабика также должна оставаться «довольно высокой», сказал он.

Опасения по поводу более слабого, чем ожидалось, урожая также возникают в Бразилии, ведущем производителе кофе, что усиливает напряжение с поставками на мировом рынке.

«Рынок очень нервничает», — сказал Лавацца. «А когда ситуация настолько нестабильна, каждая новость может вызвать шок».

#кофе #сырьевыетовары

{kind=link}

🌍🛢Отчёт: ежемесячный отчет мэа по рынкам нефти:

Мэа понизило прогноз по росту спроса на нефть в мире в 2024 г. и 2025 г. до уровня чуть ниже 1 млн б/с

Поставки нефти на мировой рынок в июне выросли на 150 тыс. б/с, компенсировав значительное падение поставок из саудовской аравии

Нефтяной экспорт Рф в июне снизился на 160 тыс. б/с, до 7,6 млн б/с, а доходы от экспорта — на $190 млн, до $16,7 млрд

Страны Опек+ в июне сократили добычу нефти на 50 тыс. б/с, но добывали выше плана на 580 тыс. б/с с учетом всех добровольных сокращений

#нефть #мэа #сырьевыетовары

Мэа понизило прогноз по росту спроса на нефть в мире в 2024 г. и 2025 г. до уровня чуть ниже 1 млн б/с

Поставки нефти на мировой рынок в июне выросли на 150 тыс. б/с, компенсировав значительное падение поставок из саудовской аравии

Нефтяной экспорт Рф в июне снизился на 160 тыс. б/с, до 7,6 млн б/с, а доходы от экспорта — на $190 млн, до $16,7 млрд

Страны Опек+ в июне сократили добычу нефти на 50 тыс. б/с, но добывали выше плана на 580 тыс. б/с с учетом всех добровольных сокращений

#нефть #мэа #сырьевыетовары

💬 Наблюдение: Worldstainless производство нержавеющей стали за январь-март увеличено на 5,5%

Как следует из данных World Stainless Association (worldstainless, ранее — International Stainless Steel Forum), в течение первого квартала 2024 года металлургические предприятия по всему миру выплавили 14,585 млн. тонн нержавеющей стали. Снижение к четвёртому кварталу 2023 года — 1,3%, в годовом сопоставлении показатели улучшились на 5,5%.

На долю китайских металлургов в общем объёме пришлось 8,595 млн. тонн — на 4,5% меньше к предыдущему кварталу, но больше на 2,1% в годовом соотношении. Страны Азии (без учёта КНР и Южной Кореи) произвели за январь-март 1,842 млн. тонн нержавеющей стали, сокращение к октябрю-декабрю 2023 — 5,2%, рост к первому кварталу 2023 — 12,9%.

Европа по итогам первого квартала выплавила 1,558 млн. тонн нержавеющей стали, что больше результата предыдущего квартала на 3,7%, но меньше в годовом сопоставлении на 4,8%. В США объёмы составили 0,509 млн. тонн — на 15,8% больше к четвёртому кварталу и на 6,5% по сравнению с первым кварталом 2023 года.

Бразилия, Индонезия, Россия, Южная Африка и Южная Корея (указаны ассоциацией как «others») произвели за январь-март 2,081 млн. тонн нержавеющей стали. К предыдущему кварталу показатели улучшились на 10,1%, в годовом соотношении — на 25%.

#сталь #нержавеющаясталь #сырьевыетовары

Как следует из данных World Stainless Association (worldstainless, ранее — International Stainless Steel Forum), в течение первого квартала 2024 года металлургические предприятия по всему миру выплавили 14,585 млн. тонн нержавеющей стали. Снижение к четвёртому кварталу 2023 года — 1,3%, в годовом сопоставлении показатели улучшились на 5,5%.

На долю китайских металлургов в общем объёме пришлось 8,595 млн. тонн — на 4,5% меньше к предыдущему кварталу, но больше на 2,1% в годовом соотношении. Страны Азии (без учёта КНР и Южной Кореи) произвели за январь-март 1,842 млн. тонн нержавеющей стали, сокращение к октябрю-декабрю 2023 — 5,2%, рост к первому кварталу 2023 — 12,9%.

Европа по итогам первого квартала выплавила 1,558 млн. тонн нержавеющей стали, что больше результата предыдущего квартала на 3,7%, но меньше в годовом сопоставлении на 4,8%. В США объёмы составили 0,509 млн. тонн — на 15,8% больше к четвёртому кварталу и на 6,5% по сравнению с первым кварталом 2023 года.

Бразилия, Индонезия, Россия, Южная Африка и Южная Корея (указаны ассоциацией как «others») произвели за январь-март 2,081 млн. тонн нержавеющей стали. К предыдущему кварталу показатели улучшились на 10,1%, в годовом соотношении — на 25%.

#сталь #нержавеющаясталь #сырьевыетовары

💬 Наблюдение: Отчет по рынку угля – Обновление за середину года

На глобальном уровне уголь остается крупнейшим источником энергии для производства электроэнергии, стали и цемента, а также крупнейшим источником антропогенных выбросов углекислого газа (CO2). В то время как технологии улавливания, использования и хранения углерода (CCU) могут помочь сократить выбросы CO2, связанные с использованием угля, достижение международных климатических целей требует резкого снижения потребления угля.

В отчете по углю за 2023 год, опубликованном в декабре прошлого года, впервые было предсказано снижение мирового спроса на уголь в горизонте прогноза, который простирается до 2026 года. Производство электроэнергии за счет солнечных фотоэлектрических систем и ветра в этот период резко возрастет, что приведет к снижению зависимости от угля, особенно в Китае, который является основным драйвером глобальных тенденций в области использования угля. Однако в отчете также выделены ключевые неопределенности в прогнозе.

В предстоящем отчете о рынке угля будет пересмотрена эта динамика и представлена свежая оценка до 2025 года на основе последних данных и анализа, дающая самую свежую картину мирового спроса на уголь, его предложения и торговли.

С момента своей первой публикации в 2011 году ежегодный отчет МЭА по углю служил глобальным ориентиром для среднесрочного прогноза предложения, спроса и торговли углем. Анализ также охватывает затраты, цены и проекты по добыче на региональном и страновом уровнях в разбивке по сортам угля.

IEA прогнозирует, что потребление угля в Китае снизится в 2024 году и останется на прежнем уровне до 2026 года, при этом выработка гидроэнергии восстановится, в то время как выработка электроэнергии за счет солнечных фотоэлектрических систем и ветра значительно увеличится. Однако темпы экономического роста в Китае и использование угля в ближайшие годы подвержены неопределенности. Экономика страны претерпевает серьезные структурные изменения по мере того, как она подходит к концу ориентированного на инфраструктуру энергоемкого роста, но скорость, с которой она переключает передачи и продолжает расширять мощности по производству экологически чистой энергии, будет оказывать существенное влияние на перспективы добычи угля. Доступность гидроэнергетики является ключевой переменной в краткосрочной перспективе, поскольку уголь используется в качестве заменителя, когда гидроэнергетика в Китае работает неэффективно.

Ожидается, что Индия, Индонезия и другие страны с формирующейся рыночной экономикой будут полагаться на уголь для обеспечения устойчивого экономического роста, несмотря на обязательства ускорить внедрение возобновляемых источников энергии и других технологий с низким уровнем выбросов. Напротив, из-за различий в экономическом и энергетическом контексте IEA не видит серьезного риска возобновления роста потребления угля в странах с развитой экономикой. В этих странах регулярно закрываются угольные электростанции, а промышленное потребление угля будет снижаться из-за слабого промышленного производства, повышения эффективности и более активного перехода на другие виды топлива. В целом аналитики IEA ожидают, что мировой спрос на уголь снизится в 2024 году и останется на прежнем уровне до 2026 года, даже при отсутствии объявления правительствами и реализации более строгой политики в области экологически чистой энергетики и изменения климата. В результате мировое потребление угля в 2026 году будет на 2,3% ниже, чем в 2023 году, хотя последнее слово останется за Китаем.

IEA ожидает, что до 2026 года мировая торговля углем сократится примерно на 12%, что обусловлено ростом внутреннего производства в странах с интенсивным использованием угля, таких как Китай и Индия, и планами поэтапного отказа от угля в других странах, например, в Европе. В то время как экспорт энергетического угля, как ожидается, сократится примерно на 16% к 2026 году, ожидается, что экспорт каменного угля незначительно увеличится, почти на 2%.

#уголь #енергетика #сырьевыетовары #сырьё

На глобальном уровне уголь остается крупнейшим источником энергии для производства электроэнергии, стали и цемента, а также крупнейшим источником антропогенных выбросов углекислого газа (CO2). В то время как технологии улавливания, использования и хранения углерода (CCU) могут помочь сократить выбросы CO2, связанные с использованием угля, достижение международных климатических целей требует резкого снижения потребления угля.

В отчете по углю за 2023 год, опубликованном в декабре прошлого года, впервые было предсказано снижение мирового спроса на уголь в горизонте прогноза, который простирается до 2026 года. Производство электроэнергии за счет солнечных фотоэлектрических систем и ветра в этот период резко возрастет, что приведет к снижению зависимости от угля, особенно в Китае, который является основным драйвером глобальных тенденций в области использования угля. Однако в отчете также выделены ключевые неопределенности в прогнозе.

В предстоящем отчете о рынке угля будет пересмотрена эта динамика и представлена свежая оценка до 2025 года на основе последних данных и анализа, дающая самую свежую картину мирового спроса на уголь, его предложения и торговли.

С момента своей первой публикации в 2011 году ежегодный отчет МЭА по углю служил глобальным ориентиром для среднесрочного прогноза предложения, спроса и торговли углем. Анализ также охватывает затраты, цены и проекты по добыче на региональном и страновом уровнях в разбивке по сортам угля.

IEA прогнозирует, что потребление угля в Китае снизится в 2024 году и останется на прежнем уровне до 2026 года, при этом выработка гидроэнергии восстановится, в то время как выработка электроэнергии за счет солнечных фотоэлектрических систем и ветра значительно увеличится. Однако темпы экономического роста в Китае и использование угля в ближайшие годы подвержены неопределенности. Экономика страны претерпевает серьезные структурные изменения по мере того, как она подходит к концу ориентированного на инфраструктуру энергоемкого роста, но скорость, с которой она переключает передачи и продолжает расширять мощности по производству экологически чистой энергии, будет оказывать существенное влияние на перспективы добычи угля. Доступность гидроэнергетики является ключевой переменной в краткосрочной перспективе, поскольку уголь используется в качестве заменителя, когда гидроэнергетика в Китае работает неэффективно.

Ожидается, что Индия, Индонезия и другие страны с формирующейся рыночной экономикой будут полагаться на уголь для обеспечения устойчивого экономического роста, несмотря на обязательства ускорить внедрение возобновляемых источников энергии и других технологий с низким уровнем выбросов. Напротив, из-за различий в экономическом и энергетическом контексте IEA не видит серьезного риска возобновления роста потребления угля в странах с развитой экономикой. В этих странах регулярно закрываются угольные электростанции, а промышленное потребление угля будет снижаться из-за слабого промышленного производства, повышения эффективности и более активного перехода на другие виды топлива. В целом аналитики IEA ожидают, что мировой спрос на уголь снизится в 2024 году и останется на прежнем уровне до 2026 года, даже при отсутствии объявления правительствами и реализации более строгой политики в области экологически чистой энергетики и изменения климата. В результате мировое потребление угля в 2026 году будет на 2,3% ниже, чем в 2023 году, хотя последнее слово останется за Китаем.

IEA ожидает, что до 2026 года мировая торговля углем сократится примерно на 12%, что обусловлено ростом внутреннего производства в странах с интенсивным использованием угля, таких как Китай и Индия, и планами поэтапного отказа от угля в других странах, например, в Европе. В то время как экспорт энергетического угля, как ожидается, сократится примерно на 16% к 2026 году, ожидается, что экспорт каменного угля незначительно увеличится, почти на 2%.

#уголь #енергетика #сырьевыетовары #сырьё

💬 Наблюдение: Доля солнечной и ветровой генерации в мире достигнет от 54 до 72% к 2050 г — МЭА

Главные мысли из доклада МЭА "World Energy Outlook 2023"

Три сценария энергетического развития:

Сценарий объявленной политики (STEPS), в котором отражаются все объявленные сегодня политические намерения и цели в части развития энергетики, подкреплённые подробными мерами по их реализации;

Сценарий анонсированных обязательств (APS), в котором учитываются все климатические обязательства стран;

«Чистый ноль выбросов к 2050 году» (NZE2050), по которому большее число стран и компаний выполняют задачу по достижению нулевого баланса выбросов (Net Zero Emissions).

Энергетический переход:

🔹Быстрое развитие чистых технологий, хотя не все из них процветают.

🔹Резкий рост продаж электромобилей: каждый пятый проданный автомобиль в 2023 году — электрический.

🔹Рекордные 500 ГВт новых мощностей возобновляемой энергетики в 2023 году.

Возобновляемая энергетика:

🔹Существенное улучшение прогнозов для солнечной и ветровой энергии.

🔹В 2050 году 54-72% электроэнергии будут вырабатываться на основе солнца и ветра.

🔹Доля возобновляемых источников в глобальной генерации достигнет 70-89% в зависимости от сценария.

Ископаемые виды топлива:

🔹Пик потребления всех видов ископаемого топлива ожидается до 2030 года.

🔹В сценарии STEPS пик потребления нефти и газа — ближе к 2030 году, с последующим незначительным снижением.

Автомобильный транспорт:

🔹Пик продаж автомобилей с ДВС был достигнут в 2017 году.

🔹В 2030 году доля электромобилей в продажах пассажирских авто приблизится к 40%.

Низкоуглеродный водород:

🔹Снижение краткосрочной оценки потребности в водороде до 69 млн тонн к 2030 году.

🔹В секторе транспорта электромобили выигрывают у водородных автомобилей.

🔹Долгосрочный прогноз потребности в водороде остается на уровне 450 млн тонн к 2050 году.

🔹Прогнозируемая мощность электролизеров в мире к концу десятилетия — 175 ГВт, с возможным ростом до 420 ГВт.

#сырьевыетовары #мэа #энергетика

Главные мысли из доклада МЭА "World Energy Outlook 2023"

Три сценария энергетического развития:

Сценарий объявленной политики (STEPS), в котором отражаются все объявленные сегодня политические намерения и цели в части развития энергетики, подкреплённые подробными мерами по их реализации;

Сценарий анонсированных обязательств (APS), в котором учитываются все климатические обязательства стран;

«Чистый ноль выбросов к 2050 году» (NZE2050), по которому большее число стран и компаний выполняют задачу по достижению нулевого баланса выбросов (Net Zero Emissions).

Энергетический переход:

🔹Быстрое развитие чистых технологий, хотя не все из них процветают.

🔹Резкий рост продаж электромобилей: каждый пятый проданный автомобиль в 2023 году — электрический.

🔹Рекордные 500 ГВт новых мощностей возобновляемой энергетики в 2023 году.

Возобновляемая энергетика:

🔹Существенное улучшение прогнозов для солнечной и ветровой энергии.

🔹В 2050 году 54-72% электроэнергии будут вырабатываться на основе солнца и ветра.

🔹Доля возобновляемых источников в глобальной генерации достигнет 70-89% в зависимости от сценария.

Ископаемые виды топлива:

🔹Пик потребления всех видов ископаемого топлива ожидается до 2030 года.

🔹В сценарии STEPS пик потребления нефти и газа — ближе к 2030 году, с последующим незначительным снижением.

Автомобильный транспорт:

🔹Пик продаж автомобилей с ДВС был достигнут в 2017 году.

🔹В 2030 году доля электромобилей в продажах пассажирских авто приблизится к 40%.

Низкоуглеродный водород:

🔹Снижение краткосрочной оценки потребности в водороде до 69 млн тонн к 2030 году.

🔹В секторе транспорта электромобили выигрывают у водородных автомобилей.

🔹Долгосрочный прогноз потребности в водороде остается на уровне 450 млн тонн к 2050 году.

🔹Прогнозируемая мощность электролизеров в мире к концу десятилетия — 175 ГВт, с возможным ростом до 420 ГВт.

#сырьевыетовары #мэа #энергетика

💬 Наблюдение: WGC: ЦБ Индии стал самым активным покупателем золота в 2024 году

Резервный банк Индии (RBI) стал самым активным покупателем золота среди мировых центробанков в 2024 г., следует из данных Всемирного совета по золоту (World Gold Council, WGC). — ведомость

Индийский регулятор приобрел 9,3 т золота в течение июня, что превысило средний ежемесячный объем закупок в 5,6 т в 2024 г. Закупки золота RBI в первом полугодии 2024 г. составили 37,1 т – это самый высокий показатель с 2013 г.

«RBI был основным покупателем золота среди центральных банков в этом году. Его закупки золота были вторыми по величине после Турции (43 т) и превзошли закупки Китая (28,9 т), который, как сообщается, не пополнял свои резервы в течение двух последовательных месяцев [в мае и июне]», – говорится в материале.

Сейчас золотые резервы RBI составляют рекордные 840,7 т, это 8,7% от общего объема иностранных резервов по сравнению с 7,4% годом ранее.

В конце мая The Times of India сообщило, что RBI перевел чуть более 100 т золота из Великобритании в свои хранилища в стране, что является первым случаем, по крайней мере, начиная с 1991 г., когда драгоценный металл в таком масштабе был добавлен к местным запасам.

По данным на конец марта, у RBI было 822,1 т золота, из которых 413,8 т находились за границей. Индия традиционно хранила свои золотые запасы в Лондоне со времен, предшествовавших обретению независимости.

Вечером 16 июля стоимость золота достигла нового исторического максимума в $2468 за тройскую унцию. Опрошенные «Ведомостями» эксперты отмечали, что традиционно золото используется как защитный актив – инвесторы обращают внимание на него в ожидании нестабильных ситуаций на рынке.

#золото #сырьевыетовары #индия

Резервный банк Индии (RBI) стал самым активным покупателем золота среди мировых центробанков в 2024 г., следует из данных Всемирного совета по золоту (World Gold Council, WGC). — ведомость

Индийский регулятор приобрел 9,3 т золота в течение июня, что превысило средний ежемесячный объем закупок в 5,6 т в 2024 г. Закупки золота RBI в первом полугодии 2024 г. составили 37,1 т – это самый высокий показатель с 2013 г.

«RBI был основным покупателем золота среди центральных банков в этом году. Его закупки золота были вторыми по величине после Турции (43 т) и превзошли закупки Китая (28,9 т), который, как сообщается, не пополнял свои резервы в течение двух последовательных месяцев [в мае и июне]», – говорится в материале.

Сейчас золотые резервы RBI составляют рекордные 840,7 т, это 8,7% от общего объема иностранных резервов по сравнению с 7,4% годом ранее.

В конце мая The Times of India сообщило, что RBI перевел чуть более 100 т золота из Великобритании в свои хранилища в стране, что является первым случаем, по крайней мере, начиная с 1991 г., когда драгоценный металл в таком масштабе был добавлен к местным запасам.

По данным на конец марта, у RBI было 822,1 т золота, из которых 413,8 т находились за границей. Индия традиционно хранила свои золотые запасы в Лондоне со времен, предшествовавших обретению независимости.

Вечером 16 июля стоимость золота достигла нового исторического максимума в $2468 за тройскую унцию. Опрошенные «Ведомостями» эксперты отмечали, что традиционно золото используется как защитный актив – инвесторы обращают внимание на него в ожидании нестабильных ситуаций на рынке.

#золото #сырьевыетовары #индия