💬 Наблюдение: Bloomberg выписал нефтехимической отрасли Европы смертный приговор

Европейские нефтехимики переносят производство в Азию и США из-за очень дорогих газа и электроэнергии.

Последний раз европейская нефтехимическая отрасль выпускала так мало пластмасс, как сейчас, почти полвека назад, в 1975 году, когда самой популярной группой на континенте была АВВА, когда пал Сайгон и закончилась война во Вьетнаме и когда Старый свет все еще зализывал раны после первого нефтяного кризиса. Сейчас, пишет Bloomberg, нефтехимия Европы находится при смерти. Но борьба с пластмассами, о которой так много говорят в последнее время, здесь ни при чем. Европа по-прежнему поглощает море пеноматериалов, красок, смол и других продуктов нефтехимии. Просто производят их не в Европе, а импортируют из других континентов.

Все дело в том, что нефтехимия является энергоемкой отраслью промышленности, а в Европе газ стоит почти в пять раз дороже, чем в США. Это значит, что сейчас выгоднее покупать этилен, главное сырье для производства пластмасс, скажем, в Техасе и везти его через Атлантику в Европу на переработку, чем производить дома. Деньги при этом, конечно, экономятся, но снижается экономическая активность в Старом свете, закрываются рабочие места и, в конечном счете, страдает энергетическая безопасность Европы.

Между тем, продукция нефтехимической отрасли и, в первую очередь, пластмассы занимает крайне важное место в жизни европейцев. В среднем каждый житель Европы потребляет ок. 150 кг пластмасс в год, что, между прочим, по данным Европейского агентства по окружающей среде (EEA), более чем вдвое превышает среднюю по планете норму в 60 кг. Главным сырьем для нефтехимии являются природный газ и нафта, продукт переработки нефти. По данным Международного энергетического агентства (МЭА), потребление нафты в Европе в этом году снизится до 34,2 млн тонн, 48-летнего минимума. По сравнению с доковидным периодом потребление нафты в 2023 году снизилось на 18,5%, а по сравнению с рекордным периодом два десятилетия назад — на 40%.

При таком низком производстве нафты главные рабочие агрегаты отрасли — установки парового крекинга, где нафта и газ превращаются в исходное сырье для множества пластмасс, работают экономически очень неэффективно. Между тем, оборудование это стоит астрономические деньги и поэтому должно работать на максимальных мощностях. Если установка работает ниже 90% мощности, то компания несет убытки. Работа на 80-процентной мощности считается в отрасли едва ли не экономической и финансовой катастрофой. Тем не менее, в последние кварталы установки парового крекинга в Европе зачастую работали на мощности от 65% до 75%.

У многих европейских нефтехимических компаний за последние полтора десятилетия доля расходов на проекты в Азии выросла почти на 50%. До пандемии профицит Европы в торговле нефтехимическими продуктами с остальным миром составлял приблизительно 40 млрд долларов. В прошлом же году он снизился до 2,5 млрд долларов. Перспективы на 2024 год выглядят мрачно.

В Азию уходит не только европейская нефтехимия. На восток европейский бизнес переносит сейчас производство и в стальной, текстильной и судостроительной отраслях. Кроме Китая, серьезным конкурентом европейских нефтехимиков сейчас являются и США с их огромными запасами и добычей углеводородов.

#нефть #нефтехимия #сырьё #сырьевыетовары

Европейские нефтехимики переносят производство в Азию и США из-за очень дорогих газа и электроэнергии.

Последний раз европейская нефтехимическая отрасль выпускала так мало пластмасс, как сейчас, почти полвека назад, в 1975 году, когда самой популярной группой на континенте была АВВА, когда пал Сайгон и закончилась война во Вьетнаме и когда Старый свет все еще зализывал раны после первого нефтяного кризиса. Сейчас, пишет Bloomberg, нефтехимия Европы находится при смерти. Но борьба с пластмассами, о которой так много говорят в последнее время, здесь ни при чем. Европа по-прежнему поглощает море пеноматериалов, красок, смол и других продуктов нефтехимии. Просто производят их не в Европе, а импортируют из других континентов.

Все дело в том, что нефтехимия является энергоемкой отраслью промышленности, а в Европе газ стоит почти в пять раз дороже, чем в США. Это значит, что сейчас выгоднее покупать этилен, главное сырье для производства пластмасс, скажем, в Техасе и везти его через Атлантику в Европу на переработку, чем производить дома. Деньги при этом, конечно, экономятся, но снижается экономическая активность в Старом свете, закрываются рабочие места и, в конечном счете, страдает энергетическая безопасность Европы.

Между тем, продукция нефтехимической отрасли и, в первую очередь, пластмассы занимает крайне важное место в жизни европейцев. В среднем каждый житель Европы потребляет ок. 150 кг пластмасс в год, что, между прочим, по данным Европейского агентства по окружающей среде (EEA), более чем вдвое превышает среднюю по планете норму в 60 кг. Главным сырьем для нефтехимии являются природный газ и нафта, продукт переработки нефти. По данным Международного энергетического агентства (МЭА), потребление нафты в Европе в этом году снизится до 34,2 млн тонн, 48-летнего минимума. По сравнению с доковидным периодом потребление нафты в 2023 году снизилось на 18,5%, а по сравнению с рекордным периодом два десятилетия назад — на 40%.

При таком низком производстве нафты главные рабочие агрегаты отрасли — установки парового крекинга, где нафта и газ превращаются в исходное сырье для множества пластмасс, работают экономически очень неэффективно. Между тем, оборудование это стоит астрономические деньги и поэтому должно работать на максимальных мощностях. Если установка работает ниже 90% мощности, то компания несет убытки. Работа на 80-процентной мощности считается в отрасли едва ли не экономической и финансовой катастрофой. Тем не менее, в последние кварталы установки парового крекинга в Европе зачастую работали на мощности от 65% до 75%.

У многих европейских нефтехимических компаний за последние полтора десятилетия доля расходов на проекты в Азии выросла почти на 50%. До пандемии профицит Европы в торговле нефтехимическими продуктами с остальным миром составлял приблизительно 40 млрд долларов. В прошлом же году он снизился до 2,5 млрд долларов. Перспективы на 2024 год выглядят мрачно.

В Азию уходит не только европейская нефтехимия. На восток европейский бизнес переносит сейчас производство и в стальной, текстильной и судостроительной отраслях. Кроме Китая, серьезным конкурентом европейских нефтехимиков сейчас являются и США с их огромными запасами и добычей углеводородов.

#нефть #нефтехимия #сырьё #сырьевыетовары

🌎🛢Рыночный фон на товарных рынках: нефть в минусе, природный газ в микроплюсе, золото, серебро, платина, палладий, медь в минусах. В целом, разметки по данным сырьевым товарам прежние. Нефть торгуется на уровне Ема9 диапазона $82 за баррель. Ожидаю её плавного отката вниз и выхода к уровню $78 - 80. По золоту же пока сопротивление в районе $2000 за унцию (верхняя границы боковика) не пробивается даже в рамках падающего индекса доллара (Dxy).

#РыночныйФон

#РыночныйФон

🌎 Краткий анализ сырьевого рынка рынка (22.11.2023): нефть в минусе, природный газ в микроплюсе, золото, серебро, платина, палладий, медь в минусах. В целом, разметки по данным сырьевым товарам прежние. Нефть торгуется на уровне Ема9 диапазона $82 за баррель. Ожидаю её плавного отката вниз и выхода к уровню $78 - 80. По золоту же пока сопротивление в районе $2000 за унцию (верхняя границы боковика) не пробивается даже в рамках падающего индекса доллара (Dxy).

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Сырьевой рынок:

Нефть марки Brent: в целом, пока торгуемся на уровнях Ема9 диапазона $82 за баррель. жду небольшую манипуляцию с целью движения цены в район $78 - 79 , и затем возврат на $82 - 83. Полагаю, что американцы будут сбивать стоп - лоссы на нижестоящих уровнях. В любом случае нефть переходит в состояние проторговки в боковике, поэтому скоро будет доступен для торговли более широкий ценовой диапазон.

Природный газ: базовые уровни в район $2,90 отработали, идём попутно закрывать гэп в район $2,65 - 2,7. Пока никаких действий не предпринимаю! Считаю, что крайне рано лонговать данный инструмент.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Драгоценные металлы:

Золото: цена пришла на уровень верхней границы боковика диапазона $2000 за унцию. Пока же будем биться вблизи данного уровня. Даже при падающем индексе доллара (Dxy) цена не шибко то в краткосроке спешит пробивать лютый уровень сопротивления!

Серебро: аналогично добили уровень $23,5 - 23,8 за унцию, ожидаю добоя уровня $24,2 (свечных шипов). Пока это прежние ориентиры.

Платина: цена дошла до диапазона Ема200 $940 за унцию. Жду проторговки на данном ценовом диапазоне.

Палладий: цена на уровне медианной полосы Боллинджера диапазона $1070 за унцию. Жду плавный откат в область 1/2 веера Ганна диапазона $1010 - 1020 и затем новый импульс под рост. Чуть позже опубликую тех. анализ инструмента.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Краткий итог: в общем, по сырьевому рынка картина пока прежняя, у кого открыты лонги по палладию лучше закрывать их и забирать с рынка прибыль, а по газу идём закрывать нижестоящий гэп.

#АнализРынка

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Сырьевой рынок:

Нефть марки Brent: в целом, пока торгуемся на уровнях Ема9 диапазона $82 за баррель. жду небольшую манипуляцию с целью движения цены в район $78 - 79 , и затем возврат на $82 - 83. Полагаю, что американцы будут сбивать стоп - лоссы на нижестоящих уровнях. В любом случае нефть переходит в состояние проторговки в боковике, поэтому скоро будет доступен для торговли более широкий ценовой диапазон.

Природный газ: базовые уровни в район $2,90 отработали, идём попутно закрывать гэп в район $2,65 - 2,7. Пока никаких действий не предпринимаю! Считаю, что крайне рано лонговать данный инструмент.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Драгоценные металлы:

Золото: цена пришла на уровень верхней границы боковика диапазона $2000 за унцию. Пока же будем биться вблизи данного уровня. Даже при падающем индексе доллара (Dxy) цена не шибко то в краткосроке спешит пробивать лютый уровень сопротивления!

Серебро: аналогично добили уровень $23,5 - 23,8 за унцию, ожидаю добоя уровня $24,2 (свечных шипов). Пока это прежние ориентиры.

Платина: цена дошла до диапазона Ема200 $940 за унцию. Жду проторговки на данном ценовом диапазоне.

Палладий: цена на уровне медианной полосы Боллинджера диапазона $1070 за унцию. Жду плавный откат в область 1/2 веера Ганна диапазона $1010 - 1020 и затем новый импульс под рост. Чуть позже опубликую тех. анализ инструмента.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Краткий итог: в общем, по сырьевому рынка картина пока прежняя, у кого открыты лонги по палладию лучше закрывать их и забирать с рынка прибыль, а по газу идём закрывать нижестоящий гэп.

#АнализРынка

💬 Наблюдение: институт серебра сообщает, что в этом году промышленный спрос на серебро вырастет на 8% до рекордных 632 млн унций. На рынке серебра ожидается еще один год структурного дефицита.

Так то позитивно! Но помимо спроса и предложения многие факторы зависят от биржевых механизмов (от того же индекса доллара к примеру).

#серебро #драгоценныметаллы #промышленныеметаллы

Так то позитивно! Но помимо спроса и предложения многие факторы зависят от биржевых механизмов (от того же индекса доллара к примеру).

#серебро #драгоценныметаллы #промышленныеметаллы

💬 Наблюдение: всемирный совет по инвестициям в платину сообщает, что рост спроса на платину в 2024 году сменится падением. Но драгметалл будет дорожать из - за снижения запасов в промышленности.

По сути возврат к уровню $1100 неминуемо увидим...

#платина #драгоценныметаллы #промышленныеметаллы

По сути возврат к уровню $1100 неминуемо увидим...

#платина #драгоценныметаллы #промышленныеметаллы

💬 Наблюдение: Минпромторг ожидает в 2024 году дальнейшего роста стального спроса

По данным министерства промышленности и торговли РФ, загрузка мощностей металлургов с начала года стабильно высокая — более 90%. По итогам года ожидается рост выплавки с 71,5 млн. до 74 млн. тонн, сообщает «Интерфакс».

«Год близится к завершению. Рост спроса на внутреннем рынке по итогам трёх кварталов — больше 15%. Именно такой высокий уровень спроса со стороны отечественных потребителей в первую очередь позволяет держать загрузку мощностей металлургов на уровне свыше 90%. В следующем году рассчитываем, что к текущему добавится дополнительный спрос на металлопродукцию в машиностроении, а также в секторах экономики, которые пока не до конца реализовали свой потенциал на внутреннем рынке — это автомобилестроение, вагоностроение, производство бытовой техники. Также формируется определённый уровень спроса в новых субъектах РФ. Думаю, в 2024 году к текущему, и без того немалому, уровню спроса на российском рынке добавится ещё как минимум 2-3%.

..С начала этого года экспорт металлопроката по многим позициям сократился в среднем до 10%. Это, конечно, достаточно много, но не катастрофично. Основные выпадающие объёмы уже заместили за счёт внутреннего рынка. Поэтому по итогам 9 месяцев общий объём производства растёт на 4,4%. При этом многие компании отработали очень оперативно и ещё в прошлом году смогли переориентировать основные объёмы экспорта на новые направления или сегменты внутреннего рынка. ..Российские металлурги увеличили отгрузку в Африку, Южную Америку, на Ближний Восток. Исторически доля экспорта в производстве стальной металлопродукции «весила» около 40-45%. А сейчас — в том числе, за счёт значительного увеличения потребления на внутреннем рынке и сокращения импорта — доля экспорта в производстве составляет порядка 30-35%.

..Основная задача государства — увеличение внутреннего стального спроса, что государство сейчас и делает. При этом угроза сокращения производственных мощностей для компаний сейчас объективно не стоит. Спрос на российский металл есть по всему миру, поэтому на незападные рынки идут значительные объёмы поставок. Точные данные по каждому направлению поставок мы раскрывать не будем, прежде всего, понимая санкционные риски наших компаний», - цитирует агентство замглавы Минпромторга России.

#минпромторг #сталь #сырьевые #сырьевыетвоары

По данным министерства промышленности и торговли РФ, загрузка мощностей металлургов с начала года стабильно высокая — более 90%. По итогам года ожидается рост выплавки с 71,5 млн. до 74 млн. тонн, сообщает «Интерфакс».

«Год близится к завершению. Рост спроса на внутреннем рынке по итогам трёх кварталов — больше 15%. Именно такой высокий уровень спроса со стороны отечественных потребителей в первую очередь позволяет держать загрузку мощностей металлургов на уровне свыше 90%. В следующем году рассчитываем, что к текущему добавится дополнительный спрос на металлопродукцию в машиностроении, а также в секторах экономики, которые пока не до конца реализовали свой потенциал на внутреннем рынке — это автомобилестроение, вагоностроение, производство бытовой техники. Также формируется определённый уровень спроса в новых субъектах РФ. Думаю, в 2024 году к текущему, и без того немалому, уровню спроса на российском рынке добавится ещё как минимум 2-3%.

..С начала этого года экспорт металлопроката по многим позициям сократился в среднем до 10%. Это, конечно, достаточно много, но не катастрофично. Основные выпадающие объёмы уже заместили за счёт внутреннего рынка. Поэтому по итогам 9 месяцев общий объём производства растёт на 4,4%. При этом многие компании отработали очень оперативно и ещё в прошлом году смогли переориентировать основные объёмы экспорта на новые направления или сегменты внутреннего рынка. ..Российские металлурги увеличили отгрузку в Африку, Южную Америку, на Ближний Восток. Исторически доля экспорта в производстве стальной металлопродукции «весила» около 40-45%. А сейчас — в том числе, за счёт значительного увеличения потребления на внутреннем рынке и сокращения импорта — доля экспорта в производстве составляет порядка 30-35%.

..Основная задача государства — увеличение внутреннего стального спроса, что государство сейчас и делает. При этом угроза сокращения производственных мощностей для компаний сейчас объективно не стоит. Спрос на российский металл есть по всему миру, поэтому на незападные рынки идут значительные объёмы поставок. Точные данные по каждому направлению поставок мы раскрывать не будем, прежде всего, понимая санкционные риски наших компаний», - цитирует агентство замглавы Минпромторга России.

#минпромторг #сталь #сырьевые #сырьевыетвоары

🌎🛢Рыночный фон на товарных рынках: нефть в минусе, природный газ в минусе, золото, серебро, платина, палладий, медь в плюсах. По металлам пока торгуемся на важных реперных сопротивлениях в виде верхних граней боковиков (скоро жду по золоту пробоя $2000 и выхода в район $2050), по нефти вчера удачно отработали уровень $78 за баррель, после чего вновь вернулись на сопротивление $82 (как и ожидали). По газу пока будем снижаться.

#РыночныйФон

#РыночныйФон

🌎 Краткий анализ сырьевого рынка рынка (23.11.2023): нефть в минусе, природный газ в минусе, золото, серебро, платина, палладий, медь в плюсах. По металлам пока торгуемся на важных реперных сопротивлениях в виде верхних граней боковиков (скоро жду по золоту пробоя $2000 и выхода в район $2050), по нефти вчера удачно отработали уровень $78 за баррель, после чего вновь вернулись на сопротивление $82 (как и ожидали). По газу пока будем снижаться.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Сырьевой рынок:

Нефть марки Brent: как и ожидали, цена вчера пришла в район $78 за баррель, откуда рынок её старательно откупил, при этом оставив на этом же уровне свечной шип. Жду закрытия данного шипа в районе $78 за баррель!

Природный газ: мы на перед - гэповой области $2,65 - 2,80. Жду плавного закрытия гэпа!

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Драгоценные металлы:

Золото: бьёмся об уровень верхушки боковика диапазона $2000 за унцию. Скоро будем пробивать и выходить в район $2050 - 2080. Для роста всё готово - и шортисты тоже :)

Серебро: аналогично добили уровень $23,5 - 23,8 за унцию, ожидаю добоя уровня $24,2 (свечных шипов). Пока это прежние ориентиры.

Платина: цена дошла до диапазона Ема200 $940 за унцию. Жду проторговки на данном ценовом диапазоне.

Палладий: цена на уровне медианной полосы Боллинджера диапазона $1070 за унцию. Жду плавный откат в область 1/2 веера Ганна диапазона $1010 - 1020 и затем новый импульс под рост. Чуть позже опубликую тех. анализ инструмента.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Краткий итог: в общем, по металлам пока идём в том направлении, которое озвучиваю в последние пару дней. По нефти и газу идём ниже.

#АнализРынка

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Сырьевой рынок:

Нефть марки Brent: как и ожидали, цена вчера пришла в район $78 за баррель, откуда рынок её старательно откупил, при этом оставив на этом же уровне свечной шип. Жду закрытия данного шипа в районе $78 за баррель!

Природный газ: мы на перед - гэповой области $2,65 - 2,80. Жду плавного закрытия гэпа!

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Драгоценные металлы:

Золото: бьёмся об уровень верхушки боковика диапазона $2000 за унцию. Скоро будем пробивать и выходить в район $2050 - 2080. Для роста всё готово - и шортисты тоже :)

Серебро: аналогично добили уровень $23,5 - 23,8 за унцию, ожидаю добоя уровня $24,2 (свечных шипов). Пока это прежние ориентиры.

Платина: цена дошла до диапазона Ема200 $940 за унцию. Жду проторговки на данном ценовом диапазоне.

Палладий: цена на уровне медианной полосы Боллинджера диапазона $1070 за унцию. Жду плавный откат в область 1/2 веера Ганна диапазона $1010 - 1020 и затем новый импульс под рост. Чуть позже опубликую тех. анализ инструмента.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Краткий итог: в общем, по металлам пока идём в том направлении, которое озвучиваю в последние пару дней. По нефти и газу идём ниже.

#АнализРынка

🌎🛢Нефть марки Brent в моменте. Цена вчера снизившись в район $78 за баррель оставила там же свечной шип. Идём плавно вниз, на уровень $78. В моменте так же ожидаю выхода в район 1/4 веера Ганна (пунктирная линия) $76 за баррель.

В общем, если торговать от лонга нефть, то только от нижестоящих уровней.

❗️Примечание: данный пост не является индивидуальной инвестиционной рекомендацией.

#нефть #сырьё #техническийанализ

В общем, если торговать от лонга нефть, то только от нижестоящих уровней.

❗️Примечание: данный пост не является индивидуальной инвестиционной рекомендацией.

#нефть #сырьё #техническийанализ

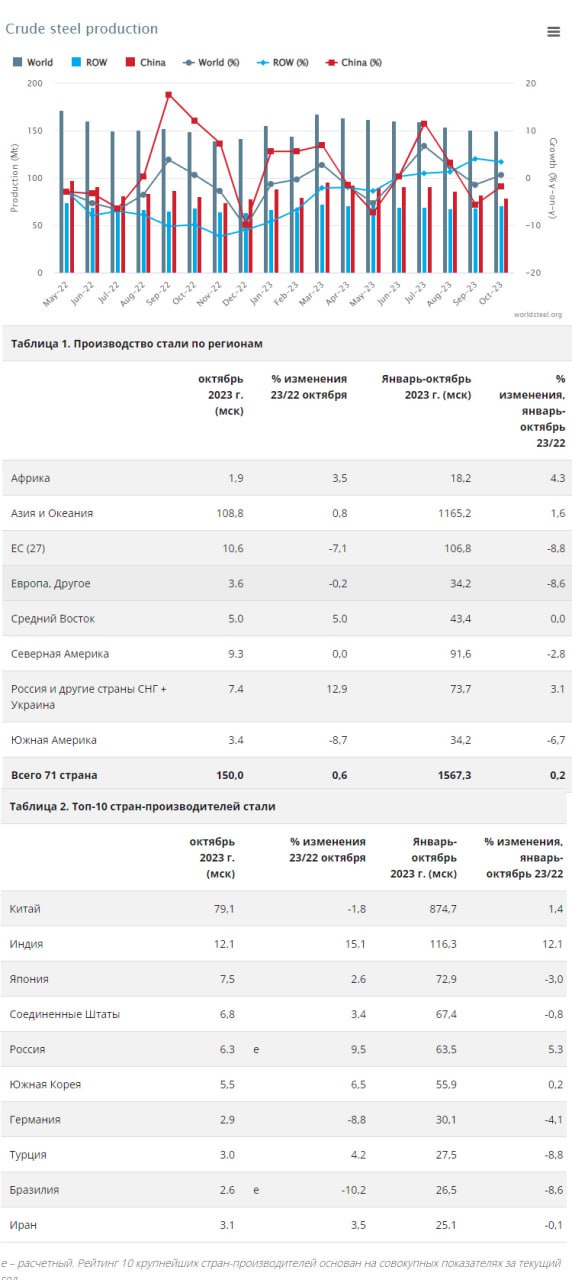

💬 Наблюдение: Производство сырой стали в октябре 2023 г.

Мировое производство стали в 71 стране, отчитывающейся перед Всемирной ассоциацией стали (worldsteel), в октябре 2023 года составило 150,0 млн тонн (Мт), что на 0,6% больше, чем в октябре 2022 года.

Производство сырой стали по регионам

Африка произвела 1,9 млн тонн в октябре 2023 года, что на 3,5% больше, чем в октябре 2022 года. Азия и Океания произвели 108,8 млн тонн, что на 0,8% больше. ЕС (27) произвел 10,6 млн тонн, что на 7,1%. Европа, прочие страны произвели 3,6 млн тонн, снизившись на 0,2%. Ближний Восток произвел 5,0 млн тонн, увеличившись на 5,0%. Северная Америка произвела 9,3 млн тонн, столько же, сколько и в октябре 2022 года. Россия и другие страны СНГ + Украина произвели 7,4 млн тонн, что на 12,9%. Южная Америка произвела 3,4 млн тонн, что на 8,7% меньше.

На долю 71 страны, включенной в эту таблицу, в 2022 году пришлось примерно 98% общего мирового производства стали.

Регионы и страны, представленные в таблице:

🔹Африка: Алжир, Египет, Ливия, Марокко, ЮАР, Тунис.

🔹Азия и Океания: Австралия, Китай, Индия, Япония, Монголия, Новая Зеландия, Пакистан, Южная Корея, Тайвань (Китай), Таиланд, Вьетнам.

🔹Европейский Союз (27): Австрия, Бельгия, Болгария, Хорватия, Чехия, Финляндия, Франция, Германия, Греция, Венгрия, Италия, Люксембург, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания, Швеция.

🔹Европа, Другое: Македония, Норвегия, Сербия, Турция, Великобритания.

🔹Ближний Восток: Бахрейн, Иран, Ирак, Иордания, Кувейт, Оман, Катар, Саудовская Аравия, Объединенные Арабские Эмираты, Йемен

🔹Северная Америка: Канада, Куба, Сальвадор, Гватемала, Мексика, США.

🔹Россия и другие страны СНГ + Украина: Беларусь, Казахстан, Россия, Украина.

🔹Южная Америка: Аргентина, Бразилия, Чили, Колумбия, Эквадор, Парагвай, Перу, Уругвай, Венесуэла.

Топ-10 стран-производителей стали

В октябре 2023 года Китай произвел 79,1 млн тонн, что на 1,8% меньше, чем в октябре 2022 года. Индия произвела 12,1 млн тонн, что на 15,1% больше. Япония произвела 7,5 млн тонн, увеличившись на 2,6%. США произвели 6,8 млн тонн, увеличившись на 3,4%. По оценкам, Россия произвела 6,3 млн тонн, что на 9,5%. Южная Корея произвела 5,5 млн тонн, увеличившись на 6,5%. Германия произвела 2,9 млн тонн, снизившись на 8,8%. Türkiye добыла 3,0 млн тонн, увеличившись на 4,2%. По оценкам, Бразилия произвела 2,6 млн тонн, что на 10,2% меньше. Иран произвел 3,1 млн тонн, увеличившись на 3,5%.

#сталь #сырьё #сырьевыетовары

Мировое производство стали в 71 стране, отчитывающейся перед Всемирной ассоциацией стали (worldsteel), в октябре 2023 года составило 150,0 млн тонн (Мт), что на 0,6% больше, чем в октябре 2022 года.

Производство сырой стали по регионам

Африка произвела 1,9 млн тонн в октябре 2023 года, что на 3,5% больше, чем в октябре 2022 года. Азия и Океания произвели 108,8 млн тонн, что на 0,8% больше. ЕС (27) произвел 10,6 млн тонн, что на 7,1%. Европа, прочие страны произвели 3,6 млн тонн, снизившись на 0,2%. Ближний Восток произвел 5,0 млн тонн, увеличившись на 5,0%. Северная Америка произвела 9,3 млн тонн, столько же, сколько и в октябре 2022 года. Россия и другие страны СНГ + Украина произвели 7,4 млн тонн, что на 12,9%. Южная Америка произвела 3,4 млн тонн, что на 8,7% меньше.

На долю 71 страны, включенной в эту таблицу, в 2022 году пришлось примерно 98% общего мирового производства стали.

Регионы и страны, представленные в таблице:

🔹Африка: Алжир, Египет, Ливия, Марокко, ЮАР, Тунис.

🔹Азия и Океания: Австралия, Китай, Индия, Япония, Монголия, Новая Зеландия, Пакистан, Южная Корея, Тайвань (Китай), Таиланд, Вьетнам.

🔹Европейский Союз (27): Австрия, Бельгия, Болгария, Хорватия, Чехия, Финляндия, Франция, Германия, Греция, Венгрия, Италия, Люксембург, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания, Швеция.

🔹Европа, Другое: Македония, Норвегия, Сербия, Турция, Великобритания.

🔹Ближний Восток: Бахрейн, Иран, Ирак, Иордания, Кувейт, Оман, Катар, Саудовская Аравия, Объединенные Арабские Эмираты, Йемен

🔹Северная Америка: Канада, Куба, Сальвадор, Гватемала, Мексика, США.

🔹Россия и другие страны СНГ + Украина: Беларусь, Казахстан, Россия, Украина.

🔹Южная Америка: Аргентина, Бразилия, Чили, Колумбия, Эквадор, Парагвай, Перу, Уругвай, Венесуэла.

Топ-10 стран-производителей стали

В октябре 2023 года Китай произвел 79,1 млн тонн, что на 1,8% меньше, чем в октябре 2022 года. Индия произвела 12,1 млн тонн, что на 15,1% больше. Япония произвела 7,5 млн тонн, увеличившись на 2,6%. США произвели 6,8 млн тонн, увеличившись на 3,4%. По оценкам, Россия произвела 6,3 млн тонн, что на 9,5%. Южная Корея произвела 5,5 млн тонн, увеличившись на 6,5%. Германия произвела 2,9 млн тонн, снизившись на 8,8%. Türkiye добыла 3,0 млн тонн, увеличившись на 4,2%. По оценкам, Бразилия произвела 2,6 млн тонн, что на 10,2% меньше. Иран произвел 3,1 млн тонн, увеличившись на 3,5%.

#сталь #сырьё #сырьевыетовары

{kind=link}

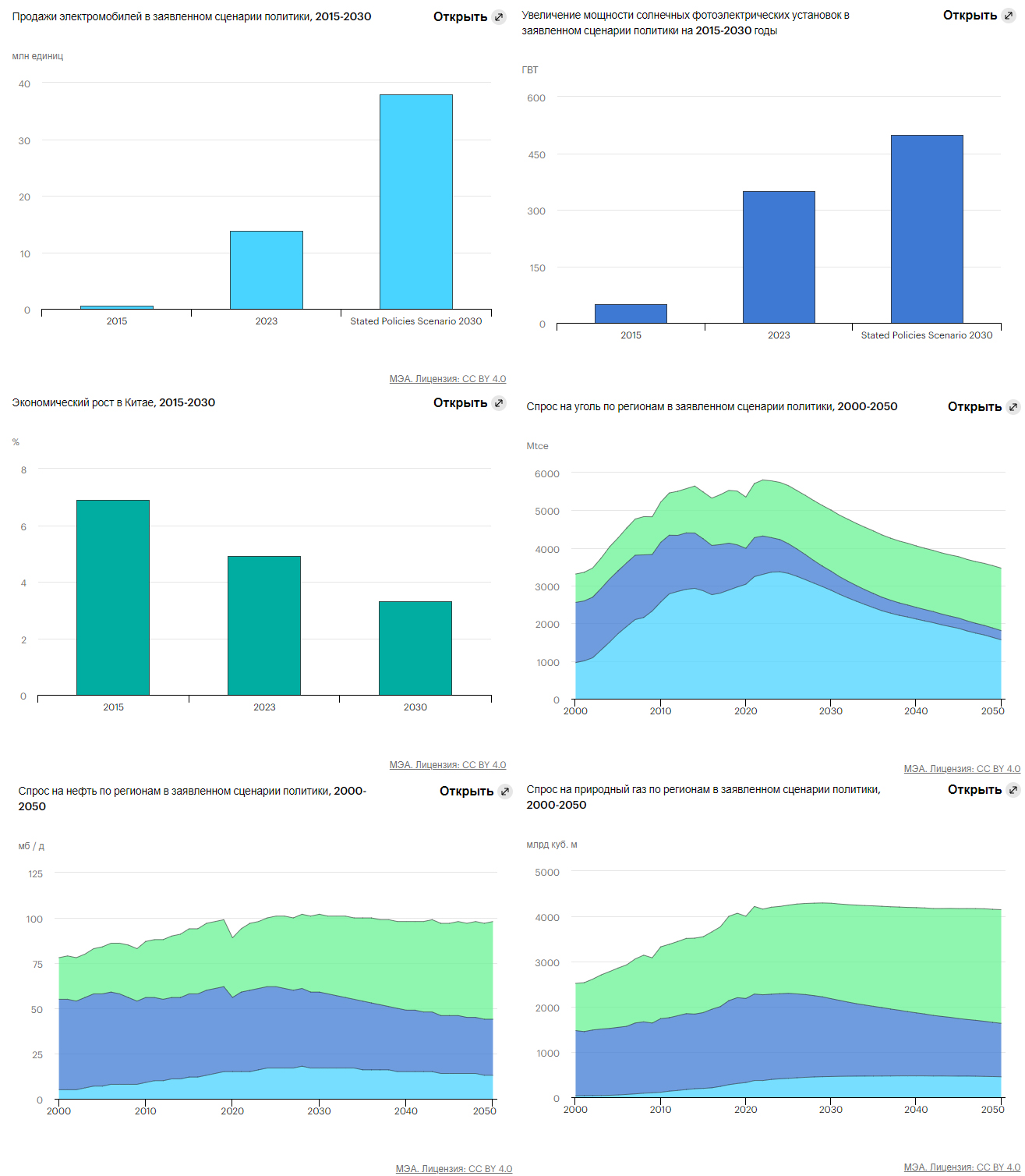

💬 Наблюдение: Перспективы развития мировой энергетики на 2023 год

Цены на ископаемое топливо снизились с максимумов 2022 года, но рынки напряжены и волатильны. Продолжающиеся конфликт на Украине, в настоящее время сопровождаются риском затяжного конфликта на Ближнем Востоке. Макроэкономические настроения остаются оптимистичными, с устойчивой инфляцией, более высокими затратами по займам и повышенным уровнем долга. Сегодня средняя температура земной поверхности уже примерно на 1,2 ° C выше доиндустриального уровня, что вызывает волны жары и другие экстремальные погодные явления, а выбросы парниковых газов еще не достигли пика. Энергетический сектор также является основной причиной загрязненного воздуха, которым вынуждены дышать более 90% населения мира, что приводит к более чем 6 миллионам преждевременных смертей в год. Позитивные тенденции в улучшении доступа к электричеству и экологически чистому приготовлению пищи замедлились или даже повернулись вспять в некоторых странах.

Наследием глобального энергетического кризиса может стать начало конца эры ископаемого топлива: импульс, стоящий за переходом на экологически чистую энергетику, в настоящее время достаточен для того, чтобы глобальный спрос на уголь, нефть и природный газ поэтапно достиг высокого уровня к 2030 году. Доля угля, нефти и природного газа в мировом энергоснабжении, которая десятилетиями оставалась на уровне около 80%, начинает постепенно снижаться и к 2030 году достигнет 73%. Это важный сдвиг. Однако, если спрос на эти ископаемые виды топлива останется на высоком уровне, как это было в случае с углем в последние годы, и как это имеет место в прогнозах STEPS для нефти и газа, этого далеко не достаточно для достижения глобальных климатических целей.

Хотя спрос на ископаемые виды топлива в последние годы был высоким, есть признаки изменения направления. Наряду с внедрением альтернатив с низким уровнем выбросов темпы добавления в энергетическую систему новых активов, использующих ископаемое топливо, замедлились. Продажи легковых автомобилей и двух- / трехколесных транспортных средств с двигателями внутреннего сгорания значительно ниже, чем были до пандемии Covid-19. В секторе электроэнергетики увеличение числа электростанций, работающих на угле и природном газе, во всем мире сократилось, по крайней мере, вдвое по сравнению с предыдущими максимумами. Продажи бытовых газовых котлов имеют тенденцию к снижению и в настоящее время превосходят по объему продажи тепловых насосов во многих странах Европы и в Соединенных Штатах.

Китай играет огромную роль в формировании глобальных энергетических тенденций; это влияние усиливается по мере замедления темпов роста экономики и корректировки ее структуры, а также по мере роста использования экологически чистой энергии. За последние десять лет на Китай пришлось почти две трети роста мирового потребления нефти, почти треть увеличения добычи природного газа, и он был доминирующим игроком на рынках угля. Но широко признается, в том числе руководством страны, что экономика Китая достигает точки перелома. После очень быстрого наращивания физической инфраструктуры страны возможности для дальнейшего расширения сужаются. В стране уже имеется сеть высокоскоростных железных дорог мирового класса; а жилая площадь на душу населения в настоящее время равна площади Японии, хотя ВВП на душу населения намного ниже. Такое насыщение указывает на снижение будущего спроса во многих энергоемких секторах, таких как цемент и сталь. Китай также является лидером в области экологически чистой энергетики, на долю которого в 2022 году придется около половины поставок энергии ветра и солнца и более половины мировых продаж электромобилей.

Предполагается, что к 2030 году на долю возобновляемых источников энергии поэтапно будет приходиться 80% новых энергетических мощностей, при этом более половины приходится только на солнечные фотоэлектрические системы.

Подробнее можно узнать в статье IEA: https://www.iea.org/reports/world-energy-outlook-2023/executive-summary

#энергетика #уголь #нефть #сырьевыетовары

Цены на ископаемое топливо снизились с максимумов 2022 года, но рынки напряжены и волатильны. Продолжающиеся конфликт на Украине, в настоящее время сопровождаются риском затяжного конфликта на Ближнем Востоке. Макроэкономические настроения остаются оптимистичными, с устойчивой инфляцией, более высокими затратами по займам и повышенным уровнем долга. Сегодня средняя температура земной поверхности уже примерно на 1,2 ° C выше доиндустриального уровня, что вызывает волны жары и другие экстремальные погодные явления, а выбросы парниковых газов еще не достигли пика. Энергетический сектор также является основной причиной загрязненного воздуха, которым вынуждены дышать более 90% населения мира, что приводит к более чем 6 миллионам преждевременных смертей в год. Позитивные тенденции в улучшении доступа к электричеству и экологически чистому приготовлению пищи замедлились или даже повернулись вспять в некоторых странах.

Наследием глобального энергетического кризиса может стать начало конца эры ископаемого топлива: импульс, стоящий за переходом на экологически чистую энергетику, в настоящее время достаточен для того, чтобы глобальный спрос на уголь, нефть и природный газ поэтапно достиг высокого уровня к 2030 году. Доля угля, нефти и природного газа в мировом энергоснабжении, которая десятилетиями оставалась на уровне около 80%, начинает постепенно снижаться и к 2030 году достигнет 73%. Это важный сдвиг. Однако, если спрос на эти ископаемые виды топлива останется на высоком уровне, как это было в случае с углем в последние годы, и как это имеет место в прогнозах STEPS для нефти и газа, этого далеко не достаточно для достижения глобальных климатических целей.

Хотя спрос на ископаемые виды топлива в последние годы был высоким, есть признаки изменения направления. Наряду с внедрением альтернатив с низким уровнем выбросов темпы добавления в энергетическую систему новых активов, использующих ископаемое топливо, замедлились. Продажи легковых автомобилей и двух- / трехколесных транспортных средств с двигателями внутреннего сгорания значительно ниже, чем были до пандемии Covid-19. В секторе электроэнергетики увеличение числа электростанций, работающих на угле и природном газе, во всем мире сократилось, по крайней мере, вдвое по сравнению с предыдущими максимумами. Продажи бытовых газовых котлов имеют тенденцию к снижению и в настоящее время превосходят по объему продажи тепловых насосов во многих странах Европы и в Соединенных Штатах.

Китай играет огромную роль в формировании глобальных энергетических тенденций; это влияние усиливается по мере замедления темпов роста экономики и корректировки ее структуры, а также по мере роста использования экологически чистой энергии. За последние десять лет на Китай пришлось почти две трети роста мирового потребления нефти, почти треть увеличения добычи природного газа, и он был доминирующим игроком на рынках угля. Но широко признается, в том числе руководством страны, что экономика Китая достигает точки перелома. После очень быстрого наращивания физической инфраструктуры страны возможности для дальнейшего расширения сужаются. В стране уже имеется сеть высокоскоростных железных дорог мирового класса; а жилая площадь на душу населения в настоящее время равна площади Японии, хотя ВВП на душу населения намного ниже. Такое насыщение указывает на снижение будущего спроса во многих энергоемких секторах, таких как цемент и сталь. Китай также является лидером в области экологически чистой энергетики, на долю которого в 2022 году придется около половины поставок энергии ветра и солнца и более половины мировых продаж электромобилей.

Предполагается, что к 2030 году на долю возобновляемых источников энергии поэтапно будет приходиться 80% новых энергетических мощностей, при этом более половины приходится только на солнечные фотоэлектрические системы.

Подробнее можно узнать в статье IEA: https://www.iea.org/reports/world-energy-outlook-2023/executive-summary

#энергетика #уголь #нефть #сырьевыетовары

{kind=link}

🌎🛢Рыночный фон на товарных рынках: нефть в микроплюсе, природный газ в плюсе, золото, серебро, платина, палладий, медь в плюсе. Индекс доллара (Dxy) продолжает постепенно снижаться, тем самым давая бычью поддержку для рынка металлов.

#РыночныйФон

#РыночныйФон

🌎 Краткий анализ сырьевого рынка рынка (24.11.2023): нефть в микроплюсе, природный газ в плюсе, золото, серебро, платина, палладий, медь в плюсе. Индекс доллара (Dxy) продолжает постепенно снижаться, тем самым давая бычью поддержку для рынка металлов.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Сырьевой рынок:

Нефть марки Brent: как и ожидали, цена вчера пришла в район $78 за баррель, откуда рынок её старательно откупил, при этом оставив на этом же уровне свечной шип. Жду закрытия данного шипа в районе $78 за баррель!

Природный газ: мы на перед - гэповой области $2,65 - 2,80. Нужно бы закрыть гэп, ибо без закрытия данной области цели выше маловероятно будут достижимыми.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Драгоценные металлы:

Золото: бьёмся об уровень верхушки боковика диапазона $2000 за унцию. Скоро будем пробивать и выходить в район $2050 - 2080. Для роста всё готово - и шортисты тоже :)

Серебро: аналогично добили уровень $23,5 - 23,8 за унцию, ожидаю добоя уровня $24,2 (свечных шипов). Пока это прежние ориентиры.

Платина: цена дошла до диапазона Ема200 $940 за унцию. Жду проторговки на данном ценовом диапазоне.

Палладий: цена на уровне медианной полосы Боллинджера диапазона $1070 за унцию. Жду плавный откат в область 1/2 веера Ганна диапазона $1010 - 1020 и затем новый импульс под рост. Чуть позже опубликую тех. анализ инструмента.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Краткий итог: в целом, пока торгуемся в соответствии с теми ожиданиями, что ранее озвучивали. Картина рынка более или менее прежняя.

#АнализРынка

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Сырьевой рынок:

Нефть марки Brent: как и ожидали, цена вчера пришла в район $78 за баррель, откуда рынок её старательно откупил, при этом оставив на этом же уровне свечной шип. Жду закрытия данного шипа в районе $78 за баррель!

Природный газ: мы на перед - гэповой области $2,65 - 2,80. Нужно бы закрыть гэп, ибо без закрытия данной области цели выше маловероятно будут достижимыми.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Драгоценные металлы:

Золото: бьёмся об уровень верхушки боковика диапазона $2000 за унцию. Скоро будем пробивать и выходить в район $2050 - 2080. Для роста всё готово - и шортисты тоже :)

Серебро: аналогично добили уровень $23,5 - 23,8 за унцию, ожидаю добоя уровня $24,2 (свечных шипов). Пока это прежние ориентиры.

Платина: цена дошла до диапазона Ема200 $940 за унцию. Жду проторговки на данном ценовом диапазоне.

Палладий: цена на уровне медианной полосы Боллинджера диапазона $1070 за унцию. Жду плавный откат в область 1/2 веера Ганна диапазона $1010 - 1020 и затем новый импульс под рост. Чуть позже опубликую тех. анализ инструмента.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Краткий итог: в целом, пока торгуемся в соответствии с теми ожиданиями, что ранее озвучивали. Картина рынка более или менее прежняя.

#АнализРынка

💬🛢Наблюдение: стоимость лития с начала года упала на 77%

После роста с конца 2020 года цены на литий начали падать в конце 2022 года. Цены на литий в Китае снижались с рекордных максимумов с ноября, и только весной последовала коррекция. Ситуация на рынке стала результатом высоких цен, которые создавали огромную маржу производителям, и это привело к увеличению предложения, но на фоне этих цен также наблюдалось некоторое охлаждение спроса.

Ценны на литий упали на 77%, в основном данный металл используется в аккумуляторах. С ноября 2022 года цена на аккумуляторный литий в Китае упали с 84500 $ за тонну до 18630$. Падение цен связанно с перенасыщением рынка Азии, замедление темпов внедрения электромобилей и высокие % ставки.

По оценкам отраслевой консалтинговой компании Benchmark Mineral Intelligence, мировой рынок лития не вернется к дефициту до 2028 года. Более того, повышенные процентные ставки усиливают неопределенность в отношении глобального спроса на электромобили, при этом некоторые автопроизводители пересматривают свои стратегии.

Многие компании по типу LG Energy Solution, General Motors и другие заметно снизили расширение производства аккумуляторов и электромобилей. И что же так повлияло на сворачивание расширение производства? Опять же, процентные ставки сдерживают спрос. Это привело к крупному избытку поставок металла.

Компания SQM, занимающая второе место в мире по производству лития, на прошлой неделе предупредила инвесторов, что тенденция к снижению цен может сохраниться до конца года. Компания Albemarle Corp., крупнейший производитель лития, заявила ранее в этом месяце, что некоторые производители начали сворачивать свою деятельность, поскольку цены упали ниже экономической эффективности реинвестирования.

#литий #сырьевыетовары #энергетика #электромобили

После роста с конца 2020 года цены на литий начали падать в конце 2022 года. Цены на литий в Китае снижались с рекордных максимумов с ноября, и только весной последовала коррекция. Ситуация на рынке стала результатом высоких цен, которые создавали огромную маржу производителям, и это привело к увеличению предложения, но на фоне этих цен также наблюдалось некоторое охлаждение спроса.

Ценны на литий упали на 77%, в основном данный металл используется в аккумуляторах. С ноября 2022 года цена на аккумуляторный литий в Китае упали с 84500 $ за тонну до 18630$. Падение цен связанно с перенасыщением рынка Азии, замедление темпов внедрения электромобилей и высокие % ставки.

По оценкам отраслевой консалтинговой компании Benchmark Mineral Intelligence, мировой рынок лития не вернется к дефициту до 2028 года. Более того, повышенные процентные ставки усиливают неопределенность в отношении глобального спроса на электромобили, при этом некоторые автопроизводители пересматривают свои стратегии.

Многие компании по типу LG Energy Solution, General Motors и другие заметно снизили расширение производства аккумуляторов и электромобилей. И что же так повлияло на сворачивание расширение производства? Опять же, процентные ставки сдерживают спрос. Это привело к крупному избытку поставок металла.

Компания SQM, занимающая второе место в мире по производству лития, на прошлой неделе предупредила инвесторов, что тенденция к снижению цен может сохраниться до конца года. Компания Albemarle Corp., крупнейший производитель лития, заявила ранее в этом месяце, что некоторые производители начали сворачивать свою деятельность, поскольку цены упали ниже экономической эффективности реинвестирования.

#литий #сырьевыетовары #энергетика #электромобили