💬 Наблюдение: Почему золото в Китае дороже, чем в других странах? Часть 2/2

Иена сильно упала по отношению к доллару США, и в прошлом году центральному банку пришлось вмешаться. В этом году те же уровни едва привлекли внимание официального сектора.

Проблема иены заключается в крайне мягком подходе Банка Японии к денежно-кредитной политике, о чем можно судить по тому, что один доллар США стоит 147 иен. А мы знаем, что мягкую политику центрального банка трудно ограничить, если вообще возможно. Если и есть какой-то план, то он держится в тайне. Самый свежий пример — это ужесточение 1970-х годов легендарным председателем Федеральной резервной системы Полом Волкером. Но за этим снова последовала мягкая денежно-кредитная политика. А Банк Японии не хочет и не в состоянии устраивать такое шоу.

Какие уроки из этого может извлечь доллар?

Стоит еще раз подчеркнуть, что не существует такой вещи, как валюта-убежище. Это иллюзия, создаваемая процессом, когда стоимость одних валют падает сильнее, чем у других. В лучшем случае «сильная» валюта обесценивается медленнее всех.

Вышеупомянутая корзина, состоящая из пяти «голубых фишек», которые пользовались уважением, сократилась до четырех. «Большая четверка» демонстрирует силу по сравнению с бесчисленным множеством других валют, но она исключительно слаба по сравнению с настоящими твердыми валютами, такими как золото и серебро (и даже многими ведущими криптовалютами).

🔹Экономические циклы бумов и спадов ФРС вскоре могут показаться меньшим злом

Может ли оказаться так, что американцы будут тосковать по циклам бумов и спадов, которые провоцирует ФРС? Сейчас это кажется маловероятным, ведь ФРС стоит практически за всеми экономическими проблемами, с которыми США сталкиваются сегодня.

Гэри Танашян сравнил вероятность наступления стагфляции, дефляции и гиперинфляции. Он полагает, что в мировой экономике происходят изменения, и вряд ли благоприятные.

Танашян говорит о дефляции, как о некой угрозе. (На самом деле, он имеет в виду гипердефляцию или внезапный дефляционный удар). Если бы мы могли быть уверены, что устойчивый уровень инфляции абсолютно необходим для функционирующей экономики, неужели трудно поверить, что небольшая дефляция также может принести пользу? Марк Мебиус потратил немало времени чтобы представить неопровержимые доказательства в пользу этого аргумента.

Но мы имеем дело с крайностями, и Танашян говорит, что все будет казаться знакомым только до поры до времени. Трудно отрицать, что у ФРС остается все меньше вариантов. В конце концов, печатать триллионы долларов, должно быть, чрезвычайно утомительно.

Мы сталкиваемся с нехваткой ликвидности, которую, за неимением лучшего слова, можно назвать дефляцией. Но у всех на уме только инфляция, ведь цены продолжают расти. По сути, это сжатие ликвидности вызовет еще одно вливание в систему, и чем крупнее оно будет, тем сильнее будет последующее сжатие ликвидности.

Масштабы предыдущего раунда количественного смягчения подтолкнули Танашяна к мысли, что гиперинфляция того или иного рода неизбежна. В недалеком будущем мир может прийти к тому, что спрос будет нужны только на активы или даже сырьевые товары, а вовсе не на валюты.

Перевёл материал золотой запас.

#золото #китай #сырьевыетовары #сырьё

Иена сильно упала по отношению к доллару США, и в прошлом году центральному банку пришлось вмешаться. В этом году те же уровни едва привлекли внимание официального сектора.

Проблема иены заключается в крайне мягком подходе Банка Японии к денежно-кредитной политике, о чем можно судить по тому, что один доллар США стоит 147 иен. А мы знаем, что мягкую политику центрального банка трудно ограничить, если вообще возможно. Если и есть какой-то план, то он держится в тайне. Самый свежий пример — это ужесточение 1970-х годов легендарным председателем Федеральной резервной системы Полом Волкером. Но за этим снова последовала мягкая денежно-кредитная политика. А Банк Японии не хочет и не в состоянии устраивать такое шоу.

Какие уроки из этого может извлечь доллар?

Стоит еще раз подчеркнуть, что не существует такой вещи, как валюта-убежище. Это иллюзия, создаваемая процессом, когда стоимость одних валют падает сильнее, чем у других. В лучшем случае «сильная» валюта обесценивается медленнее всех.

Вышеупомянутая корзина, состоящая из пяти «голубых фишек», которые пользовались уважением, сократилась до четырех. «Большая четверка» демонстрирует силу по сравнению с бесчисленным множеством других валют, но она исключительно слаба по сравнению с настоящими твердыми валютами, такими как золото и серебро (и даже многими ведущими криптовалютами).

🔹Экономические циклы бумов и спадов ФРС вскоре могут показаться меньшим злом

Может ли оказаться так, что американцы будут тосковать по циклам бумов и спадов, которые провоцирует ФРС? Сейчас это кажется маловероятным, ведь ФРС стоит практически за всеми экономическими проблемами, с которыми США сталкиваются сегодня.

Гэри Танашян сравнил вероятность наступления стагфляции, дефляции и гиперинфляции. Он полагает, что в мировой экономике происходят изменения, и вряд ли благоприятные.

Танашян говорит о дефляции, как о некой угрозе. (На самом деле, он имеет в виду гипердефляцию или внезапный дефляционный удар). Если бы мы могли быть уверены, что устойчивый уровень инфляции абсолютно необходим для функционирующей экономики, неужели трудно поверить, что небольшая дефляция также может принести пользу? Марк Мебиус потратил немало времени чтобы представить неопровержимые доказательства в пользу этого аргумента.

Но мы имеем дело с крайностями, и Танашян говорит, что все будет казаться знакомым только до поры до времени. Трудно отрицать, что у ФРС остается все меньше вариантов. В конце концов, печатать триллионы долларов, должно быть, чрезвычайно утомительно.

Мы сталкиваемся с нехваткой ликвидности, которую, за неимением лучшего слова, можно назвать дефляцией. Но у всех на уме только инфляция, ведь цены продолжают расти. По сути, это сжатие ликвидности вызовет еще одно вливание в систему, и чем крупнее оно будет, тем сильнее будет последующее сжатие ликвидности.

Масштабы предыдущего раунда количественного смягчения подтолкнули Танашяна к мысли, что гиперинфляция того или иного рода неизбежна. В недалеком будущем мир может прийти к тому, что спрос будет нужны только на активы или даже сырьевые товары, а вовсе не на валюты.

Перевёл материал золотой запас.

#золото #китай #сырьевыетовары #сырьё

🇨🇳🛢Новость: Китай, в процессе расширения своей медной промышленности, ужесточает контроль над потоками меди, необходимой для мирового энергетического перехода.

Сейчас КНР находится в процессе головокружительного расширения своей медной промышленности, которая меняет глобальные потоки основного металла для мирового энергетического перехода.

Контроль Кнр над поставками других "зеленых" металлов, таких как литий, кобальт и никель, используемых в аккумуляторах электромобилей, уже побудил обеспокоенные западные правительства поощрять создание отдельных цепочек поставок.

Между тем, производство рафинированной меди в Китае – и его доля в мировом производстве приближается к рекордному уровню в этом году после резкого роста строительства новых плавильных заводов.

- сообщает Блумберг

#промышленныеметаллы #китай #литий #кобальт #никель #медь #макроэкономика #сырьё

Сейчас КНР находится в процессе головокружительного расширения своей медной промышленности, которая меняет глобальные потоки основного металла для мирового энергетического перехода.

Контроль Кнр над поставками других "зеленых" металлов, таких как литий, кобальт и никель, используемых в аккумуляторах электромобилей, уже побудил обеспокоенные западные правительства поощрять создание отдельных цепочек поставок.

Между тем, производство рафинированной меди в Китае – и его доля в мировом производстве приближается к рекордному уровню в этом году после резкого роста строительства новых плавильных заводов.

- сообщает Блумберг

#промышленныеметаллы #китай #литий #кобальт #никель #медь #макроэкономика #сырьё

💬🛢Наблюдение: Спрос на нефть в Китае замедляется

В 2024 году, Китайский спрос на нефть вырастет всего на 0.5 мбд. это будет меньше трети увеличения 2023 года.

Потребление нефти в Китае начинает замедление и это будет заметно сказываться, так как в этом году 75% мирового потребления нефти составил Китай. Есть связь с пандемией и уменьшением количества путешествий, после трех лет короны вируса. Плюс растёт производство и продажа электромобилей. В октябре продажа электромобилей выросла до 38%

Скорее всего уже можно не ждать спрос на нефть в Китае больше 10%, будет постепенное замедление.

#нефть #китай #сырьевыетовары #сырьё

В 2024 году, Китайский спрос на нефть вырастет всего на 0.5 мбд. это будет меньше трети увеличения 2023 года.

Потребление нефти в Китае начинает замедление и это будет заметно сказываться, так как в этом году 75% мирового потребления нефти составил Китай. Есть связь с пандемией и уменьшением количества путешествий, после трех лет короны вируса. Плюс растёт производство и продажа электромобилей. В октябре продажа электромобилей выросла до 38%

Скорее всего уже можно не ждать спрос на нефть в Китае больше 10%, будет постепенное замедление.

#нефть #китай #сырьевыетовары #сырьё

В дополнение в посту выше ⬆️⬆️⬆️

Еще и июне этого года Японское СМИ Nikkei сообщало, что на РФ и КНР приходится 70% строящихся или проектируемых реакторов в мире.

Согласно статье ТАСС которые перевели японский материал Россия и Китай расширяют свое присутствие в сфере ядерной энергетики, уже сейчас на страны приходится почти 70% строящихся или проектируемых реакторов в мире.

По июньским данным 110 ядерных реакторов третьего поколения, которые отвечают усиленным мерам безопасности и применяются после аварии на Чернобыльской АЭС, находятся на стадии строительства или проектирования. На Китай приходится 46 реакторов, за ним следует Россия (30). Вместе они занимают 69%-ную долю мирового рынка в этой области.

При этом 33 реактора строятся или планируются к постройке за пределами этих стран. Россия имеет наибольшее количество "зарубежных реакторов" - 19, и, несмотря на растущую оппозицию со стороны Европы и США из-за ситуации вокруг Украины, она сохраняет мировое влияние в ядерной энергетике, отмечает издание. В частности, японская газета перечисляет ряд успешных проектов, таких как строительство АЭС "Аккую" в Турции и АЭС "Эд-Дабаа" в Египте. Китай в свою очередь укрепляет связи в ядерной энергетике с Пакистаном и планирует построить АЭС в Аргентине.

С другой стороны, в США, Европе и Японии после аварии на японской АЭС "Фукусима-1" в 2011 году, вызванной землетрясением и цунами, строительство новых реакторов было отложено, а сама сфера ядерной энергетики подвержена воздействию проблем, препятствующих развитию. Так, экспорт Японии, связанный с ядерной энергетикой, упал в 5,5 раза за период с 2010 по 2020 год, а внутри страны правительство сталкивается с противодействием местных властей при попытках перезапустить реакторы, остановленные после трагедии на "Фукусиме-1".

Западные страны и Япония надеются наверстать упущенное, используя малые модульные реакторы, которые относятся к четвертому поколению и считаются компактными и безопасными. В частности, США пытаются предлагать такие реакторы Таиланду и Филиппинам. Кроме того, в апреле этого года Япония, Великобритания, Канада, США и Франция достигли договоренности о сотрудничестве в области ядерного топлива и поддержания стабильных цепочек поставок с целью снижения зависимости мирового рынка от России как поставщика таких ресурсов.

Как отмечает Nikkei, сделать это будет сложно, поскольку РФ и Китай сильнее в технологическом плане. К примеру, это касается обогащения урана. Кроме того, для развивающихся стран важным фактором является то, что Россия принимает отработавшее ядерное топливо на переработку. Если Китай и РФ усилят свое господство в ядерной энергетике, что является ключом к энергетической безопасности, их влияние на международной политической арене станет еще сильнее, заключает японская газета.

#энергетика #аэс #россия #сша #франция #ес #китай #атомнаяэнергетика

Еще и июне этого года Японское СМИ Nikkei сообщало, что на РФ и КНР приходится 70% строящихся или проектируемых реакторов в мире.

Согласно статье ТАСС которые перевели японский материал Россия и Китай расширяют свое присутствие в сфере ядерной энергетики, уже сейчас на страны приходится почти 70% строящихся или проектируемых реакторов в мире.

По июньским данным 110 ядерных реакторов третьего поколения, которые отвечают усиленным мерам безопасности и применяются после аварии на Чернобыльской АЭС, находятся на стадии строительства или проектирования. На Китай приходится 46 реакторов, за ним следует Россия (30). Вместе они занимают 69%-ную долю мирового рынка в этой области.

При этом 33 реактора строятся или планируются к постройке за пределами этих стран. Россия имеет наибольшее количество "зарубежных реакторов" - 19, и, несмотря на растущую оппозицию со стороны Европы и США из-за ситуации вокруг Украины, она сохраняет мировое влияние в ядерной энергетике, отмечает издание. В частности, японская газета перечисляет ряд успешных проектов, таких как строительство АЭС "Аккую" в Турции и АЭС "Эд-Дабаа" в Египте. Китай в свою очередь укрепляет связи в ядерной энергетике с Пакистаном и планирует построить АЭС в Аргентине.

С другой стороны, в США, Европе и Японии после аварии на японской АЭС "Фукусима-1" в 2011 году, вызванной землетрясением и цунами, строительство новых реакторов было отложено, а сама сфера ядерной энергетики подвержена воздействию проблем, препятствующих развитию. Так, экспорт Японии, связанный с ядерной энергетикой, упал в 5,5 раза за период с 2010 по 2020 год, а внутри страны правительство сталкивается с противодействием местных властей при попытках перезапустить реакторы, остановленные после трагедии на "Фукусиме-1".

Западные страны и Япония надеются наверстать упущенное, используя малые модульные реакторы, которые относятся к четвертому поколению и считаются компактными и безопасными. В частности, США пытаются предлагать такие реакторы Таиланду и Филиппинам. Кроме того, в апреле этого года Япония, Великобритания, Канада, США и Франция достигли договоренности о сотрудничестве в области ядерного топлива и поддержания стабильных цепочек поставок с целью снижения зависимости мирового рынка от России как поставщика таких ресурсов.

Как отмечает Nikkei, сделать это будет сложно, поскольку РФ и Китай сильнее в технологическом плане. К примеру, это касается обогащения урана. Кроме того, для развивающихся стран важным фактором является то, что Россия принимает отработавшее ядерное топливо на переработку. Если Китай и РФ усилят свое господство в ядерной энергетике, что является ключом к энергетической безопасности, их влияние на международной политической арене станет еще сильнее, заключает японская газета.

#энергетика #аэс #россия #сша #франция #ес #китай #атомнаяэнергетика

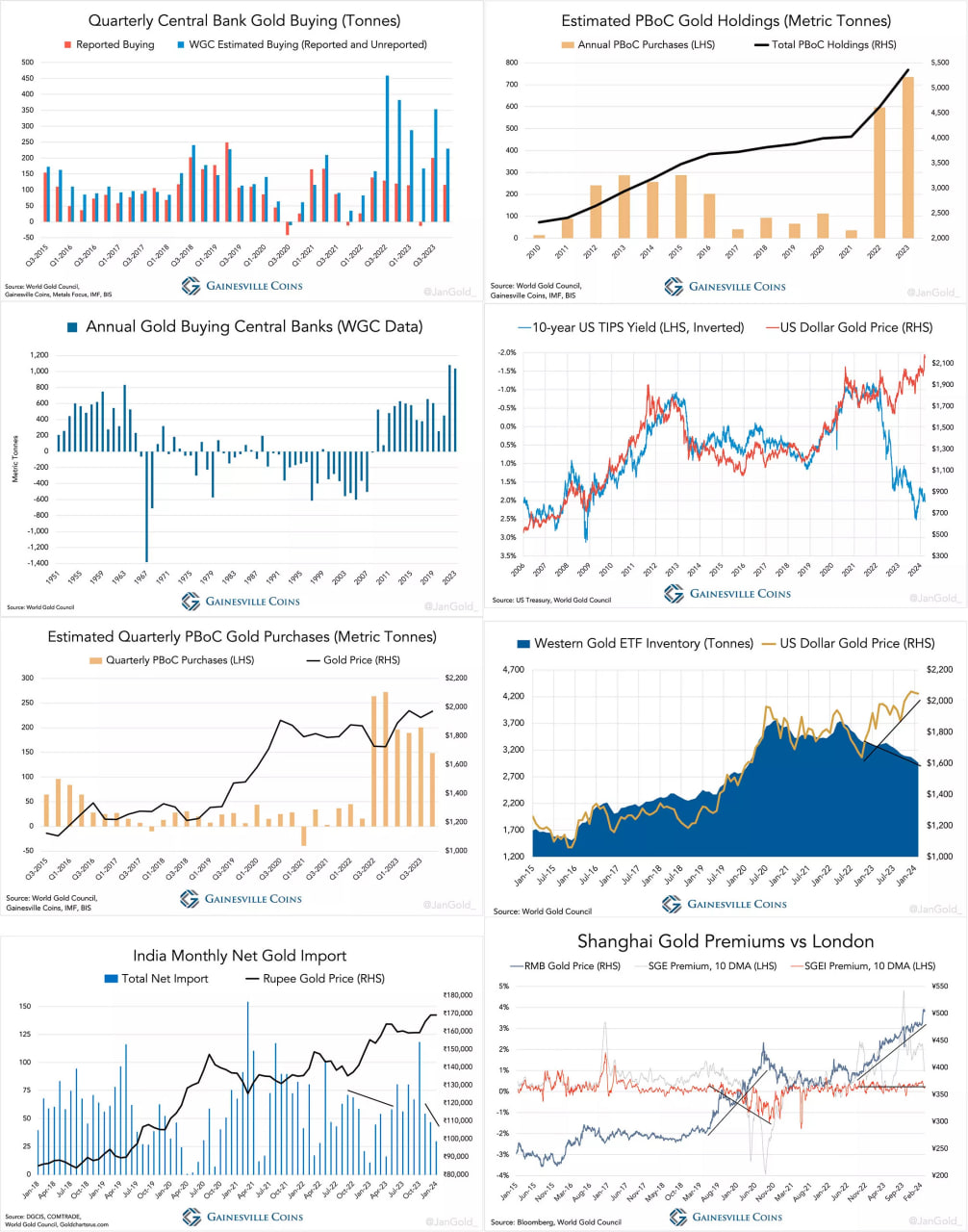

💬 Наблюдение: Китай тайно купил рекордные 735 тонн золота в 2023 году, вызвав идеальный шторм

Народный банк Китая (НБК) приобрел 735 тонн золота в 2023 году, две трети из которых были куплены тайно. Этот всплеск призвел к росту цен на золото за последние два года и переместили центр ценообразования на Восток.

Массивные инвестиции НБК кардинально изменили рынок золота, отвлекая его от западных влияний и формируя собственный путь. Это вызвало рост цен, когда Запад стал нетто-продавцом, в отличие от прошлого, когда он был покупателем.

Запад начал терять золото, когда цены выросли, что проявилось в потоках золота из ETF и чистом экспорте из Лондона и Швейцарии в Азию.

НБК также изменил мировую торговлю золотом, перенаправляя ее в Азию, включая Индию, Китай и Гонконг. Гонконг стал ключевым игроком с ростом импорта золота, несмотря на увеличение цен.

🔹Изменения в динамике рынка золота: Китай и Гонконг

Ранее Гонконг экспортировал золото, а Запад был его главным потребителем. С 2022 года ситуация изменилась, и Запад стал поставщиком, но цена на золото продолжает расти. Это свидетельствует о возможной роли Гонконга в формировании цен на золото. Китай также играет важную роль.

Поведение китайских инвесторов в золото изменилось в связи с кризисом в китайском секторе недвижимости в конце 2021 года. Они стали менее чувствительны к цене и активнее при росте цен, что также оказывает влияние на рынок.

Сравнение данных по китайскому импорту золота с изменением цен показывает, что Китай и частный сектор в значительной степени влияли на цены на золото с 2022 года. Особую роль играют скрытые покупки Народного банка Китая (НБК), отражающие его стратегию дедолларизации.

Мы узнаем больше, когда будет опубликована статистика торговли, спроса и предложения за первый квартал 2024 года. Я не исключаю, что НБК «напрягает мускулы», вынуждая золото перейти на следующую стадию текущего бычьего рынка.

Поскольку цена на золото будет достигать новых рекордных максимумов, я ожидаю, что все больше западных инвесторов присоединятся к покупке золота через ETF и напрямую, поскольку они будут опасаться обесценивания валюты так же, как и китайский центральный банк. Это будет настоящий шторм для золота.

Подробнее в переводе Золотого Запаса: https://www.zolotoy-zapas.ru/news/market-analytics/kitay-tayno-kupil-rekordnye-735-tonn-zolota-v-2023-godu-vyzvav-idealnyy-shtorm/

#золото #драгметаллы #китай

Народный банк Китая (НБК) приобрел 735 тонн золота в 2023 году, две трети из которых были куплены тайно. Этот всплеск призвел к росту цен на золото за последние два года и переместили центр ценообразования на Восток.

Массивные инвестиции НБК кардинально изменили рынок золота, отвлекая его от западных влияний и формируя собственный путь. Это вызвало рост цен, когда Запад стал нетто-продавцом, в отличие от прошлого, когда он был покупателем.

Запад начал терять золото, когда цены выросли, что проявилось в потоках золота из ETF и чистом экспорте из Лондона и Швейцарии в Азию.

НБК также изменил мировую торговлю золотом, перенаправляя ее в Азию, включая Индию, Китай и Гонконг. Гонконг стал ключевым игроком с ростом импорта золота, несмотря на увеличение цен.

🔹Изменения в динамике рынка золота: Китай и Гонконг

Ранее Гонконг экспортировал золото, а Запад был его главным потребителем. С 2022 года ситуация изменилась, и Запад стал поставщиком, но цена на золото продолжает расти. Это свидетельствует о возможной роли Гонконга в формировании цен на золото. Китай также играет важную роль.

Поведение китайских инвесторов в золото изменилось в связи с кризисом в китайском секторе недвижимости в конце 2021 года. Они стали менее чувствительны к цене и активнее при росте цен, что также оказывает влияние на рынок.

Сравнение данных по китайскому импорту золота с изменением цен показывает, что Китай и частный сектор в значительной степени влияли на цены на золото с 2022 года. Особую роль играют скрытые покупки Народного банка Китая (НБК), отражающие его стратегию дедолларизации.

Мы узнаем больше, когда будет опубликована статистика торговли, спроса и предложения за первый квартал 2024 года. Я не исключаю, что НБК «напрягает мускулы», вынуждая золото перейти на следующую стадию текущего бычьего рынка.

Поскольку цена на золото будет достигать новых рекордных максимумов, я ожидаю, что все больше западных инвесторов присоединятся к покупке золота через ETF и напрямую, поскольку они будут опасаться обесценивания валюты так же, как и китайский центральный банк. Это будет настоящий шторм для золота.

Подробнее в переводе Золотого Запаса: https://www.zolotoy-zapas.ru/news/market-analytics/kitay-tayno-kupil-rekordnye-735-tonn-zolota-v-2023-godu-vyzvav-idealnyy-shtorm/

#золото #драгметаллы #китай

{kind=link}

💬 Наблюдение: обратите внимание на то, что китайское население активно инвестирует в золото. Пузырь на рынке недвижимости уже лопнул + выхода на иностранные рынки у них нет! Отсюда инвестиции, либо в золото, либо в рынок акций Китая. Интересное наблюдение...

#золото #китай #сентимент #драгоценныеметаллы

#золото #китай #сентимент #драгоценныеметаллы

💬 Наблюдение: сегодня на фьючерсном рынке Китая серебро разъ*бывает сс*ных шортистов к х*ям собачьим показывая вынос на +7%

Ну что же... Ждём продолжения бычьего банкета на рынке металлов😍

#серебро #китай #драгоценныеметаллы

Ну что же... Ждём продолжения бычьего банкета на рынке металлов

#серебро #китай #драгоценныеметаллы

Please open Telegram to view this post

VIEW IN TELEGRAM

💬 Серебро в Китае растёт почти на 7 - 8% (у них уже завершение торгового дня), поэтому лютый вынос продолжался пока мы все обоюдно спали. В общем, похеру на коррекции, ждём выше цену на серебро 😍

#серебро #драгоценныеметаллы #техническийанализ #китай

#серебро #драгоценныеметаллы #техническийанализ #китай

Please open Telegram to view this post

VIEW IN TELEGRAM

💬 Наблюдение: ожидается, что импорт серебра со стороны Китая вырастет на фоне спроса на солнечную энергию поднимет цены. Спрос на серебро в Кнр превышает спрос на внешнем рынке, судя по растущей премии на внутреннем рынке.

Всё еще шортите серебро? Правда? Мне вас следует подлечить! Я иду к вам!

#серебро #драгоценныеметаллы #китай

Всё еще шортите серебро? Правда? Мне вас следует подлечить! Я иду к вам!

#серебро #драгоценныеметаллы #китай

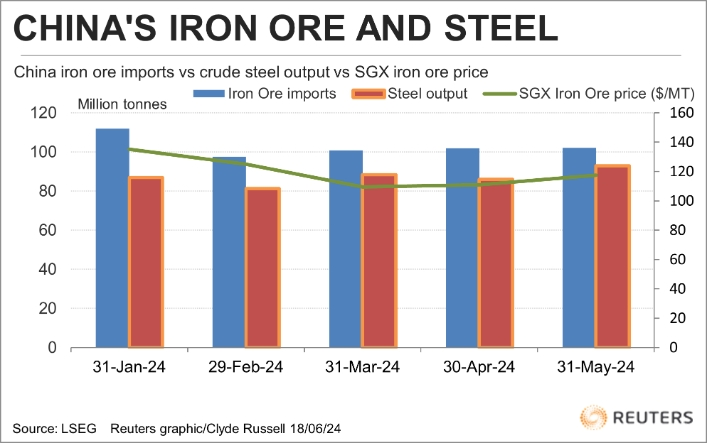

🇨🇳💬 Наблюдение: Сталелитейный сектор Китая шаг вперед и два назад

Улучшения в сталелитейном секторе обусловлены ожиданиями улучшения, а не реальностью сильного роста спроса.

Рост производства стали в Китае:

🔹В мае 2024 года производство стали в Китае достигло 14-месячного максимума в 92,86 млн тонн, что на 8,1% больше, чем в апреле, и на 2,7% больше, чем в мае прошлого года.

🔹За первые пять месяцев 2024 года Китай произвел 438,61 млн тонн стали, что на 1,4% меньше, чем за аналогичный период прошлого года.

Увеличение экспорта стали:

🔹В мае экспорт стальной продукции вырос до 9,63 млн тонн, что на 4,5% больше, чем в апреле, и на 15,2% больше, чем в мае прошлого года.

Проблемы в секторе недвижимости:

🔹Инвестиции в недвижимость в Китае упали на 10,1% за первые пять месяцев 2024 года по сравнению с аналогичным периодом 2023 года.

🔹Цены на новое жилье в мае падали самыми быстрыми темпами за более чем 9,5 лет, снизившись на 0,7% по сравнению с апрелем.

Замедление промышленного производства:

🔹Промышленное производство в мае выросло на 5,6%, замедлившись с 6,7% в апреле.

🔹Ключевой индекс производственной активности PMI снизился в мае до 49,5 с 50,4 в апреле.

Ситуация с железной рудой:

🔹Импорт железной руды в Китай вырос на 7,0% за первые пять месяцев года до 513,75 млн тонн.

🔹Большая часть прироста импорта пошла на пополнение портовых запасов, которые достигли 146,6 млн тонн к середине июня.

🔹Фьючерсы на железную руду оставались стабильными, ожидая улучшения ситуации в Китае.

#сталь #сырьевыетовары #китай

Улучшения в сталелитейном секторе обусловлены ожиданиями улучшения, а не реальностью сильного роста спроса.

Рост производства стали в Китае:

🔹В мае 2024 года производство стали в Китае достигло 14-месячного максимума в 92,86 млн тонн, что на 8,1% больше, чем в апреле, и на 2,7% больше, чем в мае прошлого года.

🔹За первые пять месяцев 2024 года Китай произвел 438,61 млн тонн стали, что на 1,4% меньше, чем за аналогичный период прошлого года.

Увеличение экспорта стали:

🔹В мае экспорт стальной продукции вырос до 9,63 млн тонн, что на 4,5% больше, чем в апреле, и на 15,2% больше, чем в мае прошлого года.

Проблемы в секторе недвижимости:

🔹Инвестиции в недвижимость в Китае упали на 10,1% за первые пять месяцев 2024 года по сравнению с аналогичным периодом 2023 года.

🔹Цены на новое жилье в мае падали самыми быстрыми темпами за более чем 9,5 лет, снизившись на 0,7% по сравнению с апрелем.

Замедление промышленного производства:

🔹Промышленное производство в мае выросло на 5,6%, замедлившись с 6,7% в апреле.

🔹Ключевой индекс производственной активности PMI снизился в мае до 49,5 с 50,4 в апреле.

Ситуация с железной рудой:

🔹Импорт железной руды в Китай вырос на 7,0% за первые пять месяцев года до 513,75 млн тонн.

🔹Большая часть прироста импорта пошла на пополнение портовых запасов, которые достигли 146,6 млн тонн к середине июня.

🔹Фьючерсы на железную руду оставались стабильными, ожидая улучшения ситуации в Китае.

#сталь #сырьевыетовары #китай

{kind=link}

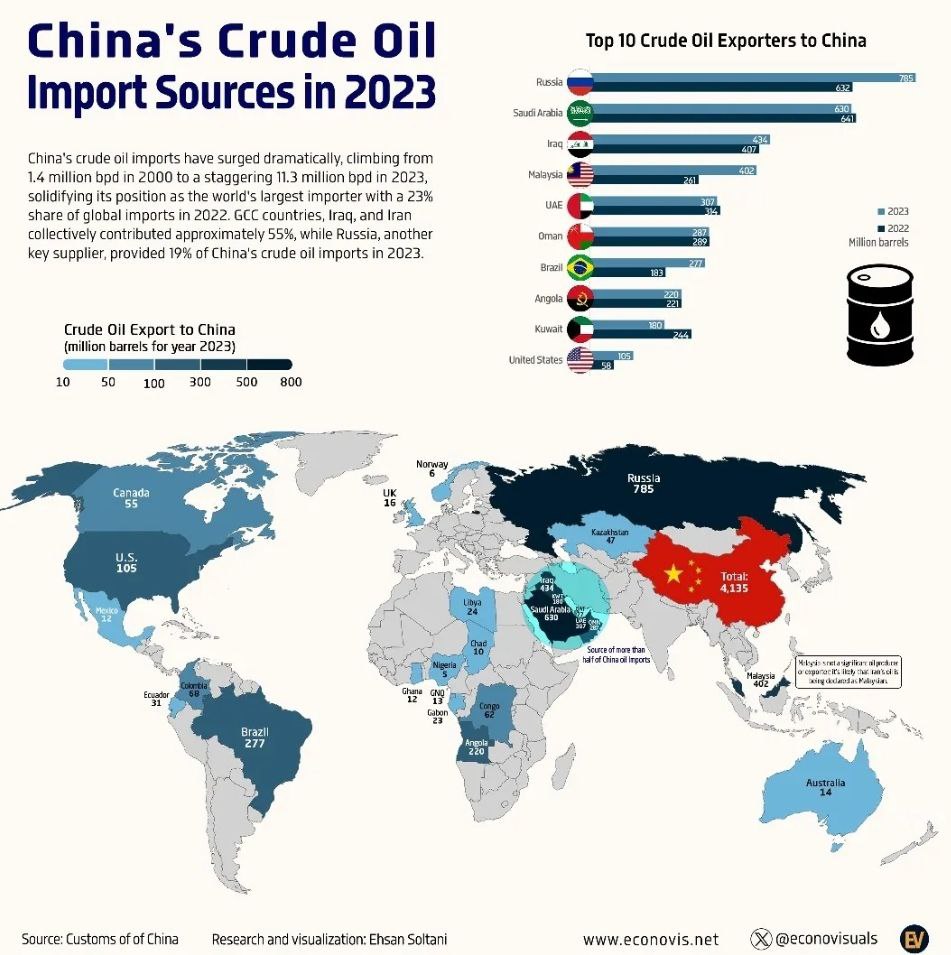

💬 Наблюдение: Россия нарастила нефтяной экспорт в КНР на 11% за 5 месяцев 2024

Компании РФ за первые пять месяцев текущего года экспортировали в КНР 46,694 млн т черного золота на $27,795 млрд, оставшись на первом месте по экспорту этого продукта на китайский рынок.

Это на 10,9% больше в годовом исчислении. В мае Россия отправила в Китай 8,91 млн т на $5,502 млрд.

Следом за РФ по поставкам в Поднебесную идет Саудовская Аравия. Она в январе–мае экспортировала 33,559 млн т на $21,146 млрд, Ирак отправил в КНР 26,23 млн т на $15,62 млрд.

Ранее в Китайской ассоциации CODA заявляли, что страна может лишь увеличивать спрос на российское черное золото.

В прошлом году компании КНР ввезли из РФ 107 млн т нефти. Это на 24% больше уровня 2022 года.

#нефть #сырьевыетовары #китай #россия

Компании РФ за первые пять месяцев текущего года экспортировали в КНР 46,694 млн т черного золота на $27,795 млрд, оставшись на первом месте по экспорту этого продукта на китайский рынок.

Это на 10,9% больше в годовом исчислении. В мае Россия отправила в Китай 8,91 млн т на $5,502 млрд.

Следом за РФ по поставкам в Поднебесную идет Саудовская Аравия. Она в январе–мае экспортировала 33,559 млн т на $21,146 млрд, Ирак отправил в КНР 26,23 млн т на $15,62 млрд.

Ранее в Китайской ассоциации CODA заявляли, что страна может лишь увеличивать спрос на российское черное золото.

В прошлом году компании КНР ввезли из РФ 107 млн т нефти. Это на 24% больше уровня 2022 года.

#нефть #сырьевыетовары #китай #россия

💬 Наблюдение: Почему импорт сырьевых товаров в Китай растет на фоне проблем в экономике

До сих пор в этом году Китай импортировал растущие объемы большинства ключевых сырьевых товаров, за исключением сырой нефти.

Китайские закупки СПГ, угля, меди и железной руды подскочили в первом полугодии по сравнению с прошлым годом, несмотря на продолжающийся кризис на рынке недвижимости и неустойчивую экономику, которые разочаровали рыночных быков, поскольку рост оказался ниже ожиданий во втором квартале.

Если китайская экономика слабее, чем предполагалось, то почему Китай импортирует больше товаров, которые обычно рассматриваются как показатель здоровья экономики?

Ответ может заключаться в склонности китайцев запасаться сырьевыми товарами по более низким ценам, считает обозреватель Reuters Клайд Рассел.

В первой половине 2024 года импорт Китаем сырой нефти, природного газа, включая СПГ, угля, железной руды и меди, по-видимому, обратно коррелирует с ценовыми тенденциями этих товаров на международных рынках.

Импорт сырой нефти в Китай упал на 2,9% до примерно 11,05 млн баррелей в сутки (б/с) за первые шесть месяцев года.

Цены на сырую нефть росли в период с января по начало апреля, и после более слабого периода в мае и начале июня они восстановились с июньского минимума ниже 80 долларов за баррель до примерно 85 долларов за баррель на этой неделе.

Динамика по видам сырья:

Сырая нефть: Импорт снизился из-за роста цен и слабого внутреннего спроса на топливо.

Природный газ (включая СПГ): Импорт вырос на 14,3%, так как цены на СПГ были ниже прошлогодних уровней.

Уголь: Импорт увеличился на 12,5% из-за относительно низких мировых цен и необходимости избежать дефицита электроэнергии.

Железная руда: Импорт вырос на 6,8%, несмотря на слабый спрос на сталь из-за кризиса недвижимости. Китай воспользовался падением цен для увеличения запасов.

Китай увеличил запасы железной руды в этом году, воспользовавшись падением цен, которые упали с январского максимума в 143 доллара за тонну до менее чем 100 долларов за тонну в апреле, прежде чем стабилизироваться на уровне около 105-110 долларов за тонну.

В то же время экспорт меди, дизельного топлива и глинозема из Китая резко вырос в июне по сравнению с тем же месяцем 2023 года, при этом экспорт меди вырос до рекордно высокого уровня, поскольку вялый внутренний спрос оказал давление на потребление китайских сырьевых товаров.

#сырьевыетовары #китай

До сих пор в этом году Китай импортировал растущие объемы большинства ключевых сырьевых товаров, за исключением сырой нефти.

Китайские закупки СПГ, угля, меди и железной руды подскочили в первом полугодии по сравнению с прошлым годом, несмотря на продолжающийся кризис на рынке недвижимости и неустойчивую экономику, которые разочаровали рыночных быков, поскольку рост оказался ниже ожиданий во втором квартале.

Если китайская экономика слабее, чем предполагалось, то почему Китай импортирует больше товаров, которые обычно рассматриваются как показатель здоровья экономики?

Ответ может заключаться в склонности китайцев запасаться сырьевыми товарами по более низким ценам, считает обозреватель Reuters Клайд Рассел.

В первой половине 2024 года импорт Китаем сырой нефти, природного газа, включая СПГ, угля, железной руды и меди, по-видимому, обратно коррелирует с ценовыми тенденциями этих товаров на международных рынках.

Импорт сырой нефти в Китай упал на 2,9% до примерно 11,05 млн баррелей в сутки (б/с) за первые шесть месяцев года.

Цены на сырую нефть росли в период с января по начало апреля, и после более слабого периода в мае и начале июня они восстановились с июньского минимума ниже 80 долларов за баррель до примерно 85 долларов за баррель на этой неделе.

Динамика по видам сырья:

Сырая нефть: Импорт снизился из-за роста цен и слабого внутреннего спроса на топливо.

Природный газ (включая СПГ): Импорт вырос на 14,3%, так как цены на СПГ были ниже прошлогодних уровней.

Уголь: Импорт увеличился на 12,5% из-за относительно низких мировых цен и необходимости избежать дефицита электроэнергии.

Железная руда: Импорт вырос на 6,8%, несмотря на слабый спрос на сталь из-за кризиса недвижимости. Китай воспользовался падением цен для увеличения запасов.

Китай увеличил запасы железной руды в этом году, воспользовавшись падением цен, которые упали с январского максимума в 143 доллара за тонну до менее чем 100 долларов за тонну в апреле, прежде чем стабилизироваться на уровне около 105-110 долларов за тонну.

В то же время экспорт меди, дизельного топлива и глинозема из Китая резко вырос в июне по сравнению с тем же месяцем 2023 года, при этом экспорт меди вырос до рекордно высокого уровня, поскольку вялый внутренний спрос оказал давление на потребление китайских сырьевых товаров.

#сырьевыетовары #китай

💬 Наблюдение: Сланцевая революция в США, недооцененная выгода для Китая и её влияние на мировой рынок нефти

Главный бенефициар сланцевой революции — Китай: Китай получил значительную выгоду от развития добычи сланцевой нефти в США, что недооценивается мировыми аналитиками. Без сланцевой нефти экономический рост Китая в последние десятилетия был бы гораздо медленнее.

Альтернативный сценарий: Без сланцевой нефти США продолжали бы получать нефть с Ближнего Востока. Если бы азиатские экономики попытались увеличить свои доли в этих поставках, это привело бы к ценовой войне, которую США выиграли бы благодаря своей мощной экономике.

Цена нефти: В условиях ценовой войны американская экономика смогла бы справиться с высокими ценами на нефть ($150-250 за баррель), в отличие от Китая, который на тот момент был менее экономически развитым.

Влияние на мировые рынки: Рост добычи нефти в США освободил значительные объемы нефти для Китая, что было легко освоено КНР без больших затрат.

Индия пытается повторить аналогичный маневр с российской нефтью, несмотря на издержки.

#китай #сша #нефть #сырьевыетовары

Главный бенефициар сланцевой революции — Китай: Китай получил значительную выгоду от развития добычи сланцевой нефти в США, что недооценивается мировыми аналитиками. Без сланцевой нефти экономический рост Китая в последние десятилетия был бы гораздо медленнее.

Альтернативный сценарий: Без сланцевой нефти США продолжали бы получать нефть с Ближнего Востока. Если бы азиатские экономики попытались увеличить свои доли в этих поставках, это привело бы к ценовой войне, которую США выиграли бы благодаря своей мощной экономике.

Цена нефти: В условиях ценовой войны американская экономика смогла бы справиться с высокими ценами на нефть ($150-250 за баррель), в отличие от Китая, который на тот момент был менее экономически развитым.

Влияние на мировые рынки: Рост добычи нефти в США освободил значительные объемы нефти для Китая, что было легко освоено КНР без больших затрат.

Индия пытается повторить аналогичный маневр с российской нефтью, несмотря на издержки.

#китай #сша #нефть #сырьевыетовары

{kind=link}

💬 Наблюдение: Китай увеличил добычу и импорт угля до рекордно высокого уровня

Китай ускоряет добычу угля, готовясь к зиме, сообщает Reuters.

Помимо добычи, КНР также увеличил импорт угля до рекордно высокого уровня.

Так, в июле добыча достигла рекордных для сезона 390 млн тонн по сравнению с 378 млн в том же месяце годом ранее и 373 млн в 2022 году.

Совокупный объем производства с начала года по июль составил всего на 15 млн тонн меньше, чем за аналогичный период годом ранее, но дефицит сократился с 54 млн тонн с начала года по май.

В то же время импорт вырос до сезонного рекорда в 296 млн тонн за первые семь месяцев с 261 млн тонн в 2023 году и 139 млн тонн в 2022 году.

Угольная энергетика в текущем столетии по-прежнему имеет решающее значение для обеспечения надежности электроснабжения, особенно зимой, когда мощность гидроэлектростанций и солнечной энергии значительно ниже, а система в гораздо большей степени зависит от ископаемого топлива. Несмотря на рекордное использование ветровых и солнечных источников энергии, уголь по-прежнему обеспечивает наибольшую долю выработки электроэнергии в любое время года, достигая более 75% в зимние месяцы.

#уголь #сырьё #китай

Китай ускоряет добычу угля, готовясь к зиме, сообщает Reuters.

Помимо добычи, КНР также увеличил импорт угля до рекордно высокого уровня.

Так, в июле добыча достигла рекордных для сезона 390 млн тонн по сравнению с 378 млн в том же месяце годом ранее и 373 млн в 2022 году.

Совокупный объем производства с начала года по июль составил всего на 15 млн тонн меньше, чем за аналогичный период годом ранее, но дефицит сократился с 54 млн тонн с начала года по май.

В то же время импорт вырос до сезонного рекорда в 296 млн тонн за первые семь месяцев с 261 млн тонн в 2023 году и 139 млн тонн в 2022 году.

Угольная энергетика в текущем столетии по-прежнему имеет решающее значение для обеспечения надежности электроснабжения, особенно зимой, когда мощность гидроэлектростанций и солнечной энергии значительно ниже, а система в гораздо большей степени зависит от ископаемого топлива. Несмотря на рекордное использование ветровых и солнечных источников энергии, уголь по-прежнему обеспечивает наибольшую долю выработки электроэнергии в любое время года, достигая более 75% в зимние месяцы.

#уголь #сырьё #китай

💬 Наблюдение: План Китая по стимулированию экономики может повысить спрос на золото

Недавно Китай объявил о пакете мер по стимулированию экономики, и это может дать толчок китайскому рынку золота.

Китай считается крупнейшим потребителем золотого металла в мире.

Аналитик World Gold Council (WGC) Рэй Цзя назвал шаг Китая «базукой стимулирования». Агентство Reuters назвало эти меры «самыми крупными со времен пандемии».

План включает в себя меры по снижению процентных ставок Народным банком Китая для стимулирования потребительских расходов. Вместе с тем пакет предполагает шаги по восстановлению рынка жилья, испытывающего трудности, а также финансовые стимулы, в том числе выпуск специальных государственных долговых обязательств для оказания поддержки домохозяйствам с низким доходом и помощь местным органам власти в снижении задолженностей.

Китайский фондовый индекс CSI300 подскочил на 16%, когда правительство объявило о программе стимулирования экономики в конце прошлого месяца.

В последние месяцы китайский рынок драгметалла находился под давлением. Объемы торгов на Шанхайской бирже золота (SGE), которые являются показателем оптового спроса, были ниже среднего в течение нескольких месяцев. Рекордно высокие цены на золото поддержали инвестиционный спрос, но негативно сказались на рынке золотых украшений.

По словам Цзя, стимулирующие меры, вероятно, поддержат экономический рост Китая, что, в свою очередь, создаст попутный ветер для рынка драгметалла.

Ожидаемое возобновление экономического роста, возможно, повысит спрос на золото в Китае. И мы считаем, что это в наибольшей степени повлияет на ювелирные изделия из золота, а также на золотые монеты и слитки.

Ювелирные изделия, наряду с продажами слитков и монет, лежат в основе китайского рынка золота.

По данным WGC, экономический рост является основной движущей силой спроса на золото в Китае. Каждый процентный пункт роста годового валового внутреннего продукта приводит к увеличению потребления золотых ювелирных изделий на 5,2% и аналогичному увеличению покупок золотых монет и слитков на 5,1%; при этом все остальные компоненты остаются неизменными.

Цзя резюмировал потенциальное воздействие «базуки стимулирования»:

Хотя экономике может потребоваться некоторое время, чтобы полностью переварить положительное влияние текущих и потенциальных стимулов, мы считаем, что повышение доверия потребителей и рост ВВП должны положительно сказаться на спросе на золото в Китае в целом.

На китайском рынке драгоценного металла уже появились некоторые признаки улучшения. Объем изъятия золота с SGE в сентябре составил 118 т, что на 11% больше по сравнению с предыдущим месяцем. Всемирный совет по золоту назвал это сезонным восстановлением на фоне активного пополнения запасов ювелирами в рамках подготовки к ожидаемому росту продаж во время празднования Национального дня в октябре.

Приток в золотые китайские ETF также стал положительным в сентябре: в общей сложности он составил 1,2 т.

Четвертый квартал является пиковым сезоном для покупок золота в Китае.

Перевод предоставил Золотой Запас

#китай #золото #сырьё #цветныеметаллы

Недавно Китай объявил о пакете мер по стимулированию экономики, и это может дать толчок китайскому рынку золота.

Китай считается крупнейшим потребителем золотого металла в мире.

Аналитик World Gold Council (WGC) Рэй Цзя назвал шаг Китая «базукой стимулирования». Агентство Reuters назвало эти меры «самыми крупными со времен пандемии».

План включает в себя меры по снижению процентных ставок Народным банком Китая для стимулирования потребительских расходов. Вместе с тем пакет предполагает шаги по восстановлению рынка жилья, испытывающего трудности, а также финансовые стимулы, в том числе выпуск специальных государственных долговых обязательств для оказания поддержки домохозяйствам с низким доходом и помощь местным органам власти в снижении задолженностей.

Китайский фондовый индекс CSI300 подскочил на 16%, когда правительство объявило о программе стимулирования экономики в конце прошлого месяца.

В последние месяцы китайский рынок драгметалла находился под давлением. Объемы торгов на Шанхайской бирже золота (SGE), которые являются показателем оптового спроса, были ниже среднего в течение нескольких месяцев. Рекордно высокие цены на золото поддержали инвестиционный спрос, но негативно сказались на рынке золотых украшений.

По словам Цзя, стимулирующие меры, вероятно, поддержат экономический рост Китая, что, в свою очередь, создаст попутный ветер для рынка драгметалла.

Ожидаемое возобновление экономического роста, возможно, повысит спрос на золото в Китае. И мы считаем, что это в наибольшей степени повлияет на ювелирные изделия из золота, а также на золотые монеты и слитки.

Ювелирные изделия, наряду с продажами слитков и монет, лежат в основе китайского рынка золота.

По данным WGC, экономический рост является основной движущей силой спроса на золото в Китае. Каждый процентный пункт роста годового валового внутреннего продукта приводит к увеличению потребления золотых ювелирных изделий на 5,2% и аналогичному увеличению покупок золотых монет и слитков на 5,1%; при этом все остальные компоненты остаются неизменными.

Цзя резюмировал потенциальное воздействие «базуки стимулирования»:

Хотя экономике может потребоваться некоторое время, чтобы полностью переварить положительное влияние текущих и потенциальных стимулов, мы считаем, что повышение доверия потребителей и рост ВВП должны положительно сказаться на спросе на золото в Китае в целом.

На китайском рынке драгоценного металла уже появились некоторые признаки улучшения. Объем изъятия золота с SGE в сентябре составил 118 т, что на 11% больше по сравнению с предыдущим месяцем. Всемирный совет по золоту назвал это сезонным восстановлением на фоне активного пополнения запасов ювелирами в рамках подготовки к ожидаемому росту продаж во время празднования Национального дня в октябре.

Приток в золотые китайские ETF также стал положительным в сентябре: в общей сложности он составил 1,2 т.

Четвертый квартал является пиковым сезоном для покупок золота в Китае.

Перевод предоставил Золотой Запас

#китай #золото #сырьё #цветныеметаллы

{kind=link}

💬 Наблюдение: Бум производства меди в Китае ставит под угрозу жизнеспособность производства в мире

Дефицит концентрата усугубился из-за строительства новых плавильных заводов, а обещания промышленности сократить производство меди не принесли результатов.

Китайские медеплавильные заводы сталкиваются с необходимостью сдержать расширение, которое бьет по прибыльности отрасли. Жизнеспособность заводов по всему миру может оказаться под угрозой.

Крупнейший в мире потребитель меди производит около половины глобального объема рафинированного металла в этом году после лихорадочного строительства медеплавильных заводов для обеспечения поставок, имеющих решающее значение для энергетического перехода. Рост мощностей продолжается несмотря на жесткую конкуренцию за дефицитное сырье, которая повсеместно уничтожает маржу.

Излишества Китая ставят под угрозу будущее переработки меди за его пределами, считает Грант Спорре, руководитель отдела исследований в области металлов и горнодобывающей промышленности в Bloomberg Intelligence.

Поставки из Чили в Европу и Индию могут оказаться под угрозой, сказал он.

В этом столетии производство меди в Китае растет с каждым годом, что приводит к быстрому расширению поставок сырья.

Нарастающие призывы внутри страны ограничить производство и сократить объем поставок с новых заводов еще не были услышаны. Если головокружительное расширение продолжится — большая часть добычи будет сосредоточена в Китае, даже несмотря на то, что западные правительства обеспокоены его контролем над стратегическими полезными ископаемыми.

Ситуация достигнет апогея в Азии, когда состоится конференция по медной промышленности в Шанхае на этой неделе. Там медеплавильщики и горнодобывающие компании проводят стратегически важные переговоры по контрактам на поставку руды, которые определяют их маржу.

У горнодобывающих компаний есть кнут на ежегодных переговорах, поскольку плавильные мощности опережают мировое производство рудников.

Плата за переработку и очистку, выплачиваемая плавильным заводам для превращения руды в металл, может упасть до 40 долларов за тонну или меньше в следующем году, согласно оценкам отрасли, с 80 долларов за тонну в 2024 году.

Такое урегулирование может привести к широкомасштабным потерям. Предыдущий минимум составлял 43 доллара за тонну в 2004 году, согласно данным консалтинговой компании CRU Group, которая располагает данными с 1992 года.

Рост спроса на медь: прогнозируется резкий рост спроса на медь, который поддерживается развитием возобновляемой энергетики, электромобилей и сетевой инфраструктуры. Это стимулирует дополнительные инвестиции в цепочку поставок меди.

Ускоренное строительство плавильных заводов: новые заводы строятся быстрее и дешевле, чем шахты, что обостряет дефицит руды, особенно с ростом мощностей в Индии и Индонезии. Индонезия планирует прекратить экспорт руды, усиливая давление на предложение.

Контроль над расширением производства в Китае: производство рафинированной меди в Китае возросло на 5% в 2024 году, но металлургическая ассоциация Китая призывает правительство к ограничению избыточных мощностей для стабилизации рынка.

Зависимость от импорта меди: Китай остается чистым импортером меди и пока не экспортирует значительные объемы, в отличие от своих сталелитейных и алюминиевых секторов. Однако это может измениться, если рост производства продолжится.

Устойчивость китайских производителей: китайские производители меди, преимущественно государственные, обладают устойчивостью к финансовому давлению благодаря оптимизированным мощностям и низким затратам, что позволяет им справляться с неблагоприятными рыночными условиями лучше, чем конкуренты.

#мель #сырьё #китай

Дефицит концентрата усугубился из-за строительства новых плавильных заводов, а обещания промышленности сократить производство меди не принесли результатов.

Китайские медеплавильные заводы сталкиваются с необходимостью сдержать расширение, которое бьет по прибыльности отрасли. Жизнеспособность заводов по всему миру может оказаться под угрозой.

Крупнейший в мире потребитель меди производит около половины глобального объема рафинированного металла в этом году после лихорадочного строительства медеплавильных заводов для обеспечения поставок, имеющих решающее значение для энергетического перехода. Рост мощностей продолжается несмотря на жесткую конкуренцию за дефицитное сырье, которая повсеместно уничтожает маржу.

Излишества Китая ставят под угрозу будущее переработки меди за его пределами, считает Грант Спорре, руководитель отдела исследований в области металлов и горнодобывающей промышленности в Bloomberg Intelligence.

Поставки из Чили в Европу и Индию могут оказаться под угрозой, сказал он.

В этом столетии производство меди в Китае растет с каждым годом, что приводит к быстрому расширению поставок сырья.

Нарастающие призывы внутри страны ограничить производство и сократить объем поставок с новых заводов еще не были услышаны. Если головокружительное расширение продолжится — большая часть добычи будет сосредоточена в Китае, даже несмотря на то, что западные правительства обеспокоены его контролем над стратегическими полезными ископаемыми.

Ситуация достигнет апогея в Азии, когда состоится конференция по медной промышленности в Шанхае на этой неделе. Там медеплавильщики и горнодобывающие компании проводят стратегически важные переговоры по контрактам на поставку руды, которые определяют их маржу.

У горнодобывающих компаний есть кнут на ежегодных переговорах, поскольку плавильные мощности опережают мировое производство рудников.

Плата за переработку и очистку, выплачиваемая плавильным заводам для превращения руды в металл, может упасть до 40 долларов за тонну или меньше в следующем году, согласно оценкам отрасли, с 80 долларов за тонну в 2024 году.

Такое урегулирование может привести к широкомасштабным потерям. Предыдущий минимум составлял 43 доллара за тонну в 2004 году, согласно данным консалтинговой компании CRU Group, которая располагает данными с 1992 года.

Рост спроса на медь: прогнозируется резкий рост спроса на медь, который поддерживается развитием возобновляемой энергетики, электромобилей и сетевой инфраструктуры. Это стимулирует дополнительные инвестиции в цепочку поставок меди.

Ускоренное строительство плавильных заводов: новые заводы строятся быстрее и дешевле, чем шахты, что обостряет дефицит руды, особенно с ростом мощностей в Индии и Индонезии. Индонезия планирует прекратить экспорт руды, усиливая давление на предложение.

Контроль над расширением производства в Китае: производство рафинированной меди в Китае возросло на 5% в 2024 году, но металлургическая ассоциация Китая призывает правительство к ограничению избыточных мощностей для стабилизации рынка.

Зависимость от импорта меди: Китай остается чистым импортером меди и пока не экспортирует значительные объемы, в отличие от своих сталелитейных и алюминиевых секторов. Однако это может измениться, если рост производства продолжится.

Устойчивость китайских производителей: китайские производители меди, преимущественно государственные, обладают устойчивостью к финансовому давлению благодаря оптимизированным мощностям и низким затратам, что позволяет им справляться с неблагоприятными рыночными условиями лучше, чем конкуренты.

#мель #сырьё #китай

{kind=link}