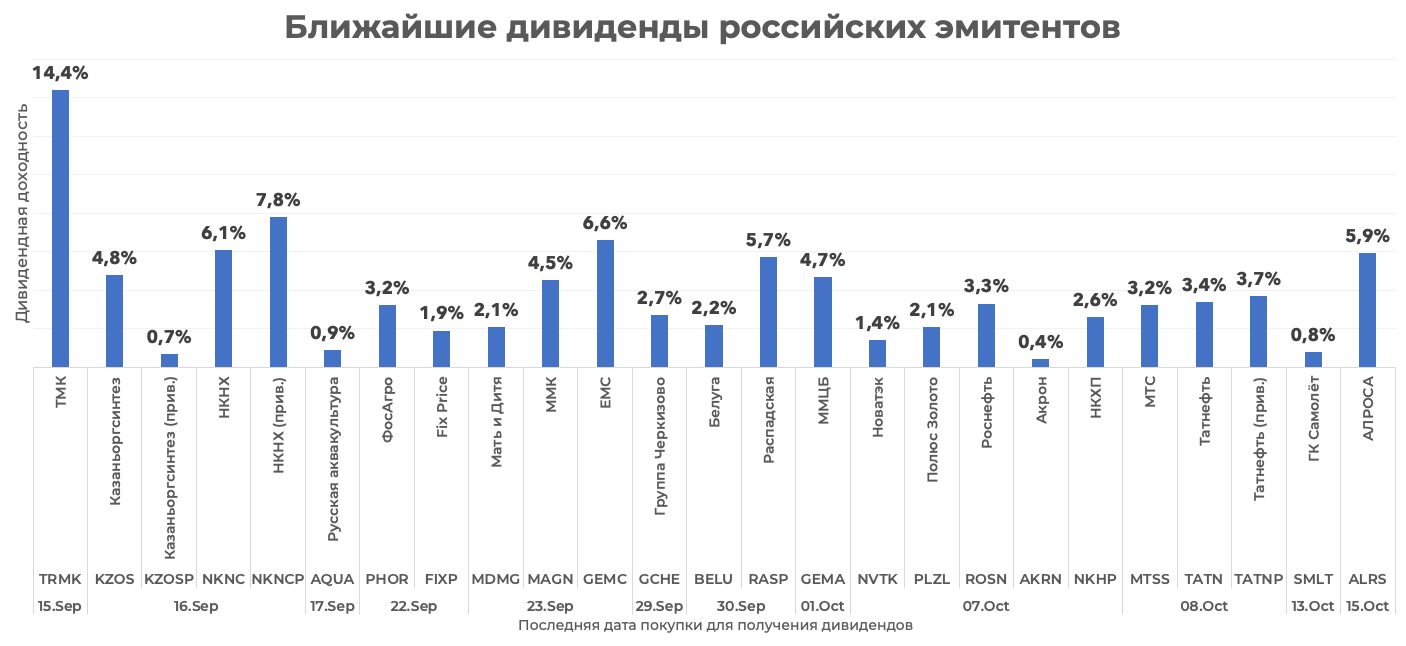

💰 Алроса рекомендовала новые дивиденды

АЛРОСА #ALRS

Период: 2Q 2021

Дивиденд на акцию: 8,79 руб.

Текущая дивдоходность: 6,3%

Последний день для покупки: 15.10.2021

Дата закрытия реестра: 19.10.2021

Дивгэп в среднем закрывается за: 7 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

АЛРОСА #ALRS

Период: 2Q 2021

Дивиденд на акцию: 8,79 руб.

Текущая дивдоходность: 6,3%

Последний день для покупки: 15.10.2021

Дата закрытия реестра: 19.10.2021

Дивгэп в среднем закрывается за: 7 дней

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

💰 Татнефть рекомендовала новые дивиденды

Татнефть #TATN (#TATN_P)

Период: 2Q 2021

Дивиденд на акцию: 16,52 руб. (16,52 руб.)

Текущая дивдоходность: 3,4% (3,6%)

Последний день для покупки: 08.10.2021

Дата закрытия реестра: 12.10.2021

Дивгэп в среднем закрывается за: 25 дней (23 дня)

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

Татнефть #TATN (#TATN_P)

Период: 2Q 2021

Дивиденд на акцию: 16,52 руб. (16,52 руб.)

Текущая дивдоходность: 3,4% (3,6%)

Последний день для покупки: 08.10.2021

Дата закрытия реестра: 12.10.2021

Дивгэп в среднем закрывается за: 25 дней (23 дня)

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

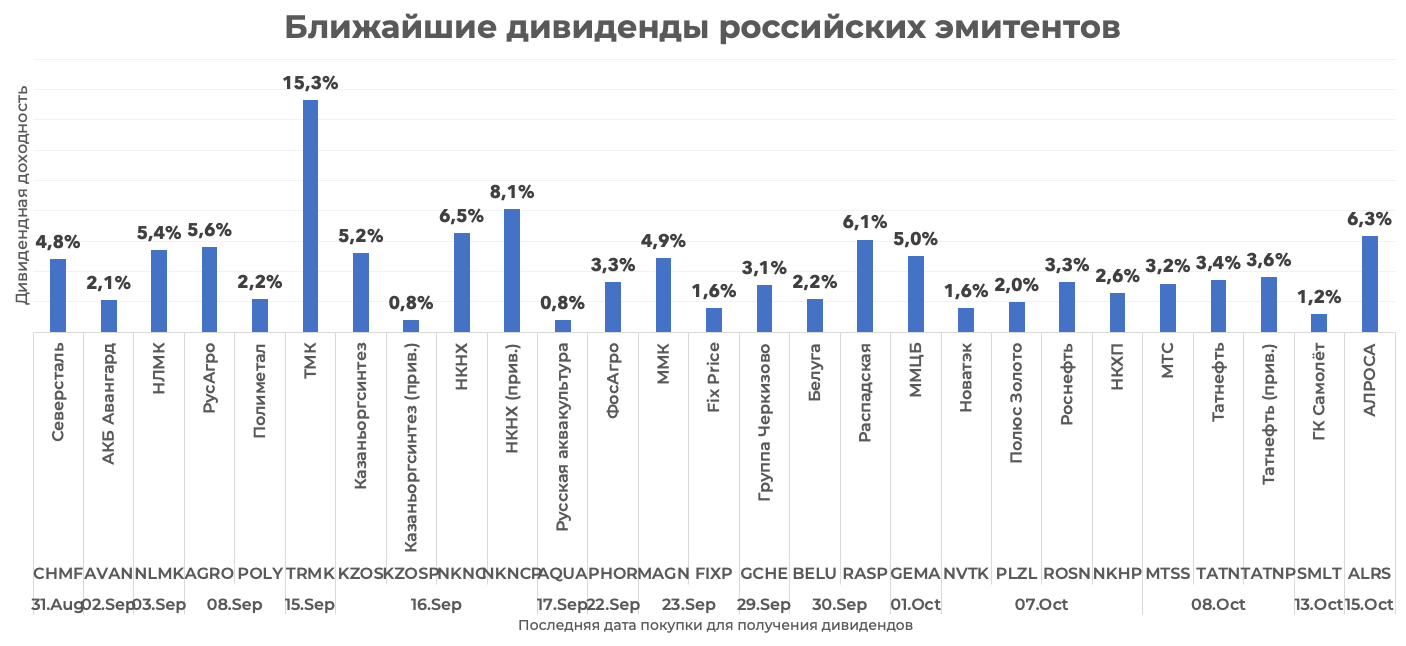

💰 7 российских компаний со скорыми дивидендными выплатами

Северсталь #CHMF

Период: 2Q 2021

Дивиденд на акцию: 84,45 руб.

Текущая дивдоходность: 4,8%

Последний день для покупки: 31.08.2021

Дата закрытия реестра: 02.09.2021

Дивгэп в среднем закрывается за: 13 дней

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

АКБ Авангард #AVAN

Период: 2Q 2021

Дивиденд на акцию: 24,78 руб.

Текущая дивдоходность: 2,1%

Последний день для покупки: 02.09.2021

Дата закрытия реестра: 06.09.2021

Дивгэп в среднем закрывается за: 10 дней

Возможен ли рост на долгосроке: скорее нет 🚫

НЛМК #NLMK

Период: 2Q 2021

Дивиденд на акцию: 13,62 руб.

Текущая дивдоходность: 5,4%

Последний день для покупки: 03.09.2021

Дата закрытия реестра: 07.09.2021

Дивгэп в среднем закрывается за: 13 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Полиметал #POLY

Период: 2Q 2021

Дивиденд на акцию: 33,2 руб.

Текущая дивдоходность: 2,2%

Последний день для покупки: 08.09.2021

Дата закрытия реестра: 10.09.2021

Дивгэп в среднем закрывается за: 3 дня

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее да ✅

Полюс Золото #PLZL

Период: 2Q 2021

Дивиденд на акцию: 267,48 руб.

Текущая дивдоходность: 2%

Последний день для покупки: 07.10.2021

Дата закрытия реестра: 11.10.2021

Дивгэп в среднем закрывается за: 31 день

Возможен ли рост на долгосроке: скорее нет 🚫

Новатэк #NVTK

Период: 2Q 2021

Дивиденд на акцию: 27,67 руб.

Текущая дивдоходность: 1,6%

Последний день для покупки: 07.10.2021

Дата закрытия реестра: 11.10.2021

Дивгэп в среднем закрывается за: 3 дня

Возможен ли рост на долгосроке: скорее нет 🚫

ГК Самолёт #SMLT

Период: 2Q 2021

Дивиденд на акцию: 41 руб.

Текущая дивдоходность: 1,2%

Последний день для покупки: 13.10.2021

Дата закрытия реестра: 15.10.2021

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

Северсталь #CHMF

Период: 2Q 2021

Дивиденд на акцию: 84,45 руб.

Текущая дивдоходность: 4,8%

Последний день для покупки: 31.08.2021

Дата закрытия реестра: 02.09.2021

Дивгэп в среднем закрывается за: 13 дней

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

АКБ Авангард #AVAN

Период: 2Q 2021

Дивиденд на акцию: 24,78 руб.

Текущая дивдоходность: 2,1%

Последний день для покупки: 02.09.2021

Дата закрытия реестра: 06.09.2021

Дивгэп в среднем закрывается за: 10 дней

Возможен ли рост на долгосроке: скорее нет 🚫

НЛМК #NLMK

Период: 2Q 2021

Дивиденд на акцию: 13,62 руб.

Текущая дивдоходность: 5,4%

Последний день для покупки: 03.09.2021

Дата закрытия реестра: 07.09.2021

Дивгэп в среднем закрывается за: 13 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Полиметал #POLY

Период: 2Q 2021

Дивиденд на акцию: 33,2 руб.

Текущая дивдоходность: 2,2%

Последний день для покупки: 08.09.2021

Дата закрытия реестра: 10.09.2021

Дивгэп в среднем закрывается за: 3 дня

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее да ✅

Полюс Золото #PLZL

Период: 2Q 2021

Дивиденд на акцию: 267,48 руб.

Текущая дивдоходность: 2%

Последний день для покупки: 07.10.2021

Дата закрытия реестра: 11.10.2021

Дивгэп в среднем закрывается за: 31 день

Возможен ли рост на долгосроке: скорее нет 🚫

Новатэк #NVTK

Период: 2Q 2021

Дивиденд на акцию: 27,67 руб.

Текущая дивдоходность: 1,6%

Последний день для покупки: 07.10.2021

Дата закрытия реестра: 11.10.2021

Дивгэп в среднем закрывается за: 3 дня

Возможен ли рост на долгосроке: скорее нет 🚫

ГК Самолёт #SMLT

Период: 2Q 2021

Дивиденд на акцию: 41 руб.

Текущая дивдоходность: 1,2%

Последний день для покупки: 13.10.2021

Дата закрытия реестра: 15.10.2021

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

ТРИ ПРИЧИНЫ РОСТА:

🏦28 апреля текущего года еще одна дочка АФК Система #AFKS — лесопромышленный холдинг Segezha Group (#SGZH) — провела успешное IPO на Московской бирже #MOEX. В последние годы именно АФК Система стала чуть ли не главным поставщиком новых эмитентов на отечественную биржу. И сбавлять темп она, похоже, не собирается. Сейчас есть достоверные сведения о подготовки IPO Медси, Агроходлинга «Степь» и Биннофарм Групп.

💰Однако АФК Система, являясь по большому счету держателем долей в разных бизнесах, и сама по себе выглядит весьма интересным активом. Примерно полтора месяца назад мы уже разбирали данный актив, сегодня предлагаю капнуть ещё глубже.

🛒 Прежде всего у компании шикарная программа обратного выкупа акций до 17.09.2022. Только за последнее время с рынка было "выметено" 167 млн бумаг, что значительно поддерживает котировки компании, делая их более устойчивыми.

❗️Кроме этого, АФК постоянно даёт интересные инфоповоды о перспективах развития бизнеса. Давайте я назову три из них, каждый из которых является отдельной причиной, чтобы задуматься о приобретении бумаг АФК на длительный срок.

🥇 Первое. Недавно компания Владимира Евтушенкова вложилась в стартап The Mashina. Это сервис подписки на автомобили. Подписка предполагает аренду от месяца, при этом расходы на страховку, налог, техобслуживание и шиномонтаж несёт арендодатель. Мировой рынок подписки на автомобили принес $3,6 млрд выручки в 2019 году, а к 2027 году рынок вырастет до $12 млрд при ежегодном темпе прироста в 23%. Мир все больше захлестывает шеринговая экономика, основанная на максимально эффективном разделении ресурсов и средств. Большинство водителей уже сегодня предпочитают иметь возможность в несколько кликов получить новое авто, не думая в дальнейшем обо всех сложностях, возникающих при владении машиной.

Поэтому на подобную инвестицию я бы обратил внимание, тем более, что The Mashina предлагает одни из лучших условий на российском рынке, а значит, обладает большим потенциалом расширения бизнеса.

🥈 Пристального внимания заслуживает входящая в АФК Система гостиничная компания Cosmos Hotel Group. Она растёт, несмотря на пандемию и связанные с ней неурядицы. В портфеле компании 18 отелей в России и за рубежом. При этом компания планирует открыть до конца 2022 года ещё 14 отелей, то есть вырасти в самое ближайшее время почти в два раза, достигнув размера своего фонда в 10 тысяч номеров. Причем указанные отели будут «закрывать» наиболее популярные у туристов направления.

Ничего подобного в направлении гостиничного бизнеса в России сегодня не делает ни одна компания. А, с учетом развития транспортной инфраструктуры и увеличения количества поездок – данное направление бизнеса выглядит весьма перспективным.

🥉 Третье, на что стоит обратить внимание – наращивание АФК Системой доли в девелоперской группе «Эталон» #ETLN. На сегодня доля АФК в капитале Эталона достигла уже 29,79%. Напомню, что по итогам 2020 года Эталон реализовал только в Москве 125 тыс. кв. м жилья, выручив 31,3 млрд руб. Полученные от АФК Система деньги Эталон направит на увеличение своего земельного банка. Только в 2021 году компания планирует приобрести земельные участки под строительство до 1 млн кв. м жилья в Санкт-Петербурге и Москве. Изложенное свидетельствует о том, что Эталон собирается многократно улучшить показатели своего бизнеса, что положительно скажется и на доходности АФК, претендующей на треть прибыли Эталона.

🎖Вот такой вот ТОП-3 причин, почему АФК может показать значительный рост на отрезке от трех лет.

💸 АФК Система регулярно платит дивиденды. По российским меркам они небольшие – сейчас годовая доходность составляет 1,05%. Однако важно, что они есть. К тому же с них не удерживается НДФЛ. Дело в том, что на счет АФК Система дивиденды поступают уже за вычетом 13%. В таких случаях российское законодательство не требует уплаты дополнительных налогов. Поэтому здесь долгосрочный инвестор может немного сэкономить.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🏦28 апреля текущего года еще одна дочка АФК Система #AFKS — лесопромышленный холдинг Segezha Group (#SGZH) — провела успешное IPO на Московской бирже #MOEX. В последние годы именно АФК Система стала чуть ли не главным поставщиком новых эмитентов на отечественную биржу. И сбавлять темп она, похоже, не собирается. Сейчас есть достоверные сведения о подготовки IPO Медси, Агроходлинга «Степь» и Биннофарм Групп.

💰Однако АФК Система, являясь по большому счету держателем долей в разных бизнесах, и сама по себе выглядит весьма интересным активом. Примерно полтора месяца назад мы уже разбирали данный актив, сегодня предлагаю капнуть ещё глубже.

🛒 Прежде всего у компании шикарная программа обратного выкупа акций до 17.09.2022. Только за последнее время с рынка было "выметено" 167 млн бумаг, что значительно поддерживает котировки компании, делая их более устойчивыми.

❗️Кроме этого, АФК постоянно даёт интересные инфоповоды о перспективах развития бизнеса. Давайте я назову три из них, каждый из которых является отдельной причиной, чтобы задуматься о приобретении бумаг АФК на длительный срок.

🥇 Первое. Недавно компания Владимира Евтушенкова вложилась в стартап The Mashina. Это сервис подписки на автомобили. Подписка предполагает аренду от месяца, при этом расходы на страховку, налог, техобслуживание и шиномонтаж несёт арендодатель. Мировой рынок подписки на автомобили принес $3,6 млрд выручки в 2019 году, а к 2027 году рынок вырастет до $12 млрд при ежегодном темпе прироста в 23%. Мир все больше захлестывает шеринговая экономика, основанная на максимально эффективном разделении ресурсов и средств. Большинство водителей уже сегодня предпочитают иметь возможность в несколько кликов получить новое авто, не думая в дальнейшем обо всех сложностях, возникающих при владении машиной.

Поэтому на подобную инвестицию я бы обратил внимание, тем более, что The Mashina предлагает одни из лучших условий на российском рынке, а значит, обладает большим потенциалом расширения бизнеса.

🥈 Пристального внимания заслуживает входящая в АФК Система гостиничная компания Cosmos Hotel Group. Она растёт, несмотря на пандемию и связанные с ней неурядицы. В портфеле компании 18 отелей в России и за рубежом. При этом компания планирует открыть до конца 2022 года ещё 14 отелей, то есть вырасти в самое ближайшее время почти в два раза, достигнув размера своего фонда в 10 тысяч номеров. Причем указанные отели будут «закрывать» наиболее популярные у туристов направления.

Ничего подобного в направлении гостиничного бизнеса в России сегодня не делает ни одна компания. А, с учетом развития транспортной инфраструктуры и увеличения количества поездок – данное направление бизнеса выглядит весьма перспективным.

🥉 Третье, на что стоит обратить внимание – наращивание АФК Системой доли в девелоперской группе «Эталон» #ETLN. На сегодня доля АФК в капитале Эталона достигла уже 29,79%. Напомню, что по итогам 2020 года Эталон реализовал только в Москве 125 тыс. кв. м жилья, выручив 31,3 млрд руб. Полученные от АФК Система деньги Эталон направит на увеличение своего земельного банка. Только в 2021 году компания планирует приобрести земельные участки под строительство до 1 млн кв. м жилья в Санкт-Петербурге и Москве. Изложенное свидетельствует о том, что Эталон собирается многократно улучшить показатели своего бизнеса, что положительно скажется и на доходности АФК, претендующей на треть прибыли Эталона.

🎖Вот такой вот ТОП-3 причин, почему АФК может показать значительный рост на отрезке от трех лет.

💸 АФК Система регулярно платит дивиденды. По российским меркам они небольшие – сейчас годовая доходность составляет 1,05%. Однако важно, что они есть. К тому же с них не удерживается НДФЛ. Дело в том, что на счет АФК Система дивиденды поступают уже за вычетом 13%. В таких случаях российское законодательство не требует уплаты дополнительных налогов. Поэтому здесь долгосрочный инвестор может немного сэкономить.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

Акции для трезвомыслящих людей

🥃 Белуга #BELU — крупнейший российский производитель крепкого алкоголя и один из крупнейших импортёров зарубежной алкогольной продукции. В структуру холдинга входят 5 производственных площадок, винное хозяйство и собственная розничная сеть специализированных магазинов «Винлаб». Продажа крепкого алкоголя — ключевой источник доходов компании. Белуга занимает первое место в мире по объёмам производства водки.

📈 Производственные и финансовые показатели компании уверенно растут на протяжении последних лет и по итогам 2020 года обновили исторические максимумы. Тогда же менеджмент компании утвердил новую дивидендную политику и начал практику регулярных дивидендных выплат. Но дивидендная доходность небольшая и сейчас она составляет лишь 1,05% годовых.

👍 При этом Белуга намерена удвоить долю на российском рынке (сейчас ей принадлежит 13,1%) и обеспечить темпы роста выручки на 20% в год на протяжении ближайших лет. Крупный капитал верит в реальность этих планов. На прошедшем недавно SPO акционером Белуги стала одна из крупнейших инвестиционных компаний мира BlackRock #BLK.

❗️ В 2021 акции Белуги прославились резкими рывками. В частности 16 марта котировки компании выросли сразу на 40%. При этом никаких значимых новостей по компании не было. В феврале компания буквально за два дня выросла с 1 400 рублей за акцию до 8 800 рублей, после чего откатилась на 2 300 руб. И опять же никаких новостей от компании не поступало.

👮♂️ Причина данных аномалий в том, что объёмы торговли у компании небольшие (в свободном обращении находятся всего 21% акций) и бумаги просто пампят, создавая ажиотажный спрос со стороны подписчиков некоторых telegram-каналов «про инвестиции». В частности, в феврале по некоторым каналам прошел слух, что готовится слияние Белуги и АбрауДюрсо #ABRD. Люди побежали покупать, а кто-то в это время продавал...

☝️ Поэтому, друзья-инвесторы, решившие набирать позицию на долгосрок, покупайте данные акции в «спокойный» период межотчётного сезона небольшими частями на нулевом новостном фоне. Не доверяйте никаким слухам. Пользуйтесь разделом «пресс-центр» на сайте компании. Там размещаются все важные новости.

💡 За текущий год Белугу пампили уже дважды. И никому за это ничего не было. Поэтому рано или поздно памп может повториться и, если купить акции сегодня, можно будет удачно их продать при следующем аномальном взлете. Конечно, есть риск «застрять» в бумагах, но в случае с Белугой это не такая большая проблема. Компания действительно весьма перспективна для долгосрочного вложения. Поэтому, попробовать этот план можно, но не нужно пускать на его реализацию более 5% вашего депо. Впрочем, как и на любой другую акцию в вашем портфеле.

💸 Желающим заработать на Белуге нужно помнить, что компания периодически выпускает облигации. Причем с неплохой ставкой купона – 8-9% годовых. С учетом того, что финансовое состояние компании крайне надёжно, облигации выглядят интересным низкорисковым инвестиционным вложением. Без всяких там пампов.

📊 Обычно, рассуждая о минусах инвестирования в Белугу, говорят о большом долге компании. Этот факт имеет место. Однако по итогам 2020 года чистый долг сократился на 11%. Причина в росте объёма денег и их эквивалентов на счетах компании в 4,5 раза год к году. Для определения уровня долговой нагрузки сама компания использует коэффициент «чистый долг / EBITDA», который снизился за 12 месяцев 2020 года на 37% — до 1,69. Поэтому на самом деле, у компании хороший и финансово устойчивый бизнес. Не стоит считать Белугу излишне закредитованной компаний.

👍 Белуга — быстрорастущий бизнес, который демонстрировал рекорды даже в условиях глобального экономического коронакризиса. У компании есть фундаментальные основания для роста капитализации. Однако нужно учитывать возможность аномального движения котировок. Поэтому инвесторам Белуги стоит не терять ясность мысли, чтобы избежать убытков на резких скачках цены.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🥃 Белуга #BELU — крупнейший российский производитель крепкого алкоголя и один из крупнейших импортёров зарубежной алкогольной продукции. В структуру холдинга входят 5 производственных площадок, винное хозяйство и собственная розничная сеть специализированных магазинов «Винлаб». Продажа крепкого алкоголя — ключевой источник доходов компании. Белуга занимает первое место в мире по объёмам производства водки.

📈 Производственные и финансовые показатели компании уверенно растут на протяжении последних лет и по итогам 2020 года обновили исторические максимумы. Тогда же менеджмент компании утвердил новую дивидендную политику и начал практику регулярных дивидендных выплат. Но дивидендная доходность небольшая и сейчас она составляет лишь 1,05% годовых.

👍 При этом Белуга намерена удвоить долю на российском рынке (сейчас ей принадлежит 13,1%) и обеспечить темпы роста выручки на 20% в год на протяжении ближайших лет. Крупный капитал верит в реальность этих планов. На прошедшем недавно SPO акционером Белуги стала одна из крупнейших инвестиционных компаний мира BlackRock #BLK.

❗️ В 2021 акции Белуги прославились резкими рывками. В частности 16 марта котировки компании выросли сразу на 40%. При этом никаких значимых новостей по компании не было. В феврале компания буквально за два дня выросла с 1 400 рублей за акцию до 8 800 рублей, после чего откатилась на 2 300 руб. И опять же никаких новостей от компании не поступало.

👮♂️ Причина данных аномалий в том, что объёмы торговли у компании небольшие (в свободном обращении находятся всего 21% акций) и бумаги просто пампят, создавая ажиотажный спрос со стороны подписчиков некоторых telegram-каналов «про инвестиции». В частности, в феврале по некоторым каналам прошел слух, что готовится слияние Белуги и АбрауДюрсо #ABRD. Люди побежали покупать, а кто-то в это время продавал...

☝️ Поэтому, друзья-инвесторы, решившие набирать позицию на долгосрок, покупайте данные акции в «спокойный» период межотчётного сезона небольшими частями на нулевом новостном фоне. Не доверяйте никаким слухам. Пользуйтесь разделом «пресс-центр» на сайте компании. Там размещаются все важные новости.

💡 За текущий год Белугу пампили уже дважды. И никому за это ничего не было. Поэтому рано или поздно памп может повториться и, если купить акции сегодня, можно будет удачно их продать при следующем аномальном взлете. Конечно, есть риск «застрять» в бумагах, но в случае с Белугой это не такая большая проблема. Компания действительно весьма перспективна для долгосрочного вложения. Поэтому, попробовать этот план можно, но не нужно пускать на его реализацию более 5% вашего депо. Впрочем, как и на любой другую акцию в вашем портфеле.

💸 Желающим заработать на Белуге нужно помнить, что компания периодически выпускает облигации. Причем с неплохой ставкой купона – 8-9% годовых. С учетом того, что финансовое состояние компании крайне надёжно, облигации выглядят интересным низкорисковым инвестиционным вложением. Без всяких там пампов.

📊 Обычно, рассуждая о минусах инвестирования в Белугу, говорят о большом долге компании. Этот факт имеет место. Однако по итогам 2020 года чистый долг сократился на 11%. Причина в росте объёма денег и их эквивалентов на счетах компании в 4,5 раза год к году. Для определения уровня долговой нагрузки сама компания использует коэффициент «чистый долг / EBITDA», который снизился за 12 месяцев 2020 года на 37% — до 1,69. Поэтому на самом деле, у компании хороший и финансово устойчивый бизнес. Не стоит считать Белугу излишне закредитованной компаний.

👍 Белуга — быстрорастущий бизнес, который демонстрировал рекорды даже в условиях глобального экономического коронакризиса. У компании есть фундаментальные основания для роста капитализации. Однако нужно учитывать возможность аномального движения котировок. Поэтому инвесторам Белуги стоит не терять ясность мысли, чтобы избежать убытков на резких скачках цены.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

Серебро – защитный актив с потенциалом роста?

🥇🥈 Почему серебро обогнало золото? Кризисный 2020 год косвенно показал, что золото, как самый прибыльный защитный актив, теряет свои позиции. За 2020 год серебро выросло 46%, а золото на 32%. При этом активы биржевых фондов, вкладывающихся в серебро, в 2020 выросли на 35%, а в золото - на 26%. Согласно данным RBC Capital Markets, на долю производителей электроники и солнечных батарей приходится 55% спроса на серебро. Также спрос на серебро вырос из-за производителей масок и перчаток. Для стерилизации своей продукции они используют окись этилена, которая обладает дезинфицирующими свойствами. А её получают химическим образом с использованием серебряного катализатора. При этом 22% всего серебра в мире просто лежит в слитках и никак не применяется, а используется как инвестиция.

🤔 Покупать ли серебро сейчас? Аналитики из Saxo Bank в своих прогнозах на 2021 год писали, что основным драйвером для роста цены на серебро станет производство солнечных батарей. К тому же компании, которые занимаются добычей серебра, не смогут угнаться за нарастающим спросом, что приведёт к дефициту металла на рынке. Если вспомнить общемировую тенденцию перехода на зеленую энергетику, то спрос на серебро действительно должен расти. При этом цена на серебро еще не достигла своего предыдущего пика. Золото уже касалось максимумов 2011 года в прошлом году и доходило до двух тысяч за унцию. А пик цены на серебро был достигнут в марте 2011 года, тогда унция серебра стоила почти $50. А сейчас серебро стоит около $24.

❓Как именно купить серебро?

✔️ Реальные монеты и слитки. Входной порог для покупки физического серебра около 6 тысяч рублей

✔️ Открыть обезличенный металлический счет и использовать инвестиции в серебро, как альтернативу депозиту

✔️ Купить ETF. На ММВБ пока есть только один ETF на серебро, это #AMSL от АТОН с входным порогом менее 100 рублей

✔️Акции. В России больше всего серебра добывает «Полиметалл» #POLY.

☝🏻 В чем риск инвестиций в серебро? Ребята из WallstreetBets в конце января этого года спровоцировали рост цен на драгметалл на 12% за неделю. Унция серебра стоила на пике 30.35$. Как только цена взлетела, многие инвесторы тут же начали продавать серебро и цена быстро упала до 26$. Поэтому, покупая серебро на краткосрок, можно стать жертвой подобных спекулянтов. О подобной проблеме также рассказывал пару дней назад. Нужно также понимать, что на серебро влияет цена на золото и уровень спроса на американский доллар. Падение интереса к доллару повышает котировки драгметаллов. Пик цены на серебро был как раз в первой половине 2011 года, когда возникли проблемы с госдолгом США.

💼 При этом люди, вкладываясь в серебро, хеджируют риски, ведь серебро это - защитный актив. Если ЦБ по всему миру продолжат мягкую денежно-кредитную политику, то спрос на серебро будет расти. В условиях обесценивания доходности по облигациям, любители консервативных инвестиций будут затариваться серебром. А если банки изменят политику и проценты по облигациям станут выше, то многие инвесторы выйдут из серебра, тем самым понизив его цену. Покупая серебро, инвестор вкладывается в защитный актив, поэтому надеяться на стремительный рост котировок не стоит. Но зато при так ожидаемой всеми коррекции данный актив может помочь избежать потерь части капитала. А в спокойное время серебро, по крайней мере на текущий момент, выглядит чуть более привлекательно, чем золото.

#статьи

🥇🥈 Почему серебро обогнало золото? Кризисный 2020 год косвенно показал, что золото, как самый прибыльный защитный актив, теряет свои позиции. За 2020 год серебро выросло 46%, а золото на 32%. При этом активы биржевых фондов, вкладывающихся в серебро, в 2020 выросли на 35%, а в золото - на 26%. Согласно данным RBC Capital Markets, на долю производителей электроники и солнечных батарей приходится 55% спроса на серебро. Также спрос на серебро вырос из-за производителей масок и перчаток. Для стерилизации своей продукции они используют окись этилена, которая обладает дезинфицирующими свойствами. А её получают химическим образом с использованием серебряного катализатора. При этом 22% всего серебра в мире просто лежит в слитках и никак не применяется, а используется как инвестиция.

🤔 Покупать ли серебро сейчас? Аналитики из Saxo Bank в своих прогнозах на 2021 год писали, что основным драйвером для роста цены на серебро станет производство солнечных батарей. К тому же компании, которые занимаются добычей серебра, не смогут угнаться за нарастающим спросом, что приведёт к дефициту металла на рынке. Если вспомнить общемировую тенденцию перехода на зеленую энергетику, то спрос на серебро действительно должен расти. При этом цена на серебро еще не достигла своего предыдущего пика. Золото уже касалось максимумов 2011 года в прошлом году и доходило до двух тысяч за унцию. А пик цены на серебро был достигнут в марте 2011 года, тогда унция серебра стоила почти $50. А сейчас серебро стоит около $24.

❓Как именно купить серебро?

✔️ Реальные монеты и слитки. Входной порог для покупки физического серебра около 6 тысяч рублей

✔️ Открыть обезличенный металлический счет и использовать инвестиции в серебро, как альтернативу депозиту

✔️ Купить ETF. На ММВБ пока есть только один ETF на серебро, это #AMSL от АТОН с входным порогом менее 100 рублей

✔️Акции. В России больше всего серебра добывает «Полиметалл» #POLY.

☝🏻 В чем риск инвестиций в серебро? Ребята из WallstreetBets в конце января этого года спровоцировали рост цен на драгметалл на 12% за неделю. Унция серебра стоила на пике 30.35$. Как только цена взлетела, многие инвесторы тут же начали продавать серебро и цена быстро упала до 26$. Поэтому, покупая серебро на краткосрок, можно стать жертвой подобных спекулянтов. О подобной проблеме также рассказывал пару дней назад. Нужно также понимать, что на серебро влияет цена на золото и уровень спроса на американский доллар. Падение интереса к доллару повышает котировки драгметаллов. Пик цены на серебро был как раз в первой половине 2011 года, когда возникли проблемы с госдолгом США.

💼 При этом люди, вкладываясь в серебро, хеджируют риски, ведь серебро это - защитный актив. Если ЦБ по всему миру продолжат мягкую денежно-кредитную политику, то спрос на серебро будет расти. В условиях обесценивания доходности по облигациям, любители консервативных инвестиций будут затариваться серебром. А если банки изменят политику и проценты по облигациям станут выше, то многие инвесторы выйдут из серебра, тем самым понизив его цену. Покупая серебро, инвестор вкладывается в защитный актив, поэтому надеяться на стремительный рост котировок не стоит. Но зато при так ожидаемой всеми коррекции данный актив может помочь избежать потерь части капитала. А в спокойное время серебро, по крайней мере на текущий момент, выглядит чуть более привлекательно, чем золото.

#статьи

{kind=link}

📈 21 акция с потенциалом роста

ЛенЭнерго #LSNG

Дата идеи: 14.09.2020

Доходность с даты идеи: 10,8%

Целевая стоимость: 8,6 руб.

Потенциал роста от текущей стоимости: 33%

Tegna Inc #TGNA

Дата идеи: 30.11.2020

Доходность с даты идеи: 21,4%

Целевая стоимость: $24

Потенциал роста от текущей стоимости: 37%

Мегион #MFGS

Дата идеи: 14.12.2020

Доходность с даты идеи: -4,6%

Целевая стоимость: 600 руб.

Потенциал роста от текущей стоимости: 95%

QIWI #QIWI

Дата идеи: 18.01.2021

Доходность с даты идеи: -12,1%

Целевая стоимость: 1150 руб.

Потенциал роста от текущей стоимости: 70%

Hello Group #MOMO

Дата идеи: 25.01.2021

Доходность с даты идеи: -15,7%

Целевая стоимость: $25

Потенциал роста от текущей стоимости: 88%

Huntington Ingalls Industries #HII

Дата идеи: 08.02.2021

Доходность с даты идеи: 25,1%

Целевая стоимость: $260

Потенциал роста от текущей стоимости: 28%

Western Union #WU

Дата идеи: 22.02.2021

Доходность с даты идеи: -6,7%

Целевая стоимость: $27

Потенциал роста от текущей стоимости: 24%

Sempra Energy #SRE

Дата идеи: 29.03.2021

Доходность с даты идеи: 1,6%

Целевая стоимость: $145

Потенциал роста от текущей стоимости: 9%

ChoiceOne Financial Services #COFS

Дата идеи: 12.04.2021

Доходность с даты идеи: 8,5%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 20%

Verizon Communications #VZ

Дата идеи: 19.04.2021

Доходность с даты идеи: -4,3%

Целевая стоимость: $65

Потенциал роста от текущей стоимости: 17%

ТГК-1 #TGKA

Дата идеи: 03.05.2021

Доходность с даты идеи: 2,7%

Целевая стоимость: 0,0146 руб.

Потенциал роста от текущей стоимости: 25%

МТС #MTSS

Дата идеи: 10.05.2021

Доходность с даты идеи: 10,9%

Целевая стоимость: 338 руб.

Потенциал роста от текущей стоимости: 3%

SAP #SAP

Дата идеи: 17.05.2021

Доходность с даты идеи: 9%

Целевая стоимость: $165

Потенциал роста от текущей стоимости: 10%

Emergent BioSolutions #EBS

Дата идеи: 24.05.2021

Доходность с даты идеи: 7,4%

Целевая стоимость: $80

Потенциал роста от текущей стоимости: 27%

Quidel #QDEL

Дата идеи: 31.05.2021

Доходность с даты идеи: 22,8%

Целевая стоимость: $170

Потенциал роста от текущей стоимости: 20%

Campbell Soup #CPB

Дата идеи: 15.06.2021

Доходность с даты идеи: -5,6%

Целевая стоимость: $50

Потенциал роста от текущей стоимости: 16%

Интер РАО #IRAO

Дата идеи: 22.06.2021

Доходность с даты идеи: -1,3%

Целевая стоимость: 5,75 руб.

Потенциал роста от текущей стоимости: 20%

NewMarket #NEU

Дата идеи: 06.07.2021

Доходность с даты идеи: 9,5%

Целевая стоимость: $355

Потенциал роста от текущей стоимости: 3%

Россети #RSTI

Дата идеи: 13.07.2021

Доходность с даты идеи: 2,7%

Целевая стоимость: 1,55 руб.

Потенциал роста от текущей стоимости: 13%

Haemonetics #HAE

Дата идеи: 20.07.2021

Доходность с даты идеи: 7,8%

Целевая стоимость: $75

Потенциал роста от текущей стоимости: 16%

General Mills #GIS

Дата идеи: 27.07.2021

Доходность с даты идеи: -2,7%

Целевая стоимость: $69

Потенциал роста от текущей стоимости: 19%

Все идеи долгосрочные.

Не является инвестиционной рекомендацией

❔ Как читать Субботник Идей

👉🏻 Полный список идей

@neinvest | #СубботникИдей

ЛенЭнерго #LSNG

Дата идеи: 14.09.2020

Доходность с даты идеи: 10,8%

Целевая стоимость: 8,6 руб.

Потенциал роста от текущей стоимости: 33%

Tegna Inc #TGNA

Дата идеи: 30.11.2020

Доходность с даты идеи: 21,4%

Целевая стоимость: $24

Потенциал роста от текущей стоимости: 37%

Мегион #MFGS

Дата идеи: 14.12.2020

Доходность с даты идеи: -4,6%

Целевая стоимость: 600 руб.

Потенциал роста от текущей стоимости: 95%

QIWI #QIWI

Дата идеи: 18.01.2021

Доходность с даты идеи: -12,1%

Целевая стоимость: 1150 руб.

Потенциал роста от текущей стоимости: 70%

Hello Group #MOMO

Дата идеи: 25.01.2021

Доходность с даты идеи: -15,7%

Целевая стоимость: $25

Потенциал роста от текущей стоимости: 88%

Huntington Ingalls Industries #HII

Дата идеи: 08.02.2021

Доходность с даты идеи: 25,1%

Целевая стоимость: $260

Потенциал роста от текущей стоимости: 28%

Western Union #WU

Дата идеи: 22.02.2021

Доходность с даты идеи: -6,7%

Целевая стоимость: $27

Потенциал роста от текущей стоимости: 24%

Sempra Energy #SRE

Дата идеи: 29.03.2021

Доходность с даты идеи: 1,6%

Целевая стоимость: $145

Потенциал роста от текущей стоимости: 9%

ChoiceOne Financial Services #COFS

Дата идеи: 12.04.2021

Доходность с даты идеи: 8,5%

Целевая стоимость: $30

Потенциал роста от текущей стоимости: 20%

Verizon Communications #VZ

Дата идеи: 19.04.2021

Доходность с даты идеи: -4,3%

Целевая стоимость: $65

Потенциал роста от текущей стоимости: 17%

ТГК-1 #TGKA

Дата идеи: 03.05.2021

Доходность с даты идеи: 2,7%

Целевая стоимость: 0,0146 руб.

Потенциал роста от текущей стоимости: 25%

МТС #MTSS

Дата идеи: 10.05.2021

Доходность с даты идеи: 10,9%

Целевая стоимость: 338 руб.

Потенциал роста от текущей стоимости: 3%

SAP #SAP

Дата идеи: 17.05.2021

Доходность с даты идеи: 9%

Целевая стоимость: $165

Потенциал роста от текущей стоимости: 10%

Emergent BioSolutions #EBS

Дата идеи: 24.05.2021

Доходность с даты идеи: 7,4%

Целевая стоимость: $80

Потенциал роста от текущей стоимости: 27%

Quidel #QDEL

Дата идеи: 31.05.2021

Доходность с даты идеи: 22,8%

Целевая стоимость: $170

Потенциал роста от текущей стоимости: 20%

Campbell Soup #CPB

Дата идеи: 15.06.2021

Доходность с даты идеи: -5,6%

Целевая стоимость: $50

Потенциал роста от текущей стоимости: 16%

Интер РАО #IRAO

Дата идеи: 22.06.2021

Доходность с даты идеи: -1,3%

Целевая стоимость: 5,75 руб.

Потенциал роста от текущей стоимости: 20%

NewMarket #NEU

Дата идеи: 06.07.2021

Доходность с даты идеи: 9,5%

Целевая стоимость: $355

Потенциал роста от текущей стоимости: 3%

Россети #RSTI

Дата идеи: 13.07.2021

Доходность с даты идеи: 2,7%

Целевая стоимость: 1,55 руб.

Потенциал роста от текущей стоимости: 13%

Haemonetics #HAE

Дата идеи: 20.07.2021

Доходность с даты идеи: 7,8%

Целевая стоимость: $75

Потенциал роста от текущей стоимости: 16%

General Mills #GIS

Дата идеи: 27.07.2021

Доходность с даты идеи: -2,7%

Целевая стоимость: $69

Потенциал роста от текущей стоимости: 19%

Все идеи долгосрочные.

Не является инвестиционной рекомендацией

❔ Как читать Субботник Идей

👉🏻 Полный список идей

@neinvest | #СубботникИдей

{kind=link}

#НедельныеИтоги

📉 Согласно опубликованным данным от Росстата, экономическая активность в России заходит на этап стагнации, так и не достигнув в полной мере докоронавирусного уровня. В частности, предварительные данные о снижении темпов роста в промышленности, замедление потребительских расходов и превышающая целевое значение инфляция на фоне не возрастающих заработных плат - показатели начинающейся стагнации в третьем квартале. При этом ситуация может несколько скорректироваться за счет разовых выплат определенным слоям населения Президентскими указами, а также снятие ограничений после выработки коллективного иммунитета.

🇪🇺 Годовая инфляция в зоне евро в августе достигла 3% против 2,2% в июле, это максимум с 2011 года. Одна из основных причин - резкий рост стоимости энергоносителей (на 15,4% против 14,3% в июле). При этом страновая динамика также оказалась сильно дифференцированной: например, в Бельгии, Эстонии и Литве инфляция близка к 5% барьеру, в то время как Греция и Португалия находятся у 1% границы. Крупнейшие же экономики ЕС показывают схожую динамику: Германия (3.4%), Франция (2,4%), и Италия (2,6%). Разогреву инфляции способствует и восстановление экономики: ВВП зоны евро во втором квартале этого года вырос на 2% квартал к кварталу, или на 13% в годовом выражении (в первом квартале показатель сократился на 0,3%).

👷🏻♂️ Уровень безработицы в США, России и ЕС близок или уже достиг докоронавирусного уровня. Уровень безработицы в США упал до 5,2% в августе 2021 года, самого низкого уровня с марта 2020 года, однако еще не достиг докризисного уровня в 3.5%, что ожидается к концу года. Уровень безработицы в России упал до 4,5% в июле 2021 года с 4,8% в предыдущем месяце и ниже рыночных прогнозов в 4,7%. Это самый низкий показатель с сентября 2019 года. Уровень безработицы в Еврозоне снизился до 7,6% в июле 2021 года с пересмотренных в сторону повышения в июне 7,8%. Это самый низкий показатель с мая прошлого года и близкий к докоронавирусному показателю в 7,2%.

🇺🇸 ФРС США не будет ужесточать денежно-кредитную политику, считая нынешний всплеск инфляции в стране временным, заявил глава регулятора. При этом также не были названы сроки окончания стимулирующих программ выкупа активов. Более того, был дан сигнал рынку, что окончание стимулирующих программ не является сигналом для повышения ставок. Решение о повышениях ставок будет приниматься отдельно сворачивания стимулирования, а инфляцию, по мнению ФРС, снизят «длинные тренды», в том числе технологический прогресс, глобализация и счастливое разрешение проблем с логистикой, вызванных пандемией.

@neinvest

📉 Согласно опубликованным данным от Росстата, экономическая активность в России заходит на этап стагнации, так и не достигнув в полной мере докоронавирусного уровня. В частности, предварительные данные о снижении темпов роста в промышленности, замедление потребительских расходов и превышающая целевое значение инфляция на фоне не возрастающих заработных плат - показатели начинающейся стагнации в третьем квартале. При этом ситуация может несколько скорректироваться за счет разовых выплат определенным слоям населения Президентскими указами, а также снятие ограничений после выработки коллективного иммунитета.

🇪🇺 Годовая инфляция в зоне евро в августе достигла 3% против 2,2% в июле, это максимум с 2011 года. Одна из основных причин - резкий рост стоимости энергоносителей (на 15,4% против 14,3% в июле). При этом страновая динамика также оказалась сильно дифференцированной: например, в Бельгии, Эстонии и Литве инфляция близка к 5% барьеру, в то время как Греция и Португалия находятся у 1% границы. Крупнейшие же экономики ЕС показывают схожую динамику: Германия (3.4%), Франция (2,4%), и Италия (2,6%). Разогреву инфляции способствует и восстановление экономики: ВВП зоны евро во втором квартале этого года вырос на 2% квартал к кварталу, или на 13% в годовом выражении (в первом квартале показатель сократился на 0,3%).

👷🏻♂️ Уровень безработицы в США, России и ЕС близок или уже достиг докоронавирусного уровня. Уровень безработицы в США упал до 5,2% в августе 2021 года, самого низкого уровня с марта 2020 года, однако еще не достиг докризисного уровня в 3.5%, что ожидается к концу года. Уровень безработицы в России упал до 4,5% в июле 2021 года с 4,8% в предыдущем месяце и ниже рыночных прогнозов в 4,7%. Это самый низкий показатель с сентября 2019 года. Уровень безработицы в Еврозоне снизился до 7,6% в июле 2021 года с пересмотренных в сторону повышения в июне 7,8%. Это самый низкий показатель с мая прошлого года и близкий к докоронавирусному показателю в 7,2%.

🇺🇸 ФРС США не будет ужесточать денежно-кредитную политику, считая нынешний всплеск инфляции в стране временным, заявил глава регулятора. При этом также не были названы сроки окончания стимулирующих программ выкупа активов. Более того, был дан сигнал рынку, что окончание стимулирующих программ не является сигналом для повышения ставок. Решение о повышениях ставок будет приниматься отдельно сворачивания стимулирования, а инфляцию, по мнению ФРС, снизят «длинные тренды», в том числе технологический прогресс, глобализация и счастливое разрешение проблем с логистикой, вызванных пандемией.

@neinvest

{kind=link}

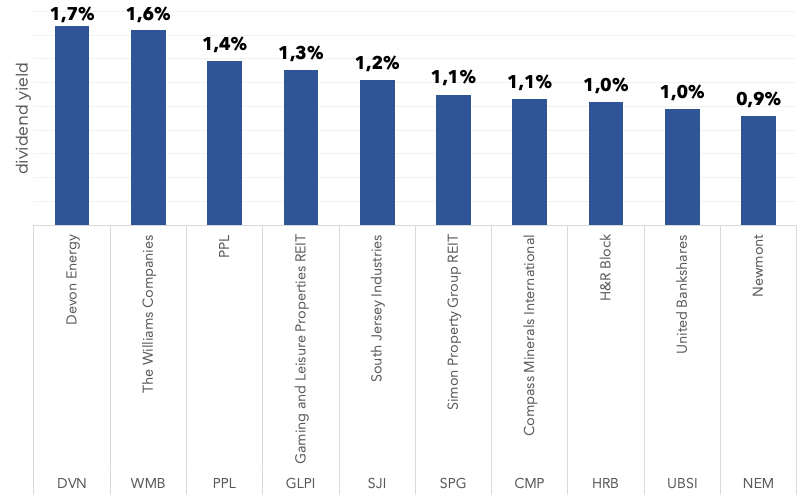

🇺🇸 ТОП-10 дивидендных выплат американских компаний на предстоящей неделе

Devon Energy #DVN

Дивидендная доходность выплаты: 1,7%

Прогнозная годовая дивдоходность: 5,7%

Последний день для покупки: 9 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

The Williams Companies #WMB

Дивидендная доходность выплаты: 1,6%

Прогнозная годовая дивдоходность: 6,7%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

PPL #PPL

Дивидендная доходность выплаты: 1,4%

Прогнозная годовая дивдоходность: 5,5%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Gaming and Leisure Properties REIT #GLPI

Дивидендная доходность выплаты: 1,3%

Прогнозная годовая дивдоходность: 5,4%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

South Jersey Industries #SJI

Дивидендная доходность выплаты: 1,2%

Прогнозная годовая дивдоходность: 4,8%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Simon Property Group REIT #SPG

Дивидендная доходность выплаты: 1,1%

Прогнозная годовая дивдоходность: 4,4%

Последний день для покупки: 7 сен 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Compass Minerals International #CMP

Дивидендная доходность выплаты: 1,1%

Прогнозная годовая дивдоходность: 4,3%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

H&R Block #HRB

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 4,1%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

United Bankshares #UBSI

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 3,9%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Newmont #NEM

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,8%

Последний день для покупки: 7 сен 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

@neinvest | #ШтатныеДивиденды

Devon Energy #DVN

Дивидендная доходность выплаты: 1,7%

Прогнозная годовая дивдоходность: 5,7%

Последний день для покупки: 9 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

The Williams Companies #WMB

Дивидендная доходность выплаты: 1,6%

Прогнозная годовая дивдоходность: 6,7%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее нет 🚫

PPL #PPL

Дивидендная доходность выплаты: 1,4%

Прогнозная годовая дивдоходность: 5,5%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Gaming and Leisure Properties REIT #GLPI

Дивидендная доходность выплаты: 1,3%

Прогнозная годовая дивдоходность: 5,4%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

South Jersey Industries #SJI

Дивидендная доходность выплаты: 1,2%

Прогнозная годовая дивдоходность: 4,8%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

Simon Property Group REIT #SPG

Дивидендная доходность выплаты: 1,1%

Прогнозная годовая дивдоходность: 4,4%

Последний день для покупки: 7 сен 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Compass Minerals International #CMP

Дивидендная доходность выплаты: 1,1%

Прогнозная годовая дивдоходность: 4,3%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: скорее нет 🚫

H&R Block #HRB

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 4,1%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

United Bankshares #UBSI

Дивидендная доходность выплаты: 1%

Прогнозная годовая дивдоходность: 3,9%

Последний день для покупки: 8 сен 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Newmont #NEM

Дивидендная доходность выплаты: 0,9%

Прогнозная годовая дивдоходность: 3,8%

Последний день для покупки: 7 сен 2021

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее да ✅

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

@neinvest | #ШтатныеДивиденды

{kind=link}

💰 Скорые дивидендные выплаты российских компаний

РусАгро #AGRO

Период: 2Q 2021

Дивиденд на акцию: 65,5 руб.

Текущая дивдоходность: 5,4%

Последний день для покупки: 08.09.2021

Дата закрытия реестра: 10.09.2021

Дивгэп в среднем закрывается за: 8 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Полиметал #POLY

Период: 2Q 2021

Дивиденд на акцию: 33,2 руб.

Текущая дивдоходность: 2,2%

Последний день для покупки: 08.09.2021

Дата закрытия реестра: 10.09.2021

Дивгэп в среднем закрывается за: 3 дня

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее да ✅

Мать и Дитя #MDMG

Период: 2Q 2021

Дивиденд на акцию: 18 руб.

Текущая дивдоходность: 2,1%

Последний день для покупки: 23.09.2021

Дата закрытия реестра: 24.09.2021

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

РусАгро #AGRO

Период: 2Q 2021

Дивиденд на акцию: 65,5 руб.

Текущая дивдоходность: 5,4%

Последний день для покупки: 08.09.2021

Дата закрытия реестра: 10.09.2021

Дивгэп в среднем закрывается за: 8 дней

Возможен ли рост на долгосроке: скорее да ✅

Возможен ли рост на краткосроке: скорее нет 🚫

Полиметал #POLY

Период: 2Q 2021

Дивиденд на акцию: 33,2 руб.

Текущая дивдоходность: 2,2%

Последний день для покупки: 08.09.2021

Дата закрытия реестра: 10.09.2021

Дивгэп в среднем закрывается за: 3 дня

Возможен ли рост на долгосроке: 50/50 ⚠️

Возможен ли рост на краткосроке: скорее да ✅

Мать и Дитя #MDMG

Период: 2Q 2021

Дивиденд на акцию: 18 руб.

Текущая дивдоходность: 2,1%

Последний день для покупки: 23.09.2021

Дата закрытия реестра: 24.09.2021

Возможен ли рост на долгосроке: скорее нет 🚫

Долгосрок - вплоть до нескольких лет

Краткосрок - до года

Не является инвестиционной рекомендацией

❔ Как читать Дивидендник

@neinvest | #Дивидендник

{kind=link}

Испытание Гвинеей

🏭 Русал #RUAL — один из лидеров мировой алюминиевой отрасли. Основные акционеры компании — группа En+ (57% акций) и SUAL (26% акций). 17% акций — в свободном обращении. En+ Олега Дерипаски объединяет производителей алюминия и электроэнергии. Напомню: в апреле 2018 года Дерипаска и имеющие к нему отношение компании подпали под санкции США. Сейчас санкции сняли с отдельных активов, в том числе с Русала и En+. Второй крупный акционер Русала — SUAL Леонида Блаватника и Виктора Вексельберга, последний также попал в санкционный список США.

⚙️ Большая часть выручки Русала зависит от продажи алюминия. Остальное дает продажа глинозема и готовой алюминиевой продукции.

🇬🇳 Буквально на днях на котировках акций компании сильно сказались международные события. В Гвинее, государстве на западе Африки, произошел государственный переворот. Власть в стране захватили военные и объявили о закрытии границ республики. Гвинея - один из крупнейших поставщиков бокситов (сырья для производства алюминия). Гвинея соперничает с Австралией за звание крупнейшего поставщика бокситов в Китай, который является основным в мире рынком для алюминия.

📊 На этой новости акции Русала подскочили до ₽66,75 за бумагу. Причина – резкий рост цен на алюминий на мировых рынках. Однако затем рост замедлился, а потом сменился падением. Причина – Русал очень тесно связан с Гвинеей и проблемы в этой стране могут отразиться на компании. Русал в Гвинее производит около 40% всех бокситов. Ему принадлежит ряд активов, включая компанию бокситов Киндии, которая является крупнейшим сырьевым активом Русала. По данным операционной отчетности Русала, в первом полугодии 2021 года его гвинейские компании добыли 3,8 млн тонн бокситов, или 50% от всего производства группы.

🤔 Таким образом для Русала сложившаяся ситуация может иметь неоднозначные последствия. С одной стороны, возможное сокращение добычи сырья потенциально ведет к снижению прибыльности, с другой — это может быть компенсировано удорожанием самого металла.

☝️ Однако, учитывая какое место в экономике Гвинеи занимает добыча бокситов, можно предположить, что одна из целей государственного переворота как раз и заключается в контроле над рынком алюминия, поэтому перебоев с поставками новые власти постараются избежать. Это приведет к тому, что проблем с сырьем Русалу удастся избежать, однако и рост цен на алюминий как минимум замедлится.

📈 Стоит отметить, что акции Русала с начала года выросли на 76%. Однако цены на алюминий подорожали за то же время на 28,7%. Это может говорить о том, что в нынешних котировках акций компании заложен чрезмерный оптимизм.

🧮 Вместе с тем экономические показатели Русала весьма хороши. По итогам шести месяцев 2021 года выручка компании увеличилась на 36% по сравнению с тем же периодом прошлого года. Это произошло не только благодаря росту цен реализации алюминия, но и увеличению продаж на 6%. Помимо этого Русал сумел сократить чистый долг на 26% — в основном за счет продажи части пакета Норникеля #GMKN по программе Buyback и поступления дивидендов от той же компании (Русал владеет 28%-ной долей в Норникиле)

👍 Имеется большая вероятность, что акции алюминиевого гиганта включат в индекс MSCI Russia. Соответствующее решение может быть принято 30 ноября по итогам полугодового пересмотра.

👎 Это все очень хорошо. Плохо, что компания не платит дивидендов.

Таким образом, сейчас очень сложно строить какие-то прогнозы по компании. Долгосрочным инвесторам лучше подождать, чем закончится кризис в Гвинее и как это скажется на ценах на алюминий в более длительной перспективе. Зато акции Русала, очевидно, представляют большой интерес для спекулянтов, готовых рискнуть сделать ставку на неадекватные действия новых властей африканской республики и положительное решение по индексу MSCI Russia. В этом случае можно рассчитывать на неплохой заработок, но, как принято говорить сегодня, это не точно. Очень и очень не точно.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🏭 Русал #RUAL — один из лидеров мировой алюминиевой отрасли. Основные акционеры компании — группа En+ (57% акций) и SUAL (26% акций). 17% акций — в свободном обращении. En+ Олега Дерипаски объединяет производителей алюминия и электроэнергии. Напомню: в апреле 2018 года Дерипаска и имеющие к нему отношение компании подпали под санкции США. Сейчас санкции сняли с отдельных активов, в том числе с Русала и En+. Второй крупный акционер Русала — SUAL Леонида Блаватника и Виктора Вексельберга, последний также попал в санкционный список США.

⚙️ Большая часть выручки Русала зависит от продажи алюминия. Остальное дает продажа глинозема и готовой алюминиевой продукции.

🇬🇳 Буквально на днях на котировках акций компании сильно сказались международные события. В Гвинее, государстве на западе Африки, произошел государственный переворот. Власть в стране захватили военные и объявили о закрытии границ республики. Гвинея - один из крупнейших поставщиков бокситов (сырья для производства алюминия). Гвинея соперничает с Австралией за звание крупнейшего поставщика бокситов в Китай, который является основным в мире рынком для алюминия.

📊 На этой новости акции Русала подскочили до ₽66,75 за бумагу. Причина – резкий рост цен на алюминий на мировых рынках. Однако затем рост замедлился, а потом сменился падением. Причина – Русал очень тесно связан с Гвинеей и проблемы в этой стране могут отразиться на компании. Русал в Гвинее производит около 40% всех бокситов. Ему принадлежит ряд активов, включая компанию бокситов Киндии, которая является крупнейшим сырьевым активом Русала. По данным операционной отчетности Русала, в первом полугодии 2021 года его гвинейские компании добыли 3,8 млн тонн бокситов, или 50% от всего производства группы.

🤔 Таким образом для Русала сложившаяся ситуация может иметь неоднозначные последствия. С одной стороны, возможное сокращение добычи сырья потенциально ведет к снижению прибыльности, с другой — это может быть компенсировано удорожанием самого металла.

☝️ Однако, учитывая какое место в экономике Гвинеи занимает добыча бокситов, можно предположить, что одна из целей государственного переворота как раз и заключается в контроле над рынком алюминия, поэтому перебоев с поставками новые власти постараются избежать. Это приведет к тому, что проблем с сырьем Русалу удастся избежать, однако и рост цен на алюминий как минимум замедлится.

📈 Стоит отметить, что акции Русала с начала года выросли на 76%. Однако цены на алюминий подорожали за то же время на 28,7%. Это может говорить о том, что в нынешних котировках акций компании заложен чрезмерный оптимизм.

🧮 Вместе с тем экономические показатели Русала весьма хороши. По итогам шести месяцев 2021 года выручка компании увеличилась на 36% по сравнению с тем же периодом прошлого года. Это произошло не только благодаря росту цен реализации алюминия, но и увеличению продаж на 6%. Помимо этого Русал сумел сократить чистый долг на 26% — в основном за счет продажи части пакета Норникеля #GMKN по программе Buyback и поступления дивидендов от той же компании (Русал владеет 28%-ной долей в Норникиле)

👍 Имеется большая вероятность, что акции алюминиевого гиганта включат в индекс MSCI Russia. Соответствующее решение может быть принято 30 ноября по итогам полугодового пересмотра.

👎 Это все очень хорошо. Плохо, что компания не платит дивидендов.

Таким образом, сейчас очень сложно строить какие-то прогнозы по компании. Долгосрочным инвесторам лучше подождать, чем закончится кризис в Гвинее и как это скажется на ценах на алюминий в более длительной перспективе. Зато акции Русала, очевидно, представляют большой интерес для спекулянтов, готовых рискнуть сделать ставку на неадекватные действия новых властей африканской республики и положительное решение по индексу MSCI Russia. В этом случае можно рассчитывать на неплохой заработок, но, как принято говорить сегодня, это не точно. Очень и очень не точно.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

#Покупка - China Life Insurance 🇨🇳

🏥 Более месяца назад я продал акции американского фонда недвижимости, но не приобретал новые активы из-за ожидания начала коррекции. В целом я по-прежнему ожидаю скорого снижения на рынке, о чём планирую завтра ещё чуть подробнее поделиться, но сегодня не об этом. Сейчас, несмотря на ожидание обвала, решил всё же прикупить китайскую компанию, специализирующуюся на страховании жизни и здоровья. China Life Insurance имеет самую большую в Азии дистрибьюторскую сеть с самым широким географическим охватом. Это само по себе рискованное вложение, и сейчас поделюсь, почему именно.

📈 Темпы роста страхового рынка Азии значительно превышают американские. Такой быстрый рост достигается в основном за счёт страхования жизни и здоровья. На долю Китая приходится более половины всех премий по страхованию жизни на развивающихся рынках, это 11% от общего мирового объёма.

🇨🇳 В Китае действует более 150 страховых компаний. Но больше половины рынка занимают два титана: China Life Insurance и Ping An Insurance. Они же входят в десятку крупнейших страховщиков мира по версии Forbes. China Life Insurance представляет собой прибыльный бизнес с очень невысокими показателями мультипликаторов и хорошей дивидендной доходностью. А после солидного падения китайских акций и технический анализ косвенно указывает на недооценку. То есть это отличный кандидат для включения в мой портфель. Однако необходимо проговорить некоторые риски, которые довольно существенны для долгосрочных инвесторов, коим я и сам являюсь.

📝 На сайте компании прямо написано, что China Life Insurance является "крупнейшей государственной финансово-страховой корпорацией в Китае". Ключевое слово здесь "государственная". И это действительно так. Государству принадлежит 68% акций и это означает, что China Life Insurance – полностью контролируется властями КНР. Такой статус компании закрывает одну актуальную проблему, но порождает другую.

👍 Если компания подчинена государству, то навряд ли она столкнется с ограничениями, штрафами и санкциями, которые китайское правительство в последнее время активно применяет к отдельным бизнесам.

👎 Однако это же означает повышенный риск делистинга.

👿 Ещё при Трампе был принят закон, который может заставить многие китайские компании делистинговать свои акции с американских бирж. Закон требует от компаний удостоверять, что они не принадлежат или контролируются иностранным правительством, а также предписывает Комиссии по ценным бумагам и биржам запрещать компаниям, которые не открывали свои книги для аудиторов PCAOB в течение трех лет подряд размещать свои акции в США.

❌ При этом заведомо понятно, что ни одна китайская компания, тем более государственная, не будет допускать «чужих» аудиторов.

❓С применением этого закона не все ясно. Дело в том, что китайские акции технически не являются китайскими. Правительство Китая ограничивает иностранные инвестиции в определенные сектора, в том числе в страхование. Чтобы обойти эти ограничения, китайские компании открывают холдинговые структуры в таких юрисдикциях, как Каймановы острова. Эти компании владеют частными акциями базовой компании, а затем продают свои доли иностранным инвесторам через IPO.

⛩ То есть я, к примеру, на самом деле покупаю не акции China Life, а по сути долю в фирме-прокладке, выходит что-то вроде узконаправленного фонда. На текущий момент это не мешает мне получать дивиденды или прибыль от роста акций, но завтра правоприменительная практика к таким компания может измениться. Это же касается большинства других китайских компаний.

🤞🏻 Именно поэтому данное вложение и является рискованным. Учитывая внешние обстоятельства, есть предпосылки делистинга и по сути потерь акций, а вместе с ними и части капитала. Но данный эмитент видится мне уж очень недооценённым чуть ли не по всем основным показателям, поэтому готов рискнуть. Тем более на актив выделяю около 1% от общего капитала.

Тикер: #LFC

Кол-во: 23 акции

Цена акции: $8,78

Всего: $202,06

Не является инвестиционной рекомендацией

#ИнвестИдеяUS42

🏥 Более месяца назад я продал акции американского фонда недвижимости, но не приобретал новые активы из-за ожидания начала коррекции. В целом я по-прежнему ожидаю скорого снижения на рынке, о чём планирую завтра ещё чуть подробнее поделиться, но сегодня не об этом. Сейчас, несмотря на ожидание обвала, решил всё же прикупить китайскую компанию, специализирующуюся на страховании жизни и здоровья. China Life Insurance имеет самую большую в Азии дистрибьюторскую сеть с самым широким географическим охватом. Это само по себе рискованное вложение, и сейчас поделюсь, почему именно.

📈 Темпы роста страхового рынка Азии значительно превышают американские. Такой быстрый рост достигается в основном за счёт страхования жизни и здоровья. На долю Китая приходится более половины всех премий по страхованию жизни на развивающихся рынках, это 11% от общего мирового объёма.

🇨🇳 В Китае действует более 150 страховых компаний. Но больше половины рынка занимают два титана: China Life Insurance и Ping An Insurance. Они же входят в десятку крупнейших страховщиков мира по версии Forbes. China Life Insurance представляет собой прибыльный бизнес с очень невысокими показателями мультипликаторов и хорошей дивидендной доходностью. А после солидного падения китайских акций и технический анализ косвенно указывает на недооценку. То есть это отличный кандидат для включения в мой портфель. Однако необходимо проговорить некоторые риски, которые довольно существенны для долгосрочных инвесторов, коим я и сам являюсь.

📝 На сайте компании прямо написано, что China Life Insurance является "крупнейшей государственной финансово-страховой корпорацией в Китае". Ключевое слово здесь "государственная". И это действительно так. Государству принадлежит 68% акций и это означает, что China Life Insurance – полностью контролируется властями КНР. Такой статус компании закрывает одну актуальную проблему, но порождает другую.

👍 Если компания подчинена государству, то навряд ли она столкнется с ограничениями, штрафами и санкциями, которые китайское правительство в последнее время активно применяет к отдельным бизнесам.

👎 Однако это же означает повышенный риск делистинга.

👿 Ещё при Трампе был принят закон, который может заставить многие китайские компании делистинговать свои акции с американских бирж. Закон требует от компаний удостоверять, что они не принадлежат или контролируются иностранным правительством, а также предписывает Комиссии по ценным бумагам и биржам запрещать компаниям, которые не открывали свои книги для аудиторов PCAOB в течение трех лет подряд размещать свои акции в США.

❌ При этом заведомо понятно, что ни одна китайская компания, тем более государственная, не будет допускать «чужих» аудиторов.

❓С применением этого закона не все ясно. Дело в том, что китайские акции технически не являются китайскими. Правительство Китая ограничивает иностранные инвестиции в определенные сектора, в том числе в страхование. Чтобы обойти эти ограничения, китайские компании открывают холдинговые структуры в таких юрисдикциях, как Каймановы острова. Эти компании владеют частными акциями базовой компании, а затем продают свои доли иностранным инвесторам через IPO.

⛩ То есть я, к примеру, на самом деле покупаю не акции China Life, а по сути долю в фирме-прокладке, выходит что-то вроде узконаправленного фонда. На текущий момент это не мешает мне получать дивиденды или прибыль от роста акций, но завтра правоприменительная практика к таким компания может измениться. Это же касается большинства других китайских компаний.

🤞🏻 Именно поэтому данное вложение и является рискованным. Учитывая внешние обстоятельства, есть предпосылки делистинга и по сути потерь акций, а вместе с ними и части капитала. Но данный эмитент видится мне уж очень недооценённым чуть ли не по всем основным показателям, поэтому готов рискнуть. Тем более на актив выделяю около 1% от общего капитала.

Тикер: #LFC

Кол-во: 23 акции

Цена акции: $8,78

Всего: $202,06

Не является инвестиционной рекомендацией

#ИнвестИдеяUS42

{kind=link}

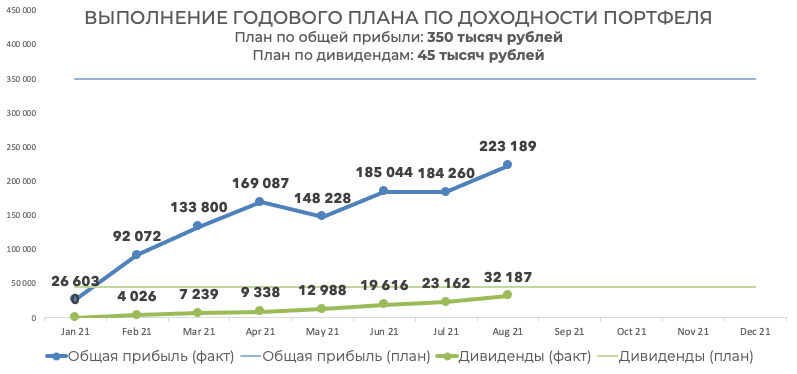

#ИтогиМесяца - Август 2021 - P/L +4,5%

Общие вложения: 868 000 руб.

📈 Итого за месяц: +38 929 руб. или +4,5% дохода

📈 Итого за 2021 год: +223 189 руб. или +25,7% дохода

💼 В отличие от прошлого месяца и тем более в отличие от мая, в августе мой портфель показал себя очень неплохо, принеся относительно солидную прибыль. В этом году в 5 из 8 прошедших месяцев доход был ещё лучше, но я пока очень доволен текущими результатами. Как обычно, подробнейший отчёт находится по данной ссылке, ниже по традиции разберу основных лидеров.

🌐 Как и месяцем ранее, лидером стали криптоактивы, вокруг которого было немало негатива, но куда больше позитива. Это повлияло на доход, за месяц крипта принесла в портфель +18,9 тыс. рублей. Также есть некоторые мысли по краткосрочному прогнозу, ниже опишу. И также напоминаю, что в данных активах держу не более 7% портфеля.

🇷🇺 Вторым активом по доходности стали российские акции. Они принесли в портфель довольно неплохие +12,8 тыс. рублей. Из лидеров надо выделить аутсайдера прошлого месяца, а именно привилегированные акции Сургутнефтегаза #SNGS_p, по которым пришла дивидендная выплата, а суммарно за месяц принесли +4,0 тыс. рублей. Также в лидерах роста в моём портфеле Газпром #GAZP (+3,0 тыс. рублей) и префы Сбербанка #SBER_p (+2,0 тыс. рублей). В минусе же оказались только акции Северстали #CHMF (-1,2 тыс. рублей), по которым случится дивгэп, а сама выплата пока не пришла.

📊 Третьим по доходности активом стали фонды ETF, которые прервали свой минус, в котором были три месяца кряду. За август доход по ним +4,5 тыс. рублей, в частности за счёт роста фонда американских IT-компаний #FXIT (+4,9 тыс. рублей). Китайский же фонд #FXCN и в этом месяце оказался в минусе (-1,6 тыс. рублей).

🇺🇸 Далее по доходности у нас американские акции, за месяц принесли +1,6 тыс. рублей. Стоит отметить непрекращающийся рост Navient, который продолжает укреплять своё лидерство, в августе вырос ещё на 13% и принёс +1,8 тыс. рублей. Из явных аутсайдеров можно выделить Xerox #XRX и Energy Transfer #ET, по обоим по -0,8 тыс. рублей убытка.

🏦 На растущем рынке ожидаемо самая маленькая прибыльность у облигаций, за месяц прибавили в общий капитал +1,1 тыс. рублей. Несмотря на маленькую прибыльность, продолжаю выделять на облигации около 30% портфеля в ожидании коррекции.

🤔 Если говорить о будущем, то и на американском, и на российском рынке ожидаю снижения котировок в среднем на 20-25%. Начало коррекции ожидаю уже в этом месяце. С криптоактивами сложнее, ожидал снижения биткоина до $20K, но ошибся, он наоборот только вырос. Это немного спутало картину для меня, не могу предположить, куда двинется цена. Со своей стороны теперь ожидаю снижения примерно до $31K, то есть снижение на 30-35%, но крипта пока слишком непредсказуема. Но прибыль пока стабильно приносит, и это прекрасно. Надеюсь, что будем держать обороты даже в случае падений. Работаем!

📊 Подробный отчёт

🔙 Итоги прошлого месяца

🔙 Итоги 2020 года

🔙 Итоги 2019 года

@neinvest

Общие вложения: 868 000 руб.

📈 Итого за месяц: +38 929 руб. или +4,5% дохода

📈 Итого за 2021 год: +223 189 руб. или +25,7% дохода

💼 В отличие от прошлого месяца и тем более в отличие от мая, в августе мой портфель показал себя очень неплохо, принеся относительно солидную прибыль. В этом году в 5 из 8 прошедших месяцев доход был ещё лучше, но я пока очень доволен текущими результатами. Как обычно, подробнейший отчёт находится по данной ссылке, ниже по традиции разберу основных лидеров.

🌐 Как и месяцем ранее, лидером стали криптоактивы, вокруг которого было немало негатива, но куда больше позитива. Это повлияло на доход, за месяц крипта принесла в портфель +18,9 тыс. рублей. Также есть некоторые мысли по краткосрочному прогнозу, ниже опишу. И также напоминаю, что в данных активах держу не более 7% портфеля.

🇷🇺 Вторым активом по доходности стали российские акции. Они принесли в портфель довольно неплохие +12,8 тыс. рублей. Из лидеров надо выделить аутсайдера прошлого месяца, а именно привилегированные акции Сургутнефтегаза #SNGS_p, по которым пришла дивидендная выплата, а суммарно за месяц принесли +4,0 тыс. рублей. Также в лидерах роста в моём портфеле Газпром #GAZP (+3,0 тыс. рублей) и префы Сбербанка #SBER_p (+2,0 тыс. рублей). В минусе же оказались только акции Северстали #CHMF (-1,2 тыс. рублей), по которым случится дивгэп, а сама выплата пока не пришла.

📊 Третьим по доходности активом стали фонды ETF, которые прервали свой минус, в котором были три месяца кряду. За август доход по ним +4,5 тыс. рублей, в частности за счёт роста фонда американских IT-компаний #FXIT (+4,9 тыс. рублей). Китайский же фонд #FXCN и в этом месяце оказался в минусе (-1,6 тыс. рублей).

🇺🇸 Далее по доходности у нас американские акции, за месяц принесли +1,6 тыс. рублей. Стоит отметить непрекращающийся рост Navient, который продолжает укреплять своё лидерство, в августе вырос ещё на 13% и принёс +1,8 тыс. рублей. Из явных аутсайдеров можно выделить Xerox #XRX и Energy Transfer #ET, по обоим по -0,8 тыс. рублей убытка.

🏦 На растущем рынке ожидаемо самая маленькая прибыльность у облигаций, за месяц прибавили в общий капитал +1,1 тыс. рублей. Несмотря на маленькую прибыльность, продолжаю выделять на облигации около 30% портфеля в ожидании коррекции.

🤔 Если говорить о будущем, то и на американском, и на российском рынке ожидаю снижения котировок в среднем на 20-25%. Начало коррекции ожидаю уже в этом месяце. С криптоактивами сложнее, ожидал снижения биткоина до $20K, но ошибся, он наоборот только вырос. Это немного спутало картину для меня, не могу предположить, куда двинется цена. Со своей стороны теперь ожидаю снижения примерно до $31K, то есть снижение на 30-35%, но крипта пока слишком непредсказуема. Но прибыль пока стабильно приносит, и это прекрасно. Надеюсь, что будем держать обороты даже в случае падений. Работаем!

📊 Подробный отчёт

🔙 Итоги прошлого месяца

🔙 Итоги 2020 года

🔙 Итоги 2019 года

@neinvest

{kind=link}

🙏🏻 В рамках рубрики #ПятничныеПосиделки я регулярно провожу опросы, которые напрямую влияют на публикуемый контент и инвестиционные решения. Спасибо вам за активное участие, это всегда добавляет интереса и очень помогает.

❓Сегодня я составил для вас специальный опрос, чтобы понять, какие подходы инвестирования влияют на доходность ваших портфелей и как именно. Это поможет каналу сфокусироваться на более доходных инструментах.

⏰ Сам опрос состоит из 7 вопросов, суммарно он займёт не более одной минуты. Он будет открыт до понедельника. Результатами и аналитикой я обязательно поделюсь.

🎁 А чтобы вознаградить вас за уделённое время, я хочу поделиться шпаргалкой Грамотного Инвестора, где собраны 13 основных показателей для поиска недооценённых компаний, а также ссылки, где эти показатели искать. Шпаргалку очень удобно распечатать и повестить около рабочего стола.

Ссылка на опрос и на шпаргалку

👇🏻👇🏻👇🏻

https://neinvest.ru/survey_1

❓Сегодня я составил для вас специальный опрос, чтобы понять, какие подходы инвестирования влияют на доходность ваших портфелей и как именно. Это поможет каналу сфокусироваться на более доходных инструментах.

⏰ Сам опрос состоит из 7 вопросов, суммарно он займёт не более одной минуты. Он будет открыт до понедельника. Результатами и аналитикой я обязательно поделюсь.

🎁 А чтобы вознаградить вас за уделённое время, я хочу поделиться шпаргалкой Грамотного Инвестора, где собраны 13 основных показателей для поиска недооценённых компаний, а также ссылки, где эти показатели искать. Шпаргалку очень удобно распечатать и повестить около рабочего стола.

Ссылка на опрос и на шпаргалку

👇🏻👇🏻👇🏻

https://neinvest.ru/survey_1

neinvest.ru

Опрос | Школа Грамотного Инвестора

Куда уходит детство?

🧸 Детский мир #DSKY - крупнейший ритейлер детских товаров в России и Казахстане, который работает в среднем ценовом сегменте.

🏪 Компания развивает несколько типов магазинов:

📌 «Детский мир» - основной формат группы, представляющий собой крупные магазины товаров для детей с площадью около 1500 кв. м.

📌 Маркетплейс – продажа товаров через Интернет, одно из самых перспективных направлений, с 2018 года вырос в 7,8 раза.

📌 ПВЗ «Детмир» - новый формат сети, который разработан для небольших городов и сочетает в себе розничный магазин сверхмалой площади в 160 кв. м. и пункт выдачи интернет-заказов.

📌 «Зоозавр» - магазины товаров для животных.

Недавно были ещё ELC и ABC - форматы магазинов, которые продавали игрушки для детей до 10 лет, все они были закрыты в прошлом году.

По состоянию на 30 июня 2021 года у ритейлера 929 магазинов, из которых 61 были открыты в первом полугодии 2021 года.

📊 У компании отличные финансовые результаты. Чистая прибыль Детского мира по МСФО увеличилась за первую половину 2021 года в 4,7 раза и составила 5,17 млрд рублей. Выручка ретейлера выросла в отчетном периоде на 22,1%, до 73 млрд рублей. Скорректированная EBITDA достигла 7,5 млрд рублей, увеличившись на 29,3% по сравнению с аналогичным периодом прошлого года.

💼Единственный крупный акционер - инвесткомпания Altus Capital, известная тем, что владеет крупной долей в Аптечной сети 36,6 #APTK, которая купила около 30% акций Детского мира. Остальные бумаги ритейлера находятся в свободном обращении. До сентября 2020 года основными владельцами Детского мира были АФК «Система» #AFKS Владимира Евтушенкова и Российско-китайский инвестиционный фонд. Год назад они продали своей доли «в рынок» и получили за акции более 20 млрд рублей. После их выхода из капитала Детский мир стал первой в истории РФ публичной компанией со 100% акций в свободном обращении. Правда пробыл он в этом статусе недолго, аккурат до сделки с Altus Capital.

♟ По сути, Altus Capital – номинальный владелец. Он владеет долей в Детском мире через Gulf Investments Ltd., основными акционерами которого являются гендиректор крупнейшего в РФ производителя золота «Полюс» #PLZL Павел Грачев и старший вице-президент той же компании Михаил Стискин. Таким образом конечным бенефициаром сети, по всей вероятности, является Саид Керимов, сын бизнесмена Сулеймана Керимова.

❗️Данную информацию обязательно нужно учитывать долгосрочным инвесторам. Дело в том, что Сулейман Керимов – достаточно одиозная, хотя отчасти и теневая фигура на нынешнем политическом поле. Не будем подробно разбирать вопросы политики, но людям, строящим инвестиционные планы на долгий срок, необходимо понимать, что любой режим не вечен и это несет совершенно конкретные риски для компаний, которые контролируются людьми, тесно связанными с политикой. В нашем примере, при проблемах у бизнеса Полюса, последний может начать выкачивать ресурсы из Детского мира, что поставит под вопрос развитие компании. Подобные истории в российском бизнесе случались неоднократно.

📈 В остальном же Детский мир — это история роста, которая каждый год превышает свои старые показатели, устанавливая новые рекордные для себя значения.

💸 Согласно дивидендной политике, компания должна распределять не менее 50% чистой прибыли по МСФО. Дивиденды Детский мир платит дважды в год за 9 и 12 месяцев. Компания строго придерживается этого принципа и лишь однажды отошла от него из-за коронавируса, приняв решение разбить финальные дивиденды за 2019 год на две части. Сейчас годовая дивидендная доходность составляет 9,97%. И это – очень хороший результат.

🎈Таким образом, Детский мир – это отличная среднесрочная инвестиционная история с горизонтом до 3 лет. Показатели компании будут только улучшаться при сохранении текущих темпов. Однако из-за рисков прогнозировать развитие компании на более длительный срок пока весьма затруднительно.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

#ОбзорПоАкции

🧸 Детский мир #DSKY - крупнейший ритейлер детских товаров в России и Казахстане, который работает в среднем ценовом сегменте.

🏪 Компания развивает несколько типов магазинов:

📌 «Детский мир» - основной формат группы, представляющий собой крупные магазины товаров для детей с площадью около 1500 кв. м.

📌 Маркетплейс – продажа товаров через Интернет, одно из самых перспективных направлений, с 2018 года вырос в 7,8 раза.

📌 ПВЗ «Детмир» - новый формат сети, который разработан для небольших городов и сочетает в себе розничный магазин сверхмалой площади в 160 кв. м. и пункт выдачи интернет-заказов.

📌 «Зоозавр» - магазины товаров для животных.

Недавно были ещё ELC и ABC - форматы магазинов, которые продавали игрушки для детей до 10 лет, все они были закрыты в прошлом году.

По состоянию на 30 июня 2021 года у ритейлера 929 магазинов, из которых 61 были открыты в первом полугодии 2021 года.

📊 У компании отличные финансовые результаты. Чистая прибыль Детского мира по МСФО увеличилась за первую половину 2021 года в 4,7 раза и составила 5,17 млрд рублей. Выручка ретейлера выросла в отчетном периоде на 22,1%, до 73 млрд рублей. Скорректированная EBITDA достигла 7,5 млрд рублей, увеличившись на 29,3% по сравнению с аналогичным периодом прошлого года.