⚡️Ключевая ставка — 7,5%, как и предполагали эксперты, опрошенные #Небрехней.

Это уже пятое сохранение ключевой ставки. Значит, ЦБ считает ее комфортной при текущем положении дел и состоянии инфляции. Более того, ЦБ снизил прогноз по инфляции в 2023 году, ждёт её на уровне 4,5-6,5% (вместо 5-7%).

Прогноз цены Urals на 2023-2025 годы — $55 за баррель. Прогноз по ВВП тоже улучшен, ЦБ ожидает рост в пределах 0,5-2% в течение этого года.

Рубль резко перешел к укреплению, доллар потерял около 1% за несколько минут. В незначительную пока коррекцию, на 0,5% отправился индекс Мосбиржи.

@nebrexnya

Это уже пятое сохранение ключевой ставки. Значит, ЦБ считает ее комфортной при текущем положении дел и состоянии инфляции. Более того, ЦБ снизил прогноз по инфляции в 2023 году, ждёт её на уровне 4,5-6,5% (вместо 5-7%).

Прогноз цены Urals на 2023-2025 годы — $55 за баррель. Прогноз по ВВП тоже улучшен, ЦБ ожидает рост в пределах 0,5-2% в течение этого года.

Рубль резко перешел к укреплению, доллар потерял около 1% за несколько минут. В незначительную пока коррекцию, на 0,5% отправился индекс Мосбиржи.

@nebrexnya

#ЕстьМнение

Банки стали предлагать клиентам скидки по ипотеке, если те заплатят специальную комиссию. Вот что об этой идее думают эксперты, опрошенные #Небрехней:

Старший управляющий партнер юридической компании PG Partners Петр Гусятников:

Банк никогда не будет работать себе в убыток, поэтому если вы видите большие скидки или акции – не стоит обольщаться. Грубо говоря, в одном месте вы получите скидку, а в другом заплатите больше. По большей части все подобные акции – это маркетинговый ход. В глазах потребителя гораздо выгоднее взять ипотеку под 8,9%, чем, например, под 11,4%. При этом ваш ежемесячный платеж ощутимо не сократится, разница может составить даже 100-200 рублей. Все потому, что в предложения со сниженными процентными ставками зашивают дополнительные платежи. Таким образом, вы по процентам переплатите меньше, но увеличите тело кредита.

Если вы действительно не собираетесь досрочно гасить кредит и будете вносить ежемесячные платежи весь срок, то разницы не будет. Но если вы рассчитываете на досрочное погашение, тем более в течение короткого срока, то подобные предложения вам не выгодны, так как вы должны будете банку большую сумму. Например, вы берете в ипотеку 3 млн. рублей. При этом стандартная ставка находится на уровне 12%. Но банк делает вам беспрецедентное предложение, вы можете взять 3,5 млн. рублей, но по ставке 8,9%. 500 тыс. рублей для вас будет стоит возможность уменьшения процентной ставки. В любом случае, независимо от того, в какой срок вы закроете кредит, вы будете должны банку уже на 0,5 млн рублей больше. Это простая математика над которой задумываются далеко не все. С юридической точки зрения, все абсолютно честно и прозрачно. Но потребитель, глядя на низкие процентные ставки, далеко не всегда пытается просчитывать насколько для него выгодно то или иное предложение.

Финансовый эксперт, автор Telegram-канала «Экономизм» Алексей Кричевский:

Выгода здесь очень простая. Банки пытаются компенсировать доходы, которые выпадут из-за закрытия околонулевой и резко субсидированной ипотеки с завышением цен на недвижимость. При этом нельзя сказать, что это какая-то новая опция для банков — такие кейсы существовали еще лет 10-15 назад, на самом старте ипотечного кредитования в России. И, вместе с этим, банки могут оказаться проигравшей стороной в этой истории, если заемщик не будет погашать кредит досрочно, потому что потери процентов однозначно будут сильно больше, чем единовременная выгода в виде оплаты дисконта.

Для заемщиков здесь большой выгоды нет, особенно если в планах погасить кредит досрочно. Этот платеж можно было внести как увеличенный первоначальный взнос или направить на частичное досрочное погашение. Плюс здесь может быть только для тех, кто планирует платить кредит все 20-30 лет, но таких вряд ли будет большинство - обычно ипотеку закрывают в 3-3,5 раза быстрее длительности договора, в том числе и через альтернативные сделки. Для расчета реальной выгоды нужно увидеть разницу между единовременным платежом и экономией по процентам, плюс необходимо хотя бы примерно прикинуть, на сколько сократится кредит при частичном погашении. Чтобы не запутаться в расчетах, инструментом проще не пользоваться, к тому же всегда есть такой параметр, как обстоятельства - кто-то выиграет в лотерею и завтра закроет кредит, хотя переплатил за скидку по процентам, кто-то будет вынужден продавать жилье из-за отсутствия возможности обслуживать долг и виной тому - та самая доплата, которая могла помочь продержаться полгода-год. Так что это слишком тонкий инструмент для 95% заемщиков, всерьез рассматривать его не стоит - слишком много переменных в уравнении.

@nebrexnya

Банки стали предлагать клиентам скидки по ипотеке, если те заплатят специальную комиссию. Вот что об этой идее думают эксперты, опрошенные #Небрехней:

Старший управляющий партнер юридической компании PG Partners Петр Гусятников:

Банк никогда не будет работать себе в убыток, поэтому если вы видите большие скидки или акции – не стоит обольщаться. Грубо говоря, в одном месте вы получите скидку, а в другом заплатите больше. По большей части все подобные акции – это маркетинговый ход. В глазах потребителя гораздо выгоднее взять ипотеку под 8,9%, чем, например, под 11,4%. При этом ваш ежемесячный платеж ощутимо не сократится, разница может составить даже 100-200 рублей. Все потому, что в предложения со сниженными процентными ставками зашивают дополнительные платежи. Таким образом, вы по процентам переплатите меньше, но увеличите тело кредита.

Если вы действительно не собираетесь досрочно гасить кредит и будете вносить ежемесячные платежи весь срок, то разницы не будет. Но если вы рассчитываете на досрочное погашение, тем более в течение короткого срока, то подобные предложения вам не выгодны, так как вы должны будете банку большую сумму. Например, вы берете в ипотеку 3 млн. рублей. При этом стандартная ставка находится на уровне 12%. Но банк делает вам беспрецедентное предложение, вы можете взять 3,5 млн. рублей, но по ставке 8,9%. 500 тыс. рублей для вас будет стоит возможность уменьшения процентной ставки. В любом случае, независимо от того, в какой срок вы закроете кредит, вы будете должны банку уже на 0,5 млн рублей больше. Это простая математика над которой задумываются далеко не все. С юридической точки зрения, все абсолютно честно и прозрачно. Но потребитель, глядя на низкие процентные ставки, далеко не всегда пытается просчитывать насколько для него выгодно то или иное предложение.

Финансовый эксперт, автор Telegram-канала «Экономизм» Алексей Кричевский:

Выгода здесь очень простая. Банки пытаются компенсировать доходы, которые выпадут из-за закрытия околонулевой и резко субсидированной ипотеки с завышением цен на недвижимость. При этом нельзя сказать, что это какая-то новая опция для банков — такие кейсы существовали еще лет 10-15 назад, на самом старте ипотечного кредитования в России. И, вместе с этим, банки могут оказаться проигравшей стороной в этой истории, если заемщик не будет погашать кредит досрочно, потому что потери процентов однозначно будут сильно больше, чем единовременная выгода в виде оплаты дисконта.

Для заемщиков здесь большой выгоды нет, особенно если в планах погасить кредит досрочно. Этот платеж можно было внести как увеличенный первоначальный взнос или направить на частичное досрочное погашение. Плюс здесь может быть только для тех, кто планирует платить кредит все 20-30 лет, но таких вряд ли будет большинство - обычно ипотеку закрывают в 3-3,5 раза быстрее длительности договора, в том числе и через альтернативные сделки. Для расчета реальной выгоды нужно увидеть разницу между единовременным платежом и экономией по процентам, плюс необходимо хотя бы примерно прикинуть, на сколько сократится кредит при частичном погашении. Чтобы не запутаться в расчетах, инструментом проще не пользоваться, к тому же всегда есть такой параметр, как обстоятельства - кто-то выиграет в лотерею и завтра закроет кредит, хотя переплатил за скидку по процентам, кто-то будет вынужден продавать жилье из-за отсутствия возможности обслуживать долг и виной тому - та самая доплата, которая могла помочь продержаться полгода-год. Так что это слишком тонкий инструмент для 95% заемщиков, всерьез рассматривать его не стоит - слишком много переменных в уравнении.

@nebrexnya

{kind=link}

⚡️Ключевая ставка ЦБ сохранена на уровне 7,5%, как и предполагали эксперты, опрошенные #Небрехней.

Банк России сохранил ключевую ставку, но отмечает, что темпы прироста цен растут. Экономическая активность растет быстрее, чем предполагалось в апрельском прогнозе Банка России. Кроме того, активнее тратится бюджет — все это разгоняет инфляцию.

ЦБ РФ допускает возможность увеличения ключевой ставки на ближайших заседаниях. Так что расслабляться инвесторам не стоит: облигации пока никак не отреагировали на решение ЦБ, оно уже было заложено в доходности, но вскоре ситуация может измениться, а доходности по облигациям возрастут.

На среднесрочном горизонте баланс рисков еще больше сместился в сторону проинфляционных, заключают аналитики Центробанка.

@nebrexnya

Банк России сохранил ключевую ставку, но отмечает, что темпы прироста цен растут. Экономическая активность растет быстрее, чем предполагалось в апрельском прогнозе Банка России. Кроме того, активнее тратится бюджет — все это разгоняет инфляцию.

ЦБ РФ допускает возможность увеличения ключевой ставки на ближайших заседаниях. Так что расслабляться инвесторам не стоит: облигации пока никак не отреагировали на решение ЦБ, оно уже было заложено в доходности, но вскоре ситуация может измениться, а доходности по облигациям возрастут.

На среднесрочном горизонте баланс рисков еще больше сместился в сторону проинфляционных, заключают аналитики Центробанка.

@nebrexnya

Путин потребовал конца ЧВК Вагнер. Призвал заключить контракты с Минобороны или другими силовиками. Кто хочет, уйдет в Белоруссию.

По сути, обращение адресовано исключительно бойцам ЧВК. Возможно, это была часть сделки — Путин публично пообещал, что даст им уйти. Кажется, впервые в истории обращение началось вовремя, в 22.10, как и обещали.

Видимо, версия, озвученная #Небрехней, подтверждается. Все, чего хотел Пригожин — личная безопасность.

Один вопрос — судьба России-то какова?

@nebrexnya

По сути, обращение адресовано исключительно бойцам ЧВК. Возможно, это была часть сделки — Путин публично пообещал, что даст им уйти. Кажется, впервые в истории обращение началось вовремя, в 22.10, как и обещали.

Видимо, версия, озвученная #Небрехней, подтверждается. Все, чего хотел Пригожин — личная безопасность.

Один вопрос — судьба России-то какова?

@nebrexnya

⚡️Ключевая ставка ЦБ повышена до 8,5%, что не стало неожиданностью для экспертов, опрошенных #Небрехней.

UPD: Неожиданностью это решение не стало вообще ни для кого. Пространство для интриги остается в другой плоскости: развернет ли это решение валюту, или произойдет фикс на фактах? Развернет ли это индекс Мосбиржи или тоже фикс?

Пока IMOEX для приличия упал на 0,25%, а доллар прижимается к отметке 90. Хотя фьючерсы закладывают гораздо больший резерв для отступления — сентябрьский на доллар торгуется с расчетом на курс 89 рублей.

UPD2: ЦБ не исключает дальнейшего повышения ставки. Прогноз по инфляции — 5-6,5% в 2023 году. Возвращение к таргету в 4% может произойти в 2024 году. На среднесрочном горизонте проифляционные риски усилились.

По оценке Банка России, восстановительная фаза развития российской экономики в целом завершена. Рост импорта происходит в условиях снижения экспорта, что ослабляет рубль.

Дальнейшие возможности роста производства в российской экономике все в большей мере ограничены состоянием рынка труда.

Следующее заседание — 15 сентября.

@nebrexnya

UPD: Неожиданностью это решение не стало вообще ни для кого. Пространство для интриги остается в другой плоскости: развернет ли это решение валюту, или произойдет фикс на фактах? Развернет ли это индекс Мосбиржи или тоже фикс?

Пока IMOEX для приличия упал на 0,25%, а доллар прижимается к отметке 90. Хотя фьючерсы закладывают гораздо больший резерв для отступления — сентябрьский на доллар торгуется с расчетом на курс 89 рублей.

UPD2: ЦБ не исключает дальнейшего повышения ставки. Прогноз по инфляции — 5-6,5% в 2023 году. Возвращение к таргету в 4% может произойти в 2024 году. На среднесрочном горизонте проифляционные риски усилились.

По оценке Банка России, восстановительная фаза развития российской экономики в целом завершена. Рост импорта происходит в условиях снижения экспорта, что ослабляет рубль.

Дальнейшие возможности роста производства в российской экономике все в большей мере ограничены состоянием рынка труда.

Следующее заседание — 15 сентября.

@nebrexnya

{kind=link}

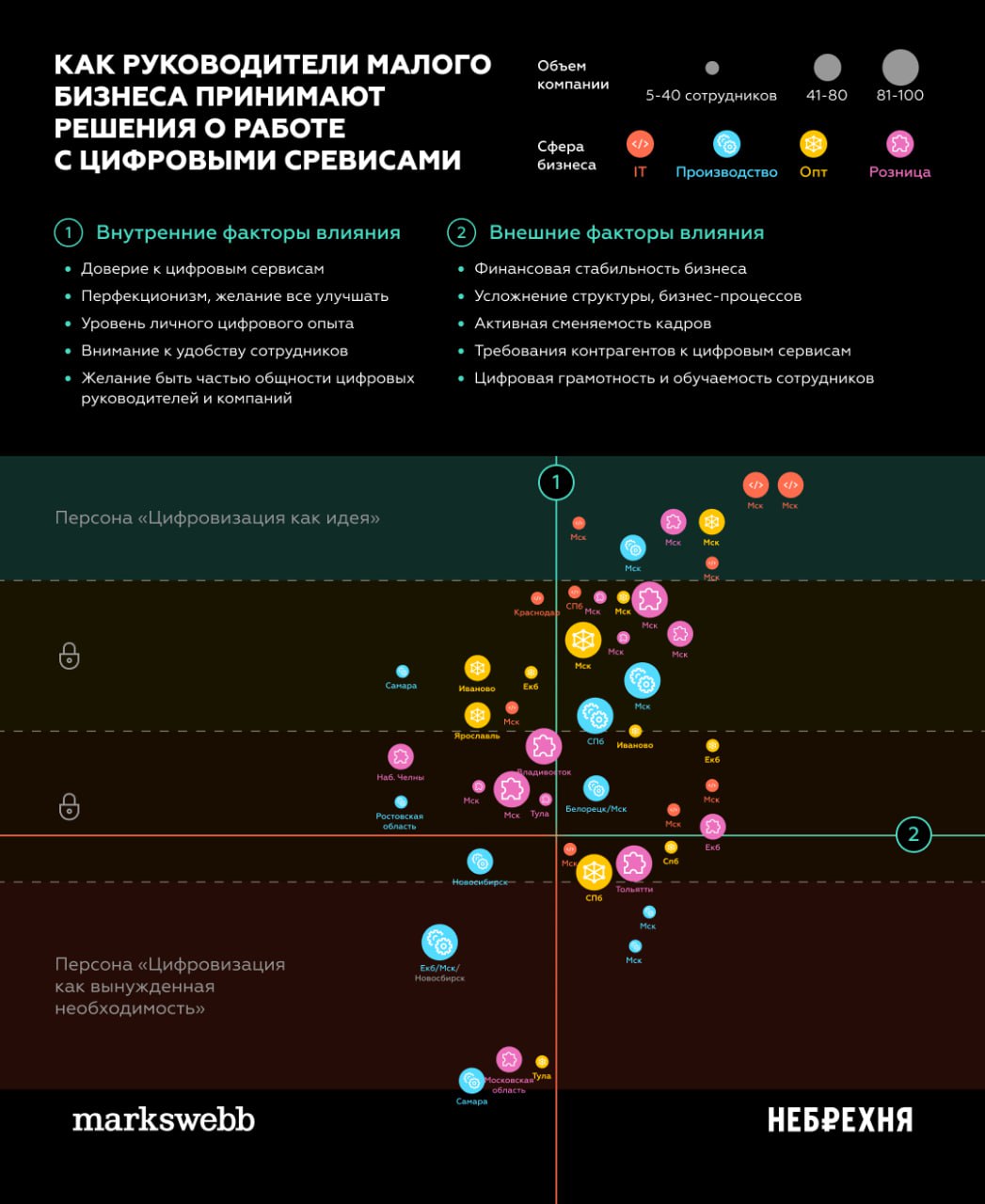

Цифровизация малого бизнеса провалится, если заниматься ей вслепую. Специалисты Markswebb поделились с #Небрехней исследованием State of Small Business Russia 2023, где изучили, какие цифровые сервисы нужны малому и среднему бизнесу для работы, и как они их выбирают.

По результатам эксперты собрали карту цифровизации — систему координат, где показано, как личностные характеристики и внешняя среда влияют на готовность бизнеса к цифровизации.

Потребительские инсайты по финтех рынку от Markswebb выглядят так:

📌 Наличие единого поставщика финансовых продуктов — главный запрос бизнеса, это способ снизить риск.

📌 Требования к онлайн-банкингу напрямую связаны с особенностями бизнеса. Банкам важно определить свой портфель клиентов. Понимание деятельности клиентов даст банку возможность предложить цифровые решения, отвечающие потребностям.

📌 Руководители бизнеса часто не знают, что обмениваться документами можно между разными сервисами ЭДО. В других случаях руководители подключают новые сервисы, чтобы не потерять клиента. Выставляют такие условия сотрудничества крупные компании, от заказов которых малый и средний бизнес зависит.

📌 Сервисы бухгалтерии и финансового анализа могут использоваться сотрудниками нефинансовых отделов, но это не происходит, так как интерфейс выглядит сложным.

📌 Розничный бизнес старается минимизировать затраты на старте на комплексном подключении кассы и эквайринга, но тратит больше средств при дальнейшем использования и получает негативный клиентский опыт.

@nebrexnya

По результатам эксперты собрали карту цифровизации — систему координат, где показано, как личностные характеристики и внешняя среда влияют на готовность бизнеса к цифровизации.

Потребительские инсайты по финтех рынку от Markswebb выглядят так:

📌 Наличие единого поставщика финансовых продуктов — главный запрос бизнеса, это способ снизить риск.

📌 Требования к онлайн-банкингу напрямую связаны с особенностями бизнеса. Банкам важно определить свой портфель клиентов. Понимание деятельности клиентов даст банку возможность предложить цифровые решения, отвечающие потребностям.

📌 Руководители бизнеса часто не знают, что обмениваться документами можно между разными сервисами ЭДО. В других случаях руководители подключают новые сервисы, чтобы не потерять клиента. Выставляют такие условия сотрудничества крупные компании, от заказов которых малый и средний бизнес зависит.

📌 Сервисы бухгалтерии и финансового анализа могут использоваться сотрудниками нефинансовых отделов, но это не происходит, так как интерфейс выглядит сложным.

📌 Розничный бизнес старается минимизировать затраты на старте на комплексном подключении кассы и эквайринга, но тратит больше средств при дальнейшем использования и получает негативный клиентский опыт.

@nebrexnya

{kind=link}

#КонсенсусПрогнозНебрехни

16 февраля, в пятницу, состоится первое в этом году заседание ЦБ по ключевой ставке. Главная интрига — оставит ли регулятор заветные цифры 16% без изменений? Большинство опрошенных #Небрехней экспертов склонны считать, что на этот раз Банк России не будет шокировать увеличением ставки.

Часть 1.

Владислав Антонов, финансовый аналитик BitRiver

С большой долей вероятности, ключевая ставка Банка России сохранится на ступени в 16% годовых. Скорее всего, ЦБ в комментариях отметит высокую инфляцию, что вполне нормально для этого времени года, и даст какие-то указания на свои будущие шаги. Ранее мая или июня ключевая ставка вряд ли снизится, но может вырасти, если ЦБ увидит угрозу инфляционной стабильности. Контроль над потребительскими ценами является основной целью реализации столь жесткой денежно-кредитной политики.

Нейтральное решение ЦБ никак не отразится на кошельках россиян. Ставка по кредитам и депозитам в общей доле останутся неизменными. Время для движения не пришло, но это случится позже.

Даниил Болотских, ведущий аналитик «Цифра брокер»:

Мы ожидаем, что на ближайшем заседании, Банк России оставит ключевую ставку без изменений, на уровне 16%. Ключевой задачей регулятора остается таргетирование инфляции, и по итогам декабря инфляция стала подавать признаки замедления, снизив темпы роста до 7,4% против ноябрьских 7,5%. Однако недельные данные по инфляции в начале февраля пока не демонстрируют той же позитивной динамики, которую мы наблюдали в конце прошлого года. В частности, за период с 30 января по 5 февраля недельная инфляция осталась на уровне предыдущей недели, составив 0,16%, что в пересчете в годовом выражении равняется 7,2%.

Инфляционные ожидания в январе снизились на 1,5 п. п. до 12,7%, однако это снижение связано лишь с эффектом высокой базы декабря. Таким образом, на наш взгляд, у регулятора пока нет веских причин возвращаться к смягчению денежно-кредитной политики на ближайшем заседании.

@nebrexnya

16 февраля, в пятницу, состоится первое в этом году заседание ЦБ по ключевой ставке. Главная интрига — оставит ли регулятор заветные цифры 16% без изменений? Большинство опрошенных #Небрехней экспертов склонны считать, что на этот раз Банк России не будет шокировать увеличением ставки.

Часть 1.

Владислав Антонов, финансовый аналитик BitRiver

С большой долей вероятности, ключевая ставка Банка России сохранится на ступени в 16% годовых. Скорее всего, ЦБ в комментариях отметит высокую инфляцию, что вполне нормально для этого времени года, и даст какие-то указания на свои будущие шаги. Ранее мая или июня ключевая ставка вряд ли снизится, но может вырасти, если ЦБ увидит угрозу инфляционной стабильности. Контроль над потребительскими ценами является основной целью реализации столь жесткой денежно-кредитной политики.

Нейтральное решение ЦБ никак не отразится на кошельках россиян. Ставка по кредитам и депозитам в общей доле останутся неизменными. Время для движения не пришло, но это случится позже.

Даниил Болотских, ведущий аналитик «Цифра брокер»:

Мы ожидаем, что на ближайшем заседании, Банк России оставит ключевую ставку без изменений, на уровне 16%. Ключевой задачей регулятора остается таргетирование инфляции, и по итогам декабря инфляция стала подавать признаки замедления, снизив темпы роста до 7,4% против ноябрьских 7,5%. Однако недельные данные по инфляции в начале февраля пока не демонстрируют той же позитивной динамики, которую мы наблюдали в конце прошлого года. В частности, за период с 30 января по 5 февраля недельная инфляция осталась на уровне предыдущей недели, составив 0,16%, что в пересчете в годовом выражении равняется 7,2%.

Инфляционные ожидания в январе снизились на 1,5 п. п. до 12,7%, однако это снижение связано лишь с эффектом высокой базы декабря. Таким образом, на наш взгляд, у регулятора пока нет веских причин возвращаться к смягчению денежно-кредитной политики на ближайшем заседании.

@nebrexnya

#КонсенсусПрогнозНебрехни

16 февраля, в пятницу, состоится первое в этом году заседание ЦБ по ключевой ставке. Главная интрига — оставит ли регулятор заветные цифры 16% без изменений? Большинство опрошенных #Небрехней экспертов склонны считать, что на этот раз Банк России не будет шокировать увеличением ставки.

Часть 2.

Илья Федоров, главный экономист «БКС Мир инвестиций»:

На наш взгляд, ЦБ сохранит ключевую ставку на текущем уровне. Инфляция по-прежнему высока. Устойчивого тренда на замедление темпа роста цен еще нет несмотря на отдельные признаки стабилизации цен. Рынок труда все еще перегрет: номинальные заработные платы растут двузначными темпами. Инфляционные ожидания также высоки.

Ожидаем снижения ставки на июльском заседании. Будет больше ясности по поводу продуктовой инфляции и эффекта на цены от индексации тарифов.

Мы видим ключевую ставку на уровне 12% на конец года.

Сергей Раманинов, аналитик "Рынки Деньги Власть":

Ставка ЦБ не должна оставаться на уровне 16% долгое время. Инфляция уже замедлилась, источник РДВ ожидает снижения на заседании в марте.

ЦБ говорит, что для устойчивого возврата инфляции к цели 4% потребуется "продолжительный период поддержания жестких денежно-кредитных условий".

При этом под жесткими денежно-кредитными условиями может подразумеваться не сама ключевая ставка ЦБ, а разница между ключевой ставкой и инфляцией. То есть, реальная ставка.

Таким образом, в текущих условиях сохранение ставки на уровне 16% — это фактически ужесточение денежно-кредитной политики, так как реальная ставка при этом растет.

Благодаря снижению инфляции у ЦБ появилась возможность снизить ставку уже на ближайших заседаниях, при этом сохраняя жесткость своей политики. Считаем что ставка может быть снижена уже в марте. @nebrexnya

16 февраля, в пятницу, состоится первое в этом году заседание ЦБ по ключевой ставке. Главная интрига — оставит ли регулятор заветные цифры 16% без изменений? Большинство опрошенных #Небрехней экспертов склонны считать, что на этот раз Банк России не будет шокировать увеличением ставки.

Часть 2.

Илья Федоров, главный экономист «БКС Мир инвестиций»:

На наш взгляд, ЦБ сохранит ключевую ставку на текущем уровне. Инфляция по-прежнему высока. Устойчивого тренда на замедление темпа роста цен еще нет несмотря на отдельные признаки стабилизации цен. Рынок труда все еще перегрет: номинальные заработные платы растут двузначными темпами. Инфляционные ожидания также высоки.

Ожидаем снижения ставки на июльском заседании. Будет больше ясности по поводу продуктовой инфляции и эффекта на цены от индексации тарифов.

Мы видим ключевую ставку на уровне 12% на конец года.

Сергей Раманинов, аналитик "Рынки Деньги Власть":

Ставка ЦБ не должна оставаться на уровне 16% долгое время. Инфляция уже замедлилась, источник РДВ ожидает снижения на заседании в марте.

ЦБ говорит, что для устойчивого возврата инфляции к цели 4% потребуется "продолжительный период поддержания жестких денежно-кредитных условий".

При этом под жесткими денежно-кредитными условиями может подразумеваться не сама ключевая ставка ЦБ, а разница между ключевой ставкой и инфляцией. То есть, реальная ставка.

Таким образом, в текущих условиях сохранение ставки на уровне 16% — это фактически ужесточение денежно-кредитной политики, так как реальная ставка при этом растет.

Благодаря снижению инфляции у ЦБ появилась возможность снизить ставку уже на ближайших заседаниях, при этом сохраняя жесткость своей политики. Считаем что ставка может быть снижена уже в марте. @nebrexnya

#КонсенсусПрогнозНебрехни

16 февраля, в пятницу, состоится первое в этом году заседание ЦБ по ключевой ставке. Главная интрига - оставит ли регулятор заветные цифры 16% без изменений? Большинство опрошенных #Небрехней экспертов склонны считать, что на этот раз Банк России не будет шокировать увеличением ставки.

Часть 3.

Александр Уваров, директор по корпоративным финансам ГК Finbridge:

Общие ожидания на рынке говорят в пользу того, что ставка в феврале останется без изменений. Каких-то существенных инфляционных движений на рынке нет, а значит, нет оснований для дальнейшего повышения ставки.

Для участников рынка наибольший интерес пресс-конференция, скорее, представляет с точки зрения среднесрочного прогноза и в целом риторики регулятора.

Цикл снижения ставки ЦБ вполне может начать в марте и апреле. Сейчас к этому есть необходимые предпосылки. Официальная годовая инфляция на конец декабря 2023 года составила 7,42%. На начало февраля 2024 года годовая инфляция замедлилась до 7,22%.

Поскольку курс рубля оказывает большое влияние на инфляцию, и, следовательно, на ставку, прогноз по его динамике также представляется важным с точки зрения оценки дальнейшего развития денежно-кредитной политики. Курс национальной валюты довольно стабильно держится в диапазоне 88-92 рубля, что влияет на снижение уровня инфляции.

Алексей Кричевский, финансовый аналитик:

Нет никаких причин ждать от ЦБ каких-либо движений по ключевой ставке в пятницу. Аргументация проста — регулятор смотрит на инфляцию и ее движение, а она пока что крутится вокруг уровня конца прошлого года. Доводы в пользу того, что с текущими значениями "ключа" ЦБ фактически парализовал кредитование как физических, так и юридических лиц, разбиваются о статистику — декабрь, как всегда, был самым "горячим" месяцем у банкиров, и даже средняя ставка в свыше 20% годовых по ипотеке и более 30% — по потребкредитам заемщиков не остановили. Поэтому ожидать перестановок сейчас нет резона. Рынку в лучшем случае стоит ждать смягчения риторики ЦБ, но не более. @nebrexnya

16 февраля, в пятницу, состоится первое в этом году заседание ЦБ по ключевой ставке. Главная интрига - оставит ли регулятор заветные цифры 16% без изменений? Большинство опрошенных #Небрехней экспертов склонны считать, что на этот раз Банк России не будет шокировать увеличением ставки.

Часть 3.

Александр Уваров, директор по корпоративным финансам ГК Finbridge:

Общие ожидания на рынке говорят в пользу того, что ставка в феврале останется без изменений. Каких-то существенных инфляционных движений на рынке нет, а значит, нет оснований для дальнейшего повышения ставки.

Для участников рынка наибольший интерес пресс-конференция, скорее, представляет с точки зрения среднесрочного прогноза и в целом риторики регулятора.

Цикл снижения ставки ЦБ вполне может начать в марте и апреле. Сейчас к этому есть необходимые предпосылки. Официальная годовая инфляция на конец декабря 2023 года составила 7,42%. На начало февраля 2024 года годовая инфляция замедлилась до 7,22%.

Поскольку курс рубля оказывает большое влияние на инфляцию, и, следовательно, на ставку, прогноз по его динамике также представляется важным с точки зрения оценки дальнейшего развития денежно-кредитной политики. Курс национальной валюты довольно стабильно держится в диапазоне 88-92 рубля, что влияет на снижение уровня инфляции.

Алексей Кричевский, финансовый аналитик:

Нет никаких причин ждать от ЦБ каких-либо движений по ключевой ставке в пятницу. Аргументация проста — регулятор смотрит на инфляцию и ее движение, а она пока что крутится вокруг уровня конца прошлого года. Доводы в пользу того, что с текущими значениями "ключа" ЦБ фактически парализовал кредитование как физических, так и юридических лиц, разбиваются о статистику — декабрь, как всегда, был самым "горячим" месяцем у банкиров, и даже средняя ставка в свыше 20% годовых по ипотеке и более 30% — по потребкредитам заемщиков не остановили. Поэтому ожидать перестановок сейчас нет резона. Рынку в лучшем случае стоит ждать смягчения риторики ЦБ, но не более. @nebrexnya

#КонсенсусПрогнозНебрехни

ЦБ на заседании совета директоров в пятницу, 26 апреля, оставит ключевую ставку без изменений — на уровне 16% годовых. В таком решении Банка России уверены большинство опрошенных #Небрехней экспертов. Какие факторы сейчас давят на экономику страны и почему регулятор не будет никого шокировать увеличением ставки? Предлагаем вашему вниманию консенсус-прогноз.

Часть 1.

Сергей Раманинов, аналитик "Рынки Деньги Власть":

ЦБ может перейти к снижению ставки не раньше сентября. Кредитование не охлаждается. В январе-феврале финансовые организации выдали автокредитов на 302 млрд руб — это почти в 2 раза больше г/г. Влияние высокой ставки частично нивелируется и льготными программами кредитования - уровень ключевой ставки не является решающим при ценообразовании для довольно большой категории кредитов.

По словам Набиуллиной, инфляция прошла свой пик. Официальный прогноз ЦБ по чистой прибыли банков предполагает ее снижение относительно 2023 по итогам 2024. Однако зампред ЦБ Полякова уже допустила, что прибыль банковского сектора в 2024 будет "либо на уровне 2023 года, либо немногим более".

Текущие темпы инфляции (с учетом сезонности) выше целевых, к тому же инфляция в некоторых категориях (услугах) все еще превышает 10%. Текущая ситуация не располагает к понижению ставки и даже может намекать на повышение.

Илья Федоров, главный экономист "БКС Мир инвестиций":

Мы не видим потенциала для снижения ставки. Вероятность ее повышения существует, но совсем невысокая. Скорее, ЦБ отложит снижение ставки, чем пойдет на ее повышение. 16%-ная ставка достаточно высока, чтобы бороться с инфляцией. Вопрос лишь времени. Реальное ужесточение ДКП произошло в октябре–ноябре. Мы не так долго находимся в жесткой ДКП. Ожидаем снижения ставки не раньше июля. Основное снижение в этом году придется на IV квартал.

Сигнал на последнем заседании был ужесточен. Отчасти это стало альтернативой повышения ставки. Банк России будет продолжать жесткую риторику, дабы не смягчать ожидания рынка. Кредитование и так активное. Малейший намек на смягчение ДКП вызовет усиление кредитного импульса, что сейчас не нужно.

ЦБ хоть и говорит о наметившихся признаках замедления цен, но они незначительные, где-то разовые, вызванные смягчением сезонности. @nebrexnya

ЦБ на заседании совета директоров в пятницу, 26 апреля, оставит ключевую ставку без изменений — на уровне 16% годовых. В таком решении Банка России уверены большинство опрошенных #Небрехней экспертов. Какие факторы сейчас давят на экономику страны и почему регулятор не будет никого шокировать увеличением ставки? Предлагаем вашему вниманию консенсус-прогноз.

Часть 1.

Сергей Раманинов, аналитик "Рынки Деньги Власть":

ЦБ может перейти к снижению ставки не раньше сентября. Кредитование не охлаждается. В январе-феврале финансовые организации выдали автокредитов на 302 млрд руб — это почти в 2 раза больше г/г. Влияние высокой ставки частично нивелируется и льготными программами кредитования - уровень ключевой ставки не является решающим при ценообразовании для довольно большой категории кредитов.

По словам Набиуллиной, инфляция прошла свой пик. Официальный прогноз ЦБ по чистой прибыли банков предполагает ее снижение относительно 2023 по итогам 2024. Однако зампред ЦБ Полякова уже допустила, что прибыль банковского сектора в 2024 будет "либо на уровне 2023 года, либо немногим более".

Текущие темпы инфляции (с учетом сезонности) выше целевых, к тому же инфляция в некоторых категориях (услугах) все еще превышает 10%. Текущая ситуация не располагает к понижению ставки и даже может намекать на повышение.

Илья Федоров, главный экономист "БКС Мир инвестиций":

Мы не видим потенциала для снижения ставки. Вероятность ее повышения существует, но совсем невысокая. Скорее, ЦБ отложит снижение ставки, чем пойдет на ее повышение. 16%-ная ставка достаточно высока, чтобы бороться с инфляцией. Вопрос лишь времени. Реальное ужесточение ДКП произошло в октябре–ноябре. Мы не так долго находимся в жесткой ДКП. Ожидаем снижения ставки не раньше июля. Основное снижение в этом году придется на IV квартал.

Сигнал на последнем заседании был ужесточен. Отчасти это стало альтернативой повышения ставки. Банк России будет продолжать жесткую риторику, дабы не смягчать ожидания рынка. Кредитование и так активное. Малейший намек на смягчение ДКП вызовет усиление кредитного импульса, что сейчас не нужно.

ЦБ хоть и говорит о наметившихся признаках замедления цен, но они незначительные, где-то разовые, вызванные смягчением сезонности. @nebrexnya

#КонсенсусПрогнозНебрехни

ЦБ на заседании совета директоров в пятницу, 26 апреля, оставит ключевую ставку без изменений — на уровне 16% годовых. В таком решении Банка России уверены большинство опрошенных #Небрехней экспертов. Какие факторы сейчас давят на экономику страны и почему регулятор не будет никого шокировать увеличением ставки? Предлагаем вашему вниманию консенсус-прогноз.

Часть 2.

Наталия Пырьева, аналитик "Цифра брокер":

Ожидаем, что Банк России сохранит ставку на текущем уровне на ближайшем заседании. Основной показатель, на который смотрит регулятор при принятии решений в отношении денежно-кредитной политики — это инфляция. И, согласно оценкам главы ЦБ, экономика близка к прохождению пика по инфляции. При этом поступающие данные все еще не свидетельствуют в пользу устойчивости тенденции к ее замедлению.

В частности, согласно опубликованным Росстатом данным по недельной инфляции (за период с 9 по 15 апреля) следует, что в годовом выражении инфляция составила 7,83% по сравнению с 7,79% на предыдущей неделе. В то же время инфляционные ожидания населения в апреле ослабли до 11% с 11,5% месяцем ранее.

Снижение инфляционных ожиданий наблюдается четвертый месяц подряд. Однако дальнейшее ослабление рубля может подпитывать инфляцию, что, в свою очередь, может отразиться на инфляционных ожиданиях. Соответственно, риски удержания инфляции на высоких значениях сохраняются.

Telegram-канал "Экономизм":

Никаких движений по ставке в ближайшее заседание никто не ждет и совершаться с огромной долей вероятности они не будут. Во-первых, нужно все-таки дождаться нового состава кабмина и уже после его оглашения выстраивать политику с новыми членами экономического блока, если он, конечно, поменяется. Во-вторых, раз в ЦБ решили, что пик инфляции пройден, хотя это видится несколько спорным и преждевременным заявлением, то и повышать ставку особых причин нет.

ЦБ все рвано никак не влияет на потребительский спрос и поведение, на кривую выдачи кредитов - шутка ли, но по текущим ставкам кредиты стали брать чуть ли не больше, чем 4 года назад или год назад. Просто растут доходы населения, в том числе за счет ВПК. Поэтому никаких других прогнозов пока что строить смысла особого нет — здесь все будет достаточно спокойно.

Единственное, что может несколько взбодрить инфополе — это сигналы от ЦБ относительно ближайших заседаний. Вроде бы если пик инфляции пройден и ЦБ приписывает себе все лавры, то стоит задуматься о том, чтобы ставку все-таки постепенно снижать, но с учетом последних выступлений Набиуллиной, ждать этого в июне вряд ли стоит. @nebrexnya

ЦБ на заседании совета директоров в пятницу, 26 апреля, оставит ключевую ставку без изменений — на уровне 16% годовых. В таком решении Банка России уверены большинство опрошенных #Небрехней экспертов. Какие факторы сейчас давят на экономику страны и почему регулятор не будет никого шокировать увеличением ставки? Предлагаем вашему вниманию консенсус-прогноз.

Часть 2.

Наталия Пырьева, аналитик "Цифра брокер":

Ожидаем, что Банк России сохранит ставку на текущем уровне на ближайшем заседании. Основной показатель, на который смотрит регулятор при принятии решений в отношении денежно-кредитной политики — это инфляция. И, согласно оценкам главы ЦБ, экономика близка к прохождению пика по инфляции. При этом поступающие данные все еще не свидетельствуют в пользу устойчивости тенденции к ее замедлению.

В частности, согласно опубликованным Росстатом данным по недельной инфляции (за период с 9 по 15 апреля) следует, что в годовом выражении инфляция составила 7,83% по сравнению с 7,79% на предыдущей неделе. В то же время инфляционные ожидания населения в апреле ослабли до 11% с 11,5% месяцем ранее.

Снижение инфляционных ожиданий наблюдается четвертый месяц подряд. Однако дальнейшее ослабление рубля может подпитывать инфляцию, что, в свою очередь, может отразиться на инфляционных ожиданиях. Соответственно, риски удержания инфляции на высоких значениях сохраняются.

Telegram-канал "Экономизм":

Никаких движений по ставке в ближайшее заседание никто не ждет и совершаться с огромной долей вероятности они не будут. Во-первых, нужно все-таки дождаться нового состава кабмина и уже после его оглашения выстраивать политику с новыми членами экономического блока, если он, конечно, поменяется. Во-вторых, раз в ЦБ решили, что пик инфляции пройден, хотя это видится несколько спорным и преждевременным заявлением, то и повышать ставку особых причин нет.

ЦБ все рвано никак не влияет на потребительский спрос и поведение, на кривую выдачи кредитов - шутка ли, но по текущим ставкам кредиты стали брать чуть ли не больше, чем 4 года назад или год назад. Просто растут доходы населения, в том числе за счет ВПК. Поэтому никаких других прогнозов пока что строить смысла особого нет — здесь все будет достаточно спокойно.

Единственное, что может несколько взбодрить инфополе — это сигналы от ЦБ относительно ближайших заседаний. Вроде бы если пик инфляции пройден и ЦБ приписывает себе все лавры, то стоит задуматься о том, чтобы ставку все-таки постепенно снижать, но с учетом последних выступлений Набиуллиной, ждать этого в июне вряд ли стоит. @nebrexnya

#КонсенсусПрогнозНебрехни

ЦБ на заседании совета директоров в пятницу, 26 апреля, оставит ключевую ставку без изменений — на уровне 16% годовых. В таком решении Банка России уверены большинство опрошенных #Небрехней экспертов. Какие факторы сейчас давят на экономику страны и почему регулятор не будет никого шокировать увеличением ставки? Предлагаем вашему вниманию консенсус-прогноз.

Часть 3.

Владислав Антонов, финансовый аналитик BitRiver:

Ставка, вполне вероятно, останется на прежнем уровне в 16% годовых. Это обусловлено отсутствием устойчивых признаков замедления инфляции к целевому уровню 4%, сохранением высокой потребительской активности и напряженной ситуацией на рынке труда, а также ожиданием решений по бюджету.

Мы не ожидаем влияние заседания на курс рубля, поскольку оно уже учтено рынком. При этом в случае реализации маловероятного сценария повышения ставки есть вероятность краткосрочного укрепления рубля на 20-30 копеек.

К повышению ставки может привести ускорение инфляции в начале апреля, рост деловой активности и сохраняющийся дефицит на рынке труда, а также возможное повышение инфляционных ожиданий в мае на фоне тенденции к коррекции курса рубля. К концу мая доллар может достичь диапазона 97-98 руб.

Александр Уваров, директор по корпоративным финансам Finbridge:

Повышение ключевой ставки началось еще в июле прошлого года и до сих пор регулятор не видит причин для смягчения денежно-кредитной политики. Более того, рынок не исключает, что регулятор может дать сигнал в пользу ужесточения ДКП и увеличения прогноза инфляции на конец года на 0,5% до 5%.

Показатели, которые могли бы смягчить последовательную с начала года позицию денежных властей, топчутся на месте или ухудшаются. Инфляционные ожидания и наблюдаемая инфляция снизились до 11% и 14,4%. При инфляции в 4% (к которой стремится ЦБ) уровень инфляционных ожиданий был около 8%. По-прежнему очень медленно меняется ситуация на рынке труда, темпы роста кредитования и потребительской активности.

Учитывая пока слабую реакцию экономики на текущую денежно-кредитную политику и большое количество денег в экономике за счет роста экспортных доходов при относительно высоком курсе рубля (при том, что перспективы его снижения пока не видны), похоже, что инфляция и высокие ставки — это то, к чему можно начинать привыкать, если кто-то еще этого не сделал.

Если сформируется тренд к замедлению роста цен и к снижению инфляционных ожиданий, то решение о снижении ставки вероятнее всего придется на IV квартал этого года. В таком случае к сентябрю регулятор может дать сигнал о смягчении ДКП. @nebrexnya

ЦБ на заседании совета директоров в пятницу, 26 апреля, оставит ключевую ставку без изменений — на уровне 16% годовых. В таком решении Банка России уверены большинство опрошенных #Небрехней экспертов. Какие факторы сейчас давят на экономику страны и почему регулятор не будет никого шокировать увеличением ставки? Предлагаем вашему вниманию консенсус-прогноз.

Часть 3.

Владислав Антонов, финансовый аналитик BitRiver:

Ставка, вполне вероятно, останется на прежнем уровне в 16% годовых. Это обусловлено отсутствием устойчивых признаков замедления инфляции к целевому уровню 4%, сохранением высокой потребительской активности и напряженной ситуацией на рынке труда, а также ожиданием решений по бюджету.

Мы не ожидаем влияние заседания на курс рубля, поскольку оно уже учтено рынком. При этом в случае реализации маловероятного сценария повышения ставки есть вероятность краткосрочного укрепления рубля на 20-30 копеек.

К повышению ставки может привести ускорение инфляции в начале апреля, рост деловой активности и сохраняющийся дефицит на рынке труда, а также возможное повышение инфляционных ожиданий в мае на фоне тенденции к коррекции курса рубля. К концу мая доллар может достичь диапазона 97-98 руб.

Александр Уваров, директор по корпоративным финансам Finbridge:

Повышение ключевой ставки началось еще в июле прошлого года и до сих пор регулятор не видит причин для смягчения денежно-кредитной политики. Более того, рынок не исключает, что регулятор может дать сигнал в пользу ужесточения ДКП и увеличения прогноза инфляции на конец года на 0,5% до 5%.

Показатели, которые могли бы смягчить последовательную с начала года позицию денежных властей, топчутся на месте или ухудшаются. Инфляционные ожидания и наблюдаемая инфляция снизились до 11% и 14,4%. При инфляции в 4% (к которой стремится ЦБ) уровень инфляционных ожиданий был около 8%. По-прежнему очень медленно меняется ситуация на рынке труда, темпы роста кредитования и потребительской активности.

Учитывая пока слабую реакцию экономики на текущую денежно-кредитную политику и большое количество денег в экономике за счет роста экспортных доходов при относительно высоком курсе рубля (при том, что перспективы его снижения пока не видны), похоже, что инфляция и высокие ставки — это то, к чему можно начинать привыкать, если кто-то еще этого не сделал.

Если сформируется тренд к замедлению роста цен и к снижению инфляционных ожиданий, то решение о снижении ставки вероятнее всего придется на IV квартал этого года. В таком случае к сентябрю регулятор может дать сигнал о смягчении ДКП. @nebrexnya

#КонсенсусПрогнозНебрехни #КлючеваяСтавка

Банк России 7 июня примет новое решение по ключевой ставке. На этот раз эксперты, опрошенные #Небрехней, не могли высказаться однозначно в пользу грядущих действий ЦБ по ставке. Допустимо как повышение, так и ее понижение. Какие изменились факторы, давящие сейчас на экономику и что может предпринять регулятор? Предлагаем вашему вниманию консенсус-прогноз.

Часть 1.

Сергей Раманинов, аналитик "Рынки Деньги Власть":

Мы считаем, что ЦБ может рассматривать 2 варианта — сохранение на уровне 16% или повышение до 17%. Среднесрочный сигнал регулятора по траектории ставки может быть ужесточен.

Первый вариант — ставка будет оставлена на уровне 16%. Тогда мы ожидаем ужесточение прогноза регулятора, а на следующих заседаниях, с учетом динамики инфляции, ЦБ может все же вернуться к повышению ставки.

Второй вариант — повышение ставки до 17%. Считаем, что, скорее всего, ЦБ примет решение повысить ставку. Годовая инфляция в апреле ускорилась 7,84%, в мае траты граждан только увеличились, но пик инфляции еще не наступил и может быть после повышения тарифов ЖКХ в июле (до 15%, например, в Забайкальском крае).

О рассмотрении возможности повышения ставки 7 июня ранее заявлял зампред ЦБ Заботкин.

Сергей Заверский, начальник отдела аналитических исследований ИКСИ:

Судя по высказываниям представителей ЦБ, вероятность повышения ставки вполне существенна, хотя ее сохранение на текущем уровне все же более вероятно.

Повышение ставки будет иметь явный негативный эффект на динамику инвестиций, прежде всего, частных и особенно в сферах, не охваченных программами льготного кредитования. Речь не только о росте стоимости заемных средств, но и о том, что при таких ставках многие инвесторы предпочтут депозиты ведению бизнеса в условиях последовательной политики по ограничению спроса. В результате какая-то часть проектов просто не будет реализована. И это будет прямым образом способствовать более высокой инфляции в будущем, поскольку дефицит инвестиций не позволит решить проблемы на стороне предложения. А именно они сейчас являются ключевыми.

Инициатива по повышению налогов в принципе должна быть фактором, сдерживающим повышение ставки со стороны ЦБ. Результатом ее реализации станет снижение темпов роста потребительских расходов, а это в терминологии ЦБ — дезинфляционный фактор, способствующий достижению цели по инфляции. @nebrexnya

Банк России 7 июня примет новое решение по ключевой ставке. На этот раз эксперты, опрошенные #Небрехней, не могли высказаться однозначно в пользу грядущих действий ЦБ по ставке. Допустимо как повышение, так и ее понижение. Какие изменились факторы, давящие сейчас на экономику и что может предпринять регулятор? Предлагаем вашему вниманию консенсус-прогноз.

Часть 1.

Сергей Раманинов, аналитик "Рынки Деньги Власть":

Мы считаем, что ЦБ может рассматривать 2 варианта — сохранение на уровне 16% или повышение до 17%. Среднесрочный сигнал регулятора по траектории ставки может быть ужесточен.

Первый вариант — ставка будет оставлена на уровне 16%. Тогда мы ожидаем ужесточение прогноза регулятора, а на следующих заседаниях, с учетом динамики инфляции, ЦБ может все же вернуться к повышению ставки.

Второй вариант — повышение ставки до 17%. Считаем, что, скорее всего, ЦБ примет решение повысить ставку. Годовая инфляция в апреле ускорилась 7,84%, в мае траты граждан только увеличились, но пик инфляции еще не наступил и может быть после повышения тарифов ЖКХ в июле (до 15%, например, в Забайкальском крае).

О рассмотрении возможности повышения ставки 7 июня ранее заявлял зампред ЦБ Заботкин.

Сергей Заверский, начальник отдела аналитических исследований ИКСИ:

Судя по высказываниям представителей ЦБ, вероятность повышения ставки вполне существенна, хотя ее сохранение на текущем уровне все же более вероятно.

Повышение ставки будет иметь явный негативный эффект на динамику инвестиций, прежде всего, частных и особенно в сферах, не охваченных программами льготного кредитования. Речь не только о росте стоимости заемных средств, но и о том, что при таких ставках многие инвесторы предпочтут депозиты ведению бизнеса в условиях последовательной политики по ограничению спроса. В результате какая-то часть проектов просто не будет реализована. И это будет прямым образом способствовать более высокой инфляции в будущем, поскольку дефицит инвестиций не позволит решить проблемы на стороне предложения. А именно они сейчас являются ключевыми.

Инициатива по повышению налогов в принципе должна быть фактором, сдерживающим повышение ставки со стороны ЦБ. Результатом ее реализации станет снижение темпов роста потребительских расходов, а это в терминологии ЦБ — дезинфляционный фактор, способствующий достижению цели по инфляции. @nebrexnya

#КонсенсусПрогнозНебрехни #КлючеваяСтавка

Банк России 7 июня примет новое решение по ключевой ставке. На этот раз эксперты, опрошенные #Небрехней, не могли высказаться однозначно в пользу грядущих действий ЦБ по ставке. Допустимо как повышение, так и ее понижение. Какие изменились факторы, давящие сейчас на экономику и что может предпринять регулятор? Предлагаем вашему вниманию консенсус-прогноз.

Часть 2.

Алексей Лазутин, член Генсовета «Деловой России», руководитель подкомитета по публичным рынкам капитала:

Сложно сказать, как долго продлится цикл ужесточения денежно-кредитной политики, но, по моему мнению, при отсутствии изменения подхода к принятию решения об изменении ключевой ставки, мы можем не увидеть ее снижения в этом году.

Для банков повышение ключевой ставки, с учетом моратория на ограничения полной стоимости кредита, означает возможность поднять ставки кредитования и заработать сверпроцентные доходы. Для компаний из многих секторов экономики, вкупе с возможной налоговой реформой, это означает пересмотр заложенных в планах показателей в меньшую сторону, так как издержки вырастают.

Но здесь есть оговорка — есть компании, темпы роста которых позволяют перекрыть влияние увеличения налогов и ключевой ставки на бизнес, это, например, компании из высокотехнологичного сектора и компании малой капитализации с высокими темпами роста. Инвестиционные инструменты этих компаний как правило имеют потенциально очень большую доходность, но и риски гораздо выше, чем в банковских депозитах. Поэтому в периоды высокой ключевой ставки, или в периоды ее повышения, инвесторы часто пересматривают портфели в зависимости от своего риск-профиля.

Владислав Антонов, финансовый аналитик BitRiver:

Учитывая последние данные о высоких темпах инфляции, превышающих цели ЦБ, а также сохраняющийся избыточный внутренний спрос и повышенные инфляционные ожидания, прогнозирую, что Банк России повысит ключевую ставку до 17%. Это решение будет направлено на дальнейшее усиление сдерживающего влияния денежно-кредитной политики на инфляцию и внутренний спрос.

Повышение ставки подтверждается несколькими факторами:

— В пресс-релизе ЦБ от 26 апреля уже упоминалось, что рассматривался вариант повышения ставки до 17%

— Недавнее снижение цен на нефть и ослабление рубля создают дополнительные инфляционные риски

— Значительное удешевление длинных ОФЗ также косвенно указывает на ожидания более жесткой политики ЦБ

Таким образом, повышение ключевой ставки до 17% станет очередным шагом ЦБ в борьбе с устойчиво высокой инфляцией, но также замедлит экономический рост и ухудшит благосостояние граждан в краткосрочной перспективе. @nebrexnya

Банк России 7 июня примет новое решение по ключевой ставке. На этот раз эксперты, опрошенные #Небрехней, не могли высказаться однозначно в пользу грядущих действий ЦБ по ставке. Допустимо как повышение, так и ее понижение. Какие изменились факторы, давящие сейчас на экономику и что может предпринять регулятор? Предлагаем вашему вниманию консенсус-прогноз.

Часть 2.

Алексей Лазутин, член Генсовета «Деловой России», руководитель подкомитета по публичным рынкам капитала:

Сложно сказать, как долго продлится цикл ужесточения денежно-кредитной политики, но, по моему мнению, при отсутствии изменения подхода к принятию решения об изменении ключевой ставки, мы можем не увидеть ее снижения в этом году.

Для банков повышение ключевой ставки, с учетом моратория на ограничения полной стоимости кредита, означает возможность поднять ставки кредитования и заработать сверпроцентные доходы. Для компаний из многих секторов экономики, вкупе с возможной налоговой реформой, это означает пересмотр заложенных в планах показателей в меньшую сторону, так как издержки вырастают.

Но здесь есть оговорка — есть компании, темпы роста которых позволяют перекрыть влияние увеличения налогов и ключевой ставки на бизнес, это, например, компании из высокотехнологичного сектора и компании малой капитализации с высокими темпами роста. Инвестиционные инструменты этих компаний как правило имеют потенциально очень большую доходность, но и риски гораздо выше, чем в банковских депозитах. Поэтому в периоды высокой ключевой ставки, или в периоды ее повышения, инвесторы часто пересматривают портфели в зависимости от своего риск-профиля.

Владислав Антонов, финансовый аналитик BitRiver:

Учитывая последние данные о высоких темпах инфляции, превышающих цели ЦБ, а также сохраняющийся избыточный внутренний спрос и повышенные инфляционные ожидания, прогнозирую, что Банк России повысит ключевую ставку до 17%. Это решение будет направлено на дальнейшее усиление сдерживающего влияния денежно-кредитной политики на инфляцию и внутренний спрос.

Повышение ставки подтверждается несколькими факторами:

— В пресс-релизе ЦБ от 26 апреля уже упоминалось, что рассматривался вариант повышения ставки до 17%

— Недавнее снижение цен на нефть и ослабление рубля создают дополнительные инфляционные риски

— Значительное удешевление длинных ОФЗ также косвенно указывает на ожидания более жесткой политики ЦБ

Таким образом, повышение ключевой ставки до 17% станет очередным шагом ЦБ в борьбе с устойчиво высокой инфляцией, но также замедлит экономический рост и ухудшит благосостояние граждан в краткосрочной перспективе. @nebrexnya

#КонсенсусПрогнозНебрехни #КлючеваяСтавка

Банк России 7 июня примет новое решение по ключевой ставке. На этот раз эксперты, опрошенные #Небрехней, не могли высказаться однозначно в пользу грядущих действий ЦБ по ставке. Допустимо как повышение, так и ее понижение. Какие изменились факторы, давящие сейчас на экономику и что может предпринять регулятор? Предлагаем вашему вниманию консенсус-прогноз.

Часть 3.

Экономист Алексей Кричевский:

С большой долей вероятности ставка ЦБ в этот раз все-таки будет повышена. Причем не до конца понятен размер увеличения - вроде как аналитики сходятся в том, что ставка в пятницу прибавит 1 п.п., но есть вариант, что подняться она может и на 1,5-2 п.п. — зависит от настроя ЦБ, который пока что жестко ястребиный. И под это повышение банки уже начали поднимать ставки и по вкладам, и по кредитам.

Интересно и то, что ЦБ перенес традиционную пресс-конференцию после оглашения решения ближе к закрытию основной сессии на рынках. Такие косвенные факторы говорят о том, что на заседании можно ждать если не чего угодно, то точно чего-то неожиданного.

Илья Федоров, главный экономист "БКС Мир инвестиций":

Ожидаем сохранения текущей ставки. Явных экономических обоснований для ее роста пока нет. Реальная ставка по-прежнему остается высокой (10%) при ключевой ставке 16% и инфляции 6% SAAR. Заявления Банка России оставались жесткими, но явного сигнала на ужесточение ДКП не наблюдалось. Сбережения продолжают расти темпом 2% м/м.

Инфляция складывается выше ожиданий рынка и ЦБ из-за высокой кредитной активности как в потребительском кредитовании, так и в ипотеке.

Бурный рост кредитования в первом полугодии привел к сокращению свободного капитала. Возможности банков кредитовать (в том числе в секторе необеспеченного кредитования) сократятся без увеличения капитала. Также ЦБ ограничивает выдачу кредитов закредитованным гражданам через ужесточение пруденциальных нормативов с 1 июля.

Наталия Пырьева, аналитик "Цифра брокер":

Вероятность повышения ключевой ставки высока, учитывая сохраняющееся проинфляционное давление. Так, по данным Росстата, в апреле индекс потребительских цен вырос на 0,5% к марту 2024 года и на 7,84% к апрелю 2023 года. Темпы роста оказались выше, чем ранее показывали недельные оценки - прирост на 0,42% в месячном выражении. Не радует ситуация с инфляцией и в мае.

Инфляция за последние 12 месяцев превысила 8%, что вдвое выше таргета регулятора. Кроме того, медианная оценка инфляционных ожиданий в мае возросла до 11,7%, после того, как четыре предыдущих месяца этот показатель снижался.

По нашим оценкам, шансы повышения ставки до 17% так же как и ее сохранения на текущем уровне - равны, при этом считаем маловероятным потенциал повышения ставки сразу на 200 б.п. @nebrexnya

Банк России 7 июня примет новое решение по ключевой ставке. На этот раз эксперты, опрошенные #Небрехней, не могли высказаться однозначно в пользу грядущих действий ЦБ по ставке. Допустимо как повышение, так и ее понижение. Какие изменились факторы, давящие сейчас на экономику и что может предпринять регулятор? Предлагаем вашему вниманию консенсус-прогноз.

Часть 3.

Экономист Алексей Кричевский:

С большой долей вероятности ставка ЦБ в этот раз все-таки будет повышена. Причем не до конца понятен размер увеличения - вроде как аналитики сходятся в том, что ставка в пятницу прибавит 1 п.п., но есть вариант, что подняться она может и на 1,5-2 п.п. — зависит от настроя ЦБ, который пока что жестко ястребиный. И под это повышение банки уже начали поднимать ставки и по вкладам, и по кредитам.

Интересно и то, что ЦБ перенес традиционную пресс-конференцию после оглашения решения ближе к закрытию основной сессии на рынках. Такие косвенные факторы говорят о том, что на заседании можно ждать если не чего угодно, то точно чего-то неожиданного.

Илья Федоров, главный экономист "БКС Мир инвестиций":

Ожидаем сохранения текущей ставки. Явных экономических обоснований для ее роста пока нет. Реальная ставка по-прежнему остается высокой (10%) при ключевой ставке 16% и инфляции 6% SAAR. Заявления Банка России оставались жесткими, но явного сигнала на ужесточение ДКП не наблюдалось. Сбережения продолжают расти темпом 2% м/м.

Инфляция складывается выше ожиданий рынка и ЦБ из-за высокой кредитной активности как в потребительском кредитовании, так и в ипотеке.

Бурный рост кредитования в первом полугодии привел к сокращению свободного капитала. Возможности банков кредитовать (в том числе в секторе необеспеченного кредитования) сократятся без увеличения капитала. Также ЦБ ограничивает выдачу кредитов закредитованным гражданам через ужесточение пруденциальных нормативов с 1 июля.

Наталия Пырьева, аналитик "Цифра брокер":

Вероятность повышения ключевой ставки высока, учитывая сохраняющееся проинфляционное давление. Так, по данным Росстата, в апреле индекс потребительских цен вырос на 0,5% к марту 2024 года и на 7,84% к апрелю 2023 года. Темпы роста оказались выше, чем ранее показывали недельные оценки - прирост на 0,42% в месячном выражении. Не радует ситуация с инфляцией и в мае.

Инфляция за последние 12 месяцев превысила 8%, что вдвое выше таргета регулятора. Кроме того, медианная оценка инфляционных ожиданий в мае возросла до 11,7%, после того, как четыре предыдущих месяца этот показатель снижался.

По нашим оценкам, шансы повышения ставки до 17% так же как и ее сохранения на текущем уровне - равны, при этом считаем маловероятным потенциал повышения ставки сразу на 200 б.п. @nebrexnya

⚡Ключевая ставка – 16%

Банк России решил не менять ключевую ставку, оставив ее на прежнем уровне.

Эксперты, опрошенные #Небрехней разошлись во мнениях, будет ли ставка повышена или сохранена. Разве что снижения не допускал никто.

Судя по тому, что рынок явно закладывал повышение ключа, сейчас начнется хаос и судорожное откупание ожиданий.

@nebrexnya

Банк России решил не менять ключевую ставку, оставив ее на прежнем уровне.

Эксперты, опрошенные #Небрехней разошлись во мнениях, будет ли ставка повышена или сохранена. Разве что снижения не допускал никто.

Судя по тому, что рынок явно закладывал повышение ключа, сейчас начнется хаос и судорожное откупание ожиданий.

@nebrexnya

#КонсенсусПрогнозНебрехни #КлючеваяСтавка

Совет директоров Банка России 26 июля примет очередное решение по ключевой ставке. Эксперты, опрошенные #Небрехней, склонны считать, что регулятор, скорее всего, решит поднять ставку. При этом почти любое решение ЦБ в нынешней ситуации будет рискованным. Как изменились факторы, давящие сейчас на экономику и что может предпринять ЦБ? Предлагаем вашему вниманию консенсус-прогноз.

Часть 1.

Илья Федоров, главный экономист "БКС Мир инвестиций":

Любое из решений ЦБ – рискованное в текущей ситуации. Сохранение ключевой ставки на текущем уровне несет существенный риск недооценки достаточной жесткости ДКП, если инфляция будет продолжать расти и майско-июньский рост цен окажется не всплеском, а повышательным трендом, или же замедление инфляции будет недостаточно быстрым осенью.

Рост ставки до 18-20% или выше будет опасен передавливанием экономики на фоне все еще накатывающих эффектов от ужесточения денежно-кредитных условий и отмены льготного кредитования. Повышение ставки до 20% и выше будет оправданно, если рост номинальных заработных плат останется в диапазоне 15-20%. Такой рост зарплат будет стимулировать спрос на кредиты, замедление инфляции и инфляционных ожиданий будет длительным процессом и приведет к заякореванию инфляционных ожиданий на высоком уровне. В таком случае борьба ЦБ с инфляцией потребует более длительного периода высоких ставок.

Достаточный уровень данных, который позволит Банку России определиться с оптимальным уровнем жесткости ДКП, будет доступен к осени. Таким образом, повышение ставки до 17% будет идеальным решением в преддверии длинного перерыва между заседаниями.

Наталия Пырьева, аналитик "Цифра брокер":

На данный момент вероятность повышения ставки стремится к 100%. По нашим оценкам, шаг повышения составит 100 б.п. или 200 б.п., а шансы в обоих случаях равнозначны.

Поступающие данные продолжают свидетельствовать в пользу сохраняющегося инфляционного давления под влиянием высокого внутреннего спроса на фоне исторически низкой безработицы. Мы полагаем, что Банк России может повысить на этом фоне ставку на 100 б. п., оставив себе пространство для оценки последствий отмены масштабной льготной программы по ипотеке, действие которой завершилось в июле.

Этот фактор должен повлиять на замедление кредитования, что окажет положительный эффект и на инфляцию. В то же время решение повысить ставку сразу на 200 б. п. может быть продиктовано намерением «пойти на опережение» и усилить жесткость монетарной политики, чтобы достичь более ощутимого результата в охлаждении экономики во втором полугодии. @nebrexnya

Совет директоров Банка России 26 июля примет очередное решение по ключевой ставке. Эксперты, опрошенные #Небрехней, склонны считать, что регулятор, скорее всего, решит поднять ставку. При этом почти любое решение ЦБ в нынешней ситуации будет рискованным. Как изменились факторы, давящие сейчас на экономику и что может предпринять ЦБ? Предлагаем вашему вниманию консенсус-прогноз.

Часть 1.

Илья Федоров, главный экономист "БКС Мир инвестиций":

Любое из решений ЦБ – рискованное в текущей ситуации. Сохранение ключевой ставки на текущем уровне несет существенный риск недооценки достаточной жесткости ДКП, если инфляция будет продолжать расти и майско-июньский рост цен окажется не всплеском, а повышательным трендом, или же замедление инфляции будет недостаточно быстрым осенью.

Рост ставки до 18-20% или выше будет опасен передавливанием экономики на фоне все еще накатывающих эффектов от ужесточения денежно-кредитных условий и отмены льготного кредитования. Повышение ставки до 20% и выше будет оправданно, если рост номинальных заработных плат останется в диапазоне 15-20%. Такой рост зарплат будет стимулировать спрос на кредиты, замедление инфляции и инфляционных ожиданий будет длительным процессом и приведет к заякореванию инфляционных ожиданий на высоком уровне. В таком случае борьба ЦБ с инфляцией потребует более длительного периода высоких ставок.

Достаточный уровень данных, который позволит Банку России определиться с оптимальным уровнем жесткости ДКП, будет доступен к осени. Таким образом, повышение ставки до 17% будет идеальным решением в преддверии длинного перерыва между заседаниями.

Наталия Пырьева, аналитик "Цифра брокер":

На данный момент вероятность повышения ставки стремится к 100%. По нашим оценкам, шаг повышения составит 100 б.п. или 200 б.п., а шансы в обоих случаях равнозначны.

Поступающие данные продолжают свидетельствовать в пользу сохраняющегося инфляционного давления под влиянием высокого внутреннего спроса на фоне исторически низкой безработицы. Мы полагаем, что Банк России может повысить на этом фоне ставку на 100 б. п., оставив себе пространство для оценки последствий отмены масштабной льготной программы по ипотеке, действие которой завершилось в июле.

Этот фактор должен повлиять на замедление кредитования, что окажет положительный эффект и на инфляцию. В то же время решение повысить ставку сразу на 200 б. п. может быть продиктовано намерением «пойти на опережение» и усилить жесткость монетарной политики, чтобы достичь более ощутимого результата в охлаждении экономики во втором полугодии. @nebrexnya

#КонсенсусПрогнозНебрехни #КлючеваяСтавка

Совет директоров Банка России 26 июля примет очередное решение по ключевой ставке. Эксперты, опрошенные #Небрехней, склонны считать, что регулятор, скорее всего, решит поднять ставку. При этом почти любое решение ЦБ в нынешней ситуации будет рискованным. Как изменились факторы, давящие сейчас на экономику и что может предпринять ЦБ? Предлагаем вашему вниманию консенсус-прогноз.

Часть 2.

Артем Деев, руководитель аналитического департамента AMarkets:

Основная цель ЦБ — удерживать инфляцию на уровне 4%. Если инфляция будет выше этой цели, ЦБ может повысить ставку, чтобы сдерживать рост цен. Если экономика будет демонстрировать слабый рост, ЦБ может снизить ставку, чтобы стимулировать экономическую активность. Глобальная экономическая ситуация, геополитическая обстановка и санкции могут оказать влияние на решения ЦБ.

Если рубль будет демонстрировать значительные колебания, ЦБ может использовать ставку, чтобы сгладить эти колебания. Ожидания участников рынка по поводу будущей инфляции и экономического роста также влияют на решения ЦБ.

Андрей Лобода, экономист, директор по коммуникациям BitRiver:

Последние торговые дни рубль ведет себя очень спокойно, рублевые пары выглядят стабильными. Ожидания относительно повышения ключевой ставки Банком России на заседании в конце этой недели уже отражены в биржевых ценах.

Скорее всего, ставка вырастет на 200 б.п., до 18% годовых с текущих 16%. Такой сценарий выглядит наиболее реалистичным на фоне некоторого охлаждения инфляции в России — две недели подряд недельные отчеты идут вниз, — и общего настроя ЦБ.

Очень важная информация будет содержаться в комментариях Банка России по итогам заседания. Исходя из нее станет понятнее, намерен ли ЦБ сохранять ставку на этом уровне до конца года или предполагает дополнительное расширение. Вот на эти замечания рубль может реагировать укреплением в моменте. @nebrexnya

Совет директоров Банка России 26 июля примет очередное решение по ключевой ставке. Эксперты, опрошенные #Небрехней, склонны считать, что регулятор, скорее всего, решит поднять ставку. При этом почти любое решение ЦБ в нынешней ситуации будет рискованным. Как изменились факторы, давящие сейчас на экономику и что может предпринять ЦБ? Предлагаем вашему вниманию консенсус-прогноз.

Часть 2.

Артем Деев, руководитель аналитического департамента AMarkets:

Основная цель ЦБ — удерживать инфляцию на уровне 4%. Если инфляция будет выше этой цели, ЦБ может повысить ставку, чтобы сдерживать рост цен. Если экономика будет демонстрировать слабый рост, ЦБ может снизить ставку, чтобы стимулировать экономическую активность. Глобальная экономическая ситуация, геополитическая обстановка и санкции могут оказать влияние на решения ЦБ.

Если рубль будет демонстрировать значительные колебания, ЦБ может использовать ставку, чтобы сгладить эти колебания. Ожидания участников рынка по поводу будущей инфляции и экономического роста также влияют на решения ЦБ.

Андрей Лобода, экономист, директор по коммуникациям BitRiver:

Последние торговые дни рубль ведет себя очень спокойно, рублевые пары выглядят стабильными. Ожидания относительно повышения ключевой ставки Банком России на заседании в конце этой недели уже отражены в биржевых ценах.

Скорее всего, ставка вырастет на 200 б.п., до 18% годовых с текущих 16%. Такой сценарий выглядит наиболее реалистичным на фоне некоторого охлаждения инфляции в России — две недели подряд недельные отчеты идут вниз, — и общего настроя ЦБ.

Очень важная информация будет содержаться в комментариях Банка России по итогам заседания. Исходя из нее станет понятнее, намерен ли ЦБ сохранять ставку на этом уровне до конца года или предполагает дополнительное расширение. Вот на эти замечания рубль может реагировать укреплением в моменте. @nebrexnya

#КонсенсусПрогнозНебрехни #КлючеваяСтавка

Совет директоров Банка России 26 июля примет очередное решение по ключевой ставке. Эксперты, опрошенные #Небрехней, склонны считать, что регулятор, скорее всего, решит поднять ставку. При этом почти любое решение ЦБ в нынешней ситуации будет рискованным. Как изменились факторы, давящие сейчас на экономику и что может предпринять ЦБ? Предлагаем вашему вниманию консенсус-прогноз.

Часть 3.

Павел Самиев, сооснователь, гендиректор БизнесДром, председатель комитета "Опоры России" по финрынкам:

Влияние высокой ставки на то, на что она, прежде всего, должна влиять - на инфляцию - как раз небольшое. Бюджетные расходы и мотивация их поддержания на высоком уровне от ставки не зависят никак. Будь она хоть 50%, в этом плане не изменится ровным счетом ничего. Это значит зарплатный фактор, который, конечно, проинфляционен (это рост доходов занятых в ряде отраслей промышленности прежде всего, и особенно в регионах) также сохранится.

Ставка увеличивает издержки бизнеса и государства на процентные платежи по долгу (и государство и бизнес, каждый по своим причинам это готовы терпеть), стимулирует переток средств физиков в депозиты из большинства других инструментов, ведь даже инвестиции с высоким риском сейчас по доходности сильно проигрывают вкладам. В кредитовании высокая ставка слабо влияет на динамику.

И на сектор строительства и недвижимости текущее сочетание высокой ставки и жесткой ДКП, сворачивания льготных программ окажет самое сильное влияние среди всех секторов.

Антон Баксараев, гендиректор компании "Вектор Проект":

Строительный рынок уже заложил в свои расчеты новое повышение ключевой ставки. Сложно надеяться на обратное. Для ужесточения денежно-кредитной политики у регулятора сейчас есть все предпосылки. Повышение ключевой ставки не станет сдерживающим фактором для рынка и в силу целого ряда дополнительных причин.

Вместе с тем растет доля собственных средств компаний среди источников финансирования. Многие заказчики справляются без кредитов на строительство коммерческой недвижимости. Очевидно, идет процесс возвращения капитала в Россию и поиск возможностей для его инвестирования. @nebrexnya

Совет директоров Банка России 26 июля примет очередное решение по ключевой ставке. Эксперты, опрошенные #Небрехней, склонны считать, что регулятор, скорее всего, решит поднять ставку. При этом почти любое решение ЦБ в нынешней ситуации будет рискованным. Как изменились факторы, давящие сейчас на экономику и что может предпринять ЦБ? Предлагаем вашему вниманию консенсус-прогноз.

Часть 3.

Павел Самиев, сооснователь, гендиректор БизнесДром, председатель комитета "Опоры России" по финрынкам:

Влияние высокой ставки на то, на что она, прежде всего, должна влиять - на инфляцию - как раз небольшое. Бюджетные расходы и мотивация их поддержания на высоком уровне от ставки не зависят никак. Будь она хоть 50%, в этом плане не изменится ровным счетом ничего. Это значит зарплатный фактор, который, конечно, проинфляционен (это рост доходов занятых в ряде отраслей промышленности прежде всего, и особенно в регионах) также сохранится.

Ставка увеличивает издержки бизнеса и государства на процентные платежи по долгу (и государство и бизнес, каждый по своим причинам это готовы терпеть), стимулирует переток средств физиков в депозиты из большинства других инструментов, ведь даже инвестиции с высоким риском сейчас по доходности сильно проигрывают вкладам. В кредитовании высокая ставка слабо влияет на динамику.

И на сектор строительства и недвижимости текущее сочетание высокой ставки и жесткой ДКП, сворачивания льготных программ окажет самое сильное влияние среди всех секторов.

Антон Баксараев, гендиректор компании "Вектор Проект":

Строительный рынок уже заложил в свои расчеты новое повышение ключевой ставки. Сложно надеяться на обратное. Для ужесточения денежно-кредитной политики у регулятора сейчас есть все предпосылки. Повышение ключевой ставки не станет сдерживающим фактором для рынка и в силу целого ряда дополнительных причин.

Вместе с тем растет доля собственных средств компаний среди источников финансирования. Многие заказчики справляются без кредитов на строительство коммерческой недвижимости. Очевидно, идет процесс возвращения капитала в Россию и поиск возможностей для его инвестирования. @nebrexnya

#ЕстьМнение

Во II квартале россияне перевели через СБП 16,4 трлн рублей, согласно данным ЦБ. Для сравнения, в I квартале было осуществлено транзакций на 10,5 трлн рублей. О том, какую роль тут играет эквайринг через СБП, с #Небрехней делится мнением основатель сервиса «Кредчек» Эльман Мехтиев:

С начала работы СБП в 2019 году ее популярность стабильно растет. Этому способствует как простота использования такого способа платежей, так и появление все новых и новых сфер применения СБП. И если первоначально это были платежи между физическими лицами, то вскоре появились платежи B2C и C2B.

Использование в качестве идентификатора получателя его номера мобильной связи сделало P2P переводы удобными — больше не надо вводить 20-значные номера счета получателя и корреспондентского счета банка. Достаточно знать название банка. Поэтому во II квартале переводами в СБП воспользовались 6 из каждых 10 жителей нашей страны и в среднем один гражданин за этот период совершил 24 перевода.

Для торгово-сервисных предприятий такого «сквозного» идентификатора в связке с банковским счетом нет, а внедрение потребовало бы значительных инвестиций.

Но так как осуществление таких дабы не создавать очередей на кассах требует быстроты и удобства необходимо было найти упрощение способа ввода данных получателя денег. За подсказкой далеко ходить не надо было — опыт применения QR-кодов для ускоренного ввода данных к тому моменту существовал в финансовой сфере хоть и не у нас в стране, но уже более 10 лет. Решение оказалось к месту в тот момент, когда из страны ушли не только международные платежные системы, но и вместе с ними производители мобильных телефонов прекратили поддерживать использование в РФ различных «Pay»-систем.

Поддержка QR-кодов на POS-терминалах и более низкие тарифы при использовании СБП сделали такой способ получения оплаты основным для многих ИП и МСП. Именно поэтому более 80% ТСП, внедривших оплату через СБП, — это малые и средние предприятия. Из общего числа МСП в стране к концу II квартала в СБП были зарегистрированы 24% таких организаций, а платежами через СБП за оплату товаров и услуг воспользовались 4 из каждых 10 жителей страны и в среднем один гражданин оплатил через СБП 14 покупок.

Шаг за шагом в нашей стране СБП превращается в основной канал перетока денег в мире платежей с участием физических лиц. @nebrexnya

Во II квартале россияне перевели через СБП 16,4 трлн рублей, согласно данным ЦБ. Для сравнения, в I квартале было осуществлено транзакций на 10,5 трлн рублей. О том, какую роль тут играет эквайринг через СБП, с #Небрехней делится мнением основатель сервиса «Кредчек» Эльман Мехтиев:

С начала работы СБП в 2019 году ее популярность стабильно растет. Этому способствует как простота использования такого способа платежей, так и появление все новых и новых сфер применения СБП. И если первоначально это были платежи между физическими лицами, то вскоре появились платежи B2C и C2B.

Использование в качестве идентификатора получателя его номера мобильной связи сделало P2P переводы удобными — больше не надо вводить 20-значные номера счета получателя и корреспондентского счета банка. Достаточно знать название банка. Поэтому во II квартале переводами в СБП воспользовались 6 из каждых 10 жителей нашей страны и в среднем один гражданин за этот период совершил 24 перевода.

Для торгово-сервисных предприятий такого «сквозного» идентификатора в связке с банковским счетом нет, а внедрение потребовало бы значительных инвестиций.

Но так как осуществление таких дабы не создавать очередей на кассах требует быстроты и удобства необходимо было найти упрощение способа ввода данных получателя денег. За подсказкой далеко ходить не надо было — опыт применения QR-кодов для ускоренного ввода данных к тому моменту существовал в финансовой сфере хоть и не у нас в стране, но уже более 10 лет. Решение оказалось к месту в тот момент, когда из страны ушли не только международные платежные системы, но и вместе с ними производители мобильных телефонов прекратили поддерживать использование в РФ различных «Pay»-систем.

Поддержка QR-кодов на POS-терминалах и более низкие тарифы при использовании СБП сделали такой способ получения оплаты основным для многих ИП и МСП. Именно поэтому более 80% ТСП, внедривших оплату через СБП, — это малые и средние предприятия. Из общего числа МСП в стране к концу II квартала в СБП были зарегистрированы 24% таких организаций, а платежами через СБП за оплату товаров и услуг воспользовались 4 из каждых 10 жителей страны и в среднем один гражданин оплатил через СБП 14 покупок.

Шаг за шагом в нашей стране СБП превращается в основной канал перетока денег в мире платежей с участием физических лиц. @nebrexnya