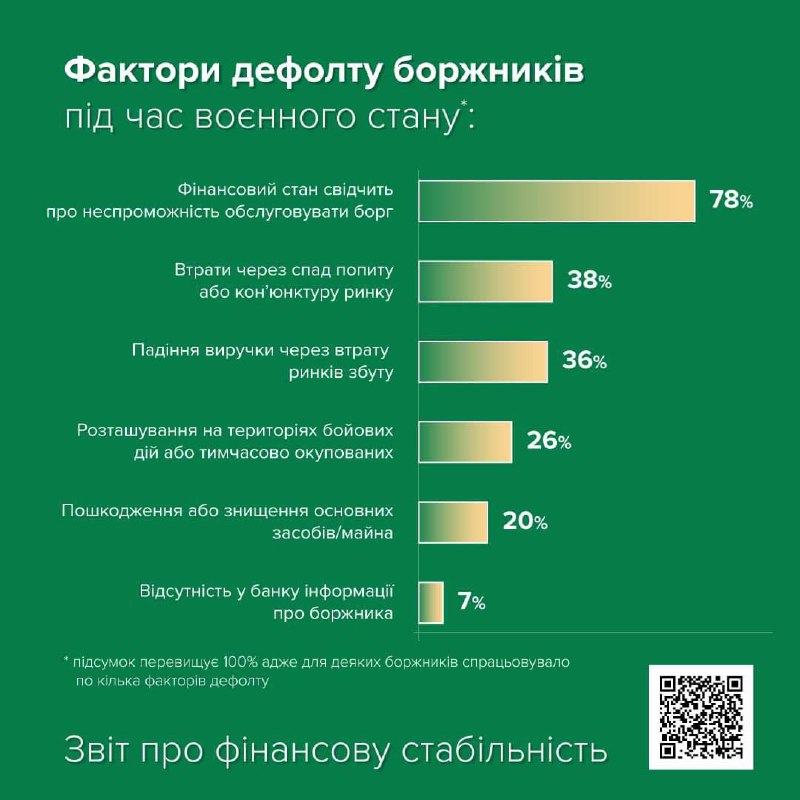

📈 Війна перервала тенденцію зниження NPL. Відтак частка непрацюючих бізнес-кредитів у банківському секторі з початку повномасштабного вторгнення зросла до 44% на початок жовтня 2023 року, а їх обсяг сягнув 359 млрд грн.

Про структуру непрацюючого портфеля банківської системи і перспективи відновлення платоспроможності позичальників – у дослідженні фахівців Національного банку в грудневому Звіті про фінансову стабільність.

Для визначення чинників кредитних втрат у корпоративному портфелі Національний банк опитав 20 банків – учасників цьогорічної оцінки стійкості і врахував інформацію про кредити, визнані дефолтними під час оцінки якості активів (AQR).

Близько третини «воєнних» NPL (кредити, які стали непрацюючими протягом повномасштабної війни) виникли через пошкодження, руйнування або окупацію виробничих потужностей. Левова частка, або 60% – через фінансові складнощі клієнтів, що безпосередньо не спричинені окупацією або руйнуванням. Ці клієнти мають найвищі шанси порівняно з іншими повернутися у графік обслуговування кредиту з відновленням економіки.

☝️Інші висновки дослідження:

▪️перспективи відновлення платоспроможності боржників, основні активи яких втрачені чи розташовані на окупованих територіях або в зоні бойових дій, оцінюються банками песимістично. Такі кредити зарезервовані більше ніж на 77%;

▪️понад три чверті позичальників, потужності яких не постраждали внаслідок воєнних дій, і далі обслуговують заборгованість після реструктуризації NPL, часто включно з тілом кредиту;

▪️загалом кредитні втрати своєчасно оцінюються банками та належно відображаються – 55% проаналізованих кредитів визнано дефолтними до прострочення боргу на понад 90 днів;

▪️маючи досвід попередніх криз, банки підвищили стандарти кредитування і проактивні в реструктуризаціях. Наразі вже реструктуровано 73 млрд грн, або понад 89% визнаних до оцінки стійкості “воєнних” NPL.

➡️ Детальніше про дослідження – в нашому Звіті про фінансову стабільність.

Про структуру непрацюючого портфеля банківської системи і перспективи відновлення платоспроможності позичальників – у дослідженні фахівців Національного банку в грудневому Звіті про фінансову стабільність.

Для визначення чинників кредитних втрат у корпоративному портфелі Національний банк опитав 20 банків – учасників цьогорічної оцінки стійкості і врахував інформацію про кредити, визнані дефолтними під час оцінки якості активів (AQR).

Близько третини «воєнних» NPL (кредити, які стали непрацюючими протягом повномасштабної війни) виникли через пошкодження, руйнування або окупацію виробничих потужностей. Левова частка, або 60% – через фінансові складнощі клієнтів, що безпосередньо не спричинені окупацією або руйнуванням. Ці клієнти мають найвищі шанси порівняно з іншими повернутися у графік обслуговування кредиту з відновленням економіки.

☝️Інші висновки дослідження:

▪️перспективи відновлення платоспроможності боржників, основні активи яких втрачені чи розташовані на окупованих територіях або в зоні бойових дій, оцінюються банками песимістично. Такі кредити зарезервовані більше ніж на 77%;

▪️понад три чверті позичальників, потужності яких не постраждали внаслідок воєнних дій, і далі обслуговують заборгованість після реструктуризації NPL, часто включно з тілом кредиту;

▪️загалом кредитні втрати своєчасно оцінюються банками та належно відображаються – 55% проаналізованих кредитів визнано дефолтними до прострочення боргу на понад 90 днів;

▪️маючи досвід попередніх криз, банки підвищили стандарти кредитування і проактивні в реструктуризаціях. Наразі вже реструктуровано 73 млрд грн, або понад 89% визнаних до оцінки стійкості “воєнних” NPL.

➡️ Детальніше про дослідження – в нашому Звіті про фінансову стабільність.

{kind=link}

Інформуємо про стан спецрахунку, відкритого НБУ на потреби оборони, за підсумком 2023 року 👇👇

На спецрахунок, який Національний банк відкрив для підтримки сил оборони 24 лютого 2022 року, в минулому році надійшло понад 11,1 млрд грн в еквіваленті, зокрема у грудні – майже 3,3 млрд грн.

☝️Загалом з початку повномасштабного вторгнення рф в Україну на спецрахунок НБУ надійшло майже 34,7 млрд грн.

Зокрема з-за кордону надійшло майже 15,6 млрд грн в еквіваленті в іноземній валюті (долари США, євро, фунти стерлінгів, канадські долари, женьміньбі, єни, швейцарські франки, злоті, австралійські долари).

✅ Загалом Національний банк перерахував зі спецрахунку на потреби оборони понад 32,7 млрд грн.

У 2023 році зі спецрахунку на потреби сил оборони перераховано понад 10,3 млрд грн, з них у грудні – 2,7 млрд грн.

Станом на 1 січня 2024 року залишок коштів на спецрахунку становить майже 2,1 млрд грн.

➡️ Перерахувати кошти на потреби оборони.

🖇️ ДЕТАЛІ

На спецрахунок, який Національний банк відкрив для підтримки сил оборони 24 лютого 2022 року, в минулому році надійшло понад 11,1 млрд грн в еквіваленті, зокрема у грудні – майже 3,3 млрд грн.

☝️Загалом з початку повномасштабного вторгнення рф в Україну на спецрахунок НБУ надійшло майже 34,7 млрд грн.

Зокрема з-за кордону надійшло майже 15,6 млрд грн в еквіваленті в іноземній валюті (долари США, євро, фунти стерлінгів, канадські долари, женьміньбі, єни, швейцарські франки, злоті, австралійські долари).

✅ Загалом Національний банк перерахував зі спецрахунку на потреби оборони понад 32,7 млрд грн.

У 2023 році зі спецрахунку на потреби сил оборони перераховано понад 10,3 млрд грн, з них у грудні – 2,7 млрд грн.

Станом на 1 січня 2024 року залишок коштів на спецрахунку становить майже 2,1 млрд грн.

➡️ Перерахувати кошти на потреби оборони.

🖇️ ДЕТАЛІ

{kind=link}

🔄 Національний банк завершує оновлення нормативно-правової бази відповідно до нових Законів України «Про фінансові послуги та фінансові компанії», «Про страхування» і «Про кредитні спілки».

🗂️ Протягом вересня – грудня Правлінням Національного банку затверджено три десятки нормативно-правових актів для страховиків, фінансових компаній і кредитних спілок, зокрема:

➡️ для страхового ринку (щодо класів страхування й укладання договорів за класами, системи управління, авторизації актуаріїв, реєстрації брокерів та провадження посередницької діяльності, забезпечення платоспроможності, обліку договорів та захисту інформації, добровільного виходу з ринку, таємниці страхування тощо);

➡️ для кредитних спілок (модельний статут, особливості діяльності об’єднаних кредитних спілок);

➡️ для фінансових компаній та ломбардів (пруденційні вимоги, регулювання діяльності компаній з надання гарантій);

➡️ з питань захисту прав споживачів (нагляд за додержанням законодавства про захист прав споживачів фінансових та обмежених платіжних послуг, розкриття інформації про страховий продукт, особливості укладення договорів страхування, заходи впливу за порушення колекторськими компаніями законодавства про захист прав споживачів);

➡️ щодо Кредитного реєстру НБУ (оновлено Положення про Кредитний реєстр НБУ, правила взаємодії фінансових компаній і кредитних спілок з НБУ щодо Кредитного реєстру);

➡️ із загальних питань небанківського фінансового ринку (авторизація надавачів фінансових послуг, використання електронних підпису та печатки, таємниця фінансової послуги, складання та подання звітності, безвиїзний нагляд та нагляд на консолідованій основі, інспекційні перевірки, вимоги до документів, застосування коригувальних заходів /заходів раннього втручання / заходів впливу, здійснення тимчасової адміністрації страховика / кредитної спілки).

✅ Всі проєкти до їх затвердження Правлінням Національного банку обговорювалися з ринком шляхом оприлюднення для громадського обговорення на сторінках офіційного Інтернет-представництва НБУ, під час зустрічей і круглих столів за участю фахівців профільних департаментів НБУ.

Наразі після обговорення готуються до розгляду Правлінням Національного банку низка положень для кредитних спілок: про регулювання їх діяльності, вимоги до системи управління, визначення пов’язаних осіб, реорганізацію та ліквідацію за рішенням загальних зборів.

🗓️ Нагадаємо: більшість положень нових законів введено в дію з 01 січня 2024 року. Водночас учасники небанківського фінансового ринку мають піврічний перехідний період для приведення своєї діяльності у відповідність з новими вимогами.

📑 🖥️ Оновлені нормативні документи Національного банку та актуальні роз’яснення оприлюднено в окремому розділі на сторінці офіційного Інтернет-представництва НБУ.

🗂️ Протягом вересня – грудня Правлінням Національного банку затверджено три десятки нормативно-правових актів для страховиків, фінансових компаній і кредитних спілок, зокрема:

➡️ для страхового ринку (щодо класів страхування й укладання договорів за класами, системи управління, авторизації актуаріїв, реєстрації брокерів та провадження посередницької діяльності, забезпечення платоспроможності, обліку договорів та захисту інформації, добровільного виходу з ринку, таємниці страхування тощо);

➡️ для кредитних спілок (модельний статут, особливості діяльності об’єднаних кредитних спілок);

➡️ для фінансових компаній та ломбардів (пруденційні вимоги, регулювання діяльності компаній з надання гарантій);

➡️ з питань захисту прав споживачів (нагляд за додержанням законодавства про захист прав споживачів фінансових та обмежених платіжних послуг, розкриття інформації про страховий продукт, особливості укладення договорів страхування, заходи впливу за порушення колекторськими компаніями законодавства про захист прав споживачів);

➡️ щодо Кредитного реєстру НБУ (оновлено Положення про Кредитний реєстр НБУ, правила взаємодії фінансових компаній і кредитних спілок з НБУ щодо Кредитного реєстру);

➡️ із загальних питань небанківського фінансового ринку (авторизація надавачів фінансових послуг, використання електронних підпису та печатки, таємниця фінансової послуги, складання та подання звітності, безвиїзний нагляд та нагляд на консолідованій основі, інспекційні перевірки, вимоги до документів, застосування коригувальних заходів /заходів раннього втручання / заходів впливу, здійснення тимчасової адміністрації страховика / кредитної спілки).

✅ Всі проєкти до їх затвердження Правлінням Національного банку обговорювалися з ринком шляхом оприлюднення для громадського обговорення на сторінках офіційного Інтернет-представництва НБУ, під час зустрічей і круглих столів за участю фахівців профільних департаментів НБУ.

Наразі після обговорення готуються до розгляду Правлінням Національного банку низка положень для кредитних спілок: про регулювання їх діяльності, вимоги до системи управління, визначення пов’язаних осіб, реорганізацію та ліквідацію за рішенням загальних зборів.

🗓️ Нагадаємо: більшість положень нових законів введено в дію з 01 січня 2024 року. Водночас учасники небанківського фінансового ринку мають піврічний перехідний період для приведення своєї діяльності у відповідність з новими вимогами.

📑 🖥️ Оновлені нормативні документи Національного банку та актуальні роз’яснення оприлюднено в окремому розділі на сторінці офіційного Інтернет-представництва НБУ.

{kind=link}

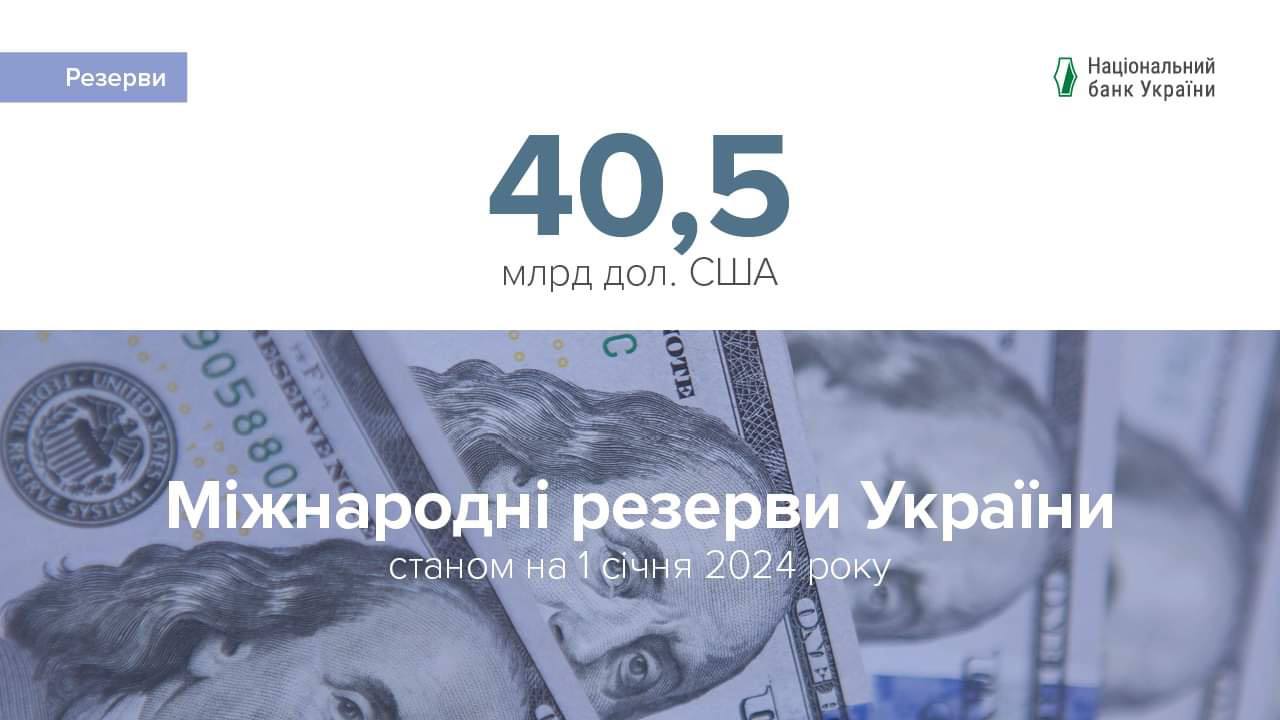

Міжнародні резерви України станом на 1 січня 2024 року за попередніми даними становили 40,5 млрд дол. США.

⬆️ У грудні 2023 року вони зросли на 4,4% порівняно з листопадом.

Цьому сприяли валютні надходження від міжнародних партнерів, що перевищили чистий продаж валюти Національним банком та боргові виплати країни в іноземній валюті.

✅ Так, на валютні рахунки уряду в НБУ в грудні надійшло 5 546,4 млн дол. США. З цієї суми:

▪️2 465,9 млн дол. США – через трастовий фонд Світового банку, зокрема від Японії, Норвегії та США;

▪️1 810,9 млн дол. США – макрофінансова допомога від ЄС;

▪️881,6 млн. дол. США – від МВФ;

▪️332,0 млн дол. США – від розміщення валютних облігацій внутрішньої державної позики (ОВДП);

▪️56,0 млн дол. США – від інших міжнародних партнерів.

Водночас за обслуговування та погашення державного боргу в іноземній валюті виплачено 708,2 млн дол. США, з яких:

▪️420,9 млн дол. США – Міжнародному валютному фонду;

▪️167,0 млн дол. США – за ОВДП;

▪️62,8 млн дол. США – Світовому банку;

▪️32,9 млн дол. США – Deutsche Bank AG, London;

▪️24,6 млн дол. США – іншим міжнародним кредиторам.

У грудні чистий продаж валюти НБУ становив 3 553,0 млн дол. США, збільшившись у 1,4 раза порівняно з листопадом.

Зростання інтервенцій НБУ з продажу валюти минулого місяця пов'язане насамперед із сезонним чинником, зокрема через активізацію бюджетних видатків наприкінці року.

☝️Загалом упродовж 2023 року міжнародні резерви України збільшилися на 42%.

Торік Україна отримала безпрецедентну світову фінансову підтримку. На рахунки уряду в НБУ надійшло близько 42,7 млрд дол. США.

Найбільша фінансова допомога надійшла:

▪️від Європейського Союзу – 19,7 млрд дол. США;

▪️через трастовий фонд Світового банку – 16,4 млрд дол. США (зокрема, від США, Японії, Великобританії, Норвегії та інших країн);

▪️від МВФ – 4,5 млрд дол. США та Канади – 1,8 млрд дол. США.

🖇️ Детальніше

⬆️ У грудні 2023 року вони зросли на 4,4% порівняно з листопадом.

Цьому сприяли валютні надходження від міжнародних партнерів, що перевищили чистий продаж валюти Національним банком та боргові виплати країни в іноземній валюті.

✅ Так, на валютні рахунки уряду в НБУ в грудні надійшло 5 546,4 млн дол. США. З цієї суми:

▪️2 465,9 млн дол. США – через трастовий фонд Світового банку, зокрема від Японії, Норвегії та США;

▪️1 810,9 млн дол. США – макрофінансова допомога від ЄС;

▪️881,6 млн. дол. США – від МВФ;

▪️332,0 млн дол. США – від розміщення валютних облігацій внутрішньої державної позики (ОВДП);

▪️56,0 млн дол. США – від інших міжнародних партнерів.

Водночас за обслуговування та погашення державного боргу в іноземній валюті виплачено 708,2 млн дол. США, з яких:

▪️420,9 млн дол. США – Міжнародному валютному фонду;

▪️167,0 млн дол. США – за ОВДП;

▪️62,8 млн дол. США – Світовому банку;

▪️32,9 млн дол. США – Deutsche Bank AG, London;

▪️24,6 млн дол. США – іншим міжнародним кредиторам.

У грудні чистий продаж валюти НБУ становив 3 553,0 млн дол. США, збільшившись у 1,4 раза порівняно з листопадом.

Зростання інтервенцій НБУ з продажу валюти минулого місяця пов'язане насамперед із сезонним чинником, зокрема через активізацію бюджетних видатків наприкінці року.

☝️Загалом упродовж 2023 року міжнародні резерви України збільшилися на 42%.

Торік Україна отримала безпрецедентну світову фінансову підтримку. На рахунки уряду в НБУ надійшло близько 42,7 млрд дол. США.

Найбільша фінансова допомога надійшла:

▪️від Європейського Союзу – 19,7 млрд дол. США;

▪️через трастовий фонд Світового банку – 16,4 млрд дол. США (зокрема, від США, Японії, Великобританії, Норвегії та інших країн);

▪️від МВФ – 4,5 млрд дол. США та Канади – 1,8 млрд дол. США.

🖇️ Детальніше

{kind=link}

Питання про курс та валютний ринок прокоментував заступник Голови НБУ Сергій Ніколайчук в ефірі телеканалу "ICTV".

🟢 З чим пов'язане послаблення гривні наприкінці 2023 року – в перші дні 2024 року?

За режиму керованої гнучкості зміна курсу в той чи інший бік є нормальним явищем. Як і обіцяв НБУ, курс може як послаблюватися, коли ситуація на ринку погіршується, так і змінюватися, коли ситуація поліпшується (як це, наприклад, було в жовтні та першій половині листопада).

Послаблення гривні наприкінці 2023 року насамперед зумовлено сезонним чинниками. По-перше, попит на валюту збільшився внаслідок рекордних видатків бюджету у грудні. По-друге, традиційно наприкінці року зростає попит на валюту з боку населення.

Також на валютний ринок тиснули психологічні чинники, пов'язані з відтермінуванням надання міжнародної допомоги, водночас активні бойові дії тривають і це зумовлює потребу у фінансуванні.

Завдяки успішному пристосуванню валютного ринку до керованої гнучкості НБУ, як і декларувалося, поступово збільшує амплітуду курсових коливань. Відповідно зараз коливання на міжбанківському ринку є дещо більшими, ніж, наприклад, у жовтні. Водночас завдяки сформованим передумовам вони не є загрозливими. Також курсові коливання залишаються значно меншими, ніж до повномасштабної війни.

Курс на готівковому ринку, який є важливим для населення, вже тривалий час коливається в обидва боки і попри певне послаблення гривні наприкінці року, вона залишається міцнішою, ніж, наприклад, у IV кварталі 2022 року.

🟢 Чи розглядає НБУ можливість фіксації курсу та чого очікувати далі?

Повернення до фіксованого курсу наразі навіть не розглядається. НБУ відійшов від нього свідомо та, коли були сформовані належні для цього передумови.

Режим керованої гнучкості курсу дає нам змогу забезпечувати досягнення низки важливих завдань. Одне з них – збереження привабливості гривневих інструментів (депозитів та ОВДП). Поточна ситуація на валютному ринку не є якоюсь неординарною та точно не загрожує виконанню цього завдання.

У 2023 році офіційний курс гривні відносно долара послабився менш, ніж на 4%. Дохідність гривневих інструментів з надлишком компенсувала цю девальвацію та залишається значно вищою порівняно з інструментами в іноземній валюті. Вона також перекриває фактичну та очікувану інфляцію.

НБУ має всі можливості забезпечувати курсову стійкість і надалі. У межах режиму керованої гнучкості, гривня може як послаблюватися, так і зміцнюватися. Водночас, як свідчить наш досвід періоду 2016 - 2021 років, гнучкий обмінний курс дає нам змогу в довгостроковій перспективі досягати курсової стійкості.

Також НБУ й надалі згладжуватиме надмірні коливання на валютному ринку. Для цього є необхідний інструментарій та ресурс.

🟢 З чим пов'язане послаблення гривні наприкінці 2023 року – в перші дні 2024 року?

За режиму керованої гнучкості зміна курсу в той чи інший бік є нормальним явищем. Як і обіцяв НБУ, курс може як послаблюватися, коли ситуація на ринку погіршується, так і змінюватися, коли ситуація поліпшується (як це, наприклад, було в жовтні та першій половині листопада).

Послаблення гривні наприкінці 2023 року насамперед зумовлено сезонним чинниками. По-перше, попит на валюту збільшився внаслідок рекордних видатків бюджету у грудні. По-друге, традиційно наприкінці року зростає попит на валюту з боку населення.

Також на валютний ринок тиснули психологічні чинники, пов'язані з відтермінуванням надання міжнародної допомоги, водночас активні бойові дії тривають і це зумовлює потребу у фінансуванні.

Завдяки успішному пристосуванню валютного ринку до керованої гнучкості НБУ, як і декларувалося, поступово збільшує амплітуду курсових коливань. Відповідно зараз коливання на міжбанківському ринку є дещо більшими, ніж, наприклад, у жовтні. Водночас завдяки сформованим передумовам вони не є загрозливими. Також курсові коливання залишаються значно меншими, ніж до повномасштабної війни.

Курс на готівковому ринку, який є важливим для населення, вже тривалий час коливається в обидва боки і попри певне послаблення гривні наприкінці року, вона залишається міцнішою, ніж, наприклад, у IV кварталі 2022 року.

🟢 Чи розглядає НБУ можливість фіксації курсу та чого очікувати далі?

Повернення до фіксованого курсу наразі навіть не розглядається. НБУ відійшов від нього свідомо та, коли були сформовані належні для цього передумови.

Режим керованої гнучкості курсу дає нам змогу забезпечувати досягнення низки важливих завдань. Одне з них – збереження привабливості гривневих інструментів (депозитів та ОВДП). Поточна ситуація на валютному ринку не є якоюсь неординарною та точно не загрожує виконанню цього завдання.

У 2023 році офіційний курс гривні відносно долара послабився менш, ніж на 4%. Дохідність гривневих інструментів з надлишком компенсувала цю девальвацію та залишається значно вищою порівняно з інструментами в іноземній валюті. Вона також перекриває фактичну та очікувану інфляцію.

НБУ має всі можливості забезпечувати курсову стійкість і надалі. У межах режиму керованої гнучкості, гривня може як послаблюватися, так і зміцнюватися. Водночас, як свідчить наш досвід періоду 2016 - 2021 років, гнучкий обмінний курс дає нам змогу в довгостроковій перспективі досягати курсової стійкості.

Також НБУ й надалі згладжуватиме надмірні коливання на валютному ринку. Для цього є необхідний інструментарій та ресурс.

{kind=link}

До вашої уваги ключові висновки Макроекономічного і монетарного огляду за жовтень – грудень 2023 року.

🟢 Споживча інфляція й надалі сповільнювалася (до 5,1% р/р у листопаді) завдяки певному зниженню тиску з боку витрат бізнесу та поліпшенню очікувань в умовах збереження курсової стійкості. Ці ж чинники сприяли послабленню й фундаментального інфляційного тиску. За оцінками НБУ, інфляція продовжила знижуватися й у грудні.

🟢 Економічна активність у грудні сезонно послабилася, однак загалом відновлення економіки тривало. Високі врожаї та їх переробка підтримували харчову промисловість, замовлення оборонного сектору та залізничників – машинобудування, подальше розширення морських перевезень – роботу транспорту. Жвавою залишалася роздрібна торгівля.

🟢 На ринку праці спостерігалося сезонне затишшя з боку як попиту, так і пропозиції. Водночас пожвавлення економіки та сповільнення інфляції сприяли відновленню зростання реальних зарплат, хоча воно й було нерівномірним за видами діяльності.

🟢 Дефіцит бюджету був рекордним як у грудні, так і загалом за рік. Водночас річний його обсяг виявився дещо нижчим порівняно із затвердженим показником. Основним джерелом фінансування дефіциту бюджету впродовж року були міжнародна допомога та внутрішні запозичення. Останні перевищили за обсягом минулорічні більш ніж удвічі завдяки насамперед розміщенням ОВДП у гривні.

🟢 Від'ємне сальдо торгівлі товарами в листопаді зменшилося через нарощування експортних поставок новим морським шляхом та зниження імпорту під впливом блокади. Однак дефіцит поточного рахунку розширився через затримку з надходженням грантової допомоги від США. Проте завдяки надходженням міжнародної допомоги резерви в листопаді знизилися незначно, а в грудні відновили зростання та на кінець року перевищили 40.5 млрд доларів.

🟢 Ситуація на валютному ринку залишалася контрольованою. Цьому сприяли інтервенції НБУ та додатна дохідність гривневих інструментів (ОВДП і депозитів) у реальному вимірі.

📑 Детальніше про економічну ситуацію в Україні – в огляді.

🟢 Споживча інфляція й надалі сповільнювалася (до 5,1% р/р у листопаді) завдяки певному зниженню тиску з боку витрат бізнесу та поліпшенню очікувань в умовах збереження курсової стійкості. Ці ж чинники сприяли послабленню й фундаментального інфляційного тиску. За оцінками НБУ, інфляція продовжила знижуватися й у грудні.

🟢 Економічна активність у грудні сезонно послабилася, однак загалом відновлення економіки тривало. Високі врожаї та їх переробка підтримували харчову промисловість, замовлення оборонного сектору та залізничників – машинобудування, подальше розширення морських перевезень – роботу транспорту. Жвавою залишалася роздрібна торгівля.

🟢 На ринку праці спостерігалося сезонне затишшя з боку як попиту, так і пропозиції. Водночас пожвавлення економіки та сповільнення інфляції сприяли відновленню зростання реальних зарплат, хоча воно й було нерівномірним за видами діяльності.

🟢 Дефіцит бюджету був рекордним як у грудні, так і загалом за рік. Водночас річний його обсяг виявився дещо нижчим порівняно із затвердженим показником. Основним джерелом фінансування дефіциту бюджету впродовж року були міжнародна допомога та внутрішні запозичення. Останні перевищили за обсягом минулорічні більш ніж удвічі завдяки насамперед розміщенням ОВДП у гривні.

🟢 Від'ємне сальдо торгівлі товарами в листопаді зменшилося через нарощування експортних поставок новим морським шляхом та зниження імпорту під впливом блокади. Однак дефіцит поточного рахунку розширився через затримку з надходженням грантової допомоги від США. Проте завдяки надходженням міжнародної допомоги резерви в листопаді знизилися незначно, а в грудні відновили зростання та на кінець року перевищили 40.5 млрд доларів.

🟢 Ситуація на валютному ринку залишалася контрольованою. Цьому сприяли інтервенції НБУ та додатна дохідність гривневих інструментів (ОВДП і депозитів) у реальному вимірі.

📑 Детальніше про економічну ситуацію в Україні – в огляді.

{kind=link}

#ГолосНБУ

💡Експерти Національного банку розпочали новий рік з обговорення питань про курс, валютний ринок та монетарну політику НБУ.

Про все – в дайджесті 👇👇

🚩 З чим пов'язане послаблення гривні наприкінці 2023 року – в перші дні 2024 року? Чи розглядає НБУ можливість фіксації курсу та чого очікувати далі? На ці питання відповів заступник Голови НБУ Сергій Ніколайчук в ефірі Факти ICTV.

🚩 Стан економіки України в умовах воєнного стану, особливості операційного дизайну монетарної політики, економічні ефекти від військової допомоги Україні, причини перегляду макроекономічних прогнозів НБУ та їх наслідки для монетарної політики. Ці та інші теми обговорили експерти Департаменту монетарної політики та економічного аналізу НБУ під час XІІІ семінару для викладачів українських вишів.

💡Експерти Національного банку розпочали новий рік з обговорення питань про курс, валютний ринок та монетарну політику НБУ.

Про все – в дайджесті 👇👇

🚩 З чим пов'язане послаблення гривні наприкінці 2023 року – в перші дні 2024 року? Чи розглядає НБУ можливість фіксації курсу та чого очікувати далі? На ці питання відповів заступник Голови НБУ Сергій Ніколайчук в ефірі Факти ICTV.

🚩 Стан економіки України в умовах воєнного стану, особливості операційного дизайну монетарної політики, економічні ефекти від військової допомоги Україні, причини перегляду макроекономічних прогнозів НБУ та їх наслідки для монетарної політики. Ці та інші теми обговорили експерти Департаменту монетарної політики та економічного аналізу НБУ під час XІІІ семінару для викладачів українських вишів.

{kind=link}

"Невизначеність та ризики зберігаються, але наша стійкість та спроможність зберігаються також. У Меморандумі з МВФ слово "перемога" згадується двічі, а слово "відновлення" – 98 разів.

Це означає, що ми минулого року навіть наших міжнародних партнерів переконали в тому, що все, що ми робимо, має наближати нас до Перемоги, і війна – не привід забувати, що після Перемоги буде відновлення.

Коли – залежить від ЗСУ, і за це їм треба подякувати та вклонитися", – сказав Голова НБУ Андрій Пишний у інтерв'ю телеканалу "Ми - Україна".

✅ Ключові теми розмови:

▪️Якими є основні підсумки 2023 року?

▪️Які очікування щодо міжнародної допомоги у 2024 році та чи є план "Б" на випадок реалізації ризиків?

▪️Якими є плани на 2024 рік щодо програми з МВФ?

▪️Що відбувається на валютному ринку та чого очікувати далі?

▪️Чи буде й далі відновлюватися кредитування?

▪️Чи відбулися вже консультації з НБУ щодо законопроєкту про мобілізацію?

▪️Що буде зі ставками за депозитами та чому привабливість заощаджень у гривні є важливою?

📍 Переглянути інтерв'ю можна за посиланням.

Це означає, що ми минулого року навіть наших міжнародних партнерів переконали в тому, що все, що ми робимо, має наближати нас до Перемоги, і війна – не привід забувати, що після Перемоги буде відновлення.

Коли – залежить від ЗСУ, і за це їм треба подякувати та вклонитися", – сказав Голова НБУ Андрій Пишний у інтерв'ю телеканалу "Ми - Україна".

✅ Ключові теми розмови:

▪️Якими є основні підсумки 2023 року?

▪️Які очікування щодо міжнародної допомоги у 2024 році та чи є план "Б" на випадок реалізації ризиків?

▪️Якими є плани на 2024 рік щодо програми з МВФ?

▪️Що відбувається на валютному ринку та чого очікувати далі?

▪️Чи буде й далі відновлюватися кредитування?

▪️Чи відбулися вже консультації з НБУ щодо законопроєкту про мобілізацію?

▪️Що буде зі ставками за депозитами та чому привабливість заощаджень у гривні є важливою?

📍 Переглянути інтерв'ю можна за посиланням.

YouTube

Курс долара і вальс валют. Українців чекають обмеження? Золотовалютний запас недоторканий? / ПИШНИЙ

Андрій Пишний, голова Національного банку України, в ексклюзивному інтерв'ю Юлії Галушці для телеканалу "МИ-УКРАЇНА". Сьогодні обговорюємо такі теми:

00:00 Підсумки року від НБУ: від зниження інфляції до адаптації банківських процесів

04:45 Чи чекати міжнародної…

00:00 Підсумки року від НБУ: від зниження інфляції до адаптації банківських процесів

04:45 Чи чекати міжнародної…

Економіка України пристосувалася до складних умов повномасштабної війни і навіть, попри ускладнений експорт та логістику, зростає швидше за прогнози, констатує перший заступник Голови Національного банку Катерина Рожкова.

В інтерв’ю для каналу "Ми - Україна" вона поділилася баченням про поточний стан фінансової системи і прогнозами на 2024 рік.

Цікаві тези інтерв’ю:

▪️завдяки поступовому відновленню ділової активності та споживчого попиту пожвавлюється і попит на кредити, а банки охочіше кредитують бізнес і населення;

▪️зниження облікової ставки НБУ сприяло поступовому зниженню ставок за кредитами. Водночас дохідність депозитів (наразі це 11% річних після сплати податків) залишається привабливою з огляду на поточний та очікуваний рівень інфляції;

▪️успішний перехід від фіксованого курсу до режиму керованої гнучкості дає змогу ринку визначати рівень обмінного курсу під наглядом НБУ. Ми згладжуємо різкі курсові коливання, тому наразі немає підстав як для різкої девальвації, так і для різкої ревальвації;

▪️процес передавання Україні доходів від заарештованих активів рф простіший, ніж передавання самих активів, але теж потребує дотримання певних процедур, зокрема змін до законодавства інших країн. Уряд України активно працює над цим питанням з нашими партнерами;

▪️банки відіграють важливу роль у підтримці обороноздатності держави, адже забезпечують безперервний режим роботи та збереження вкладів, кредитують стратегічні галузі економіки, купують державні облігації і в такий спосіб сприяють покриттю бюджетного дефіциту без "друку" грошей;

▪️за рахунок рекордних прибутків, отриманих через виняткові економічні умови в країні, банківська система компенсувала "воєнні" втрати кредитного портфеля, уникнула потенційних банкрутств та зберегла стійкість, отже, здатна сплатити підвищений податок на прибуток і виконати європейські вимоги до капіталу;

▪️оновлене минулого року законодавство для банків і небанківських фінансових установ вже враховує норми європейських регуляцій, зокрема нові вимоги до капіталу банків та до організації корпоративного управління і управління ризиками в небанківських фінустановах. Тепер ринок працюватиме над поступовою імплементацією цих норм;

▪️державні банки вже зараз мають оновити свої стратегії з прицілом на підготовку до приватизації, участь у якій можуть взяти насамперед великі інституційні інвестори.

💬 "Безпекові ризики зберігатимуться і цього року, проте економіка і надалі зростатиме, – прогнозує Катерина Рожкова. – Ми і надалі докладатимемо максимум зусиль, щоб ситуація залишалася контрольованою, а економіка відновлювалася, забезпечуючи міцний тил для наших воїнів".

В інтерв’ю для каналу "Ми - Україна" вона поділилася баченням про поточний стан фінансової системи і прогнозами на 2024 рік.

Цікаві тези інтерв’ю:

▪️завдяки поступовому відновленню ділової активності та споживчого попиту пожвавлюється і попит на кредити, а банки охочіше кредитують бізнес і населення;

▪️зниження облікової ставки НБУ сприяло поступовому зниженню ставок за кредитами. Водночас дохідність депозитів (наразі це 11% річних після сплати податків) залишається привабливою з огляду на поточний та очікуваний рівень інфляції;

▪️успішний перехід від фіксованого курсу до режиму керованої гнучкості дає змогу ринку визначати рівень обмінного курсу під наглядом НБУ. Ми згладжуємо різкі курсові коливання, тому наразі немає підстав як для різкої девальвації, так і для різкої ревальвації;

▪️процес передавання Україні доходів від заарештованих активів рф простіший, ніж передавання самих активів, але теж потребує дотримання певних процедур, зокрема змін до законодавства інших країн. Уряд України активно працює над цим питанням з нашими партнерами;

▪️банки відіграють важливу роль у підтримці обороноздатності держави, адже забезпечують безперервний режим роботи та збереження вкладів, кредитують стратегічні галузі економіки, купують державні облігації і в такий спосіб сприяють покриттю бюджетного дефіциту без "друку" грошей;

▪️за рахунок рекордних прибутків, отриманих через виняткові економічні умови в країні, банківська система компенсувала "воєнні" втрати кредитного портфеля, уникнула потенційних банкрутств та зберегла стійкість, отже, здатна сплатити підвищений податок на прибуток і виконати європейські вимоги до капіталу;

▪️оновлене минулого року законодавство для банків і небанківських фінансових установ вже враховує норми європейських регуляцій, зокрема нові вимоги до капіталу банків та до організації корпоративного управління і управління ризиками в небанківських фінустановах. Тепер ринок працюватиме над поступовою імплементацією цих норм;

▪️державні банки вже зараз мають оновити свої стратегії з прицілом на підготовку до приватизації, участь у якій можуть взяти насамперед великі інституційні інвестори.

💬 "Безпекові ризики зберігатимуться і цього року, проте економіка і надалі зростатиме, – прогнозує Катерина Рожкова. – Ми і надалі докладатимемо максимум зусиль, щоб ситуація залишалася контрольованою, а економіка відновлювалася, забезпечуючи міцний тил для наших воїнів".

YouTube

Що буде з економікою у 2024 році? ПРОГНОЗ НБУ. Курс валют та стабільність гривні. РОЖКОВА

Катерина Рожкова, перший заступник Голови Нацбанку України в програмі “ПАНЮТА.ПІДСУМКИ”.

00:00 Анонс

00:30 Підсумки 2023 року. У якому стані зараз економіка?

03:00 Зниження облікової ставки та інфляція

05:56 Прибутки банків у 2023 році вражають

10:23 Вклад…

00:00 Анонс

00:30 Підсумки 2023 року. У якому стані зараз економіка?

03:00 Зниження облікової ставки та інфляція

05:56 Прибутки банків у 2023 році вражають

10:23 Вклад…

Більшість банків в Україні мають достатній капітал, а банківська система в цілому – високий запас міцності.

☝️Про це свідчать результати оцінки стійкості в розрізі банківських установ, яку здійснив НБУ під час війни. Зокрема, проведено оцінку якості активів (AQR) та показників діяльності й капіталу на трирічному горизонті для 20 найбільших банків з часткою понад 90% у чистих активах сектору.

✅ Що важливо знати про стан банківської системи?

1️⃣ За результатами оцінки, підвищені необхідні рівні капіталу встановлено лише для п’яти банків, два з яких у грудні мали норматив достатності понад необхідний рівень.

2️⃣ Банки в цілому адекватно оцінюють кредитний ризик. Коригування пруденційних резервів за результатами AQR становили лише близько 1%, за результатами верифікації вартості заставного майна – 0,5 %, унаслідок екстраполяції результатів AQR на весь кредитний портфель деяких банків – менше ніж 0,5%. Всі ці коригування не мали значного негативного впливу на капітал банків.

3️⃣ Головною причиною виникнення потреби в капіталі для п’яти банків стала їхня значно нижча за середню для сектору операційна ефективність. Майже всі ці банки мали низьку процентну маржу та високе співвідношення операційних витрат і доходів у звітному періоді (з 1 квітня 2022-го до 1 квітня 2023 року).

💬 "Банківська система зберігає стійкість навіть в умовах воєнного часу, в тому числі завдяки регулярній оцінці стійкості, яку ми проводимо з 2018 року, – зазначила перший заступник Голови Національного банку Катерина Рожкова. – Результати цієї оцінки підтвердили наші очікування, тому рухаємося далі до впровадження європейських вимог до капіталу та послаблення обмежень на його розподіл".

➡️ Детальніше:

▪️в релізі;

▪️у Звіті.

☝️Про це свідчать результати оцінки стійкості в розрізі банківських установ, яку здійснив НБУ під час війни. Зокрема, проведено оцінку якості активів (AQR) та показників діяльності й капіталу на трирічному горизонті для 20 найбільших банків з часткою понад 90% у чистих активах сектору.

✅ Що важливо знати про стан банківської системи?

1️⃣ За результатами оцінки, підвищені необхідні рівні капіталу встановлено лише для п’яти банків, два з яких у грудні мали норматив достатності понад необхідний рівень.

2️⃣ Банки в цілому адекватно оцінюють кредитний ризик. Коригування пруденційних резервів за результатами AQR становили лише близько 1%, за результатами верифікації вартості заставного майна – 0,5 %, унаслідок екстраполяції результатів AQR на весь кредитний портфель деяких банків – менше ніж 0,5%. Всі ці коригування не мали значного негативного впливу на капітал банків.

3️⃣ Головною причиною виникнення потреби в капіталі для п’яти банків стала їхня значно нижча за середню для сектору операційна ефективність. Майже всі ці банки мали низьку процентну маржу та високе співвідношення операційних витрат і доходів у звітному періоді (з 1 квітня 2022-го до 1 квітня 2023 року).

💬 "Банківська система зберігає стійкість навіть в умовах воєнного часу, в тому числі завдяки регулярній оцінці стійкості, яку ми проводимо з 2018 року, – зазначила перший заступник Голови Національного банку Катерина Рожкова. – Результати цієї оцінки підтвердили наші очікування, тому рухаємося далі до впровадження європейських вимог до капіталу та послаблення обмежень на його розподіл".

➡️ Детальніше:

▪️в релізі;

▪️у Звіті.

{kind=link}

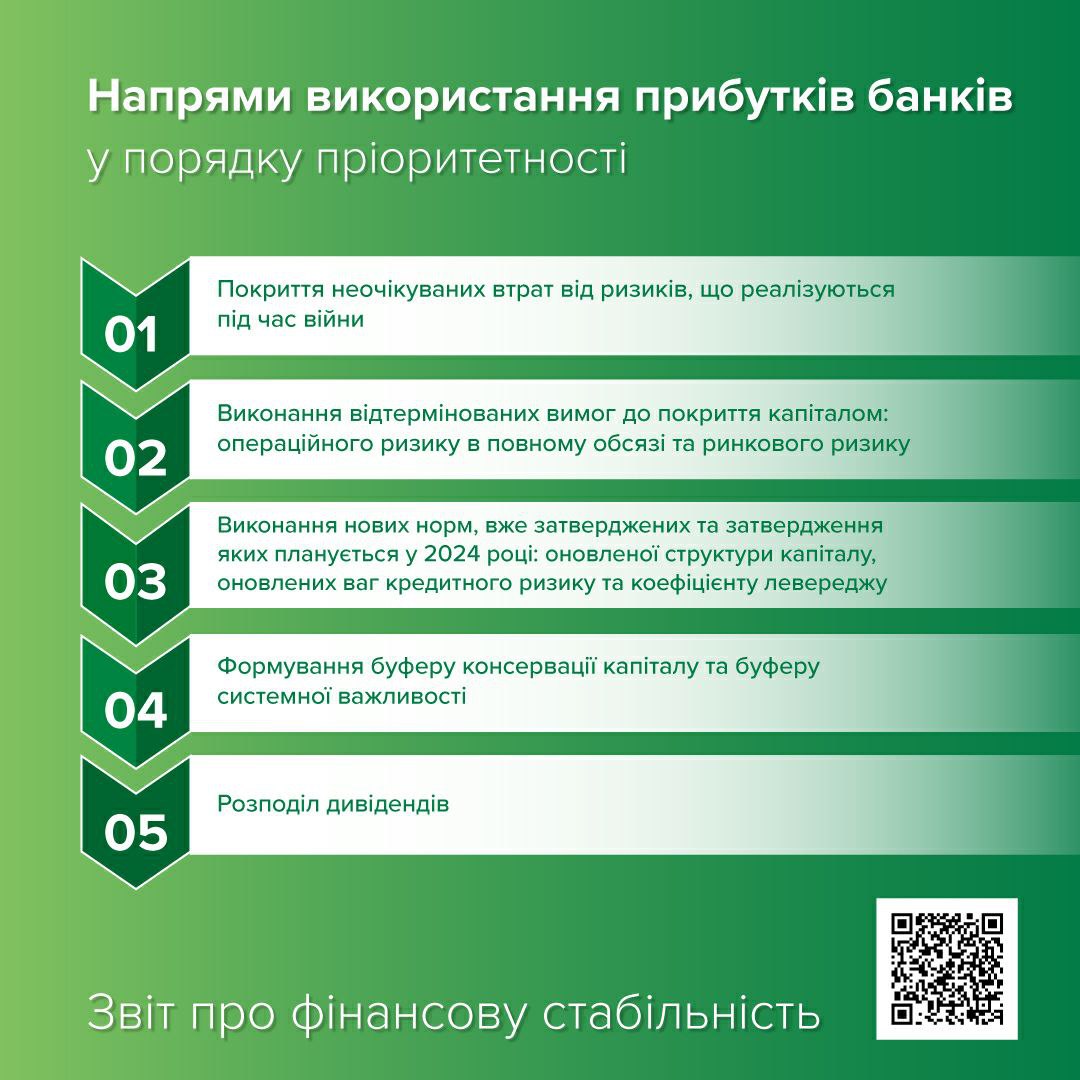

Банківська система України має достатній запас капіталу та міцності, і оцінка стійкості банківської системи та додаткові симуляції за несприятливими припущеннями підтвердили спроможність банків надалі генерувати прибуток, нарощувати капітал та кредитування.

👉 Про деталі проведеної оцінки стійкості, нові вимоги до платоспроможності банків та їх вплив на капітал – у дослідженні фахівців Національного банку в грудневому Звіті про фінансову стабільність.

📊 Оприлюднені Національний банком результати оцінки стійкості банків та банківської системи свідчать про достатню капіталізацію та про готовність сектору до відновлення і впровадження нових вимог.

➡️ Ключові новації, які діють вже з початку 2024 року:

▪️вирахування з капіталу повного обсягу непрофільних активів замість 75% за попередніми вимогами;

▪️урахування в ризикозважених активах 100% розрахункового розміру операційного ризику замість 50%.

🔄 Надалі банки оновлять дані про розрахунковий розмір операційного ризику на підставі актуальних показників фінансової звітності та після тестових розрахунків враховуватимуть у нормативах достатності капіталу розрахунковий розмір ринкового ризику. Із серпня оновляться вимоги до структури капіталу та буде впроваджено нові нормативи його достатності.

Розрахунковий вплив усіх запланованих вимог на капітал банків з урахуванням структури їх балансів – близько 25 млрд грн. Банки здатні виконати ці вимоги навіть з урахуванням підвищення ставки податку на прибуток.

Водночас нові вимоги сприятимуть подальшому зміцненню сектору та наблизять його до європейських стандартів. Адже завдяки переходу на нову структуру капіталу банки матимуть змогу напряму включати нерозподілений прибуток до основного капіталу І-го рівня.

Надалі, ураховуючи динаміку капіталізацію сектору, Національний банк України проаналізує доцільність установлення буферів капіталу – консервації та системної важливості. Світова практика підтверджує доцільність їх формування на постійній основі, не деактивуючи під час криз, для збереження запасу міцності системи. За недотримання вимог щодо формування буферів НБУ не застосовуватиме заходів впливу до банків, водночас банки, що їх сформують у повному обсязі, можуть отримати можливість розподілити капітал та сплатити дивіденди.

📑 Детальніше про дослідження – в нашому Звіті про фінансову стабільність.

👉 Про деталі проведеної оцінки стійкості, нові вимоги до платоспроможності банків та їх вплив на капітал – у дослідженні фахівців Національного банку в грудневому Звіті про фінансову стабільність.

📊 Оприлюднені Національний банком результати оцінки стійкості банків та банківської системи свідчать про достатню капіталізацію та про готовність сектору до відновлення і впровадження нових вимог.

➡️ Ключові новації, які діють вже з початку 2024 року:

▪️вирахування з капіталу повного обсягу непрофільних активів замість 75% за попередніми вимогами;

▪️урахування в ризикозважених активах 100% розрахункового розміру операційного ризику замість 50%.

🔄 Надалі банки оновлять дані про розрахунковий розмір операційного ризику на підставі актуальних показників фінансової звітності та після тестових розрахунків враховуватимуть у нормативах достатності капіталу розрахунковий розмір ринкового ризику. Із серпня оновляться вимоги до структури капіталу та буде впроваджено нові нормативи його достатності.

Розрахунковий вплив усіх запланованих вимог на капітал банків з урахуванням структури їх балансів – близько 25 млрд грн. Банки здатні виконати ці вимоги навіть з урахуванням підвищення ставки податку на прибуток.

Водночас нові вимоги сприятимуть подальшому зміцненню сектору та наблизять його до європейських стандартів. Адже завдяки переходу на нову структуру капіталу банки матимуть змогу напряму включати нерозподілений прибуток до основного капіталу І-го рівня.

Надалі, ураховуючи динаміку капіталізацію сектору, Національний банк України проаналізує доцільність установлення буферів капіталу – консервації та системної важливості. Світова практика підтверджує доцільність їх формування на постійній основі, не деактивуючи під час криз, для збереження запасу міцності системи. За недотримання вимог щодо формування буферів НБУ не застосовуватиме заходів впливу до банків, водночас банки, що їх сформують у повному обсязі, можуть отримати можливість розподілити капітал та сплатити дивіденди.

📑 Детальніше про дослідження – в нашому Звіті про фінансову стабільність.

{kind=link}

❓Які зміни відбулися на ринку небанківських фінансових послуг у грудні?

Ділимося оновленими даними щодо реєстрації та ліцензування за підсумками минулого місяця 👇

▪️кількість учасників небанківського фінансового ринку в грудні зменшилася до 1120 (з 1171 – у листопаді);

▪️кількість банків залишилася незмінною – 63.

Загалом станом на 31 грудня 2023 року склад небанківського ринку виглядав так:

89 страховиків non-life (було 95), 12 life-страховиків (без змін), один страховик зі спеціальним статусом;

146 ломбардів (було 148);

133 кредитних спілки (було 136);

559 фінансових компаній (було 575);

76 лізингових компаній (було 78);

33 страхових брокери (було 55);

71 колекторська компанія (без змін).

☝️Крім того, на ринку визнано 19 банківських груп (було 23) та 20 небанківських груп (було 19).

На платіжному ринку діє 21 платіжна система, створена резидентами, ураховуючи державні (без змін), та 16 міжнародних платіжних систем, створених нерезидентами (без змін).

Кількість надавачів фінансових послуг за підсумками минулого місяця не змінилась.

✅ Наразі на ринку діють:

▪️19 платіжних установ;

▪️11 фінансових установ, що мають право на надання платіжних послуг;

▪️один банк ‒ емітент електронних грошей;

▪️один оператор поштового зв’язку.

Серед інших суб’єктів, що діють на платіжному ринку, 36 комерційних агентів (було 35) та 35 технологічних операторів платіжних послуг (без змін).

➡️ Детальніше

Ділимося оновленими даними щодо реєстрації та ліцензування за підсумками минулого місяця 👇

▪️кількість учасників небанківського фінансового ринку в грудні зменшилася до 1120 (з 1171 – у листопаді);

▪️кількість банків залишилася незмінною – 63.

Загалом станом на 31 грудня 2023 року склад небанківського ринку виглядав так:

89 страховиків non-life (було 95), 12 life-страховиків (без змін), один страховик зі спеціальним статусом;

146 ломбардів (було 148);

133 кредитних спілки (було 136);

559 фінансових компаній (було 575);

76 лізингових компаній (було 78);

33 страхових брокери (було 55);

71 колекторська компанія (без змін).

☝️Крім того, на ринку визнано 19 банківських груп (було 23) та 20 небанківських груп (було 19).

На платіжному ринку діє 21 платіжна система, створена резидентами, ураховуючи державні (без змін), та 16 міжнародних платіжних систем, створених нерезидентами (без змін).

Кількість надавачів фінансових послуг за підсумками минулого місяця не змінилась.

✅ Наразі на ринку діють:

▪️19 платіжних установ;

▪️11 фінансових установ, що мають право на надання платіжних послуг;

▪️один банк ‒ емітент електронних грошей;

▪️один оператор поштового зв’язку.

Серед інших суб’єктів, що діють на платіжному ринку, 36 комерційних агентів (було 35) та 35 технологічних операторів платіжних послуг (без змін).

➡️ Детальніше

{kind=link}

💬 "Ми залишаємося прихильниками курсової стійкості та привабливості гривневих активів, і комплекс наших заходів у сфері валютно-курсової та монетарної політики націлений на забезпечення цієї мети", – зазначив заступник Голови НБУ Сергій Ніколайчук в інтерв’ю "Інтерфакс - Україна".

📰 У першій частині розмови обговорили економічні результати минулого року та макропрогнози, а також причини рекордного торговельного дефіциту та курсову динаміку.

Найцікавіші тези:

👇👇👇

➡️ Про макропрогноз

Економічний результат 2023 року, ймовірно, буде вищим порівняно з жовтневим прогнозом НБУ. Загалом кращі результати минулого року пов’язані з низкою чинників. Це і реалізація позитивних шоків з боку пропозиції (наприклад, кращі врожаї та швидше налагодження альтернативних логістичних шляхів), і суттєвіший фіскальний стимул, і висока адаптивність українського бізнесу.

У січні НБУ перегляне макропрогноз на наступні роки, ураховуючи як позитивні, так і негативні чинники. До перших належать, зокрема, зростання потужностей нового морського коридору та зменшення ризику дефіциту електроенергії, до других – ризики стосовно міжнародної допомоги.

Наразі дуже складно прогнозувати, як розвиватиметься економіка в післявоєнному середовищі. Водночас, щоб розуміти, як за такої невизначеності проводити макроекономічну фінансову політику, НБУ розробляє сценарій з припущенням про суттєве зниження безпекових ризиків і план відповідного коригування своєї політики.

➡️ Про торговельний дефіцит

Високий торговельний дефіцит в умовах війни – це об'єктивна реальність. Вона зумовлена руйнуванням експортно орієнтованих виробничих потужностей та звуженням логістичних можливостей на тлі значних потреб економіки в імпорті як для забезпечення обороноздатності, так і для відновлення виробництв та підтримки споживання.

Виходом з цієї ситуації в середньостроковій перспективі є налагодження виробництва всередині країни, а також розширення спроможності поставляти експортну продукцію на зовнішні ринки.

➡️ Про курс

Дії НБУ на валютному ринку після переходу до режиму керованої курсової гнучкості повністю узгоджені з публічними заявами.

Коливання курсу відбуваються в обидва боки залежно від ситуації на ринку, а курсова гнучкість поступово збільшується за формування належних макрофінансових передумов. Водночас динаміка курсу за три місяці дії режиму керованої гнучкості відповідає нашим завданням із забезпечення як курсової стійкості, так і привабливості гривневих активів.

Надалі на баланс попиту та пропозиції валюти і відповідно курсову динаміку матимуть вплив як сезонні, так і інші, більш фундаментальні чинники.

📰 У першій частині розмови обговорили економічні результати минулого року та макропрогнози, а також причини рекордного торговельного дефіциту та курсову динаміку.

Найцікавіші тези:

👇👇👇

➡️ Про макропрогноз

Економічний результат 2023 року, ймовірно, буде вищим порівняно з жовтневим прогнозом НБУ. Загалом кращі результати минулого року пов’язані з низкою чинників. Це і реалізація позитивних шоків з боку пропозиції (наприклад, кращі врожаї та швидше налагодження альтернативних логістичних шляхів), і суттєвіший фіскальний стимул, і висока адаптивність українського бізнесу.

У січні НБУ перегляне макропрогноз на наступні роки, ураховуючи як позитивні, так і негативні чинники. До перших належать, зокрема, зростання потужностей нового морського коридору та зменшення ризику дефіциту електроенергії, до других – ризики стосовно міжнародної допомоги.

Наразі дуже складно прогнозувати, як розвиватиметься економіка в післявоєнному середовищі. Водночас, щоб розуміти, як за такої невизначеності проводити макроекономічну фінансову політику, НБУ розробляє сценарій з припущенням про суттєве зниження безпекових ризиків і план відповідного коригування своєї політики.

➡️ Про торговельний дефіцит

Високий торговельний дефіцит в умовах війни – це об'єктивна реальність. Вона зумовлена руйнуванням експортно орієнтованих виробничих потужностей та звуженням логістичних можливостей на тлі значних потреб економіки в імпорті як для забезпечення обороноздатності, так і для відновлення виробництв та підтримки споживання.

Виходом з цієї ситуації в середньостроковій перспективі є налагодження виробництва всередині країни, а також розширення спроможності поставляти експортну продукцію на зовнішні ринки.

➡️ Про курс

Дії НБУ на валютному ринку після переходу до режиму керованої курсової гнучкості повністю узгоджені з публічними заявами.

Коливання курсу відбуваються в обидва боки залежно від ситуації на ринку, а курсова гнучкість поступово збільшується за формування належних макрофінансових передумов. Водночас динаміка курсу за три місяці дії режиму керованої гнучкості відповідає нашим завданням із забезпечення як курсової стійкості, так і привабливості гривневих активів.

Надалі на баланс попиту та пропозиції валюти і відповідно курсову динаміку матимуть вплив як сезонні, так і інші, більш фундаментальні чинники.

Інтерфакс-Україна

Залишаємося прихильниками курсової стійкості та привабливості гривневих активів – заступник голови НБУ Ніколайчук

Перша частина ексклюзивного інтерв'ю заступника голови Національного банку України Сергія Ніколайчука агентству "Інтерфакс-Україна"

📊 У грудні 2023 року інфляція залишилася на рівні листопада – 5,1% у річному вимірі.

Про це свідчать дані Держстату.

Фактичні темпи зростання цін у грудні 2023 року були нижчими, ніж у прогнозі НБУ, опублікованого в Інфляційному звіті за жовтень 2023 року.

Стрімке сповільнення інфляції в минулому році зумовлене низкою чинників. Зокрема:

▪️комплекс заходів НБУ з підтримання стійкості валютного ринку дав змогу знизити фундаментальний інфляційний тиск;

▪️фіксація тарифів на окремі житлово-комунальні послуги стримувала зростання адміністративних цін;

▪️гарні врожаї та відповідне збільшення пропозиції продуктів харчування сприяли суттєвому зниженню продовольчої інфляції.

➡️ Детальніше про те, як змінювалися ціни на товари та послуги – в коментарі НБУ.

Про це свідчать дані Держстату.

Фактичні темпи зростання цін у грудні 2023 року були нижчими, ніж у прогнозі НБУ, опублікованого в Інфляційному звіті за жовтень 2023 року.

Стрімке сповільнення інфляції в минулому році зумовлене низкою чинників. Зокрема:

▪️комплекс заходів НБУ з підтримання стійкості валютного ринку дав змогу знизити фундаментальний інфляційний тиск;

▪️фіксація тарифів на окремі житлово-комунальні послуги стримувала зростання адміністративних цін;

▪️гарні врожаї та відповідне збільшення пропозиції продуктів харчування сприяли суттєвому зниженню продовольчої інфляції.

➡️ Детальніше про те, як змінювалися ціни на товари та послуги – в коментарі НБУ.

{kind=link}

🟢 Фінансова інклюзія та безбар’єрна фінансова система.

Національний банк частково оновив інституційну Стратегію, доповнивши її заходами, спрямованими на розширення фінансової інклюзії та забезпечення безбар’єрності фінансового сектору.

Через реалії воєнного часу значення цих ініціатив для української фінансової системи підвищується.

Саме тому Стратегія НБУ насамперед фокусується на актуальних проблемах, однією з яких є робота з реінтеграції та відновлення фінансової інфраструктури на прифронтових та деокупованих територіях.

💬 «Доступність фінансових послуг для всіх громадян – наш пріоритет. Це питання було актуальним завжди, проте повномасштабна війна вимагає від нас значного прискорення у вирішенні цих задач. Рішення вже є: мобільні відділення, агентські угоди, вимоги щодо безбар’єрності та інклюзії в клієнтському сервісі. Ми беремо на себе лідерство в консолідації зусиль фінансової системи в цьому напрямі та прискоренні їх імплементації», – зазначив Голова Національного банку Андрій Пишний.

➡️ Детальніше про перелік пріоритетних завдань регулятора в цьому напрямі.

Національний банк частково оновив інституційну Стратегію, доповнивши її заходами, спрямованими на розширення фінансової інклюзії та забезпечення безбар’єрності фінансового сектору.

Через реалії воєнного часу значення цих ініціатив для української фінансової системи підвищується.

Саме тому Стратегія НБУ насамперед фокусується на актуальних проблемах, однією з яких є робота з реінтеграції та відновлення фінансової інфраструктури на прифронтових та деокупованих територіях.

💬 «Доступність фінансових послуг для всіх громадян – наш пріоритет. Це питання було актуальним завжди, проте повномасштабна війна вимагає від нас значного прискорення у вирішенні цих задач. Рішення вже є: мобільні відділення, агентські угоди, вимоги щодо безбар’єрності та інклюзії в клієнтському сервісі. Ми беремо на себе лідерство в консолідації зусиль фінансової системи в цьому напрямі та прискоренні їх імплементації», – зазначив Голова Національного банку Андрій Пишний.

➡️ Детальніше про перелік пріоритетних завдань регулятора в цьому напрямі.

{kind=link}

📰 Друга частина інтерв’ю заступника Голови НБУ Сергія Ніколайчука "Інтерфакс - Україна" присвячена планам на 2024 рік.

➡️ Обговорили ймовірність зниження облікової ставки та ставок за депозитами й кредитами, доцільність змін операційного дизайну монетарної політики, аргументацію додаткового оподаткування банків, ключові зовнішні ризики та пріоритетні напрями міжнародної співпраці.

Коротко про найважливіше.

✅ Про монетарну політику

Завдяки переходу до операційного дизайну монетарної політики за системою "нижньої межі" вдалося суттєво посилити сигнальну функцію облікової ставки. Система, за якої облікова ставка встановлюється на нижній межі коридору ставок за операціями з банками й в такий спосіб напряму управляє ставками на ринку, є найефективнішою в умовах суттєвого профіциту ліквідності банківської системи.

Цей профіцит зберігатиметься ще тривалий час, а тому навряд чи в найближчій перспективі НБУ суттєво модернізуватиме опердизайн. Водночас точкові зміни можливі насамперед у частині допоміжних інструментів.

✅ Про банківські ставки

У 2024 році не очікується суттєвого зниження ставок за строковими гривневими депозитами для населення з огляду на стимули, які НБУ надає банкам, зокрема за рахунок тримісячних депозитних сертифікатів.

Кредитні ж ставки більшою мірою залежать від ситуації з ризиками. НБУ разом з партнерами розробляє стратегію розвитку кредитування, заходи якої будуть націлені на суттєве зменшення премії за ризик у кредитних ставках, насамперед для корпоративного сектору.

✅ Про зовнішні ризики та міжнародну співпрацю

Ключовий зовнішній ризик концентрується в сфері міжнародної підтримки. Рецесійні процеси в глобальній економіці можуть підштовхнути міжнародних партнерів до важкого політичного вибору між підтримкою власної економіки і підтримкою України. Водночас перемога України є найліпшою інвестицією розвинених країн у власну обороноздатність та економіку. Таку ж думку поділяє і МВФ.

Відкриття переговорів щодо набуття членства України в ЄС стало ключовою подією 2023 року, що визначає подальші кроки нашої країни в напрямі євроінтеграції. Важливим пріоритетом у 2024 році залишатиметься також ефективне співробітництво з МВФ, Світовим банком, ЄБРР, іншими міжнародними організаціями. Крім того, триватиме робота, пов'язана з посиленням санкційного тиску на країну-агресора.

➡️ Обговорили ймовірність зниження облікової ставки та ставок за депозитами й кредитами, доцільність змін операційного дизайну монетарної політики, аргументацію додаткового оподаткування банків, ключові зовнішні ризики та пріоритетні напрями міжнародної співпраці.

Коротко про найважливіше.

✅ Про монетарну політику

Завдяки переходу до операційного дизайну монетарної політики за системою "нижньої межі" вдалося суттєво посилити сигнальну функцію облікової ставки. Система, за якої облікова ставка встановлюється на нижній межі коридору ставок за операціями з банками й в такий спосіб напряму управляє ставками на ринку, є найефективнішою в умовах суттєвого профіциту ліквідності банківської системи.

Цей профіцит зберігатиметься ще тривалий час, а тому навряд чи в найближчій перспективі НБУ суттєво модернізуватиме опердизайн. Водночас точкові зміни можливі насамперед у частині допоміжних інструментів.

✅ Про банківські ставки

У 2024 році не очікується суттєвого зниження ставок за строковими гривневими депозитами для населення з огляду на стимули, які НБУ надає банкам, зокрема за рахунок тримісячних депозитних сертифікатів.

Кредитні ж ставки більшою мірою залежать від ситуації з ризиками. НБУ разом з партнерами розробляє стратегію розвитку кредитування, заходи якої будуть націлені на суттєве зменшення премії за ризик у кредитних ставках, насамперед для корпоративного сектору.

✅ Про зовнішні ризики та міжнародну співпрацю

Ключовий зовнішній ризик концентрується в сфері міжнародної підтримки. Рецесійні процеси в глобальній економіці можуть підштовхнути міжнародних партнерів до важкого політичного вибору між підтримкою власної економіки і підтримкою України. Водночас перемога України є найліпшою інвестицією розвинених країн у власну обороноздатність та економіку. Таку ж думку поділяє і МВФ.

Відкриття переговорів щодо набуття членства України в ЄС стало ключовою подією 2023 року, що визначає подальші кроки нашої країни в напрямі євроінтеграції. Важливим пріоритетом у 2024 році залишатиметься також ефективне співробітництво з МВФ, Світовим банком, ЄБРР, іншими міжнародними організаціями. Крім того, триватиме робота, пов'язана з посиленням санкційного тиску на країну-агресора.

Інтерфакс-Україна

Ми змогли суттєво посилити сигнальну функцію облікової ставки - заступник голови НБУ Ніколайчук

Друга частина ексклюзивного інтерв'ю заступника голови Національного банку України Сергія Ніколайчука агентству "Інтерфакс-Україна"

#ГолосНБУ

💡Ключові обговорення експертів НБУ цього тижня стосувалися тем курсової політики, міжнародної допомоги, економічних результатів за минулий рік та прогнозів на майбутнє.

Коротко про все – в дайджесті 👇

🚩 Голова НБУ Андрій Пишний дав інтерв'ю телеканалу "Ми – Україна". Серед тем розмови: міжнародна допомога, програма з МВФ, обмінний курс, ставки за депозитами, кредитування та законопроєкт про мобілізацію, а також виклики минулого року та очікування від 2024 року.

🚩 Про підсумки року для економіки та фінансової системи і прогнози на 2024 рік – у інтерв’ю цьому ж телеканалу розповіла перший заступник Голови НБУ Катерина Рожкова.

🚩 Заступник Голови НБУ Сергій Ніколайчук поспілкувався з інформагентством “Інтерфакс – Україна”.

▪️У першій частині інтерв’ю він розповів про економічні результати та макропрогнози, торговельний дефіцит та курсову динаміку.

▪️У другій частині йшлося про завдання монетарної політики, пріоритети міжнародного напряму та ключові ризики 2024 року.

🚩 Про підсумки минулого року та виклики цього року для банків і фінансової системи загалом говорила директор Департаменту фінансової стабільності НБУ Первін Дадашова в новому подкасті для спільного проєкту Центру економічної стратегії, Вокс Україна і Громадського радіо.

🚩 Керівництво Національного банку зустрілося із представниками компанії Visa. Обговорили інноваційний розвиток платіжної сфери, забезпечення безперервності роботи платіжної інфраструктури та прозорість платежів.

💡Ключові обговорення експертів НБУ цього тижня стосувалися тем курсової політики, міжнародної допомоги, економічних результатів за минулий рік та прогнозів на майбутнє.

Коротко про все – в дайджесті 👇

🚩 Голова НБУ Андрій Пишний дав інтерв'ю телеканалу "Ми – Україна". Серед тем розмови: міжнародна допомога, програма з МВФ, обмінний курс, ставки за депозитами, кредитування та законопроєкт про мобілізацію, а також виклики минулого року та очікування від 2024 року.

🚩 Про підсумки року для економіки та фінансової системи і прогнози на 2024 рік – у інтерв’ю цьому ж телеканалу розповіла перший заступник Голови НБУ Катерина Рожкова.

🚩 Заступник Голови НБУ Сергій Ніколайчук поспілкувався з інформагентством “Інтерфакс – Україна”.

▪️У першій частині інтерв’ю він розповів про економічні результати та макропрогнози, торговельний дефіцит та курсову динаміку.

▪️У другій частині йшлося про завдання монетарної політики, пріоритети міжнародного напряму та ключові ризики 2024 року.

🚩 Про підсумки минулого року та виклики цього року для банків і фінансової системи загалом говорила директор Департаменту фінансової стабільності НБУ Первін Дадашова в новому подкасті для спільного проєкту Центру економічної стратегії, Вокс Україна і Громадського радіо.

🚩 Керівництво Національного банку зустрілося із представниками компанії Visa. Обговорили інноваційний розвиток платіжної сфери, забезпечення безперервності роботи платіжної інфраструктури та прозорість платежів.

{kind=link}

📊 Бізнес третій квартал поспіль позитивно оцінив перспективи свого економічного розвитку, очікуючи на зростання, хоча й дещо нижчими темпами, ділової активності в наступні 12 місяців.

Про це свідчать результати опитування керівників майже 660 компаній у ІV кварталі 2023 року.

Індекс ділових очікувань підприємств (ІДО) становив 101.6% порівняно зі 104.5% у ІІІ кварталі 2023 року.

Зберігаються позитивні очікування щодо обсягів реалізації продукції власного виробництва, інвестиційних видатків на машини, обладнання й інвентар та майбутнього фінансово-економічного стану.

Водночас розвиток підприємств і надалі стримують воєнні дії та їх наслідки. Також посилився вплив нестачі кваліфікованих працівників.

➡️ Детальніше про очікування учасників опитування.

Про це свідчать результати опитування керівників майже 660 компаній у ІV кварталі 2023 року.

Індекс ділових очікувань підприємств (ІДО) становив 101.6% порівняно зі 104.5% у ІІІ кварталі 2023 року.

Зберігаються позитивні очікування щодо обсягів реалізації продукції власного виробництва, інвестиційних видатків на машини, обладнання й інвентар та майбутнього фінансово-економічного стану.

Водночас розвиток підприємств і надалі стримують воєнні дії та їх наслідки. Також посилився вплив нестачі кваліфікованих працівників.

➡️ Детальніше про очікування учасників опитування.

{kind=link}

"Минулий рік відзначився стабілізацією макроекономічної ситуації і пожвавленням економічної активності, поточний – має закріпити і розвинути цей тренд".

Голова НБУ Андрій Пишний у колонці для "24 каналу" називає п’ять ключових викликів 2024 року для центробанку.

1️⃣ Збереження макрофінансової стабільності. Політика НБУ буде і надалі зваженою та послідовною.

2️⃣ Лібералізація ринку. НБУ продовжить крокувати у напрямі пом'якшення валютних обмежень.

3️⃣ Фінансова стабільність і розвиток кредитування. Банки безперервно працюють, ліквідні та капіталізовані, мають достатній запас міцності та нарощують кредитування. До кінця травня має бути фіналізована стратегія розвитку кредитування.

4️⃣ Забезпечення беземісійного фінансування бюджету і успішне виконання програми розширеного фінансування з МВФ. Третій перегляд програми відбудеться уже в лютому.

5️⃣ Посилення санкційного тиску на рф та боротьба з обходом росією встановлених обмежень.

🔗 Детально про кожен пункт читайте тут.

Голова НБУ Андрій Пишний у колонці для "24 каналу" називає п’ять ключових викликів 2024 року для центробанку.

1️⃣ Збереження макрофінансової стабільності. Політика НБУ буде і надалі зваженою та послідовною.

2️⃣ Лібералізація ринку. НБУ продовжить крокувати у напрямі пом'якшення валютних обмежень.

3️⃣ Фінансова стабільність і розвиток кредитування. Банки безперервно працюють, ліквідні та капіталізовані, мають достатній запас міцності та нарощують кредитування. До кінця травня має бути фіналізована стратегія розвитку кредитування.

4️⃣ Забезпечення беземісійного фінансування бюджету і успішне виконання програми розширеного фінансування з МВФ. Третій перегляд програми відбудеться уже в лютому.

5️⃣ Посилення санкційного тиску на рф та боротьба з обходом росією встановлених обмежень.

🔗 Детально про кожен пункт читайте тут.

{kind=link}

💬 "Минулий рік можна впевнено назвати роком посилення санкційного тиску на росію. Це і заборона на російські діаманти та інші товари, що приносять доходи агресору, і обмеження доступу росії до технологій, і постійна комунікація з третіми країнами для протидії обходу санкцій", – підкреслює Дар'я Софіна, начальник управління санкційної політики Департаменту фінансового моніторингу НБУ.

📰 В колонці для NV. Бізнес вона розповідає про ключові рішення в розрізі фінансових обмежень, запроваджені країнами-партнерами у 2023 році (США, країнами ЄС, Великою Британією) та тренди, які вони формують.

Особлива увага – нарощенню зусиль для дотримання санкцій. Наразі фінансові установи з усього світу все більше інвестують у санкційний комплаєнс, калібруючи свої засоби контролю у відповідь на нові обмеження від регуляторів для ефективного управління ризиками, пов’язаними з постійними спробами росії обходити санкції.

💬 "Національний банк залучений до формування та реалізації санкційної політики в Україні. Цей напрям є новою компетенцією для нас, водночас розвивається дуже стрімко, – підкреслює Дар'я Софіна. – Одна з важливих наших ініціатив – постанова про виявлення та документування банками інформації щодо зв’язків клієнтів та їх контрагентів із росією".

🔗 Читайте більше – в колонці:

📰 В колонці для NV. Бізнес вона розповідає про ключові рішення в розрізі фінансових обмежень, запроваджені країнами-партнерами у 2023 році (США, країнами ЄС, Великою Британією) та тренди, які вони формують.

Особлива увага – нарощенню зусиль для дотримання санкцій. Наразі фінансові установи з усього світу все більше інвестують у санкційний комплаєнс, калібруючи свої засоби контролю у відповідь на нові обмеження від регуляторів для ефективного управління ризиками, пов’язаними з постійними спробами росії обходити санкції.

💬 "Національний банк залучений до формування та реалізації санкційної політики в Україні. Цей напрям є новою компетенцією для нас, водночас розвивається дуже стрімко, – підкреслює Дар'я Софіна. – Одна з важливих наших ініціатив – постанова про виявлення та документування банками інформації щодо зв’язків клієнтів та їх контрагентів із росією".

🔗 Читайте більше – в колонці:

NV

Санкції проти російських фінансових установ: Результати 2023 року та прогнози

Країни «санкційної коаліції» доклали багато зусиль для посилення фінансових санкцій проти росії. Що зроблено та що варто зробити ще?