Русал делится на 2 компании. Чистая и грязная.

Предполагаемое распределение ключевых активов между двумя компаниями

РУСАЛ (AL+):

Алюминиевые заводы – Красноярский, Саяногорский, Хакасский, Тайшетский, Богучанский, KUBAL.

Глиноземные заводы – Николаевский, Aughinish, EurAllumina, QAL, Friguia, WINDALCO.

Добывающие активы – Kindia, Dian Dian, BCGI.

Предприятия дивизиона Даунстрим (производство фольги, автомобильных дисков, порошков и проч.)

Новая компания:

Алюминиевые заводы – Братский, Иркутский, Новокузнецкий, Волгоградский, Кандалакшский.

Глиноземные активы – Ачинский, Богословский, Уральский, Пикалевский.

Добывающие активы – Северо-Уральский бокситовый рудник, Боксит Тимана.

#mhm_rual

Предполагаемое распределение ключевых активов между двумя компаниями

РУСАЛ (AL+):

Алюминиевые заводы – Красноярский, Саяногорский, Хакасский, Тайшетский, Богучанский, KUBAL.

Глиноземные заводы – Николаевский, Aughinish, EurAllumina, QAL, Friguia, WINDALCO.

Добывающие активы – Kindia, Dian Dian, BCGI.

Предприятия дивизиона Даунстрим (производство фольги, автомобильных дисков, порошков и проч.)

Новая компания:

Алюминиевые заводы – Братский, Иркутский, Новокузнецкий, Волгоградский, Кандалакшский.

Глиноземные активы – Ачинский, Богословский, Уральский, Пикалевский.

Добывающие активы – Северо-Уральский бокситовый рудник, Боксит Тимана.

#mhm_rual

Хорошие новости от Русала. Вообще при текущих ценах на алюминий (больше 180 к рублей за тонну) - все ещё дёшево. Если уверены, что такие цены будут долго)

РУСАЛ НАМЕРЕН В 2021 Г УВЕЛИЧИТЬ ПРОДАЖИ АЛЮМИНИЯ В РФ И СНГ НА 20%, ДО 1,2 МЛН ТОНН, В 2025 Г - ДО 1,5 МЛН, В 2030 Г - ДО 2 МЛН – ЗАМГЛАВЫ КОМПАНИИ - ПРАЙМ

Доля продукции с высокой добавленной стоимостью (ПДС) в продажах "Русала" в ближайшие два года может вырасти до 60% с 49%, заявил в интервью РИА Новости замгендиректора компании по продажам в России, СНГ и Китае Роман Андрюшин.

По итогам первого квартала доля ПДС в продажах "Русала" выросла до 49% с 47% кварталом ранее.

#mhm_rual

РУСАЛ НАМЕРЕН В 2021 Г УВЕЛИЧИТЬ ПРОДАЖИ АЛЮМИНИЯ В РФ И СНГ НА 20%, ДО 1,2 МЛН ТОНН, В 2025 Г - ДО 1,5 МЛН, В 2030 Г - ДО 2 МЛН – ЗАМГЛАВЫ КОМПАНИИ - ПРАЙМ

Доля продукции с высокой добавленной стоимостью (ПДС) в продажах "Русала" в ближайшие два года может вырасти до 60% с 49%, заявил в интервью РИА Новости замгендиректора компании по продажам в России, СНГ и Китае Роман Андрюшин.

По итогам первого квартала доля ПДС в продажах "Русала" выросла до 49% с 47% кварталом ранее.

#mhm_rual

СДЕЛКА МЕЖДУ РУСАЛОМ И "ДОЧКОЙ" ВСПМО-АВИСМА ПОДПИСАН 22 АПРЕЛЯ, В НЕЕ ЗАЛОЖЕНА ЦЕНА 91 КОП. ЗА АКЦИЮ РУСГИДРО - СУЩФАКТ

РУСАЛ КУПИЛ 4,35% РУСГИДРО У СТРУКТУРЫ ВСМПО-АВИСМА ЗА 17,4 МЛРД РУБ. - РАСКРЫТИЕ

РУСАЛ: ПОКУПКА АКЦИЙ "РУСГИДРО" - ПОРТФЕЛЬНАЯ ИНВЕСТИЦИЯ, РАССЧИТЫВАЕМ НА ДОЛГОСРОЧНЫЙ РОСТ СТОИМОСТИ АКЦИЙ И ДИВИДЕНДЫ

РУСАЛ УДОВЛЕТВОРЕН УРОВНЕМ СОТРУДНИЧЕСТВА С РУСГИДРО, ИНВЕСТИЦИЯ НЕ ИМЕЕТ ЦЕЛИ ВЛИЯТЬ НА УСТОЯВШИЕСЯ ОТНОШЕНИЯ

ИНТЕРФАКС

Интересная ситуация конечно...для Русала краткосрочно негатив. Долгосрочно видимо идёт подготовка к углеродному налогу.

#mhm_rual

РУСАЛ КУПИЛ 4,35% РУСГИДРО У СТРУКТУРЫ ВСМПО-АВИСМА ЗА 17,4 МЛРД РУБ. - РАСКРЫТИЕ

РУСАЛ: ПОКУПКА АКЦИЙ "РУСГИДРО" - ПОРТФЕЛЬНАЯ ИНВЕСТИЦИЯ, РАССЧИТЫВАЕМ НА ДОЛГОСРОЧНЫЙ РОСТ СТОИМОСТИ АКЦИЙ И ДИВИДЕНДЫ

РУСАЛ УДОВЛЕТВОРЕН УРОВНЕМ СОТРУДНИЧЕСТВА С РУСГИДРО, ИНВЕСТИЦИЯ НЕ ИМЕЕТ ЦЕЛИ ВЛИЯТЬ НА УСТОЯВШИЕСЯ ОТНОШЕНИЯ

ИНТЕРФАКС

Интересная ситуация конечно...для Русала краткосрочно негатив. Долгосрочно видимо идёт подготовка к углеродному налогу.

#mhm_rual

Интересный ход Вексельберга.

SUAL ТРЕБУЕТ СОЗЫВА ВОСА РУСАЛА. ПОВЕСТКА - ИЗБРАНИЕ СД РУСАЛА И ДИВИДЕНДЫ

#mhm_rual

SUAL ТРЕБУЕТ СОЗЫВА ВОСА РУСАЛА. ПОВЕСТКА - ИЗБРАНИЕ СД РУСАЛА И ДИВИДЕНДЫ

#mhm_rual

Негатив для Русала и EN+. Хотя понятно, делить теперь становится сложнее с новыми вводными (маржа Al+ будет ниже, чем у "грязных" производств, работающих на внутренний рынок).

""Русал" приостановит разделение активов из-за ввода пошлин на экспорт металлов."

#mhm_rual

""Русал" приостановит разделение активов из-за ввода пошлин на экспорт металлов."

#mhm_rual

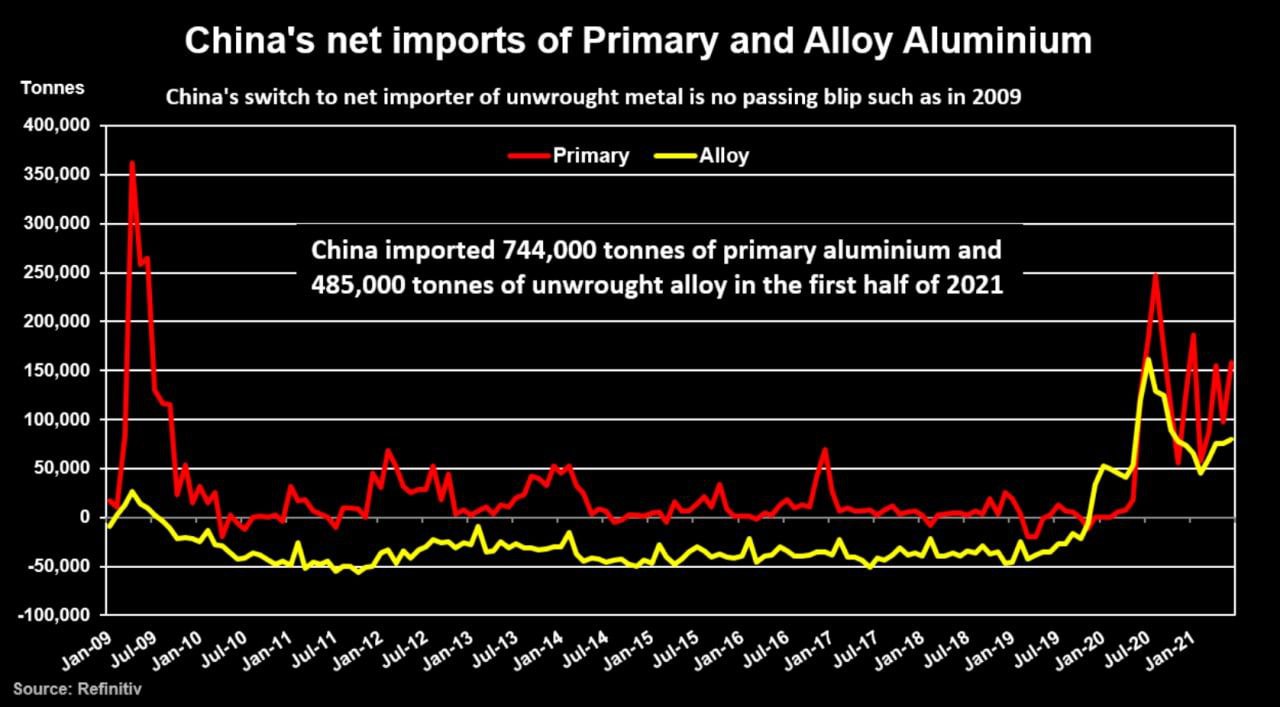

Судя по графику импорта первичного алюминия и сплавов из него Китаем - спрос на продукцию сильный (главное, чтобы не перегрели, как в 2008-2009, тогда цена была 2700-3000 долларов за тонну).

Рисков повторения сценария с металлургами тут поменьше, нижний консенсус у толковых сырьевых трейдеров 2300 долларов за тонну на 2022 год. Сверхмаржа есть у нескольких производителей, которые находятся по себестоимости в нижнем квартиле - один из них Русал и Ен+ соответственно.

#mhm_rual #mhm_enpg

Рисков повторения сценария с металлургами тут поменьше, нижний консенсус у толковых сырьевых трейдеров 2300 долларов за тонну на 2022 год. Сверхмаржа есть у нескольких производителей, которые находятся по себестоимости в нижнем квартиле - один из них Русал и Ен+ соответственно.

#mhm_rual #mhm_enpg

{kind=link}

Вопрос с MSCI уже решён. Но на таком алюминии и решении вопроса ГМК с рыбаками (не путать с рыбками) - 80 рублей не выглядит какой-то заоблачной стоимостью.

"Русал может быть включен в индекс MSCI Russia в ноябре, пассивный приток средств составит порядка $220 млн - "ВТБ Капитал" - ИНТЕРФАКС"

Пассивный приток в 16 млрд рублей это не мало.

#mhm_rual

"Русал может быть включен в индекс MSCI Russia в ноябре, пассивный приток средств составит порядка $220 млн - "ВТБ Капитал" - ИНТЕРФАКС"

Пассивный приток в 16 млрд рублей это не мало.

#mhm_rual

Сегодня собрание акционеров Русала и Феликсыч опять топит через СМИ за дивиденды. Публичная игра или все таки когда нибудь Дерипаска поделиться с обладателем яиц Фаберже? (сд предложил дивиденды не выплачивать).

«С 2018 г. ОК РУСАЛ не выплачивала дивиденды, невзирая на финансовые возможности, благоприятную конъюнктуру рынка алюминия и стабильные дивидендные поступления от «Норильского никеля», — отмечается в сообщении Sual.

По оценкам Sual Partners, начиная с 2019 года Rusal должна была выплатить акционерам $904,5 млн дивидендов. Утвержденная советом директоров компании дивидендная политика предусматривает выплату 15% от «ковенантной EBITDA» (операционная EBITDA + дивиденды, полученные от «Норильского никеля»).

Sual Partners настаивает, чтобы UC Rusal перевела акционерам дивиденды за первое полугодие 2021 года (а именно $289,8 млн) и соблюдала установленные правила дальше. По мнению акционеров, это благоприятно скажется на стоимости Rusal и улучшит ее инвестиционную привлекательность."

#mhm_rual

«С 2018 г. ОК РУСАЛ не выплачивала дивиденды, невзирая на финансовые возможности, благоприятную конъюнктуру рынка алюминия и стабильные дивидендные поступления от «Норильского никеля», — отмечается в сообщении Sual.

По оценкам Sual Partners, начиная с 2019 года Rusal должна была выплатить акционерам $904,5 млн дивидендов. Утвержденная советом директоров компании дивидендная политика предусматривает выплату 15% от «ковенантной EBITDA» (операционная EBITDA + дивиденды, полученные от «Норильского никеля»).

Sual Partners настаивает, чтобы UC Rusal перевела акционерам дивиденды за первое полугодие 2021 года (а именно $289,8 млн) и соблюдала установленные правила дальше. По мнению акционеров, это благоприятно скажется на стоимости Rusal и улучшит ее инвестиционную привлекательность."

#mhm_rual