За традицією ділимось з вами головними підсумками інвесткомітету iPlan.ua

🌍Макро

Реальний ВВП зріс більше ніж оптимістичні очікування - до 4,9%.

Інфляція знизилася краще за очікування до 3,2%.

На ринку праці стабільна ситуація, незначно-до 3,9% зросло безробіття. Другий місяць поспіль зростає реальна зарплата.

Ринок передбачає зниження рівня відсоткової ставки через рік.

Незважаючи на те, що макродані стабільні, наростає невизначеність. Однак волатильність на ринках невисока. Комбінація високого рівня невизначеності та помірного рівня VIX говорить про те, що попереду можливі суттєві коливання.

На думку певних економістів, очікується зниження по всіх класах активів (Investment grade bonds, high yield bonds, ризиковані активи). Волатильність буде наростати.

🇺🇦Україна

Спостерігається незначне зниження курсу долара до рівня 37,7 грн та курсу євро до 40,3 грн.

Вийшов новий інфляційний звіт від НБУ. За очікуваннями, курс долара буде досягати понад 41 грн в наступні 12 міс.

Інфляція впала до рівня 5,3%, що майже дорівнює таргетованому рівню в 5%. Очікування на наступний рік - інфляція не буде такою низькою, та може досягати 10%, з прогнозом повернення до таргетованого рівня у 2025 році.

Рівень безробіття у жовтні зростає, проте в порівнянні з початком війни залишається помірним.

Облікова ставка знижена до 16% з прогнозом зниження до 15-14%.

Розрив у фінансуванні держбюджету у 2023 році складає 12 млрд дол.

ВР ухвалила Держбюджет 2024.

Підвищується прогноз зростання економіки України до 4,9% у 2023 році.

🌱Земля

Початок продажу землі юр.особам та до 10к га з 01.01.2024 поки не скасовано. Проте Всеукраїнська аграрна рада (ВАР) зареєструвала на сайті Президента України петицію «Захистити українське село — відкласти до закінчення війни збільшення максимальної площі с/г землі «в одних руках» зі 100 до 10000 гектарів» з проханням відкласти до закінчення війни +2 роки після впровадження другого етапу земельної реформи.

Ключові показники ринку с/г земель станом на 01.10.23

▪️1,08% земель в обігу від загальної площі сільгоспземель на підконтрольних Україні територіях.

▪️172,8 тис. угод купівлі-продажу сукупною площею понад 380,4 тис. Га

▪️35,79 тис.грн/га середньозважена ціна купівлі-продажу ділянки с/г призначення

▪️99,5% усіх проданих ділянок залишилось в аграрному виробництві.

🏠Нерухомість

Ситуація на ринку первинної нерухомості є стабільною. На ринку вторинної нерухомості спостерігається зниження цін на двокімнатні квартири та підвищення цін на однокімнатні.

Ціни на оренду житла є стабільними після суттєвого підвищення у вересні.

Понад 4 800 українських родин отримало кредит за програмою єОселя на загальну суму 7 млрд грн. «Укрфінжитло» володіє ресурсом на видачу до 10 тис. пільгових кредитів у 2023 році та 12 тис. - у 2024-му.

З листопада 2023 року Sense Bank кредитуватиме громадян по програмі єОселя. Наразі у програми 7 банків партнерів. Ощадбанк залишається лідером програми.

Програма єВідновлення працює вже півроку. За цей час понад 23 тис. родин отримали компенсацію на загальну суму понад 1,8 млрд грн.

🔐Страхування

Світовий ринок страхування. Lloyd's оцінює системний ризик кібератаки на ринок фінансових послуг у $3,5 трлн США, Китай і Японія є трьома країнами, які зазнають найбільших економічних втрат за цей сценарій за п'ять років. Кіберстрахування є зростаючим ринком, який оцінюється в трохи більше ніж 9 млрд дол валових премій у 2022 році, і очікується, що до 2025 року досягне 13-25 млрд доларів.

Нові страхові продукти на українському ринку

▪️СК ARX

мініКАСКО - страховий поліс для будь-яких авто, який передбачає захист від ДТП.

Pro_Vita - страхування від критичних захворювань, яке покриває онкологію.

▪️СК UNIQA

мініКАСКО - захист авто від пошкоджень внаслідок ДТП з іншим учасником.

Валютне каско - Вартість авто фіксується в доларах США і не залежить від коливань курсу валют.

Більше інформації - за посиланням.

Євдокимова Альона, фінансовий планер iPlan.ua

🌍Макро

Реальний ВВП зріс більше ніж оптимістичні очікування - до 4,9%.

Інфляція знизилася краще за очікування до 3,2%.

На ринку праці стабільна ситуація, незначно-до 3,9% зросло безробіття. Другий місяць поспіль зростає реальна зарплата.

Ринок передбачає зниження рівня відсоткової ставки через рік.

Незважаючи на те, що макродані стабільні, наростає невизначеність. Однак волатильність на ринках невисока. Комбінація високого рівня невизначеності та помірного рівня VIX говорить про те, що попереду можливі суттєві коливання.

На думку певних економістів, очікується зниження по всіх класах активів (Investment grade bonds, high yield bonds, ризиковані активи). Волатильність буде наростати.

🇺🇦Україна

Спостерігається незначне зниження курсу долара до рівня 37,7 грн та курсу євро до 40,3 грн.

Вийшов новий інфляційний звіт від НБУ. За очікуваннями, курс долара буде досягати понад 41 грн в наступні 12 міс.

Інфляція впала до рівня 5,3%, що майже дорівнює таргетованому рівню в 5%. Очікування на наступний рік - інфляція не буде такою низькою, та може досягати 10%, з прогнозом повернення до таргетованого рівня у 2025 році.

Рівень безробіття у жовтні зростає, проте в порівнянні з початком війни залишається помірним.

Облікова ставка знижена до 16% з прогнозом зниження до 15-14%.

Розрив у фінансуванні держбюджету у 2023 році складає 12 млрд дол.

ВР ухвалила Держбюджет 2024.

Підвищується прогноз зростання економіки України до 4,9% у 2023 році.

🌱Земля

Початок продажу землі юр.особам та до 10к га з 01.01.2024 поки не скасовано. Проте Всеукраїнська аграрна рада (ВАР) зареєструвала на сайті Президента України петицію «Захистити українське село — відкласти до закінчення війни збільшення максимальної площі с/г землі «в одних руках» зі 100 до 10000 гектарів» з проханням відкласти до закінчення війни +2 роки після впровадження другого етапу земельної реформи.

Ключові показники ринку с/г земель станом на 01.10.23

▪️1,08% земель в обігу від загальної площі сільгоспземель на підконтрольних Україні територіях.

▪️172,8 тис. угод купівлі-продажу сукупною площею понад 380,4 тис. Га

▪️35,79 тис.грн/га середньозважена ціна купівлі-продажу ділянки с/г призначення

▪️99,5% усіх проданих ділянок залишилось в аграрному виробництві.

🏠Нерухомість

Ситуація на ринку первинної нерухомості є стабільною. На ринку вторинної нерухомості спостерігається зниження цін на двокімнатні квартири та підвищення цін на однокімнатні.

Ціни на оренду житла є стабільними після суттєвого підвищення у вересні.

Понад 4 800 українських родин отримало кредит за програмою єОселя на загальну суму 7 млрд грн. «Укрфінжитло» володіє ресурсом на видачу до 10 тис. пільгових кредитів у 2023 році та 12 тис. - у 2024-му.

З листопада 2023 року Sense Bank кредитуватиме громадян по програмі єОселя. Наразі у програми 7 банків партнерів. Ощадбанк залишається лідером програми.

Програма єВідновлення працює вже півроку. За цей час понад 23 тис. родин отримали компенсацію на загальну суму понад 1,8 млрд грн.

🔐Страхування

Світовий ринок страхування. Lloyd's оцінює системний ризик кібератаки на ринок фінансових послуг у $3,5 трлн США, Китай і Японія є трьома країнами, які зазнають найбільших економічних втрат за цей сценарій за п'ять років. Кіберстрахування є зростаючим ринком, який оцінюється в трохи більше ніж 9 млрд дол валових премій у 2022 році, і очікується, що до 2025 року досягне 13-25 млрд доларів.

Нові страхові продукти на українському ринку

▪️СК ARX

мініКАСКО - страховий поліс для будь-яких авто, який передбачає захист від ДТП.

Pro_Vita - страхування від критичних захворювань, яке покриває онкологію.

▪️СК UNIQA

мініКАСКО - захист авто від пошкоджень внаслідок ДТП з іншим учасником.

Валютне каско - Вартість авто фіксується в доларах США і не залежить від коливань курсу валют.

Більше інформації - за посиланням.

Євдокимова Альона, фінансовий планер iPlan.ua

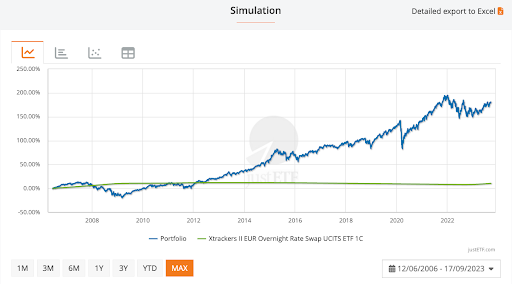

🔥Як можна було перетворити 10 000 євро на 32 673 євро?

Провести стрес-тест своїх ідей для портфеля та оптимізувати розподіл активів пропонує режим моделювання justETF. Цей інструмент дозволяє знайти будь-яку комбінацію ETF, і подивитися, чи добре вони працювали разом раніше.

✅Тест портфелю 60/40: 10 000 євро перетворюються на 28 050 євро

JustETF пропонує класичний портфель акцій/облігацій в пропорції 60/40, який складається з ETF з найдовшими історичними даними:

▪️60% акцій MSCI World (iShares MSCI World ETF (IWRD)

▪️40% євро державні облігації (середньострокові) Lyxor Euro Government Bond ETF (MTXX)

Синя лінія на графіку показує, що 10 000 євро перетворилися на 28 050 євро за 17 років. Це сукупна дохідність 180,5%, або 6,15% у річному вираженні.

✅Тест портфелю 80/20: 10 000 євро перетворюються на 32 673 євро

Для правильного порівняння з портфелем 60/40 використовуються ті самі ETF і дати для історичного моделювання 80/20.

Портфель 80/20 додав 226,7% за 17 років. Початкові інвестиції в розмірі 10 000 євро перетворилися на 32 673 євро. Це на 16% вище, ніж дохідність 60/40. Портфель показав річну дохідність 7,1% порівняно з результатом 60/40 у 6,15%. Однак ризик також істотно зріс. Портфель 80/20 впав на 39%, коли ринок досяг дна. Для порівняння - портфель з 100% світових акцій впав до -51%, тоді як облігації портфеля 60/40 утримали падіння до -26%.

✅Тест портфелю 60/20/20: 10 000 євро перетворюються на 32 210 євро.

Цього разу 20% облігацій змінюються на 20% золота. Це створює портфель 60/20/20 акції/облігації/золото.

Золото принесло річну дохідність 7,52% з ризиком в 17%. Це не менш ризиковано, ніж акції, але здатність золота працювати в різних обставинах робить його корисним диверсифікатором портфеля. Хоча золотий портфель приніс майже таку ж дохідність, як і портфель 80/20, він має набагато кращий показник дохідності на ризик: 0,63 (порівняно з 0,52 для портфеля 80/20).

⁉️Чи отримує інвестор вищезазначені прибутки в майбутньому? На жаль, немає жодних гарантій. Довгострокові дані допомагають виявити поведінку класів активів і можуть використовуватися для оцінки балансу ризику і дохідності в портфелях. Але історичні результати не можуть передбачити завтрашній день. Зокрема, не слід обирати конкретний розподіл активів тільки тому, що він добре себе показав у минулому. Потрібно вибрати його, тому що він має бажані властивості, які можуть знову допомогти інвестору.

🔝Найкращою порадою, якщо ви тільки починаєте є: інвестуйте з обережністю. Дотримуйтеся базового рівня 60/40 і подивіться, як ви відреагуєте на коливання ринку у вашому портфелі. У міру набуття досвіду ви відчуєте, на який ризик ви можете піти. Але по-справжньому ви дізнаєтеся про це тільки під час великої кризи. Ось чому розумно не завищувати рівень ризику занадто сильно, поки ви не відчуєте серйозної турбулентності на ринку.

Повну статтю можна прочитати 👉 тут

Євдокимова Альона, фінансова планерка iPlan.ua

Провести стрес-тест своїх ідей для портфеля та оптимізувати розподіл активів пропонує режим моделювання justETF. Цей інструмент дозволяє знайти будь-яку комбінацію ETF, і подивитися, чи добре вони працювали разом раніше.

✅Тест портфелю 60/40: 10 000 євро перетворюються на 28 050 євро

JustETF пропонує класичний портфель акцій/облігацій в пропорції 60/40, який складається з ETF з найдовшими історичними даними:

▪️60% акцій MSCI World (iShares MSCI World ETF (IWRD)

▪️40% євро державні облігації (середньострокові) Lyxor Euro Government Bond ETF (MTXX)

Синя лінія на графіку показує, що 10 000 євро перетворилися на 28 050 євро за 17 років. Це сукупна дохідність 180,5%, або 6,15% у річному вираженні.

✅Тест портфелю 80/20: 10 000 євро перетворюються на 32 673 євро

Для правильного порівняння з портфелем 60/40 використовуються ті самі ETF і дати для історичного моделювання 80/20.

Портфель 80/20 додав 226,7% за 17 років. Початкові інвестиції в розмірі 10 000 євро перетворилися на 32 673 євро. Це на 16% вище, ніж дохідність 60/40. Портфель показав річну дохідність 7,1% порівняно з результатом 60/40 у 6,15%. Однак ризик також істотно зріс. Портфель 80/20 впав на 39%, коли ринок досяг дна. Для порівняння - портфель з 100% світових акцій впав до -51%, тоді як облігації портфеля 60/40 утримали падіння до -26%.

✅Тест портфелю 60/20/20: 10 000 євро перетворюються на 32 210 євро.

Цього разу 20% облігацій змінюються на 20% золота. Це створює портфель 60/20/20 акції/облігації/золото.

Золото принесло річну дохідність 7,52% з ризиком в 17%. Це не менш ризиковано, ніж акції, але здатність золота працювати в різних обставинах робить його корисним диверсифікатором портфеля. Хоча золотий портфель приніс майже таку ж дохідність, як і портфель 80/20, він має набагато кращий показник дохідності на ризик: 0,63 (порівняно з 0,52 для портфеля 80/20).

⁉️Чи отримує інвестор вищезазначені прибутки в майбутньому? На жаль, немає жодних гарантій. Довгострокові дані допомагають виявити поведінку класів активів і можуть використовуватися для оцінки балансу ризику і дохідності в портфелях. Але історичні результати не можуть передбачити завтрашній день. Зокрема, не слід обирати конкретний розподіл активів тільки тому, що він добре себе показав у минулому. Потрібно вибрати його, тому що він має бажані властивості, які можуть знову допомогти інвестору.

🔝Найкращою порадою, якщо ви тільки починаєте є: інвестуйте з обережністю. Дотримуйтеся базового рівня 60/40 і подивіться, як ви відреагуєте на коливання ринку у вашому портфелі. У міру набуття досвіду ви відчуєте, на який ризик ви можете піти. Але по-справжньому ви дізнаєтеся про це тільки під час великої кризи. Ось чому розумно не завищувати рівень ризику занадто сильно, поки ви не відчуєте серйозної турбулентності на ринку.

Повну статтю можна прочитати 👉 тут

Євдокимова Альона, фінансова планерка iPlan.ua

{kind=link}

Про проактивних та реактивних інвесторів

Пише Сергій Мікулов, партнер в iPlan.ua, автор каналу Балади Економного Лицаря.

===

Сьогодні поговоримо про декілька кейсів поведінки інвесторів в умовах коли змінюються цілі, інвестиційний ландшафт та умови інвестування. Буду описувати два типи поведінки:

- проактивну, з врахуванням альтернатив та можливих змін у картині ризиків та можливостей.

- реактивну, як реакція на звичні обставини, без суттєвих змін в сценарії дій.

🔷 Накопичувальне страхування життя

Після матрацу та депозиту це наступний по віку інвестиційний інструмент в Україні. Його сутність полягає в щорічній сплаті Клієнтом страхових платежів, які розподіляються на 3 складових: комісія агентів, страховий платіж за страхування, накопичувальна сума, яка буде виплачена наприкінці дії страхового поліса.

Пропорція розподілу гнучка : від 100% на комісії за 1-й рік (мотивація агентам приносити платежі Компанії на 20-30 років) до 5-10%/90-95% на користь інших складових в останні роки.

За відсутності альтернатив цей інвестиційний інструмент мав попит, але зараз, коли є ОВДП, інвестиційні фонди та НПФ, він виглядає архаїчно. Та з точки зору гнучкості та вартості є малоефективним для інвестора, який усвідомлює сучасний інвестиційний ландшафт.

По моїм розрахункам комбінація ОВДП + довгострокове ризикове (без накопичування) страхування забезпечить той же самий страховий ефект та зекономить Вам 10-15% капіталу протягом дії договору страхування. Причина різниці : комісії + витрати страхової компанії та податки: 0% по ОВДП та ~10% по страховому полісу.

Приклади поведінки інвестора:

👀 реактивна - проводжувати платити внески накопичувального страхування, які зростають щороку внаслідок інфляції та збільшення віку страхувальника

💪 проактивна поведінка - припинити платити ці внески (старий договір буде діяти в меншому обсязі), укласти звичайний страховий договір без накопичення та інвестувати різницю поміж внесками в ОВДП.

🔷 Зберігання тимчасово вільних коштів

В умовах війни наявність резервного фонду (запас коштів на 6-12 місяців) є критичною. Але в тих самих умовах фокус на кеші, як головному інструменті зберігання є небезпечним та незручним. Частка може бути в кеші, решта в більш безпечних та зручних інструментах. Півроку тому створив компас інвестора (таблицю + відео) користуйтесь.

Приклади поведінки інвестора:

👀 реактивна - раптом щось, беру кеш та вирішую всі проблеми. До тих пір тримаю його вдома (це ж справжній Форд Нокс :), бо банкам не довіряю.

💪 проактивна поведінка - частка грошей в кеші (які не шкода втратити за несприятливих обставин), решта на картках, рахунках, платіжках у тому числі за кордоном. Вивести які на картку чи рахунок в будь-якій країні є питання годин чи доби.

🔷 Зміна життєвих пріоритетів

Розлучення, переїзд в іншу країну, смерть близької людини. Такі зміни суттєво впливають на фінансовий план, складовою частиною якого э фінансові цілі та заощадження.

Приклади поведінки інвестора:

👀 реактивна - традіційний підхід до заощаджень: нерухомість, бізнес, приватні запозичення. Це важко продається чи розподіляються. Фінансова необізнаність партнерів погіршує майнове та психічне становище родини.

💪 проактивна - використання ліквідних інструментів (депозити, ОВДП, ETF), розуміння місць зберігання та структури заощаджень та способів їх використання зроблять подружжя більш фінансово стійким до викликів.

Поводитись реактивно потрібно, коли це рутинна дія. Це економить час та інші ресурси. Але коли Ваші цілі, ресурси, навколишнє середовище змінюється, то краще поводитись проактивно. Місія фінансових планерів iPlan.ua допомагати Клієнтам обирати вірні сценарії поведінки в різних ситуаціях.

Матеріали на які я посилаюсь, створено 2 роки тому. Мова та деякі дані з них вже не є актуальними.

Дані - оновляю, мова - солов'їна із самого початку 🇺🇦)

Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Пише Сергій Мікулов, партнер в iPlan.ua, автор каналу Балади Економного Лицаря.

===

Сьогодні поговоримо про декілька кейсів поведінки інвесторів в умовах коли змінюються цілі, інвестиційний ландшафт та умови інвестування. Буду описувати два типи поведінки:

- проактивну, з врахуванням альтернатив та можливих змін у картині ризиків та можливостей.

- реактивну, як реакція на звичні обставини, без суттєвих змін в сценарії дій.

🔷 Накопичувальне страхування життя

Після матрацу та депозиту це наступний по віку інвестиційний інструмент в Україні. Його сутність полягає в щорічній сплаті Клієнтом страхових платежів, які розподіляються на 3 складових: комісія агентів, страховий платіж за страхування, накопичувальна сума, яка буде виплачена наприкінці дії страхового поліса.

Пропорція розподілу гнучка : від 100% на комісії за 1-й рік (мотивація агентам приносити платежі Компанії на 20-30 років) до 5-10%/90-95% на користь інших складових в останні роки.

За відсутності альтернатив цей інвестиційний інструмент мав попит, але зараз, коли є ОВДП, інвестиційні фонди та НПФ, він виглядає архаїчно. Та з точки зору гнучкості та вартості є малоефективним для інвестора, який усвідомлює сучасний інвестиційний ландшафт.

По моїм розрахункам комбінація ОВДП + довгострокове ризикове (без накопичування) страхування забезпечить той же самий страховий ефект та зекономить Вам 10-15% капіталу протягом дії договору страхування. Причина різниці : комісії + витрати страхової компанії та податки: 0% по ОВДП та ~10% по страховому полісу.

Приклади поведінки інвестора:

👀 реактивна - проводжувати платити внески накопичувального страхування, які зростають щороку внаслідок інфляції та збільшення віку страхувальника

💪 проактивна поведінка - припинити платити ці внески (старий договір буде діяти в меншому обсязі), укласти звичайний страховий договір без накопичення та інвестувати різницю поміж внесками в ОВДП.

🔷 Зберігання тимчасово вільних коштів

В умовах війни наявність резервного фонду (запас коштів на 6-12 місяців) є критичною. Але в тих самих умовах фокус на кеші, як головному інструменті зберігання є небезпечним та незручним. Частка може бути в кеші, решта в більш безпечних та зручних інструментах. Півроку тому створив компас інвестора (таблицю + відео) користуйтесь.

Приклади поведінки інвестора:

👀 реактивна - раптом щось, беру кеш та вирішую всі проблеми. До тих пір тримаю його вдома (це ж справжній Форд Нокс :), бо банкам не довіряю.

💪 проактивна поведінка - частка грошей в кеші (які не шкода втратити за несприятливих обставин), решта на картках, рахунках, платіжках у тому числі за кордоном. Вивести які на картку чи рахунок в будь-якій країні є питання годин чи доби.

🔷 Зміна життєвих пріоритетів

Розлучення, переїзд в іншу країну, смерть близької людини. Такі зміни суттєво впливають на фінансовий план, складовою частиною якого э фінансові цілі та заощадження.

Приклади поведінки інвестора:

👀 реактивна - традіційний підхід до заощаджень: нерухомість, бізнес, приватні запозичення. Це важко продається чи розподіляються. Фінансова необізнаність партнерів погіршує майнове та психічне становище родини.

💪 проактивна - використання ліквідних інструментів (депозити, ОВДП, ETF), розуміння місць зберігання та структури заощаджень та способів їх використання зроблять подружжя більш фінансово стійким до викликів.

Поводитись реактивно потрібно, коли це рутинна дія. Це економить час та інші ресурси. Але коли Ваші цілі, ресурси, навколишнє середовище змінюється, то краще поводитись проактивно. Місія фінансових планерів iPlan.ua допомагати Клієнтам обирати вірні сценарії поведінки в різних ситуаціях.

Матеріали на які я посилаюсь, створено 2 роки тому. Мова та деякі дані з них вже не є актуальними.

Дані - оновляю, мова - солов'їна із самого початку 🇺🇦)

Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}

Пише Артем Ваганов, автор каналу 🇺🇦 Гроші Працюють.

------------

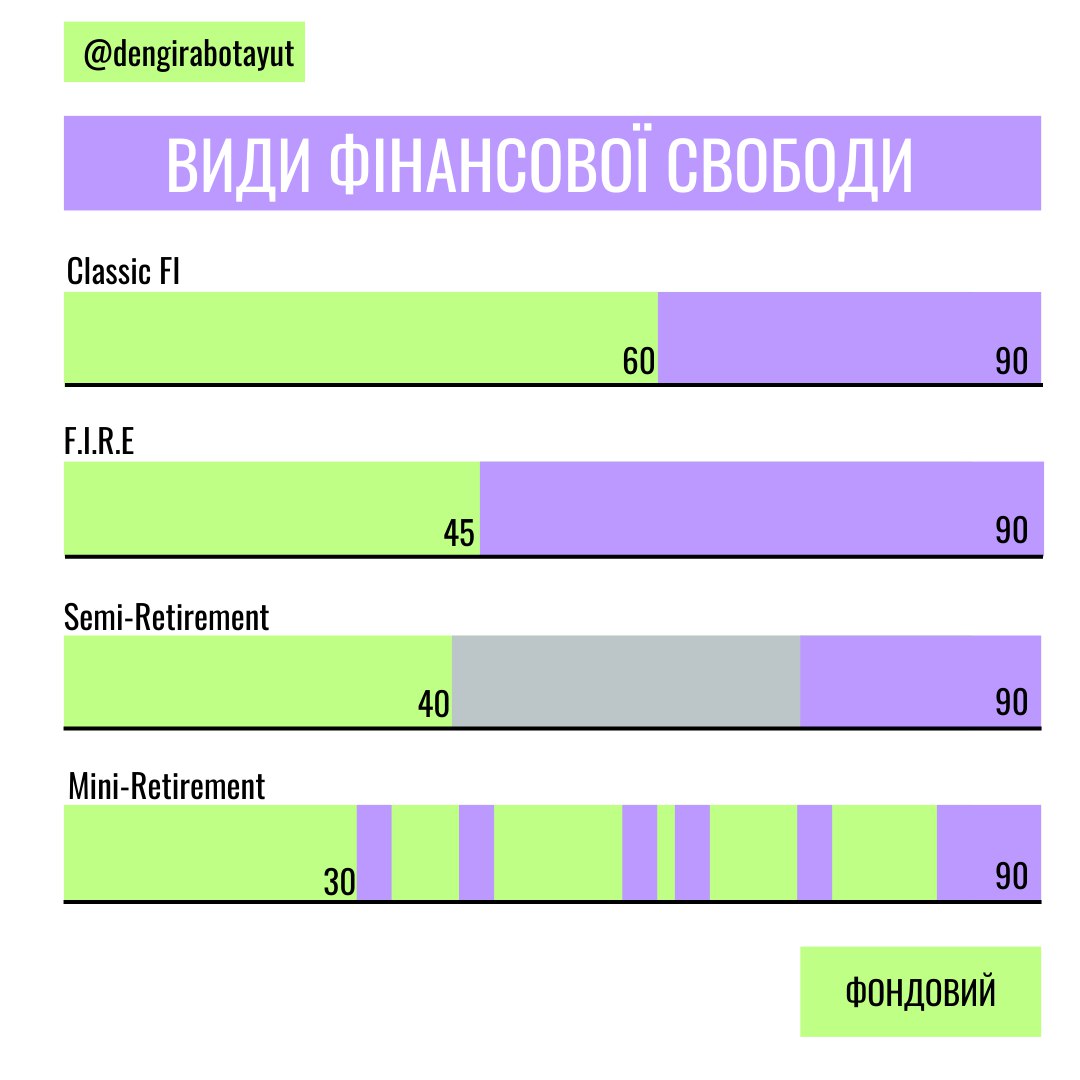

💰 Фінансова свобода. Класичний та альтернативні підходи.

Найзатребуваніший товар (ресурс) в нашому житті - це час. ⏳

Щоденно ми здійснюємо тисячі транзакцій нашого часу, щоб отримати щось натомість - гроші, відносини, емоційний стан, соціальне визнання. 🤝

Хочу, щоб ви подивились на інвестиції під цим кутом. Розберемо плюси та мінуси класичного та альтернативних підходів до фінансової свободи. 💼

🔹Класичний підхід - трудова активність до 60-65 років. Будуємо кар'єру та трансформуємо частину зароблених коштів в інвестиційний капітал. 💹

➕ Плюси:

▪️ Почавши інвестувати з молоду, ми довгий період знаходитимемось в ринку, що сприятиме складному відсотку. Більшу частину нашого капіталу становитимуть накопичені відсотки, а не поповнення. 💰

▪️ Поповнювати рахунок можна невеликими сумами, що не сильно урізає повсякденний комфорт. Під час періоду накопичень ми дозволяємо собі більше витрачати на сьогоднішнє життя. 🛍️

➖Мінуси:

▪️ Життя на капітал наступає, коли енергії, здоров'я та бажання значно менше для чогось нового, ніж в молодому віці. 👴

🔹FIRE (рання пенсія).

Популярний підхід, який передбачає відкладання великої частини доходу, щоб якомога раніше стати фінансово незалежним. 💸

➕ Плюси:

▪️ Ви починаєте жити на пасивний дохід в молодому віці, коли вистачає здоров'я і наснаги на повну насолоджуватись життям.

▪️ Ви почуваєте себе впевнено, володіючи деякою сумою капіталу будучи молодим. 💼

▪️ Якщо зрозумієте, що не хочете рано виходити на пенсію (наприклад, знайшли собі діло по душі), то ваш капітал сильно зросте під впливом складного відсотка. 📈

➖Мінуси:

▪️ На цьому шляху ви можете провалитись в жорсткий фругалізм і забути про теперішній момент (поточний час життя, який вам вже ніхто не поверне). 😔

▪️ Чималу частину вашого капіталу становитимуть ваші поповнення, оскільки вам за 5-10-15 років треба сформувати капітал, який генеруватиме вам дохід решту життя. Чим коротший термін - тим слабше розкриється складний відсоток. 📉

▪️ Мало хто після досягнення FI припиняє генерувати дохід, аж до глибокої старості. Якщо ви продовжуєте працювати, то навіщо було оббирати себе в молодості? Рання пенсія - психологічна установка, якою марять люди, котрим щось не подобається в їх сьогоденні (локація, робота, начальство).

⚠️ Ефективніше вирішити саме стратегічну проблему, а до філософії FIRE підходити зважено, а не намагання втекти від реальності. 🤔

🔹Semi-Retirement

Трохи затюнінгований FIRE. Ви формуєте портфель, і на якомусь етапі здатні частково покривати ваші витрати. 💸 Це дозволяє переключитись з роботи “заради грошей” на щось, що ближче до душі. Або просто можна скоротити кількість днів/годин на вашій основній роботі. ⏰

➕Плюси:

▪️ Раніше маєте певний об'єм вільного часу, ніж в класичному підході.

▪️ Пробуєте реалізуватись в сфері, яка подобається - це може перерости в щось велике та грандіозне. 🚀

➖Мінуси:

▪️ в такому підході або на класичну пенсію виходять пізніше, або поповнюють портфель більшими сумами ніж в класичному підході (не беру до уваги одинокі кейси, коли хоббі приносить значні доходи).

🔹Mini-Retirement

Навіщо виходити на пенсію в старості, якщо її можна розподілити відрізками на всі періоди життя? Підхід передбачає декілька інтервалів відпочинку в різному віці.🔄

➕ Плюси:

▪️ Маєте змогу відпочивати в будь-якому віці, коли вам це важливо, а не відкладати ваші мрії на потім. 💆

➖Мінуси:

▪️ Перерви можуть привести до спаду в кар'єрі та не змозі ефективно конкурувати на ринку. Якщо капіталу недостатньо - працювати доведеться і в поважному віці.

Ці підходи - про баланс часу і його менеджмент протягом життя. Не існує єдиного правильного варіанта, кожен обирає те, що резонує.

Підписатись на мій канал.

------------

💰 Фінансова свобода. Класичний та альтернативні підходи.

Найзатребуваніший товар (ресурс) в нашому житті - це час. ⏳

Щоденно ми здійснюємо тисячі транзакцій нашого часу, щоб отримати щось натомість - гроші, відносини, емоційний стан, соціальне визнання. 🤝

Хочу, щоб ви подивились на інвестиції під цим кутом. Розберемо плюси та мінуси класичного та альтернативних підходів до фінансової свободи. 💼

🔹Класичний підхід - трудова активність до 60-65 років. Будуємо кар'єру та трансформуємо частину зароблених коштів в інвестиційний капітал. 💹

➕ Плюси:

▪️ Почавши інвестувати з молоду, ми довгий період знаходитимемось в ринку, що сприятиме складному відсотку. Більшу частину нашого капіталу становитимуть накопичені відсотки, а не поповнення. 💰

▪️ Поповнювати рахунок можна невеликими сумами, що не сильно урізає повсякденний комфорт. Під час періоду накопичень ми дозволяємо собі більше витрачати на сьогоднішнє життя. 🛍️

➖Мінуси:

▪️ Життя на капітал наступає, коли енергії, здоров'я та бажання значно менше для чогось нового, ніж в молодому віці. 👴

🔹FIRE (рання пенсія).

Популярний підхід, який передбачає відкладання великої частини доходу, щоб якомога раніше стати фінансово незалежним. 💸

➕ Плюси:

▪️ Ви починаєте жити на пасивний дохід в молодому віці, коли вистачає здоров'я і наснаги на повну насолоджуватись життям.

▪️ Ви почуваєте себе впевнено, володіючи деякою сумою капіталу будучи молодим. 💼

▪️ Якщо зрозумієте, що не хочете рано виходити на пенсію (наприклад, знайшли собі діло по душі), то ваш капітал сильно зросте під впливом складного відсотка. 📈

➖Мінуси:

▪️ На цьому шляху ви можете провалитись в жорсткий фругалізм і забути про теперішній момент (поточний час життя, який вам вже ніхто не поверне). 😔

▪️ Чималу частину вашого капіталу становитимуть ваші поповнення, оскільки вам за 5-10-15 років треба сформувати капітал, який генеруватиме вам дохід решту життя. Чим коротший термін - тим слабше розкриється складний відсоток. 📉

▪️ Мало хто після досягнення FI припиняє генерувати дохід, аж до глибокої старості. Якщо ви продовжуєте працювати, то навіщо було оббирати себе в молодості? Рання пенсія - психологічна установка, якою марять люди, котрим щось не подобається в їх сьогоденні (локація, робота, начальство).

⚠️ Ефективніше вирішити саме стратегічну проблему, а до філософії FIRE підходити зважено, а не намагання втекти від реальності. 🤔

🔹Semi-Retirement

Трохи затюнінгований FIRE. Ви формуєте портфель, і на якомусь етапі здатні частково покривати ваші витрати. 💸 Це дозволяє переключитись з роботи “заради грошей” на щось, що ближче до душі. Або просто можна скоротити кількість днів/годин на вашій основній роботі. ⏰

➕Плюси:

▪️ Раніше маєте певний об'єм вільного часу, ніж в класичному підході.

▪️ Пробуєте реалізуватись в сфері, яка подобається - це може перерости в щось велике та грандіозне. 🚀

➖Мінуси:

▪️ в такому підході або на класичну пенсію виходять пізніше, або поповнюють портфель більшими сумами ніж в класичному підході (не беру до уваги одинокі кейси, коли хоббі приносить значні доходи).

🔹Mini-Retirement

Навіщо виходити на пенсію в старості, якщо її можна розподілити відрізками на всі періоди життя? Підхід передбачає декілька інтервалів відпочинку в різному віці.🔄

➕ Плюси:

▪️ Маєте змогу відпочивати в будь-якому віці, коли вам це важливо, а не відкладати ваші мрії на потім. 💆

➖Мінуси:

▪️ Перерви можуть привести до спаду в кар'єрі та не змозі ефективно конкурувати на ринку. Якщо капіталу недостатньо - працювати доведеться і в поважному віці.

Ці підходи - про баланс часу і його менеджмент протягом життя. Не існує єдиного правильного варіанта, кожен обирає те, що резонує.

Підписатись на мій канал.

{kind=link}

Last call на реєстрацію на курс. Але спочатку в нас кілька запитань.

🔹Чи знаєте ви, як скласти індивідуальний фінансовий план?

🔹Чи є у вас джерело пасивного доходу?

🔹Чи розумієте ви, як зберегти гроші в умовах війни та економічних негараздів?

🔹Чи доводилося вам заробляти на біржах Лондона та Нью-Йорка?

Якщо хоча б на одне питання відповідь «ні», то курс «Особисті фінанси та інвестиції для початківців» з Любомиром Остапівим точно для вас.

Запрошуємо вас відвідати 7 живих вебінарів з Q&A-сесіями, щоб за 4 тижні:

✅ мати на руках грамотний план власних прибутків і витрат;

✅ отримати знання про поточну економічну ситуацію;

✅ навчитися інвестувати під час війни;

✅ розуміти, як контролювати та ефективно використовувати свої фінанси;

✅ спокійніше та впевненіше дивитися у завтрашній день.

⏰ Чекаємо вас на курсі! Детальніше про курс за лінком

🔹Чи знаєте ви, як скласти індивідуальний фінансовий план?

🔹Чи є у вас джерело пасивного доходу?

🔹Чи розумієте ви, як зберегти гроші в умовах війни та економічних негараздів?

🔹Чи доводилося вам заробляти на біржах Лондона та Нью-Йорка?

Якщо хоча б на одне питання відповідь «ні», то курс «Особисті фінанси та інвестиції для початківців» з Любомиром Остапівим точно для вас.

Запрошуємо вас відвідати 7 живих вебінарів з Q&A-сесіями, щоб за 4 тижні:

✅ мати на руках грамотний план власних прибутків і витрат;

✅ отримати знання про поточну економічну ситуацію;

✅ навчитися інвестувати під час війни;

✅ розуміти, як контролювати та ефективно використовувати свої фінанси;

✅ спокійніше та впевненіше дивитися у завтрашній день.

⏰ Чекаємо вас на курсі! Детальніше про курс за лінком

Таємничі переваги ETF

Наш постійний гостьовий автор - Сергій Мікулов, партнер в iPlan.ua, співзасновник спільноти iTalks, автор ТГ каналу Балади Економного Лицаря ділиться таємницями ETF, які роблять їх сильніше за попередників - mutual funds.

===

🔹ETF не торгує своїми акціями на ринку

▫️ Акції ETF торгуються на ринку, але керуючий ETF ніколи не продає чи купляє своїх акцій на ринку. Він працює виключно "гуртом" та з авторизованими покупцями (АП) отримуючи або продаючи цінні папери потрібні йому для формування активів відповідно до бенчмаркинг - індексу (орієнтир для ETF для формування структури його активів) в обмін на так звані ETF creation units - партії акцій від 25 до 600т штук.

▫️ Головні гравці на "роздрібному" ринку акцій ETF - індивідуальні та інституціональні інвесторі (банки, брокери, інвест.фонди) та .. авторизовані покупці (АП).

▫️ Така система дистрибуції акцій суттєво знижує операційні витрати ETF на підтримку ринкової ліквідності його акцій на ринку та оптимізує податкове навантаження для учасників таких операцій. Нагадую - в США обмін активів з ETF, звільняється від оподаткування. Щонайменше, поки що).

🔹Чому дохідність ETF не співпадає з індексом?

▫️ Керуючі ETF укладають угоди з оцінщиками активів, для того щоб вони не рідше раз на день давали їм ринкову вартість активів фонду (NAV). Такі оцінщики також можуть давати їм проміжну оцінку протягом торгового дня (кожні 15 сек)

▫️ Оцінка неможлива для активів які торгуються поза ринком, не кожен день або торгуються в інших часових зонах. Наприклад bonds або акції emerging markets.

▫️ Завдяки а) затримкам в часі оцінок та б) різницям в цінах акцій ETF та активах фонду та в) умовам співпраці 👆 АП мають можливість грати на цих різницях. З одного боку це призводить до відхилення результату ETF від бенчмаркинг - індексу, з іншого - наближає NAV вартість активів ETF до ринкової вартості відповідних цінних паперів.

Всі ці особливості роблять ETF більш ефективними та ліквідними ніж їх "попередники" - mutual funds.

Наступного разу поговоримо про уявні страхи та реальні ризики ETF.

Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Наш постійний гостьовий автор - Сергій Мікулов, партнер в iPlan.ua, співзасновник спільноти iTalks, автор ТГ каналу Балади Економного Лицаря ділиться таємницями ETF, які роблять їх сильніше за попередників - mutual funds.

===

🔹ETF не торгує своїми акціями на ринку

▫️ Акції ETF торгуються на ринку, але керуючий ETF ніколи не продає чи купляє своїх акцій на ринку. Він працює виключно "гуртом" та з авторизованими покупцями (АП) отримуючи або продаючи цінні папери потрібні йому для формування активів відповідно до бенчмаркинг - індексу (орієнтир для ETF для формування структури його активів) в обмін на так звані ETF creation units - партії акцій від 25 до 600т штук.

▫️ Головні гравці на "роздрібному" ринку акцій ETF - індивідуальні та інституціональні інвесторі (банки, брокери, інвест.фонди) та .. авторизовані покупці (АП).

▫️ Така система дистрибуції акцій суттєво знижує операційні витрати ETF на підтримку ринкової ліквідності його акцій на ринку та оптимізує податкове навантаження для учасників таких операцій. Нагадую - в США обмін активів з ETF, звільняється від оподаткування. Щонайменше, поки що).

🔹Чому дохідність ETF не співпадає з індексом?

▫️ Керуючі ETF укладають угоди з оцінщиками активів, для того щоб вони не рідше раз на день давали їм ринкову вартість активів фонду (NAV). Такі оцінщики також можуть давати їм проміжну оцінку протягом торгового дня (кожні 15 сек)

▫️ Оцінка неможлива для активів які торгуються поза ринком, не кожен день або торгуються в інших часових зонах. Наприклад bonds або акції emerging markets.

▫️ Завдяки а) затримкам в часі оцінок та б) різницям в цінах акцій ETF та активах фонду та в) умовам співпраці 👆 АП мають можливість грати на цих різницях. З одного боку це призводить до відхилення результату ETF від бенчмаркинг - індексу, з іншого - наближає NAV вартість активів ETF до ринкової вартості відповідних цінних паперів.

Всі ці особливості роблять ETF більш ефективними та ліквідними ніж їх "попередники" - mutual funds.

Наступного разу поговоримо про уявні страхи та реальні ризики ETF.

Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}

#дайджест

🔸Статті та відео

🔹В гостях на Сімейному бюджеті був Тарас Козак. У відео він розповів про облігації, гривню та майбутнє для українських інвесторів.

🔹Сергій Мікулов у своєму дописі розповів про типи інвестора, як вони реагують на зміни в фінансах. Пропонуємо визначити свій тип інвестора та написати в коментарях на каналі Сергія.

🔹Все про бюджет-2024 у статті. Які ключові показники закладено у держбюджеті-2024 та як зміняться витрати порівняно з поточним роком.

🔹На шляху до валютної свободи. Нацбанк зняв усі обмеження на продаж готівкової валюти. Чи знизить це курс гривні в обмінниках дізнайтесь у статті.

🔸Події

🔹Долучайтеся до Kyiv Invest Meetup №22. 7 грудня ми зустрінемося, щоб поговорити про планування фінансового майбутнього для своєї дитини. Придбати квиток та більше деталей про івент за лінком.

🔸Статті та відео

🔹В гостях на Сімейному бюджеті був Тарас Козак. У відео він розповів про облігації, гривню та майбутнє для українських інвесторів.

🔹Сергій Мікулов у своєму дописі розповів про типи інвестора, як вони реагують на зміни в фінансах. Пропонуємо визначити свій тип інвестора та написати в коментарях на каналі Сергія.

🔹Все про бюджет-2024 у статті. Які ключові показники закладено у держбюджеті-2024 та як зміняться витрати порівняно з поточним роком.

🔹На шляху до валютної свободи. Нацбанк зняв усі обмеження на продаж готівкової валюти. Чи знизить це курс гривні в обмінниках дізнайтесь у статті.

🔸Події

🔹Долучайтеся до Kyiv Invest Meetup №22. 7 грудня ми зустрінемося, щоб поговорити про планування фінансового майбутнього для своєї дитини. Придбати квиток та більше деталей про івент за лінком.

🎉Такого ще не було! Kyiv Invest MeetUp Kids #22 цього разу на тему дитячої фінансової грамотності.

Приходьте і ви дізнаєтеся:

▫️Як планувати фінансове майбутнє своєї дитини?

▫️Які методики навчання фін грамотності дітей різного віку?

▫️ Як говорити з дітьми про гроші?

▫️У вас також буде можливість отримати відповіді тренерів, психолога, представника органу державної влади та педагога на панельній дискусії.

Традиційні подарунки та нетворкінг теж буде!

👨👩👧👦Kyiv Invest Meetup Kids

🗓7 грудня, Київ, Unit.City ‼️ Онлайн трансляція теж доступна

Ми віримо: успішне фінансове майбутнє наших дітей починається вже сьогодні. А чи є у вас план?

Долучайтеся до заходу. Реєстрація за лінком.

Ставте 👍 якщо берете участь у цьому заході!

Приходьте і ви дізнаєтеся:

▫️Як планувати фінансове майбутнє своєї дитини?

▫️Які методики навчання фін грамотності дітей різного віку?

▫️ Як говорити з дітьми про гроші?

▫️У вас також буде можливість отримати відповіді тренерів, психолога, представника органу державної влади та педагога на панельній дискусії.

Традиційні подарунки та нетворкінг теж буде!

👨👩👧👦Kyiv Invest Meetup Kids

🗓7 грудня, Київ, Unit.City ‼️ Онлайн трансляція теж доступна

Ми віримо: успішне фінансове майбутнє наших дітей починається вже сьогодні. А чи є у вас план?

Долучайтеся до заходу. Реєстрація за лінком.

Ставте 👍 якщо берете участь у цьому заході!

{kind=link}

Чи так страшний ETF, як його малюють?

Наш постійний гостьовий автор - Сергій Мікулов, партнер в iPlan.ua, співзасновник спільноти iTalks, автор ТГ каналу Балади Економного Лицаря руйнує уявні страхи та реальні ризики про ETF.

===

Сьогодні поговоримо про страхи та ризики ETF. В цьому дописі я визначаю їх таким чином:

🔶 Страхи, це негативні наслідки, обсяг впливу яких ми можемо переоцінювати,

🔷 Ризики - це та небезпека, яка дійсно може мати місце.

🔷 Системний ризик

ETF має загальний ризик всіх інвестиційних інструментів притаманний фондового невизначеності ринку під впливом різноманітних факторів (макроекономічні, геополітичні, технологічні і т.д.). Зниження цього ризику в портфелі досягається за рахунок диверсифікації по класам активам, регіонам.

🔷 Ризик вподобання

▫️ Інвестор "запав" на певний індекс. Індекси, це також маркетингові продукти, завдання яких продавати як можна більше послуг та активів, з ним пов'язаним. Вони можуть налаштовуватись на ідеальні показники прибутковості в минулому, але не факт, що це повториться. Наприклад.

▫️ Подобається керуючий активами фонду? Довгостроково обганяти ринок дуже малоймовірно обганяти ринок. Навіть є дослідження про те, що при виборі менеджера хибно опиратись на його минулі показники прибутковості.

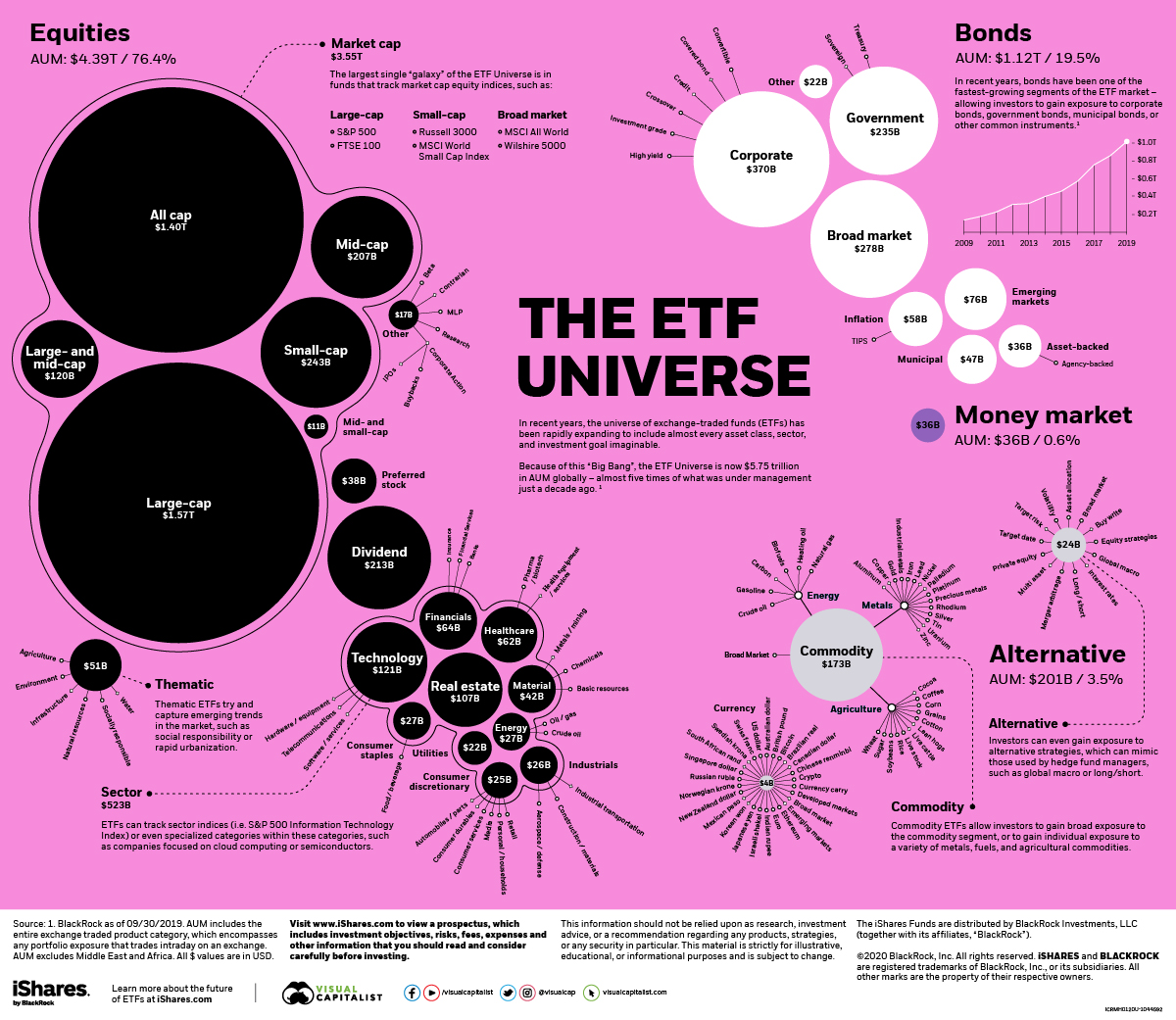

🔷 Ризик нерозуміння

Із всього всесвіту ETF (малюнок додаю) інвестор в погоні за прибутками чи модними трендами обирає екзотичні види ETF, не розуміючи їх підвищених ризиків. Наприклад:

▫️ ETN ETF - це фонди, активи яких є борговими зобов'язаннями їх емітента, зазвичай не покриті заставою. Інвестор в ETN приймає на себе ризик дефолту емітента активів.

▫️ leveraged ETF - ETF, активи якого складаються з похідних інструментів або коротких позицій (боргу за цінні папери). Він зазвичай має довгострокову від'ємну дохідність та великі комісії, бо його стратегія активний трейдинг та інші короткострокові спекуляції коштом інвестора. Наприклад

▫️ Synthetic ETF - такий ETF використовує своп-контракти для відстежування індексу, замість придбання активів, які входять до індексу. Це ще більше зменшує його операційні витрати (які вони є в ETF, розповідав тут), але наражає інвесторів на ризик дефолту контрагентів по своп-контрактах.

▫️ Всі ці типи ETF не є поганими чи добрими, але ми маємо розуміти їх специфічні ризики, коли приймаємо рішення в умовах наявних альтернатив.

🔶 Страх закриття ETF

Щорічно закриваються сотні фондів. Якщо ви не слідкуєте за такими новинами та не встигли продати акції до закриття - нічого страшного! При їх ліквідації активи фонду продаються та їх вартість розподіляється поміж інвесторами фонду через депозитарія. До речі, власники target date ETF щорічно проходять таку процедуру, і нічого - всі живі) Але якщо збанкрутує емітент ETN, тоді це біда!

🔶 Страх гри спекулянтів проти ETF

Якщо комусь захочеться пограти на пониження проти ETF, то він має знати, що ціна акцій ETF пов'язана з активами певного індексу ринку і тоді потрібно грати проти всього індексу, а це вимагає в тисячі разів більшого капіталу.

🔶 Страх "розтринькування" активів ETF

Якщо ETF позичає свої активи іншим в обмін на гроші чи інші необхідні йому активи (для тимчасового покращення ліквідності чи ребалансу), то він бере в заставу ліквідні активи на суму на 2-12% більше ніж позичив. До того ж законодавство обмежує такі позики в певному % від капіталу ETF.

🔶 Страх негативного впливу ETF на ринок

Якщо інвестори будуть купляти акції певного ETF з більшим бажанням, ніж окремі активи, то теоретично може скластися ситуація що ціни на деякі активи будуть залежати від того входять вони до певного ETF чи ні.

Але поки що малоймовірно, тому що ETF займають лише це 4% від світового ринку акцій та 1% - від ринку облігацій.

Напишіть, будь ласка, в коментарях про Ваші страхи та ризики використання ETF.

Примножуй корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Наш постійний гостьовий автор - Сергій Мікулов, партнер в iPlan.ua, співзасновник спільноти iTalks, автор ТГ каналу Балади Економного Лицаря руйнує уявні страхи та реальні ризики про ETF.

===

Сьогодні поговоримо про страхи та ризики ETF. В цьому дописі я визначаю їх таким чином:

🔶 Страхи, це негативні наслідки, обсяг впливу яких ми можемо переоцінювати,

🔷 Ризики - це та небезпека, яка дійсно може мати місце.

🔷 Системний ризик

ETF має загальний ризик всіх інвестиційних інструментів притаманний фондового невизначеності ринку під впливом різноманітних факторів (макроекономічні, геополітичні, технологічні і т.д.). Зниження цього ризику в портфелі досягається за рахунок диверсифікації по класам активам, регіонам.

🔷 Ризик вподобання

▫️ Інвестор "запав" на певний індекс. Індекси, це також маркетингові продукти, завдання яких продавати як можна більше послуг та активів, з ним пов'язаним. Вони можуть налаштовуватись на ідеальні показники прибутковості в минулому, але не факт, що це повториться. Наприклад.

▫️ Подобається керуючий активами фонду? Довгостроково обганяти ринок дуже малоймовірно обганяти ринок. Навіть є дослідження про те, що при виборі менеджера хибно опиратись на його минулі показники прибутковості.

🔷 Ризик нерозуміння

Із всього всесвіту ETF (малюнок додаю) інвестор в погоні за прибутками чи модними трендами обирає екзотичні види ETF, не розуміючи їх підвищених ризиків. Наприклад:

▫️ ETN ETF - це фонди, активи яких є борговими зобов'язаннями їх емітента, зазвичай не покриті заставою. Інвестор в ETN приймає на себе ризик дефолту емітента активів.

▫️ leveraged ETF - ETF, активи якого складаються з похідних інструментів або коротких позицій (боргу за цінні папери). Він зазвичай має довгострокову від'ємну дохідність та великі комісії, бо його стратегія активний трейдинг та інші короткострокові спекуляції коштом інвестора. Наприклад

▫️ Synthetic ETF - такий ETF використовує своп-контракти для відстежування індексу, замість придбання активів, які входять до індексу. Це ще більше зменшує його операційні витрати (які вони є в ETF, розповідав тут), але наражає інвесторів на ризик дефолту контрагентів по своп-контрактах.

▫️ Всі ці типи ETF не є поганими чи добрими, але ми маємо розуміти їх специфічні ризики, коли приймаємо рішення в умовах наявних альтернатив.

🔶 Страх закриття ETF

Щорічно закриваються сотні фондів. Якщо ви не слідкуєте за такими новинами та не встигли продати акції до закриття - нічого страшного! При їх ліквідації активи фонду продаються та їх вартість розподіляється поміж інвесторами фонду через депозитарія. До речі, власники target date ETF щорічно проходять таку процедуру, і нічого - всі живі) Але якщо збанкрутує емітент ETN, тоді це біда!

🔶 Страх гри спекулянтів проти ETF

Якщо комусь захочеться пограти на пониження проти ETF, то він має знати, що ціна акцій ETF пов'язана з активами певного індексу ринку і тоді потрібно грати проти всього індексу, а це вимагає в тисячі разів більшого капіталу.

🔶 Страх "розтринькування" активів ETF

Якщо ETF позичає свої активи іншим в обмін на гроші чи інші необхідні йому активи (для тимчасового покращення ліквідності чи ребалансу), то він бере в заставу ліквідні активи на суму на 2-12% більше ніж позичив. До того ж законодавство обмежує такі позики в певному % від капіталу ETF.

🔶 Страх негативного впливу ETF на ринок

Якщо інвестори будуть купляти акції певного ETF з більшим бажанням, ніж окремі активи, то теоретично може скластися ситуація що ціни на деякі активи будуть залежати від того входять вони до певного ETF чи ні.

Але поки що малоймовірно, тому що ETF займають лише це 4% від світового ринку акцій та 1% - від ринку облігацій.

Напишіть, будь ласка, в коментарях про Ваші страхи та ризики використання ETF.

Примножуй корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}

#дайджест

🔹Інвестують попри війну. Хто та скільки вкладає в Україну серед міжнародного та українського бізнесу? Огляд від інвестаналітика Артема Щербини

🔹Як може змінитись світова економіка. У статті відомий економіст та автор книги "Меагазагрози" Нуріель Рубіні написав про те, які події та як впливатимуть на зміни у світовому порядку.

🔹Високі комісії Wirex 0,003 btc (126 $ ) в день для "сплячих" акаунтів : "If you don’t transact with us for 18 months or longer, ... for crypto balances, the storage fee will be charged per balance at a rate of 0.003 BTC or equivalent per cryptoasset account per day."

🔹Незабаром новорічні свята, найкращим подарунком для рідних може стати фінансове планування їхнього життя. Тому в iPlan.ua розробили сертифікати на пакетну роботу з планером. Переходьте за лінком, щоб дізнатися деталі.

🔹15 грудня о 18:30 проведемо прямий ефір з фінансовим планером iPlan.ua Ларисою Мошківською. Говоритимемо про ETF та відповімо на ваші питання. Долучитися до ефіру можна після повідомлення про початок трансляції.

🔹Інвестують попри війну. Хто та скільки вкладає в Україну серед міжнародного та українського бізнесу? Огляд від інвестаналітика Артема Щербини

🔹Як може змінитись світова економіка. У статті відомий економіст та автор книги "Меагазагрози" Нуріель Рубіні написав про те, які події та як впливатимуть на зміни у світовому порядку.

🔹Високі комісії Wirex 0,003 btc (126 $ ) в день для "сплячих" акаунтів : "If you don’t transact with us for 18 months or longer, ... for crypto balances, the storage fee will be charged per balance at a rate of 0.003 BTC or equivalent per cryptoasset account per day."

🔹Незабаром новорічні свята, найкращим подарунком для рідних може стати фінансове планування їхнього життя. Тому в iPlan.ua розробили сертифікати на пакетну роботу з планером. Переходьте за лінком, щоб дізнатися деталі.

🔹15 грудня о 18:30 проведемо прямий ефір з фінансовим планером iPlan.ua Ларисою Мошківською. Говоритимемо про ETF та відповімо на ваші питання. Долучитися до ефіру можна після повідомлення про початок трансляції.

Підсумки Web Summit 2023

Web Summit у Лісабоні зібрав понад 900 інвесторів, 2600 стартапів і більше 70000 учасників із 160 країн

🇺🇦 Україну представили 25 стартапів та скейлапів у різноманітних сферах: від AI до екології та психології

S.Lab, стартап з розробки екологічного пакування, потрапив до ТОП-10 та представив свій проєкт на головній сцені саміту

🧐 Компанія iPlan у складі партнерок Олександри Грудзевич і Інни Старченко та старшої планерки Оксани Балабан вперше відвідали цю подію

Для нас це неймовірна можливість дізнатись про нові тенденції та познайомитись із талановитими цікавими людьми.

❤️Приємно було почути, що більшість українців знають про iPlan, а ще зустріти на конференції наших клієнтів!

Нотатки на майбутнє

Web Summit - це ідеальне місце, щоб довести: попри війну, Україна є технологічною державою з інноваційними рішеннями та перспективами.

🔥Тож, iPlan долучається до ініціативи - щорічної участі та презентації України у Лісабоні!

А хто був на Web Summit 2023? Поділіться враженнями

Web Summit у Лісабоні зібрав понад 900 інвесторів, 2600 стартапів і більше 70000 учасників із 160 країн

🇺🇦 Україну представили 25 стартапів та скейлапів у різноманітних сферах: від AI до екології та психології

S.Lab, стартап з розробки екологічного пакування, потрапив до ТОП-10 та представив свій проєкт на головній сцені саміту

🧐 Компанія iPlan у складі партнерок Олександри Грудзевич і Інни Старченко та старшої планерки Оксани Балабан вперше відвідали цю подію

Для нас це неймовірна можливість дізнатись про нові тенденції та познайомитись із талановитими цікавими людьми.

❤️Приємно було почути, що більшість українців знають про iPlan, а ще зустріти на конференції наших клієнтів!

Нотатки на майбутнє

Web Summit - це ідеальне місце, щоб довести: попри війну, Україна є технологічною державою з інноваційними рішеннями та перспективами.

🔥Тож, iPlan долучається до ініціативи - щорічної участі та презентації України у Лісабоні!

А хто був на Web Summit 2023? Поділіться враженнями

🏦Національний банк України знизив облікову ставку на 1.в.п. —> до 15%.

📉З 15 грудня також знижено і ставки з розміщення депозитних сертифікатів овернайт - до 15%, за тримісячними депозитними сертифікатами - до 19% і за кредитами рефінансування - до 21%.

🗣Ключові тези із брифінку НБУ:

▪️Інфляція в листопаді знизилася до 5,1%, навіть дещо швидше, ніж очікувалося

▪️Є очікування, що показники інфляції в грудні залишатимуться близькими до поточних рівнів

▪️Адаптація до режиму керованої гнучкості обмінного курсу пройшла успішно

▪️Активна присутність НБУ на валютному ринку зберігатиметься для задоволення структурного попиту та згладжування курсових коливань

▪️У міру формування належних макроекономічних передумов НБУ поступово збільшуватиме гнучкість курсу та посилюватиме його роль як засобу адаптації економіки до зовнішніх та внутрішніх шоків

▪️НБУ й надалі вживатиме заходів для підтримання привабливості гривневих інструментів для заощаджень: депозитів та ОВДП

▪️Попереднє пом’якшення процентної політики привело до помірного зниження номінальних ринкових ставок за гривневими інструментами

🔻середньозважена ставка за строковими депозитами для населення терміном від трьох місяців знизилася у листопаді до 14,7%

🔻дохідність ОВДП на вторинному ринку зменшилася до 16–19,7% залежно від строку погашення

▪️Рівень міжнародних резервів залишається достатнім для підтримання курсової стійкості

▪️На кінець листопада міжнародні резерви НБУ становили близько 39 млрд дол. США.

💲📈Поточний обсяг резервів є суттєво вищим порівняно як з початком цього року, так і періодом до повномасштабного вторгнення росії

🚩Ключовим ризиком для інфляційної динаміки та економічного розвитку залишається перебіг повномасштабної війни

⚠️НБУ припускає, що відчутне зниження безпекових ризиків відбудеться не раніше 2025 року. У разі тривалішого періоду активних бойових дій очікуються додаткові втрати економіки та суттєвіший інфляційний тиск

🚩Нажаль, частково реалізувалися ризики ритмічності надходження зовнішньої фінансової допомоги

🤞Водночас очікується відновлення ритмічності зовнішнього фінансування в найближчий час

🚩Підстави для відновлення монетарного фінансування ("друку" грошей) наразі відсутні

🤏НБУ відзначає високу адаптивність українського бізнесу та громадян до викликів воєнного часу💙💛, що значною мірою нівелює негативні ефекти від реалізації окремих ризиків.

🔜Надалі НБУ готовий гнучко адаптувати процентну політику, враховуючи зміни у балансі ризиків для курсової стійкості та інфляції.

📉З 15 грудня також знижено і ставки з розміщення депозитних сертифікатів овернайт - до 15%, за тримісячними депозитними сертифікатами - до 19% і за кредитами рефінансування - до 21%.

🗣Ключові тези із брифінку НБУ:

▪️Інфляція в листопаді знизилася до 5,1%, навіть дещо швидше, ніж очікувалося

▪️Є очікування, що показники інфляції в грудні залишатимуться близькими до поточних рівнів

▪️Адаптація до режиму керованої гнучкості обмінного курсу пройшла успішно

▪️Активна присутність НБУ на валютному ринку зберігатиметься для задоволення структурного попиту та згладжування курсових коливань

▪️У міру формування належних макроекономічних передумов НБУ поступово збільшуватиме гнучкість курсу та посилюватиме його роль як засобу адаптації економіки до зовнішніх та внутрішніх шоків

▪️НБУ й надалі вживатиме заходів для підтримання привабливості гривневих інструментів для заощаджень: депозитів та ОВДП

▪️Попереднє пом’якшення процентної політики привело до помірного зниження номінальних ринкових ставок за гривневими інструментами

🔻середньозважена ставка за строковими депозитами для населення терміном від трьох місяців знизилася у листопаді до 14,7%

🔻дохідність ОВДП на вторинному ринку зменшилася до 16–19,7% залежно від строку погашення

▪️Рівень міжнародних резервів залишається достатнім для підтримання курсової стійкості

▪️На кінець листопада міжнародні резерви НБУ становили близько 39 млрд дол. США.

💲📈Поточний обсяг резервів є суттєво вищим порівняно як з початком цього року, так і періодом до повномасштабного вторгнення росії

🚩Ключовим ризиком для інфляційної динаміки та економічного розвитку залишається перебіг повномасштабної війни

⚠️НБУ припускає, що відчутне зниження безпекових ризиків відбудеться не раніше 2025 року. У разі тривалішого періоду активних бойових дій очікуються додаткові втрати економіки та суттєвіший інфляційний тиск

🚩Нажаль, частково реалізувалися ризики ритмічності надходження зовнішньої фінансової допомоги

🤞Водночас очікується відновлення ритмічності зовнішнього фінансування в найближчий час

🚩Підстави для відновлення монетарного фінансування ("друку" грошей) наразі відсутні

🤏НБУ відзначає високу адаптивність українського бізнесу та громадян до викликів воєнного часу💙💛, що значною мірою нівелює негативні ефекти від реалізації окремих ризиків.

🔜Надалі НБУ готовий гнучко адаптувати процентну політику, враховуючи зміни у балансі ризиків для курсової стійкості та інфляції.

Привіт! На зв'язку Лариса Мошківська, фінансовий радник Iplan.ua

О 18:30, ми розпочинаємо прямий ефір. Будемо говорити про портфелі для досягнення цілей. Більш детально, розповім про доларовий чи євровий портфель з etf, як обрати?

Питання по темі можна поставити на ефірі голосом або в коментарях до цього посту.

Нагадую, щоб потрапити на ефір: Після того як почнеться ефір, вам прийде повідомлення "Трансляція почалась". Натисніть на цей текст, і ви приєднаєтесь до ефіру.

О 18:30, ми розпочинаємо прямий ефір. Будемо говорити про портфелі для досягнення цілей. Більш детально, розповім про доларовий чи євровий портфель з etf, як обрати?

Питання по темі можна поставити на ефірі голосом або в коментарях до цього посту.

Нагадую, щоб потрапити на ефір: Після того як почнеться ефір, вам прийде повідомлення "Трансляція почалась". Натисніть на цей текст, і ви приєднаєтесь до ефіру.

#дайджест

🔹Нацбанк планує приєднання України до Єдиної зони

платежів в євро SEPA. Детальніше за лінком.

🔹Україна починає перемовини про вступ до ЄС. Як вони відбуватимуться, до чого готуватися бізнесу та які реформи треба провести? Гайд з євроінтеграції

🔹Ви ж не думали, що 2024 рік буде легшим? Ключові прогнози для світу та України

🔹Казначейські облігації США - чи хороша це інвестиція? Розповів у відео Вадим Парньовий, фінансовий планер iPlan.ua.

🔹Нацбанк планує приєднання України до Єдиної зони

платежів в євро SEPA. Детальніше за лінком.

🔹Україна починає перемовини про вступ до ЄС. Як вони відбуватимуться, до чого готуватися бізнесу та які реформи треба провести? Гайд з євроінтеграції

🔹Ви ж не думали, що 2024 рік буде легшим? Ключові прогнози для світу та України

🔹Казначейські облігації США - чи хороша це інвестиція? Розповів у відео Вадим Парньовий, фінансовий планер iPlan.ua.

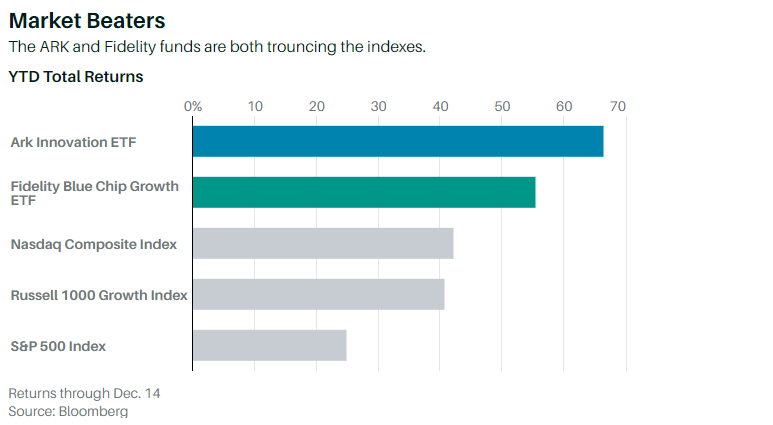

🚀 Innovation ARK від Кеті Вуд прямує до №1, пише Barron`s.

ETF ARKK пройшов шлях від 67% збитків у 2022 році до 66% прибутку в цьому році, значною мірою завдяки своєму найбільшому холдингу Coinbase Global. Акції криптовалютної біржі зросли майже в чотири рази разом з біткоіном. Вуд давно інвестує у Coinbase, яка торгується як ставка на біткойн з використанням кредитного плеча. Це завдало шкоди у 2022 році, коли біткойн впав, але окупилося цього року, коли валюта зросла на 155%. На Coinbase припадає понад 10% активів ARK Innovation. (наступні в розподілі фонду - Roku, UiPath, Tesla, Zoom) Складно не помітити, що найбільші активи ARK є дуже спеціалізованими.

💲Тим, кого зацікавили цифри вище, варто мати на увазі, що втрата 67%, за якою слідують 66% прибутку, все одно залишає інвестора на 50% в мінусі. (Падіння на 67 % перетворило ваші 100$ на 33$. Тепер вам потрібно піднятися на 300 %, щоб повернутися до нуля) .

🏆Майже всі кажуть, що чим більший ризик, тим більша нагорода. І хоча, це може спрацювати для щасливчиків, воно рідко працює для всіх. Що, на мою думку, потрібно, так це ставити себе в позицію “win-win”.

Ніколи не ставте себе в ситуації “win-lose”, якими б привабливими вони не були (як інвестиції в фонд ARKK колись). Збільшити своє багатство в 3 рази, або втратити все - це точно не те, за чим варто йти в інвестиції.

Перебуваючи в режимі “win-win” ми завжди виграємо, просто погоджуємося з меншим рівнем прибутку в порівнянні з сценарієм “win-lose”.

Дуже важко бачити потенційні величезні дохідності в порівнянні зі своїми невеликими поступовими дохідностями та отримувати коментарі від знайомих, кому пощастило (і вони виграли по-крупному).

🥇Постійне нагадування собі про “win-win” позицію дає змогу триматись своєї стратегії та зрештою перемогти на довгостроковому проміжку часу.

Фінансова планерка iPlan.ua Євдокимова Альона

ETF ARKK пройшов шлях від 67% збитків у 2022 році до 66% прибутку в цьому році, значною мірою завдяки своєму найбільшому холдингу Coinbase Global. Акції криптовалютної біржі зросли майже в чотири рази разом з біткоіном. Вуд давно інвестує у Coinbase, яка торгується як ставка на біткойн з використанням кредитного плеча. Це завдало шкоди у 2022 році, коли біткойн впав, але окупилося цього року, коли валюта зросла на 155%. На Coinbase припадає понад 10% активів ARK Innovation. (наступні в розподілі фонду - Roku, UiPath, Tesla, Zoom) Складно не помітити, що найбільші активи ARK є дуже спеціалізованими.

💲Тим, кого зацікавили цифри вище, варто мати на увазі, що втрата 67%, за якою слідують 66% прибутку, все одно залишає інвестора на 50% в мінусі. (Падіння на 67 % перетворило ваші 100$ на 33$. Тепер вам потрібно піднятися на 300 %, щоб повернутися до нуля) .

🏆Майже всі кажуть, що чим більший ризик, тим більша нагорода. І хоча, це може спрацювати для щасливчиків, воно рідко працює для всіх. Що, на мою думку, потрібно, так це ставити себе в позицію “win-win”.

Ніколи не ставте себе в ситуації “win-lose”, якими б привабливими вони не були (як інвестиції в фонд ARKK колись). Збільшити своє багатство в 3 рази, або втратити все - це точно не те, за чим варто йти в інвестиції.

Перебуваючи в режимі “win-win” ми завжди виграємо, просто погоджуємося з меншим рівнем прибутку в порівнянні з сценарієм “win-lose”.

Дуже важко бачити потенційні величезні дохідності в порівнянні зі своїми невеликими поступовими дохідностями та отримувати коментарі від знайомих, кому пощастило (і вони виграли по-крупному).

🥇Постійне нагадування собі про “win-win” позицію дає змогу триматись своєї стратегії та зрештою перемогти на довгостроковому проміжку часу.

Фінансова планерка iPlan.ua Євдокимова Альона

{kind=link}

Forwarded from Гроші працюють 🇺🇦

Please open Telegram to view this post

VIEW IN TELEGRAM

Нарешті 💼 портфель 📈 зростає!

Пише Сергій Мікулов, партнер в iPlan.ua, співзасновник спільноти iTalks, автор каналу Балади Економного Лицаря

===

Радію за себе та за всіх вас)! Але будь які крайні емоції, це загроза для раціональних рішень тому давайте розбиратися чому це відбулося, що робити та до чого бути готовим.

🔹Причини зростання ринків

Зміна настроїв ФРС США щодо напрямку зміни відсоткової ставки внаслідок наближення інфляції до цільового рівня 2%. Тож третій раз поспіль ставка лишається без змін, та вже починають обговорювати її зменшення.

🔹До чого це може призвести ?

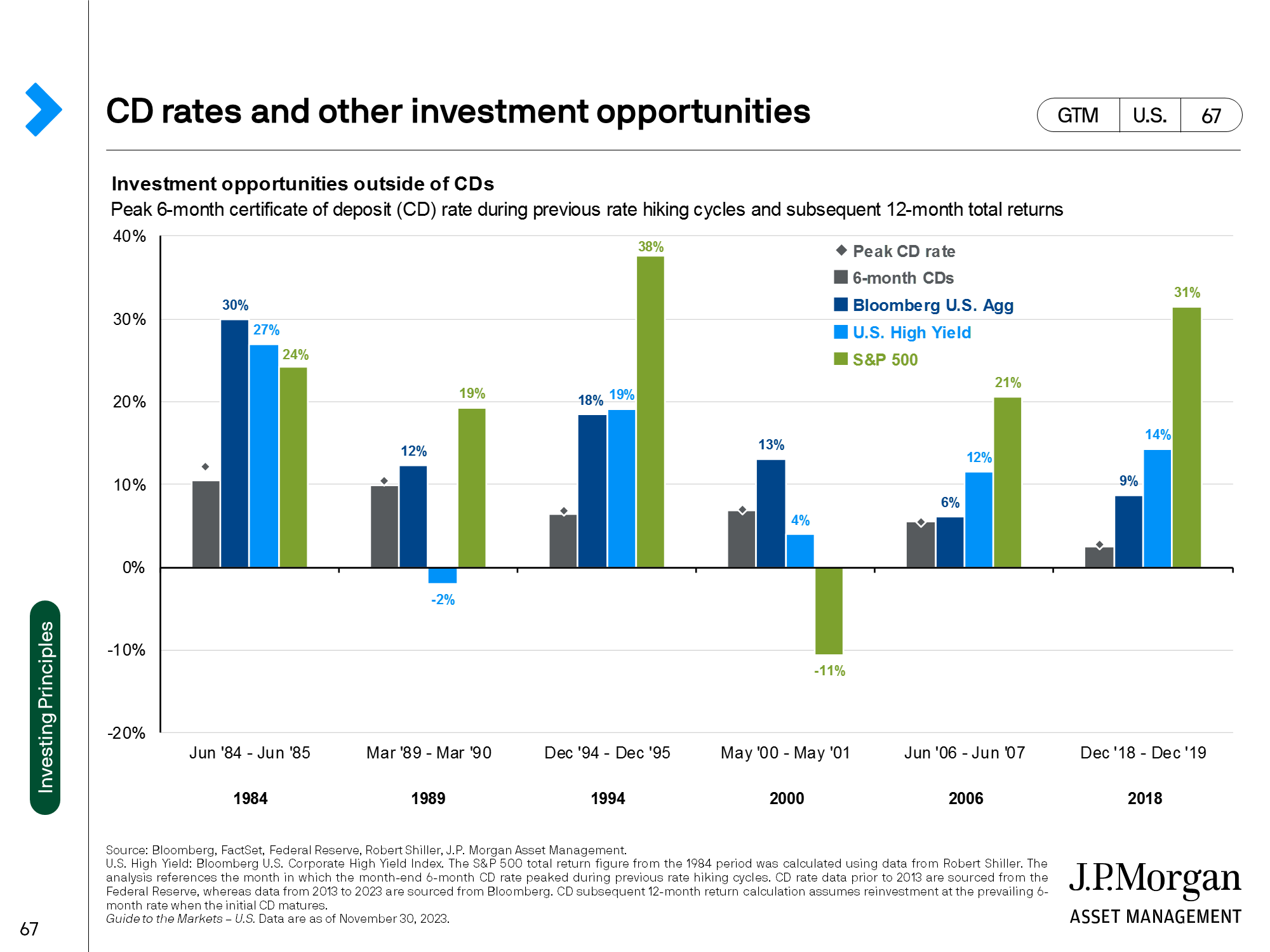

В минулому ціни на основні класи активів в таких ситуаціях зростали (додаю малюнок нижче).

Але зараз в грі пара потужних нових факторів: геополітична напруженість, великий державний борг США, збільшений (з 2020р) запас усіляких облігаційних активів на балансі ФРС, що може заколихати ринок в різні боки.

В таких умовах маневр ФРС обмежений: знижувати ставки - друкувати гроші, яких і так багато збільшувати - душити економіку, яка ледве не потрапила в рецесію.

Тому маємо йти по лезу бритви та бути готовим до різних сценаріїв.

🔹 Готовність до різних сценарієв

⬆️ Ставка знову зростає?

Щось пішло не так (тьху х 3): ескалація конфлікту в Гайані, розкол суспільства на фоні виборів 2024, нечувані морози, здорожчення нафти та т.і. Інфляція - знову догори. Ринок: Ціни на довгострокові облігації знову "в підлогу", індекси акцій - корекція.

⬇️ Ставка знижується?

Тут все легко - як на малюнку, але можливо більш повільними темпами.

↔️ Ставка не знижується?

Всі чекали кращого, і ось знову - щось з цінами або зайнятістю застрягло(Звикаємо жити з високими ставками та низькими дохідностями, бо старі дешеві кредити закінчуються, починаються дорогі, виникають дефолти, заставні активи знецінюються, споживання падає, ціни та інфляція також і нарешті такі відбувається зменшення ставок. Але ціною банкрутств та безробіття. Ринок - акції та корпоративні облігації поводять себе як і економіка, treasuries - короткі краще, бо потрібно "кудись бігти", довгострокові майже без змін.

🔹 Що варто уваги інвестора

▫️ Перевірити довгостроковий портфель

Він має бути складений відповідно до Вашого ризик-профілю та стратегії. Якщо немає, то почніть з цього відео

▫️ Вийти з кешу

Мається на увазі, з яким ви чекали на чергове дно. Побачити наступне дно, можна лише з наступної гори)

Довгострокові облігації за місяць відштовхнулись від історичного мінімуму на 5-10%. Якщо Ваш кеш лежав на ІВ, то такі % він не заробив і за рік. Лячно одразу все заводити на ринок? Робить це щотижня, щомісяця.

▫️ Ребалансувати портфель

Докупляти акції / облігації до % пропорції, як Ви це планували при створенні портфеля. Коли докупляти? Коли з'являються гроші. Відео від Любомира як це робити.

▫️ Визнати невизначеність та заспокоїтись

Не купили на мінімумах? Все одне купили дешевше ніж купите в майбутньому!

Знову все падає або не зростає ? Не всі на ринку довгострокові інвестори, більшість - гравці, вони зафіксували спекулятивний прибуток та чекають наступних новин!

Хочеться і Вам почекати? Ок, тільки разом із Вашим везінням та фінансовою свободою)

▫️ Не заспокоїлись?

Гляньте це відео від iPlan Talks про психологічні пастки інвесторів та знайдіть 5 відмінностей) 🔎 Шукайте більше корисних відео від спільноти iPlan Talks за посиланням.

😎Мені незабаром на фінансову свободу, по віку та капіталу) Тому останні 2 роки я роблю портфель більш консервативним - додаю облігацій та облігаційних ETF з різними термінами погашення. Але мені емоційно було важкувато їх докупляти на падаючому ринку. Закидав у 2023р гроші на ІВ, а портфель навпаки зменшувався( Тоді я собі уявив, що це "шухляда", яку я наповнюю 🥫певними "консервами". Відпустило) Зараз переглядаю "шухляду" та радію, що я це купив подешевше та гарного року "врожаю".

Поділіться, будь ласка, в коментарях вашим сценарієм дій та розвитком подій)

Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

Пише Сергій Мікулов, партнер в iPlan.ua, співзасновник спільноти iTalks, автор каналу Балади Економного Лицаря

===

Радію за себе та за всіх вас)! Але будь які крайні емоції, це загроза для раціональних рішень тому давайте розбиратися чому це відбулося, що робити та до чого бути готовим.

🔹Причини зростання ринків

Зміна настроїв ФРС США щодо напрямку зміни відсоткової ставки внаслідок наближення інфляції до цільового рівня 2%. Тож третій раз поспіль ставка лишається без змін, та вже починають обговорювати її зменшення.

🔹До чого це може призвести ?

В минулому ціни на основні класи активів в таких ситуаціях зростали (додаю малюнок нижче).

Але зараз в грі пара потужних нових факторів: геополітична напруженість, великий державний борг США, збільшений (з 2020р) запас усіляких облігаційних активів на балансі ФРС, що може заколихати ринок в різні боки.

В таких умовах маневр ФРС обмежений: знижувати ставки - друкувати гроші, яких і так багато збільшувати - душити економіку, яка ледве не потрапила в рецесію.

Тому маємо йти по лезу бритви та бути готовим до різних сценаріїв.

🔹 Готовність до різних сценарієв

⬆️ Ставка знову зростає?

Щось пішло не так (тьху х 3): ескалація конфлікту в Гайані, розкол суспільства на фоні виборів 2024, нечувані морози, здорожчення нафти та т.і. Інфляція - знову догори. Ринок: Ціни на довгострокові облігації знову "в підлогу", індекси акцій - корекція.

⬇️ Ставка знижується?

Тут все легко - як на малюнку, але можливо більш повільними темпами.

↔️ Ставка не знижується?

Всі чекали кращого, і ось знову - щось з цінами або зайнятістю застрягло(Звикаємо жити з високими ставками та низькими дохідностями, бо старі дешеві кредити закінчуються, починаються дорогі, виникають дефолти, заставні активи знецінюються, споживання падає, ціни та інфляція також і нарешті такі відбувається зменшення ставок. Але ціною банкрутств та безробіття. Ринок - акції та корпоративні облігації поводять себе як і економіка, treasuries - короткі краще, бо потрібно "кудись бігти", довгострокові майже без змін.

🔹 Що варто уваги інвестора

▫️ Перевірити довгостроковий портфель

Він має бути складений відповідно до Вашого ризик-профілю та стратегії. Якщо немає, то почніть з цього відео

▫️ Вийти з кешу

Мається на увазі, з яким ви чекали на чергове дно. Побачити наступне дно, можна лише з наступної гори)

Довгострокові облігації за місяць відштовхнулись від історичного мінімуму на 5-10%. Якщо Ваш кеш лежав на ІВ, то такі % він не заробив і за рік. Лячно одразу все заводити на ринок? Робить це щотижня, щомісяця.

▫️ Ребалансувати портфель

Докупляти акції / облігації до % пропорції, як Ви це планували при створенні портфеля. Коли докупляти? Коли з'являються гроші. Відео від Любомира як це робити.

▫️ Визнати невизначеність та заспокоїтись

Не купили на мінімумах? Все одне купили дешевше ніж купите в майбутньому!

Знову все падає або не зростає ? Не всі на ринку довгострокові інвестори, більшість - гравці, вони зафіксували спекулятивний прибуток та чекають наступних новин!

Хочеться і Вам почекати? Ок, тільки разом із Вашим везінням та фінансовою свободою)

▫️ Не заспокоїлись?

Гляньте це відео від iPlan Talks про психологічні пастки інвесторів та знайдіть 5 відмінностей) 🔎 Шукайте більше корисних відео від спільноти iPlan Talks за посиланням.

😎Мені незабаром на фінансову свободу, по віку та капіталу) Тому останні 2 роки я роблю портфель більш консервативним - додаю облігацій та облігаційних ETF з різними термінами погашення. Але мені емоційно було важкувато їх докупляти на падаючому ринку. Закидав у 2023р гроші на ІВ, а портфель навпаки зменшувався( Тоді я собі уявив, що це "шухляда", яку я наповнюю 🥫певними "консервами". Відпустило) Зараз переглядаю "шухляду" та радію, що я це купив подешевше та гарного року "врожаю".

Поділіться, будь ласка, в коментарях вашим сценарієм дій та розвитком подій)

Примножуйте корисне - діліться ним!

Телеграм | Ютуб | Спільнота iTalks

{kind=link}