📝 Детали IPO Совкомбанка

В последнее время основная часть новостного фона идет с заголовками IPO, SPO, доп. эмиссия... Это позитивно, значит наш рынок продолжает жить и развиваться, несмотря на все геополитические преграды. Новые эмитенты на Мосбирже позволят нам лучше диверсифицировать портфели без дополнительных инфраструктурных рисков, связанных с покупкой акций зарубежных компаний.

Сегодня Совкомбанк опубликовал детали первичного размещения, которые для вас и разберу.

⏳ Срок подачи заявки на участие установлен в диапазоне с 1 по 14 декабря 2023 года.

📊 Цена размещения составит от 10,5 до 11,5 руб., что предполагает капитализацию от 200 до 219 млрд руб. По мультипликатору P/E (2023) это уровень 2,2х - 2,4х. Оценку по мультипликатору P/B мы подробнее разобрали во вчерашнем посте с анализом результатов за 9 месяцев текущего года.

📈 В рамках первичного размещения банк планирует привлечь около 10 млрд руб., что эквивалентно 5% от всего объема акций. Размещение пройдет за счет доп. эмиссии, это фактически означает, что привлеченные средства пойдут напрямую в компанию (cash-in). В перспективе эти деньги планируется использовать для развития бизнеса.

🧐 По данным из пресс-релиза, уже проявили интерес к участию многие институциональные инвесторы в объеме 50% от планируемого размещения. С учетом такого спроса, аллокация может быть не очень высокой, поэтому стоит следить за комментариями брокеров в период сбора заявок. Возможно придется ставить заявку на бОльшее количество акций, чтобы получить желаемую долю, в случае, если удовлетворят менее 100%. Часто такая информация появляется в СМИ до момента размещения.

Акции Совкомбанка были включены в первый уровень листинга Мосбиржи с тикером SVCB. Один лот будет содержать 100 акций.

✔️ Все действующие акционеры не смогут продавать свои акции в течение 180 дней с момента размещения. Также на первые 30 дней торгов будет будет запущен механизм поддержания цены акции. Это позволит избежать спекулятивного влияния на котировки после IPO.

📌 Резюмируя все вышесказанное, цена размещения вполне комфортная, на мой взгляд, P/E = 2,2, P/B = 1. При этом, бизнес демонстрирует не только высокие темпы роста (за 10 лет акционерный капитал вырос в 17 раз), но и отличную рентабельность (средний ROE за 10 лет составил 36%). Группа неплохо диверсифицирована и продолжает наращивать свое присутствие в нефинансовом секторе, в том числе через сделки M&A. Всего за 10 лет было проведено реализовано 25 сделок слияния и поглощения, многие из которых стали базой для запуска новых сегментов бизнеса. Продолжаем следить за новостями компании, а я ее добавляю в свой вотч-лист для дальнейшего анализа и, возможно, участия.

#SVCB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В последнее время основная часть новостного фона идет с заголовками IPO, SPO, доп. эмиссия... Это позитивно, значит наш рынок продолжает жить и развиваться, несмотря на все геополитические преграды. Новые эмитенты на Мосбирже позволят нам лучше диверсифицировать портфели без дополнительных инфраструктурных рисков, связанных с покупкой акций зарубежных компаний.

Сегодня Совкомбанк опубликовал детали первичного размещения, которые для вас и разберу.

⏳ Срок подачи заявки на участие установлен в диапазоне с 1 по 14 декабря 2023 года.

📊 Цена размещения составит от 10,5 до 11,5 руб., что предполагает капитализацию от 200 до 219 млрд руб. По мультипликатору P/E (2023) это уровень 2,2х - 2,4х. Оценку по мультипликатору P/B мы подробнее разобрали во вчерашнем посте с анализом результатов за 9 месяцев текущего года.

📈 В рамках первичного размещения банк планирует привлечь около 10 млрд руб., что эквивалентно 5% от всего объема акций. Размещение пройдет за счет доп. эмиссии, это фактически означает, что привлеченные средства пойдут напрямую в компанию (cash-in). В перспективе эти деньги планируется использовать для развития бизнеса.

🧐 По данным из пресс-релиза, уже проявили интерес к участию многие институциональные инвесторы в объеме 50% от планируемого размещения. С учетом такого спроса, аллокация может быть не очень высокой, поэтому стоит следить за комментариями брокеров в период сбора заявок. Возможно придется ставить заявку на бОльшее количество акций, чтобы получить желаемую долю, в случае, если удовлетворят менее 100%. Часто такая информация появляется в СМИ до момента размещения.

Акции Совкомбанка были включены в первый уровень листинга Мосбиржи с тикером SVCB. Один лот будет содержать 100 акций.

✔️ Все действующие акционеры не смогут продавать свои акции в течение 180 дней с момента размещения. Также на первые 30 дней торгов будет будет запущен механизм поддержания цены акции. Это позволит избежать спекулятивного влияния на котировки после IPO.

📌 Резюмируя все вышесказанное, цена размещения вполне комфортная, на мой взгляд, P/E = 2,2, P/B = 1. При этом, бизнес демонстрирует не только высокие темпы роста (за 10 лет акционерный капитал вырос в 17 раз), но и отличную рентабельность (средний ROE за 10 лет составил 36%). Группа неплохо диверсифицирована и продолжает наращивать свое присутствие в нефинансовом секторе, в том числе через сделки M&A. Всего за 10 лет было проведено реализовано 25 сделок слияния и поглощения, многие из которых стали базой для запуска новых сегментов бизнеса. Продолжаем следить за новостями компании, а я ее добавляю в свой вотч-лист для дальнейшего анализа и, возможно, участия.

#SVCB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 IPO, редомициляция, ключевая ставка, нерезиденты и другие события текущей недели

📈 Одним из главных событий недели стало IPO Совкомбанка #SVCB. Компания выходила на биржу с 20% дисконтом к своей более-менее справедливой оценке для текущих условий, о чем говорил и сам менеджмент на встрече. Вчера акции эмитента давали такую доходность за 1 день, чем я решил воспользоваться и зафиксировал всю позицию, что приобрел. Напомню, все мои сделки в режиме онлайн доступны в нашем клубе.

Доля была относительно небольшая из-за низкой аллокации, поэтому решил, что долгосрочно еще рынок даст хорошие цены для возврата этого актива в портфель. По статистике, которую я приводил на вебинаре по разбору всех первичных размещений на нашем рынке с 2020 года, мы видели, что иногда лучше сразу зафиксировать прибыль и подождать отката, он случается достаточно часто.

🇷🇺 Второй важной новостью стало утверждение на ГОСА редомициляции Эталона #ETLN. Я его удачно прикупил 7 декабря, о чем писал в клубе. Идея за неделю принесла почти 9% доходности. Это, кстати, первая ГДР, которую сознательно включил в свой портфель. По остальным компаниям жду появления российских акций на бирже и только после этого планирую покупать.

🏦 ЦБ на заседании в пятницу поднял ключевую ставку до 16%. Дальше все будет зависеть от динамики инфляции, если рост замедлится или остановится, то есть шанс, что текущий уровень ставок будет максимальным. Если это так, то стоит обратить внимание на длинные облигации с постоянным купоном, которые могут дать неплохую доходность в случае начала цикла снижения ставок. Но я бы не рассчитывал, что этот "спуск" будет быстрым, он скорее всего растянется минимум на пару лет.

📊 Индекс Мосбиржи держит удар, быки не торопятся сдавать рубеж в 3000 пунктов. Тем не менее, если все-таки этот уровень будет взят, то коррекция может быть достаточно глубокой. Если смотреть по ТА (тех. анализу), то у нас рисуется двойная вершина на дневном таймфрейме и на недельном. Эта фигура является разворотной. Не стоит все продавать и бежать, просто немного кэша в виде коротких облигаций или фондов ликвидности сейчас точно будет не лишними, на мой взгляд.

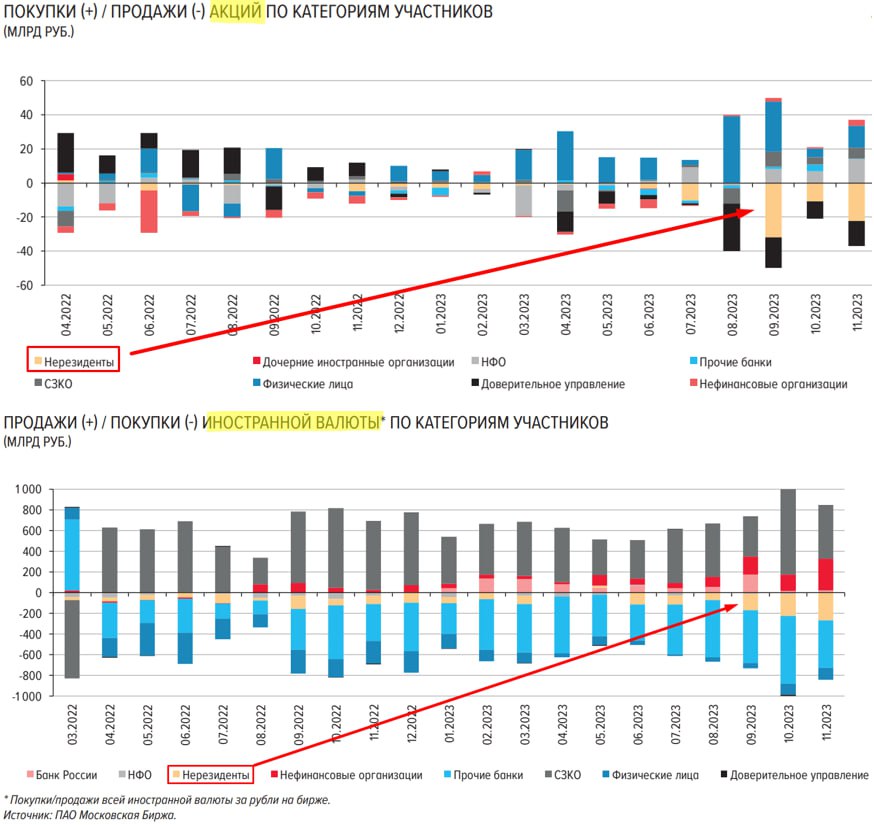

📉 С сентября наш фондовый рынок перестал расти, как оказалось, именно в этот период подключились к продажам акций нерезиденты. И до сих пор основное давление оказывают они, а физики наоборот, продолжают активно докупать активы. Доля нерезидентов может быть существенной, что и является главным риском для возможного начала более глубокой коррекции, о чем писал выше.

📈 Доллар #USDRUB закрепился на отметке в 90 руб. Ниже его не пускают те же самые нерезиденты, которые увеличили спрос на валюту после начала активной продажи акций РФ. Рули им не особо нужны, поэтому они их сразу конвертируют в доллары. Ну и я еще подключился к покупкам ниже 90 руб., тоже не даю курсу сильно упасть.

💼 Пользуясь случаем, уже завтра (17.12) проведу в закрытом клубе большой вебинар с разбором собственной инвестиционной стратегии на 2024 год. Расскажу, на какие активы делаю ставку и почему, а также подведу итоги стратегии на 2023 год. Будет интересно, присоединяйтесь. В публичном доступе этого вебинара и его записи не будет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Одним из главных событий недели стало IPO Совкомбанка #SVCB. Компания выходила на биржу с 20% дисконтом к своей более-менее справедливой оценке для текущих условий, о чем говорил и сам менеджмент на встрече. Вчера акции эмитента давали такую доходность за 1 день, чем я решил воспользоваться и зафиксировал всю позицию, что приобрел. Напомню, все мои сделки в режиме онлайн доступны в нашем клубе.

Доля была относительно небольшая из-за низкой аллокации, поэтому решил, что долгосрочно еще рынок даст хорошие цены для возврата этого актива в портфель. По статистике, которую я приводил на вебинаре по разбору всех первичных размещений на нашем рынке с 2020 года, мы видели, что иногда лучше сразу зафиксировать прибыль и подождать отката, он случается достаточно часто.

🇷🇺 Второй важной новостью стало утверждение на ГОСА редомициляции Эталона #ETLN. Я его удачно прикупил 7 декабря, о чем писал в клубе. Идея за неделю принесла почти 9% доходности. Это, кстати, первая ГДР, которую сознательно включил в свой портфель. По остальным компаниям жду появления российских акций на бирже и только после этого планирую покупать.

🏦 ЦБ на заседании в пятницу поднял ключевую ставку до 16%. Дальше все будет зависеть от динамики инфляции, если рост замедлится или остановится, то есть шанс, что текущий уровень ставок будет максимальным. Если это так, то стоит обратить внимание на длинные облигации с постоянным купоном, которые могут дать неплохую доходность в случае начала цикла снижения ставок. Но я бы не рассчитывал, что этот "спуск" будет быстрым, он скорее всего растянется минимум на пару лет.

📊 Индекс Мосбиржи держит удар, быки не торопятся сдавать рубеж в 3000 пунктов. Тем не менее, если все-таки этот уровень будет взят, то коррекция может быть достаточно глубокой. Если смотреть по ТА (тех. анализу), то у нас рисуется двойная вершина на дневном таймфрейме и на недельном. Эта фигура является разворотной. Не стоит все продавать и бежать, просто немного кэша в виде коротких облигаций или фондов ликвидности сейчас точно будет не лишними, на мой взгляд.

📉 С сентября наш фондовый рынок перестал расти, как оказалось, именно в этот период подключились к продажам акций нерезиденты. И до сих пор основное давление оказывают они, а физики наоборот, продолжают активно докупать активы. Доля нерезидентов может быть существенной, что и является главным риском для возможного начала более глубокой коррекции, о чем писал выше.

📈 Доллар #USDRUB закрепился на отметке в 90 руб. Ниже его не пускают те же самые нерезиденты, которые увеличили спрос на валюту после начала активной продажи акций РФ. Рули им не особо нужны, поэтому они их сразу конвертируют в доллары. Ну и я еще подключился к покупкам ниже 90 руб., тоже не даю курсу сильно упасть.

💼 Пользуясь случаем, уже завтра (17.12) проведу в закрытом клубе большой вебинар с разбором собственной инвестиционной стратегии на 2024 год. Расскажу, на какие активы делаю ставку и почему, а также подведу итоги стратегии на 2023 год. Будет интересно, присоединяйтесь. В публичном доступе этого вебинара и его записи не будет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 ВТБ: рекордная прибыль и туманные обещания

🚀 Прошедший год оказался рекордным для российского банковского сектора. Чистая прибыль банков составила примерно 3,3 трлн. рублей, что на 37% выше, чем в докризисном 2021 году. Главным драйвером стал рост кредитных портфелей на фоне высокой инфляции, роста денежной массы М2 и блокировки капитала внутри страны. А также, сокращение резервов и валютные переоценки.

Как следствие, мы стали свидетелями успешного IPO Совкомбанка, рекордной прибыли Сбера и взрывного роста показателей БСПБ. На фоне этой волны даже МТС анонсировал скорое IPO МТС-банка.

👍 ВТБ, как исторический аутсайдер сектора, привлек к себе меньше внимания. Однако его показатели также показали качественный рывок.

📈 Кредитный портфель с начала года вырос на 19%.

📈 Чистый процентный доход увеличился на 17,8% к 21 году (в 22 был провал).

📈 Чистый комиссионный доход вырос на 47% г/г.

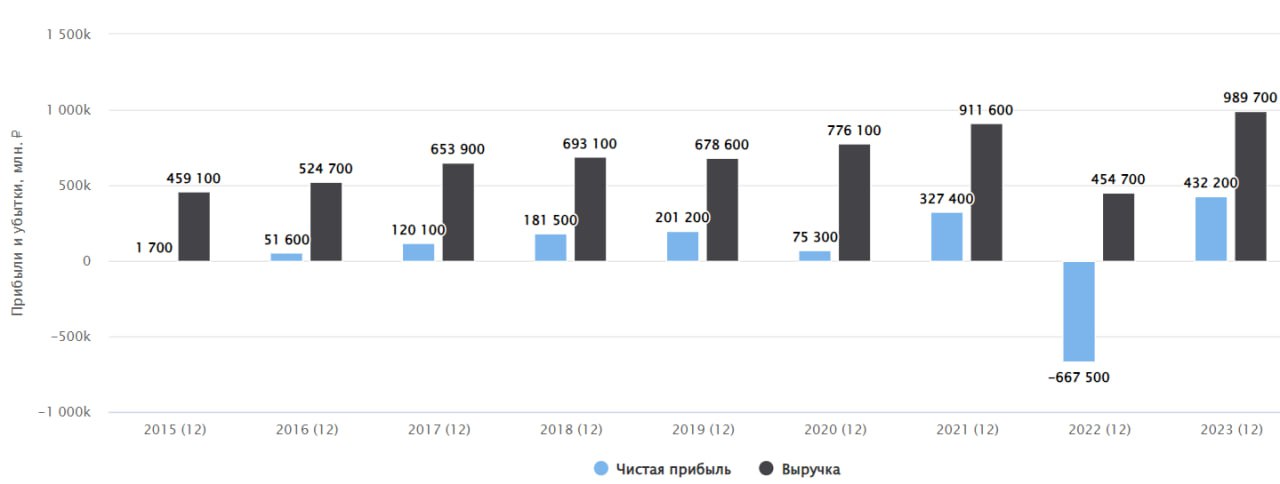

📊 Итоговая чистая прибыль составила 432,2 млрд рублей при ROE=22,3%. По рентабельности в 2023 году ВТБ практически наступал на пятки Сберу (с ROE=24,7%). В 2021 году банк ВТБ заработал 327,4 млрд руб. при ROE=16,5%. Рост налицо, что называется.

❓Как видим, даже вечно отстающий ВТБ смог продемонстрировать достойные результаты. Правда дивидендов так и не заплатил. Менеджмент банка кормит инвесторов "завтраками", откладывая выплаты то на 24, то на 26 год. Слушая все это, невольно задаешься вопросом: зачем нужен такой ВТБ, если есть Сбер, который имеет более высокую рентабельность и стабильно возвращает прибыль акционерам?

🧮 Чем же тогда ВТБ может быть интересен? Обычно, главным (и единственным) аргументом за его покупку выступает низкая оценка и ожидание переоценки в будущем на фоне возобновления дивидендов или улучшения качества кредитного портфеля. С учетом непубличных акций (привилегированных), показатель P/E = 2,75. Если бы ВТБ выплатил 50% прибыли прошлого года в виде дивидендов, доходность составила бы 18%.

🧐 Но увы, этого не случилось. А впереди нас ждет 24 год, который по всем прогнозам не будет таким же прибыльным для сектора, как 2023. В первую очередь рост ограничится высокой ключевой ставкой, которая сдерживает кредитования населения и бизнеса. А значит покупать акции ВТБ сейчас не имеет смысла, на мой взгляд, при наличие более крепких и интересных альтернатив.

❗️ Еще компания анонсировала обратный сплит своих акций (наконец-то!), а то уже надоело считать количество знаков после запятой в цене акции. Сплит пройдет с коэффициентом 5000 к 1 (грубо говоря 5000 текущих акций объединят в одну и цена ее пропорционально вырастет). На момент написания поста акция стоит 0,0235 руб., после сплита цена будет 117,5 руб. Но здесь не стоит поддаваться эйфории, вы не станете богаче, просто число ваших акций (если держите) в 5000 раз станет меньше.

📌 ВТБ с каждым годом становится все менее интересным частному инвестору. Во-первых, менеджмент не выполняет своих обещаний, во-вторых, по финансовым результатам банк уступает аналогам. В-третьих, количество публичных банков продолжает расти, в прошлом году вышел Совкомбанк #SVCB, скоро может выйти МТС-банк, а также ждем появление акций Тинькофф #TCSG после редомициляции. Есть из чего выбирать и ВТБ на фоне конкурентов не имеет серьезных преимуществ, кроме недооценки, о чем писал выше.

#VTBR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 Прошедший год оказался рекордным для российского банковского сектора. Чистая прибыль банков составила примерно 3,3 трлн. рублей, что на 37% выше, чем в докризисном 2021 году. Главным драйвером стал рост кредитных портфелей на фоне высокой инфляции, роста денежной массы М2 и блокировки капитала внутри страны. А также, сокращение резервов и валютные переоценки.

Как следствие, мы стали свидетелями успешного IPO Совкомбанка, рекордной прибыли Сбера и взрывного роста показателей БСПБ. На фоне этой волны даже МТС анонсировал скорое IPO МТС-банка.

👍 ВТБ, как исторический аутсайдер сектора, привлек к себе меньше внимания. Однако его показатели также показали качественный рывок.

📈 Кредитный портфель с начала года вырос на 19%.

📈 Чистый процентный доход увеличился на 17,8% к 21 году (в 22 был провал).

📈 Чистый комиссионный доход вырос на 47% г/г.

📊 Итоговая чистая прибыль составила 432,2 млрд рублей при ROE=22,3%. По рентабельности в 2023 году ВТБ практически наступал на пятки Сберу (с ROE=24,7%). В 2021 году банк ВТБ заработал 327,4 млрд руб. при ROE=16,5%. Рост налицо, что называется.

❓Как видим, даже вечно отстающий ВТБ смог продемонстрировать достойные результаты. Правда дивидендов так и не заплатил. Менеджмент банка кормит инвесторов "завтраками", откладывая выплаты то на 24, то на 26 год. Слушая все это, невольно задаешься вопросом: зачем нужен такой ВТБ, если есть Сбер, который имеет более высокую рентабельность и стабильно возвращает прибыль акционерам?

🧮 Чем же тогда ВТБ может быть интересен? Обычно, главным (и единственным) аргументом за его покупку выступает низкая оценка и ожидание переоценки в будущем на фоне возобновления дивидендов или улучшения качества кредитного портфеля. С учетом непубличных акций (привилегированных), показатель P/E = 2,75. Если бы ВТБ выплатил 50% прибыли прошлого года в виде дивидендов, доходность составила бы 18%.

🧐 Но увы, этого не случилось. А впереди нас ждет 24 год, который по всем прогнозам не будет таким же прибыльным для сектора, как 2023. В первую очередь рост ограничится высокой ключевой ставкой, которая сдерживает кредитования населения и бизнеса. А значит покупать акции ВТБ сейчас не имеет смысла, на мой взгляд, при наличие более крепких и интересных альтернатив.

❗️ Еще компания анонсировала обратный сплит своих акций (наконец-то!), а то уже надоело считать количество знаков после запятой в цене акции. Сплит пройдет с коэффициентом 5000 к 1 (грубо говоря 5000 текущих акций объединят в одну и цена ее пропорционально вырастет). На момент написания поста акция стоит 0,0235 руб., после сплита цена будет 117,5 руб. Но здесь не стоит поддаваться эйфории, вы не станете богаче, просто число ваших акций (если держите) в 5000 раз станет меньше.

📌 ВТБ с каждым годом становится все менее интересным частному инвестору. Во-первых, менеджмент не выполняет своих обещаний, во-вторых, по финансовым результатам банк уступает аналогам. В-третьих, количество публичных банков продолжает расти, в прошлом году вышел Совкомбанк #SVCB, скоро может выйти МТС-банк, а также ждем появление акций Тинькофф #TCSG после редомициляции. Есть из чего выбирать и ВТБ на фоне конкурентов не имеет серьезных преимуществ, кроме недооценки, о чем писал выше.

#VTBR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Важные события в банковском секторе

В марте вышло большое количество новостей по банковскому сектору, которые предлагаю сегодня разобрать.

Тинькофф #TCSG наконец-то завершил редомициляцию и теперь на Мосбирже торгуются его акции, а не депозитарные расписки. Одновременно с этим мы видим шквал новостей по поводу покупки Росбанка, доп. эмиссии и обратному выкупу.

Волатильность в акциях сейчас достаточно высокая. С одной стороны появилось много желающих купить российский банк, который показывает отличные темпы роста, с другой стороны вышла новость о том, что доп. эмиссия может составить 130 млн акций.

Напомню, что сейчас число выпущенных акций у Тинькофф составляет 199,3 млн штук, таким образом, доп. эмиссия может размыть долю почти на 65%. Но не все эти акции пойдут на выкуп Росбанка, официальная оценка компанией пока не была озвучена.

В СМИ появлялась информация о том, что сделка пройдет близко к текущей рыночной оценке, но это более чем в 2 раза ниже объема доп. эмиссии. Поэтому ждем, на мой взгляд оценка в 1 капитал (P/B = 1) для Росбанка вполне справедливая, выше уже дороговато, с учетом его темпов роста и рентабельности. Подробно данную сделку и банк Тинькофф на днях разбирал в закрытом клубе.

МТС банк тоже объявил о намерении провести IPO в текущем году. Если смотреть на отчет и мультипликаторы, то весь бизнес может быть оценен на уровне 90 - 100 млрд руб. Как и Тинькофф, МТС банк сосредоточился на работе с физическими лицами в основном и является лидером в РФ по POS-кредитованию.

По итогам 2023 года чистые процентные доходы банка выросли на 46% г/г до 35,9 млрд руб., чистые комиссионные доходы на 59% до 21,4 млрд руб. На фоне таких результатов, чистая прибыль показала рост в 3,8 раза до рекордных 12,5 млрд руб. Подробнее можете почитать в этой статье от РБК. В ней, кстати, найдете мои комментарии и моего друга и коллеги Юрия Козлова (Инвестируй или проиграешь).

В последнее время мы с ним не сходимся во мнении по некоторым идеям, но по МТС банку взгляд примерно одинаковый. Кстати, если не любите читать, по этой ссылке можете посмотреть краткий видео-обзор предстоящего IPO со всеми плюсами и минусами.

Совкомбанк #SVCB также опубликовал результаты по итогам 2023 года. Чистая прибыль достигла рекордных за всю историю 95 млрд руб. против убытка в 14 млрд руб. годом ранее. Рентабельность капитала составила 45%, что даже выше, чем у Тинькофф. Как мы видим, ожидаемые темпы роста в 30% были перевыполнены.

Компания продолжает развитие по тому пути, в котором хорошо преуспела - через сделки M&A. Недавно Совкомбанк объявил о приобретении Хоум банка, что позволит относительно дешево нарастить клиентскую базу и размер капитала.

Но такие результаты были достигнуты не ядром бизнеса, а в том числе за счет разовых факторов, которые принесли более 50 млрд руб. в прошлом году. Повторить такую динамику в 2024 году будет трудно, менеджмент про это прямо говорит.

📈 Мы видим действительно рекордные результаты в банковском секторе за прошлый год. Это привело к ряду сделок слияний и поглощений (Тинькофф - Росбанк, Совкомбанк - Хоум кредит, ВТБ - Открытие). Обычно, после хорошего роста следует небольшая коррекция...

📉 Уже с первых месяцев текущего года наблюдается спад динамики показателей, в том числе у бенчмарка всего сектора - Сбера #SBER #SBERP. Сложно будет показывать рост к высокой базе прошлого года, поэтому, похожих темпов роста, как годом ранее, рынок не увидит, скорее всего, что и станет одной из причин фиксации прибыли инвесторами.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В марте вышло большое количество новостей по банковскому сектору, которые предлагаю сегодня разобрать.

Тинькофф #TCSG наконец-то завершил редомициляцию и теперь на Мосбирже торгуются его акции, а не депозитарные расписки. Одновременно с этим мы видим шквал новостей по поводу покупки Росбанка, доп. эмиссии и обратному выкупу.

Волатильность в акциях сейчас достаточно высокая. С одной стороны появилось много желающих купить российский банк, который показывает отличные темпы роста, с другой стороны вышла новость о том, что доп. эмиссия может составить 130 млн акций.

Напомню, что сейчас число выпущенных акций у Тинькофф составляет 199,3 млн штук, таким образом, доп. эмиссия может размыть долю почти на 65%. Но не все эти акции пойдут на выкуп Росбанка, официальная оценка компанией пока не была озвучена.

В СМИ появлялась информация о том, что сделка пройдет близко к текущей рыночной оценке, но это более чем в 2 раза ниже объема доп. эмиссии. Поэтому ждем, на мой взгляд оценка в 1 капитал (P/B = 1) для Росбанка вполне справедливая, выше уже дороговато, с учетом его темпов роста и рентабельности. Подробно данную сделку и банк Тинькофф на днях разбирал в закрытом клубе.

МТС банк тоже объявил о намерении провести IPO в текущем году. Если смотреть на отчет и мультипликаторы, то весь бизнес может быть оценен на уровне 90 - 100 млрд руб. Как и Тинькофф, МТС банк сосредоточился на работе с физическими лицами в основном и является лидером в РФ по POS-кредитованию.

По итогам 2023 года чистые процентные доходы банка выросли на 46% г/г до 35,9 млрд руб., чистые комиссионные доходы на 59% до 21,4 млрд руб. На фоне таких результатов, чистая прибыль показала рост в 3,8 раза до рекордных 12,5 млрд руб. Подробнее можете почитать в этой статье от РБК. В ней, кстати, найдете мои комментарии и моего друга и коллеги Юрия Козлова (Инвестируй или проиграешь).

В последнее время мы с ним не сходимся во мнении по некоторым идеям, но по МТС банку взгляд примерно одинаковый. Кстати, если не любите читать, по этой ссылке можете посмотреть краткий видео-обзор предстоящего IPO со всеми плюсами и минусами.

Совкомбанк #SVCB также опубликовал результаты по итогам 2023 года. Чистая прибыль достигла рекордных за всю историю 95 млрд руб. против убытка в 14 млрд руб. годом ранее. Рентабельность капитала составила 45%, что даже выше, чем у Тинькофф. Как мы видим, ожидаемые темпы роста в 30% были перевыполнены.

Компания продолжает развитие по тому пути, в котором хорошо преуспела - через сделки M&A. Недавно Совкомбанк объявил о приобретении Хоум банка, что позволит относительно дешево нарастить клиентскую базу и размер капитала.

Но такие результаты были достигнуты не ядром бизнеса, а в том числе за счет разовых факторов, которые принесли более 50 млрд руб. в прошлом году. Повторить такую динамику в 2024 году будет трудно, менеджмент про это прямо говорит.

📈 Мы видим действительно рекордные результаты в банковском секторе за прошлый год. Это привело к ряду сделок слияний и поглощений (Тинькофф - Росбанк, Совкомбанк - Хоум кредит, ВТБ - Открытие). Обычно, после хорошего роста следует небольшая коррекция...

📉 Уже с первых месяцев текущего года наблюдается спад динамики показателей, в том числе у бенчмарка всего сектора - Сбера #SBER #SBERP. Сложно будет показывать рост к высокой базе прошлого года, поэтому, похожих темпов роста, как годом ранее, рынок не увидит, скорее всего, что и станет одной из причин фиксации прибыли инвесторами.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Тинькофф: падение акций на сильном отчете

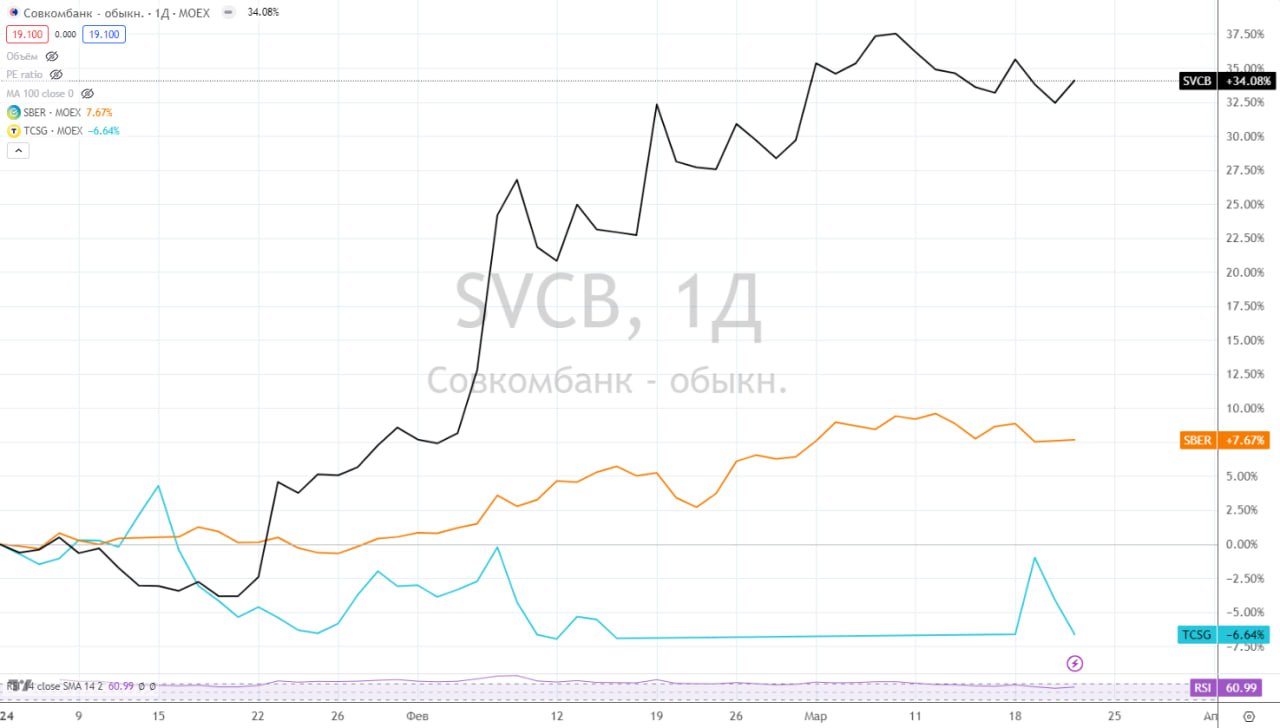

📉ТКС Холдинг был аутсайдером с начала текущего года в своем секторе, его акции упали на 11%. За этот же период Сбер #SBER #SBERP вырос на 16%, Совкомбанк #SVCB на 33%, а банк СПБ #BSPB на 68%. Котировки самого технологичного банка выглядят даже слабее, чем ВТБ #VTBR (-10%).

❓ Есть ли перспективы у данного бизнеса после сделки с Росбанком? Попробуем сегодня разобраться.

Для начала посмотрим отчет ТКС за 1 кв. 2024, который был недавно опубликован.

🏦Чистая прибыль выросла на 37% г/г, до 22 млрд руб. (это лучший результат среди банков: у Сбера +11%, у Банка СПБ -11%, у ВТБ -20%).

📈 Основной вклад в результат внес чистый процентный доход, который показал рост на 56% за счет увеличения кредитного портфеля на 60% г/г.

💰Чистая процентная маржа, хоть и снизилась почти на 1 п.п., но осталась на высоком уровне (14,5%). По факту 1кв. 2024 года – это первый отчетный период с ключевой ставкой 16% и мы видим, как она влияет на маржу всех представителей сектора.

☝️ У банков с дешевыми остатками (Сбер и СПБ) процентная маржа даже подросла (до 5,9% и 7,1% соответственно), у банков с более рыночным фондированием – снизилась, у ВТБ, например, на 0,9 п.п, до 2,2%.

✔️ Как мы видим, ТКС сохраняет самую высокую чистую маржу в секторе. Однако, это частично нивелируется высокой стоимостью риска (7,6%), в то время как у остальных банков показатель варьируется от 0,1% до 0,6%.

💸Чистый комиссионный доход подрос всего на 12%, до 18 млрд руб., но его вклад в выручку не существенный и составляет около 17%. Стоит отметить, что остальные банки, кроме ВТБ, показали более слабую динамику по процентному доходу, чем ТКС.

⚖️Соотношение расходы/доходы немного снизилось, до 54%, в то время как у Сбера и ВТБ показатель вырос. У ТКС самый высокий уровень расходов в секторе, но бОльшую часть составляют затраты на привлечение клиентов (кэшбэки, процент на остаток по карте, который недавно отменили и т.д), которыми гораздо легче управлять, чем расходами на офисы.

🏆Рентабельность капитала (ROE) составила 32% (после 30,5% год назад). ТКС вернул свое лидерство в банковском секторе после того, как ROE Банка СПБ нормализовался с 38,4% до 28,6%.

❓ Но если с финансовой точки зрения у банка все хорошо, почему тогда падают акции?

И здесь есть несколько ключевых причин:

👉 стратегия менеджмента до конца года пока не включает сделку с Росбанком: выглядит это так, что у самого менеджмента нет понимания, где будет и будет ли вообще синергия;

👉 финальные условия покупки Росбанка оказались чуть выше ожиданий рынка. Выкуп пройдет по 1,05 капитала (он же P/B), вместо ожидаемых 0,9х.

🧐 Менеджмент ТКС дает ориентир по рентабельности капитала после слияния на уровне 30%. Если действительно удастся удержать маржинальность на таком уровне, то текущая цена акций вполне оправдана и мы можем рассчитывать на ее рост в среднесрочной перспективе.

☝️ Однако, если показатель будет ниже 30%, тогда возникнет резонный вопрос, зачем его покупать по P/B = 1,5 - 2х, если есть Сбер с ROE = 25%, див.доходностью более 10% и который торгуется по цене 1 капитала.

📌 Рынок закладывает в акции потенциальные риски, оценить которые в моменте достаточно сложно. Сейчас инвесторы должны решить, если они верят в успешное слияние, то можно рассчитывать на дальнейший рост акций. Если же что-то пойдет не так, то котировки продолжат движение на юг. Дождемся первых отчетов после слияния и более детально проанализируем по какому из сценариев продолжится развитие.

#TCSG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉ТКС Холдинг был аутсайдером с начала текущего года в своем секторе, его акции упали на 11%. За этот же период Сбер #SBER #SBERP вырос на 16%, Совкомбанк #SVCB на 33%, а банк СПБ #BSPB на 68%. Котировки самого технологичного банка выглядят даже слабее, чем ВТБ #VTBR (-10%).

❓ Есть ли перспективы у данного бизнеса после сделки с Росбанком? Попробуем сегодня разобраться.

Для начала посмотрим отчет ТКС за 1 кв. 2024, который был недавно опубликован.

🏦Чистая прибыль выросла на 37% г/г, до 22 млрд руб. (это лучший результат среди банков: у Сбера +11%, у Банка СПБ -11%, у ВТБ -20%).

📈 Основной вклад в результат внес чистый процентный доход, который показал рост на 56% за счет увеличения кредитного портфеля на 60% г/г.

💰Чистая процентная маржа, хоть и снизилась почти на 1 п.п., но осталась на высоком уровне (14,5%). По факту 1кв. 2024 года – это первый отчетный период с ключевой ставкой 16% и мы видим, как она влияет на маржу всех представителей сектора.

☝️ У банков с дешевыми остатками (Сбер и СПБ) процентная маржа даже подросла (до 5,9% и 7,1% соответственно), у банков с более рыночным фондированием – снизилась, у ВТБ, например, на 0,9 п.п, до 2,2%.

✔️ Как мы видим, ТКС сохраняет самую высокую чистую маржу в секторе. Однако, это частично нивелируется высокой стоимостью риска (7,6%), в то время как у остальных банков показатель варьируется от 0,1% до 0,6%.

💸Чистый комиссионный доход подрос всего на 12%, до 18 млрд руб., но его вклад в выручку не существенный и составляет около 17%. Стоит отметить, что остальные банки, кроме ВТБ, показали более слабую динамику по процентному доходу, чем ТКС.

⚖️Соотношение расходы/доходы немного снизилось, до 54%, в то время как у Сбера и ВТБ показатель вырос. У ТКС самый высокий уровень расходов в секторе, но бОльшую часть составляют затраты на привлечение клиентов (кэшбэки, процент на остаток по карте, который недавно отменили и т.д), которыми гораздо легче управлять, чем расходами на офисы.

🏆Рентабельность капитала (ROE) составила 32% (после 30,5% год назад). ТКС вернул свое лидерство в банковском секторе после того, как ROE Банка СПБ нормализовался с 38,4% до 28,6%.

❓ Но если с финансовой точки зрения у банка все хорошо, почему тогда падают акции?

И здесь есть несколько ключевых причин:

👉 стратегия менеджмента до конца года пока не включает сделку с Росбанком: выглядит это так, что у самого менеджмента нет понимания, где будет и будет ли вообще синергия;

👉 финальные условия покупки Росбанка оказались чуть выше ожиданий рынка. Выкуп пройдет по 1,05 капитала (он же P/B), вместо ожидаемых 0,9х.

🧐 Менеджмент ТКС дает ориентир по рентабельности капитала после слияния на уровне 30%. Если действительно удастся удержать маржинальность на таком уровне, то текущая цена акций вполне оправдана и мы можем рассчитывать на ее рост в среднесрочной перспективе.

☝️ Однако, если показатель будет ниже 30%, тогда возникнет резонный вопрос, зачем его покупать по P/B = 1,5 - 2х, если есть Сбер с ROE = 25%, див.доходностью более 10% и который торгуется по цене 1 капитала.

📌 Рынок закладывает в акции потенциальные риски, оценить которые в моменте достаточно сложно. Сейчас инвесторы должны решить, если они верят в успешное слияние, то можно рассчитывать на дальнейший рост акций. Если же что-то пойдет не так, то котировки продолжат движение на юг. Дождемся первых отчетов после слияния и более детально проанализируем по какому из сценариев продолжится развитие.

#TCSG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}