📉 Как заработать на падении ключевой ставки? Часть 1.

Сейчас вопрос высоких ставок стал одним из ключевых во всех сферах, от недвижимости до финансов. Я недавно выкладывал видео о том, как можно на обычных вкладах заработать до 22% годовых, это абсурдно, но пока работает. И если вклады это про заработок, то кто-то должен за это платить... Вторая сторона медали - кредиты и ипотека. Бизнес и физические лица по текущим ставкам не могут позволить себе взять большой кредит или ипотеку (без учета льготных программ), что сильно замедляет экономический рост и аукнется нам в будущем.

Если рассчитывать на то, что ЦБ удастся обуздать инфляцию и до июля текущего года будет пройден пик по этому показателю, то с высокой долей вероятности, начнется цикл снижения ставок. Он позитивно отразится на экономике, которая должна будет постепенно перезапуститься. Наша же задача не ждать, когда ставки снизят, а искать варианты заработка на этом снижении.

✔️ В такие периоды себя хорошо чувствуют длинные облигации, у которых постоянный купон. Но здесь есть и риски ликвидности. Учитывая, что такие бумаги обычно инвесторы покупают не с целью досидеть до погашения, а с целью заработать на снижении ставки. Поэтому, в качестве примера мы рассмотрим наиболее ликвидные длинные облигации от Минфина РФ - ОФЗ (Облигации Федерального Займа).

🧐 Вы уже самостоятельно можете выбирать выпуски от других эмитентов, главное внимательно проверяйте кредитный рейтинг, срок до погашения, наличие оферт, доходность и ликвидность выбранной бумаги.

📈 Сейчас доходность к погашению по многим длинным ОФЗ находится на уровне 12%. Подробнее можете посмотреть на скрине ниже. При размере ключевой ставки в 16% это не так интересно, но с другой стороны, рынок нам дает понять, что крупные игроки не ожидают того, что такая высокая ставка с нами надолго. Поэтому по длинным бумагам мы и не видим доходность на уровне 15-16%.

📈 Чтобы больше заработать на росте тела облигации (например для ИИС тип Б, если купоны выводятся на банковский счет), лучше брать бумаги с небольшим размером купона, но с существенным дисконтом рыночной цены облигации к номиналу. Если же вам важнее фиксация высокой текущей доходности (от купонов), то лучше рассматривать бумаги с максимальным размером купона.

Для удобства приведу здесь пару длинных ОФЗ с максимальным и минимальным купоном:

⬆️ Максимальный купон:

ОФЗ-26244-ПД (#RU000A1074G2) с погашением 15.03.2034, купон 11.25%, текущая цена 973 руб.

ОФЗ-26241-ПД (#RU000A105FZ9) с погашением 17.11.2032, купон 9.5%, текущая цена 885 руб.

⬇️ Минимальный купон

ОФЗ-26233-ПД (#RU000A101F94) с погашением 18.07.2035, купон 6.1%, текущая цена 655 руб.

ОФЗ-26235-ПД (#RU000A1028E3) с погашением 12.03.2031, купон 5.9%, текущая цена 729 руб.

Как видите, цена облигаций с небольшим размером купона сильно ниже аналогов, где купон высокий. В качестве примера рассмотрим сценарий изменения цены облигаций, при снижении эффективной доходности всего на 3 п.п. с 12% до 9%, в случае падения ключевой ставки:

Цена ОФЗ-26244-ПД вырастет с 973 руб. до 1160 руб. или почти на 20%. И еще 11,25% мы получим от купона. За год доходность может составить до 30% годовых.

Цена ОФЗ-26233-ПД вырастет с 655 руб. до 810 руб. или почти на 24%. И еще 6% мы получим от купона. За год доходность может составить те же 30% годовых.

Я не знаю, насколько ставки снизятся в текущем году и снизятся ли вообще. Но если это случится, то на консервативных инструментах, как ОФЗ, получился неплохо заработать. Допускаю даже сценарий, при котором доходность по длинным облигациям обгонит доходность по акциям в текущем или следующем году.

Так что берите на вооружение идею, калькулятор и ищите подходящие выпуски под вашу инвестиционную стратегию. Пример своего портфеля приведу на скрине.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сейчас вопрос высоких ставок стал одним из ключевых во всех сферах, от недвижимости до финансов. Я недавно выкладывал видео о том, как можно на обычных вкладах заработать до 22% годовых, это абсурдно, но пока работает. И если вклады это про заработок, то кто-то должен за это платить... Вторая сторона медали - кредиты и ипотека. Бизнес и физические лица по текущим ставкам не могут позволить себе взять большой кредит или ипотеку (без учета льготных программ), что сильно замедляет экономический рост и аукнется нам в будущем.

Если рассчитывать на то, что ЦБ удастся обуздать инфляцию и до июля текущего года будет пройден пик по этому показателю, то с высокой долей вероятности, начнется цикл снижения ставок. Он позитивно отразится на экономике, которая должна будет постепенно перезапуститься. Наша же задача не ждать, когда ставки снизят, а искать варианты заработка на этом снижении.

✔️ В такие периоды себя хорошо чувствуют длинные облигации, у которых постоянный купон. Но здесь есть и риски ликвидности. Учитывая, что такие бумаги обычно инвесторы покупают не с целью досидеть до погашения, а с целью заработать на снижении ставки. Поэтому, в качестве примера мы рассмотрим наиболее ликвидные длинные облигации от Минфина РФ - ОФЗ (Облигации Федерального Займа).

🧐 Вы уже самостоятельно можете выбирать выпуски от других эмитентов, главное внимательно проверяйте кредитный рейтинг, срок до погашения, наличие оферт, доходность и ликвидность выбранной бумаги.

📈 Сейчас доходность к погашению по многим длинным ОФЗ находится на уровне 12%. Подробнее можете посмотреть на скрине ниже. При размере ключевой ставки в 16% это не так интересно, но с другой стороны, рынок нам дает понять, что крупные игроки не ожидают того, что такая высокая ставка с нами надолго. Поэтому по длинным бумагам мы и не видим доходность на уровне 15-16%.

📈 Чтобы больше заработать на росте тела облигации (например для ИИС тип Б, если купоны выводятся на банковский счет), лучше брать бумаги с небольшим размером купона, но с существенным дисконтом рыночной цены облигации к номиналу. Если же вам важнее фиксация высокой текущей доходности (от купонов), то лучше рассматривать бумаги с максимальным размером купона.

Для удобства приведу здесь пару длинных ОФЗ с максимальным и минимальным купоном:

⬆️ Максимальный купон:

ОФЗ-26244-ПД (#RU000A1074G2) с погашением 15.03.2034, купон 11.25%, текущая цена 973 руб.

ОФЗ-26241-ПД (#RU000A105FZ9) с погашением 17.11.2032, купон 9.5%, текущая цена 885 руб.

⬇️ Минимальный купон

ОФЗ-26233-ПД (#RU000A101F94) с погашением 18.07.2035, купон 6.1%, текущая цена 655 руб.

ОФЗ-26235-ПД (#RU000A1028E3) с погашением 12.03.2031, купон 5.9%, текущая цена 729 руб.

Как видите, цена облигаций с небольшим размером купона сильно ниже аналогов, где купон высокий. В качестве примера рассмотрим сценарий изменения цены облигаций, при снижении эффективной доходности всего на 3 п.п. с 12% до 9%, в случае падения ключевой ставки:

Цена ОФЗ-26244-ПД вырастет с 973 руб. до 1160 руб. или почти на 20%. И еще 11,25% мы получим от купона. За год доходность может составить до 30% годовых.

Цена ОФЗ-26233-ПД вырастет с 655 руб. до 810 руб. или почти на 24%. И еще 6% мы получим от купона. За год доходность может составить те же 30% годовых.

Я не знаю, насколько ставки снизятся в текущем году и снизятся ли вообще. Но если это случится, то на консервативных инструментах, как ОФЗ, получился неплохо заработать. Допускаю даже сценарий, при котором доходность по длинным облигациям обгонит доходность по акциям в текущем или следующем году.

Так что берите на вооружение идею, калькулятор и ищите подходящие выпуски под вашу инвестиционную стратегию. Пример своего портфеля приведу на скрине.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Кому подойдут длинные ОФЗ?

Облигации, несмотря на свою простоту на первый взгляд, имеют ряд особенностей и нюансов. Если разбираться в этом инструменте, то доходность можно получать в определенные моменты времени сопоставимую с рынком акций.

🔒Самыми надежными облигациями на рынке РФ являются ОФЗ (облигации федерального займа), которые выпускает Министерство финансов. Данные инструменты держат такие институты, как банки, государственный и негосударственные пенсионные фонды, финансовые организации и другие. Таким образом, если по каким-то причинам выплаты купонов будут приостановлены по ОФЗ, то это приведет к коллапсу всей финансовой системы страны.

📈 Я продолжаю наращивать долю длинных ОФЗ в своих портфелях, причем выбираю облигации с постоянным купоном, чтобы зафиксировать хорошую доходность на большом временном горизонте. Сейчас некоторые выпуски дают около 14% годовых к погашению, а купонная доходность к биржевой цене близка к 13%. Таким образом, можно зафиксировать 13-14% годовых на периоде от 10 лет и больше.

🏦 В моем случае это актуально, потому что есть ипотека под 0,1% годовых, вместо того, чтобы гасить ее досрочно, интереснее вложить деньги под такую доходность, как писал выше. И уже неважно, что будет со ставкой, с инфляцией, потому что кредит в данном случае выступает определенным хеджем.

☝️ В случае снижения ключевой ставки во 2 полугодии, цена длинных ОФЗ начнет расти. И здесь, помимо двузначной купонной доходности можно получить хорошую спекулятивную прибавку в виде переоценки тела.

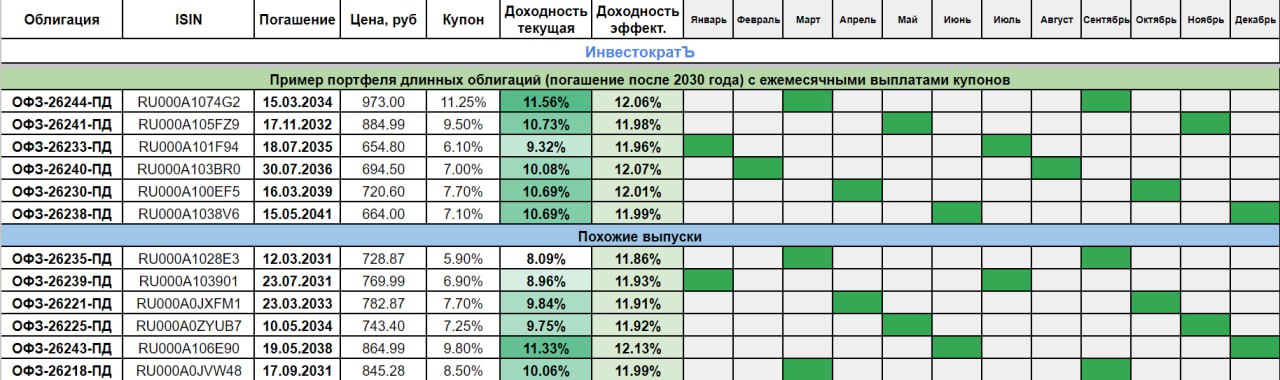

Ниже я приведу табличку всех длинных выпусков данных бондов, а здесь отмечу самые интересные под разные цели:

✔️ Для фиксации высокой текущей доходности (размер купона к рыночной цене) интересны следующие выпуски:

- ОФЗ-26244-ПД (#RU000A1074G2) - размер купона 11,25%, текущая доходность 12,64%, дата погашения 15.03.2034

- ОФЗ-26243-ПД (#RU000A106E90) - размер купона 9,8%, текущая доходность 12,6%, дата погашения 15.03.2038

Эти бумаги имеют самый большой размер купона из представленных, но срок до погашения от 10 до 14 лет.

✔️ Если вы хотите заработать на снижении ключевой ставки:

В данном случае интереснее рассматривать самые длинные выпуски, где сейчас наибольший дисконт цены к номиналу.

- ОФЗ-26238-ПД (#RU000A1038V6) - размер купона 7,1%, текущая доходность 11,9%, дата погашения 15.05.2041

- ОФЗ-26230-ПД (#RU000A100EF5) - размер купона 7,7%, текущая доходность 11,85%, дата погашения 16.03.2039

Почти по всем выпускам с постоянным купоном выплаты идут 2 раза в год, таким образом, можно составить сбалансированный портфель из 6 бумаг, чтобы купоны приходили ежемесячно, если стоит такая цель.

❗️ В случае продолжения повышения ключевой ставки ЦБ, цена длинных облигаций продолжит снижаться, учитывайте это риск. Для большей уверенности, лучше дождаться когда ЦБ даст сигнал на фактическое снижение "ключа" и там уже покупать. Но только надо помнить, что вы на рынке не одни и есть много крупных инвесторов и фондов, которые при появлении такого сигнала тоже бросятся скупать данные бумаги. Я для себя выбрал стратегию покупок лесенкой и продолжаю набор почти 2 года, с момента, как взял ипотеку.

❌ В случае совсем негативного сценария, если биржа закроется, то дивиденды с высокой долей вероятности платить перестанут, а вот выплаты по ОФЗ продолжатся, потому что от них зависит экономическая и социальная сфера нашей страны. Это для меня важный фактор с учетом наличия ипотеки.

#облигации #ОФЗ

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Облигации, несмотря на свою простоту на первый взгляд, имеют ряд особенностей и нюансов. Если разбираться в этом инструменте, то доходность можно получать в определенные моменты времени сопоставимую с рынком акций.

🔒Самыми надежными облигациями на рынке РФ являются ОФЗ (облигации федерального займа), которые выпускает Министерство финансов. Данные инструменты держат такие институты, как банки, государственный и негосударственные пенсионные фонды, финансовые организации и другие. Таким образом, если по каким-то причинам выплаты купонов будут приостановлены по ОФЗ, то это приведет к коллапсу всей финансовой системы страны.

📈 Я продолжаю наращивать долю длинных ОФЗ в своих портфелях, причем выбираю облигации с постоянным купоном, чтобы зафиксировать хорошую доходность на большом временном горизонте. Сейчас некоторые выпуски дают около 14% годовых к погашению, а купонная доходность к биржевой цене близка к 13%. Таким образом, можно зафиксировать 13-14% годовых на периоде от 10 лет и больше.

🏦 В моем случае это актуально, потому что есть ипотека под 0,1% годовых, вместо того, чтобы гасить ее досрочно, интереснее вложить деньги под такую доходность, как писал выше. И уже неважно, что будет со ставкой, с инфляцией, потому что кредит в данном случае выступает определенным хеджем.

☝️ В случае снижения ключевой ставки во 2 полугодии, цена длинных ОФЗ начнет расти. И здесь, помимо двузначной купонной доходности можно получить хорошую спекулятивную прибавку в виде переоценки тела.

Ниже я приведу табличку всех длинных выпусков данных бондов, а здесь отмечу самые интересные под разные цели:

✔️ Для фиксации высокой текущей доходности (размер купона к рыночной цене) интересны следующие выпуски:

- ОФЗ-26244-ПД (#RU000A1074G2) - размер купона 11,25%, текущая доходность 12,64%, дата погашения 15.03.2034

- ОФЗ-26243-ПД (#RU000A106E90) - размер купона 9,8%, текущая доходность 12,6%, дата погашения 15.03.2038

Эти бумаги имеют самый большой размер купона из представленных, но срок до погашения от 10 до 14 лет.

✔️ Если вы хотите заработать на снижении ключевой ставки:

В данном случае интереснее рассматривать самые длинные выпуски, где сейчас наибольший дисконт цены к номиналу.

- ОФЗ-26238-ПД (#RU000A1038V6) - размер купона 7,1%, текущая доходность 11,9%, дата погашения 15.05.2041

- ОФЗ-26230-ПД (#RU000A100EF5) - размер купона 7,7%, текущая доходность 11,85%, дата погашения 16.03.2039

Почти по всем выпускам с постоянным купоном выплаты идут 2 раза в год, таким образом, можно составить сбалансированный портфель из 6 бумаг, чтобы купоны приходили ежемесячно, если стоит такая цель.

❗️ В случае продолжения повышения ключевой ставки ЦБ, цена длинных облигаций продолжит снижаться, учитывайте это риск. Для большей уверенности, лучше дождаться когда ЦБ даст сигнал на фактическое снижение "ключа" и там уже покупать. Но только надо помнить, что вы на рынке не одни и есть много крупных инвесторов и фондов, которые при появлении такого сигнала тоже бросятся скупать данные бумаги. Я для себя выбрал стратегию покупок лесенкой и продолжаю набор почти 2 года, с момента, как взял ипотеку.

❌ В случае совсем негативного сценария, если биржа закроется, то дивиденды с высокой долей вероятности платить перестанут, а вот выплаты по ОФЗ продолжатся, потому что от них зависит экономическая и социальная сфера нашей страны. Это для меня важный фактор с учетом наличия ипотеки.

#облигации #ОФЗ

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}