📣 Друзья, в эту субботу в закрытом клубе провели большую встречу с разбором текущей рыночной ситуации. Рынки падают, отдельные активы уже становятся интересными, рассказал, что я сам сейчас докупаю, а что продаю, разобрали самые интересные акции в моменте.

Также напоминаю, в закрытом клубе мы вместе с вами разбираем новости, инвест. идеи, проводим онлайн встречи, я делюсь теми лайфхаками, которые сам использую. На днях записал подробное видео о том, как сделать удобный калькулятор для облигаций в Экселе.

В январе у нас было целых 4 вебинара, где мы подробно разобрали ситуацию на рынке РФ, затронули идеи в США и разобрали сектор облигаций, записи всех встреч уже выложены.

✅Всем членам закрытого клуба будут доступны:

🧰 Мои портфели с разными стратегиями инвестирования (Долгосрок, США и Всепогодный)

📝 Оперативная информация по новым идеям на рынках

📊 Информация обо всех моих сделках с описанием идеи

📈 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

💎 Анализ активов в режиме онлайн. Встречаемся онлайн и обсуждаем рыночную ситуацию, сделки, идеи на покупку и анализируем компании.

Актуальные тарифы:

1 месяц - 800 руб.

3 месяца - 2100 руб (700 руб/мес).

6 месяцев - 3000 руб (500 руб/мес).

12 месяцев - 5000 руб (417 руб).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

Для вступления в клуб пишите мне в ЛС фразу "Хочу в клуб":

@AvedikovG.

Всем успешных инвестиций!

Также напоминаю, в закрытом клубе мы вместе с вами разбираем новости, инвест. идеи, проводим онлайн встречи, я делюсь теми лайфхаками, которые сам использую. На днях записал подробное видео о том, как сделать удобный калькулятор для облигаций в Экселе.

В январе у нас было целых 4 вебинара, где мы подробно разобрали ситуацию на рынке РФ, затронули идеи в США и разобрали сектор облигаций, записи всех встреч уже выложены.

✅Всем членам закрытого клуба будут доступны:

🧰 Мои портфели с разными стратегиями инвестирования (Долгосрок, США и Всепогодный)

📝 Оперативная информация по новым идеям на рынках

📊 Информация обо всех моих сделках с описанием идеи

📈 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

💎 Анализ активов в режиме онлайн. Встречаемся онлайн и обсуждаем рыночную ситуацию, сделки, идеи на покупку и анализируем компании.

Актуальные тарифы:

1 месяц - 800 руб.

3 месяца - 2100 руб (700 руб/мес).

6 месяцев - 3000 руб (500 руб/мес).

12 месяцев - 5000 руб (417 руб).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

Для вступления в клуб пишите мне в ЛС фразу "Хочу в клуб":

@AvedikovG.

Всем успешных инвестиций!

От Русагро повеяло холодком

На январской коррекции акции Русагро снижались в пике всего на 22%, после чего достаточно быстро отрасли и вновь закрепились выше уровня 1000 руб.

Никто не решился скинуть значительную часть позиции этой компании, а при ценах ниже 1000 руб. многие подключились к покупкам. Действительно ли так хорош бизнес по текущей цене и нет ли там переоценки, попробуем разобраться в статье.

📝Саму компанию и структуру ее деятельности мы уже подробно разбирали. Сегодня оценим вышедший операционный отчет за 4 квартал.

📉 Объем производства и продаж масложирового сегмента показал негативную динамику, реализация потребительской продукции снизилась на (3% г/г), промышленная продукция упала на (8% г/г). Но выручка продемонстрировала рост на 24% г/г, благодаря более высоким ценам реализации, чем годом ранее.

📉В мясном сегменте ситуация не лучше, объем производства и реализации продукции свиноводства снизился на (4%) и (6%) г/г соответственно. Но высокие цены сделали свое дело и выручка по итогу 4 кв. прибавляет 17% г/г.

📈 Сахарный сегмент показывает рост производства на 20% г/г и рост продаж на 61% г/г. На этом фоне выручка выросла на 74% г/г. Но вклад этого сегмента в общую выручку не такой большой и составляет лишь около 16%.

📈В сельскохозяйственном сегменте все не так однозначно. Объем реализации зерновых культур снизился на (57% г/г), основное падение пришлось на пшеницу, кукурузу и ячмень. А вот масляничные культуры (подсолнечник и соя) наоборот показали позитивную динамику по объему реализации на 41% г/г., примерно такой же рост был по сахарной свекле (+35% г/г). Выручка на этом фоне выросла на 18% до 23,2 млрд. руб,

За весь 2021 год общая выручка по группе показала прирост на 39% до 243,1 млрд. руб. Но мы уже наблюдаем некоторые проблемы в объемах реализации, все теперь будет зависеть от цен на конечную продукцию и от вводимых ограничений на рост цен потребительских товаров со стороны правительства.

Мы разобрали только операционный отчет и теперь ждем публикации финансового. Инфляция не обошла компанию стороной, в прошлом разборе мы видели опережающий рост цен на сырье по сравнению с ценами на конечную продукцию, что привело к снижению маржинальности.

📌По итогам года я ожидаю дивиденды в размере 150 руб., более точно посчитаем после выхода финансового отчета. Но с учетом замедления темпов производства пока не планирую значительно наращивать свою позицию, возможно, мы сейчас находимся близко к пику цикла и цены на продукцию начнут корректироваться. Лучшая стратегия в такой ситуации - включить ждуна.

#AGRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На январской коррекции акции Русагро снижались в пике всего на 22%, после чего достаточно быстро отрасли и вновь закрепились выше уровня 1000 руб.

Никто не решился скинуть значительную часть позиции этой компании, а при ценах ниже 1000 руб. многие подключились к покупкам. Действительно ли так хорош бизнес по текущей цене и нет ли там переоценки, попробуем разобраться в статье.

📝Саму компанию и структуру ее деятельности мы уже подробно разбирали. Сегодня оценим вышедший операционный отчет за 4 квартал.

📉 Объем производства и продаж масложирового сегмента показал негативную динамику, реализация потребительской продукции снизилась на (3% г/г), промышленная продукция упала на (8% г/г). Но выручка продемонстрировала рост на 24% г/г, благодаря более высоким ценам реализации, чем годом ранее.

📉В мясном сегменте ситуация не лучше, объем производства и реализации продукции свиноводства снизился на (4%) и (6%) г/г соответственно. Но высокие цены сделали свое дело и выручка по итогу 4 кв. прибавляет 17% г/г.

📈 Сахарный сегмент показывает рост производства на 20% г/г и рост продаж на 61% г/г. На этом фоне выручка выросла на 74% г/г. Но вклад этого сегмента в общую выручку не такой большой и составляет лишь около 16%.

📈В сельскохозяйственном сегменте все не так однозначно. Объем реализации зерновых культур снизился на (57% г/г), основное падение пришлось на пшеницу, кукурузу и ячмень. А вот масляничные культуры (подсолнечник и соя) наоборот показали позитивную динамику по объему реализации на 41% г/г., примерно такой же рост был по сахарной свекле (+35% г/г). Выручка на этом фоне выросла на 18% до 23,2 млрд. руб,

За весь 2021 год общая выручка по группе показала прирост на 39% до 243,1 млрд. руб. Но мы уже наблюдаем некоторые проблемы в объемах реализации, все теперь будет зависеть от цен на конечную продукцию и от вводимых ограничений на рост цен потребительских товаров со стороны правительства.

Мы разобрали только операционный отчет и теперь ждем публикации финансового. Инфляция не обошла компанию стороной, в прошлом разборе мы видели опережающий рост цен на сырье по сравнению с ценами на конечную продукцию, что привело к снижению маржинальности.

📌По итогам года я ожидаю дивиденды в размере 150 руб., более точно посчитаем после выхода финансового отчета. Но с учетом замедления темпов производства пока не планирую значительно наращивать свою позицию, возможно, мы сейчас находимся близко к пику цикла и цены на продукцию начнут корректироваться. Лучшая стратегия в такой ситуации - включить ждуна.

#AGRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

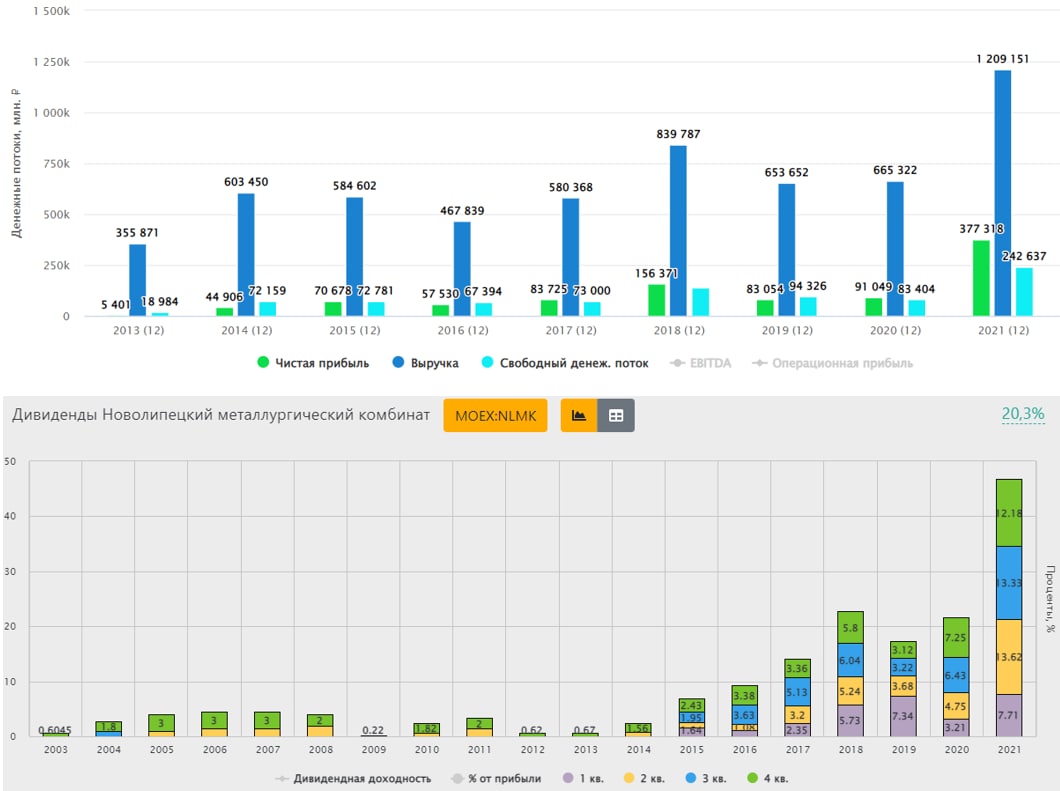

НЛМК высокие дивиденды и низкий потенциал

Традиционно первые отчеты выходят у металлургов. НЛМК нас порадовал ударным отчетом за весь 2021 год, но 4 квартал оказался не столь удачным. Что делать в текущей ситуации разберемся в статье.

📈Восстановление экономик многих стран в прошлом году, особенно Китая, позитивно отразились на общем спросе на стальную продукцию, что привело к серьезному росту цен. За весь 2021 год продажи металлопродукции у НЛМК снизились на (4% г/г), а вот выручка наоборот выросла на целых 75% г/г.

Причиной всему стали более высокие цены на сталь и ее производные, EBITDA компании выросла в 2,7 раза, чистая прибыль показала рост в 4,1 раза. Самый главный для нас показатель - свободный денежный поток, из которого платятся дивиденды, вырос до $3,25 млрд. по сравнению с $1,1 млрд. годом ранее.

📉Но, как вы понимаете, это цикличный сектор и уже по итогам 4 квартала мы видим разворот. На фоне роста продаж металлопродукции на 8% кв/кв, выручка прибавила всего 2%, а EBITDA упала на (23% кв/кв). Причинной снижение маржинальности стало более значительное падение цен на конечную продукцию по сравнению с ценами на сырье.

📝Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

"В 4 квартале 2021 г. мы наблюдали нормализацию спроса на сталь на рынках США и Европы, которая

сопровождалась ростом запасов и стала причиной замедления потребительской активности и, как

следствие, снижения цен на сталь. Падение внутренних и экспортных цен в Китае на фоне низкого спроса

в сегменте строительства также способствовало понижательному ценовому тренду."

💰В рамках своей див. политики компания выплачивает 100% свободного денежного потока (СДП) на дивиденды, пока долговая нагрузка остается в пределах ND/EBITDA меньше 1.

ND/EBITDA = 0,4

Несмотря на то, что долговая нагрузка выросла на 7% в 4 кв, а за весь год рост составил 17%, динамика EBITDA оказалась опережающей, из-за чего мультипликатор даже снизился. Стоимость обслуживания долга тоже упала и по итогам 4кв составила минимальные 2,3% годовых. На фоне этого менеджмент рекомендовал за 4 кв. выплатить на дивиденды 113% СДП или 12,18 руб. на акцию. Это дает к текущим ценам примерно 5,6% ДД.

Всего за 2021 год выплатили акционерам 46,84 руб, что к текущей цене дает ДД в размере 21,7%, что весьма неплохо даже с учетом выросшей инфляции.

Но в 2022 году снижение цен продолжится, правда, у НЛМК на фоне инвест. программы подрастет объем производства, что незначительно нивелирует падение цен на сталь. Доходность 2021 года скорее всего повторить не получится, но думаю, что все равно будет двузначная див. доходность к текущим ценам по итогам 2022 года.

📌Покупать сейчас, наверное, не лучшее решение, если уже есть позиция я бы просто держал. У меня из металлургов только Северсталь есть. Но в ближайшие годы на падении спроса и цен на стальную продукцию можем увидеть хорошие точки входа в эти компании в долгосрок.

#NLMK

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Традиционно первые отчеты выходят у металлургов. НЛМК нас порадовал ударным отчетом за весь 2021 год, но 4 квартал оказался не столь удачным. Что делать в текущей ситуации разберемся в статье.

📈Восстановление экономик многих стран в прошлом году, особенно Китая, позитивно отразились на общем спросе на стальную продукцию, что привело к серьезному росту цен. За весь 2021 год продажи металлопродукции у НЛМК снизились на (4% г/г), а вот выручка наоборот выросла на целых 75% г/г.

Причиной всему стали более высокие цены на сталь и ее производные, EBITDA компании выросла в 2,7 раза, чистая прибыль показала рост в 4,1 раза. Самый главный для нас показатель - свободный денежный поток, из которого платятся дивиденды, вырос до $3,25 млрд. по сравнению с $1,1 млрд. годом ранее.

📉Но, как вы понимаете, это цикличный сектор и уже по итогам 4 квартала мы видим разворот. На фоне роста продаж металлопродукции на 8% кв/кв, выручка прибавила всего 2%, а EBITDA упала на (23% кв/кв). Причинной снижение маржинальности стало более значительное падение цен на конечную продукцию по сравнению с ценами на сырье.

📝Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

"В 4 квартале 2021 г. мы наблюдали нормализацию спроса на сталь на рынках США и Европы, которая

сопровождалась ростом запасов и стала причиной замедления потребительской активности и, как

следствие, снижения цен на сталь. Падение внутренних и экспортных цен в Китае на фоне низкого спроса

в сегменте строительства также способствовало понижательному ценовому тренду."

💰В рамках своей див. политики компания выплачивает 100% свободного денежного потока (СДП) на дивиденды, пока долговая нагрузка остается в пределах ND/EBITDA меньше 1.

ND/EBITDA = 0,4

Несмотря на то, что долговая нагрузка выросла на 7% в 4 кв, а за весь год рост составил 17%, динамика EBITDA оказалась опережающей, из-за чего мультипликатор даже снизился. Стоимость обслуживания долга тоже упала и по итогам 4кв составила минимальные 2,3% годовых. На фоне этого менеджмент рекомендовал за 4 кв. выплатить на дивиденды 113% СДП или 12,18 руб. на акцию. Это дает к текущим ценам примерно 5,6% ДД.

Всего за 2021 год выплатили акционерам 46,84 руб, что к текущей цене дает ДД в размере 21,7%, что весьма неплохо даже с учетом выросшей инфляции.

Но в 2022 году снижение цен продолжится, правда, у НЛМК на фоне инвест. программы подрастет объем производства, что незначительно нивелирует падение цен на сталь. Доходность 2021 года скорее всего повторить не получится, но думаю, что все равно будет двузначная див. доходность к текущим ценам по итогам 2022 года.

📌Покупать сейчас, наверное, не лучшее решение, если уже есть позиция я бы просто держал. У меня из металлургов только Северсталь есть. Но в ближайшие годы на падении спроса и цен на стальную продукцию можем увидеть хорошие точки входа в эти компании в долгосрок.

#NLMK

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

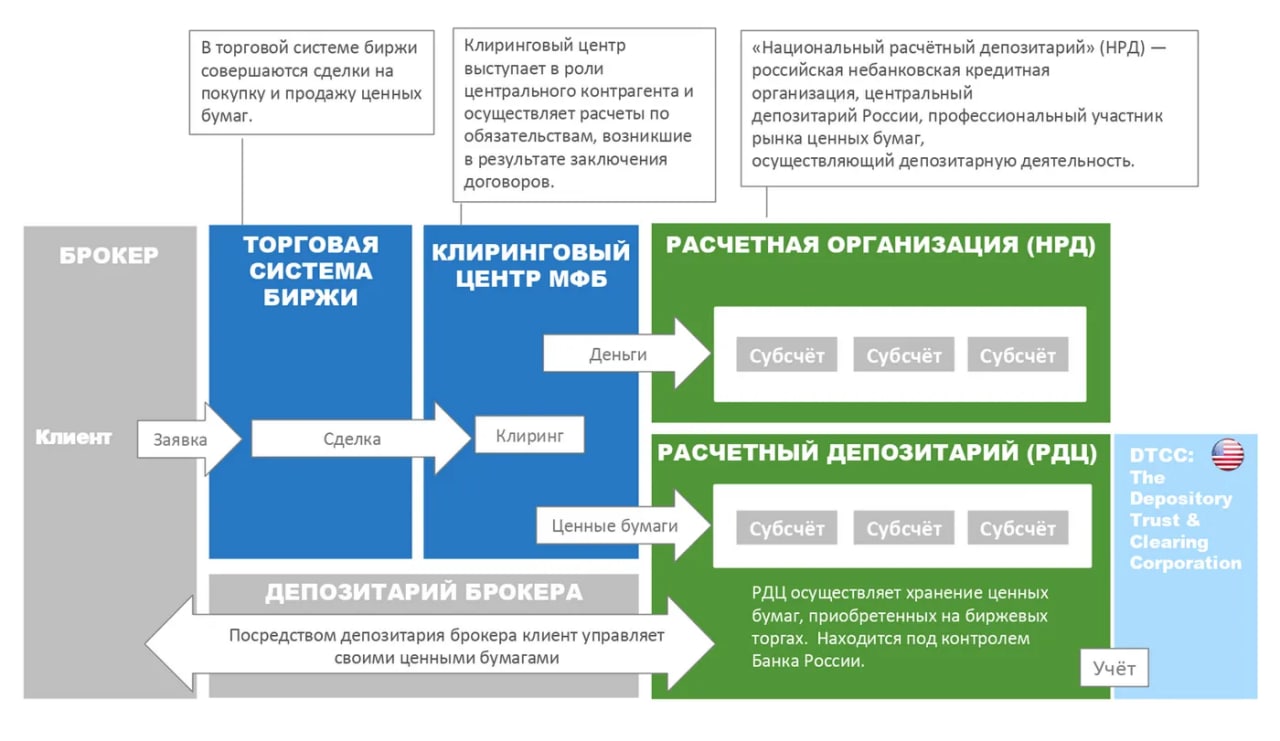

🏦Насколько надежно покупать иностранные акции через СПБ биржу?

Очень частый вопрос, который встречается в последнее время. Напомню, что СПБ биржа первая дала возможность покупать иностранные акции через брокеров РФ без статуса квал. инвестора, что сильно укрепило ее позиции на рынке, особенно после роста IT сектора в 2020 году.

Любой долгосрочный инвестор должен задумываться о том, насколько защищены его активы в случае банкротства брокера или целой биржи. Да, это крайне маловероятный сценарий, но все риски нужно просчитывать заранее, да и просто понимать, где лежат ваши акции в случае чего 🧐 (вспомним пример Русала в 2018 году, когда он попал под санкции и его депозитарки перестали торговаться у зарубежных брокеров).

❓Прежде чем мы начнем разбираться, ответьте себе на вопрос, вы знаете где хранятся ваши акции после покупки, особенно иностранные?

Итак, попробуем разобраться в очень упрощенной варианте "на пальцах" в происходящем. Начнем с того, что у Пети есть $300 и он хочет купить акцию Microsoft #MSFT, а у Kate есть эта акция и она хочет продать ее за $300. Что происходит дальше?

Петя подает заявку на покупку 1 акции MSFT не дороже $300 (все заявки совершаются по ЛУЧШЕЙ цене) своему брокеру, который выводит ее в торговую систему биржи и она появляется в "стакане" котировок. Kate подает заявку на продажу 1 акции своему брокеру, она тоже появляется в стакане котировок и, о чудо, сделка совершена, свечка на графике акций MSFT перескакивает на цену в $300 (цена последней сделки).

Дальше подключается клиринговый центр МФБ ("КЦ МФБ"), он получает данные о том, что со счета Петра нужно списать $300 и зачислить их на счет Kate, а в расчетный депозитарий передается информация о том, что нужно сменить владельца 1 акции MSFT с Kate на Петра.

Расчетным депозитарием для иностранных акций СПБ биржи служат сразу 2 организации Bets Efforts Bank (принадлежит самой СПБ бирже на 74%), а также независимый центральный американский депозитарий - DTCC. Одновременно с этим, вся информация о ценных бумагах клиента есть и у внутреннего депозитария брокера, данные которого мы видим в брокерских отчетах.

Осенью прошлого года депозитарий СПБ Биржи и Bank of New York Mellon #BK заключили договор, что безусловно повысит надежность хранения ценных бумаг. На #BK будут возложены такие функции, как обслуживание активов, услуги по ценным бумагам, обработка и расчет транзакций, а также хранение ценных бумаг, выпущенных международными компаниями, из более чем 130 юрисдикций по всему миру.

Напомню, что это очень упрощенная схема, на самом деле о вашем существовании в том же DTCC или BNY Mellon никто не знает, все взаиморасчеты идут на уровне субсчетов бирж и брокеров, а уже потом фактически сам брокер ведет взаиморасчеты с вами по акциям, дивидендам и прочим операциям.

Можно рассмотреть пример на уровне энергетики, ФСК ЕЭС #FEES (федеральная сетевая компания) не знает о вашем существовании, но это не мешает тому, чтобы до вас электроэнергия доходила. ФСК ЕЭС работает с разными МРСК (межрегиональные сетевики), они в свою очередь работают со сбытовыми компаниями, а уже сбыты работают с конечными клиентами (нами с вами). Примерно такая же иерархия в случае с биржами и депозитариями.

📌Отвечая на вопрос топика, я считаю, что схема вполне надежная, внешний кастодиан выступает гарантом сохранности наших активов. Вероятность того, что ему будут передавать неверные сведения об операциях достаточно низкая, т.к. клиринговый центр и депозитарий подконтрольны ЦБ и контролируются им.

@investokrat

Очень частый вопрос, который встречается в последнее время. Напомню, что СПБ биржа первая дала возможность покупать иностранные акции через брокеров РФ без статуса квал. инвестора, что сильно укрепило ее позиции на рынке, особенно после роста IT сектора в 2020 году.

Любой долгосрочный инвестор должен задумываться о том, насколько защищены его активы в случае банкротства брокера или целой биржи. Да, это крайне маловероятный сценарий, но все риски нужно просчитывать заранее, да и просто понимать, где лежат ваши акции в случае чего 🧐 (вспомним пример Русала в 2018 году, когда он попал под санкции и его депозитарки перестали торговаться у зарубежных брокеров).

❓Прежде чем мы начнем разбираться, ответьте себе на вопрос, вы знаете где хранятся ваши акции после покупки, особенно иностранные?

Итак, попробуем разобраться в очень упрощенной варианте "на пальцах" в происходящем. Начнем с того, что у Пети есть $300 и он хочет купить акцию Microsoft #MSFT, а у Kate есть эта акция и она хочет продать ее за $300. Что происходит дальше?

Петя подает заявку на покупку 1 акции MSFT не дороже $300 (все заявки совершаются по ЛУЧШЕЙ цене) своему брокеру, который выводит ее в торговую систему биржи и она появляется в "стакане" котировок. Kate подает заявку на продажу 1 акции своему брокеру, она тоже появляется в стакане котировок и, о чудо, сделка совершена, свечка на графике акций MSFT перескакивает на цену в $300 (цена последней сделки).

Дальше подключается клиринговый центр МФБ ("КЦ МФБ"), он получает данные о том, что со счета Петра нужно списать $300 и зачислить их на счет Kate, а в расчетный депозитарий передается информация о том, что нужно сменить владельца 1 акции MSFT с Kate на Петра.

Расчетным депозитарием для иностранных акций СПБ биржи служат сразу 2 организации Bets Efforts Bank (принадлежит самой СПБ бирже на 74%), а также независимый центральный американский депозитарий - DTCC. Одновременно с этим, вся информация о ценных бумагах клиента есть и у внутреннего депозитария брокера, данные которого мы видим в брокерских отчетах.

Осенью прошлого года депозитарий СПБ Биржи и Bank of New York Mellon #BK заключили договор, что безусловно повысит надежность хранения ценных бумаг. На #BK будут возложены такие функции, как обслуживание активов, услуги по ценным бумагам, обработка и расчет транзакций, а также хранение ценных бумаг, выпущенных международными компаниями, из более чем 130 юрисдикций по всему миру.

Напомню, что это очень упрощенная схема, на самом деле о вашем существовании в том же DTCC или BNY Mellon никто не знает, все взаиморасчеты идут на уровне субсчетов бирж и брокеров, а уже потом фактически сам брокер ведет взаиморасчеты с вами по акциям, дивидендам и прочим операциям.

Можно рассмотреть пример на уровне энергетики, ФСК ЕЭС #FEES (федеральная сетевая компания) не знает о вашем существовании, но это не мешает тому, чтобы до вас электроэнергия доходила. ФСК ЕЭС работает с разными МРСК (межрегиональные сетевики), они в свою очередь работают со сбытовыми компаниями, а уже сбыты работают с конечными клиентами (нами с вами). Примерно такая же иерархия в случае с биржами и депозитариями.

📌Отвечая на вопрос топика, я считаю, что схема вполне надежная, внешний кастодиан выступает гарантом сохранности наших активов. Вероятность того, что ему будут передавать неверные сведения об операциях достаточно низкая, т.к. клиринговый центр и депозитарий подконтрольны ЦБ и контролируются им.

@investokrat

{kind=link}

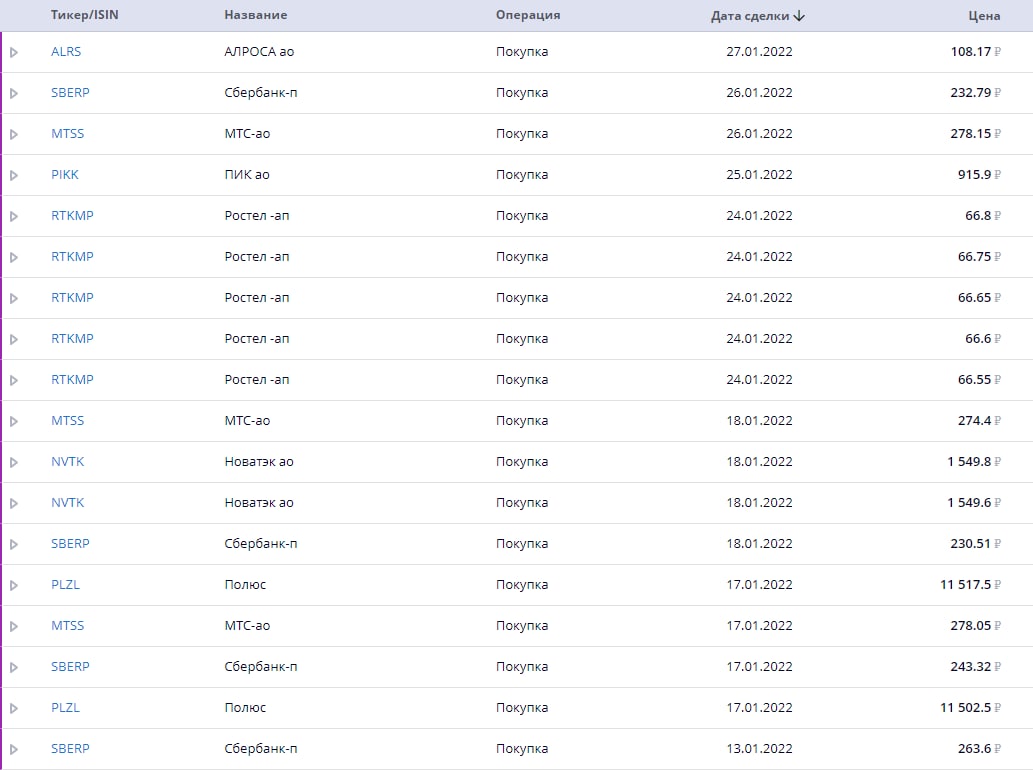

📊Рынок РФ и мои сделки

Наш рынок открылся сегодня гэпом вверх, пройдя первый сильный рубеж в 3600 пунктов. Пока рано открывать шампанское, тем не менее, основная часть купленных позиций уже вышла в хороший плюс.

Весь список я приведу картинкой, а причины покупок кратко опишу в сегодняшнем посте. Напоминаю, что все свои сделки в день их совершения с описанием идеи я публикую здесь.

📌Сбербанк-пр (#SBERP) - за последние годы портфель прилично вырос, а доля Сбера пропорционально снизилась, сейчас рынок дал отличную возможность докупить. В 2021 году была получена рекордная прибыль (1,2 трлн. руб) и рекордные дивиденды (26 руб). Пропустить такую идею было бы обидно, я всегда захожу лесенкой, что-то докупил по 260 руб, что-то по 230 руб, средняя цена покупок составила 240 руб. В долгосрок Сбер смотрится лучше остальных банков. на мой взгляд, по соотношению цена/качество.

📌МТС (#MTSS) - мы уже много раз говорили про данную компанию, в марте узнаем о новой див. политике. По слухам можем увидеть дивиденд в 34 руб., но даже если он останется на уровне 30 руб., то ДД в 11% на следующие 3 года меня вполне устраивает. Я пока делаю акцент на то, что в ближайшие год-два ставку ЦБ все-таки начнет снижать, что приведет к переоценке акций.

📌Ростелеком (#RTKMP) - в рамках своей новой стратегии менеджмент планирует удвоить дивиденды от текущих уровней к 2025 году. Я прикинул, что 10 руб. дивов через 3 года при цене в 66 руб. за акцию меня вполне устроят и добавил их в портфель. Если дадут ниже, то буду докупать планомерно. Долговая нагрузка в моменте высоковата, на мой взгляд, но в среднесрочной перспективе ее снижать не планируют, менеджмент считает нормой.

📌Алроса (#ALRS) - писал большой пост, где указывал, что при ценах на акцию выше 140 руб. компания стоит дорого. В 2021 году они продали все запасы почти, в 2022 году операционные показатели будут ниже, поэтому, вышел из позиции полностью в районе 140-150 руб. Но по 108 руб. она вполне интересна и форвардная див. доходность двузначная, поэтому часть позиции вернул обратно. В ближайшие годы предложение алмазов будет падать, что может поддержать цены на алмазы.

📌Новатэк (#NVTK) - вечно неприступная компания из-за высоких цен на акции (мультипликаторов). Но у нее есть ряд преимуществ, востребованный продукт, налоговые льготы до 2027 года, удобное географическое положение (равноудален от ЕС и стран восточной Азии). В рамках стратегии планируется утроить производство в среднесрочной перспективе, писал разбор на этот счет. Ниже 1600 руб. смотрится уже вполне интересно, решил немного нарастить позицию по этим ценам.

📌Полюс (#PLZL) - давно ждал компанию подешевле. Здесь идея долгосрочная - ждать строительства Сухого лога. Правда, опыт Полиметалла #POLY нам показал, что из-за инфляции капексы выросли в среднем на 25%. Это повлияет на привлекательность проекта, но пока от него не отказываются. Ну и помним, что Полюс одна из самых эффективных компаний в мире по себестоимости производства.

В ближайшие год-два планирую немного сократить долю РФ и переложиться в сектора, которые на рынке РФ не представлены, к сожалению. С ростом количества БПИФ на нашем рынке диверсифицировать портфель становится намного проще по разным странам, секторам и валютам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Наш рынок открылся сегодня гэпом вверх, пройдя первый сильный рубеж в 3600 пунктов. Пока рано открывать шампанское, тем не менее, основная часть купленных позиций уже вышла в хороший плюс.

Весь список я приведу картинкой, а причины покупок кратко опишу в сегодняшнем посте. Напоминаю, что все свои сделки в день их совершения с описанием идеи я публикую здесь.

📌Сбербанк-пр (#SBERP) - за последние годы портфель прилично вырос, а доля Сбера пропорционально снизилась, сейчас рынок дал отличную возможность докупить. В 2021 году была получена рекордная прибыль (1,2 трлн. руб) и рекордные дивиденды (26 руб). Пропустить такую идею было бы обидно, я всегда захожу лесенкой, что-то докупил по 260 руб, что-то по 230 руб, средняя цена покупок составила 240 руб. В долгосрок Сбер смотрится лучше остальных банков. на мой взгляд, по соотношению цена/качество.

📌МТС (#MTSS) - мы уже много раз говорили про данную компанию, в марте узнаем о новой див. политике. По слухам можем увидеть дивиденд в 34 руб., но даже если он останется на уровне 30 руб., то ДД в 11% на следующие 3 года меня вполне устраивает. Я пока делаю акцент на то, что в ближайшие год-два ставку ЦБ все-таки начнет снижать, что приведет к переоценке акций.

📌Ростелеком (#RTKMP) - в рамках своей новой стратегии менеджмент планирует удвоить дивиденды от текущих уровней к 2025 году. Я прикинул, что 10 руб. дивов через 3 года при цене в 66 руб. за акцию меня вполне устроят и добавил их в портфель. Если дадут ниже, то буду докупать планомерно. Долговая нагрузка в моменте высоковата, на мой взгляд, но в среднесрочной перспективе ее снижать не планируют, менеджмент считает нормой.

📌Алроса (#ALRS) - писал большой пост, где указывал, что при ценах на акцию выше 140 руб. компания стоит дорого. В 2021 году они продали все запасы почти, в 2022 году операционные показатели будут ниже, поэтому, вышел из позиции полностью в районе 140-150 руб. Но по 108 руб. она вполне интересна и форвардная див. доходность двузначная, поэтому часть позиции вернул обратно. В ближайшие годы предложение алмазов будет падать, что может поддержать цены на алмазы.

📌Новатэк (#NVTK) - вечно неприступная компания из-за высоких цен на акции (мультипликаторов). Но у нее есть ряд преимуществ, востребованный продукт, налоговые льготы до 2027 года, удобное географическое положение (равноудален от ЕС и стран восточной Азии). В рамках стратегии планируется утроить производство в среднесрочной перспективе, писал разбор на этот счет. Ниже 1600 руб. смотрится уже вполне интересно, решил немного нарастить позицию по этим ценам.

📌Полюс (#PLZL) - давно ждал компанию подешевле. Здесь идея долгосрочная - ждать строительства Сухого лога. Правда, опыт Полиметалла #POLY нам показал, что из-за инфляции капексы выросли в среднем на 25%. Это повлияет на привлекательность проекта, но пока от него не отказываются. Ну и помним, что Полюс одна из самых эффективных компаний в мире по себестоимости производства.

В ближайшие год-два планирую немного сократить долю РФ и переложиться в сектора, которые на рынке РФ не представлены, к сожалению. С ростом количества БПИФ на нашем рынке диверсифицировать портфель становится намного проще по разным странам, секторам и валютам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Сверхдивиденды по итогам прошлого года мы точно получим

Провели интересную встречу с представителями журнала Fomag.ru (FinancialOne), запись прикладываю.

Таймкоды:

0:00 Начало беседы

2:14 По итогам 2021 года мы получим сверхдивиденды

3:14 Значительную часть портфеля желательно формировать в тех компаниях, которые не привязаны сильно к рублю

4:04 Про геополитические риски

6:24 Самым страшным является не факт объявления санкций, а момент неопределённости

8:56 ETF

13:56 Про опыт составления личного портфеля из ETF

20:56 Людям без опыта желательно больше денег инвестировать в себя

22:57 Если будут падать США и Европа, то они автоматически зацепят и Россию

Текстовая версия встречи - https://fomag.ru/news/georgiy-avedikov-pro-etf-i-korrektsiyu-rynka/

Провели интересную встречу с представителями журнала Fomag.ru (FinancialOne), запись прикладываю.

Таймкоды:

0:00 Начало беседы

2:14 По итогам 2021 года мы получим сверхдивиденды

3:14 Значительную часть портфеля желательно формировать в тех компаниях, которые не привязаны сильно к рублю

4:04 Про геополитические риски

6:24 Самым страшным является не факт объявления санкций, а момент неопределённости

8:56 ETF

13:56 Про опыт составления личного портфеля из ETF

20:56 Людям без опыта желательно больше денег инвестировать в себя

22:57 Если будут падать США и Европа, то они автоматически зацепят и Россию

Текстовая версия встречи - https://fomag.ru/news/georgiy-avedikov-pro-etf-i-korrektsiyu-rynka/

YouTube

«Сверхдивиденды по итогам прошлого года мы точно получим»

Георгий Аведиков, автор проекта «Инвестократъ»

Магнит наращивает продажи

Магнит является отличным хрестоматийным примером компании, которая из истории роста превратилась в историю стоимости.

📈С 2006 по 2015 годы акции выросли с 500 руб. до 12 000 руб. Но и мультипликаторы на тот момент, P/E в среднем за период был на уровне 25, что для сектора ритейла дороговато. Но темпы роста выручки и открытия магазинов поддерживали веру инвесторов в то, что так может продолжаться еще долго.

📊Сейчас же компания торгуется по P/E = 11 и никому не нужна. Это не удивительно, прирост торговой площади уже не дает того эффекта, который был 8-9 лет назад, а сопоставимые продажи с 2016 по 2019 год были околонулевыми, порой даже отрицательными.

В это время были проблемы не только с бизнесом, но и с менеджментом, основатель сети С. Галицкий ушел, вначале его сменила О. Наумова, перейдя из Х5, затем пришел Ян Дюнинг из Ленты. Давайте посмотрим, что удалось изменить и как в целом отработала компания в постпандемийный год.

📉Раньше ставка делалась на открытие новых магазинов, которые были похожи на сельпо внутри, но надо было захватывать рынок. Сейчас, когда уже новые площади особого эффекта не дают, про что я писал выше, менеджмент сосредоточился на редизайне и сделках M&A.

В 2021 году выручка выросла на 14,7% г/г (без учета выручки магазинов Дикси). За этот же период было открыто 834 магазина и закрыто 72. В рамках стратегии редизайна удалось обновить 315 магазинов, всего же модернизацию прошло 78% магазинов у дома и 45% супермаркетов.

Статистика показывает, что обновленные магазины приносят больше выручки, это позитивно влияет на LFL продажи. Во всяком случае за последние 2 года этот показатель вышел в положительную зону после почти 5 лет стагнации. Получится ли удержать эти показатели на текущих значениях посмотрим по следующим отчетам.

❗️Общий долг вырос до 270 млрд. руб. это почти на 104 млрд. руб. больше, чем годом ранее. Значительная часть этих средств пойдет на программу развития магазинов "Дикси". Средняя стоимость обслуживания долга для компании составляет 6,5%, но в ближайший год часть кредитов придется рефинансировать, что увеличит эту цифру.

ND/EBITDA = 1,5 (по ИАС-17)

Долговая нагрузка по сравнению с денежными потоками пока не критичная, но сейчас еще основная часть денег не потрачена и находятся на счетах, что снижает чистый долг.

В 2022 году планируется открыть более 2000 новых магазинов и нарастить оборот от онлайн бизнеса более, чем в 2 раза, который пока весьма скромный по сравнению с конкурентами.

📊Мультипликаторы:

EV/EBITDA = 5,1 (средняя за 4 года - 6,1)

P/E = 11,2 (средняя за 4 года - 20,6)

По мультипликаторам компания торгуется не очень дорого, но и недооценки в моменте значительной нет. Глобальных изменений в бизнесе не произошло, либо мы находимся в самом начале его трансформации. В любом случае, данный сегмент лучше рассматривать с точки зрения стоимостного подхода, значительного роста здесь не предвидится.

На дивиденды за 9 месяцев нам выплатили 294 рубля на акцию, всего за год можно ориентироваться на 480-490 руб., думаю, как и по итогам 2020 года. К текущей цене акции ДД составляет около 9%, что не так много и в моменте есть более интересные идеи именно для дивидендных стратегий.

Мне в текущей ситуации больше нравится Х5 #FIVE, мы ее недавно разбирали, потенциал роста у нее повыше, на мой взгляд, и просела она сильнее.

#MGNT

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Магнит является отличным хрестоматийным примером компании, которая из истории роста превратилась в историю стоимости.

📈С 2006 по 2015 годы акции выросли с 500 руб. до 12 000 руб. Но и мультипликаторы на тот момент, P/E в среднем за период был на уровне 25, что для сектора ритейла дороговато. Но темпы роста выручки и открытия магазинов поддерживали веру инвесторов в то, что так может продолжаться еще долго.

📊Сейчас же компания торгуется по P/E = 11 и никому не нужна. Это не удивительно, прирост торговой площади уже не дает того эффекта, который был 8-9 лет назад, а сопоставимые продажи с 2016 по 2019 год были околонулевыми, порой даже отрицательными.

В это время были проблемы не только с бизнесом, но и с менеджментом, основатель сети С. Галицкий ушел, вначале его сменила О. Наумова, перейдя из Х5, затем пришел Ян Дюнинг из Ленты. Давайте посмотрим, что удалось изменить и как в целом отработала компания в постпандемийный год.

📉Раньше ставка делалась на открытие новых магазинов, которые были похожи на сельпо внутри, но надо было захватывать рынок. Сейчас, когда уже новые площади особого эффекта не дают, про что я писал выше, менеджмент сосредоточился на редизайне и сделках M&A.

В 2021 году выручка выросла на 14,7% г/г (без учета выручки магазинов Дикси). За этот же период было открыто 834 магазина и закрыто 72. В рамках стратегии редизайна удалось обновить 315 магазинов, всего же модернизацию прошло 78% магазинов у дома и 45% супермаркетов.

Статистика показывает, что обновленные магазины приносят больше выручки, это позитивно влияет на LFL продажи. Во всяком случае за последние 2 года этот показатель вышел в положительную зону после почти 5 лет стагнации. Получится ли удержать эти показатели на текущих значениях посмотрим по следующим отчетам.

❗️Общий долг вырос до 270 млрд. руб. это почти на 104 млрд. руб. больше, чем годом ранее. Значительная часть этих средств пойдет на программу развития магазинов "Дикси". Средняя стоимость обслуживания долга для компании составляет 6,5%, но в ближайший год часть кредитов придется рефинансировать, что увеличит эту цифру.

ND/EBITDA = 1,5 (по ИАС-17)

Долговая нагрузка по сравнению с денежными потоками пока не критичная, но сейчас еще основная часть денег не потрачена и находятся на счетах, что снижает чистый долг.

В 2022 году планируется открыть более 2000 новых магазинов и нарастить оборот от онлайн бизнеса более, чем в 2 раза, который пока весьма скромный по сравнению с конкурентами.

📊Мультипликаторы:

EV/EBITDA = 5,1 (средняя за 4 года - 6,1)

P/E = 11,2 (средняя за 4 года - 20,6)

По мультипликаторам компания торгуется не очень дорого, но и недооценки в моменте значительной нет. Глобальных изменений в бизнесе не произошло, либо мы находимся в самом начале его трансформации. В любом случае, данный сегмент лучше рассматривать с точки зрения стоимостного подхода, значительного роста здесь не предвидится.

На дивиденды за 9 месяцев нам выплатили 294 рубля на акцию, всего за год можно ориентироваться на 480-490 руб., думаю, как и по итогам 2020 года. К текущей цене акции ДД составляет около 9%, что не так много и в моменте есть более интересные идеи именно для дивидендных стратегий.

Мне в текущей ситуации больше нравится Х5 #FIVE, мы ее недавно разбирали, потенциал роста у нее повыше, на мой взгляд, и просела она сильнее.

#MGNT

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰ГМК Норникель считаем форвардные дивиденды

Российский рынок славится своей высокой дивидендной доходностью по сравнению с развивающимися странами, уже не говоря о развитых. Сегодня не будем вдаваться в геополитику, поговорим исключительно про бизнес компании и о том, что его ждет в ближайшем будущем и какой сейчас дивидендный потенциал.

💰Мы на последнем вебинаре в клубе подробно разбирали среднесрочную и долгосрочную стратегию развития компании (ссылка на запись), не буду подробно на этом останавливаться. Сейчас Норникель подходит к пику инвестиционного цикла, что уже видно по объему капексов за 2021 год, который вырос на 57% г/г до $2,8 млрд. Максимальные затраты буду с 2023 по 2025 год включительно.

📌Текущая див. политика предусматривает выплату в размере 60% от EBITDA, пока отношение ND/EBITDA меньше 1,8. Чистый долг (ND) немного вырос за 2021 год, до $4,9 млрд., но рост EBITDA оказался выше, за счет чего мультипликатор даже снизился г/г.

ND/EBITDA = 0,5

❓Див. политика в текущем виде подкреплена соглашением с Русалом, которое истекает 1 января 2023 года. Судя по комментариям менеджмента, в условиях высоких кап. затрат логично будет платить дивиденды из свободного денежного потока (FCF) до окончания инвестпрограммы (2025 год), как вариант предлагалось распределение от 50 до 75% FCF за год. Учтем эти цифры в наших расчетах.

📉В 2021 году свободный денежный поток оказался под давлением и снизился на (34%) по сравнению с 2020 годом. И это произошло на фоне роста выручки на 15% до $17,9 млрд. и роста EBITDA на 37% г/г до $10,5 млрд.

Основной причиной снижения стал рост капексов, который затрагивали выше и разовая выплата по возмещению экологического ущерба, ее разбирали в прошлых постах. По итогу года FCF составил $4,4 млрд.

Теперь давайте посчитаем каждый из сценариев отдельно (курс доллара возьмем за 75 руб.):

✔️Выплата 50% FCF: Дивы = 1043 руб.

✔️Выплата 75% FCF: Дивы = 1564 руб.

✔️Выплата 60% EBITDA: Дивы = 2975 руб.

В базовом сценарии за 2021 год мы можем ожидать примерно 2975 руб. из которых нам 1523 руб. уже заплатили за 9 месяцев. По итогам всего года ожидаем оставшиеся 1450 руб. Но уже очевидно то, что в 2023 году дивиденды будут минимум в 2 раза ниже текущих, что может сказаться на цене акций.

📌В ближайшие год-два особого прироста производства не ожидается, на денежные потоки компании в первую очередь будут оказывать влияние рыночные цены на металлы. По данным менеджмента, в 2022 году небольшой дефицит будет на рынке палладия и меди, это поддержит цены металлов на текущих уровнях, а вот в никеле дефицит сменится на профицит и цены скорее всего пойдут вниз, аналогично и в платине.

Налоговые отчисления не сильно изменятся по сравнению с 2021 годом. Несмотря на очередное увеличение НДПИ суммарный эффект менеджмент ожидает на уровне прошлого года (когда действовал старый НДПИ + экспортные пошлины) в размере 6% от выручки.

Я свою позицию держу, но наращивать пока не тороплюсь, думаю, в ближайшие годы нам дадут более интересные цены на акции на фоне потенциального снижения дивидендов.

#GMKN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российский рынок славится своей высокой дивидендной доходностью по сравнению с развивающимися странами, уже не говоря о развитых. Сегодня не будем вдаваться в геополитику, поговорим исключительно про бизнес компании и о том, что его ждет в ближайшем будущем и какой сейчас дивидендный потенциал.

💰Мы на последнем вебинаре в клубе подробно разбирали среднесрочную и долгосрочную стратегию развития компании (ссылка на запись), не буду подробно на этом останавливаться. Сейчас Норникель подходит к пику инвестиционного цикла, что уже видно по объему капексов за 2021 год, который вырос на 57% г/г до $2,8 млрд. Максимальные затраты буду с 2023 по 2025 год включительно.

📌Текущая див. политика предусматривает выплату в размере 60% от EBITDA, пока отношение ND/EBITDA меньше 1,8. Чистый долг (ND) немного вырос за 2021 год, до $4,9 млрд., но рост EBITDA оказался выше, за счет чего мультипликатор даже снизился г/г.

ND/EBITDA = 0,5

❓Див. политика в текущем виде подкреплена соглашением с Русалом, которое истекает 1 января 2023 года. Судя по комментариям менеджмента, в условиях высоких кап. затрат логично будет платить дивиденды из свободного денежного потока (FCF) до окончания инвестпрограммы (2025 год), как вариант предлагалось распределение от 50 до 75% FCF за год. Учтем эти цифры в наших расчетах.

📉В 2021 году свободный денежный поток оказался под давлением и снизился на (34%) по сравнению с 2020 годом. И это произошло на фоне роста выручки на 15% до $17,9 млрд. и роста EBITDA на 37% г/г до $10,5 млрд.

Основной причиной снижения стал рост капексов, который затрагивали выше и разовая выплата по возмещению экологического ущерба, ее разбирали в прошлых постах. По итогу года FCF составил $4,4 млрд.

Теперь давайте посчитаем каждый из сценариев отдельно (курс доллара возьмем за 75 руб.):

✔️Выплата 50% FCF: Дивы = 1043 руб.

✔️Выплата 75% FCF: Дивы = 1564 руб.

✔️Выплата 60% EBITDA: Дивы = 2975 руб.

В базовом сценарии за 2021 год мы можем ожидать примерно 2975 руб. из которых нам 1523 руб. уже заплатили за 9 месяцев. По итогам всего года ожидаем оставшиеся 1450 руб. Но уже очевидно то, что в 2023 году дивиденды будут минимум в 2 раза ниже текущих, что может сказаться на цене акций.

📌В ближайшие год-два особого прироста производства не ожидается, на денежные потоки компании в первую очередь будут оказывать влияние рыночные цены на металлы. По данным менеджмента, в 2022 году небольшой дефицит будет на рынке палладия и меди, это поддержит цены металлов на текущих уровнях, а вот в никеле дефицит сменится на профицит и цены скорее всего пойдут вниз, аналогично и в платине.

Налоговые отчисления не сильно изменятся по сравнению с 2021 годом. Несмотря на очередное увеличение НДПИ суммарный эффект менеджмент ожидает на уровне прошлого года (когда действовал старый НДПИ + экспортные пошлины) в размере 6% от выручки.

Я свою позицию держу, но наращивать пока не тороплюсь, думаю, в ближайшие годы нам дадут более интересные цены на акции на фоне потенциального снижения дивидендов.

#GMKN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💎Алроса осталась без запасов

📈На рынке алмазов наблюдается определенный дефицит, который связан с ростом спроса с одной стороны, а с другой с ограниченным предложением, которое продолжит снижаться в среднесрочной перспективе. Новых месторождений пока не открыли, а на старых у ряда зарубежных компаний подходит к концу полезный срок эксплуатации и запасов.

🧊Практика показывает, что алмазы из пробирки не могут пока вытеснить натуральные камни. А компании производители, вроде Алроса, наоборот стараются напомнить о том, что камень, который будет носить ваша девушка имеет многовековую историю. Для этого будет выдаваться специальный цифровой сертификат с указанием информации о месте и дате добычи, а также информация о пластах, где он залегал.

По оценкам менеджмента, в 2022 году компания сможет добыть 33-34 млн. кар. алмазов. За весь 2021 год удалось суммарно добыть 32,4 млн. кар., а реализовали 45,5 млн. кар., воспользовавшись хорошей рыночной конъюнктурой. На данный момент распроданы почти все запасы и объем продаж будет ниже, чем годом ранее.

В прошлом посте разбирали текущую ситуацию и то, как снижение продаж может повлиять на дивиденды. Пока наш прогноз реализуется, в январе мы видим падение продаж на (24% г/г) и это только начало. Но смогут ли цены на алмазы скомпенсировать падение операционных результатов? На этот вопрос ответ узнаем со временем, а пока давайте посмотрим, как видит ситуацию менеджмент.

📝Комментарий зам. ген. директора Алроса Евгения Агуреева:

"В январе мы видели сохраняющийся высокий спрос на алмазы со стороны мидстрима, активно пополняющего запасы после успешного сезона рождественских и новогодних продаж во всех ключевых регионах потребления. При этом объёмы продаж, как и во втором полугодии прошлого года, ограничены уровнем текущего производства. На фоне изменения структуры продаж и роста индекса цен за год средняя выручка на карат существенно выросла по сравнению с январём 2021 года, когда алмазодобытчики располагали обширными запасами. В условиях ограниченного мирового предложения алмазов АЛРОСА продолжает делать всё возможное для оперативного вывода на рынок необходимого отрасли сырья, ускоряя процессы предпродажной подготовки".

Пока ситуация на рынке не дает поводов для беспокойства, курс доллара высокий, цены на алмазы тоже, посмотрим, как долго это продлится. Я вновь вернул часть позиции в портфель, которую продал в прошлом году. Пока глобальных драйверов для роста не вижу, но надеюсь на снижение ставки в среднесрочной перспективе, что может вернуть интерес инвесторов к данной компании и ее дивидендам.

#ALRS

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈На рынке алмазов наблюдается определенный дефицит, который связан с ростом спроса с одной стороны, а с другой с ограниченным предложением, которое продолжит снижаться в среднесрочной перспективе. Новых месторождений пока не открыли, а на старых у ряда зарубежных компаний подходит к концу полезный срок эксплуатации и запасов.

🧊Практика показывает, что алмазы из пробирки не могут пока вытеснить натуральные камни. А компании производители, вроде Алроса, наоборот стараются напомнить о том, что камень, который будет носить ваша девушка имеет многовековую историю. Для этого будет выдаваться специальный цифровой сертификат с указанием информации о месте и дате добычи, а также информация о пластах, где он залегал.

По оценкам менеджмента, в 2022 году компания сможет добыть 33-34 млн. кар. алмазов. За весь 2021 год удалось суммарно добыть 32,4 млн. кар., а реализовали 45,5 млн. кар., воспользовавшись хорошей рыночной конъюнктурой. На данный момент распроданы почти все запасы и объем продаж будет ниже, чем годом ранее.

В прошлом посте разбирали текущую ситуацию и то, как снижение продаж может повлиять на дивиденды. Пока наш прогноз реализуется, в январе мы видим падение продаж на (24% г/г) и это только начало. Но смогут ли цены на алмазы скомпенсировать падение операционных результатов? На этот вопрос ответ узнаем со временем, а пока давайте посмотрим, как видит ситуацию менеджмент.

📝Комментарий зам. ген. директора Алроса Евгения Агуреева:

"В январе мы видели сохраняющийся высокий спрос на алмазы со стороны мидстрима, активно пополняющего запасы после успешного сезона рождественских и новогодних продаж во всех ключевых регионах потребления. При этом объёмы продаж, как и во втором полугодии прошлого года, ограничены уровнем текущего производства. На фоне изменения структуры продаж и роста индекса цен за год средняя выручка на карат существенно выросла по сравнению с январём 2021 года, когда алмазодобытчики располагали обширными запасами. В условиях ограниченного мирового предложения алмазов АЛРОСА продолжает делать всё возможное для оперативного вывода на рынок необходимого отрасли сырья, ускоряя процессы предпродажной подготовки".

Пока ситуация на рынке не дает поводов для беспокойства, курс доллара высокий, цены на алмазы тоже, посмотрим, как долго это продлится. Я вновь вернул часть позиции в портфель, которую продал в прошлом году. Пока глобальных драйверов для роста не вижу, но надеюсь на снижение ставки в среднесрочной перспективе, что может вернуть интерес инвесторов к данной компании и ее дивидендам.

#ALRS

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢Мастер класс от Роснефти "Как снизить прибыль на растущей нефти"

🧐Вышел немного неоднозначный отчет компании за 4 квартал, который испортил картину по всему году. Но об этом поговорим чуть ниже, вначале о хорошем, давайте посмотрим на стратегию развития до 2030 года и ее основные принципы.

✔️снижение углеродного следа (ESG и все такое);

✔️рост свободного денежного потока в 2 раза за 8 лет;

✔️увеличение доли газа в общем объеме добычи до 25%;

✔️рост выхода светлых нефтепродуктов на НПЗ РФ до 69%;

✔️увеличение выплат акционерам ПАО «НК «Роснефть» и рост доходности;

Весьма интересно, а если еще перейдут на выплату дивидендов не из прибыли, а из СДП (свободного денежного потока), цены им не будет. Итоги 2021 года нам показывают, что прибыль есть прибыль и ей можно манипулировать.

📉В отчете за 4 квартал чистая прибыль упала на (40,4%) кв/кв и это при том, что средняя цена нефти марки URALS за период выросла на 10,2%, выручка выросла на 9,4% кв/кв, а EBITDA прибавила 6% кв/кв. Как такое возможно?

💸На самом деле ничего удивительного тут нет, просто решили пересчитать справедливую стоимость некоторых нефтеперерабатывающих активов, что с учетом курсовых разниц снизило прибыль на ❗️142 млрд. руб. (тут все сейчас должны представить лицо Никиты Михалкова из фильма "Жмурки" и его крылатую фразу).

По факту ничего страшного бы не произошло, если бы не одно НО, на дивиденды нам обещают платить "не менее 50% от чистой прибыли по МСФО", другими словами, только что у нас из кармана вытащили 6,7 руб. с каждой акции.

💰Фактически тут никто не виноват, кроме нас самих, что жили ожиданиями 50+ рублей на дивиденды (лично я жил). К сожалению, такие неторговые риски невозможно заранее просчитывать. Если взять всю ЧП за год с учетом 4 кв. (883 млрд. руб), то при распределении 50% на акцию выходит по 41,6 руб., ДД - 7,3%.

Идея в Роснефти имеет долгосрочный характер, срезание дивидендов в моменте не сильно испортило ситуацию, но душок остался. С другой стороны, мы пока не знаем размера выплаты за 2 полугодие, за первое нам заплатили 18,03 руб., может быть сделают шаг навстречу акционерам, тем более возможность есть, СДП за год превысил 1 трлн. руб.

📊Мультипликаторы:

EV/EBITDA = 3,9 (средняя за 5 лет - 4,2)

P/E = 5,9 (средняя за 5 лет - 10,1)

ND/EBITDA = 1,3

По мультипликаторам компания торгуется чуть ниже своих средних значений, одновременно с этим растет эффективность бизнеса, постепенно сворачиваются малорентабельные месторождения, которые будут замещены новыми в среднесрочной перспективе. Себестоимость добычи ЖУВ у Роснефти одна из самых низких в секторе, что делает ее акции привлекательными при прочих равных.

Я держу небольшую позицию в акциях, в 2024 году начнется добыча на проекте Восток-Оил, сейчас активно наращивает производство проект Роспан. Думаю, что на горизонте 5 лет акции имеют один из самых высоких потенциалов роста среди российских аналогов за счет роста объемов добычи и улучшения качества сырья.

#ROSN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐Вышел немного неоднозначный отчет компании за 4 квартал, который испортил картину по всему году. Но об этом поговорим чуть ниже, вначале о хорошем, давайте посмотрим на стратегию развития до 2030 года и ее основные принципы.

✔️снижение углеродного следа (ESG и все такое);

✔️рост свободного денежного потока в 2 раза за 8 лет;

✔️увеличение доли газа в общем объеме добычи до 25%;

✔️рост выхода светлых нефтепродуктов на НПЗ РФ до 69%;

✔️увеличение выплат акционерам ПАО «НК «Роснефть» и рост доходности;

Весьма интересно, а если еще перейдут на выплату дивидендов не из прибыли, а из СДП (свободного денежного потока), цены им не будет. Итоги 2021 года нам показывают, что прибыль есть прибыль и ей можно манипулировать.

📉В отчете за 4 квартал чистая прибыль упала на (40,4%) кв/кв и это при том, что средняя цена нефти марки URALS за период выросла на 10,2%, выручка выросла на 9,4% кв/кв, а EBITDA прибавила 6% кв/кв. Как такое возможно?

💸На самом деле ничего удивительного тут нет, просто решили пересчитать справедливую стоимость некоторых нефтеперерабатывающих активов, что с учетом курсовых разниц снизило прибыль на ❗️142 млрд. руб. (тут все сейчас должны представить лицо Никиты Михалкова из фильма "Жмурки" и его крылатую фразу).

По факту ничего страшного бы не произошло, если бы не одно НО, на дивиденды нам обещают платить "не менее 50% от чистой прибыли по МСФО", другими словами, только что у нас из кармана вытащили 6,7 руб. с каждой акции.

💰Фактически тут никто не виноват, кроме нас самих, что жили ожиданиями 50+ рублей на дивиденды (лично я жил). К сожалению, такие неторговые риски невозможно заранее просчитывать. Если взять всю ЧП за год с учетом 4 кв. (883 млрд. руб), то при распределении 50% на акцию выходит по 41,6 руб., ДД - 7,3%.

Идея в Роснефти имеет долгосрочный характер, срезание дивидендов в моменте не сильно испортило ситуацию, но душок остался. С другой стороны, мы пока не знаем размера выплаты за 2 полугодие, за первое нам заплатили 18,03 руб., может быть сделают шаг навстречу акционерам, тем более возможность есть, СДП за год превысил 1 трлн. руб.

📊Мультипликаторы:

EV/EBITDA = 3,9 (средняя за 5 лет - 4,2)

P/E = 5,9 (средняя за 5 лет - 10,1)

ND/EBITDA = 1,3

По мультипликаторам компания торгуется чуть ниже своих средних значений, одновременно с этим растет эффективность бизнеса, постепенно сворачиваются малорентабельные месторождения, которые будут замещены новыми в среднесрочной перспективе. Себестоимость добычи ЖУВ у Роснефти одна из самых низких в секторе, что делает ее акции привлекательными при прочих равных.

Я держу небольшую позицию в акциях, в 2024 году начнется добыча на проекте Восток-Оил, сейчас активно наращивает производство проект Роспан. Думаю, что на горизонте 5 лет акции имеют один из самых высоких потенциалов роста среди российских аналогов за счет роста объемов добычи и улучшения качества сырья.

#ROSN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

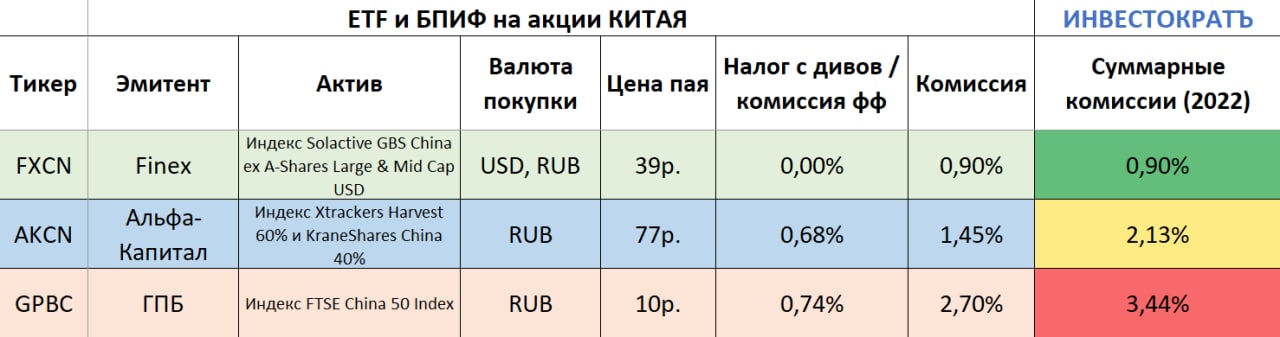

#GPBC - Газпромбанк – Акции китайских компаний.

В начале февраля от УК “Газпромбанк” на Московской бирже начались торги сразу 3 фондов:

🔹Газпромбанк – Акции китайских компаний (#GPBC);

🔹Газпромбанк – Фонд рублевых облигаций (#GPBR);

🔹Газпромбанк – Фонд глобальных активов (#GPBW).

Сегодня разберем один из них - БПИФ “Акции китайских компаний” ( #GPBC ) . Сравним, чем отличается новый фонд Газпромбанка от своих конкурентов - #FXCN и #AKCH.

Условия фонда:

🔸Стоимость 1 пая - 9,7 руб;

🔸Комиссия фонда - 2,7% (ого-го!!!);

🔸Валюта активов - китайский юань;

🔸Валюта торгов - рубль.

🔸Начало торгов - 02.02.2022

GPBC следует за индексом iShares China Large Cap UCITS ETF USD (тикер TXIN0UNU), который включает в себя 50 китайских компаний с большой капитализацией. Но модель фонда подразумевает не покупку отдельных компаний напрямую в соответствии с бенчмарком, а просто покупку иностранного фонда. Это увеличивает конечную комиссию для инвестора.

Комиссия самого TXIN0UNU - 0,74%. Суммарная конечная комиссия получается 2,7 + 0,74 = 3,44%.

ТОП-10 компаний входящих в индекс:

🔸TENCENT HOLDINGS LTD - 9,41%

🔸ALIBABA GROUP HOLDING LTD - 8,85%

🔸MEITUAN -8,52%

🔸CHINA CONSTRUCTION BANK CORP H - 7,16%

🔸PING AN INSURANCE (GROUP) CO OF CH - 5,12%

🔸INDUSTRIAL AND COMMERCIAL BANK OF - 5,03%

🔸JD.COM CLASS A INC - 4,94%

🔸BAIDU CLASS A INC - 4,45%

🔸CHINA MERCHANTS BANK LTD H - 3,10%

🔸NETEASE INC - 2,95%

Распределение по отраслям:

🔸Потребительский сектор - 32,67%

🔸Финансы - 30,29%

🔸Телеком - 18,91%

🔸IT - 4,17%

🔸Энергетика - 3,27%

🔸Здравоохранение - 3,10%

🔸Недвижимость - 2,8%

🔸Потребительские товары - 1,86%

🔸Материалы - 1,59%

🔸Промышленные предприятия - 1,13%

🔸Ден.средства - 0,02%

БПИФ только начал торговаться на Московской бирже, нет данных о доходности, поэтому приходится опираться на среднюю доходность индекса TXIN0UNU, которая составляет 6,47%.

Плюсы:

➕Доступ к 50 крупнейшим китайским акциям в одном фонде;

➕ Нет значительно перевеса в нескольких компаниях, как в FXCN;

➕Относительная низкая стоимость пая.

Да и в принципе все…

Из минусов:

➖Огромная комиссия в 3,44% (0,74% комиссия индекса TXIN0UNU и 2,7% комиссия БПИФа);

➖Доступные для торгов валюты - только рубль;

Возможно, с приходом иностранных ETF на наш рынок многие УК пересмотрят свои свои комиссии в сторону снижения. Вообще в наше время комиссия за управление выше 1% это много, хотя я на днях купил один фонд с комиссией более 1%, но там просто пока нет альтернатив.

На мой взгляд GPBC не самый лучший выбор, пока FXCN и AKCH смотрятся поинтереснее. Давайте бегло пробежимся и по ним.

Комиссии фондов:

AKCH - 1,45% (полная комиссия 2,13%);

FXCN- 0,9%.

🔵AKCH - как и GPBC, является фондом фодов. Включает в себя 2 фонда Xtrackers Harvest CSI 300 China A-Shares ETF (ASHR) с долей 60% и KraneShares CSI China Internet ETF (KWEB) с долей 40%. KWEB включает в себя более чем 300 наиболее капитализированных компаний материкового Китая, котирующиеся в юанях на фондовых биржах Шанхая и Шэньчжэня, а KWEB, в свою очередь, отслеживает индекс CSI Overseas China Internet Index, включающий около 50 Китайских компаний, основной бизнес которых находится в Интернете и связанных с ним секторах. Из-за наличия других фондов в составе портфеля, конечная комиссия вырастает на 0,68%.

🔵FXCN - ETF УК Finex следует за индексом Solactive GBS China ex-A shares Large&Mid Cap Select NTR Index, в который входят 223 компании большей и средней капитализации Китая.

Как видим, комиссии конкурентов не только ниже, но и состав фондов более диверсифицирован.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале февраля от УК “Газпромбанк” на Московской бирже начались торги сразу 3 фондов:

🔹Газпромбанк – Акции китайских компаний (#GPBC);

🔹Газпромбанк – Фонд рублевых облигаций (#GPBR);

🔹Газпромбанк – Фонд глобальных активов (#GPBW).

Сегодня разберем один из них - БПИФ “Акции китайских компаний” ( #GPBC ) . Сравним, чем отличается новый фонд Газпромбанка от своих конкурентов - #FXCN и #AKCH.

Условия фонда:

🔸Стоимость 1 пая - 9,7 руб;

🔸Комиссия фонда - 2,7% (ого-го!!!);

🔸Валюта активов - китайский юань;

🔸Валюта торгов - рубль.

🔸Начало торгов - 02.02.2022

GPBC следует за индексом iShares China Large Cap UCITS ETF USD (тикер TXIN0UNU), который включает в себя 50 китайских компаний с большой капитализацией. Но модель фонда подразумевает не покупку отдельных компаний напрямую в соответствии с бенчмарком, а просто покупку иностранного фонда. Это увеличивает конечную комиссию для инвестора.

Комиссия самого TXIN0UNU - 0,74%. Суммарная конечная комиссия получается 2,7 + 0,74 = 3,44%.

ТОП-10 компаний входящих в индекс:

🔸TENCENT HOLDINGS LTD - 9,41%

🔸ALIBABA GROUP HOLDING LTD - 8,85%

🔸MEITUAN -8,52%

🔸CHINA CONSTRUCTION BANK CORP H - 7,16%

🔸PING AN INSURANCE (GROUP) CO OF CH - 5,12%

🔸INDUSTRIAL AND COMMERCIAL BANK OF - 5,03%

🔸JD.COM CLASS A INC - 4,94%

🔸BAIDU CLASS A INC - 4,45%

🔸CHINA MERCHANTS BANK LTD H - 3,10%

🔸NETEASE INC - 2,95%

Распределение по отраслям:

🔸Потребительский сектор - 32,67%

🔸Финансы - 30,29%

🔸Телеком - 18,91%

🔸IT - 4,17%

🔸Энергетика - 3,27%

🔸Здравоохранение - 3,10%

🔸Недвижимость - 2,8%

🔸Потребительские товары - 1,86%

🔸Материалы - 1,59%

🔸Промышленные предприятия - 1,13%

🔸Ден.средства - 0,02%

БПИФ только начал торговаться на Московской бирже, нет данных о доходности, поэтому приходится опираться на среднюю доходность индекса TXIN0UNU, которая составляет 6,47%.

Плюсы:

➕Доступ к 50 крупнейшим китайским акциям в одном фонде;

➕ Нет значительно перевеса в нескольких компаниях, как в FXCN;

➕Относительная низкая стоимость пая.

Да и в принципе все…

Из минусов:

➖Огромная комиссия в 3,44% (0,74% комиссия индекса TXIN0UNU и 2,7% комиссия БПИФа);

➖Доступные для торгов валюты - только рубль;

Возможно, с приходом иностранных ETF на наш рынок многие УК пересмотрят свои свои комиссии в сторону снижения. Вообще в наше время комиссия за управление выше 1% это много, хотя я на днях купил один фонд с комиссией более 1%, но там просто пока нет альтернатив.

На мой взгляд GPBC не самый лучший выбор, пока FXCN и AKCH смотрятся поинтереснее. Давайте бегло пробежимся и по ним.

Комиссии фондов:

AKCH - 1,45% (полная комиссия 2,13%);

FXCN- 0,9%.

🔵AKCH - как и GPBC, является фондом фодов. Включает в себя 2 фонда Xtrackers Harvest CSI 300 China A-Shares ETF (ASHR) с долей 60% и KraneShares CSI China Internet ETF (KWEB) с долей 40%. KWEB включает в себя более чем 300 наиболее капитализированных компаний материкового Китая, котирующиеся в юанях на фондовых биржах Шанхая и Шэньчжэня, а KWEB, в свою очередь, отслеживает индекс CSI Overseas China Internet Index, включающий около 50 Китайских компаний, основной бизнес которых находится в Интернете и связанных с ним секторах. Из-за наличия других фондов в составе портфеля, конечная комиссия вырастает на 0,68%.

🔵FXCN - ETF УК Finex следует за индексом Solactive GBS China ex-A shares Large&Mid Cap Select NTR Index, в который входят 223 компании большей и средней капитализации Китая.

Как видим, комиссии конкурентов не только ниже, но и состав фондов более диверсифицирован.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Новатэк ставит новые рекорды

Новатэк, как и другие компании, экспортирующие газ, стал бенефициаром роста цен на голубое топливо, как в ЕС, так и в Азии. Операционные показатели за 2021 год почти не изменились по отношению к прошлому году, объем реализации газа вырос всего на 0,3%, а жидких углеводородов на 1%.

Но рост рыночных цен на сырье сделал свое дело, посмотрим на финансовые результаты компании за 2021 год.

📈Выручка прибавила 62,5% г/г, EBITDA показала рост на 90,9% г/г, скорректированная чистая прибыль выросла на 149,3% г/г. Средняя цена реализации газа выросла на 45,6% г/г, цены реализации жидких углеводородов показали более высокий рост, в среднем на 70-80% г/г.

💰В конце 2020 года компания увеличила выплату на дивиденды с 30% до 50% от скорректированной чистой прибыли. Это дает нам ориентир по дивидендам за весь 2021 год в 70 руб., из которых уже заплатили 27,67 руб.

📌Див. доходность традиционно не очень высокая и составляет обычно 2-3% годовых. Но при выплате 70 руб., получаем ДД в 4,5% к текущей цене акции, это рекорд, как в абсолютных значениях, так и в %. Помимо этого менеджмент объявил байбэк на сумму в 75 млрд. руб (1,5% акций), который действует с 20 декабря 2021 года по 20 декабря 2022 года.

На отчеты сейчас никто не смотрит, байбэк оказывает поддержку акциям, но не так значительно на фоне геополитики. Цены на акции ниже 1600 руб. я считаю очень интересными на долгосрок и планомерно подкупаю.

📊 По мультипликаторам тоже все смотрится весьма интересно:

EV/EBITDA = 6,4 (средняя за 5 лет - 8,4)

P/E (скорр) = 11,2 (средняя за 5 лет - 13,7)

ND/EBITDA = 0,1

Оценка компании сейчас ниже, чем в среднем за последние 5 лет, продукция (газ) востребованная и в конце 2021 года признана Еврокомиссией, как экологически считая, наряду с атомом. В среднесрочной перспективе ожидаем кратного увеличения производства, а также запуска новых проектов.

Надо сказать спасибо нашим западным "коллегам" за возможность купить такой хороший актив по вполне приемлемой цене. Санкции и геополитика со временем отойдут на 2 план, некогда громкие скандалы со списком Магнитского, Крымскими событиями, Скрипалями сейчас уже многие и не вспомнят, а в тот момент казалось, что все, капец...

#NVTK

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Новатэк, как и другие компании, экспортирующие газ, стал бенефициаром роста цен на голубое топливо, как в ЕС, так и в Азии. Операционные показатели за 2021 год почти не изменились по отношению к прошлому году, объем реализации газа вырос всего на 0,3%, а жидких углеводородов на 1%.

Но рост рыночных цен на сырье сделал свое дело, посмотрим на финансовые результаты компании за 2021 год.

📈Выручка прибавила 62,5% г/г, EBITDA показала рост на 90,9% г/г, скорректированная чистая прибыль выросла на 149,3% г/г. Средняя цена реализации газа выросла на 45,6% г/г, цены реализации жидких углеводородов показали более высокий рост, в среднем на 70-80% г/г.

💰В конце 2020 года компания увеличила выплату на дивиденды с 30% до 50% от скорректированной чистой прибыли. Это дает нам ориентир по дивидендам за весь 2021 год в 70 руб., из которых уже заплатили 27,67 руб.

📌Див. доходность традиционно не очень высокая и составляет обычно 2-3% годовых. Но при выплате 70 руб., получаем ДД в 4,5% к текущей цене акции, это рекорд, как в абсолютных значениях, так и в %. Помимо этого менеджмент объявил байбэк на сумму в 75 млрд. руб (1,5% акций), который действует с 20 декабря 2021 года по 20 декабря 2022 года.

На отчеты сейчас никто не смотрит, байбэк оказывает поддержку акциям, но не так значительно на фоне геополитики. Цены на акции ниже 1600 руб. я считаю очень интересными на долгосрок и планомерно подкупаю.

📊 По мультипликаторам тоже все смотрится весьма интересно:

EV/EBITDA = 6,4 (средняя за 5 лет - 8,4)

P/E (скорр) = 11,2 (средняя за 5 лет - 13,7)

ND/EBITDA = 0,1

Оценка компании сейчас ниже, чем в среднем за последние 5 лет, продукция (газ) востребованная и в конце 2021 года признана Еврокомиссией, как экологически считая, наряду с атомом. В среднесрочной перспективе ожидаем кратного увеличения производства, а также запуска новых проектов.

Надо сказать спасибо нашим западным "коллегам" за возможность купить такой хороший актив по вполне приемлемой цене. Санкции и геополитика со временем отойдут на 2 план, некогда громкие скандалы со списком Магнитского, Крымскими событиями, Скрипалями сейчас уже многие и не вспомнят, а в тот момент казалось, что все, капец...

#NVTK

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Северсталь заплатит рекордные дивиденды за 2021 год

📈Прошлый год для всех металлургов стал рекордным, высокие цены на продукцию сопровождались относительно высоким курсом доллара, что позитивно влияет на выручку экспортеров. Также компании удалось нарастить объем производства чугуна и стали на 15% и 3% г/г, благодаря запуску доменной печи №3 в декабре 2020 и электрической доменной печи №1 в апреле 2021 г.

📈На фоне высоких цен и роста производства выручка за прошлый год выросла на 69% до $11,6 млн., EBITDA увеличилась на 147% г/г до $5,98 млн. Чистая прибыль показала кратный рост, увеличившись почти на 301% г/г.

📌Компания приняла стратегическое решение по отказу от собственного угольного дивизиона в лице "Воркутауголя". Сделка по продаже оценена в 15 млрд. руб и она позволит улучшить рейтинг по ESG, но увеличит себестоимость продаваемой продукции, особенно на фоне текущих высоких цен.

📈На дивиденды за 4 кв. менеджмент рекомендовал выплатить 109,81 руб., что превышает свободный денежный поток, но все в рамках див политики. Это максимальный квартальный дивиденд за всю историю бизнеса. За весь 2021 год суммарно отдадут акционерам почти 327 руб. на акцию, что тоже является рекордом. Но пока сложно сказать, какие дивиденды будут в 2022 году из-за ряда факторов.

🧐Во-первых, проблемы с чипами и нарушенными поставками не дают в полной мере восстановиться автопрому, который потребляет значительный объем стальной продукции. Во-вторых, рост ставки до 9,5% приведет к снижению спроса на недвижимость из-за более дорогой ипотеки, что тоже снизит спрос на сталь. В-третьих, правительство РФ вынуждает металлургов увеличивать инвестиции, что окажет негативное влияние на свободный денежный поток и на дивиденды как следствие.

📊По мультипликаторам сейчас бизнес торгуется не очень дорого:

EV/EBITDA = 3,4 (средняя за 5 лет - 5)

P/E = 4,6 (средняя за 5 лет - 5,8)

ND/EBITDA = 0,23

Рынок уже закладывает все описанные проблемы, поэтому, по мультипликаторам наблюдается определенный дисконт. Металлургия является цикличным сектором и за ростом обязательно последует спад, когда это произойдет пока сказать сложно. Не до конца понятно, как будет развиваться ситуация с инфляцией в РФ и в мире, получится ли ее удержать в разумных пределах.

Я часть позиции сократил еще в прошлом году, оставшуюся часть продавать не планирую. Пока Северсталь нравится больше остальных металлургов, поэтому, всю позицию по сектору держу в ней.

#CHMF

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Прошлый год для всех металлургов стал рекордным, высокие цены на продукцию сопровождались относительно высоким курсом доллара, что позитивно влияет на выручку экспортеров. Также компании удалось нарастить объем производства чугуна и стали на 15% и 3% г/г, благодаря запуску доменной печи №3 в декабре 2020 и электрической доменной печи №1 в апреле 2021 г.

📈На фоне высоких цен и роста производства выручка за прошлый год выросла на 69% до $11,6 млн., EBITDA увеличилась на 147% г/г до $5,98 млн. Чистая прибыль показала кратный рост, увеличившись почти на 301% г/г.

📌Компания приняла стратегическое решение по отказу от собственного угольного дивизиона в лице "Воркутауголя". Сделка по продаже оценена в 15 млрд. руб и она позволит улучшить рейтинг по ESG, но увеличит себестоимость продаваемой продукции, особенно на фоне текущих высоких цен.

📈На дивиденды за 4 кв. менеджмент рекомендовал выплатить 109,81 руб., что превышает свободный денежный поток, но все в рамках див политики. Это максимальный квартальный дивиденд за всю историю бизнеса. За весь 2021 год суммарно отдадут акционерам почти 327 руб. на акцию, что тоже является рекордом. Но пока сложно сказать, какие дивиденды будут в 2022 году из-за ряда факторов.

🧐Во-первых, проблемы с чипами и нарушенными поставками не дают в полной мере восстановиться автопрому, который потребляет значительный объем стальной продукции. Во-вторых, рост ставки до 9,5% приведет к снижению спроса на недвижимость из-за более дорогой ипотеки, что тоже снизит спрос на сталь. В-третьих, правительство РФ вынуждает металлургов увеличивать инвестиции, что окажет негативное влияние на свободный денежный поток и на дивиденды как следствие.

📊По мультипликаторам сейчас бизнес торгуется не очень дорого:

EV/EBITDA = 3,4 (средняя за 5 лет - 5)

P/E = 4,6 (средняя за 5 лет - 5,8)

ND/EBITDA = 0,23

Рынок уже закладывает все описанные проблемы, поэтому, по мультипликаторам наблюдается определенный дисконт. Металлургия является цикличным сектором и за ростом обязательно последует спад, когда это произойдет пока сказать сложно. Не до конца понятно, как будет развиваться ситуация с инфляцией в РФ и в мире, получится ли ее удержать в разумных пределах.

Я часть позиции сократил еще в прошлом году, оставшуюся часть продавать не планирую. Пока Северсталь нравится больше остальных металлургов, поэтому, всю позицию по сектору держу в ней.

#CHMF

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 "Продал все акции и вышел в кэш..."

Наверное так бы я поступил, если подобная ситуация произошла в самом начале моего пути. Страх часто может спровоцировать на необдуманные действия, о которых в перспективе можно сильно пожалеть. Если посмотреть на историю, то акции всегда давали более высокую доходность, чем все остальные инструменты.

🧰У меня всего 4 портфеля с разными стратегиями инвестирования. Основной портфель на ИИС, где я использую консервативную дивидендную стратегию, покупая акции, облигации и инструменты денежного рынка и самостоятельно балансирую их в зависимости от ситуации. В данный момент этот портфель чувствует себя лучше всего, даже несмотря на коррекцию.

🧨Второй портфель состоит только из акций, которые покупаются с целью удержания минимум на 3 года для получения ЛДВ (льгота долгосрочного владения) и в него в такие периоды лучше не заглядывать, как вы понимаете 😁. На самом деле он пока в плюсе в %, но коррекция в денежном выражении впечатляет.

📊Третий портфель собран из ETF на разные страны и разные виды активов, но он был создан около года назад и пока находится в минусе из-за Китая, а теперь еще и из-за рынка РФ. Но здесь пока рано подводить итоги, относительно небольшой горизонт инвестирования и частые пополнения размывают доходность.

💰Четвертый портфель был отведен под инвестиции исключительно в зарубежные акции, но пока в значительной степени состоит из валютного кэша из-за отсутствия интересных идей.

Напоминаю, что все портфели и мои сделки доступны в нашем клубе, портфели веду публично и разбираю все покупки и продажи в день их совершения.

Теперь расскажу немного про то, какие выводы сделал для себя за 6 лет инвестирования, пройдя несколько достаточно глубоких коррекций и восстановлений.

✔️ Все 6 лет сплю спокойно, независимо от рыночной ситуации, т.к. не использую плечи, а акции отбираю сам и уверен в тех компаниях, куда вкладываю.

✔️ Комфортнее всего иметь сбалансированный портфель (как на ИИС), в любой непонятной ситуации подушка всегда под рукой, что добавляет уверенности при принятии решений.

❓Очень часто при выборе активов многие оперируют только математической выгодой, упуская психологический момент. Например, вопрос о том, что покупка фонда на акции (ETF) выгоднее покупки отдельных дивидендных акций из-за наличия налога на дивиденды у последних.

Безусловно это так, но в периоды коррекций лично я (с дивидендной стратегией) не переживаю о просадках, а поступающий денежный поток от дивов позволяет докупать упавшие акции или тратить эти деньги на себя. В случае с покупкой ETF пришлось бы продавать актив с убытком, что гораздо сложнее с психологической точки зрения.

✔️ Из вышеописанного делаю вывод, что не стоит гнаться только за доходностью при выборе активов, стратегия должна быть комфортной во всех отношениях.

✔️ Диверсификация по активам, валютам, странам, брокерам тоже очень важна для долгосрочного портфеля.

Во время коррекций некоторые брокеры имеют свойство "ложиться", что может лишить возможности поучаствовать в щедрости рынка или наоборот, не позволит продать выросшие активы по приемлемым ценам.

✊Желаю всем терпения и спокойствия в текущей рыночной и политической ситуации.

P.S. На всякий случай решил написать, что акции свои не продал и вообще никому их не отдам по текущим ценам, но уже сеть пополняется постами о том, что кто-то решил выйти в кэш, ведь так спокойнее. Здесь каждый решает сам, если не комфортно видеть такие просадки, то лучше пересмотреть свою стратегию или тип активов, нервы дороже в любом случае.

Наверное так бы я поступил, если подобная ситуация произошла в самом начале моего пути. Страх часто может спровоцировать на необдуманные действия, о которых в перспективе можно сильно пожалеть. Если посмотреть на историю, то акции всегда давали более высокую доходность, чем все остальные инструменты.

🧰У меня всего 4 портфеля с разными стратегиями инвестирования. Основной портфель на ИИС, где я использую консервативную дивидендную стратегию, покупая акции, облигации и инструменты денежного рынка и самостоятельно балансирую их в зависимости от ситуации. В данный момент этот портфель чувствует себя лучше всего, даже несмотря на коррекцию.

🧨Второй портфель состоит только из акций, которые покупаются с целью удержания минимум на 3 года для получения ЛДВ (льгота долгосрочного владения) и в него в такие периоды лучше не заглядывать, как вы понимаете 😁. На самом деле он пока в плюсе в %, но коррекция в денежном выражении впечатляет.

📊Третий портфель собран из ETF на разные страны и разные виды активов, но он был создан около года назад и пока находится в минусе из-за Китая, а теперь еще и из-за рынка РФ. Но здесь пока рано подводить итоги, относительно небольшой горизонт инвестирования и частые пополнения размывают доходность.

💰Четвертый портфель был отведен под инвестиции исключительно в зарубежные акции, но пока в значительной степени состоит из валютного кэша из-за отсутствия интересных идей.

Напоминаю, что все портфели и мои сделки доступны в нашем клубе, портфели веду публично и разбираю все покупки и продажи в день их совершения.

Теперь расскажу немного про то, какие выводы сделал для себя за 6 лет инвестирования, пройдя несколько достаточно глубоких коррекций и восстановлений.

✔️ Все 6 лет сплю спокойно, независимо от рыночной ситуации, т.к. не использую плечи, а акции отбираю сам и уверен в тех компаниях, куда вкладываю.

✔️ Комфортнее всего иметь сбалансированный портфель (как на ИИС), в любой непонятной ситуации подушка всегда под рукой, что добавляет уверенности при принятии решений.

❓Очень часто при выборе активов многие оперируют только математической выгодой, упуская психологический момент. Например, вопрос о том, что покупка фонда на акции (ETF) выгоднее покупки отдельных дивидендных акций из-за наличия налога на дивиденды у последних.

Безусловно это так, но в периоды коррекций лично я (с дивидендной стратегией) не переживаю о просадках, а поступающий денежный поток от дивов позволяет докупать упавшие акции или тратить эти деньги на себя. В случае с покупкой ETF пришлось бы продавать актив с убытком, что гораздо сложнее с психологической точки зрения.

✔️ Из вышеописанного делаю вывод, что не стоит гнаться только за доходностью при выборе активов, стратегия должна быть комфортной во всех отношениях.

✔️ Диверсификация по активам, валютам, странам, брокерам тоже очень важна для долгосрочного портфеля.