НЛМК (NLMK)

Вышел неплохой отчет компании по итогам 4 квартала 2020 года.

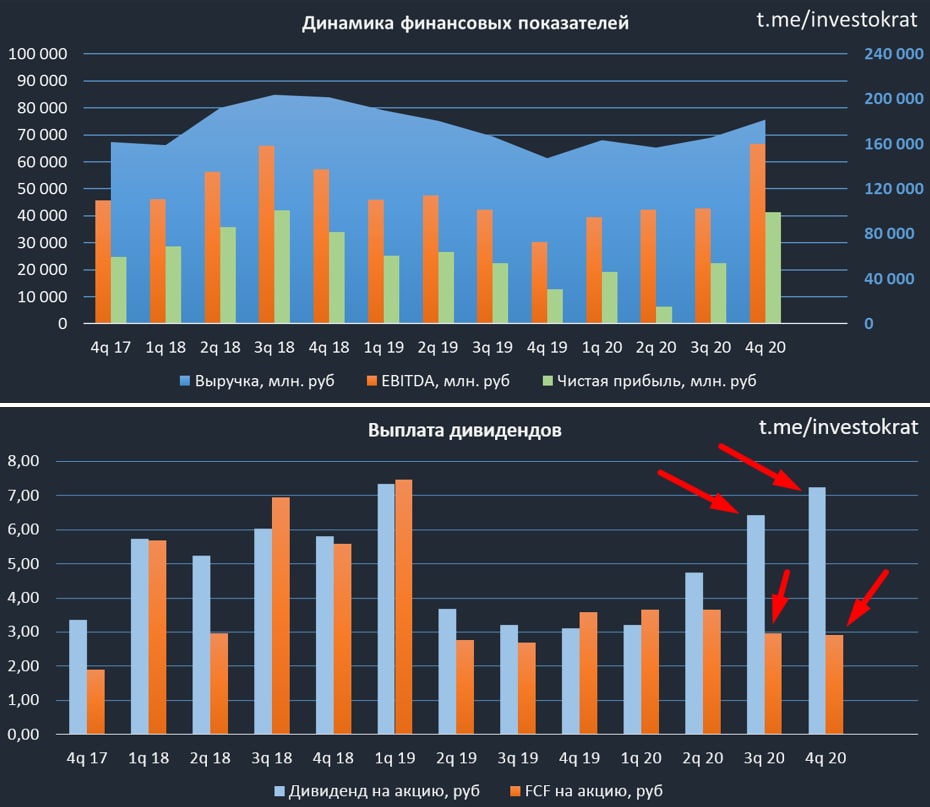

Выручка выросла на 1% г/г до $4,2 млрд.

EBITDA выросла на 85% г/г до $890 млн. Такой рост связан с начислением возмещения по мировому соглашению с Минторгом США и эффектом от реализации проектов Стратегии 2022.

Чистая прибыль выросла в 2,8 раза г/г до $558 млн. Основная причина роста - рост операционной прибыли.

Свободный денежный поток снизился на (32% г/г) до $229 млн. Снижение связано с увеличение оборотного капитала в связи с ростом цен на металл и сырье.

Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

"Структурный эффект от реализации проектов Стратегии за 12 мес. 2020 года достиг $261 млн к базе 2019 года. Вклад программ операционной эффективности составил $176 млн, а инвестиционных проектов – $85 млн. На Липецкой площадке была завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года. На Алтай-Кокс завершено строительство установки трамбования угольной шихты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля. Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021 году."

НЛМК, в отличие от своих конкурентов, в меньшей степени реализует продукцию на внутреннем рынке, но будет наращивать эту долю в рамках стратегии до 2023 года. Также в планах увеличивать долю продукции с высокой добавленной стоимостью.

Сейчас у сталеваров хорошие времена, многие проходят или уже заканчивают свою инвестиционную программу, НЛМК прошла пик капексов в 2019 году, Северсталь проходит только сейчас, но текущая рыночная конъюнктура позволяет покрывать все расходы из своего денежного потока.

Несмотря на капексы, у компании остается приличный свободный денежный поток, 100% которого в рамках див. политики направляется на дивиденды, пока мультипликатор ND/EBITDA меньше 1.

За 2020 год компания на дивиденды заплатила даже больше в % от FCF, чем обычно. FCF по итогам года составил 73 млрд. руб, а выплаты составили 21,64 рубля на акцию или 129,7 млрд. руб. Долговая нагрузка в итоге выросла на 87 млрд. руб до 251,5 млрд. руб.

ND/EBITDA = 0,94 уже достаточно близко к пороговому значению в 1.

По прогнозам менеджмента, 1 квартал будет ударным, что позволит сохранить отношение чистого долга к EBITDA на значениях ниже 1.

"Мировые цены на металлопродукцию в январе 2021 г. находились на многолетних максимумах под влиянием высокого спроса на сталь на фоне ограниченного предложения. С учетом роста котировок в конце 4 кв. 2020 г. и временной разницы в признании продаж, средние цены реализации в 1 кв. 2021 г. будут выше кв/кв, что положительно отразится на финансовых результатах компании. "

По текущим ценам сталеваров покупать уже поздно, на мой взгляд, лично мне НЛМК был бы интересен от 150 рублей и ниже, но это с учетом того, что доля сталеваров уже есть в портфеле в лице Северстали и я не особо стремлюсь наращивать их в текущий момент. Кстати, мой июльский прогноз по цене акций сработал достаточно точно, только немного раньше, чем я ожидал.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NLMK

Вышел неплохой отчет компании по итогам 4 квартала 2020 года.

Выручка выросла на 1% г/г до $4,2 млрд.

EBITDA выросла на 85% г/г до $890 млн. Такой рост связан с начислением возмещения по мировому соглашению с Минторгом США и эффектом от реализации проектов Стратегии 2022.

Чистая прибыль выросла в 2,8 раза г/г до $558 млн. Основная причина роста - рост операционной прибыли.

Свободный денежный поток снизился на (32% г/г) до $229 млн. Снижение связано с увеличение оборотного капитала в связи с ростом цен на металл и сырье.

Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

"Структурный эффект от реализации проектов Стратегии за 12 мес. 2020 года достиг $261 млн к базе 2019 года. Вклад программ операционной эффективности составил $176 млн, а инвестиционных проектов – $85 млн. На Липецкой площадке была завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года. На Алтай-Кокс завершено строительство установки трамбования угольной шихты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля. Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021 году."

НЛМК, в отличие от своих конкурентов, в меньшей степени реализует продукцию на внутреннем рынке, но будет наращивать эту долю в рамках стратегии до 2023 года. Также в планах увеличивать долю продукции с высокой добавленной стоимостью.

Сейчас у сталеваров хорошие времена, многие проходят или уже заканчивают свою инвестиционную программу, НЛМК прошла пик капексов в 2019 году, Северсталь проходит только сейчас, но текущая рыночная конъюнктура позволяет покрывать все расходы из своего денежного потока.

Несмотря на капексы, у компании остается приличный свободный денежный поток, 100% которого в рамках див. политики направляется на дивиденды, пока мультипликатор ND/EBITDA меньше 1.

За 2020 год компания на дивиденды заплатила даже больше в % от FCF, чем обычно. FCF по итогам года составил 73 млрд. руб, а выплаты составили 21,64 рубля на акцию или 129,7 млрд. руб. Долговая нагрузка в итоге выросла на 87 млрд. руб до 251,5 млрд. руб.

ND/EBITDA = 0,94 уже достаточно близко к пороговому значению в 1.

По прогнозам менеджмента, 1 квартал будет ударным, что позволит сохранить отношение чистого долга к EBITDA на значениях ниже 1.

"Мировые цены на металлопродукцию в январе 2021 г. находились на многолетних максимумах под влиянием высокого спроса на сталь на фоне ограниченного предложения. С учетом роста котировок в конце 4 кв. 2020 г. и временной разницы в признании продаж, средние цены реализации в 1 кв. 2021 г. будут выше кв/кв, что положительно отразится на финансовых результатах компании. "

По текущим ценам сталеваров покупать уже поздно, на мой взгляд, лично мне НЛМК был бы интересен от 150 рублей и ниже, но это с учетом того, что доля сталеваров уже есть в портфеле в лице Северстали и я не особо стремлюсь наращивать их в текущий момент. Кстати, мой июльский прогноз по цене акций сработал достаточно точно, только немного раньше, чем я ожидал.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NLMK

{kind=link}

Металлурги #CHMF #NLMK #MAGN

По прогнозам аналитиков, мировое производство стали в 2021 году достигнет 1,9 млрд. т., что на 5,6% выше, чем в 2020 г. Только Китай производит почти 1 млрд. т. стали в год, что составляет около 57% от общего объема. Стоит, правда, отметить, что и крупнейшим мировым потребителем черных металлов является тоже Поднебесная, в 2020 году на них пришлось около 950 млн. тонн.

Ключевыми потребителями стали являются строительная отрасль и машиностроение. В прошлом году из-за пандемии эти отрасли оказались под давлением, из-за чего мы видели приличную коррекцию цен на данный металл. Но уже по итогам 2 полугодия цены вернулись к докризисным уровням, сейчас же мы видим, как цены на сталь продолжают обновлять свои максимумы.

За последние 12 месяц цены на акции наших металлургов выросли более, чем на 50%, цена на сталь за этот же период выросла на 60%:

Северсталь - 71,7%

НЛМК - 82,5%

ММК - 58,3%

Рост весьма внушительный, особенно, если учесть факт того, что все металлурги обновили исторические максимумы. Но сколько еще будет продолжаться позитив в данном секторе?

Как мы выяснили, ключевым производителем и потребителем стали является Китай и по нему вышла интересная новость:

"Китайское правительство собирается резко снизить или вообще отменить льготы по экспортной пошлине на сталь. Предполагается, что корректировка налоговой скидки даст возможность металлургам Поднебесной сосредоточиться на внутреннем рынке, а не на чрезмерном производстве для зарубежного спроса, что позволит снизить объемы загрязняющих выбросов."

Сейчас рынок сбалансирован, спрос = предложению, если в Китае начнется сокращение производства, это вызовет дисбаланс с возможным ростом цен на сталь в перспективе. Аналитики допускают рост цен на сталь до $1000/т. Это, в свою очередь, приведет к росту доходов всех остальных сталеваров, а наши компании, в частности, Северсталь, является одним из самых эффективных металлургов в мире по себестоимости.

Но не стоит сильно радоваться, ведь наше правительство тоже не дремлет и всегда работает на опережение, сегодня вышла новость:

"В правительстве предложили повысить налоги для металлургов, чтобы остановить рост цен на металл". Естественно, все это делается во благо. Но может стоить обложить ЗП депутатов более высокими налогами, чтобы остановить их рост 🧐?

Да, друзья, видимо, все сырьевые компании в РФ рано или поздно будут обложены налогами на уровне нефтянки. Мы уже видим гос. регулирование цен на сельхоз. продукцию, сейчас новые заявления в отношении металлургов и это при том, что с текущего года итак в 3,5 раза подняли НДПИ для многих сырьевиков.

Что в такой ситуации делать, каждый должен решить сам. Из российских металлургов я держу только Северсталь, текущая ситуация является достаточно интересной. Я принял свое решение, оно, как и мои сделки опубликовано в нашем клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По прогнозам аналитиков, мировое производство стали в 2021 году достигнет 1,9 млрд. т., что на 5,6% выше, чем в 2020 г. Только Китай производит почти 1 млрд. т. стали в год, что составляет около 57% от общего объема. Стоит, правда, отметить, что и крупнейшим мировым потребителем черных металлов является тоже Поднебесная, в 2020 году на них пришлось около 950 млн. тонн.

Ключевыми потребителями стали являются строительная отрасль и машиностроение. В прошлом году из-за пандемии эти отрасли оказались под давлением, из-за чего мы видели приличную коррекцию цен на данный металл. Но уже по итогам 2 полугодия цены вернулись к докризисным уровням, сейчас же мы видим, как цены на сталь продолжают обновлять свои максимумы.

За последние 12 месяц цены на акции наших металлургов выросли более, чем на 50%, цена на сталь за этот же период выросла на 60%:

Северсталь - 71,7%

НЛМК - 82,5%

ММК - 58,3%

Рост весьма внушительный, особенно, если учесть факт того, что все металлурги обновили исторические максимумы. Но сколько еще будет продолжаться позитив в данном секторе?

Как мы выяснили, ключевым производителем и потребителем стали является Китай и по нему вышла интересная новость:

"Китайское правительство собирается резко снизить или вообще отменить льготы по экспортной пошлине на сталь. Предполагается, что корректировка налоговой скидки даст возможность металлургам Поднебесной сосредоточиться на внутреннем рынке, а не на чрезмерном производстве для зарубежного спроса, что позволит снизить объемы загрязняющих выбросов."

Сейчас рынок сбалансирован, спрос = предложению, если в Китае начнется сокращение производства, это вызовет дисбаланс с возможным ростом цен на сталь в перспективе. Аналитики допускают рост цен на сталь до $1000/т. Это, в свою очередь, приведет к росту доходов всех остальных сталеваров, а наши компании, в частности, Северсталь, является одним из самых эффективных металлургов в мире по себестоимости.

Но не стоит сильно радоваться, ведь наше правительство тоже не дремлет и всегда работает на опережение, сегодня вышла новость:

"В правительстве предложили повысить налоги для металлургов, чтобы остановить рост цен на металл". Естественно, все это делается во благо. Но может стоить обложить ЗП депутатов более высокими налогами, чтобы остановить их рост 🧐?

Да, друзья, видимо, все сырьевые компании в РФ рано или поздно будут обложены налогами на уровне нефтянки. Мы уже видим гос. регулирование цен на сельхоз. продукцию, сейчас новые заявления в отношении металлургов и это при том, что с текущего года итак в 3,5 раза подняли НДПИ для многих сырьевиков.

Что в такой ситуации делать, каждый должен решить сам. Из российских металлургов я держу только Северсталь, текущая ситуация является достаточно интересной. Я принял свое решение, оно, как и мои сделки опубликовано в нашем клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}