Яндекс + Тинькофф = ?

Две российские компании, одна из Нидерландов, другая с Кипра решили пожениться. Уже после этой фразы становится понятно, на сколько велика Россия - матушка. Ладно, не будем иронизировать, попробуем разобраться, как эта сделка может повлиять на будущее этих бизнесов.

Попробуем восстановить череду событий, связанных с Яндексом и Тинькофф банком. Весной появилась новость о том, что Минюст США обвинил Олега Тинькова в сокрытии доходов более, чем на $1 млрд., что может грозить даже тюремным сроком. Позднее появилась еще более страшная информация о том, что у Тинькова обнаружена онкология.

Олег Тиньков является мажоритарным акционером своего банка с долей около 40%, что при текущей капитализации можно оценить в $2,2 млрд, общая капитализация банка составляет $5,55 млрд. С учетом вышеизложенных фактов, начали появляться слухи о том, что Олег может продать свою долю. Претендентов на такой лакомый кусок среди банков нашлось бы много, но все слухи крутились вокруг Яндекса.

Яндекс в феврале объявил о выпуске облигаций на $1,25 млрд., при этом, на счетах было около 60 млрд. рублей. Явно что-то намечалось, иначе зачем выпускать долговые бумаги, имея столько кэша. Летом объявили о "разводе" Яндекс и Сбербанк, что на первый взгляд было не совсем понятным решением, но оно четко ложится в логику событий и только подтверждает факт возможной покупки какого-то финтеха. Дело в том, что в соглашении со Сбербанком был пункт, по которому Яндекс не имел права участвовать ни в каких финтех объединениях, кроме самого Сбера. После разрыва данного соглашения, у Яндекса появилась возможность расправить крылья.

Сейчас у Яндекса более $3 млрд. кэша, по данным из СМИ покупка Тинькофф банка оценивается в $5,5 млрд, частично сделка может быть оплачена акциями самого Яндекса. У нас формируются 2 крупнейших в РФ экосистемы, Яндекс + Тинькофф + ВТБ и Сбербанк + Mail.Ru, они будут покрывать все основные потребности человека (банковская и брокерская деятельность, доставка товаров и еды, развлечения, соц. сети, такси и прочее). Чтобы не ломать голову, лично я планирую делать ставку сразу на обе экосистемы.

И к нам наконец-то пришла эра цифровых технологий, как минимум, появляются гиганты, на базе которых можно будет создавать и развивать эти технологии. Может быть, через 5-6 лет лет эти экосистемы будут занимать доминирующее положение в индексе Мосбиржи. Уже сейчас доля Яндекса приближается к 10%. Самое главное, чтобы наше правительство было сосредоточено на налогах НДПИ и не придумали какой-нибудь налог НДIT, это может негативно отразиться на развитии этой сферы.

В отличие от Google или Facebook, у наших IT компаний рынок ограничен, это не мировые гиганты и вряд ли в ближайшее время им дадут выйти на международные рынки, это будет отчасти сдерживать рост бизнеса. Остается надеяться на развитие внутри РФ и отдельных стран СНГ и на то, что правительство будет поддерживать развитие этой инфраструктуры, которая будет приносить в перспективе доходы всем, государству в частности.

Рынок позитивно отреагировал на новости о данной сделке, я был тоже рад, что имею долгосрочный портфель, где оставил долю этих акций. Яндекс, в отличие от многих наших "подушечных" компаний, вроде ИРАО, СНГ, не чахнет над своим златом, а инвестирует в правильные направления, которые генерируют прибыль, это и отличает качественный менеджмент от посредственного.

Сейчас активно обсуждается вопрос "стоит ли покупать Яндекс по текущим ценам"? Однозначно ответить тут сложно, если смотреть мультипликаторы, то бизнес явно переоценен, но мультипликаторы пока не учитывают синергетический эффект от объединения бизнесов. На мой взгляд, и 10 т.р. не предел для новой компании на горизонте 5+ лет, если не будет форс-мажоров. В своем портфеле акции продавать не планирую, если будет серьезная коррекция, ниже 4500 руб буду потихоньку докупать. Яндекс превращается в ту компанию, которая может показать кратный рост в перспективе 5 лет и имеет относительно низкие риски.

Как вы бы оценили данную сделку?

⚠️Не является индивидуальной инвестиционной рекомендацией!

#YNDX

Две российские компании, одна из Нидерландов, другая с Кипра решили пожениться. Уже после этой фразы становится понятно, на сколько велика Россия - матушка. Ладно, не будем иронизировать, попробуем разобраться, как эта сделка может повлиять на будущее этих бизнесов.

Попробуем восстановить череду событий, связанных с Яндексом и Тинькофф банком. Весной появилась новость о том, что Минюст США обвинил Олега Тинькова в сокрытии доходов более, чем на $1 млрд., что может грозить даже тюремным сроком. Позднее появилась еще более страшная информация о том, что у Тинькова обнаружена онкология.

Олег Тиньков является мажоритарным акционером своего банка с долей около 40%, что при текущей капитализации можно оценить в $2,2 млрд, общая капитализация банка составляет $5,55 млрд. С учетом вышеизложенных фактов, начали появляться слухи о том, что Олег может продать свою долю. Претендентов на такой лакомый кусок среди банков нашлось бы много, но все слухи крутились вокруг Яндекса.

Яндекс в феврале объявил о выпуске облигаций на $1,25 млрд., при этом, на счетах было около 60 млрд. рублей. Явно что-то намечалось, иначе зачем выпускать долговые бумаги, имея столько кэша. Летом объявили о "разводе" Яндекс и Сбербанк, что на первый взгляд было не совсем понятным решением, но оно четко ложится в логику событий и только подтверждает факт возможной покупки какого-то финтеха. Дело в том, что в соглашении со Сбербанком был пункт, по которому Яндекс не имел права участвовать ни в каких финтех объединениях, кроме самого Сбера. После разрыва данного соглашения, у Яндекса появилась возможность расправить крылья.

Сейчас у Яндекса более $3 млрд. кэша, по данным из СМИ покупка Тинькофф банка оценивается в $5,5 млрд, частично сделка может быть оплачена акциями самого Яндекса. У нас формируются 2 крупнейших в РФ экосистемы, Яндекс + Тинькофф + ВТБ и Сбербанк + Mail.Ru, они будут покрывать все основные потребности человека (банковская и брокерская деятельность, доставка товаров и еды, развлечения, соц. сети, такси и прочее). Чтобы не ломать голову, лично я планирую делать ставку сразу на обе экосистемы.

И к нам наконец-то пришла эра цифровых технологий, как минимум, появляются гиганты, на базе которых можно будет создавать и развивать эти технологии. Может быть, через 5-6 лет лет эти экосистемы будут занимать доминирующее положение в индексе Мосбиржи. Уже сейчас доля Яндекса приближается к 10%. Самое главное, чтобы наше правительство было сосредоточено на налогах НДПИ и не придумали какой-нибудь налог НДIT, это может негативно отразиться на развитии этой сферы.

В отличие от Google или Facebook, у наших IT компаний рынок ограничен, это не мировые гиганты и вряд ли в ближайшее время им дадут выйти на международные рынки, это будет отчасти сдерживать рост бизнеса. Остается надеяться на развитие внутри РФ и отдельных стран СНГ и на то, что правительство будет поддерживать развитие этой инфраструктуры, которая будет приносить в перспективе доходы всем, государству в частности.

Рынок позитивно отреагировал на новости о данной сделке, я был тоже рад, что имею долгосрочный портфель, где оставил долю этих акций. Яндекс, в отличие от многих наших "подушечных" компаний, вроде ИРАО, СНГ, не чахнет над своим златом, а инвестирует в правильные направления, которые генерируют прибыль, это и отличает качественный менеджмент от посредственного.

Сейчас активно обсуждается вопрос "стоит ли покупать Яндекс по текущим ценам"? Однозначно ответить тут сложно, если смотреть мультипликаторы, то бизнес явно переоценен, но мультипликаторы пока не учитывают синергетический эффект от объединения бизнесов. На мой взгляд, и 10 т.р. не предел для новой компании на горизонте 5+ лет, если не будет форс-мажоров. В своем портфеле акции продавать не планирую, если будет серьезная коррекция, ниже 4500 руб буду потихоньку докупать. Яндекс превращается в ту компанию, которая может показать кратный рост в перспективе 5 лет и имеет относительно низкие риски.

Как вы бы оценили данную сделку?

⚠️Не является индивидуальной инвестиционной рекомендацией!

#YNDX

{kind=link}

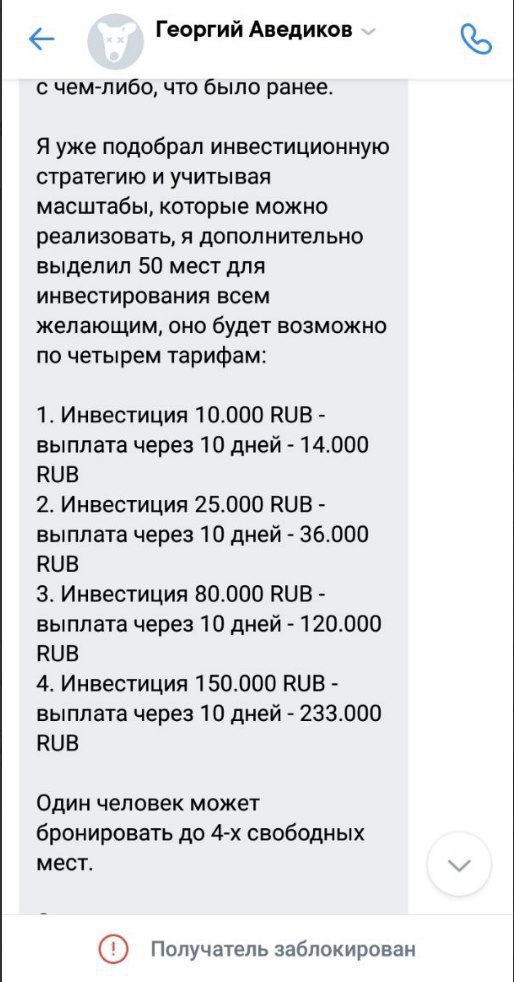

‼️‼️‼️ВНИМАНИЕ‼️‼️‼️

В последнее время появилось большое количество клонов моей странички ВК и моего профиля в Телеграм. Как правило, пишут всякого рода предложения о заработке новичкам, тем, кто только вступил в сообщество. Пример подобных сообщений прикрепил ниже.

Убедительно прошу не реагировать на предложения любого рода, которые пишут вам от моего имени в личных сообщениях. Просто блокируйте пользователей, от которых приходят данные "предложения". И ни в коем случае не переводите никому денежные средства.

Все свои мысли я публикую в данном канале и в группе ВК. Все остальное, либо спам, либо попытки мошенничества.

Если вам приходили подобные сообщения, якобы от моего имени, отметьте данный факт под постом, пожалуйста.

Будьте бдительны!

В последнее время появилось большое количество клонов моей странички ВК и моего профиля в Телеграм. Как правило, пишут всякого рода предложения о заработке новичкам, тем, кто только вступил в сообщество. Пример подобных сообщений прикрепил ниже.

Убедительно прошу не реагировать на предложения любого рода, которые пишут вам от моего имени в личных сообщениях. Просто блокируйте пользователей, от которых приходят данные "предложения". И ни в коем случае не переводите никому денежные средства.

Все свои мысли я публикую в данном канале и в группе ВК. Все остальное, либо спам, либо попытки мошенничества.

Если вам приходили подобные сообщения, якобы от моего имени, отметьте данный факт под постом, пожалуйста.

Будьте бдительны!

{kind=link}

ИнвестократЪ | Георгий Аведиков pinned «‼️‼️‼️ВНИМАНИЕ‼️‼️‼️ В последнее время появилось большое количество клонов моей странички ВК и моего профиля в Телеграм. Как правило, пишут всякого рода предложения о заработке новичкам, тем, кто только вступил в сообщество. Пример подобных сообщений прикрепил…»

СБЕР + MAIL.RU

Сегодня вышла достаточно интересная презентация от Сбербанка. Интересная в плане направлений развития бизнеса, хотя сам формат мне не очень понравился, если честно. Напоминает формат рекламы, ощущение, что час смотришь рекламные ролики. Тем не менее, если для кого-то до сих пор понятие "экосистемы" было не совсем очевидно, то в данном видео были рассмотрены основные ее направления, которые должны позволить лучше понять суть этого слова, скорее даже прочувствовать его.

Сбербанк начал развивать свою экосистему очень во время, как и Тинькофф. Если раньше высокие ставки на рынке позволяли банкам неплохо зарабатывать, удерживая высокие спреды между ставками вкладов и кредитов, то сейчас ситуация в корне изменилась. Чтобы хоть как-то поддерживать маржинальность, СБЕРу (будем теперь его так называть) приходится опускать ставки по вкладам на уровень 2-3%, что даже ниже текущей инфляции. Другими словами, скоро наступят тяжелые времена для банковской деятельности, люди перестанут вкладывать под 2-3%, им придется искать новые точки роста. Уже такая тенденция заметна по количеству вновь открытых брокерских счетов.

Обратите внимание, что брокеры-банки (Тинькофф, Сбер, ВТБ) в разы обошли по количеству клиентов обычных брокеров (БКС, Финам и пр.), на этом рынке становится жарко. Активный прирост клиентов позволяет снижать комиссии, когда я открывал счет в Сбере в 2016 году, с меня брали 0,165% за сделку и 149 рублей в мес. комиссию, спустя 4 года, комиссия = 0 руб, % за сделку (тариф самостоятельный) = 0,06%. И такая тенденция будет у всех брокеров, рынок заставит просто снижать ставки, чтобы выживать. Аналогичная ситуация доберется и до структуры БПИФов, но об этом поговорим отдельно.

СБЕР, как вы знаете, имеет своего брокера, таким образом, клиенты, закрывающие депозиты открывают брокерский счет у того же Сбера, благодаря экосистеме, доходы не снижаются, а просто перераспределяются по разным направлениям.

Человек по своей природе существо очень ленивое, он будет искать варианты добиться желаемого, применив, как можно меньше усилий, такими нас сделала эволюция. На этот фактор и делается основной упор при создании различных продуктов и услуг, объединяя их в экосистему. Скажу по себе, у меня основным брокером является Сбер, т.к. почти все доходы получаю здесь же, брокерский и банковский счет видно в одном приложении, что удобно. Когда я страховал дом, страховку оформил в том же приложении Сбера, аналогично скоро сделаю и с ОСАГО и т.п. Таким образом, не будет необходимости следить за разными приложениями, ведь все доступно в одном. Аналогичная ситуация и в бизнесе, если счет компании находится, допустим в том же Сбере, то и остальные услуги при прочих равных удобнее открывать здесь же.

Таким образом, я покупаю разные товары и услуги, но экосистема заставляет меня совершать все эти покупки внутри одной компании (квазигосударства), где есть все необходимое для удобства клиента.

Сбер + MAIL.Ru, как и конкурирующая экосистема сейчас предоставляют банковские услуги, брокерские услуги, доставку еды, сервис такси, соц. сети, развлекательные сервисы и многое другое. У банка в текущей ситуации есть большое количество ресурсов, а у составляющих экосистемы есть большое количество направлений, куда можно эти деньги вложить с хорошим потенциалом роста.

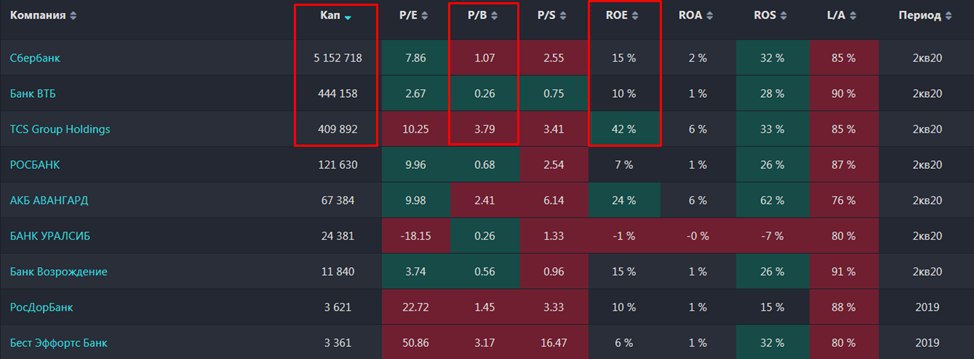

Вернемся в 2019 год (до пандемии), чистая прибыль Сбера была 845 млрд. рублей, капитализация Яндекса - 980 млрд. руб, капитализация Mail.Ru - 313 млрд руб, капитализация TCS Group - 243 млрд. руб. Условно, Сбер мог бы купить все эти бизнесы по рыночным ценам всего за 1,5 своих прибыли. Именно этот пример показывает, почему важно наличие банка в любой экосистеме. Долгое время его не было у Яндекса, но сейчас появится. Банк обеспечивает свою экосистему ресурсами, как корень дерева, что позволяет ветвям расти быстрее. Экосистема без банка тоже может развиваться, но темпы будут гораздо ниже.

Я продолжаю удерживать акции Сбера, на распродажах ниже 200 рублей планирую добирать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#SBERP #SBER

Сегодня вышла достаточно интересная презентация от Сбербанка. Интересная в плане направлений развития бизнеса, хотя сам формат мне не очень понравился, если честно. Напоминает формат рекламы, ощущение, что час смотришь рекламные ролики. Тем не менее, если для кого-то до сих пор понятие "экосистемы" было не совсем очевидно, то в данном видео были рассмотрены основные ее направления, которые должны позволить лучше понять суть этого слова, скорее даже прочувствовать его.

Сбербанк начал развивать свою экосистему очень во время, как и Тинькофф. Если раньше высокие ставки на рынке позволяли банкам неплохо зарабатывать, удерживая высокие спреды между ставками вкладов и кредитов, то сейчас ситуация в корне изменилась. Чтобы хоть как-то поддерживать маржинальность, СБЕРу (будем теперь его так называть) приходится опускать ставки по вкладам на уровень 2-3%, что даже ниже текущей инфляции. Другими словами, скоро наступят тяжелые времена для банковской деятельности, люди перестанут вкладывать под 2-3%, им придется искать новые точки роста. Уже такая тенденция заметна по количеству вновь открытых брокерских счетов.

Обратите внимание, что брокеры-банки (Тинькофф, Сбер, ВТБ) в разы обошли по количеству клиентов обычных брокеров (БКС, Финам и пр.), на этом рынке становится жарко. Активный прирост клиентов позволяет снижать комиссии, когда я открывал счет в Сбере в 2016 году, с меня брали 0,165% за сделку и 149 рублей в мес. комиссию, спустя 4 года, комиссия = 0 руб, % за сделку (тариф самостоятельный) = 0,06%. И такая тенденция будет у всех брокеров, рынок заставит просто снижать ставки, чтобы выживать. Аналогичная ситуация доберется и до структуры БПИФов, но об этом поговорим отдельно.

СБЕР, как вы знаете, имеет своего брокера, таким образом, клиенты, закрывающие депозиты открывают брокерский счет у того же Сбера, благодаря экосистеме, доходы не снижаются, а просто перераспределяются по разным направлениям.

Человек по своей природе существо очень ленивое, он будет искать варианты добиться желаемого, применив, как можно меньше усилий, такими нас сделала эволюция. На этот фактор и делается основной упор при создании различных продуктов и услуг, объединяя их в экосистему. Скажу по себе, у меня основным брокером является Сбер, т.к. почти все доходы получаю здесь же, брокерский и банковский счет видно в одном приложении, что удобно. Когда я страховал дом, страховку оформил в том же приложении Сбера, аналогично скоро сделаю и с ОСАГО и т.п. Таким образом, не будет необходимости следить за разными приложениями, ведь все доступно в одном. Аналогичная ситуация и в бизнесе, если счет компании находится, допустим в том же Сбере, то и остальные услуги при прочих равных удобнее открывать здесь же.

Таким образом, я покупаю разные товары и услуги, но экосистема заставляет меня совершать все эти покупки внутри одной компании (квазигосударства), где есть все необходимое для удобства клиента.

Сбер + MAIL.Ru, как и конкурирующая экосистема сейчас предоставляют банковские услуги, брокерские услуги, доставку еды, сервис такси, соц. сети, развлекательные сервисы и многое другое. У банка в текущей ситуации есть большое количество ресурсов, а у составляющих экосистемы есть большое количество направлений, куда можно эти деньги вложить с хорошим потенциалом роста.

Вернемся в 2019 год (до пандемии), чистая прибыль Сбера была 845 млрд. рублей, капитализация Яндекса - 980 млрд. руб, капитализация Mail.Ru - 313 млрд руб, капитализация TCS Group - 243 млрд. руб. Условно, Сбер мог бы купить все эти бизнесы по рыночным ценам всего за 1,5 своих прибыли. Именно этот пример показывает, почему важно наличие банка в любой экосистеме. Долгое время его не было у Яндекса, но сейчас появится. Банк обеспечивает свою экосистему ресурсами, как корень дерева, что позволяет ветвям расти быстрее. Экосистема без банка тоже может развиваться, но темпы будут гораздо ниже.

Я продолжаю удерживать акции Сбера, на распродажах ниже 200 рублей планирую добирать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#SBERP #SBER

{kind=link}

Приветствую, друзья!

Если ищите, что посмотреть на выходные, я обновил список наших разборов компаний, может кто-то еще не смотрел.

Особенно рекомендую разбор Татнефти в сфере текущих событий, мы там разбирали налоговые льготы, которые могут отменить.

ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

ПОПУЛЯРНОЕ

🎞 Куда вложить деньги в 2020 году - https://youtu.be/2JW551w8wZs

🎞 Облигации - https://youtu.be/xp9cuNbT9_c

ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

Данная подборка будет постепенно наполняться.

Если ищите, что посмотреть на выходные, я обновил список наших разборов компаний, может кто-то еще не смотрел.

Особенно рекомендую разбор Татнефти в сфере текущих событий, мы там разбирали налоговые льготы, которые могут отменить.

ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

ПОПУЛЯРНОЕ

🎞 Куда вложить деньги в 2020 году - https://youtu.be/2JW551w8wZs

🎞 Облигации - https://youtu.be/xp9cuNbT9_c

ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

Данная подборка будет постепенно наполняться.

IPO Совкомфлот

Публичное акционерное общество «Современный коммерческий флот» – крупнейшая судоходная компания России, один из мировых лидеров в сфере морской транспортировки углеводородов, а также обслуживания шельфовой разведки и добычи нефти и газа. Сейчас компания принадлежит полностью государству, но появились новости о том, что есть намерения провести IPO, где будет размещено до 25% акций.

Совкомфлот очень напоминает Аэрофлот, только на воде. Средний возраст судов составляет около 11 лет, при этом средняя цифра по сектору более 20 лет. В распоряжении компании имеется 147 судов с дедвейтом (максимальной массой перевозимого груза) около 13 млн. тонн. В 2019 году было запущено в эксплуатацию 4 новых судна. Компания занимает лидирующие позиции в отрасли по таким сегментам, как флот арктических челночных танкеров, флот танкеров с ледовым классом, флот танкеров типоразмера Aframax (работают на СПГ), флот многофункциональных ледокольных судов, эти факторы позволяют ей работать в условиях Арктики, где ведутся активные работы по добыче и сжижению природного газа. Более детальную информацию можно посмотреть в годовом отчете за 2019 год.

Клиентами компании являются Лукойл, Газпром нефть, Новатэк, Chevron, Shell, Total, BP и прочие гиганты. Сейчас бизнес сильно привязан к рыночным тарифам, но в рамках стратегии до 2025 года планируется увеличивать долю фрахта (фрахтование — договор по предоставлению своих судов и персонала целиком или частично на оговоренный срок, для выполнения определенной работы (морских перевозок) на один или несколько рейсов). Сейчас доля выручки от фрахта составляет примерно 1/3, в рамках стратегии планируется наращивать эту долю.

"Согласно заложенному в Стратегии‑2025 базовому сценарию к 2025 году доля флота, обслуживающего индустриальные проекты в рамках долгосрочных договоров фрахтования, может достичь 40–50 %, а доходы от эксплуатации этих судов – до 2/3 от совокупной выручки предприятия."

Развитие проектов СПГ будет позитивно влиять на бизнес, особенно сотрудничество с Новатэк, который является ключевым игроком на этом рынке в РФ. По разным оценкам, объем производства и транспортировки сжиженного газа может вырасти в 3 раза в ближайшие 10 лет, а стратегия Совкомфлота как раз предполагает увеличение объемов перевозок в этом направлении.

В рамках IPO планируется привлечь около $500 млн, за пакет не более 25% акций. Количество акций в обращении составляет 1 966 697 210 шт, для проведения IPO планируется доп. эмиссия в размере 655 565 735 шт. По оценкам ВТБ-капитал, компания должна стоить около $5 млрд, вычтем чистый долг, который составляет около $3 млрд., получаем, что капитализация должна быть около $2 млрд., что дает оценку в 55-60 рублей за акцию.

EBITDA(скор) составила 823 млн долл. США в 2019 и 1,028 млн долл. США за 12 месяцев, закончившихся 30 июня 2020 г. Ebitda margin превышает 70%.

ND/EBITDA = 2,7 - чуть выше нормы, что приводит к приличным расходам на обслуживание долга.

В рамках див. политики планируются выплаты дивидендов в размере не менее 50% чистой прибыли по МСФО. Целевые дивиденды по результатам 2020 г. составляют 225 млн долл. США, в таком случае, можно ожидать выплату до 6,4 рубля на акцию, что при ценах IPO ниже 64 рублей дает потенциальную двузначную ДД.

Резюмируя все вышесказанное, компания достаточно интересная, имеет относительно молодой флот, рыночная конъюнктура сейчас благоволит хорошим финансовым показателям. Менеджмент ориентируется на работу в развивающемся СПГ сегменте, который может показать кратный рост в ближайшие годы. Див. политика поддержит интерес к акциям доходных инвесторов, особенно, если IPO будет проводиться по нашим расчетным ценам (ниже 60 рублей). Я пока серьезных проблем у компании не вижу, если направят часть привлеченных средств на гашение долга, как планируют, то долговая нагрузка приблизится к норме. При ценах ниже 70 рублей планирую присмотреться к покупкам, дальше все будет зависеть от цены размещения.

⚠️Не является индивидуальной инвестиционной рекомендацией!

Публичное акционерное общество «Современный коммерческий флот» – крупнейшая судоходная компания России, один из мировых лидеров в сфере морской транспортировки углеводородов, а также обслуживания шельфовой разведки и добычи нефти и газа. Сейчас компания принадлежит полностью государству, но появились новости о том, что есть намерения провести IPO, где будет размещено до 25% акций.

Совкомфлот очень напоминает Аэрофлот, только на воде. Средний возраст судов составляет около 11 лет, при этом средняя цифра по сектору более 20 лет. В распоряжении компании имеется 147 судов с дедвейтом (максимальной массой перевозимого груза) около 13 млн. тонн. В 2019 году было запущено в эксплуатацию 4 новых судна. Компания занимает лидирующие позиции в отрасли по таким сегментам, как флот арктических челночных танкеров, флот танкеров с ледовым классом, флот танкеров типоразмера Aframax (работают на СПГ), флот многофункциональных ледокольных судов, эти факторы позволяют ей работать в условиях Арктики, где ведутся активные работы по добыче и сжижению природного газа. Более детальную информацию можно посмотреть в годовом отчете за 2019 год.

Клиентами компании являются Лукойл, Газпром нефть, Новатэк, Chevron, Shell, Total, BP и прочие гиганты. Сейчас бизнес сильно привязан к рыночным тарифам, но в рамках стратегии до 2025 года планируется увеличивать долю фрахта (фрахтование — договор по предоставлению своих судов и персонала целиком или частично на оговоренный срок, для выполнения определенной работы (морских перевозок) на один или несколько рейсов). Сейчас доля выручки от фрахта составляет примерно 1/3, в рамках стратегии планируется наращивать эту долю.

"Согласно заложенному в Стратегии‑2025 базовому сценарию к 2025 году доля флота, обслуживающего индустриальные проекты в рамках долгосрочных договоров фрахтования, может достичь 40–50 %, а доходы от эксплуатации этих судов – до 2/3 от совокупной выручки предприятия."

Развитие проектов СПГ будет позитивно влиять на бизнес, особенно сотрудничество с Новатэк, который является ключевым игроком на этом рынке в РФ. По разным оценкам, объем производства и транспортировки сжиженного газа может вырасти в 3 раза в ближайшие 10 лет, а стратегия Совкомфлота как раз предполагает увеличение объемов перевозок в этом направлении.

В рамках IPO планируется привлечь около $500 млн, за пакет не более 25% акций. Количество акций в обращении составляет 1 966 697 210 шт, для проведения IPO планируется доп. эмиссия в размере 655 565 735 шт. По оценкам ВТБ-капитал, компания должна стоить около $5 млрд, вычтем чистый долг, который составляет около $3 млрд., получаем, что капитализация должна быть около $2 млрд., что дает оценку в 55-60 рублей за акцию.

EBITDA(скор) составила 823 млн долл. США в 2019 и 1,028 млн долл. США за 12 месяцев, закончившихся 30 июня 2020 г. Ebitda margin превышает 70%.

ND/EBITDA = 2,7 - чуть выше нормы, что приводит к приличным расходам на обслуживание долга.

В рамках див. политики планируются выплаты дивидендов в размере не менее 50% чистой прибыли по МСФО. Целевые дивиденды по результатам 2020 г. составляют 225 млн долл. США, в таком случае, можно ожидать выплату до 6,4 рубля на акцию, что при ценах IPO ниже 64 рублей дает потенциальную двузначную ДД.

Резюмируя все вышесказанное, компания достаточно интересная, имеет относительно молодой флот, рыночная конъюнктура сейчас благоволит хорошим финансовым показателям. Менеджмент ориентируется на работу в развивающемся СПГ сегменте, который может показать кратный рост в ближайшие годы. Див. политика поддержит интерес к акциям доходных инвесторов, особенно, если IPO будет проводиться по нашим расчетным ценам (ниже 60 рублей). Я пока серьезных проблем у компании не вижу, если направят часть привлеченных средств на гашение долга, как планируют, то долговая нагрузка приблизится к норме. При ценах ниже 70 рублей планирую присмотреться к покупкам, дальше все будет зависеть от цены размещения.

⚠️Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

USDRUB

Сложно оценить, каким будет курс рубля завтра или через неделю, но вполне можно прикинуть, каким курс может быть через пол года или год. В прошлом посте я подробно расписал цели покупок для себя и действовал по тому плану. Удалось закупиться не на все сумму, что планировал, но на основную часть.

Я не стараюсь заработать спекулятивно на курсах валют, основная цель - не потерять деньги в долгосрочной перспективе, поэтому приходится диверсифицировать по разным валютам.

До сих пор я значительную часть средств держал в акциях российских экспортеров, ведь это не просто кэш, но еще и дивиденды. После нововведений по изменению налогового законодательства, который разбирал в статье, я теперь задумаюсь над этим, ведь приняв такой закон один раз, ничто не мешает его повторить, изменив размер налога, это сродни наркотику, а нашим членам правительства только дай дозу... Возможно, проще будет покупать менее эффективные зарубежные аналоги, но со стабильными дивидендами в более надежной валюте. Этот вопрос еще обсудим в перспективе.

После 2014 года я, как и многие из вас, по-другому стал оценивать доллар и другие иностранные валюты. Смешной, но поучительный пример, в 2012 году мне подарили картину в виде денежного дерева, где в виде лепестков висят доллары, суммарно там 100$, тогда эта картина стоила около 3000 руб (если исключить ценность дарителя и труды по ее созданию), сегодня эта картина стоит уже около 8000 руб. Таким образом, ее ценность выросла почти в 2,7 раза или среднегодовой прирост составил 33%.

Это все грубо, конечно, но эта картина у меня висит всегда перед глазами и напоминает об этом событии. Особенно, учитывая то, что в 2012-2013 году я не смог вывести деньги из ПАММ счетов и хайпов, а мне уже тогда Президенты США улыбались со стены ). Кстати, очень хороший подарок, между прочим, берите на вооружение ).

Что касается ткущего курса, технически картина говорит о том, что не очень много еще осталось расти баксу. У ЦБ сейчас приличные резервы для его поддержания при необходимости, думаю, что сильно выше предыдущего пика (85 руб) ему не дадут подняться в ближайшей перспективе. Что касается цен покупки, то я немного сместил ориентиры, планирую начать покупать от 72 рублей и ниже каждый рубль. Сильно ниже 68 рублей при текущих ценах на нефть я не рассчитываю, поэтому буду выкупать диапазон 72 - 68 рублей.

Если курс будет снова около 85 рублей, то все-таки спекульну и часть позиций зафиксирую, возможно, обменяю на СНГ-преф, чтобы не потерять доходность, если рост продолжится. Но, как я уже говорил, пока такой сценарий видится крайне маловероятным.

Кстати, недавно стал обладателем противопожарного сейфа, относительно небольшого размера, туда влезают только документы А4 и деньги, очень удобно. Судя по инструкции, на открытом огне держит около 60 минут, не дает возгореться бумаге внутри. Уж больно шумные соседи стали, решил перестраховаться, ну и так, на всякий пожарный, как говорится.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#USDRUB

Сложно оценить, каким будет курс рубля завтра или через неделю, но вполне можно прикинуть, каким курс может быть через пол года или год. В прошлом посте я подробно расписал цели покупок для себя и действовал по тому плану. Удалось закупиться не на все сумму, что планировал, но на основную часть.

Я не стараюсь заработать спекулятивно на курсах валют, основная цель - не потерять деньги в долгосрочной перспективе, поэтому приходится диверсифицировать по разным валютам.

До сих пор я значительную часть средств держал в акциях российских экспортеров, ведь это не просто кэш, но еще и дивиденды. После нововведений по изменению налогового законодательства, который разбирал в статье, я теперь задумаюсь над этим, ведь приняв такой закон один раз, ничто не мешает его повторить, изменив размер налога, это сродни наркотику, а нашим членам правительства только дай дозу... Возможно, проще будет покупать менее эффективные зарубежные аналоги, но со стабильными дивидендами в более надежной валюте. Этот вопрос еще обсудим в перспективе.

После 2014 года я, как и многие из вас, по-другому стал оценивать доллар и другие иностранные валюты. Смешной, но поучительный пример, в 2012 году мне подарили картину в виде денежного дерева, где в виде лепестков висят доллары, суммарно там 100$, тогда эта картина стоила около 3000 руб (если исключить ценность дарителя и труды по ее созданию), сегодня эта картина стоит уже около 8000 руб. Таким образом, ее ценность выросла почти в 2,7 раза или среднегодовой прирост составил 33%.

Это все грубо, конечно, но эта картина у меня висит всегда перед глазами и напоминает об этом событии. Особенно, учитывая то, что в 2012-2013 году я не смог вывести деньги из ПАММ счетов и хайпов, а мне уже тогда Президенты США улыбались со стены ). Кстати, очень хороший подарок, между прочим, берите на вооружение ).

Что касается ткущего курса, технически картина говорит о том, что не очень много еще осталось расти баксу. У ЦБ сейчас приличные резервы для его поддержания при необходимости, думаю, что сильно выше предыдущего пика (85 руб) ему не дадут подняться в ближайшей перспективе. Что касается цен покупки, то я немного сместил ориентиры, планирую начать покупать от 72 рублей и ниже каждый рубль. Сильно ниже 68 рублей при текущих ценах на нефть я не рассчитываю, поэтому буду выкупать диапазон 72 - 68 рублей.

Если курс будет снова около 85 рублей, то все-таки спекульну и часть позиций зафиксирую, возможно, обменяю на СНГ-преф, чтобы не потерять доходность, если рост продолжится. Но, как я уже говорил, пока такой сценарий видится крайне маловероятным.

Кстати, недавно стал обладателем противопожарного сейфа, относительно небольшого размера, туда влезают только документы А4 и деньги, очень удобно. Судя по инструкции, на открытом огне держит около 60 минут, не дает возгореться бумаге внутри. Уж больно шумные соседи стали, решил перестраховаться, ну и так, на всякий пожарный, как говорится.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#USDRUB

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

💰 Сегодня сразу три публичных российских компании уходят под дивидендную отсечку:

1️⃣ Сбербанк заплатит своим акционерам дивиденды за 2019 год в размере 18,7 руб. на одну привилегированную и обыкновенную акцию, что ориентирует на доходность выше 8% по обеим типам бумаг. Из трёх эмитентов, о которых пойдёт речь в этом посте, именно акции Сбербанка являются, на мой взгляд, самой разумной и привлекательной инвестиционной идеей на долгосрок.

С дополнительным бонусом в виде активно развивающейся экосистемы, благодаря которой небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли (по расчётам самого Сбербанка), а финансовые показатели и капитализация в перспективе ближайших лет получать существенную поддержку.

2️⃣ А вот акционерам ВТБ по итогам 2019 года придётся довольствоваться куда более скромными выплатами в размере 0,0773 коп. на одну обыкновенную акцию, а ДД на сей раз составит символические 2%. Все вопросы к правительству, которое ограничило норму выплат за прошлый год с ожидаемых 50% до 10%.

У меня интерес к акциям ВТБ отсутствует выше котировки в 3 коп., но и продавать свой пакет по текущим ценникам совершенно не хочется. Поэтому я продолжаю оставаться невольным акционером этого не самого прогрессивного и эффективного российского банка, и кроме надежды тут особенно согреться и не чем сейчас.

3️⃣ Черкизово после закрытия торгов заплатит 48,79 руб. на одну акцию, по итогам деятельности компании в 1 полугодии 2020 года. По текущим котировкам это сулит весьма скромную ДД=2,6%, но и времена нынче непростые. Я эти бумаги в своём портфеле не держу, но периодически на финансовую отчётность поглядываю, для общего развития.

#SBER #VTBR #GCHE

1️⃣ Сбербанк заплатит своим акционерам дивиденды за 2019 год в размере 18,7 руб. на одну привилегированную и обыкновенную акцию, что ориентирует на доходность выше 8% по обеим типам бумаг. Из трёх эмитентов, о которых пойдёт речь в этом посте, именно акции Сбербанка являются, на мой взгляд, самой разумной и привлекательной инвестиционной идеей на долгосрок.

С дополнительным бонусом в виде активно развивающейся экосистемы, благодаря которой небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли (по расчётам самого Сбербанка), а финансовые показатели и капитализация в перспективе ближайших лет получать существенную поддержку.

2️⃣ А вот акционерам ВТБ по итогам 2019 года придётся довольствоваться куда более скромными выплатами в размере 0,0773 коп. на одну обыкновенную акцию, а ДД на сей раз составит символические 2%. Все вопросы к правительству, которое ограничило норму выплат за прошлый год с ожидаемых 50% до 10%.

У меня интерес к акциям ВТБ отсутствует выше котировки в 3 коп., но и продавать свой пакет по текущим ценникам совершенно не хочется. Поэтому я продолжаю оставаться невольным акционером этого не самого прогрессивного и эффективного российского банка, и кроме надежды тут особенно согреться и не чем сейчас.

3️⃣ Черкизово после закрытия торгов заплатит 48,79 руб. на одну акцию, по итогам деятельности компании в 1 полугодии 2020 года. По текущим котировкам это сулит весьма скромную ДД=2,6%, но и времена нынче непростые. Я эти бумаги в своём портфеле не держу, но периодически на финансовую отчётность поглядываю, для общего развития.

#SBER #VTBR #GCHE

ЛСР или Etalon

Отчитался за полугодие последний крупный застройщик - Группа Эталон.

После покупки Лидер-Инвеста у Эталона прилично подросла долговая нагрузка, сейчас она находится не на критичных уровнях, но уже близка к ним.

ND/EBITDA = 2,1 (ЛСР - 1,2)

Текущий год был сложным для строительной отрасли, немного помогло государство, запустив льготную ипотеку под 6,5%, что поддержало спрос на недвижимость. Основная часть проектов Группы сосредоточена в Москве и по классу они относятся к элитному жилью, которое сложнее продается в кризис, еще одним негативным фактором стала приостановка строительства в столице в период пандемии. Сама компания оценивает суммарный эффект от данных факторов в 9 млрд. руб, которых не досчиталась выручка по результатам 1 полугодия.

Выручка за 1 п/г снизилась на (22% г/г) до 30,9 млрд. руб.

EBITDA (PPA) за 1 п/г снизилась на (3% г/г) до 10,7 млрд. руб. Поддержку оказали более высокие цены реализации жилья.

Чистая прибыль стала отрицательной (-641 млн. руб).

Свободный денежный поток (без учета денег на эскроу счетах) отрицательный (-3,6 млрд. руб.). Несмотря на все трудности, менеджмент надеется на 2 полугодие, где результаты должны выправить ситуацию по году в целом. Совет директоров рекомендовал дивиденды за 2019 год в размере 12 рублей, что к текущей цене дает около 10% ДД. Учитывая, что 25% компании принадлежит АФК Системе, то я почти уверен, что ГОСА тоже одобрит данную выплату.

Важный момент, Etalon Group зарегистрирован на Кипре, ставка налога на дивиденды составляет 15%, соответственно, в РФ никаких налогов доплачивать не надо, т.к. 15% > 13%.

Финансовый отчет ЛСР за 1 полугодие разбирали тут. В отличие от Эталона, бизнес ЛСР чуть более диверсифицирован, основная часть выручки формируется в Питере, на 2 месте Москва, потом Екатеринбург.

По фундаментальным показателям ЛСР сейчас смотрится чуть лучше Эталона, но дивиденды немного сократили в последнее время, отдав предпочтение обратному выкупу. Это логичный ход в период, когда цены на акции просели, здесь я поддерживаю инициативу менеджмента.

У Эталона есть намерения платить высокие дивиденды и осуществлять при этом обратный выкуп, но пока не лучшее время для реализации этих планов. До конца года мы можем увидеть новую стратегию развития до 2024 года, возможно, она позволит детальнее узнать о планах менеджмента.

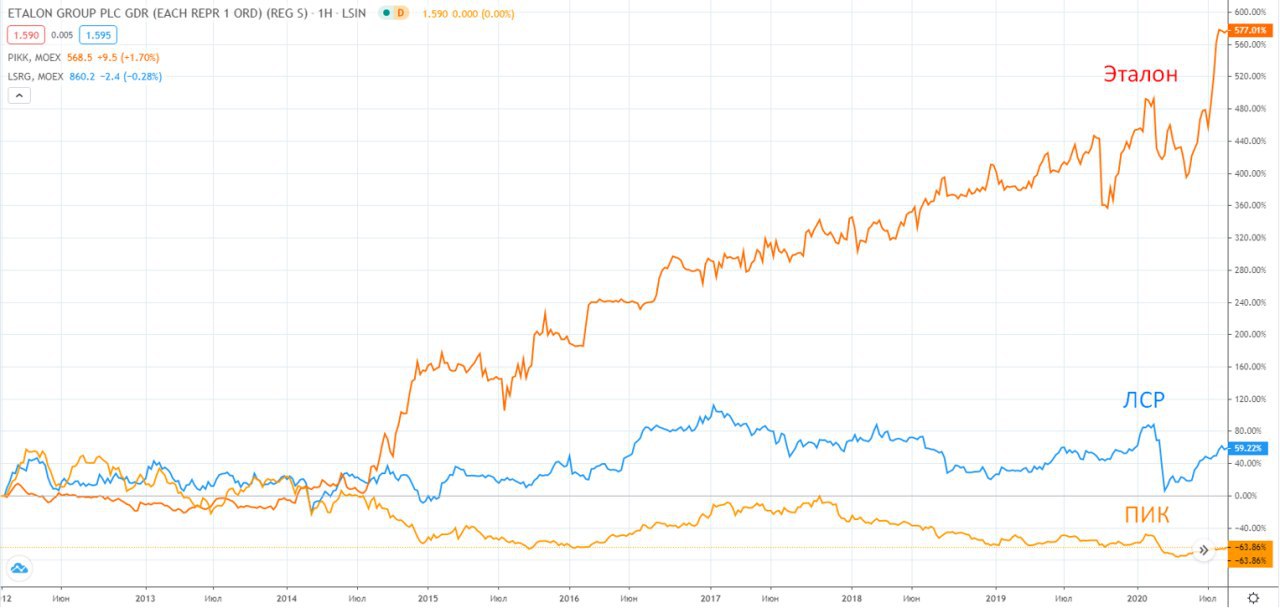

Я пока отдаю предпочтение ЛСР, как более консервативной и понятной идее на долгосрок из девелоперов, но и Эталона тоже прикупил, чтобы следить за его динамикой. Возможно, в какой-то момент отдам ему более значимую долю портфеля. Исторически по динамике роста он был в лидерах.

#LSRG #ETLN

Отчитался за полугодие последний крупный застройщик - Группа Эталон.

После покупки Лидер-Инвеста у Эталона прилично подросла долговая нагрузка, сейчас она находится не на критичных уровнях, но уже близка к ним.

ND/EBITDA = 2,1 (ЛСР - 1,2)

Текущий год был сложным для строительной отрасли, немного помогло государство, запустив льготную ипотеку под 6,5%, что поддержало спрос на недвижимость. Основная часть проектов Группы сосредоточена в Москве и по классу они относятся к элитному жилью, которое сложнее продается в кризис, еще одним негативным фактором стала приостановка строительства в столице в период пандемии. Сама компания оценивает суммарный эффект от данных факторов в 9 млрд. руб, которых не досчиталась выручка по результатам 1 полугодия.

Выручка за 1 п/г снизилась на (22% г/г) до 30,9 млрд. руб.

EBITDA (PPA) за 1 п/г снизилась на (3% г/г) до 10,7 млрд. руб. Поддержку оказали более высокие цены реализации жилья.

Чистая прибыль стала отрицательной (-641 млн. руб).

Свободный денежный поток (без учета денег на эскроу счетах) отрицательный (-3,6 млрд. руб.). Несмотря на все трудности, менеджмент надеется на 2 полугодие, где результаты должны выправить ситуацию по году в целом. Совет директоров рекомендовал дивиденды за 2019 год в размере 12 рублей, что к текущей цене дает около 10% ДД. Учитывая, что 25% компании принадлежит АФК Системе, то я почти уверен, что ГОСА тоже одобрит данную выплату.

Важный момент, Etalon Group зарегистрирован на Кипре, ставка налога на дивиденды составляет 15%, соответственно, в РФ никаких налогов доплачивать не надо, т.к. 15% > 13%.

Финансовый отчет ЛСР за 1 полугодие разбирали тут. В отличие от Эталона, бизнес ЛСР чуть более диверсифицирован, основная часть выручки формируется в Питере, на 2 месте Москва, потом Екатеринбург.

По фундаментальным показателям ЛСР сейчас смотрится чуть лучше Эталона, но дивиденды немного сократили в последнее время, отдав предпочтение обратному выкупу. Это логичный ход в период, когда цены на акции просели, здесь я поддерживаю инициативу менеджмента.

У Эталона есть намерения платить высокие дивиденды и осуществлять при этом обратный выкуп, но пока не лучшее время для реализации этих планов. До конца года мы можем увидеть новую стратегию развития до 2024 года, возможно, она позволит детальнее узнать о планах менеджмента.

Я пока отдаю предпочтение ЛСР, как более консервативной и понятной идее на долгосрок из девелоперов, но и Эталона тоже прикупил, чтобы следить за его динамикой. Возможно, в какой-то момент отдам ему более значимую долю портфеля. Исторически по динамике роста он был в лидерах.

#LSRG #ETLN

{kind=link}

Стратегия развития Группы «Интер РАО» на период до 2025 г. с перспективой до 2030 г.

Стратегия развития любой компании гораздо важнее, чем отчет за период. Здесь мы можем понять, на сколько наши ожидания совпадают с целями менеджмента, на сколько эффективно планируется развитие, совпадает ли это развитие с отраслевыми трендами и т.д.

Многие из вас скорее всего слышали такую теорию, что если взять все мировые богатства и поровну распределить среди населения, спустя время все равно появятся богатые и бедные люди, как бы парадоксально это не звучало. Аналогичную картину мы видим в российской энергетике, вначале была единая энергосистема, которая называлась РАО "ЕЭС России", которую раздробили на множество более мелких частей ОГК, ТГК и энергосбыты. Основная часть электросетевого бизнеса осталась в руках государства.

Разделение монополии было вызвано необходимостью создания рыночных условий на энергетическом рынке и привлечения туда инвесторов, цель с большим трудом, но была достигнута. Прошло всего 12 лет с момента упразднения энергетического гиганта и мы уже видим, что одни компании начинают поглощать другие, имеют более устойчивое положение, более качественные активы и прочее. Таким образом, "Терминатор" начинает постепенно собираться вновь. Но, сейчас есть антимонопольная служба, которая не должна пропускать сделки слияний и поглощений, если это приводит к монопольному положению компаний в отдельных регионах.

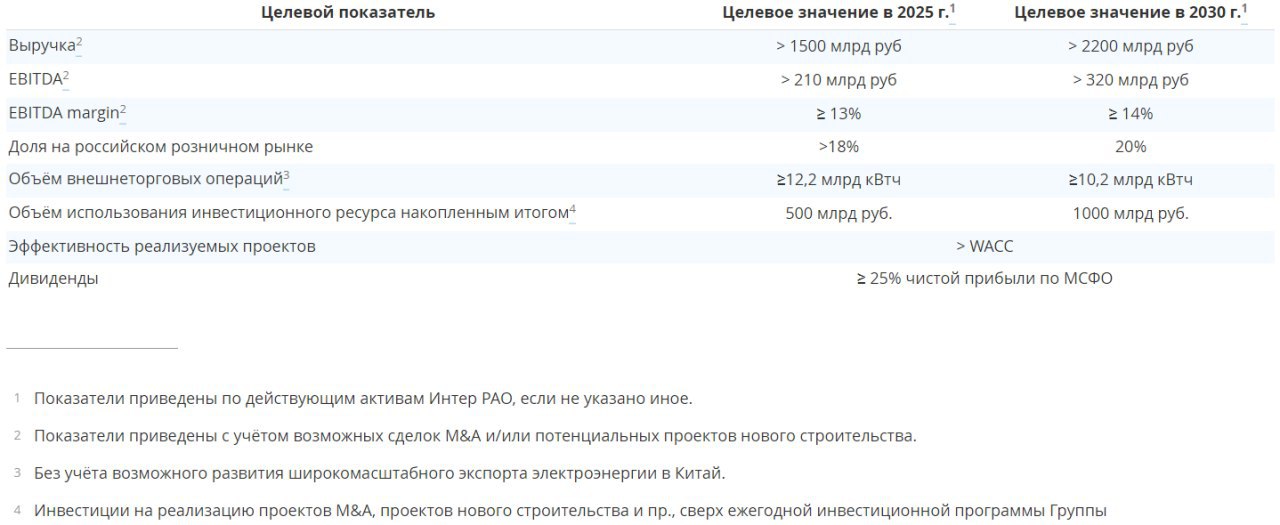

Стратегия ИРАО предусматривает усиление позиций на российском энергорынке, как через увеличение активов, так и через сделки M&A. В стратегии я бы выделил следующие ключевые направления, которые важны для нас, как инвесторов:

✔️ участие в отборах на модернизацию мощностей с возвратом инвестиций (в том числе через ДПМ-2), развитие ВИЭ, цифровизация, стремление к декарбонизации;

✔️ рост акционерной стоимости, в том числе реализация проектов по эффективному использованию накопленного инвестиционного ресурса (кубышка превышает 200 млрд. руб);

✔️ планируется инвестировать в развитие более 1 трлн. рублей до 2030 года;

✔️ цель по дивидендам остается не менее 25% от ЧП по МСФО;

✔️ Выход на EBITDA в 210 млрд. руб (2025 год) и 320 млрд. руб (2030 год).

Давайте прикинем, ЧП составляет последние годы примерно 58% от EBITDA, если маржинальность сохранится на текущем уровне (менеджмент прогнозирует рост маржинальности), то ЧП в 2025 году будет около 122 млрд. руб, в 2030 около 186 млрд. руб. Посчитаем потенциальный дивиденд при выплате 25% от ЧП: он составит 0,3 рубля в 2025 году, 0,45 руб. в 2030 году. С доходной точки зрения, тут ловить нечего, вся идея кроется как раз в стоимостном подходе.

Стоимость компании может раскрыться только в случае, если на текущий кэш она купит активы, которые генерируют прибыль (мы уже слышали варианты, вроде Юнипро и Энел). Главный вопрос, когда это произойдет и произойдет ли в той форме, в которой все ждут, пропустит ли ФАС такую сделку и т.д.

Примерную оценку стоимости активов компании мы прикидывали здесь, а разбор отчета компании рассматривали здесь.

Я, как писал ранее, продал свою позицию на счете ИИС, планомерно буду подбирать в портфель "Долгосрок" на обычном счете. Все стоимостные идеи планомерно будут перетекать туда, на ИИСе сосредоточусь на доходной стратегии. Если вы читаете мои обзоры в группе ВК, там есть статьи по разбору всех портфелей. Целевая цена покупки для меня ниже 5,5 рублей, раньше она была 5,2 рубля, но немного поднял планку. В целом, текущие цены уже неплохо смотрятся на долгосрок, любая информация о покупке той или иной генерирующей компании сразу переоценит акции ИРАО на 6+ рублей, на мой взгляд. Пока новостей не выходит, я планомерно буду подбирать акции.

С полной версией стратегии можно ознакомиться на сайте компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#IRAO

Стратегия развития любой компании гораздо важнее, чем отчет за период. Здесь мы можем понять, на сколько наши ожидания совпадают с целями менеджмента, на сколько эффективно планируется развитие, совпадает ли это развитие с отраслевыми трендами и т.д.

Многие из вас скорее всего слышали такую теорию, что если взять все мировые богатства и поровну распределить среди населения, спустя время все равно появятся богатые и бедные люди, как бы парадоксально это не звучало. Аналогичную картину мы видим в российской энергетике, вначале была единая энергосистема, которая называлась РАО "ЕЭС России", которую раздробили на множество более мелких частей ОГК, ТГК и энергосбыты. Основная часть электросетевого бизнеса осталась в руках государства.

Разделение монополии было вызвано необходимостью создания рыночных условий на энергетическом рынке и привлечения туда инвесторов, цель с большим трудом, но была достигнута. Прошло всего 12 лет с момента упразднения энергетического гиганта и мы уже видим, что одни компании начинают поглощать другие, имеют более устойчивое положение, более качественные активы и прочее. Таким образом, "Терминатор" начинает постепенно собираться вновь. Но, сейчас есть антимонопольная служба, которая не должна пропускать сделки слияний и поглощений, если это приводит к монопольному положению компаний в отдельных регионах.

Стратегия ИРАО предусматривает усиление позиций на российском энергорынке, как через увеличение активов, так и через сделки M&A. В стратегии я бы выделил следующие ключевые направления, которые важны для нас, как инвесторов:

✔️ участие в отборах на модернизацию мощностей с возвратом инвестиций (в том числе через ДПМ-2), развитие ВИЭ, цифровизация, стремление к декарбонизации;

✔️ рост акционерной стоимости, в том числе реализация проектов по эффективному использованию накопленного инвестиционного ресурса (кубышка превышает 200 млрд. руб);

✔️ планируется инвестировать в развитие более 1 трлн. рублей до 2030 года;

✔️ цель по дивидендам остается не менее 25% от ЧП по МСФО;

✔️ Выход на EBITDA в 210 млрд. руб (2025 год) и 320 млрд. руб (2030 год).

Давайте прикинем, ЧП составляет последние годы примерно 58% от EBITDA, если маржинальность сохранится на текущем уровне (менеджмент прогнозирует рост маржинальности), то ЧП в 2025 году будет около 122 млрд. руб, в 2030 около 186 млрд. руб. Посчитаем потенциальный дивиденд при выплате 25% от ЧП: он составит 0,3 рубля в 2025 году, 0,45 руб. в 2030 году. С доходной точки зрения, тут ловить нечего, вся идея кроется как раз в стоимостном подходе.

Стоимость компании может раскрыться только в случае, если на текущий кэш она купит активы, которые генерируют прибыль (мы уже слышали варианты, вроде Юнипро и Энел). Главный вопрос, когда это произойдет и произойдет ли в той форме, в которой все ждут, пропустит ли ФАС такую сделку и т.д.

Примерную оценку стоимости активов компании мы прикидывали здесь, а разбор отчета компании рассматривали здесь.

Я, как писал ранее, продал свою позицию на счете ИИС, планомерно буду подбирать в портфель "Долгосрок" на обычном счете. Все стоимостные идеи планомерно будут перетекать туда, на ИИСе сосредоточусь на доходной стратегии. Если вы читаете мои обзоры в группе ВК, там есть статьи по разбору всех портфелей. Целевая цена покупки для меня ниже 5,5 рублей, раньше она была 5,2 рубля, но немного поднял планку. В целом, текущие цены уже неплохо смотрятся на долгосрок, любая информация о покупке той или иной генерирующей компании сразу переоценит акции ИРАО на 6+ рублей, на мой взгляд. Пока новостей не выходит, я планомерно буду подбирать акции.

С полной версией стратегии можно ознакомиться на сайте компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#IRAO

{kind=link}

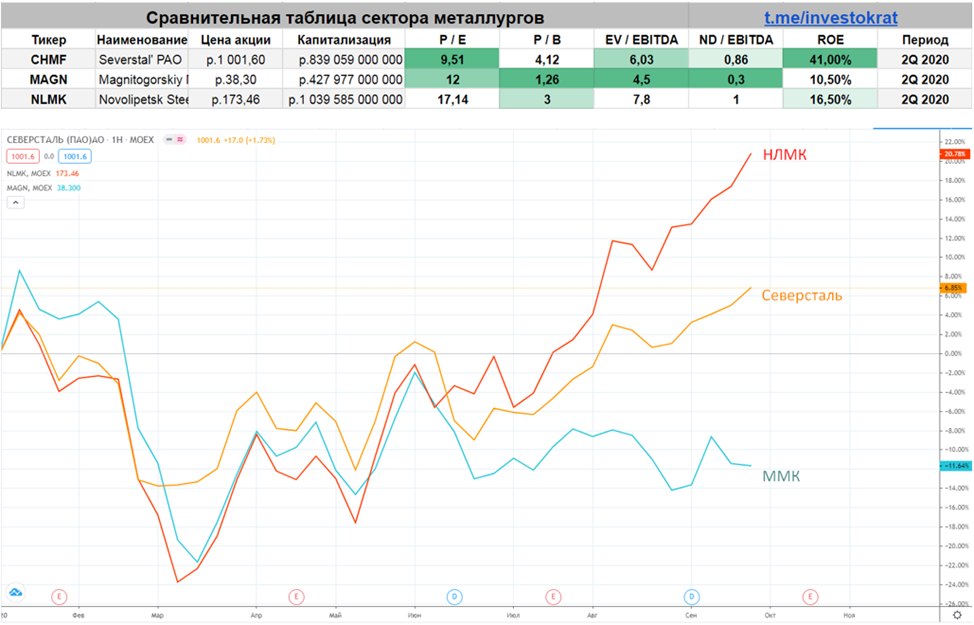

Металлурги

Начинают медленно оживать металлурги. Акции Севесртали пробили психологический рубеж в 1000 рублей. Северсталь и НЛМК полностью обеспечены собственной рудой и частично коксующимся углем (Северсталь), ММК в отличие от них вынужден закупать значительную часть сырья. В условиях, когда цены на сырье начали резко расти, а руда подошла к своим историческим максимумам, в выигрыше оказались более крупные конкуренты ММК.

Тем не менее, какую из этих компаний выбрать на долгосрок? Это хороший вопрос, в ближайшее время сделаю более детальные разборы металлургов, учитывая, что в прошлый раз большинство выбрало для разбора Северсталь. Пока можно оценить текущие мультипликаторы компаний и динамику котировок с начала этого года.

#CHMF #NLMK #MAGN

Начинают медленно оживать металлурги. Акции Севесртали пробили психологический рубеж в 1000 рублей. Северсталь и НЛМК полностью обеспечены собственной рудой и частично коксующимся углем (Северсталь), ММК в отличие от них вынужден закупать значительную часть сырья. В условиях, когда цены на сырье начали резко расти, а руда подошла к своим историческим максимумам, в выигрыше оказались более крупные конкуренты ММК.

Тем не менее, какую из этих компаний выбрать на долгосрок? Это хороший вопрос, в ближайшее время сделаю более детальные разборы металлургов, учитывая, что в прошлый раз большинство выбрало для разбора Северсталь. Пока можно оценить текущие мультипликаторы компаний и динамику котировок с начала этого года.

#CHMF #NLMK #MAGN

{kind=link}

Долгосрочные облигации.

Каждый долгосрочный инвестор по-хорошему должен держать в своем портфеле не только акции, но и облигации, чтобы была возможность для маневра в случае очередной коррекции. В последнее время я получил несколько вопросов о том, какие долгосрочные облигации я держу в своем портфеле? Это очень хороший вопрос, здесь важно уметь оценивать коэффициент риск/доходность таких вложений.

Давайте попробуем разобраться в текущей ситуации. Ключевая ставка в РФ сейчас составляет 4,25%, сильно ниже ее уже не опустят, максимум еще на 1% на мой взгляд. В такой ситуации, оценивая потенциал падения ставки и потенциал ее роста, можно сделать вывод, что потенциал роста выше, чем потенциал падения. Вспомним 2014 год, когда ставку резко подняли с 10% до 17%, история часто повторяется, не нужно про это забывать. Сейчас у ЦБ есть резервы, которые он может при необходимости "палить" для поддержания курса рубля, не повышая ставки, но если прилетит очередная "черная птица" с запада, в виде санкций, то вероятность повышения ставки увеличивается.

Нужно иметь в виду еще одну простую вещь, не вдаваясь глубоко в формулы расчета, цена облигации с постоянным купоном у нас привязана к ставкам на рынке, если ставка растет, то цена на такие облигации падает и наоборот. Причем, падать цена будет пропорционально дюрации (грубо, сроку до погашения). Индикатором потенциального падения цены облигации при изменении ставок на 1% является модифицированная дюрация, которая обычно указана на всех скринерах.

Для понимания давайте прикинем на коленке, как изменится цена облигаций с постоянным купоном с дюрацией 1 год, 3 года и 10 лет при прочих равных, если ставка вырастет на 1% (на 5%):

Грубая формула: Изменение цены = срок Х изменение ставки.

Изменение цены 1 = 1 x 1% = 1% (5%)

Изменение цены 3 = 3 x 1% = 3% (15%)

Изменение цены 10 = 10 x 1% = 10% (50%)

Это грубые расчеты, но они позволяют понять, как изменение ставки влияют на цену облигации в зависимости от срока.

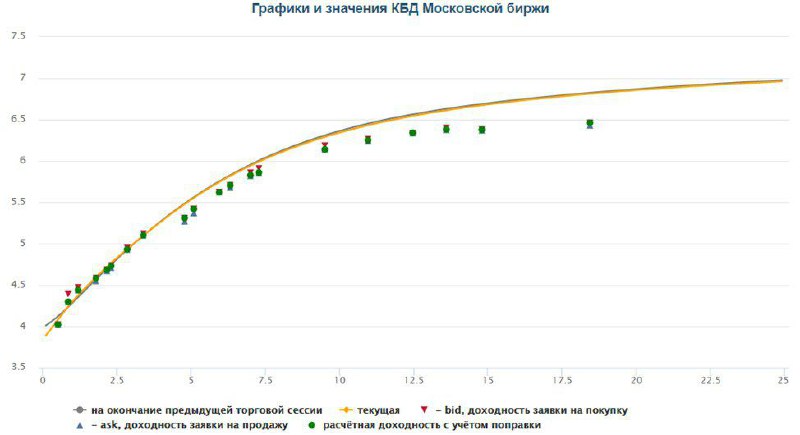

Если вы посмотрите на кривую бескупонной доходности ОФЗ (скрин), там видно, что разница в доходности между 3-летними ОФЗ и 18-летними всего 1,5%. При этом, в случае роста ставки на 1%, цена 18-летних ОФЗ упадет на 18%.

Отвечая на вышеописанный вопрос, я не держу сейчас длинные облигации (с дюрацией больше 3 лет), это нецелесообразно в текущих условиях. Длинные облигации интересно покупать, когда есть потенциал снижения ставок, тогда появляется возможность зафиксировать высокую доходность на несколько лет минимум. Такие периоды были в марте текущего года, когда можно было купить длинные облигации и зафиксировать 8-9% в ОФЗ, в 2014 году были такие возможности и в перспективе тоже будут. Главное, каждый инструмент применять по его назначению, я не стремлюсь заработать на облигациях, они для этого не предназначены, а вот для сохранения средств вполне подходят. После мартовской коррекции мы видели, что ВДО (высокодоходные облигации) падали вместе с рынком, не выступая, как защитный актив, я предпочел им акции с хорошей див. доходностью в итоге.

Если данная статья была полезна, ставьте 👍, в перспективе буду писать чаще.

Каждый долгосрочный инвестор по-хорошему должен держать в своем портфеле не только акции, но и облигации, чтобы была возможность для маневра в случае очередной коррекции. В последнее время я получил несколько вопросов о том, какие долгосрочные облигации я держу в своем портфеле? Это очень хороший вопрос, здесь важно уметь оценивать коэффициент риск/доходность таких вложений.

Давайте попробуем разобраться в текущей ситуации. Ключевая ставка в РФ сейчас составляет 4,25%, сильно ниже ее уже не опустят, максимум еще на 1% на мой взгляд. В такой ситуации, оценивая потенциал падения ставки и потенциал ее роста, можно сделать вывод, что потенциал роста выше, чем потенциал падения. Вспомним 2014 год, когда ставку резко подняли с 10% до 17%, история часто повторяется, не нужно про это забывать. Сейчас у ЦБ есть резервы, которые он может при необходимости "палить" для поддержания курса рубля, не повышая ставки, но если прилетит очередная "черная птица" с запада, в виде санкций, то вероятность повышения ставки увеличивается.

Нужно иметь в виду еще одну простую вещь, не вдаваясь глубоко в формулы расчета, цена облигации с постоянным купоном у нас привязана к ставкам на рынке, если ставка растет, то цена на такие облигации падает и наоборот. Причем, падать цена будет пропорционально дюрации (грубо, сроку до погашения). Индикатором потенциального падения цены облигации при изменении ставок на 1% является модифицированная дюрация, которая обычно указана на всех скринерах.

Для понимания давайте прикинем на коленке, как изменится цена облигаций с постоянным купоном с дюрацией 1 год, 3 года и 10 лет при прочих равных, если ставка вырастет на 1% (на 5%):

Грубая формула: Изменение цены = срок Х изменение ставки.

Изменение цены 1 = 1 x 1% = 1% (5%)

Изменение цены 3 = 3 x 1% = 3% (15%)

Изменение цены 10 = 10 x 1% = 10% (50%)

Это грубые расчеты, но они позволяют понять, как изменение ставки влияют на цену облигации в зависимости от срока.

Если вы посмотрите на кривую бескупонной доходности ОФЗ (скрин), там видно, что разница в доходности между 3-летними ОФЗ и 18-летними всего 1,5%. При этом, в случае роста ставки на 1%, цена 18-летних ОФЗ упадет на 18%.

Отвечая на вышеописанный вопрос, я не держу сейчас длинные облигации (с дюрацией больше 3 лет), это нецелесообразно в текущих условиях. Длинные облигации интересно покупать, когда есть потенциал снижения ставок, тогда появляется возможность зафиксировать высокую доходность на несколько лет минимум. Такие периоды были в марте текущего года, когда можно было купить длинные облигации и зафиксировать 8-9% в ОФЗ, в 2014 году были такие возможности и в перспективе тоже будут. Главное, каждый инструмент применять по его назначению, я не стремлюсь заработать на облигациях, они для этого не предназначены, а вот для сохранения средств вполне подходят. После мартовской коррекции мы видели, что ВДО (высокодоходные облигации) падали вместе с рынком, не выступая, как защитный актив, я предпочел им акции с хорошей див. доходностью в итоге.

Если данная статья была полезна, ставьте 👍, в перспективе буду писать чаще.

{kind=link}

Портфель "Долгосрок"

Пока на рынке небольшое затишье перед отчетами компаний, я медленно перетряхиваю свои портфели. Самой интересной в моменте мне кажется нефтянка, которую многие похоронили после вышедшего отчета от BP. Тем не менее, российские компании являются самыми эффективными по затратам, а сейчас, на мой взгляд, неплохие цены на них для покупки в долгосрок.

Безусловно, у нефти не столь радужные перспективы, я с этим не спорю, но даже частичный отказ от нефти не может произойти одномоментно. Должны пройти годы, даже десятки лет, чтобы успела перестроиться инфраструктура, появилось достаточно количество ВИЭ и прочего. За эти десятилетия мы еще не раз сможем заработать на росте акций нефтедобывающих компаний. Первыми в этой отрасли начнут складываться зарубежные компании, у них одна из самых высоких себестоимостей добычи, достаточно посмотреть, что сейчас происходит со сланцевиками. Нашему бюджету к тому времени, нужно будет успеть переобуться с нефти на что-то другое. Пока на горизонте не видно альтернатив. Возможно, ими станут экосистемные компании, вроде:

✔️ Яндекса+ТКС,

✔️ Сбера+MAIL.RU,

😏 ВТБ+QIWI (ну а вдруг? Хотя да, верится слабо).

Но для замещения нефтегазовых доходов этим экосистемам нужно прилично вырасти и начать продавать что-то на экспорт, во что пока слабо верится тоже. Горнодобывающие компании и металлурги не смогут покрыть расходов бюджета при всем желании, наше правительство это понимает, но на всякий случай увеличивает налоги на них тоже.

Ладно, не будем о грустном, вернемся к портфелю. В отсутствие более интересных идей на рынке РФ из тех, которых я еще не держу в своих портфелях, я добираю нефтегаз. Детали своих сделок решил не писать публично, чтобы никто не повторял их бездумно, они доступны только ограниченному кругу лиц по подписке. Но в общих чертах, я буду держать вас в курсе своих мыслей по рынку.

Сейчас неплохо смотрятся Лукойл и Газпром, если цели удержания бумаг превышают 2-3 года. Так же присматриваюсь к новым экосистемам, часть акций уже куплена по более низким ценам, о чем писал в разборах портфелей.

Какие у вас мысли по нефтянке, планируете ее покупать?

⚠️ Не является индивидуальной инвестиционной рекомендацией.

Пока на рынке небольшое затишье перед отчетами компаний, я медленно перетряхиваю свои портфели. Самой интересной в моменте мне кажется нефтянка, которую многие похоронили после вышедшего отчета от BP. Тем не менее, российские компании являются самыми эффективными по затратам, а сейчас, на мой взгляд, неплохие цены на них для покупки в долгосрок.

Безусловно, у нефти не столь радужные перспективы, я с этим не спорю, но даже частичный отказ от нефти не может произойти одномоментно. Должны пройти годы, даже десятки лет, чтобы успела перестроиться инфраструктура, появилось достаточно количество ВИЭ и прочего. За эти десятилетия мы еще не раз сможем заработать на росте акций нефтедобывающих компаний. Первыми в этой отрасли начнут складываться зарубежные компании, у них одна из самых высоких себестоимостей добычи, достаточно посмотреть, что сейчас происходит со сланцевиками. Нашему бюджету к тому времени, нужно будет успеть переобуться с нефти на что-то другое. Пока на горизонте не видно альтернатив. Возможно, ими станут экосистемные компании, вроде:

✔️ Яндекса+ТКС,

✔️ Сбера+MAIL.RU,

😏 ВТБ+QIWI (ну а вдруг? Хотя да, верится слабо).

Но для замещения нефтегазовых доходов этим экосистемам нужно прилично вырасти и начать продавать что-то на экспорт, во что пока слабо верится тоже. Горнодобывающие компании и металлурги не смогут покрыть расходов бюджета при всем желании, наше правительство это понимает, но на всякий случай увеличивает налоги на них тоже.

Ладно, не будем о грустном, вернемся к портфелю. В отсутствие более интересных идей на рынке РФ из тех, которых я еще не держу в своих портфелях, я добираю нефтегаз. Детали своих сделок решил не писать публично, чтобы никто не повторял их бездумно, они доступны только ограниченному кругу лиц по подписке. Но в общих чертах, я буду держать вас в курсе своих мыслей по рынку.

Сейчас неплохо смотрятся Лукойл и Газпром, если цели удержания бумаг превышают 2-3 года. Так же присматриваюсь к новым экосистемам, часть акций уже куплена по более низким ценам, о чем писал в разборах портфелей.

Какие у вас мысли по нефтянке, планируете ее покупать?

⚠️ Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

Сбербанк

Вышел отчет Сбербанка по РПБУ за 9 месяцев.

Делать какие-то ставки по данным не консолидированной отчетности пока рано. Но отчет весьма неплохой, надо отдать должное, пока бизнес держится неплохо.

Итоги 9 месяцев:

Чистый процентный доход вырос на 13,6% г/г до 1 056 млрд руб. благодаря росту кредитования, снижению стоимости фондирования и понижению ставки взносов в фонд обязательного страхования вкладов с начала года.

Чистый комиссионный доход вырос на 9,1% г/г до 364,8 млрд руб. благодаря восстановлению активности по банковским картам и расчетным операциям в первую очередь.

Напомню, отчетность по РПБУ (или РСБУ) не учитывает дочерние компании, которые у Сбербанка составляют основу экосистемы. Да, она пока не такая большая и доходы от банковской деятельности ее сильно размазывают, но именно ей сейчас нужно уделять особое внимание. В условиях, когда ставки в стране низкие, банкам будет все сложнее удерживать высокие ставки по кредитам, а % по вкладам уже итак потеряли всякую привлекательность. Основные доходы банка как раз с разницы ставок по кредитам и вкладам (посмотрите выше на величину чистого процентного дохода).

Сейчас, в условиях неопределенности, вера в надежность Сбера поддерживает интерес многих людей и компаний к его продуктам, это находит свое отражение в его относительно высокой маржинальности среди банков. Но долго ли удастся поддерживать такие показатели - вопрос. Инвестиции в экосистему и создание совместных предприятий с IT компаниями очень вовремя, это позволит в перспективе скомпенсировать выпадающие доходы от банковской деятельности. В ближайшее время снижение ставок по кредитам будет скомпенсировано новыми заемщиками, которые готовы брать кредиты по более низким ставкам. Но и эта тенденция рано или поздно замедлится. Мы это видим по развитым странам, где рентабельность капитала у банков редко превышает 10-13% (у Сберба была более 24% за последние годы).

Если мы сравним цену обыкновенных акций компании и индекса Мосбиржи с 2010 года, то видим, что Сбер превзошел рост рынка. Но нужно понимать, что тогда была проведена серьезная работа по трансформации былой Сберкассы до текущего Сбера, это все уже заложено в цене. Новый потенциал кроется лишь в перспективах развития экосистемы и теперь все ставки можно делать только на нее.

Кстати, я лично не знаком, но слышал про инвесторов, которые просто весь портфель держат в одной бумаге, вроде Сбербанка или Газпрома, или компании, которая точно не разорится. Это рискованно, на первый взгляд, но если мы вспомним наших бизнесменов, у них по сути тоже весь капитал лежит в одном бизнесе и их судьба зависит от него. Так что, если кто-то инвестировал только в акции Сбербанка, они показали доходность лучше индекса.

Доходность за период:

2010 - 2020 (Сбер - 160%, Индекс Мосбиржи - 110%)

2000 - 2020 (Сбер - 20600%, да, это не опечатка! Индекс Мосбиржи - 1800%)

Вот такие чудеса творятся иногда на рынке 20 000% за 20 лет, как вам?

Греф сделал невозможное, с ним помериться еще долго никто не сможет.... ничем... 😊

#SBER #SBERP

Вышел отчет Сбербанка по РПБУ за 9 месяцев.

Делать какие-то ставки по данным не консолидированной отчетности пока рано. Но отчет весьма неплохой, надо отдать должное, пока бизнес держится неплохо.

Итоги 9 месяцев:

Чистый процентный доход вырос на 13,6% г/г до 1 056 млрд руб. благодаря росту кредитования, снижению стоимости фондирования и понижению ставки взносов в фонд обязательного страхования вкладов с начала года.

Чистый комиссионный доход вырос на 9,1% г/г до 364,8 млрд руб. благодаря восстановлению активности по банковским картам и расчетным операциям в первую очередь.

Напомню, отчетность по РПБУ (или РСБУ) не учитывает дочерние компании, которые у Сбербанка составляют основу экосистемы. Да, она пока не такая большая и доходы от банковской деятельности ее сильно размазывают, но именно ей сейчас нужно уделять особое внимание. В условиях, когда ставки в стране низкие, банкам будет все сложнее удерживать высокие ставки по кредитам, а % по вкладам уже итак потеряли всякую привлекательность. Основные доходы банка как раз с разницы ставок по кредитам и вкладам (посмотрите выше на величину чистого процентного дохода).

Сейчас, в условиях неопределенности, вера в надежность Сбера поддерживает интерес многих людей и компаний к его продуктам, это находит свое отражение в его относительно высокой маржинальности среди банков. Но долго ли удастся поддерживать такие показатели - вопрос. Инвестиции в экосистему и создание совместных предприятий с IT компаниями очень вовремя, это позволит в перспективе скомпенсировать выпадающие доходы от банковской деятельности. В ближайшее время снижение ставок по кредитам будет скомпенсировано новыми заемщиками, которые готовы брать кредиты по более низким ставкам. Но и эта тенденция рано или поздно замедлится. Мы это видим по развитым странам, где рентабельность капитала у банков редко превышает 10-13% (у Сберба была более 24% за последние годы).

Если мы сравним цену обыкновенных акций компании и индекса Мосбиржи с 2010 года, то видим, что Сбер превзошел рост рынка. Но нужно понимать, что тогда была проведена серьезная работа по трансформации былой Сберкассы до текущего Сбера, это все уже заложено в цене. Новый потенциал кроется лишь в перспективах развития экосистемы и теперь все ставки можно делать только на нее.

Кстати, я лично не знаком, но слышал про инвесторов, которые просто весь портфель держат в одной бумаге, вроде Сбербанка или Газпрома, или компании, которая точно не разорится. Это рискованно, на первый взгляд, но если мы вспомним наших бизнесменов, у них по сути тоже весь капитал лежит в одном бизнесе и их судьба зависит от него. Так что, если кто-то инвестировал только в акции Сбербанка, они показали доходность лучше индекса.

Доходность за период:

2010 - 2020 (Сбер - 160%, Индекс Мосбиржи - 110%)

2000 - 2020 (Сбер - 20600%, да, это не опечатка! Индекс Мосбиржи - 1800%)

Вот такие чудеса творятся иногда на рынке 20 000% за 20 лет, как вам?

Греф сделал невозможное, с ним помериться еще долго никто не сможет.... ничем... 😊

#SBER #SBERP

{kind=link}

{kind=link}