💰 Сбер за 1 квартал заработал 7,8 руб. дивидендов

По мере выхода отчетов зеленого банка растет уверенность его инвесторов, что отражается в котировках акций. Сможет ли бизнес заработать за 2023 год 1 трлн руб. и какая справедливая цена акций? Попробуем разобраться в сегодняшней статье.

❓Почему именно 1 трлн рублей? Такую цель ставил Герман Греф на 2020 год, но тогда пандемия внесла свои корректировки. Уже по итогам 2021 года данная цель была достигнута и банк заработал 1,25 трлн руб. Это сулило инвесторам дивиденд в размере около 28 рублей на акцию, но по известной причине совет директоров принял решение не распределять прибыль акционерам.

❗️ По итогам 2022 года, в целях наполнения бюджета, совет директоров все-таки рекомендовал выплатить дивиденды в размере 25 рублей на акцию. В отличие от ситуации с Газпромом летом прошлого года, я думаю, что эту выплату утвердят на ГОСА. Ждать осталось недолго, заседание акционеров пройдет в эту пятницу (21 апреля).

Давайте вернемся к результатам 1 квартала по РПБУ:

📈 Объем кредитов, выданных юридическим лицам вырос на 4% , кредиты физическим лицам выросли на 4,7% к уровню конца 2022 года. Люди продолжают брать ипотеку и кредитные карты, отчасти это связано с перетоком клиентов из ушедших из РФ зарубежных банков.

📈 Чистый процентный доход вырос на 22,4% г/г до 517,1 млрд руб., чистый комиссионный доход вырос на 14,4% г/г до 156,4 млрд руб.

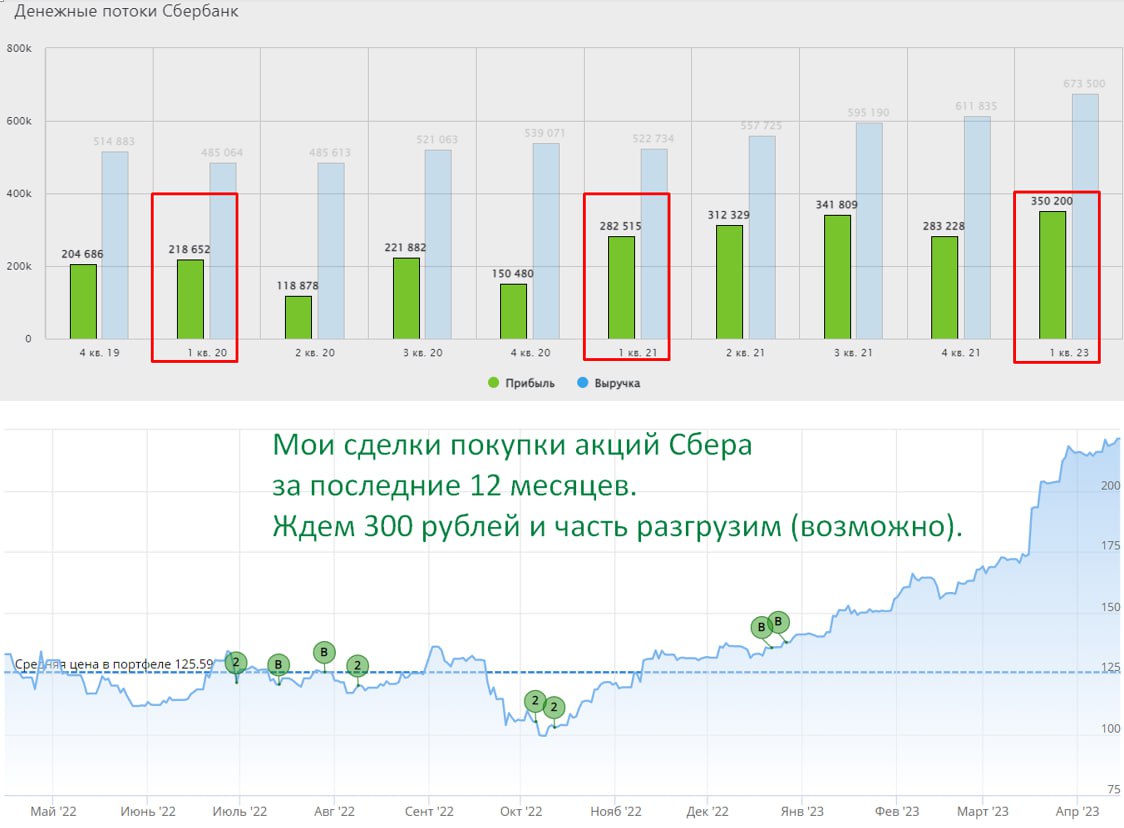

🔥 Чистая прибыль за 1 квартал составила 350,2 млрд руб., из которых 125,3 млрд руб. были получены в марте текущего года.

🔥 Самым внимательным пасхалочка, кто первым под постом напишет полное ФИО Президента Сбера, получит первое бесплатное место в нашем клубе. И напоминаю, включенные уведомления вам дадут определенную фору перед остальными подписчиками, кто их не включает.

📝 Комментарий Председателя Правления Сбербанка Германа Грефа:

"Март стал для Сбера лучшим месяцем с начала года. Мы выдали максимальный за всю историю объем розничных кредитов – более 660 млрд рублей, и нарастили портфель кредитов корпоративным клиентам, сохранив качество портфеля на высоком уровне. В результате Сбер заработал прибыль в размере более 125 млрд руб., что позволило завершить первый квартал с рентабельностью в 24%".

💰По итогам 2022 года капитал Сбера составлял 5,8 трлн руб. Благодаря высокой рентабельности капитала (ROE), которая обычно превышала 20% (без учета кризисных лет), компания торговалась на бирже дороже размера собственного капитала.

На данный момент биржевая цена акции Сбера составляет 220 руб., если же мы посчитаем балансовую стоимость акции, то она составит 257 руб. Таким образом, есть потенциал роста на 17% примерно. Также стоит учитывать, что сейчас в цену заложены дивиденды, без них акция торгуется по 195 руб., что уже интересно для долгосрочных покупок.

📈 Если не будет очередных форс-мажоров, то банки продолжат сокращать резервирование средств, а резервы прошлых лет могут даже начать распускать, что будет поддерживать рост чистой прибыли. Подобную ситуацию мы наблюдали в 2021 году, когда расформирование резервов пандемийного 2020 года привело к абсолютному рекорду по доходам.

💼 Если предположить, что следующие кварталы будут не хуже первого, то суммарный дивиденд в рамках текущей див. политики (50% от чистой прибыли) может превысить 30 рублей на акцию. В таком случае цель по котировкам будет выше 300 рублей.

🧰 Продолжаю держать свою позицию, которая итак самая большая по портфелю, но, возможно даже немного докуплю после див. отсечки.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По мере выхода отчетов зеленого банка растет уверенность его инвесторов, что отражается в котировках акций. Сможет ли бизнес заработать за 2023 год 1 трлн руб. и какая справедливая цена акций? Попробуем разобраться в сегодняшней статье.

❓Почему именно 1 трлн рублей? Такую цель ставил Герман Греф на 2020 год, но тогда пандемия внесла свои корректировки. Уже по итогам 2021 года данная цель была достигнута и банк заработал 1,25 трлн руб. Это сулило инвесторам дивиденд в размере около 28 рублей на акцию, но по известной причине совет директоров принял решение не распределять прибыль акционерам.

❗️ По итогам 2022 года, в целях наполнения бюджета, совет директоров все-таки рекомендовал выплатить дивиденды в размере 25 рублей на акцию. В отличие от ситуации с Газпромом летом прошлого года, я думаю, что эту выплату утвердят на ГОСА. Ждать осталось недолго, заседание акционеров пройдет в эту пятницу (21 апреля).

Давайте вернемся к результатам 1 квартала по РПБУ:

📈 Объем кредитов, выданных юридическим лицам вырос на 4% , кредиты физическим лицам выросли на 4,7% к уровню конца 2022 года. Люди продолжают брать ипотеку и кредитные карты, отчасти это связано с перетоком клиентов из ушедших из РФ зарубежных банков.

📈 Чистый процентный доход вырос на 22,4% г/г до 517,1 млрд руб., чистый комиссионный доход вырос на 14,4% г/г до 156,4 млрд руб.

🔥 Чистая прибыль за 1 квартал составила 350,2 млрд руб., из которых 125,3 млрд руб. были получены в марте текущего года.

🔥 Самым внимательным пасхалочка, кто первым под постом напишет полное ФИО Президента Сбера, получит первое бесплатное место в нашем клубе. И напоминаю, включенные уведомления вам дадут определенную фору перед остальными подписчиками, кто их не включает.

📝 Комментарий Председателя Правления Сбербанка Германа Грефа:

"Март стал для Сбера лучшим месяцем с начала года. Мы выдали максимальный за всю историю объем розничных кредитов – более 660 млрд рублей, и нарастили портфель кредитов корпоративным клиентам, сохранив качество портфеля на высоком уровне. В результате Сбер заработал прибыль в размере более 125 млрд руб., что позволило завершить первый квартал с рентабельностью в 24%".

💰По итогам 2022 года капитал Сбера составлял 5,8 трлн руб. Благодаря высокой рентабельности капитала (ROE), которая обычно превышала 20% (без учета кризисных лет), компания торговалась на бирже дороже размера собственного капитала.

На данный момент биржевая цена акции Сбера составляет 220 руб., если же мы посчитаем балансовую стоимость акции, то она составит 257 руб. Таким образом, есть потенциал роста на 17% примерно. Также стоит учитывать, что сейчас в цену заложены дивиденды, без них акция торгуется по 195 руб., что уже интересно для долгосрочных покупок.

📈 Если не будет очередных форс-мажоров, то банки продолжат сокращать резервирование средств, а резервы прошлых лет могут даже начать распускать, что будет поддерживать рост чистой прибыли. Подобную ситуацию мы наблюдали в 2021 году, когда расформирование резервов пандемийного 2020 года привело к абсолютному рекорду по доходам.

💼 Если предположить, что следующие кварталы будут не хуже первого, то суммарный дивиденд в рамках текущей див. политики (50% от чистой прибыли) может превысить 30 рублей на акцию. В таком случае цель по котировкам будет выше 300 рублей.

🧰 Продолжаю держать свою позицию, которая итак самая большая по портфелю, но, возможно даже немного докуплю после див. отсечки.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼Лучшие и худшие дивидендные истории 2023

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Начало 2023 года началось на позитивной ноте с точки зрения объявления и выплат дивидендов. Но не все компании смогли похвастаться ударными результатами по итогам прошлого года, объявив скромные дивиденды, а некоторые и вовсе решили ничего не выплачивать.

💰 Как вы помните, у меня инвестиционная стратегия доходная, основная цель - получение пассивного дохода через дивиденды и купоны. Стараюсь, чтобы в абсолютном выражении выплаты по портфелю ежегодно росли. На горизонте с 2016 по 2022 год удавалось этого добиться. Сегодня поговорим о том, что нас может ожидать в текущем году и какие компании уже объявили о решении, распределять прибыль акционерам или нет.

Белуга #BELU приятно удивила размером дивиденда по итогам 2022 года, который составил 400 руб. на акцию. Всего за прошлый год было объявлено 625 руб., что к цене моей покупки (2800 руб.) дает около 22,5% годовых. Я считаю, что это отличный результат, особенно с учетом кратного роста доли в ней, о чем писал 31 декабря. Последний день для покупки под дивы - 24.04.2023.

Сбер #SBER #SBERP вчера немного заинтриговал инвесторов, не утвердив дивиденды в рамках презентации результатов, но позже вышла новость, что акционеры (в данном случае это Минфин) проголосовали ЗА распределение 25 рублей на акцию. Здесь тоже див. доходность получается около 20%, средняя цена покупки у меня 125 руб. И Греф тонко намекнул, что этот рекорд может быть вскоре побит, возможно уже по итогам 2023 года. Последний день для покупки под дивы - 08.05.2023.

Лукойл #LKOH по итогам прошлого года решил выплатить 438 руб. на акцию. Суммарно за 2022 год рекомендовали 694 руб., что к средней цене моей покупки (4350 руб.) дает 16% годовых. Голубые фишки сейчас дают двузначную див. доходность, это очень редкое явление. Если допустить, что эскалации конфликта не произойдет, то цены таких акций быстро отрастут к своим более-менее справедливым уровням. Последний день для покупки под дивы - 01.06.2023.

Северсталь #CHMF не смогла в этом году порадовать своих акционеров. Совет директоров рекомендовал не распределять чистую прибыль на дивиденды. Вот так, некогда лучшая дивидендная история превратилась в худшую. Но все временно, как хорошее, так и плохое. На данный момент в металлургическом секторе не все оптимистично, поэтому разумно деньги придержать в компании.

МТС #MTSS еще одна дивидендная фишка, которая так и не приняла новую див. политику. Первый квартал прошел, а воз и ныне там. Но в этом секторе санкции достаточно сильно ударили по основе бизнеса - импортному оборудованию. Поэтому, на мой взгляд, менеджмент не торопится давать многообещающих прогнозов на следующие 3 года. В теории могут продолжить платить без див. политики по мере возможности. Дата ГОСА запланирована на 21 июня, до этого момента совет директоров должен что-то решить, будут платить или нет.

📊 Я посмотрел сейчас будущие выплаты по портфелю (скрин). Сюда вошли только те компании, кто уже объявил дивиденды в 2023 году. На самом деле в небольшом городке вполне можно жить на такие деньги, так что цель становится все ближе.

🎁 Пользуясь случаем, хочу поздравить двух победителей викторины в честь ДР нашего канала. Первым победителем становится подписчик с ником V S, который первым правильно ответил на вопрос про Президента Сбера. Вторым победителем стал Gennadiy Filimonov, который верно ответил про количество акций в индексе Мосбиржи. А ведь мы уже данный вопрос проходили 😉. Победителей прошу написать мне в личку @AvedikovG для получения бесплатного доступа в закрытый клуб.

📌 Мои коллеги и авторы канала MegaStrategy взяли у меня небольшое интервью на неделе, можно почитать по ссылке. На канале выходят обзоры важных новостей по фондовому рынку и не только. Подписывайтесь и следите за происходящим.

3️⃣ А у нас с вами третий вопрос и третье место из десяти, шансы еще есть. Напишите в комментариях название любой российской компании, которая имеет и обыкновенные акции и привилегированные.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Сбер идет по уверенной траектории

Сбер выплатил рекордные 25 рублей дивидендов по итогам 2022 года и теперь инвесторы с интересом следят за каждым ежемесячным отчетом по РПБУ, прикидывая потенциальный дивиденд уже за текущий год.

Исходя из распределения 50% прибыли, выплата по итогам прошлого года должна была составить 6-7 рублей, но никак не 25 рублей. Однако, дефицитный бюджет сделал свое дело и распределили больше положенного. На текущий год инвесторы смотрят с надеждой, что ситуация повторится, например, повысят норму выплаты до 75% от ЧП. Однако, пока это не базовый сценарий и я бы не делал на него больших ставок.

💯 Процентные доходы

Чистый процентный доход по итогам января-мая вырос на 41% г/г на фоне низкой базы прошлого года. В мае рост ускорился: +89% г/г.

💳 Комиссионные доходы

Чистый комиссионный доход вырос на 17,3% по итогам 5 месяцев, а в мае также показал ускорение: +30,9% г/г.

💼 Кредитный портфель

📌 Розничный кредитный портфель прибавил 9,6% с начала года. Главный драйвер - ипотека (+10,9% с начала года). Кредитование населения растет по всем направлениям: потребкредиты прибавляют на 6,1%, а кредитные карты на 11%.

📌 Корпоративный портфель растет на 5,2% с начала года без учета валютной переоценки.

📌 Качество кредитного портфеля остается на высоком уровне: доля просроченной задолженности всего 2,3%.

📊 Прибыль

На фоне роста доходов, ускорился и рост операционных расходов (+23% за январь-май и +43,8% в мае г/г). Судя по динамике расходов, стадия жесткой экономии для Сбера закончилась и, видя перспективы дальнейшего восстановления экономики, компаниям включается в этот процесс и возглавляет его.

❗️Чистая прибыль за май составила 118,1 млрд рублей. Это все еще много, но прибыль, на фоне роста расходов, снижается уже второй месяц подряд (в марте было 125,3 млрд, в апреле 120,7 млрд). Это первый звоночек к тому, что нужно быть осторожнее с прогнозами будущих дивидендов.

💰По итогам первых 5 месяцев Сбер получил 589 млрд рублей чистой прибыли или 26,1 рубля на акцию. Таким образом, за неполные пол года Сбер уже заработал примерно 13 рублей дивиденда, при условии выплаты 50% прибыли. Экстраполируя результат на 12 месяцев, можно получить цифру ожидаемого годового дивиденда в 31,3 рубля, что дает 13% форвардной доходности к текущей цене. Однако не будем торопить события, следующие несколько месяцев могут стать определяющими для итоговой цифры и показать, насколько эмитенту удастся сохранить текущую рентабельность.

📈 Судя по динамике выдачи кредитов и роста операционных расходов, банк входит в более агрессивную фазу роста после прошлогодней паузы. Не исключено, что уже скоро мы услышим какие-то новости про экосистему или новые направления развития. Это будет негативно влиять на прибыли, а также на всеми любимые дивиденды. Поэтому, внимательно следим за развитием ситуации и я бы сейчас не вкладывал существенную долю портфеля в акции Сбера. Во время эйфории, которая сейчас происходит на нашем рынке, нужно стараться мыслить здраво.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сбер выплатил рекордные 25 рублей дивидендов по итогам 2022 года и теперь инвесторы с интересом следят за каждым ежемесячным отчетом по РПБУ, прикидывая потенциальный дивиденд уже за текущий год.

Исходя из распределения 50% прибыли, выплата по итогам прошлого года должна была составить 6-7 рублей, но никак не 25 рублей. Однако, дефицитный бюджет сделал свое дело и распределили больше положенного. На текущий год инвесторы смотрят с надеждой, что ситуация повторится, например, повысят норму выплаты до 75% от ЧП. Однако, пока это не базовый сценарий и я бы не делал на него больших ставок.

💯 Процентные доходы

Чистый процентный доход по итогам января-мая вырос на 41% г/г на фоне низкой базы прошлого года. В мае рост ускорился: +89% г/г.

💳 Комиссионные доходы

Чистый комиссионный доход вырос на 17,3% по итогам 5 месяцев, а в мае также показал ускорение: +30,9% г/г.

💼 Кредитный портфель

📌 Розничный кредитный портфель прибавил 9,6% с начала года. Главный драйвер - ипотека (+10,9% с начала года). Кредитование населения растет по всем направлениям: потребкредиты прибавляют на 6,1%, а кредитные карты на 11%.

📌 Корпоративный портфель растет на 5,2% с начала года без учета валютной переоценки.

📌 Качество кредитного портфеля остается на высоком уровне: доля просроченной задолженности всего 2,3%.

📊 Прибыль

На фоне роста доходов, ускорился и рост операционных расходов (+23% за январь-май и +43,8% в мае г/г). Судя по динамике расходов, стадия жесткой экономии для Сбера закончилась и, видя перспективы дальнейшего восстановления экономики, компаниям включается в этот процесс и возглавляет его.

❗️Чистая прибыль за май составила 118,1 млрд рублей. Это все еще много, но прибыль, на фоне роста расходов, снижается уже второй месяц подряд (в марте было 125,3 млрд, в апреле 120,7 млрд). Это первый звоночек к тому, что нужно быть осторожнее с прогнозами будущих дивидендов.

💰По итогам первых 5 месяцев Сбер получил 589 млрд рублей чистой прибыли или 26,1 рубля на акцию. Таким образом, за неполные пол года Сбер уже заработал примерно 13 рублей дивиденда, при условии выплаты 50% прибыли. Экстраполируя результат на 12 месяцев, можно получить цифру ожидаемого годового дивиденда в 31,3 рубля, что дает 13% форвардной доходности к текущей цене. Однако не будем торопить события, следующие несколько месяцев могут стать определяющими для итоговой цифры и показать, насколько эмитенту удастся сохранить текущую рентабельность.

📈 Судя по динамике выдачи кредитов и роста операционных расходов, банк входит в более агрессивную фазу роста после прошлогодней паузы. Не исключено, что уже скоро мы услышим какие-то новости про экосистему или новые направления развития. Это будет негативно влиять на прибыли, а также на всеми любимые дивиденды. Поэтому, внимательно следим за развитием ситуации и я бы сейчас не вкладывал существенную долю портфеля в акции Сбера. Во время эйфории, которая сейчас происходит на нашем рынке, нужно стараться мыслить здраво.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat