💻 Softline: IT-компания или ритейлер?

Softline - дистрибьютор IT решений для цифровизации бизнеса, играет роль посредника между разработчиком софта и его потребителем.

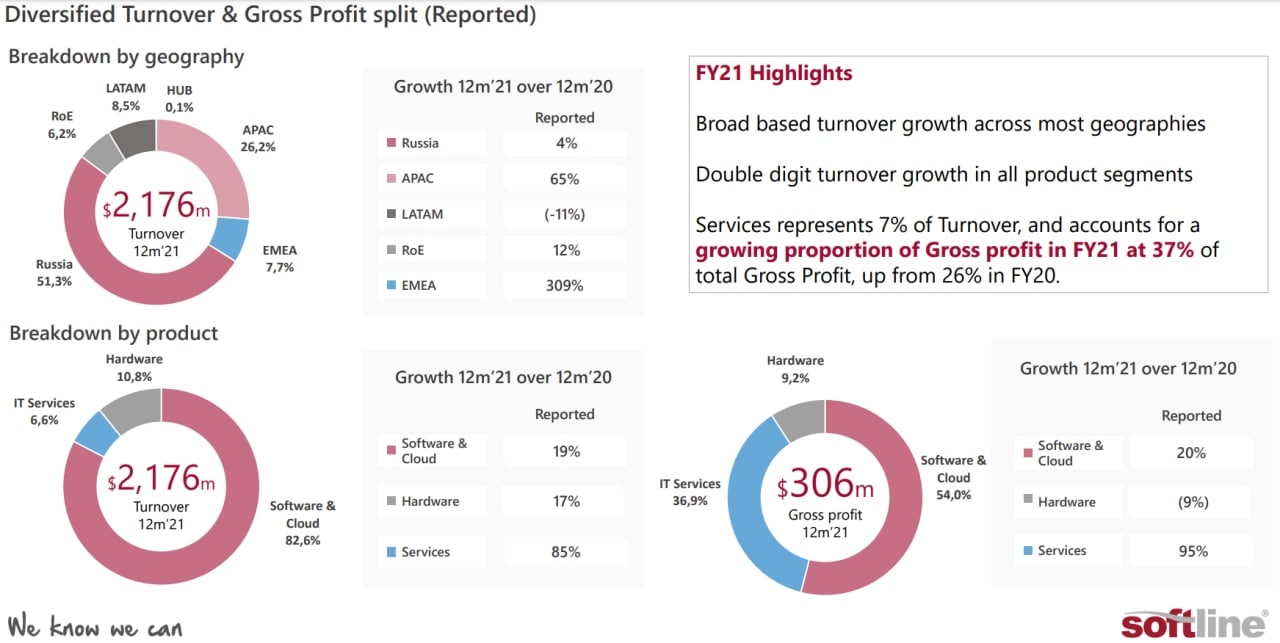

🌎 Компания позиционирует себя, как международный бизнес, и, судя по географии доходов, она действительно серьезно продвинулась в этом направлении. По итогам последних четырех кварталов на Россию пришлось 51,3% оборота, еще 26,2% пришлось на Азиатско-Тихоокеанский регион. Остальная доля приходится на Латинскую Америку, Европу, Ближний Восток и Африку. Как видим, географическая диверсификация действительно присутствует, но значительную часть дохода по-прежнему приносит российский рынок, с которого Softline исторически начинал свой путь.

🤞Как удалось избежать санкций?

Чтобы не попасть под санкции и сохранить листинг на Лондонской бирже, Softline пришлось сделать еще несколько шагов в сторону "глобализации" бизнеса. Компания разместила сообщение на сайте Лондонской биржи в котором она еще раз подчеркнула свой международный статус, а также провела перестановки в совете директоров.

📈Softline - компания роста

За последний год оборот вырос на 22%, EBITDA увеличилась на 36%. Кроме того, компания получила чистую прибыль, против убытка годом ранее. С точки зрения долговой нагрузки на первый взгляд тоже все хорошо, соотношение чистого долга и скорректированной EBITDA составляет 0,34.

😈 Дьявол кроется в деталях

❗️У Softline очень низкая маржинальность по EBITDA, всего 3,6%. Такие низкие цифры обычно совсем не характерны для IT компаний. Но, как мы уже сказали, это просто посредник между разработчиками и пользователями. Поэтому не стоит верить красивым картинкам и оценивать Softline мерками IT сектора. По своей сути бизнес компании гораздо ближе к ритейлу.

❗️Ключевой российский сегмент Softline растет очень слабо, всего на 4% за последний год. Двузначные темпы роста удается показывать лишь за счет экспансии на рынках Азии, Ближнего Востока и Африки, что происходит в первую очередь, благодаря сделкам поглощения, а не органического роста. Это еще один сигнал о том, что перед нами совсем не IT компания с легко масштабируемым продуктом.

❗️Согласно прогнозу менеджмента на следующий квартал, ожидается снижение оборота российского сегмента на 10% г/г, а также пока под вопросом остается европейский сегмент, приносящий 6,4% оборота.

❗️Softline очень сильно зависит от одного поставщика в лице Microsoft, продукты которого приносят практически половину оборота. Никто не спорит, что Microsoft это одна из ведущих IT компаний в мире, но тем не менее, такая зависимость от одного партнера может разом практически похоронить бизнес в случае разрыва отношений. А Microsoft уже неоднократно заявлял о том, что планирует сократить бизнес в РФ, на днях вышла новость об ограничении установок Windows 10 и 11.

❗️Несмотря на формально низкое соотношение долговой нагрузки, проценты по кредитам составляют 39% от операционной прибыли и сопоставимы по размеру с чистой прибылью. Вот поэтому помимо традиционного соотношения чистого долга к EBITDA (которое компания может рассчитать и скорректировать по-своему), иногда полезно заглянуть куда реально уходят деньги.

🧮 Справедлива ли текущая стоимость акций?

Softline пополнил список антигероев IPO прошлого года. С момента начала торгов котировки акций снизились более чем в 4 раза. И даже сейчас, после их снижения, акции нельзя назвать дешевыми. Бизнес оценивается в 30 годовых прибылей. С другой стороны, коэффициент P/S = 0,3, что немного для растущей компании (если конечно Softline таковой останется). Такая разница в оценке относительно выручки и прибыли является следствием низкой маржинальности, о которой мы уже говорили. И это еще одно сходство с представителями сектора классического ритейла.

🧰 Я бы очень осторожно подходил к покупкам данного бизнеса с понимаем того, что вы покупаете, а также выделял небольшую долю портфеля. Сам лично пока его не держу.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Softline - дистрибьютор IT решений для цифровизации бизнеса, играет роль посредника между разработчиком софта и его потребителем.

🌎 Компания позиционирует себя, как международный бизнес, и, судя по географии доходов, она действительно серьезно продвинулась в этом направлении. По итогам последних четырех кварталов на Россию пришлось 51,3% оборота, еще 26,2% пришлось на Азиатско-Тихоокеанский регион. Остальная доля приходится на Латинскую Америку, Европу, Ближний Восток и Африку. Как видим, географическая диверсификация действительно присутствует, но значительную часть дохода по-прежнему приносит российский рынок, с которого Softline исторически начинал свой путь.

🤞Как удалось избежать санкций?

Чтобы не попасть под санкции и сохранить листинг на Лондонской бирже, Softline пришлось сделать еще несколько шагов в сторону "глобализации" бизнеса. Компания разместила сообщение на сайте Лондонской биржи в котором она еще раз подчеркнула свой международный статус, а также провела перестановки в совете директоров.

📈Softline - компания роста

За последний год оборот вырос на 22%, EBITDA увеличилась на 36%. Кроме того, компания получила чистую прибыль, против убытка годом ранее. С точки зрения долговой нагрузки на первый взгляд тоже все хорошо, соотношение чистого долга и скорректированной EBITDA составляет 0,34.

😈 Дьявол кроется в деталях

❗️У Softline очень низкая маржинальность по EBITDA, всего 3,6%. Такие низкие цифры обычно совсем не характерны для IT компаний. Но, как мы уже сказали, это просто посредник между разработчиками и пользователями. Поэтому не стоит верить красивым картинкам и оценивать Softline мерками IT сектора. По своей сути бизнес компании гораздо ближе к ритейлу.

❗️Ключевой российский сегмент Softline растет очень слабо, всего на 4% за последний год. Двузначные темпы роста удается показывать лишь за счет экспансии на рынках Азии, Ближнего Востока и Африки, что происходит в первую очередь, благодаря сделкам поглощения, а не органического роста. Это еще один сигнал о том, что перед нами совсем не IT компания с легко масштабируемым продуктом.

❗️Согласно прогнозу менеджмента на следующий квартал, ожидается снижение оборота российского сегмента на 10% г/г, а также пока под вопросом остается европейский сегмент, приносящий 6,4% оборота.

❗️Softline очень сильно зависит от одного поставщика в лице Microsoft, продукты которого приносят практически половину оборота. Никто не спорит, что Microsoft это одна из ведущих IT компаний в мире, но тем не менее, такая зависимость от одного партнера может разом практически похоронить бизнес в случае разрыва отношений. А Microsoft уже неоднократно заявлял о том, что планирует сократить бизнес в РФ, на днях вышла новость об ограничении установок Windows 10 и 11.

❗️Несмотря на формально низкое соотношение долговой нагрузки, проценты по кредитам составляют 39% от операционной прибыли и сопоставимы по размеру с чистой прибылью. Вот поэтому помимо традиционного соотношения чистого долга к EBITDA (которое компания может рассчитать и скорректировать по-своему), иногда полезно заглянуть куда реально уходят деньги.

🧮 Справедлива ли текущая стоимость акций?

Softline пополнил список антигероев IPO прошлого года. С момента начала торгов котировки акций снизились более чем в 4 раза. И даже сейчас, после их снижения, акции нельзя назвать дешевыми. Бизнес оценивается в 30 годовых прибылей. С другой стороны, коэффициент P/S = 0,3, что немного для растущей компании (если конечно Softline таковой останется). Такая разница в оценке относительно выручки и прибыли является следствием низкой маржинальности, о которой мы уже говорили. И это еще одно сходство с представителями сектора классического ритейла.

🧰 Я бы очень осторожно подходил к покупкам данного бизнеса с понимаем того, что вы покупаете, а также выделял небольшую долю портфеля. Сам лично пока его не держу.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

📈 Депозитарные расписки манят инвесторов

Начинаем разбирать отчеты компаний, которые ведут бизнес в РФ, но зарегистрированы в других странах. Сейчас покупать такие активы достаточно рискованно в долгосрок, есть ряд неторговых рисков. Сегодня разберем некоторые из них.

Softline #SFTL - с начала июля актив вырос более, чем на 55%. Сейчас выходят новости о возможном разделении бизнеса, процесс по словам менеджмента уже запущен. Всего данная компания представлена более, чем в 60 странах и Россию планируют выделить из структуры, чтобы снизить риски санкционного давления. По заявлению руководства стратегия развития российского подразделения отличается от стратегии глобального развития группы, что тоже стало причиной для данного решения.

OZON #OZON - как и Softline, с начала июля рост АДР составил более 50%. По мультипликаторам бизнес сейчас оценивается относительно дешево и торгуется почти в 2 раза ниже цены IPO. С одной стороны решение покупать вполне логичное, особенно если верить словам менеджмента о выходе на операционную прибыль с 2023 года. С другой стороны, пока акции торгуются в США, а у нас лишь расписки, может быть всякое. Здесь высоки риски именно юрисдикции, а не самого бизнеса. С одной стороны, учитывая то, что крупным мажоритарием является АФК Система, в перспективе мы возможно увидим редомициляцию (перерегистрацию в РФ), с другой стороны, такой ход автоматически снизит мультипликаторы компании и потенциал роста капитализации.

Yandex #YNDX - один из главных бенефициаров ухода иностранных IT компаний, где он сможет увеличить долю облачных решений и онлайн рекламы. Но и здесь уже ходят разговоры о разделении бизнеса, на чем акции прилично скорректировались, с начала июля рост более скромный, всего +20%. Вообще идея обособления активов не очень позитивная для внутреннего рынка и нас, как инвесторов. Скорее всего развитие сервисов прекратится и останется просто поддержка того, что уже реализовано, а остальное будет развиваться вне РФ. Со временем Яндекс.Такси у нас превратится в "Едет и точка", а Алиса перестанет понимать русский язык. Но это мое мнение, надеюсь ошибочное.

Полиметалл #POLY - еще одна иностранная компания, которая ведет бизнес в РФ и Казахстане. Тоже планируют разделяться и с высокой долей вероятности активы внутри страны будут проданы. До сих пор Полиметалл мне нравился, как бизнес, достаточно открытый менеджмент, диверсифицированная корзина металлов, но увы. Как мы видим, те, кто имеет хоть немного активов вне РФ стараются побыстрее избавится или "выделить" все российское. А есть те, кто не успел ничего сделать (Петропавловск #POGR, где капитализация с максимумов уже упала на 98%).

📊 Разборы других компаний будем выпускать по мере выхода отчетов, внизу прикладываю табличку всех эмитентов, которые ведут бизнес в РФ, но зарегистрированы в других юрисдикциях. Я не говорю, что их не надо покупать, просто будьте внимательны и выделяйте не очень большие доли портфеля. Как видите, идут разные реорганизации, которые пока непонятно чем закончатся, да и новые санкции никто не отменял.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Начинаем разбирать отчеты компаний, которые ведут бизнес в РФ, но зарегистрированы в других странах. Сейчас покупать такие активы достаточно рискованно в долгосрок, есть ряд неторговых рисков. Сегодня разберем некоторые из них.

Softline #SFTL - с начала июля актив вырос более, чем на 55%. Сейчас выходят новости о возможном разделении бизнеса, процесс по словам менеджмента уже запущен. Всего данная компания представлена более, чем в 60 странах и Россию планируют выделить из структуры, чтобы снизить риски санкционного давления. По заявлению руководства стратегия развития российского подразделения отличается от стратегии глобального развития группы, что тоже стало причиной для данного решения.

OZON #OZON - как и Softline, с начала июля рост АДР составил более 50%. По мультипликаторам бизнес сейчас оценивается относительно дешево и торгуется почти в 2 раза ниже цены IPO. С одной стороны решение покупать вполне логичное, особенно если верить словам менеджмента о выходе на операционную прибыль с 2023 года. С другой стороны, пока акции торгуются в США, а у нас лишь расписки, может быть всякое. Здесь высоки риски именно юрисдикции, а не самого бизнеса. С одной стороны, учитывая то, что крупным мажоритарием является АФК Система, в перспективе мы возможно увидим редомициляцию (перерегистрацию в РФ), с другой стороны, такой ход автоматически снизит мультипликаторы компании и потенциал роста капитализации.

Yandex #YNDX - один из главных бенефициаров ухода иностранных IT компаний, где он сможет увеличить долю облачных решений и онлайн рекламы. Но и здесь уже ходят разговоры о разделении бизнеса, на чем акции прилично скорректировались, с начала июля рост более скромный, всего +20%. Вообще идея обособления активов не очень позитивная для внутреннего рынка и нас, как инвесторов. Скорее всего развитие сервисов прекратится и останется просто поддержка того, что уже реализовано, а остальное будет развиваться вне РФ. Со временем Яндекс.Такси у нас превратится в "Едет и точка", а Алиса перестанет понимать русский язык. Но это мое мнение, надеюсь ошибочное.

Полиметалл #POLY - еще одна иностранная компания, которая ведет бизнес в РФ и Казахстане. Тоже планируют разделяться и с высокой долей вероятности активы внутри страны будут проданы. До сих пор Полиметалл мне нравился, как бизнес, достаточно открытый менеджмент, диверсифицированная корзина металлов, но увы. Как мы видим, те, кто имеет хоть немного активов вне РФ стараются побыстрее избавится или "выделить" все российское. А есть те, кто не успел ничего сделать (Петропавловск #POGR, где капитализация с максимумов уже упала на 98%).

📊 Разборы других компаний будем выпускать по мере выхода отчетов, внизу прикладываю табличку всех эмитентов, которые ведут бизнес в РФ, но зарегистрированы в других юрисдикциях. Я не говорю, что их не надо покупать, просто будьте внимательны и выделяйте не очень большие доли портфеля. Как видите, идут разные реорганизации, которые пока непонятно чем закончатся, да и новые санкции никто не отменял.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Softline: слишком много рисков

Российский дистрибьютор IT решений Softline (бизнес которого мы уже разбирали ранее) отчитался за 2 календарный квартал (1 финансовый квартал для компании). Результаты получились смешанными.

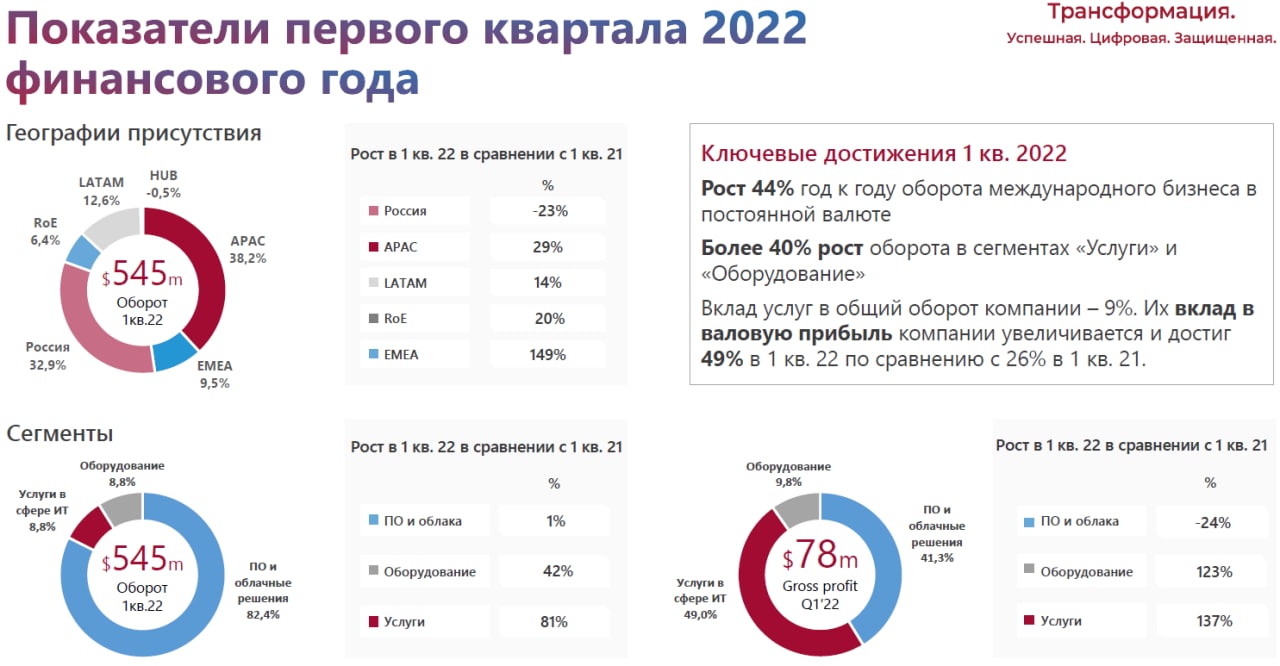

⬆️⬇️ Первое, что бросается в глаза - разнонаправленная динамика географических сегментов бизнеса. Хорошо растут международные направления (особенно азиатское, которое прибавляет 29% по обороту г/г). В то же время российский сегмент снижается на 23% по обороту. Свою роль сыграли санкции, снижение экономической активности и уход из страны некоторых иностранных партнеров.

🌎🇷🇺 В связи с этим, менеджмент запланировал разделение бизнеса на российский и международный. Второй сохранит листинг на Лондонской бирже. Учитывая, что головная компания Softline Holding PLC зарегистрирована на Кипре, а на Мосбирже торгуются ее ГДР, складывается впечатление, что ничего хорошего держателям расписок в России такое разделение не принесет. При негативном стечении обстоятельств можно остаться только с активами пострадавшего российского сегмента.

📊 Финансовые показатели

📈 Общий оборот вырос на 8% г/г в долларах. Темпы роста сильно замедлились, годом ранее компания демонстрировала прирост выше 20%.

📈 Валовая прибыль выросла на 25,5% г/г в долларах.

❗️ На первый взгляд может показаться, что у Softline с финансами все хорошо и прибыль растет двузначными темпами, несмотря на замедление оборота. Но не все так просто, компания ловко играет цифрами в своем отчете, выставляя на главную страницу пресс-релиза наиболее хорошие показатели с корректировками. Если заглянуть чуть глубже, то окажется, что рентабельность по EBITDA в отчетном периоде составила всего лишь 0,5%, а также был получен чистый убыток в (6,3 млн.$.)

🧰 Кажется, что в текущей ситуации баланс риска и потенциальной доходности сильно смещен в сторону риска. Лично я пока в данную компанию не инвестировал, но в перспективе мнение может измениться, посмотрим на результаты. Менеджмент пока настроен оптимистично и по прогнозу на следующий квартал ожидается рост оборота на 15% г/г, посмотрим. В российском IT секторе есть более интересные истории в моменте, такие как Positive Technologies #POSI или Яндекс #YNDX.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российский дистрибьютор IT решений Softline (бизнес которого мы уже разбирали ранее) отчитался за 2 календарный квартал (1 финансовый квартал для компании). Результаты получились смешанными.

⬆️⬇️ Первое, что бросается в глаза - разнонаправленная динамика географических сегментов бизнеса. Хорошо растут международные направления (особенно азиатское, которое прибавляет 29% по обороту г/г). В то же время российский сегмент снижается на 23% по обороту. Свою роль сыграли санкции, снижение экономической активности и уход из страны некоторых иностранных партнеров.

🌎🇷🇺 В связи с этим, менеджмент запланировал разделение бизнеса на российский и международный. Второй сохранит листинг на Лондонской бирже. Учитывая, что головная компания Softline Holding PLC зарегистрирована на Кипре, а на Мосбирже торгуются ее ГДР, складывается впечатление, что ничего хорошего держателям расписок в России такое разделение не принесет. При негативном стечении обстоятельств можно остаться только с активами пострадавшего российского сегмента.

📊 Финансовые показатели

📈 Общий оборот вырос на 8% г/г в долларах. Темпы роста сильно замедлились, годом ранее компания демонстрировала прирост выше 20%.

📈 Валовая прибыль выросла на 25,5% г/г в долларах.

❗️ На первый взгляд может показаться, что у Softline с финансами все хорошо и прибыль растет двузначными темпами, несмотря на замедление оборота. Но не все так просто, компания ловко играет цифрами в своем отчете, выставляя на главную страницу пресс-релиза наиболее хорошие показатели с корректировками. Если заглянуть чуть глубже, то окажется, что рентабельность по EBITDA в отчетном периоде составила всего лишь 0,5%, а также был получен чистый убыток в (6,3 млн.$.)

🧰 Кажется, что в текущей ситуации баланс риска и потенциальной доходности сильно смещен в сторону риска. Лично я пока в данную компанию не инвестировал, но в перспективе мнение может измениться, посмотрим на результаты. Менеджмент пока настроен оптимистично и по прогнозу на следующий квартал ожидается рост оборота на 15% г/г, посмотрим. В российском IT секторе есть более интересные истории в моменте, такие как Positive Technologies #POSI или Яндекс #YNDX.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Тинькофф: рисков больше, чем у Сбера

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

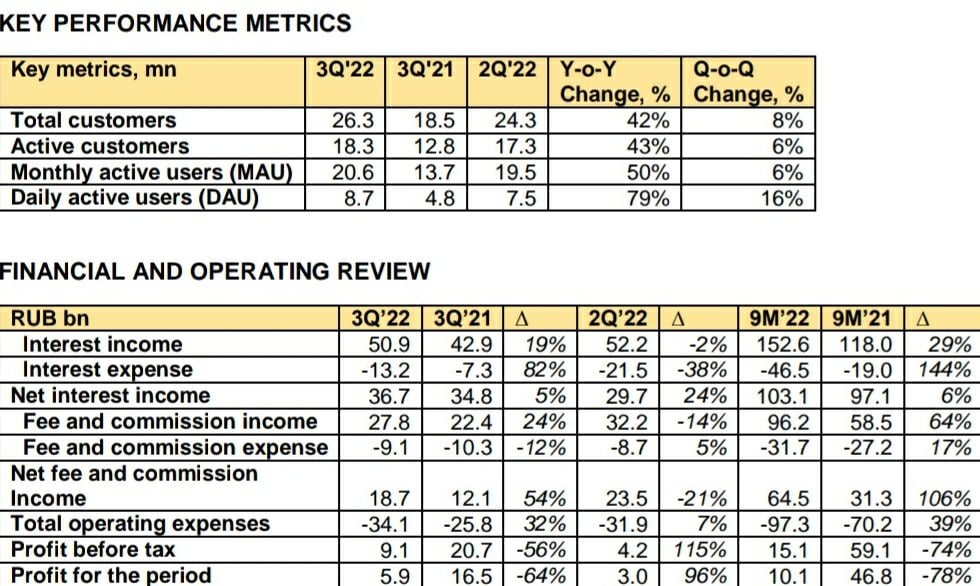

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Софтлайн переориентирует бизнес

➗В прошлом году произошло разделение бизнеса на российский сегмент (Softline Russia) и зарубежный сегмент (Noventiq). На данный момент на Мосбирже торгуются глобальные депозитарные расписки именно зарубежного холдинга (#NVTQ).

📝Более года менеджмент не публиковал никаких данных о происходящих событиях внутри компании. Это можно понять, ведь ключевая часть бизнеса была связана с дистрибуцией программного обеспечения, в основном иностранного происхождения. Но по итогам 2022 года отчет все-таки вышел.

С января по апрель ГДР компании выросли на 27% и постепенно восстанавливаются объемы торгов. Кто покупает данный актив, насколько сильно бизнес пострадал в 2022 году и есть ли шансы на восстановление? Попробуем разобраться в сегодняшней статье.

📉 Оборот по итогам прошлого года сократился на (9,1%), не так существенно, как многие ожидали. Основной причиной снижения стал уход иностранных производителей ПО с российского рынка. Диверсификация позволила снизить влияние данного негативного фактора, благодаря увеличению доли собственных решений в сфере ПО, услуг и оборудования. Оборот от реализации собственных решений вырос на 105% г/г до 6,6 млрд руб., оборот от сторонних решений сократился на (14%) г/г до 64 млрд руб.

📈 Валовая прибыль выросла на 3% г/г до 12,3 млрд руб. Валовая рентабельность выросла на 2,1п.п. до 17,4%. Главной причиной роста стала продажа более маржинальных продуктов, куда входит отечественное ПО, оборудование и высокорентабельные собственные продукты и сервисы.

📉 EBITDA (скорр.) сократилась на (28%) г/г до 2,6 млрд руб. Негативная динамика связана с увеличением расходов на персонал и инвестиций в будущий рост. В период турбулентности решено было сделать акцент на привлечение высвободившихся высококвалифицированных специалистов. Также пришлось поднимать заработные платы текущим сотрудникам, чтобы удержать их в компании.

📈 Чистая прибыль составила 6,5 млрд руб., что является рекордным результатом за всю историю. Правда, здесь не обошлось без разовых факторов, дополнительные 6,3 млрд руб. принесла переоценка справедливой стоимости финансовых инструментов.

💰 Долговая нагрузка остается в пределах нормы, чистый долг составил 1,7 млрд руб, а мультипликатор ND/EBITDA = 0,7x.

🗒 Комментарий генерального директора ГК Softline Владимира Лаврова.

"Финансовые показатели компании за 2022 год наглядно демонстрируют успешность трансформации бизнеса Softline, вызванной необходимостью адаптации к новым реалиям российского ИТ-рынка. ИТ-рынок в России вошел в зону серьезной технологической перестройки, вырос спрос на комплексный подход с учетом конкретных задач заказчика, и мы сумели предложить клиентам в самые короткие сроки наиболее востребованные продукты и сервисы как на базе собственных решений, так и на базе решений и технологий российских производителей и производителей из дружественных стран."

📌 Резюмируя все вышесказанное, бизнес сумел пережить достаточно сложный для всего сектора год. Началась переориентация на собственные решения, ПО из дружественных стран и продукцию отечественных разработчиков. Долговую нагрузку удалось удержать на комфортном уровне.

📌 Пока еще сохраняется инфрастуктурный риск владения Noventiq, потому что ГДР это лишь расписка, а не акция. Главный вопрос, будет ли размещение акций российской компании и когда. По последним данным, менеджмент российского подразделения уже начал подготовку к IPO, но точные сроки пока неизвестны, как и биржа, где данное IPO будет проходить. Также, по последней информации от эмитента, ГДР Noventiq после IPO российского сегмента, будут обменяны на акции российского бизнеса.

Продолжаем следить за компанией и ее отчетами, возможно, 2023 год будет более благоприятным для данного сектора.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

➗В прошлом году произошло разделение бизнеса на российский сегмент (Softline Russia) и зарубежный сегмент (Noventiq). На данный момент на Мосбирже торгуются глобальные депозитарные расписки именно зарубежного холдинга (#NVTQ).

📝Более года менеджмент не публиковал никаких данных о происходящих событиях внутри компании. Это можно понять, ведь ключевая часть бизнеса была связана с дистрибуцией программного обеспечения, в основном иностранного происхождения. Но по итогам 2022 года отчет все-таки вышел.

С января по апрель ГДР компании выросли на 27% и постепенно восстанавливаются объемы торгов. Кто покупает данный актив, насколько сильно бизнес пострадал в 2022 году и есть ли шансы на восстановление? Попробуем разобраться в сегодняшней статье.

📉 Оборот по итогам прошлого года сократился на (9,1%), не так существенно, как многие ожидали. Основной причиной снижения стал уход иностранных производителей ПО с российского рынка. Диверсификация позволила снизить влияние данного негативного фактора, благодаря увеличению доли собственных решений в сфере ПО, услуг и оборудования. Оборот от реализации собственных решений вырос на 105% г/г до 6,6 млрд руб., оборот от сторонних решений сократился на (14%) г/г до 64 млрд руб.

📈 Валовая прибыль выросла на 3% г/г до 12,3 млрд руб. Валовая рентабельность выросла на 2,1п.п. до 17,4%. Главной причиной роста стала продажа более маржинальных продуктов, куда входит отечественное ПО, оборудование и высокорентабельные собственные продукты и сервисы.

📉 EBITDA (скорр.) сократилась на (28%) г/г до 2,6 млрд руб. Негативная динамика связана с увеличением расходов на персонал и инвестиций в будущий рост. В период турбулентности решено было сделать акцент на привлечение высвободившихся высококвалифицированных специалистов. Также пришлось поднимать заработные платы текущим сотрудникам, чтобы удержать их в компании.

📈 Чистая прибыль составила 6,5 млрд руб., что является рекордным результатом за всю историю. Правда, здесь не обошлось без разовых факторов, дополнительные 6,3 млрд руб. принесла переоценка справедливой стоимости финансовых инструментов.

💰 Долговая нагрузка остается в пределах нормы, чистый долг составил 1,7 млрд руб, а мультипликатор ND/EBITDA = 0,7x.

🗒 Комментарий генерального директора ГК Softline Владимира Лаврова.

"Финансовые показатели компании за 2022 год наглядно демонстрируют успешность трансформации бизнеса Softline, вызванной необходимостью адаптации к новым реалиям российского ИТ-рынка. ИТ-рынок в России вошел в зону серьезной технологической перестройки, вырос спрос на комплексный подход с учетом конкретных задач заказчика, и мы сумели предложить клиентам в самые короткие сроки наиболее востребованные продукты и сервисы как на базе собственных решений, так и на базе решений и технологий российских производителей и производителей из дружественных стран."

📌 Резюмируя все вышесказанное, бизнес сумел пережить достаточно сложный для всего сектора год. Началась переориентация на собственные решения, ПО из дружественных стран и продукцию отечественных разработчиков. Долговую нагрузку удалось удержать на комфортном уровне.

📌 Пока еще сохраняется инфрастуктурный риск владения Noventiq, потому что ГДР это лишь расписка, а не акция. Главный вопрос, будет ли размещение акций российской компании и когда. По последним данным, менеджмент российского подразделения уже начал подготовку к IPO, но точные сроки пока неизвестны, как и биржа, где данное IPO будет проходить. Также, по последней информации от эмитента, ГДР Noventiq после IPO российского сегмента, будут обменяны на акции российского бизнеса.

Продолжаем следить за компанией и ее отчетами, возможно, 2023 год будет более благоприятным для данного сектора.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 ГК Softline приобретает три компании-разработчика

На прошлой неделе мы с вами разобрали отчетность компании, где ключевым драйвером роста стали собственные высокорентабельные решения, оборот от реализации которых вырос на 105% г/г. Сегодня попробуем выяснить, какие конкретно шаги предпринимает менеджмент по развитию данного направления. Также оценим, насколько стратегия компании соответствует стратегии государства по импортозамещению программного обеспечения на российском рынке.

📌 Последняя новость стала логичным подтверждением действий по реализации заявленной стратегии. Группа Softline приобрела контрольный пакет акций в трех российских компаниях по разработке отечественных программных продуктов, которые являются лидерами в своих классах.

✔️ АО "БОСС. Кадровые системы" – производитель продукта «БОСС-Кадровик» для автоматизации кадрового учета и процессов управления человеческими ресурсами. «БОСС-Кадровик» используют около 20% предприятий, входящих в ТОП-600 российского рынка. Среди них такие известные компании, как Лукойл, Алроса, Фосагро, Белуга, аэропорт Пулково в Санкт-Петербурге и Санкт-Петербургский Метрополитен.

✔️ ООО «Робин» – разработчик первой российской платформы ROBIN для автоматизации бизнес-процессов. Более 5000 программных решений на платформе ROBIN эксплуатируются в крупнейших организациях России: РЖД, Аэрофлот, Росатом, Транснефть, X5 Group, ПИК, Мосэнергосбыт и прочих, а также в правительственных структурах Москвы и Санкт-Петербурга.

✔️ ООО «Преферентум» – производитель платформы Preferentum для интеллектуальной обработки данных. Среди крупных пользователей - топливная компания «ТВЭЛ» - автоматизированная система корпоративных закупок. Россельхозбанк – автоматизированная система обработки и направления обращений в техподдержку.

📌 Здесь стоит отметить, что Softline, который позиционируется как поставщик решений и услуг, постепенно наращивает долю разработки ПО, вышеописанные сделки являются подтверждением этого процесса.

📈 Производители продуктов зарабатывают больше, чем компании, занимающиеся доставкой этого продукта до потребителя. На российском рынке сейчас складываются хорошие возможности для IT компаний, производители софта имеют возможность получать субсидии и льготные кредиты от государства. Я думаю, что эту сферу будут поддерживать и дальше для обеспечения суверенитета страны.

📝 Комментарий генерального директора Softline Россия Владимира Лаврова

«Группа компаний Softline последовательно и активно развивает собственные решения и сервисы и уже закрывает потребности корпоративных клиентов в аппаратном обеспечении (Inferit), кибербезопасности (Infosecurity), облачных решениях (Softline Cloud), заказной разработке («Девелоника») и других. Усиление портфеля собственных продуктов Softline становится очередным шагом к созданию экосистемы бизнес-решений, которые смогут покрывать полный спектр потребностей наших заказчиков».

❓ Остается главный вопрос, который волнует многих из вас и меня в частности. Когда пройдет листинг акций Softline на Мосбирже?

🧐Точного ответа на этот вопрос пока нет, но есть некоторые позитивные новости. Во-первых, уже сформирован совет директоров российской АО «Софтлайн», во-вторых, вышла отчетность данной компании по МСФО за 2022 год. В-третьих, на сайте раскрытия информация в конце февраля была информация об утвержденном количестве акций АО, которое составит 200 001 000 штук.

📌 Как мы выяснили, определенные движения идут, надеюсь, что листинга ждать осталось недолго. Если у вас есть ГДР Softline, то по заявлению менеджмента они тоже будут сконвертированы в обыкновенные акции.

Продолжаем следить за новостями.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе мы с вами разобрали отчетность компании, где ключевым драйвером роста стали собственные высокорентабельные решения, оборот от реализации которых вырос на 105% г/г. Сегодня попробуем выяснить, какие конкретно шаги предпринимает менеджмент по развитию данного направления. Также оценим, насколько стратегия компании соответствует стратегии государства по импортозамещению программного обеспечения на российском рынке.

📌 Последняя новость стала логичным подтверждением действий по реализации заявленной стратегии. Группа Softline приобрела контрольный пакет акций в трех российских компаниях по разработке отечественных программных продуктов, которые являются лидерами в своих классах.

✔️ АО "БОСС. Кадровые системы" – производитель продукта «БОСС-Кадровик» для автоматизации кадрового учета и процессов управления человеческими ресурсами. «БОСС-Кадровик» используют около 20% предприятий, входящих в ТОП-600 российского рынка. Среди них такие известные компании, как Лукойл, Алроса, Фосагро, Белуга, аэропорт Пулково в Санкт-Петербурге и Санкт-Петербургский Метрополитен.

✔️ ООО «Робин» – разработчик первой российской платформы ROBIN для автоматизации бизнес-процессов. Более 5000 программных решений на платформе ROBIN эксплуатируются в крупнейших организациях России: РЖД, Аэрофлот, Росатом, Транснефть, X5 Group, ПИК, Мосэнергосбыт и прочих, а также в правительственных структурах Москвы и Санкт-Петербурга.

✔️ ООО «Преферентум» – производитель платформы Preferentum для интеллектуальной обработки данных. Среди крупных пользователей - топливная компания «ТВЭЛ» - автоматизированная система корпоративных закупок. Россельхозбанк – автоматизированная система обработки и направления обращений в техподдержку.

📌 Здесь стоит отметить, что Softline, который позиционируется как поставщик решений и услуг, постепенно наращивает долю разработки ПО, вышеописанные сделки являются подтверждением этого процесса.

📈 Производители продуктов зарабатывают больше, чем компании, занимающиеся доставкой этого продукта до потребителя. На российском рынке сейчас складываются хорошие возможности для IT компаний, производители софта имеют возможность получать субсидии и льготные кредиты от государства. Я думаю, что эту сферу будут поддерживать и дальше для обеспечения суверенитета страны.

📝 Комментарий генерального директора Softline Россия Владимира Лаврова

«Группа компаний Softline последовательно и активно развивает собственные решения и сервисы и уже закрывает потребности корпоративных клиентов в аппаратном обеспечении (Inferit), кибербезопасности (Infosecurity), облачных решениях (Softline Cloud), заказной разработке («Девелоника») и других. Усиление портфеля собственных продуктов Softline становится очередным шагом к созданию экосистемы бизнес-решений, которые смогут покрывать полный спектр потребностей наших заказчиков».

❓ Остается главный вопрос, который волнует многих из вас и меня в частности. Когда пройдет листинг акций Softline на Мосбирже?

🧐Точного ответа на этот вопрос пока нет, но есть некоторые позитивные новости. Во-первых, уже сформирован совет директоров российской АО «Софтлайн», во-вторых, вышла отчетность данной компании по МСФО за 2022 год. В-третьих, на сайте раскрытия информация в конце февраля была информация об утвержденном количестве акций АО, которое составит 200 001 000 штук.

📌 Как мы выяснили, определенные движения идут, надеюсь, что листинга ждать осталось недолго. Если у вас есть ГДР Softline, то по заявлению менеджмента они тоже будут сконвертированы в обыкновенные акции.

Продолжаем следить за новостями.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat