🔥 Основные события прошедшей торговой недели

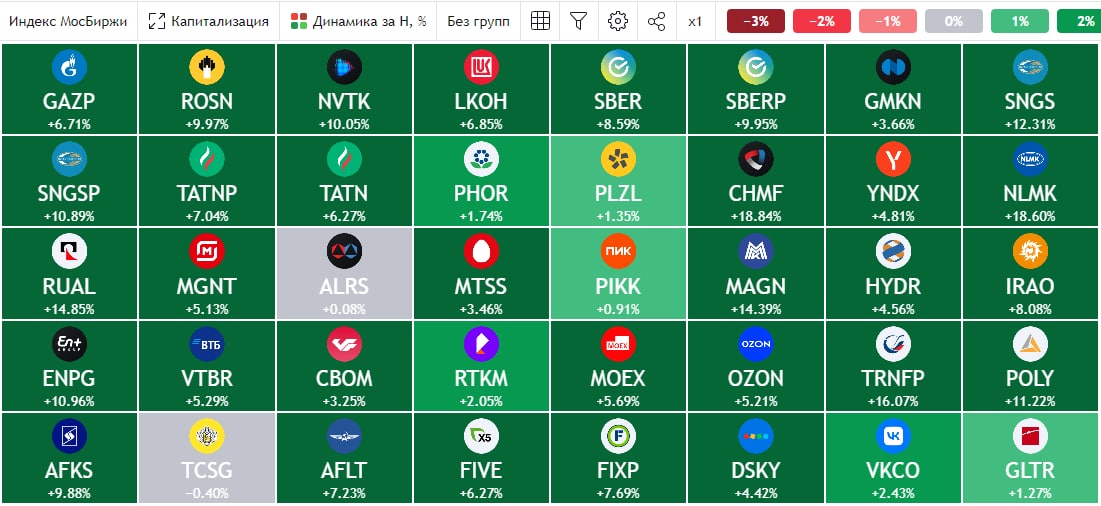

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

YouTube

Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

🧰 Какие дивиденды можно ожидать в ближайшее время

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Роснефть не боится эмбарго

В российском инвест-сообществе бытует мнение, что компании с государственным участием априори менее эффективны по сравнению с частными и отношение таких компаний к миноритарным акционерам бывает пренебрежительным. Доля правды в этом точно есть, однако в реальности все не так полярно. Вот, например, государственная Роснефть осталась единственной из сектора, кто продолжает публиковать ежеквартальные пресс-релизы, несмотря ни на что. Пусть и в усеченной форме.

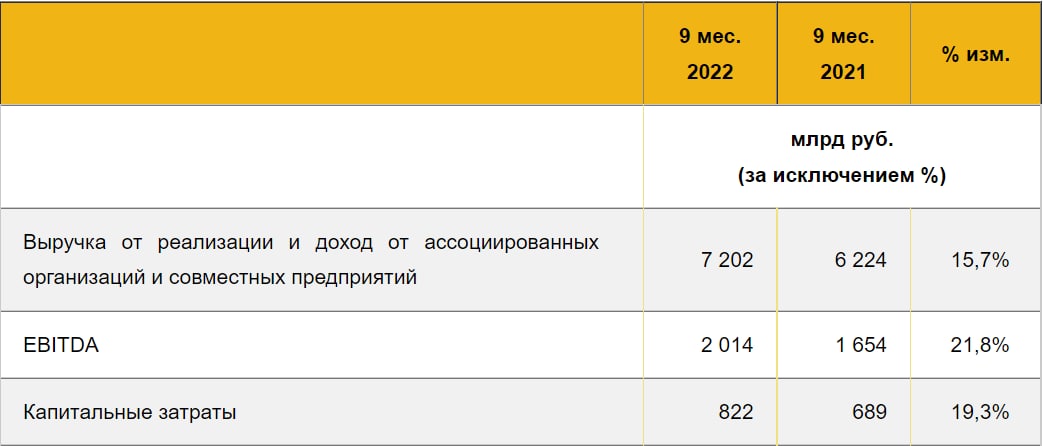

📊 Результаты 9 месяцев оказались ожидаемо сильными на фоне высоких цен на нефть в первом полугодии. Да и с операционной точки зрения Роснефть пока не испытывает больших проблем.

🛢 Добыча углеводородов выросла на 2,2% г/г. Реализация нефти в странах дальнего зарубежья выросла на 4,8% г/г. Даже в столь трудный период Роснефть продолжает наращивать добычу и продажи.

🔥 Добыча газа выросла на 10,6% г/г благодаря постепенному запуску проектов "Роспан" и "Харампур". Пока что компания вынуждена основную часть газа продавать на низкомаржинальном внутреннем рынке, но не исключено, что в будущем она может стать новым игроком на рынке СПГ, если реализует планы строительства заводов по сжижению газа.

📈 Выручка выросла на 15,7% г/г, EBITDA на 21,8%.

Чистая прибыль составила 591 млрд. рублей. Год назад за аналогичный период компания заработала 696 млрд. рублей. На этот раз чистую прибыль занизили списания в размере 132 млрд. рублей, которые пришлось провести после враждебных действий немецких властей в отношении перерабатывающих заводов.

❗️Исторически Роснефть выплачивает дивиденды из нескорректированной чистой прибыли. И это является серьезным минусом для акционеров, так как бумажные списания могут сильно влиять на размер дивидендной базы.

🏗 Капитальные затраты в отчетном периоде выросли на 19,3% г/г на фоне планового увеличения инвестиций в проект "Восток Ойл", реализация которого идет по намеченному графику.

🧐 Из сильных сторон компании можно отметить меньшую зависимость Роснефти от морских поставок в Европу. Часть нефти продолжает экспортироваться через нефтепровод "Дружба" (около 20% объемов), от поставок по которому сильно зависит Венгрия.

Еще около 25% направляется на Восток через нефтепровод ВСТО, откуда попадает напрямую в Китай, а также в дальневосточные порты для дальнейшей транспортировки в азиатские страны.

❌ Из основных рисков для компании в моменте можно отметить риск новых списаний, которые негативно повлияют на прибыль, а также рост налоговой нагрузки, который уже начался в этом году и продолжится в следующем. Совокупность этих факторов вместе со снижением цен на нефть может привести к более слабым результатам в будущих периодах.

❌ Кроме этого есть еще операционный риск остановки прокачки по нефтепроводу "Дружба" (из-за намеренной диверсии или отключения электричества на территории прохождения трубы). В таком случае Роснефть может окончательно потерять европейский рынок.

🧐 Несмотря на все риски, Роснефть на долгосрочную перспективу смотрится привлекательно. Восток Ойл, а также удачная географическая диверсификация позволяют рассчитывать на устойчивое финансовое положение и регулярные дивиденды даже в периоды ценовой и геополитической турбулентности.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В российском инвест-сообществе бытует мнение, что компании с государственным участием априори менее эффективны по сравнению с частными и отношение таких компаний к миноритарным акционерам бывает пренебрежительным. Доля правды в этом точно есть, однако в реальности все не так полярно. Вот, например, государственная Роснефть осталась единственной из сектора, кто продолжает публиковать ежеквартальные пресс-релизы, несмотря ни на что. Пусть и в усеченной форме.

📊 Результаты 9 месяцев оказались ожидаемо сильными на фоне высоких цен на нефть в первом полугодии. Да и с операционной точки зрения Роснефть пока не испытывает больших проблем.

🛢 Добыча углеводородов выросла на 2,2% г/г. Реализация нефти в странах дальнего зарубежья выросла на 4,8% г/г. Даже в столь трудный период Роснефть продолжает наращивать добычу и продажи.

🔥 Добыча газа выросла на 10,6% г/г благодаря постепенному запуску проектов "Роспан" и "Харампур". Пока что компания вынуждена основную часть газа продавать на низкомаржинальном внутреннем рынке, но не исключено, что в будущем она может стать новым игроком на рынке СПГ, если реализует планы строительства заводов по сжижению газа.

📈 Выручка выросла на 15,7% г/г, EBITDA на 21,8%.

Чистая прибыль составила 591 млрд. рублей. Год назад за аналогичный период компания заработала 696 млрд. рублей. На этот раз чистую прибыль занизили списания в размере 132 млрд. рублей, которые пришлось провести после враждебных действий немецких властей в отношении перерабатывающих заводов.

❗️Исторически Роснефть выплачивает дивиденды из нескорректированной чистой прибыли. И это является серьезным минусом для акционеров, так как бумажные списания могут сильно влиять на размер дивидендной базы.

🏗 Капитальные затраты в отчетном периоде выросли на 19,3% г/г на фоне планового увеличения инвестиций в проект "Восток Ойл", реализация которого идет по намеченному графику.

🧐 Из сильных сторон компании можно отметить меньшую зависимость Роснефти от морских поставок в Европу. Часть нефти продолжает экспортироваться через нефтепровод "Дружба" (около 20% объемов), от поставок по которому сильно зависит Венгрия.

Еще около 25% направляется на Восток через нефтепровод ВСТО, откуда попадает напрямую в Китай, а также в дальневосточные порты для дальнейшей транспортировки в азиатские страны.

❌ Из основных рисков для компании в моменте можно отметить риск новых списаний, которые негативно повлияют на прибыль, а также рост налоговой нагрузки, который уже начался в этом году и продолжится в следующем. Совокупность этих факторов вместе со снижением цен на нефть может привести к более слабым результатам в будущих периодах.

❌ Кроме этого есть еще операционный риск остановки прокачки по нефтепроводу "Дружба" (из-за намеренной диверсии или отключения электричества на территории прохождения трубы). В таком случае Роснефть может окончательно потерять европейский рынок.

🧐 Несмотря на все риски, Роснефть на долгосрочную перспективу смотрится привлекательно. Восток Ойл, а также удачная географическая диверсификация позволяют рассчитывать на устойчивое финансовое положение и регулярные дивиденды даже в периоды ценовой и геополитической турбулентности.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇰🇿 КазМунайГаз: альтернатива российским углеводородам для Европы?

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

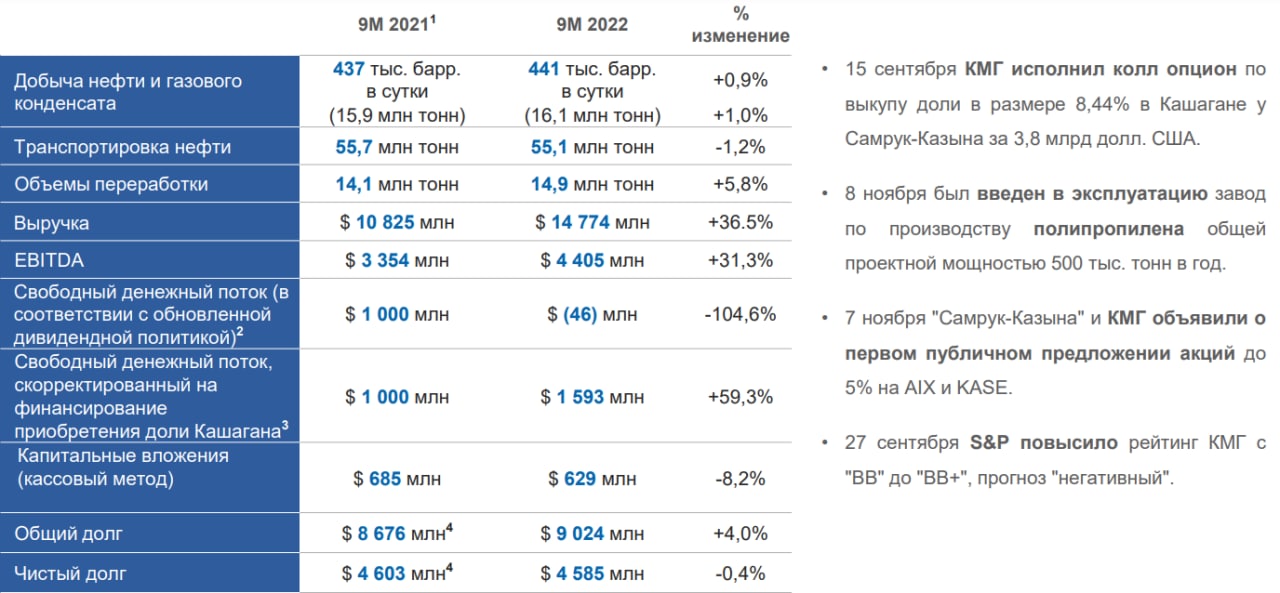

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎄Итоги 2022 года

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

{kind=link}

🔥 Ослабление рубля, отключение приложения Сбера и другие новости прошедшей недели

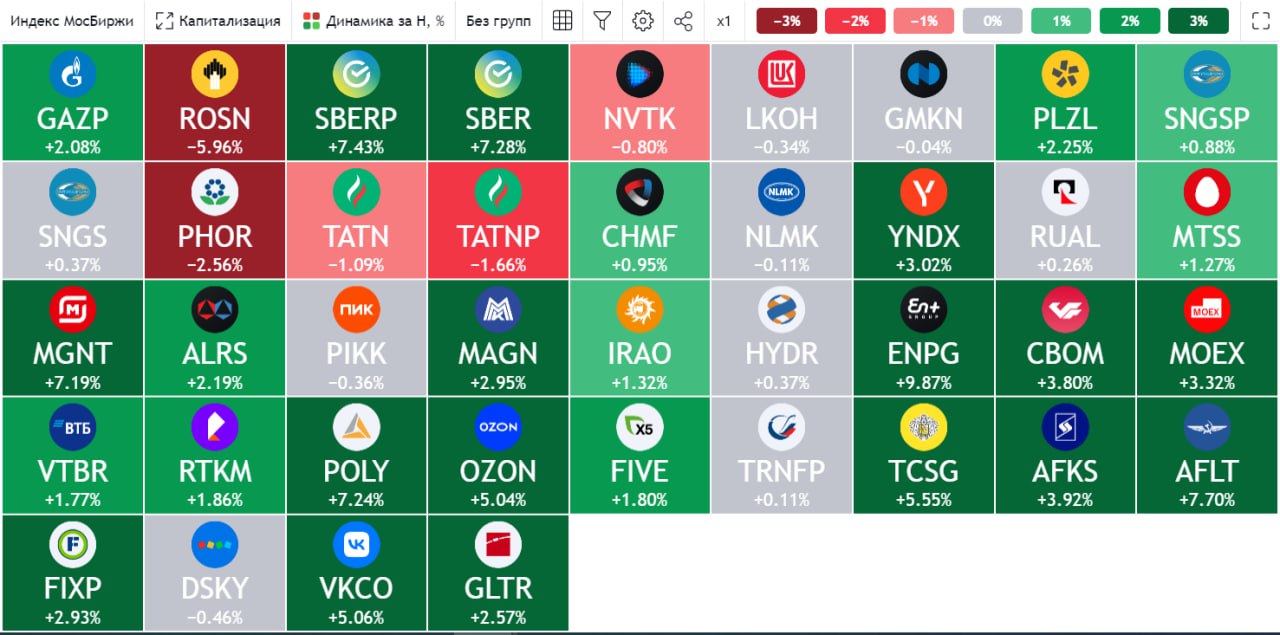

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Какие идеи сработали в 2023 году?

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat