🍏 X5 Retail Group задает темп всему сектору

X5 Retail Group отчиталась по итогам 3 квартала 2022 года. На дворе бушует кризис, экономика тестируется на прочность очердеными вызовами, а X5 продолжает не смотря ни на что уверенно идти вперед, наращивая показатели. Идеальный образец защитной истории.

Итоги 3 квартала:

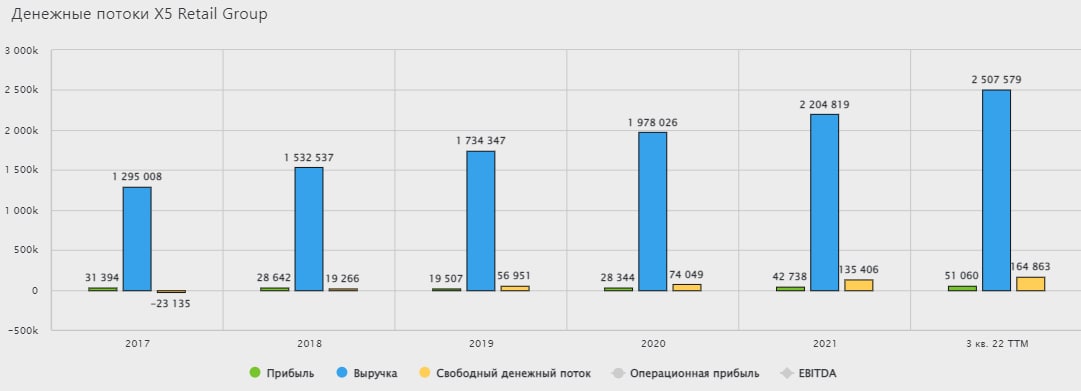

✅ Выручка выросла на 19,2% г/г. Рост выше уровня инфляции - отличный результат.

✅ Сопоставимые LFL - продажи выросли на 12,4% г/г, средний чек вырос на 8,2%, трафик на 3,9%. Несмотря на замедление инфляционных процессов в экономике, LFL-продажи и трафик X5 оказались даже чуть лучше, чем в предыдущем квартале.

Пока еще мы не видели отчета главного конкурента X5 - Магнита #MGNT, но судя по динамике прошлых периодов, X5 начал постепенно забирать на себя трафик и продажи конкурентов! Это подтверждается, например, отчетом Ленты, который мы недавно разобрали.

✅ Онлайн-продажи выросли на 38,4% г/г, а также показали символический рост кв/кв. После провала в прошлом периоде наступает стабилизация.

📊 Нет ничего удивительного, что на фоне уверенных операционных результатов, финансовые показатели также продемонстрировали положительную динамику. EBITDA выросла на 11,3% г/г, чистая прибыль на 13,2%. Компании удается удерживать рост расходов на приемлемом уровне, это отличный пример для конкурентов, у которых это получается сильно хуже.

🔥 Отметим также, что X5 вовремя удалось поймать волну популярности жестких дискаунтпров. Так в 3 квартале было открыто еще 163 магазина "Чижик". При этом средний чек покупок в "Чижиках" растет в два раза быстрее, чем в "Пятерочках". Это говорит о том, что люди стараются закупить все больше товаров по скидкам впрок.

🧐 Отчет X5 можно смело назвать очень сильным. Компания задает темп всему сектору и укрепляет свои позиции даже в такой непростой кризисной ситуации. И все было бы отлично, если бы не прописка в Нидерландах, несущая инфраструктурные риски и не позволяющая выплачивать дивиденды, а также совершать обратный выкуп. В моменте компания тратит получаемые средства на гашение долга. Так чистый долг за последние 9 месяцев снизился на 37%, а соотношение чистый долг/EBITDA сократилось до 0,9 (без учета арендных обязательств).

С одной стороны рынок дает возможность купить акции отличной компании по отличной цене. Но с другой стороны, инвесторов отпугивает риск затягивания редомициляции на неопределенный срок или даже полной потери/заморозки депозитарных расписок в случае попадания брокера в санкционный список. Делать ли ставку на этот бизнес каждый решает сам, в зависимости от стратегии и риск-менеджмента. Лично я решил понаблюдать за происходящим со стороны, несмотря на все прелести отчета и бизнеса в целом.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

X5 Retail Group отчиталась по итогам 3 квартала 2022 года. На дворе бушует кризис, экономика тестируется на прочность очердеными вызовами, а X5 продолжает не смотря ни на что уверенно идти вперед, наращивая показатели. Идеальный образец защитной истории.

Итоги 3 квартала:

✅ Выручка выросла на 19,2% г/г. Рост выше уровня инфляции - отличный результат.

✅ Сопоставимые LFL - продажи выросли на 12,4% г/г, средний чек вырос на 8,2%, трафик на 3,9%. Несмотря на замедление инфляционных процессов в экономике, LFL-продажи и трафик X5 оказались даже чуть лучше, чем в предыдущем квартале.

Пока еще мы не видели отчета главного конкурента X5 - Магнита #MGNT, но судя по динамике прошлых периодов, X5 начал постепенно забирать на себя трафик и продажи конкурентов! Это подтверждается, например, отчетом Ленты, который мы недавно разобрали.

✅ Онлайн-продажи выросли на 38,4% г/г, а также показали символический рост кв/кв. После провала в прошлом периоде наступает стабилизация.

📊 Нет ничего удивительного, что на фоне уверенных операционных результатов, финансовые показатели также продемонстрировали положительную динамику. EBITDA выросла на 11,3% г/г, чистая прибыль на 13,2%. Компании удается удерживать рост расходов на приемлемом уровне, это отличный пример для конкурентов, у которых это получается сильно хуже.

🔥 Отметим также, что X5 вовремя удалось поймать волну популярности жестких дискаунтпров. Так в 3 квартале было открыто еще 163 магазина "Чижик". При этом средний чек покупок в "Чижиках" растет в два раза быстрее, чем в "Пятерочках". Это говорит о том, что люди стараются закупить все больше товаров по скидкам впрок.

🧐 Отчет X5 можно смело назвать очень сильным. Компания задает темп всему сектору и укрепляет свои позиции даже в такой непростой кризисной ситуации. И все было бы отлично, если бы не прописка в Нидерландах, несущая инфраструктурные риски и не позволяющая выплачивать дивиденды, а также совершать обратный выкуп. В моменте компания тратит получаемые средства на гашение долга. Так чистый долг за последние 9 месяцев снизился на 37%, а соотношение чистый долг/EBITDA сократилось до 0,9 (без учета арендных обязательств).

С одной стороны рынок дает возможность купить акции отличной компании по отличной цене. Но с другой стороны, инвесторов отпугивает риск затягивания редомициляции на неопределенный срок или даже полной потери/заморозки депозитарных расписок в случае попадания брокера в санкционный список. Делать ли ставку на этот бизнес каждый решает сам, в зависимости от стратегии и риск-менеджмента. Лично я решил понаблюдать за происходящим со стороны, несмотря на все прелести отчета и бизнеса в целом.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❓ А что, если завтра ...

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 Тинькофф: рисков больше, чем у Сбера

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Тинькофф (TCS Group) выпустил пресс-релиз по итогам 9 месяцев 2022 года. И если в отчете Сбера придраться было практически не к чему, то в случае с Тинькофф есть несколько важных нюансов, на которые просто необходимо обратить внимание.

✅ Позитивные моменты:

📈 Чистый процентный доход вырос на 6% г/г.

📈 Чистый комиссионный доход вырос на 106% г/г ! Тинькофф, несмотря на кризис, продолжает оставаться историей роста, с главным драйвером в виде растущей популярности собственных сервисов у физических лиц.

Кроме того, после февральских событий, когда крупные российские банки (Сбер, ВТБ, Альфа и другие) начали попадать под блокирующие санкции, часть их клиентов перетекла в Тинькофф, который избежал этой участи.

🔥 Все это подтверждается ростом активных пользователей на 43% г/г.

❌ Существенные риски

Однако у Тинькофф, в отличие от Сбера, есть несколько характерных рисков, на которые нужно обратить внимание:

❗️Быстрый рост операционных расходов: на 39% г/г. В совокупности с созданием резервов, это привело к снижению чистой прибыли на 78% г/г. В целом, в снижении прибыли нет ничего удивительного в текущих условиях. То, что она находится в положительной зоне это уже хорошо. Несколько смущает только динамика 3 квартала (-64% г/г). Нормального восстановления пока не происходит.

❗️ Кредитный портфель Тинькофф снизился на 4% с начала года. Надо понимать, что структура кредитов Тинькофф исторически имеет более рискованный профиль с большим количеством потребительских кредитов и кредитных карт, что в условиях падающих доходов населения может усугубить ситуацию. Подробнее разбирал ситуацию в мае прошлого года.

❗️ У TCS Group сменился основной акционер, а на Московской бирже компания продолжает торговаться в виде депозитарных расписок. Все это повышает инфраструктурные риски, а также риски связанные с реструктуризацией бизнеса. Сейчас такое нельзя игнорировать, достаточно посмотреть на динамику ГДР и иностранных акций Петропавловска #POGR, Софтлайна #SFTL, Полиметалла #POLY. Неизвестно еще, чем закончится история Яндекса #YNDX.

🧐 Если Сбер выглядит, как ставка на восстановление корпоративной части экономики в стране, а также на консолидацию отрасли в руках крупнейшего игрока, то Тинькофф в большей степени зависит от перетока к нему физических лиц, а также от потребительской активности. И вот со вторым в следующем году может быть сложнее.

🧰 На мой взгляд, покупка компаний с инфраструктурными и корпоративными рисками в текущей ситуации может быть оправдана только очень высокой премией за риск и понятными перспективами бизнеса (например, как в случае с Globaltrans #GLTR или X5 Retail Group #FIVE). Но в истории с Тинькофф пока риск/премия находится на недостаточном уровне, чтобы принимать в ней участие.

#TCSG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Как считать Чистый долг и какие есть нюансы

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

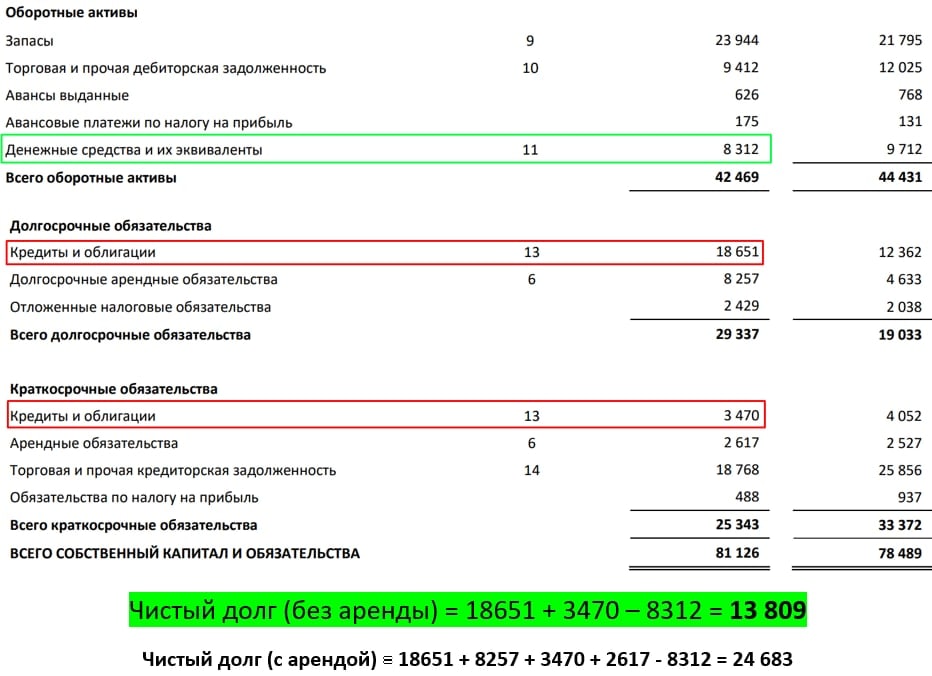

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

{kind=link}

🎄Итоги 2022 года

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

📈 X5 снова демонстрирует ударные результаты

Вышел сильный операционный отчет компании X5 Group по итогам 2022 года. Сегодня разберем ключевые показатели.

📈 Чистая выручка выросла на 18,3% г/г до 2,6 трлн руб. Чистая оффлайн выручка "Пятерочки" продемонстрировала рост на 18% г/г.

📌 Напомню, что продовольственная инфляция на конец года составила 10.3%. Таким образом, компании удалось подтвердить статус игрока защитного сектора, обогнав рост потребительских цен. Когда выйдет финансовый отчет по итогам года мы более подробно разберем динамику всех показателей.

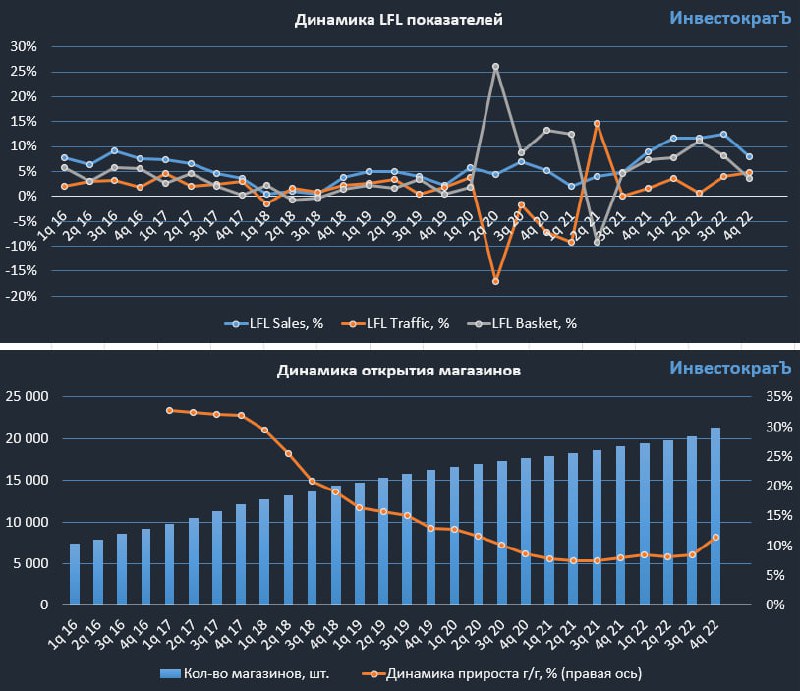

📈 X5 продолжает экспансию и вновь начала наращивать темпы прироста площадей, за весь 2022 год было добавлено 2 202 новых магазина, включая 595 точек «Красный Яр» и «Слата», против 1 366 открытых магазинов годом ранее. По графику мы видим ускорение темпов прироста магазинов в 4 квартале.

📈 Отличные темпы роста демонстрирует жесткий дискаунтер "Чижик". По итогам года выручка "Чижика" выросла в 12 раз до 35,9 млрд руб. Количество магазинов данного формата выросло в 7 раз до 517.

📌 Формат дискаунтеров пользуется хорошим спросом среди населения, особенно в условиях растущей инфляции и снижения реальных доходов населения. В 2023 году менеджмент планирует ускорить открытие новых магазинов.

📝 Комментарий главного исполнительного директора Х5 Игоря Шехтермана

"В 2023 году в числе наших ключевых направлений - выход на Дальний Восток, что значительно расширит географию X5 и создаст новые возможности для покупателей и поставщиков в регионе. После подписания в сентябре 2022 года соглашения о сотрудничестве с Корпорацией развития Дальнего Востока и Арктики (КРДВ) мы планируем в 1 квартале 2023 года оценить потребности инфраструктуры, чтобы разработать дальнейший курс действий.

Кроме того, в новом году мы продолжим активно расширять наши сети «жестких» дискаунтеров и магазинов «у дома» с фокусом на более доступные цены, а также рассмотрим возможности развития в новых регионах через стратегическое партнерство с местными розничными сетями."

✔️ Несмотря на существенный прирост магазинов в прошлом году, увеличились и сопоставимые продажи (LFL). Так, сопоставимые продажи выросли на 10,8% г/г, трафик увеличился на 3,1%, а средний чек вырос на 7,5%. Одним из драйверов поддержания положительной динамики служит обновленная программа лояльности. Средний чек активного клиента почти в 2 раза выше, чем у клиента без карты лояльности.

📌 Компания хорошо проходит кризис, существенно лучше своих конкурентов. Бизнес в моменте по мультипликаторам оценивается с дисконтом к сектору, из-за повисшего вопроса с дивидендами. В конце прошлого года менеджмент заявлял, что они готовы вернуться к выплате дивидендов, как только будет урегулирован регуляторный вопрос. Продолжаем следить за ситуацией.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел сильный операционный отчет компании X5 Group по итогам 2022 года. Сегодня разберем ключевые показатели.

📈 Чистая выручка выросла на 18,3% г/г до 2,6 трлн руб. Чистая оффлайн выручка "Пятерочки" продемонстрировала рост на 18% г/г.

📌 Напомню, что продовольственная инфляция на конец года составила 10.3%. Таким образом, компании удалось подтвердить статус игрока защитного сектора, обогнав рост потребительских цен. Когда выйдет финансовый отчет по итогам года мы более подробно разберем динамику всех показателей.

📈 X5 продолжает экспансию и вновь начала наращивать темпы прироста площадей, за весь 2022 год было добавлено 2 202 новых магазина, включая 595 точек «Красный Яр» и «Слата», против 1 366 открытых магазинов годом ранее. По графику мы видим ускорение темпов прироста магазинов в 4 квартале.

📈 Отличные темпы роста демонстрирует жесткий дискаунтер "Чижик". По итогам года выручка "Чижика" выросла в 12 раз до 35,9 млрд руб. Количество магазинов данного формата выросло в 7 раз до 517.

📌 Формат дискаунтеров пользуется хорошим спросом среди населения, особенно в условиях растущей инфляции и снижения реальных доходов населения. В 2023 году менеджмент планирует ускорить открытие новых магазинов.

📝 Комментарий главного исполнительного директора Х5 Игоря Шехтермана

"В 2023 году в числе наших ключевых направлений - выход на Дальний Восток, что значительно расширит географию X5 и создаст новые возможности для покупателей и поставщиков в регионе. После подписания в сентябре 2022 года соглашения о сотрудничестве с Корпорацией развития Дальнего Востока и Арктики (КРДВ) мы планируем в 1 квартале 2023 года оценить потребности инфраструктуры, чтобы разработать дальнейший курс действий.

Кроме того, в новом году мы продолжим активно расширять наши сети «жестких» дискаунтеров и магазинов «у дома» с фокусом на более доступные цены, а также рассмотрим возможности развития в новых регионах через стратегическое партнерство с местными розничными сетями."

✔️ Несмотря на существенный прирост магазинов в прошлом году, увеличились и сопоставимые продажи (LFL). Так, сопоставимые продажи выросли на 10,8% г/г, трафик увеличился на 3,1%, а средний чек вырос на 7,5%. Одним из драйверов поддержания положительной динамики служит обновленная программа лояльности. Средний чек активного клиента почти в 2 раза выше, чем у клиента без карты лояльности.

📌 Компания хорошо проходит кризис, существенно лучше своих конкурентов. Бизнес в моменте по мультипликаторам оценивается с дисконтом к сектору, из-за повисшего вопроса с дивидендами. В конце прошлого года менеджмент заявлял, что они готовы вернуться к выплате дивидендов, как только будет урегулирован регуляторный вопрос. Продолжаем следить за ситуацией.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌻 Лента: провал в 4 квартале

Лента выпустила операционный отчет за 4 квартал и весь 2022 год. Отчет в очередной раз оказался слабым и отставание компании от лидеров сектора продуктового ритейла продолжает расти.

📊 Итоги года

📈 По итогам года выручка выросла на 11,1% г/г, сопоставимые LFL-продажи на 2,3%.

Результат многих разочаровал. Если общая динамика продаж превзошла продуктовую инфляцию (10,3% по итогам года), то сопоставимые продажи оказались сильно хуже Этого показателя.

❗️Лента проигрывает борьбу главным конкурентам, демонстрируя более слабые результаты по сравнению с ними, а также теряет трафик 6 кварталов подряд (по итогам года: -2,6%).

📉 В 2022 году на 3,8% снизился средний чек. С учетом темпов продуктовой инфляции - это негативный сигнал для ритейлера, говорящий о том, что продукты в его магазинах стали покупать меньше в физическом выражении.

📊 Итоги 4 квартала

👎 Если результаты за год можно назвать просто слабыми, то показатели 4 квартала оказались откровенно провальными. Выручка выросла всего на 0,6% г/г, а LFL-продажи сократились на 1,3%.

📉 Последние 3 месяца 2022 года оказались непростыми для всех продуктовых ритейлеров. Замедление инфляции, а также шоковый эффект от частичной мобилизации ударили по темпам продаж. И даже традиционный новогодний ажиотаж не исправил ситуацию.

📱 Надежда на онлайн формат

🔥 Главной надеждой для Ленты остается сильный онлайн-сегмент, который по итогам года вырос более чем в 2 раза, благодаря интеграции "Утконоса", а также опережающей динамики продаж через сервис "Лента Онлайн".

📈 Радует и динамика среднего онлайн-чека: +21,7% г/г. Судя по отчетам компаний, население теперь гораздо активнее тратит деньги в сервисах электронной коммерции по сравнению с традиционными оффлайн покупками. Прошедший год только ускорил этот тренд.

🧐 В целом сектор продуктового ритейла сейчас представляет крайне сложную картину для выбора. Самый интересный игрок и лидер в лице X5 #FIVE зарегистрирован в Нидерландах и пока не собирается переезжать в Россию, Магнит #MGNT перестал публиковать отчеты и отвернулся от миноритариев, а Лента показывает все более слабые результаты. Поэтому, разумным решением, на мой взгляд, будет просто понаблюдать за ситуацией со стороны и сосредоточиться на других секторах рынка.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента выпустила операционный отчет за 4 квартал и весь 2022 год. Отчет в очередной раз оказался слабым и отставание компании от лидеров сектора продуктового ритейла продолжает расти.

📊 Итоги года

📈 По итогам года выручка выросла на 11,1% г/г, сопоставимые LFL-продажи на 2,3%.

Результат многих разочаровал. Если общая динамика продаж превзошла продуктовую инфляцию (10,3% по итогам года), то сопоставимые продажи оказались сильно хуже Этого показателя.

❗️Лента проигрывает борьбу главным конкурентам, демонстрируя более слабые результаты по сравнению с ними, а также теряет трафик 6 кварталов подряд (по итогам года: -2,6%).

📉 В 2022 году на 3,8% снизился средний чек. С учетом темпов продуктовой инфляции - это негативный сигнал для ритейлера, говорящий о том, что продукты в его магазинах стали покупать меньше в физическом выражении.

📊 Итоги 4 квартала

👎 Если результаты за год можно назвать просто слабыми, то показатели 4 квартала оказались откровенно провальными. Выручка выросла всего на 0,6% г/г, а LFL-продажи сократились на 1,3%.

📉 Последние 3 месяца 2022 года оказались непростыми для всех продуктовых ритейлеров. Замедление инфляции, а также шоковый эффект от частичной мобилизации ударили по темпам продаж. И даже традиционный новогодний ажиотаж не исправил ситуацию.

📱 Надежда на онлайн формат

🔥 Главной надеждой для Ленты остается сильный онлайн-сегмент, который по итогам года вырос более чем в 2 раза, благодаря интеграции "Утконоса", а также опережающей динамики продаж через сервис "Лента Онлайн".

📈 Радует и динамика среднего онлайн-чека: +21,7% г/г. Судя по отчетам компаний, население теперь гораздо активнее тратит деньги в сервисах электронной коммерции по сравнению с традиционными оффлайн покупками. Прошедший год только ускорил этот тренд.

🧐 В целом сектор продуктового ритейла сейчас представляет крайне сложную картину для выбора. Самый интересный игрок и лидер в лице X5 #FIVE зарегистрирован в Нидерландах и пока не собирается переезжать в Россию, Магнит #MGNT перестал публиковать отчеты и отвернулся от миноритариев, а Лента показывает все более слабые результаты. Поэтому, разумным решением, на мой взгляд, будет просто понаблюдать за ситуацией со стороны и сосредоточиться на других секторах рынка.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 X5 Retail Group опубликовала отчет за 2022 год

📝 В конце января мы подробно разобрали вышедший операционный отчет компании по итогам 2022 года. Результаты оказались просто отличными для столь непростого времени. Сегодня компания опубликовала финансовый отчет. Предлагаю разобраться, насколько количественные показатели удалось преобразовать в качественные и как видит менеджмент дальнейшее развитие.

✔️ Несмотря на сложную рыночную ситуацию в 2022 году, X5 Group продолжила публиковать полноценные финансовые отчеты в отличие от ряда других представителей сектора. Это хороший знак для частных инвесторов, менеджмент ничего не скрывает.

📈 Выручка выросла на 18,2% г/г до 2,6 трлн руб., благодаря увеличению торговой площади и приросту LFL показателей. Эта динамика одна из самых высоких в секторе по итогам прошлого года, которая обогнала продовольственную инфляцию (10,5%).

📈 EBITDA (скорр.) до МСФО 16 выросла на 15,4% г/г до 189,5 млрд руб., а рентабельность по EBITDA (скорр.) составила 7,3%. Чистая прибыль до МСФО 16 выросла на 7,7% г/г до 52,2 млрд руб. Динамика прироста чистой прибыли оказалась под давлением из-за роста налоговых расходов и курсовых разниц.

📈 Одной из ключевых точек роста сейчас является жесткий дискаунтер "Чижик", активное развитие которого успешно продолжается. Так, в 2022 году выручка от этого направления выросла в 12! раз. В абсолютном выражении это относительно немного, 35,9 млрд руб., но такими темпами данный сегмент скоро будет оказывать существенное влияние на общий результат.

📈 Динамика продаж всех цифровых бизнесов (включая сегмент e-grocery, 5Post и «Много Лосося») увеличилась на 46,6% г/г до 70,4 млрд руб., что примерно составляет 2,7% от консолидированной выручки 2022 года.

📌 Форматы магазинов "Пятерочка" и "Чижик" являются ключевыми приоритетами для компании в 2023 году. На фоне снижения реальных доходов населения, роста инфляции, нестабильной макроэкономической ситуации, все больше россиян будет отдавать предпочтение эконом сегменту в продовольственном секторе.

🚛 Также, помимо развития уже существующих локаций, менеджмент продолжает активную работу по экспансии в восточном направлении. С учетом того, что весь российский бизнес повернулся на Восток из-за ситуации 2022 года, это кажется разумным решением.

📌 Комментарий главного исполнительного директора Игоря Шехтермана:

"В прошедшем году X5 вышла в новые регионы, диверсифицировала базу поставщиков, а также углубила свое присутствие на всех этапах клиентского пути для совершенствования покупательского опыта. В 2022 году мы заключили стратегическое партнерство с двумя ведущими ритейлерами в Восточной Сибири, что позволит X5 значительно расширить свое присутствие в регионе, а также подписали соглашение о начале освоения продовольственного рынка Дальнего Востока. Мы также установили партнерские отношения с более чем 1 100 новыми поставщиками по всей России и довели общую долю малых и средних предприятий в нашей базе поставщиков примерно до 70% в 2022 году, что является частью усилий Х5 по диверсификации предложения и использованию нашей обширной сети для расширения возможностей местных предприятий по всей стране."

🧰 X5 демонстрирует отличные результаты, сохраняет свою открытость перед инвесторами и мы видим, как сеть продолжает развиваться. Главным нюансом в этой истории остается зарубежная прописка и отсутствие дивидендов из-за данного фактора. По итогам 2022 года Наблюдательный совет рекомендовал не объявлять и не выплачивать дивиденды. Эти средства планируется направить на усиление позиций компании на рынке в текущих малопрогнозируемых условиях. Другими словами, все средства, которые не выплатят акционерам, пойдут в рост капитала и в перспективе найдут свое отражение в росте цены акции.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 В конце января мы подробно разобрали вышедший операционный отчет компании по итогам 2022 года. Результаты оказались просто отличными для столь непростого времени. Сегодня компания опубликовала финансовый отчет. Предлагаю разобраться, насколько количественные показатели удалось преобразовать в качественные и как видит менеджмент дальнейшее развитие.

✔️ Несмотря на сложную рыночную ситуацию в 2022 году, X5 Group продолжила публиковать полноценные финансовые отчеты в отличие от ряда других представителей сектора. Это хороший знак для частных инвесторов, менеджмент ничего не скрывает.

📈 Выручка выросла на 18,2% г/г до 2,6 трлн руб., благодаря увеличению торговой площади и приросту LFL показателей. Эта динамика одна из самых высоких в секторе по итогам прошлого года, которая обогнала продовольственную инфляцию (10,5%).

📈 EBITDA (скорр.) до МСФО 16 выросла на 15,4% г/г до 189,5 млрд руб., а рентабельность по EBITDA (скорр.) составила 7,3%. Чистая прибыль до МСФО 16 выросла на 7,7% г/г до 52,2 млрд руб. Динамика прироста чистой прибыли оказалась под давлением из-за роста налоговых расходов и курсовых разниц.

📈 Одной из ключевых точек роста сейчас является жесткий дискаунтер "Чижик", активное развитие которого успешно продолжается. Так, в 2022 году выручка от этого направления выросла в 12! раз. В абсолютном выражении это относительно немного, 35,9 млрд руб., но такими темпами данный сегмент скоро будет оказывать существенное влияние на общий результат.

📈 Динамика продаж всех цифровых бизнесов (включая сегмент e-grocery, 5Post и «Много Лосося») увеличилась на 46,6% г/г до 70,4 млрд руб., что примерно составляет 2,7% от консолидированной выручки 2022 года.

📌 Форматы магазинов "Пятерочка" и "Чижик" являются ключевыми приоритетами для компании в 2023 году. На фоне снижения реальных доходов населения, роста инфляции, нестабильной макроэкономической ситуации, все больше россиян будет отдавать предпочтение эконом сегменту в продовольственном секторе.

🚛 Также, помимо развития уже существующих локаций, менеджмент продолжает активную работу по экспансии в восточном направлении. С учетом того, что весь российский бизнес повернулся на Восток из-за ситуации 2022 года, это кажется разумным решением.

📌 Комментарий главного исполнительного директора Игоря Шехтермана:

"В прошедшем году X5 вышла в новые регионы, диверсифицировала базу поставщиков, а также углубила свое присутствие на всех этапах клиентского пути для совершенствования покупательского опыта. В 2022 году мы заключили стратегическое партнерство с двумя ведущими ритейлерами в Восточной Сибири, что позволит X5 значительно расширить свое присутствие в регионе, а также подписали соглашение о начале освоения продовольственного рынка Дальнего Востока. Мы также установили партнерские отношения с более чем 1 100 новыми поставщиками по всей России и довели общую долю малых и средних предприятий в нашей базе поставщиков примерно до 70% в 2022 году, что является частью усилий Х5 по диверсификации предложения и использованию нашей обширной сети для расширения возможностей местных предприятий по всей стране."

🧰 X5 демонстрирует отличные результаты, сохраняет свою открытость перед инвесторами и мы видим, как сеть продолжает развиваться. Главным нюансом в этой истории остается зарубежная прописка и отсутствие дивидендов из-за данного фактора. По итогам 2022 года Наблюдательный совет рекомендовал не объявлять и не выплачивать дивиденды. Эти средства планируется направить на усиление позиций компании на рынке в текущих малопрогнозируемых условиях. Другими словами, все средства, которые не выплатят акционерам, пойдут в рост капитала и в перспективе найдут свое отражение в росте цены акции.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat