🔥 Основные события прошедшей торговой недели

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные новости прошедшей недели. Валюты, индекс Мосбиржи, девелоперы и металлурги.

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

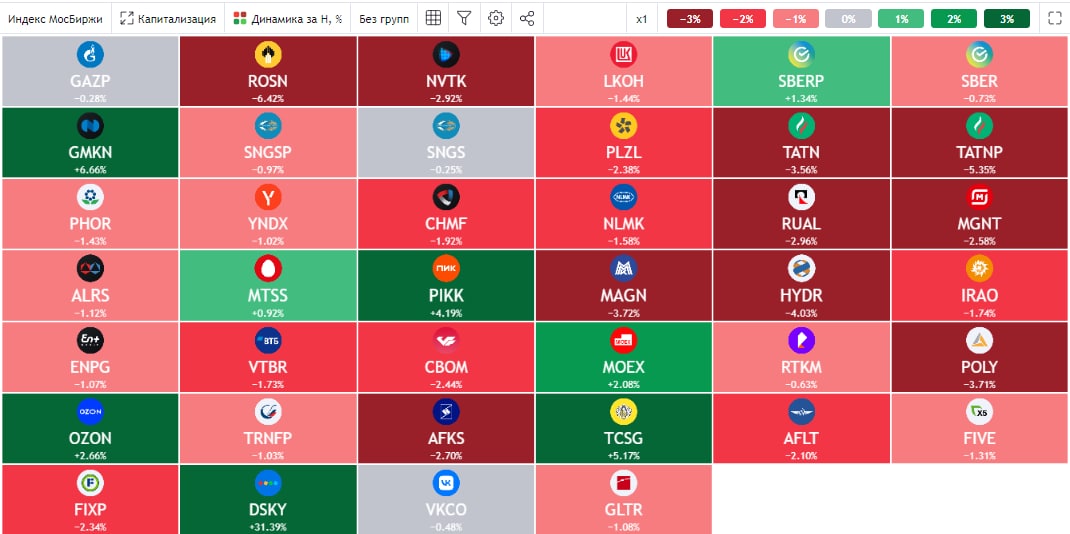

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 За неделю курс доллара #USDRUB вырос на 3,8% до 64,88 руб., курс евро #EURRUB на 4,3% до 68,7 руб. Но есть ряд технических и фундаментальных факторов, которые скорее всего дальнейший рост в этом году притормозят. С 15 декабря начался налоговый период и все крупные экспортеры будут вынуждены обменивать валюту на рубли, чтобы заплатить налоги, это может окажет поддержку нашей валюте.

📉 Также по технической картине у доллара есть серьезное сопротивление на уровне 65 руб., пробить которое без серьезный причин сходу не получится. Аналогичная картина по евро на уровне 70 руб. Я думаю, что будет как минимум краткосрочный отскок, которым можно будет воспользоваться для покупки валюты, если такая цель есть.

📊 Индекс Мосбиржи #IMOEX продолжает оставаться в боковике, за неделю прирост составил всего 0,28%. Основная часть дивидендов уже выплачена, многие компании по-прежнему не публикуют отчеты, что снижает интерес к инвестициям. Инвесторы решили не рисковать перед Новым годом, чтобы избежать дополнительных сюрпризов в январе-феврале. Я тоже докупаю активы сейчас очень аккуратно.

📈 Лучше рынка за неделю себя чувствуют девелоперы и металлурги. На фоне продления льготной ипотеки до середины 2024 года акции строителей неплохо взбодрились, особенно те, кто работает в московском регионе. Так, Пик #PIKK за неделю подрос на 1,6%, а Самолет #SMLT на 2,5%.

📈 Металлурги тоже демонстрируют хорошую динамику, Северсталь #CHMF за неделю прибавила 6,1%, НЛМК #NLMK растет на 1,8%, ТМК на 2,7%, ММК #MAGN немного отстает, там рост на уровне индекса. Основным потребителем продукции этих компаний является строительный сектор и новость про продление льготной ипотеки также стала позитивом. Параллельно ТМК объявила дивиденды по итогам 9 мес. текущего года в размере 6,78 руб., что дает 8,4% ДД. Совет директоров НЛМК за аналогичный период рекомендовал выплату 2,6 руб. (около 2,5% ДД).

💰 Факт выплаты дивидендов, пусть и небольших, на рынке РФ может свернуть горы. Это поддержало котировки всех металлургов и вернуло интерес к сектору для части инвесторов. Сейчас мало кого волнует даже самый перспективный бизнес, если он не платит дивиденды. Я думаю, что многие эмитенты это понимают в новой реальности ив ближайшей перспективе будут делать на это акцент.

🧰 Если говорить про макро, то в США инфляция продолжает замедляться, что снижает риск рецессии. ЦБ РФ на декабрьском заседании решил оставить ключевую ставку без изменений на уровне 7,5%. Это намекает на то, что в долларах может быть интересно сейчас зафиксировать высокую купонную или дивидендную доходность, а в рублях наоборот, лучше искать более краткосрочные идеи, желательно с защитой от девальвации. Вчера как раз в нашем клубе проводил двухчасовой вебинар на эту тему с разбором своих последних сделок, присоединяйтесь, если вы еще не с нами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Самолет подводит предварительные итоги 2022 года

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat