Кто из нижеперечисленных лиц является главой компании Газпром нефть?

Anonymous Quiz

50%

Дюков А.В.

10%

Сечин И.И.

35%

Миллер А.Б.

6%

Алекперов В.Ю.

💼 Как чувствует себя HeadHunter?

📉 Сейчас в РФ достаточно сложное время, как для работодателей, так и для представителей многих профессий. Частичная мобилизация ударила по всем сферам деятельности, кто-то покинул рабочее место в связи с призывом, а кто-то просто уехал из страны, чтобы не попасть под призыв.

📉 Параллельно с этим, многие иностранные компании приостановили свою деятельность на территории РФ, а некоторые и вовсе закрылись. Часть высококвалифицированных и незаменимых сотрудников также переехала вместе со своими работодателями в их зарубежные представительства. Эти факторы серьезно сократили долю высококвалифицированной рабочей силы внутри страны.

📉 Данная ситуация оказывает негативное влияние на бизнес крупных представителей сферы услуг рекрутинга, к которым относится в частности Headhunter Group. Сегодня предлагаю взглянуть на его отчетность за 9 месяцев и оценить, как чувствует себя этот эмитент в сложившихся обстоятельствах.

❗️Напомню, что на бирже торгуются депозитарные расписки, а головная компания зарегистрирована на Кипре.

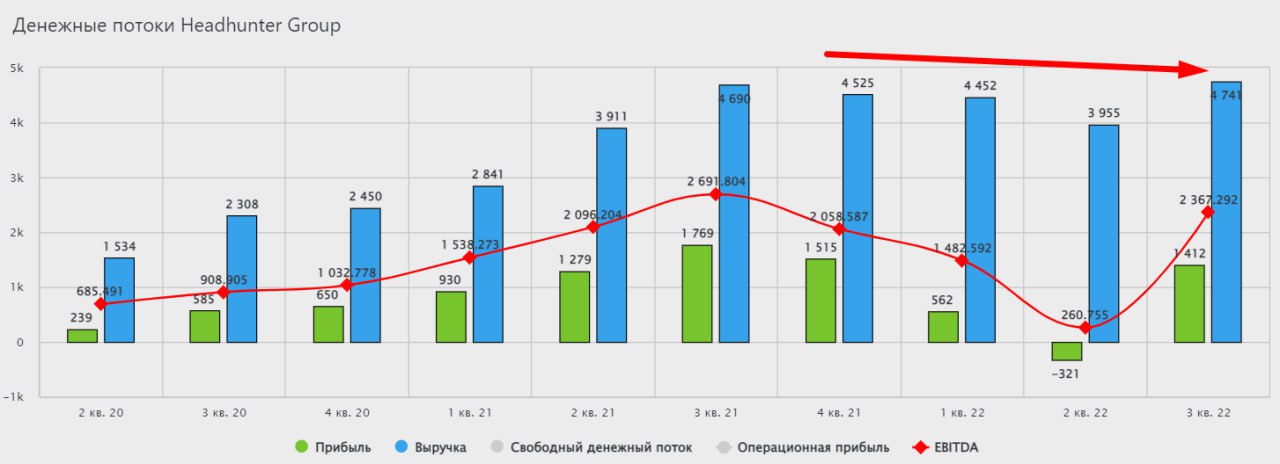

Динамика результатов за 9 месяцев и за 3й квартал соответственно:

📈 Выручка выросла на 14,9% г/г до 13,74 млрд руб. По итогам 3 кв. рост более скромный - на 1,1% г/г.

📈 EBITDA (скор.) выросла на 2% г/г до 6,57 млрд руб. По итогам 3 кв. мы видим снижение показателя на (8,3%) г/г.

📉 Чистая прибыль упала почти в 2,5 раза до 1,65 млрд руб. По итогам 3 кв. снижение составило (20,2%) г/г.

📌 Основная причина такого снижения заключается в опережающем росте операционных издержек. Как мы выяснили ранее, часть работодателей ушли с рынка, а оставшиеся сокращают расходы на подбор персонала. При этом, затраты самого HeadHunter наоборот растут, что они пытаются переложить на рост тарифов. Но динамика финансовых результатов текущего года показывает, что пока рост тарифов не компенсирует в полной мере снижение спроса на услуги бизнеса.

💰Чистый долг на конец 3 квартала 2022 года составил 1,6 млрд руб., мультипликатор NetDebt\EBITDA равен 0,2х, что говорит об устойчивом в моменте финансовом положении.

✅ В октябре появилась новость о том, что руководство компании ведет работу по доведению дивидендных платежей своим акционерам. Было предложено отказаться от выплат в "недружественной" валюте, подав заявление в офис фирмы и депозитарий. При этом, выплаты будут производиться в рублях.

❌ Из-за сильного снижения капитализации, депозитарные расписки HeadHunter были исключены из индексов Мосбиржи и РТС. Это негативная новость для акционеров, но с учетом относительно небольшой доли (0,05%), эффект был не столь существенным.

❌ В декабре 2022 года Роскомнадзор подвел компанию под требования "закона Яровой". Это может привести к росту расходов по обеспечению хранения звонков и переписки всех клиентов минимум в течение 6 месяцев. Отказ от выполнения данных условий может грозить полной блокировкой деятельности HeadHunter.

🧰 Сейчас расписки компании торгуются на 75% ниже своего максимума. Идея здесь может быть скорее спекулятивной, чем инвестиционной. В случае ослабления экономической и политической напряженности, бизнес может вернуть былую славу, а возможность выплаты дивидендов вновь сделает интересной покупку данного актива для частых инвесторов. Я пока нахожусь вне позиции и к депозитарным распискам отношусь скептически при всей прелести бизнеса и его потенциале роста.

#HHRU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Сейчас в РФ достаточно сложное время, как для работодателей, так и для представителей многих профессий. Частичная мобилизация ударила по всем сферам деятельности, кто-то покинул рабочее место в связи с призывом, а кто-то просто уехал из страны, чтобы не попасть под призыв.

📉 Параллельно с этим, многие иностранные компании приостановили свою деятельность на территории РФ, а некоторые и вовсе закрылись. Часть высококвалифицированных и незаменимых сотрудников также переехала вместе со своими работодателями в их зарубежные представительства. Эти факторы серьезно сократили долю высококвалифицированной рабочей силы внутри страны.

📉 Данная ситуация оказывает негативное влияние на бизнес крупных представителей сферы услуг рекрутинга, к которым относится в частности Headhunter Group. Сегодня предлагаю взглянуть на его отчетность за 9 месяцев и оценить, как чувствует себя этот эмитент в сложившихся обстоятельствах.

❗️Напомню, что на бирже торгуются депозитарные расписки, а головная компания зарегистрирована на Кипре.

Динамика результатов за 9 месяцев и за 3й квартал соответственно:

📈 Выручка выросла на 14,9% г/г до 13,74 млрд руб. По итогам 3 кв. рост более скромный - на 1,1% г/г.

📈 EBITDA (скор.) выросла на 2% г/г до 6,57 млрд руб. По итогам 3 кв. мы видим снижение показателя на (8,3%) г/г.

📉 Чистая прибыль упала почти в 2,5 раза до 1,65 млрд руб. По итогам 3 кв. снижение составило (20,2%) г/г.

📌 Основная причина такого снижения заключается в опережающем росте операционных издержек. Как мы выяснили ранее, часть работодателей ушли с рынка, а оставшиеся сокращают расходы на подбор персонала. При этом, затраты самого HeadHunter наоборот растут, что они пытаются переложить на рост тарифов. Но динамика финансовых результатов текущего года показывает, что пока рост тарифов не компенсирует в полной мере снижение спроса на услуги бизнеса.

💰Чистый долг на конец 3 квартала 2022 года составил 1,6 млрд руб., мультипликатор NetDebt\EBITDA равен 0,2х, что говорит об устойчивом в моменте финансовом положении.

✅ В октябре появилась новость о том, что руководство компании ведет работу по доведению дивидендных платежей своим акционерам. Было предложено отказаться от выплат в "недружественной" валюте, подав заявление в офис фирмы и депозитарий. При этом, выплаты будут производиться в рублях.

❌ Из-за сильного снижения капитализации, депозитарные расписки HeadHunter были исключены из индексов Мосбиржи и РТС. Это негативная новость для акционеров, но с учетом относительно небольшой доли (0,05%), эффект был не столь существенным.

❌ В декабре 2022 года Роскомнадзор подвел компанию под требования "закона Яровой". Это может привести к росту расходов по обеспечению хранения звонков и переписки всех клиентов минимум в течение 6 месяцев. Отказ от выполнения данных условий может грозить полной блокировкой деятельности HeadHunter.

🧰 Сейчас расписки компании торгуются на 75% ниже своего максимума. Идея здесь может быть скорее спекулятивной, чем инвестиционной. В случае ослабления экономической и политической напряженности, бизнес может вернуть былую славу, а возможность выплаты дивидендов вновь сделает интересной покупку данного актива для частых инвесторов. Я пока нахожусь вне позиции и к депозитарным распискам отношусь скептически при всей прелести бизнеса и его потенциале роста.

#HHRU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Какого понятия не существует?

Anonymous Quiz

0%

Девальвация

35%

Ревальвация

3%

Стагфляция

43%

Профляция

0%

Инфляция

18%

Рефляция

🎞 ТОП-5 фильмов на инвестиционную тематику

Праздники продолжаются, я решил собрать самые интересные фильмы в одном месте, которые сам лично посмотрел. Надеюсь, они скрасят ваши выходные, а кому-то могут оказаться полезными. Я обычно из таких фильмов беру что-то на вооружение.

📝 Мы не будем затрагивать классику, вроде "Уолл-стрит", "В погоне за счастьем", "Волк с Уолл-стрит" и похожие, я думаю, что многие из вас их уже посмотрели. В подборке приведу фильмы, которые хорошо показывают то, как работает мышление в трудных ситуациях и как персонажи справляются со всеми трудностями на пути.

"Поехали" (с).

✅ Основатель (Founder 2016 год) - Рейтинг КП - 7.5

Лично мне очень понравился фильм, он как раз про инвестиции и про бизнес. Самое интересное то, что он снят на основе реальных событий. Вы все прекрасно знаете компанию"Вкусно и точка" McDonalds. В фильме как раз рассказывается о том, как этот бизнес зарождался.

✅ Золото (2016 год) - Рейтинг КП - 7.2

Фильм держит с первой минуты. Вы боитесь купить Газпром? А согласились бы вложить последние деньги на поиски золота в неизведанных индонезийских джунглях, где его возможно вовсе нет? Кенни Уэллсу (главному герою) придется испытать множество трудностей на пути к цели. Вдохновляют вера в удачу и упорство, а также то, как себя проявит договор на салфетке.

✅ Финансист. Игра на вылет (Рейтинг КП - 6.4)

Один из немногих казахских фильмов про фондовый рынок. На мой личный взгляд рейтинг незаслуженно низкий, его оценивали те, кто далек от биржи. Но вопросы, которые там поднимаются сейчас как никогда актуальны. Д - диверсификация, фильм не раз напомнит о ней.

✅ Банкир (2019 год) (Рейтинг КП - 7.2)

Середина 50х годов прошлого, когда в США относились к афроамериканцам, как сейчас к русским. Фильм расскажет о том, как пойти против системы и сломать ее, если ты знаешь, чем занимаешься и веришь в успех.

✅ Представь себе (2008 год) (Рейтинг КП - 6.7)

То чувство, когда ты финансовый аналитик, но модели уже не работают, все катится в пропасть, но внезапно нашелся грааль 🧐. Фильм раскрывает истинные ценности, что выбрать, карьеру, деньги или семью...

🏆 В качестве бонуса еще один российский захватывающий фильм про инвестиции. Аналитик с 6-летним стажем рассказывает о том, каких успехов удалось добиться на фондовом рынке, на чем были взлеты, а на чем падения. В фильме поднимается главный вопрос, актуальный как никогда, можно ли вообще заработать на фондовом рынке или это все "игрушки для взрослых". Данный фильм пока не вышел в прокат, нопиратская запись уже доступна по ссылке.

📈 Всем успешных инвестиций! И с наступающим Рождеством!

Праздники продолжаются, я решил собрать самые интересные фильмы в одном месте, которые сам лично посмотрел. Надеюсь, они скрасят ваши выходные, а кому-то могут оказаться полезными. Я обычно из таких фильмов беру что-то на вооружение.

📝 Мы не будем затрагивать классику, вроде "Уолл-стрит", "В погоне за счастьем", "Волк с Уолл-стрит" и похожие, я думаю, что многие из вас их уже посмотрели. В подборке приведу фильмы, которые хорошо показывают то, как работает мышление в трудных ситуациях и как персонажи справляются со всеми трудностями на пути.

"Поехали" (с).

✅ Основатель (Founder 2016 год) - Рейтинг КП - 7.5

Лично мне очень понравился фильм, он как раз про инвестиции и про бизнес. Самое интересное то, что он снят на основе реальных событий. Вы все прекрасно знаете компанию

✅ Золото (2016 год) - Рейтинг КП - 7.2

Фильм держит с первой минуты. Вы боитесь купить Газпром? А согласились бы вложить последние деньги на поиски золота в неизведанных индонезийских джунглях, где его возможно вовсе нет? Кенни Уэллсу (главному герою) придется испытать множество трудностей на пути к цели. Вдохновляют вера в удачу и упорство, а также то, как себя проявит договор на салфетке.

✅ Финансист. Игра на вылет (Рейтинг КП - 6.4)

Один из немногих казахских фильмов про фондовый рынок. На мой личный взгляд рейтинг незаслуженно низкий, его оценивали те, кто далек от биржи. Но вопросы, которые там поднимаются сейчас как никогда актуальны. Д - диверсификация, фильм не раз напомнит о ней.

✅ Банкир (2019 год) (Рейтинг КП - 7.2)

Середина 50х годов прошлого, когда в США относились к афроамериканцам, как сейчас к русским. Фильм расскажет о том, как пойти против системы и сломать ее, если ты знаешь, чем занимаешься и веришь в успех.

✅ Представь себе (2008 год) (Рейтинг КП - 6.7)

То чувство, когда ты финансовый аналитик, но модели уже не работают, все катится в пропасть, но внезапно нашелся грааль 🧐. Фильм раскрывает истинные ценности, что выбрать, карьеру, деньги или семью...

🏆 В качестве бонуса еще один российский захватывающий фильм про инвестиции. Аналитик с 6-летним стажем рассказывает о том, каких успехов удалось добиться на фондовом рынке, на чем были взлеты, а на чем падения. В фильме поднимается главный вопрос, актуальный как никогда, можно ли вообще заработать на фондовом рынке или это все "игрушки для взрослых". Данный фильм пока не вышел в прокат, но

📈 Всем успешных инвестиций! И с наступающим Рождеством!

Forwarded from ИнвестократЪ PREMIUM

📝 Заполняем налоговую декларацию по открытию зарубежного счета (банковского, брокерского или вклада)

В прошлом году многие открыли зарубежные карты и брокерские счета. В 2023 году из-за этого могут возникнуть проблемы с налоговой, за открытие одной карты штраф может составить до 20 000 руб!

✅ Пошагово разобрал ситуацию в видео, где на личном примере показываю, как правильно задекларировать зарубежный счет (банковский или брокерский). Там ничего сложного нет и уж точно не стоит привлекать для этого профильных специалистов и тратить на них деньги.

📌 https://youtu.be/XIqZEkejn9o

✔️ Также в видео затронем основные законодательные моменты по данному вопросу и штрафные санкции.

В прошлом году многие открыли зарубежные карты и брокерские счета. В 2023 году из-за этого могут возникнуть проблемы с налоговой, за открытие одной карты штраф может составить до 20 000 руб!

✅ Пошагово разобрал ситуацию в видео, где на личном примере показываю, как правильно задекларировать зарубежный счет (банковский или брокерский). Там ничего сложного нет и уж точно не стоит привлекать для этого профильных специалистов и тратить на них деньги.

📌 https://youtu.be/XIqZEkejn9o

✔️ Также в видео затронем основные законодательные моменты по данному вопросу и штрафные санкции.

YouTube

Заполняем налоговую декларацию по открытию зарубежного счета (банковского, брокерского или вклада)

Ежедневная аналитика здесь - https://t.me/joinchat/FwyJZIHTKis2YzMy

✅ Пошагово разобрал ситуацию в видео, где на личном примере показываю, как правильно задекларировать зарубежный счет (банковский или брокерский). Там ничего сложного нет и уж точно не стоит…

✅ Пошагово разобрал ситуацию в видео, где на личном примере показываю, как правильно задекларировать зарубежный счет (банковский или брокерский). Там ничего сложного нет и уж точно не стоит…

Какой из этих металлов не производит ГМК Норильский никель?

Anonymous Quiz

6%

Палладий

40%

Ванадий

4%

Платина

34%

Родий

15%

Медь

📈 На чем можно было заработать в 2022 году?

Мы сегодня не будем затрагивать различные спекуляции, а поговорим исключительно об инструментах фондового, денежного, товарного и криптовалютного рынков. Постараемся проанализировать, какие были активы, которые за год показали хотя бы небольшой плюс.

📉 Индекс Мосбиржи #IMOEX в прошлом году снизился на 44%, а индекс Мосбиржи полной доходности #MCFTR на 38%. При этом, всего 2 акции из индекса смогли продемонстрировать рост по итогу году, это Фосагро #PHOR (+13%) и Русгидро #HYDR (+1,8%).

📉 Индекс S&P-500 #SPX скорректировался на 20% в прошлом году, там тоже не так много историй, которые закрылись в плюсе. В основном это были представители сырьевого сектора.

📉 Доллар #USDRUB принес бы (-6%) и это без учета инфляции в США, которая находится на уровне 7%. Доходность сильно выросла лишь в декабре, когда началось ослабление рубля на фоне эмбарго на российскую нефть со стороны ЕС.

📈 Рубль стал одной из самых крепких валют прошлого года. Как ни странно, за этот период больше всех заработали те, кто хранил деньги на вкладе, в коротких облигациях или под матрасом. Даже если у вас за прошлый год нулевая доходность, вы уже лучше, чем 50% инвесторов.

📉 Золото #GLDRUB принесло бы убыток в 5% по итогам года, в долларах доходность чуть лучше, но она тоже околонулевая. Причиной снижения цен на желтый металл стал рост ставок ФРС на фоне возросшей инфляции. И многие крупные капитали начали перетекать из защитных активов в американские гособлигации.

📈 Рост ставки ФРС подходит к концу, судя по ожиданиям рынка. Доходность длинный трежерис уже развернулась, а самую высокую доходность сейчас дают 6-ти месячные бумаги. Это отчасти стало драйвером для роста цен на золото, я думаю, что этот рост продолжится.

🏆 Почему золото является традиционным защитным активом? Все дело в том, что данный металл ограничен в мире, невозможно резко нарастить добычу, что привело бы к инфляции и он более-менее равномерно распределен по разным странам. Еще одним плюсом металла является структура его использования. Когда в мире все хорошо, то растет спрос со стороны ювелирной промышленности. Когда в мире все плохо, растет спрос со стороны мировых ЦБ и ETF фондов. Таким образом, спрос есть всегда, независимо от ситуации в мире. Я сейчас думаю немного нарастить его долю в своем портфеле. Инструменты разберем отдельно.

📉 Bitcoin #BTCUSD за год упал на 64%. Несмотря на то, что многие крипту преподносили, как защитный инструмент, увы, с такой волатильностью она им станет еще нескоро.

🧰 Резюмируя все вышесказанное, в 2022 году было в принципе сложно получить плюс по портфелю, потому что основные активы закрыли год в минусе. Но для тех, кто недавно пришел на рынок, открываются сейчас неплохие возможности, приобретать качественные активы по вполне приемлемым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы сегодня не будем затрагивать различные спекуляции, а поговорим исключительно об инструментах фондового, денежного, товарного и криптовалютного рынков. Постараемся проанализировать, какие были активы, которые за год показали хотя бы небольшой плюс.

📉 Индекс Мосбиржи #IMOEX в прошлом году снизился на 44%, а индекс Мосбиржи полной доходности #MCFTR на 38%. При этом, всего 2 акции из индекса смогли продемонстрировать рост по итогу году, это Фосагро #PHOR (+13%) и Русгидро #HYDR (+1,8%).

📉 Индекс S&P-500 #SPX скорректировался на 20% в прошлом году, там тоже не так много историй, которые закрылись в плюсе. В основном это были представители сырьевого сектора.

📉 Доллар #USDRUB принес бы (-6%) и это без учета инфляции в США, которая находится на уровне 7%. Доходность сильно выросла лишь в декабре, когда началось ослабление рубля на фоне эмбарго на российскую нефть со стороны ЕС.

📈 Рубль стал одной из самых крепких валют прошлого года. Как ни странно, за этот период больше всех заработали те, кто хранил деньги на вкладе, в коротких облигациях или под матрасом. Даже если у вас за прошлый год нулевая доходность, вы уже лучше, чем 50% инвесторов.

📉 Золото #GLDRUB принесло бы убыток в 5% по итогам года, в долларах доходность чуть лучше, но она тоже околонулевая. Причиной снижения цен на желтый металл стал рост ставок ФРС на фоне возросшей инфляции. И многие крупные капитали начали перетекать из защитных активов в американские гособлигации.

📈 Рост ставки ФРС подходит к концу, судя по ожиданиям рынка. Доходность длинный трежерис уже развернулась, а самую высокую доходность сейчас дают 6-ти месячные бумаги. Это отчасти стало драйвером для роста цен на золото, я думаю, что этот рост продолжится.

🏆 Почему золото является традиционным защитным активом? Все дело в том, что данный металл ограничен в мире, невозможно резко нарастить добычу, что привело бы к инфляции и он более-менее равномерно распределен по разным странам. Еще одним плюсом металла является структура его использования. Когда в мире все хорошо, то растет спрос со стороны ювелирной промышленности. Когда в мире все плохо, растет спрос со стороны мировых ЦБ и ETF фондов. Таким образом, спрос есть всегда, независимо от ситуации в мире. Я сейчас думаю немного нарастить его долю в своем портфеле. Инструменты разберем отдельно.

📉 Bitcoin #BTCUSD за год упал на 64%. Несмотря на то, что многие крипту преподносили, как защитный инструмент, увы, с такой волатильностью она им станет еще нескоро.

🧰 Резюмируя все вышесказанное, в 2022 году было в принципе сложно получить плюс по портфелю, потому что основные активы закрыли год в минусе. Но для тех, кто недавно пришел на рынок, открываются сейчас неплохие возможности, приобретать качественные активы по вполне приемлемым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇨🇳 ТОП-5 облигаций в юанях для НЕКВАЛОВ со сроком до погашения более 3 лет

🛢 В начале декабря прошлого года со стороны ЕС было введено эмбарго на российскую нефть, которая транспортируется по морю. Это стало одним из драйверов начавшейся девальвации рубля. Курс доллара с 5 по 22 декабря вырос с 62 до 72 рублей или на 16%.

⛽️ С 5 февраля вступит в силу эмбарго со стороны ЕС на нефтепродукты из РФ, что также может оказать влияние на ослабление рубля. Пока сложно оценить реальный последствия для национальной валюты, потому что на курс влияет множество факторов. Но можно немного снизить потенциальные риски по портфелю.

📈 Для защиты капитала от возможной новой волны девальвации можно использовать валюту крупных экономик мира, либо консервативные активы в этой валюте. На нашем рынке доступно большое количество инструментов, например, юаневые облигации, о них сегодня и поговорим.

💸 Я решил рассмотреть именно те выпуски, срок до погашения которых превышает 3 года, чтобы можно было рассчитывать на льготу долгосрочного владения, которая распространяется и на валютную переоценку. Напомню, что у валютных облигаций есть такое понятие, как налог на "валютную переоценку", разберем на примере.

📝Пример: Мы купили 100 облигации по 1000CNY при курсе 8 руб. за юань и через год продали их при курсе 10 руб. за юань. У нас как было 100 000 юаней, так и осталось, мы ничего не заработали. Но налоговая это видит иначе, для нее мы купили облигации за 800 тыс. руб. и продали за 1 млн. руб. Итого налоговая база составит 200 000 руб., и необходимо будет уплатить налог в 13% (для резидентов РФ) или 26 000 руб. Это и есть валютная переоценка или пересчет инвестиционного результата в рублевый эквивалент для расчета НДФЛ.

📜 Итак, вот наш список бумаг:

✅ Металлоинвест ХК-001-02 (ISIN RU000A1057D4)

Дата погашения - 10.09.2027

Размер купона - 3,7% (постоянный)

Рейтинг АКРА - AAA

Доходность к погашению - 3,5%

Доступна неквалам - ДА

✅ Роснефть-002Р-12-боб (ISIN RU000A1057S2)

Дата погашения - 07.09.2032

Размер купона - 3,05% (переменный)

Put-оферта - 17.09.2024 (возможность инвестора досрочно продать облигацию эмитенту)

Рейтинг АКРА - AAA

Доходность к погашению - 3,2%

Доступна неквалам - ДА

✅ Полюс-ПБО-02 (ISIN RU000A1054W1)

Дата погашения - 24.08.2027

Размер купона - 3,8% (постоянный)

Рейтинг АКРА - AAA

Доходность к погашению - 3,6%

Доступна неквалам - ДА

✅ ОК РУСАЛ-5-боб (ISIN RU000A105104)

Дата погашения - 28.07.2027

Размер купона - 3,9% (переменный)

Put-оферта - 05.08.2024 (возможность инвестора досрочно продать облигацию эмитенту)

Рейтинг АКРА - A+

Доходность к погашению - 3,95%

Доступна неквалам - ДА

Аналог - RU000A105112

✅ Сегежа Групп-003Р-01R (ISIN RU000A105EW9)

Дата погашения - 22.10.2037

Размер купона - 4,15% (плавающий)

Put-оферта - 06.11.2025 (возможность инвестора досрочно продать облигацию эмитенту)

Рейтинг Эксперт РА - ruA+

Доходность к погашению - 3,9%

Доступна неквалам - ДА

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛢 В начале декабря прошлого года со стороны ЕС было введено эмбарго на российскую нефть, которая транспортируется по морю. Это стало одним из драйверов начавшейся девальвации рубля. Курс доллара с 5 по 22 декабря вырос с 62 до 72 рублей или на 16%.

⛽️ С 5 февраля вступит в силу эмбарго со стороны ЕС на нефтепродукты из РФ, что также может оказать влияние на ослабление рубля. Пока сложно оценить реальный последствия для национальной валюты, потому что на курс влияет множество факторов. Но можно немного снизить потенциальные риски по портфелю.

📈 Для защиты капитала от возможной новой волны девальвации можно использовать валюту крупных экономик мира, либо консервативные активы в этой валюте. На нашем рынке доступно большое количество инструментов, например, юаневые облигации, о них сегодня и поговорим.

💸 Я решил рассмотреть именно те выпуски, срок до погашения которых превышает 3 года, чтобы можно было рассчитывать на льготу долгосрочного владения, которая распространяется и на валютную переоценку. Напомню, что у валютных облигаций есть такое понятие, как налог на "валютную переоценку", разберем на примере.

📝Пример: Мы купили 100 облигации по 1000CNY при курсе 8 руб. за юань и через год продали их при курсе 10 руб. за юань. У нас как было 100 000 юаней, так и осталось, мы ничего не заработали. Но налоговая это видит иначе, для нее мы купили облигации за 800 тыс. руб. и продали за 1 млн. руб. Итого налоговая база составит 200 000 руб., и необходимо будет уплатить налог в 13% (для резидентов РФ) или 26 000 руб. Это и есть валютная переоценка или пересчет инвестиционного результата в рублевый эквивалент для расчета НДФЛ.

📜 Итак, вот наш список бумаг:

✅ Металлоинвест ХК-001-02 (ISIN RU000A1057D4)

Дата погашения - 10.09.2027

Размер купона - 3,7% (постоянный)

Рейтинг АКРА - AAA

Доходность к погашению - 3,5%

Доступна неквалам - ДА

✅ Роснефть-002Р-12-боб (ISIN RU000A1057S2)

Дата погашения - 07.09.2032

Размер купона - 3,05% (переменный)

Put-оферта - 17.09.2024 (возможность инвестора досрочно продать облигацию эмитенту)

Рейтинг АКРА - AAA

Доходность к погашению - 3,2%

Доступна неквалам - ДА

✅ Полюс-ПБО-02 (ISIN RU000A1054W1)

Дата погашения - 24.08.2027

Размер купона - 3,8% (постоянный)

Рейтинг АКРА - AAA

Доходность к погашению - 3,6%

Доступна неквалам - ДА

✅ ОК РУСАЛ-5-боб (ISIN RU000A105104)

Дата погашения - 28.07.2027

Размер купона - 3,9% (переменный)

Put-оферта - 05.08.2024 (возможность инвестора досрочно продать облигацию эмитенту)

Рейтинг АКРА - A+

Доходность к погашению - 3,95%

Доступна неквалам - ДА

Аналог - RU000A105112

✅ Сегежа Групп-003Р-01R (ISIN RU000A105EW9)

Дата погашения - 22.10.2037

Размер купона - 4,15% (плавающий)

Put-оферта - 06.11.2025 (возможность инвестора досрочно продать облигацию эмитенту)

Рейтинг Эксперт РА - ruA+

Доходность к погашению - 3,9%

Доступна неквалам - ДА

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Обзор интересных коротких рублевых облигаций

💸 С 2023 года с доходов по вкладам и счетам (включая карточные и валютные) придется платить налоги. Подробнее данный вопрос мы разбирали 30 декабря. Основное преимущество вкладов перед облигациями стирается при прочих равных, остается только страховка в сумме 1,4 млн. руб.

📉 Но доходность, которую предлагают сейчас банки далеко не выдающаяся и редко превышает 8% у крупных представителей сектора.

📌 Сегодня мы постараемся разобрать самые интересные короткие выпуски с доходностью от 9% и приемлемым кредитным рейтингом. В эти бумаги можно пристроить часто своего капитала, чтобы сгладить влияние инфляции. Некоторые из этих бумаг я держу в своем портфеле. Доходность по всем бумагам указана простая, без учета реинвестирования купонов.

✅ КИВИ Финанс-001Р-01 (ISIN RU000A1028C7)

Дата погашения - 10.10.2023

Размер купона - 8,4% (постоянный)

Рейтинг Эксперт РА – ruA

Оферты и амортизация - НЕТ

Доходность к погашению - 9,68%

Доступна неквалам - ДА

✅ ЯТЭК-001Р-01 (ISIN RU000A102B48)

Дата погашения - 31.10.2023

Размер купона - 8,5% (постоянный)

Рейтинг АКРА – A

Оферты и амортизация - НЕТ

Доходность к погашению - 9,21%

Доступна неквалам - ДА

✅ Селектел-001Р-01R (ISIN RU000A102SG9)

Дата погашения 22.02.2024

Размер купона - 8,5% (постоянный)

Рейтинг Эксперт РА – ruA+

Оферты и амортизация - НЕТ

Доходность к погашению – 9,08%

Доступна неквалам - ДА

✅ Инарктика-001Р-01 (ISIN RU000A102TT0)

Дата погашения - 06.03.2024

Размер купона - 9,5% (постоянный)

Рейтинг АКРА – A-

Оферты и амортизация - НЕТ

Доходность к погашению - 9,71%

Доступна неквалам - ДА

✅ ЦППК-П01-БО-03 (ISIN RU000A103F27)

Дата погашения - 17.07.2024

Размер купона - 9,5% (постоянный)

Рейтинг Эксперт РА – ruBBB+

Оферты и амортизация - НЕТ

Доходность к погашению - 9,34%

Доступна неквалам – ДА

✅ РЕСО-Лизинг-БО-П-07 (ISIN RU000A100XU4)

Дата погашения 11.10.2024

Размер купона - 8,65% (постоянный)

Рейтинг Эксперт РА – ruA+

Оферты и амортизация - НЕТ

Доходность к погашению - 9,5%

Доступна неквалам - ДА

✅ ЧТПЗ-001Р-03-боб (ISIN RU000A0JXME4)

Дата погашения 21.03.2024

Размер купона - 9,7% (постоянный)

Рейтинг Эксперт РА – ruA

Оферты и амортизация - НЕТ

Доходность к погашению - 9%

Доступна неквалам - ДА

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💸 С 2023 года с доходов по вкладам и счетам (включая карточные и валютные) придется платить налоги. Подробнее данный вопрос мы разбирали 30 декабря. Основное преимущество вкладов перед облигациями стирается при прочих равных, остается только страховка в сумме 1,4 млн. руб.

📉 Но доходность, которую предлагают сейчас банки далеко не выдающаяся и редко превышает 8% у крупных представителей сектора.

📌 Сегодня мы постараемся разобрать самые интересные короткие выпуски с доходностью от 9% и приемлемым кредитным рейтингом. В эти бумаги можно пристроить часто своего капитала, чтобы сгладить влияние инфляции. Некоторые из этих бумаг я держу в своем портфеле. Доходность по всем бумагам указана простая, без учета реинвестирования купонов.

✅ КИВИ Финанс-001Р-01 (ISIN RU000A1028C7)

Дата погашения - 10.10.2023

Размер купона - 8,4% (постоянный)

Рейтинг Эксперт РА – ruA

Оферты и амортизация - НЕТ

Доходность к погашению - 9,68%

Доступна неквалам - ДА

✅ ЯТЭК-001Р-01 (ISIN RU000A102B48)

Дата погашения - 31.10.2023

Размер купона - 8,5% (постоянный)

Рейтинг АКРА – A

Оферты и амортизация - НЕТ

Доходность к погашению - 9,21%

Доступна неквалам - ДА

✅ Селектел-001Р-01R (ISIN RU000A102SG9)

Дата погашения 22.02.2024

Размер купона - 8,5% (постоянный)

Рейтинг Эксперт РА – ruA+

Оферты и амортизация - НЕТ

Доходность к погашению – 9,08%

Доступна неквалам - ДА

✅ Инарктика-001Р-01 (ISIN RU000A102TT0)

Дата погашения - 06.03.2024

Размер купона - 9,5% (постоянный)

Рейтинг АКРА – A-

Оферты и амортизация - НЕТ

Доходность к погашению - 9,71%

Доступна неквалам - ДА

✅ ЦППК-П01-БО-03 (ISIN RU000A103F27)

Дата погашения - 17.07.2024

Размер купона - 9,5% (постоянный)

Рейтинг Эксперт РА – ruBBB+

Оферты и амортизация - НЕТ

Доходность к погашению - 9,34%

Доступна неквалам – ДА

✅ РЕСО-Лизинг-БО-П-07 (ISIN RU000A100XU4)

Дата погашения 11.10.2024

Размер купона - 8,65% (постоянный)

Рейтинг Эксперт РА – ruA+

Оферты и амортизация - НЕТ

Доходность к погашению - 9,5%

Доступна неквалам - ДА

✅ ЧТПЗ-001Р-03-боб (ISIN RU000A0JXME4)

Дата погашения 21.03.2024

Размер купона - 9,7% (постоянный)

Рейтинг Эксперт РА – ruA

Оферты и амортизация - НЕТ

Доходность к погашению - 9%

Доступна неквалам - ДА

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚓️ История в ДВМП закончилась национализацией. Что дальше?

📜 Как вы уже знаете, наверное, Хамовнический суд Москвы 11 января удовлетворил иск Генпрокуратуры по делу ДВМП. В итоге 92,4% акций переходит в собственность государства. Параллельно наше правительство обсуждает планы привлечения зарубежных инвесторов на рынок РФ. Я думаю, что многие охотно согласятся после таких дел🤞.

📝 Краткая сводка о том, как все произошло. В 2012 году Магомедов и Ко взяли кредит у FESCO и на эти деньги выкупили долю самой компании у Сергея Генералова, доведя свой пакет до контрольного. Сам Магомедов имел долю в 32,5%, которая по решению суда перешла государству в начале декабря прошлого года. Мы же ожидали, что данные акции вернутся в компанию в счет долгов, на которые эта доля и была приобретена, но увы...

💸 Также под раздачу попали партнеры и внешние владельцы бизнеса, Михаил Рабинович (доля 26,5%), Андрей Северилов (доля 23,8%) и ряд кипрских офшоров и российских компаний-прокладок (доля около 9,3%). Не думаю, что все закончится решением Хамовнического суда, скорее всего будут апелляции и все может затянуться надолго.

❓В детстве я никак не мог понять, почему нельзя взять большой кредит в банке, на эти деньги выкупить сам банк и по итогу простить себе этот кредит, ведь я же собственник... Но вот мои детские фантазии фактически воплотил в жизнь Зиявудин Магомедов. Значит я был не так уж и далек от реальности 😁.

💰 Что мы получаем на выходе? Государство "приобрело" пакет в весьма перспективном бизнесе, который оценивается в 360 млрд руб. И тут первое, что приходит на ум, ДВМП станет госкомпанией. А что это значит? Правильно, ей придется платить на дивиденды 50% от чистой прибыли, как и остальным. Хотя, в рамках текущих планов на ближайшие 3 года, выплаты не планировались из-за роста капексов.

📉 Предыдущий менеджмент загубил компанию, в нее практически ничего не вкладывалось и состояние основных средств там оставляет желать лучшего. Это все сейчас придется восстанавливать, особенно в условиях переориентации многих сырьевых компаний с Запада на Восток.

🧰 В дальнейшей судьбе бизнеса очень много неизвестных. С учетом высокой доли акций в одних руках, теоретически компанию могут выкупить полностью и делистинговать с биржи. Также актив может быть продан крупному инвестору, вроде Транснефти #TRNFP, тогда ДВМП станет квазигосударственной и потенциальные дивиденды будут под вопросом. В общем, перспективы пока очень туманны, несмотря на все перспективы компании. Я свою позицию продал, решил забрать прибыль, не лучшее сейчас время для подобных спекуляций, основная инвест. идея не реализовалась, к сожалению. Но все, кто следит за моими сделками в клубе, на ней итак неплохо заработали. Грех жаловаться, как говориться.

#FESH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📜 Как вы уже знаете, наверное, Хамовнический суд Москвы 11 января удовлетворил иск Генпрокуратуры по делу ДВМП. В итоге 92,4% акций переходит в собственность государства. Параллельно наше правительство обсуждает планы привлечения зарубежных инвесторов на рынок РФ. Я думаю, что многие охотно согласятся после таких дел🤞.

📝 Краткая сводка о том, как все произошло. В 2012 году Магомедов и Ко взяли кредит у FESCO и на эти деньги выкупили долю самой компании у Сергея Генералова, доведя свой пакет до контрольного. Сам Магомедов имел долю в 32,5%, которая по решению суда перешла государству в начале декабря прошлого года. Мы же ожидали, что данные акции вернутся в компанию в счет долгов, на которые эта доля и была приобретена, но увы...

💸 Также под раздачу попали партнеры и внешние владельцы бизнеса, Михаил Рабинович (доля 26,5%), Андрей Северилов (доля 23,8%) и ряд кипрских офшоров и российских компаний-прокладок (доля около 9,3%). Не думаю, что все закончится решением Хамовнического суда, скорее всего будут апелляции и все может затянуться надолго.

❓В детстве я никак не мог понять, почему нельзя взять большой кредит в банке, на эти деньги выкупить сам банк и по итогу простить себе этот кредит, ведь я же собственник... Но вот мои детские фантазии фактически воплотил в жизнь Зиявудин Магомедов. Значит я был не так уж и далек от реальности 😁.

💰 Что мы получаем на выходе? Государство "приобрело" пакет в весьма перспективном бизнесе, который оценивается в 360 млрд руб. И тут первое, что приходит на ум, ДВМП станет госкомпанией. А что это значит? Правильно, ей придется платить на дивиденды 50% от чистой прибыли, как и остальным. Хотя, в рамках текущих планов на ближайшие 3 года, выплаты не планировались из-за роста капексов.

📉 Предыдущий менеджмент загубил компанию, в нее практически ничего не вкладывалось и состояние основных средств там оставляет желать лучшего. Это все сейчас придется восстанавливать, особенно в условиях переориентации многих сырьевых компаний с Запада на Восток.

🧰 В дальнейшей судьбе бизнеса очень много неизвестных. С учетом высокой доли акций в одних руках, теоретически компанию могут выкупить полностью и делистинговать с биржи. Также актив может быть продан крупному инвестору, вроде Транснефти #TRNFP, тогда ДВМП станет квазигосударственной и потенциальные дивиденды будут под вопросом. В общем, перспективы пока очень туманны, несмотря на все перспективы компании. Я свою позицию продал, решил забрать прибыль, не лучшее сейчас время для подобных спекуляций, основная инвест. идея не реализовалась, к сожалению. Но все, кто следит за моими сделками в клубе, на ней итак неплохо заработали. Грех жаловаться, как говориться.

#FESH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ослабление рубля, отключение приложения Сбера и другие новости прошедшей недели

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

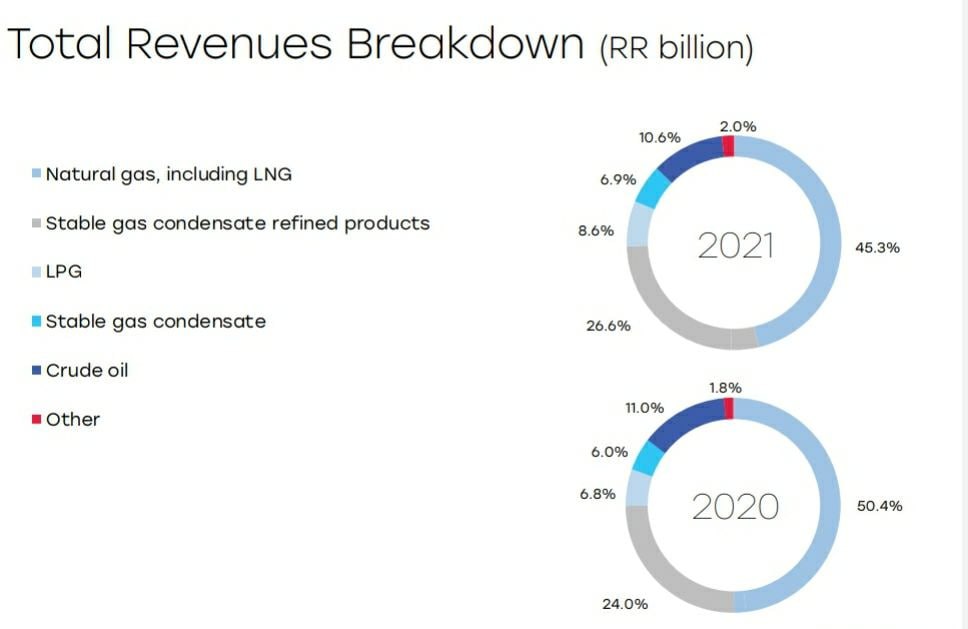

❌ Почему Новатэк может пострадать от эмбарго на нефтепродукты?

Некоторые инвесторы ассоциируют Новатэк исключительно с производством и экспортом СПГ. Но на самом деле, помимо газа, компания значительную часть доходов зарабатывает на продаже нефти и нефтепродуктов.

📊 О структуре доходов и эмбарго

📌 Газ в структуре выручки Новатэка (по итогам 2021 года) занимает долю в 45,3%, то есть меньше половины! При этом основная часть голубого топлива реализуется на внутреннем рынке. Производство СПГ на Ямал СПГ составляет около 20% в общем объеме газа. Более точно определить какую долю выручки и EBITDA приносит СПГ сложно, так как экспортные продажи СПГ более маржинальные, чем продажи трубопроводного газа на внутреннем рынке.

📌 Как мы уже выяснили, продажи газа (с учетом внутреннего рынка) приносят менее половины выручки компании. Оставшаяся часть приходится на сырую нефть (10,6%), на газовый конденсат (и продукты его переработки), а также на сжиженный углеводородный газ. Получается, что почти 45% выручки приходится на нефтепродукты, которые уже с 5 февраля попадут под европейское эмбарго! А нефть уже попала в начале декабря прошлого года.

📌 Если смотреть на разбивку доходов по странам в целом, то мы видим значительную долю внутреннего рынка (47%), а также долю в 29% европейского рынка, которая и несет сейчас главную угрозу в рамках эмбарго. Какую именно долю нефтепродуктов Новатэк продает в ЕС неизвестно. Но если эмбарго заработает, то компания может потерять от 13% до 45% дохода 2021 года. Во всяком случае на период переориентации поставок в другие страны.

❗️ Помимо рисков, связанных с нефтью и нефтепродуктами напрямую, нельзя забывать про ценовой фактор, который в любой момент может развернуться не в пользу наших сырьевиков.

📉 Неизвестно, как долго цены на газ на мировых рынках еще будут оставаться высокими. Многие аналитики дают горизонт высоких цена на 1,5-2 года, посмотрим. Но не исключено, что острую фазу энергокризиса мы уже прошли. И на этом фоне повышенный спрос со стороны Европы, которая покупала СПГ в прошлом году по любым ценам (в том числе и у Новатэка), может смениться падением цен и покупательской способности европейских стран.

✅ Однако, несмотря на все риски, Новатэк остается привлекательной историей даже по текущим ценам. Драйверов для роста тоже хватает:

📈 За 2022 году Новатэк не опубликовал результаты. Но совершенно точно, ему удалось больше заработать от продажи СПГ в Европу на фоне высоких цен.

📈 Около 20% доходов формируется на Азиатско-Тихоокеанском рынке, большую часть которого составляет Китай. В 2023 году это направление может вырасти еще больше на фоне переориентации части поставок в дружественные страны, а также на фоне снятия ковидных ограничений в Китае и, как следствие, роста спроса на углеводороды.

📈 Строительство Арктик СПГ-2, продолжается, несмотря на санкции и трудности с поставками оборудования. А это значит, что в ближайшие 3-5 лет производство СПГ удвоится с текущих уровней, если не будет очередных форс-мажоров, в том числе с танкерами, перевозящими сжиженный газ.

🧐 Получаем, что в ближайший год-два Новатэк будет находиться под влиянием нескольких разнонаправленных факторов. Цены на акции в этот период могут быть волатильными и оценить динамику доходов за этот период в моменте очень сложно. Но долгосрочно бизнес должен оправдать доверие инвесторов, как с точки зрения роста, так и с точки зрения возврата стоимости в виде дивидендов, которые стабильно платятся и растут. У меня лично нет сомнений в том, что менеджмент будет прилагать все усилия для того, чтобы Новатэк и дальше продолжал зарабатывать при любой внешней конъюнктуре.

#NVTK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Некоторые инвесторы ассоциируют Новатэк исключительно с производством и экспортом СПГ. Но на самом деле, помимо газа, компания значительную часть доходов зарабатывает на продаже нефти и нефтепродуктов.

📊 О структуре доходов и эмбарго

📌 Газ в структуре выручки Новатэка (по итогам 2021 года) занимает долю в 45,3%, то есть меньше половины! При этом основная часть голубого топлива реализуется на внутреннем рынке. Производство СПГ на Ямал СПГ составляет около 20% в общем объеме газа. Более точно определить какую долю выручки и EBITDA приносит СПГ сложно, так как экспортные продажи СПГ более маржинальные, чем продажи трубопроводного газа на внутреннем рынке.

📌 Как мы уже выяснили, продажи газа (с учетом внутреннего рынка) приносят менее половины выручки компании. Оставшаяся часть приходится на сырую нефть (10,6%), на газовый конденсат (и продукты его переработки), а также на сжиженный углеводородный газ. Получается, что почти 45% выручки приходится на нефтепродукты, которые уже с 5 февраля попадут под европейское эмбарго! А нефть уже попала в начале декабря прошлого года.

📌 Если смотреть на разбивку доходов по странам в целом, то мы видим значительную долю внутреннего рынка (47%), а также долю в 29% европейского рынка, которая и несет сейчас главную угрозу в рамках эмбарго. Какую именно долю нефтепродуктов Новатэк продает в ЕС неизвестно. Но если эмбарго заработает, то компания может потерять от 13% до 45% дохода 2021 года. Во всяком случае на период переориентации поставок в другие страны.

❗️ Помимо рисков, связанных с нефтью и нефтепродуктами напрямую, нельзя забывать про ценовой фактор, который в любой момент может развернуться не в пользу наших сырьевиков.

📉 Неизвестно, как долго цены на газ на мировых рынках еще будут оставаться высокими. Многие аналитики дают горизонт высоких цена на 1,5-2 года, посмотрим. Но не исключено, что острую фазу энергокризиса мы уже прошли. И на этом фоне повышенный спрос со стороны Европы, которая покупала СПГ в прошлом году по любым ценам (в том числе и у Новатэка), может смениться падением цен и покупательской способности европейских стран.

✅ Однако, несмотря на все риски, Новатэк остается привлекательной историей даже по текущим ценам. Драйверов для роста тоже хватает:

📈 За 2022 году Новатэк не опубликовал результаты. Но совершенно точно, ему удалось больше заработать от продажи СПГ в Европу на фоне высоких цен.

📈 Около 20% доходов формируется на Азиатско-Тихоокеанском рынке, большую часть которого составляет Китай. В 2023 году это направление может вырасти еще больше на фоне переориентации части поставок в дружественные страны, а также на фоне снятия ковидных ограничений в Китае и, как следствие, роста спроса на углеводороды.

📈 Строительство Арктик СПГ-2, продолжается, несмотря на санкции и трудности с поставками оборудования. А это значит, что в ближайшие 3-5 лет производство СПГ удвоится с текущих уровней, если не будет очередных форс-мажоров, в том числе с танкерами, перевозящими сжиженный газ.

🧐 Получаем, что в ближайший год-два Новатэк будет находиться под влиянием нескольких разнонаправленных факторов. Цены на акции в этот период могут быть волатильными и оценить динамику доходов за этот период в моменте очень сложно. Но долгосрочно бизнес должен оправдать доверие инвесторов, как с точки зрения роста, так и с точки зрения возврата стоимости в виде дивидендов, которые стабильно платятся и растут. У меня лично нет сомнений в том, что менеджмент будет прилагать все усилия для того, чтобы Новатэк и дальше продолжал зарабатывать при любой внешней конъюнктуре.

#NVTK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇰🇷 Как попасть в Южную Корею в 2023 году? Практическая инструкция.

😎Сейчас для туристов из РФ действует безвизовый въезд по упрощенной онлайн анкете KETA. С ней в стране можно находиться не более 90 дней за последние 180 дней. Но есть условие, что подряд можно находиться не более 60 дней. Грубо говоря, если вы планируете быть в стране 3 месяца подряд, то после 60 дней придется пересечь границу, потом будет возможность вернуться еще на 30 дней. Не очень удобно, но терпимо.

❗️У многих возникают сложности в получении разрешения KETA. По моей статистике среди знакомых и коллег с первого раза разрешение получают 60% обратившихся. Отчего зависит отказ непонятно, его причины не указываются. Подавать анкету можно 3 раза за пол года. Бывают случаи, что первые два раза приходит отказ, а на третий одобрение. Если по всем трем пришел отказ, то можно идти в посольство и подавать документы на полноценную ВИЗУ.

🛫 Если вы получили одобрение, то обязательно данное разрешение нужно распечатать и взять с собой (в крайнем случае скачать на телефон). Его спрашивают сразу при регистрации на самолёт (иначе не пустят). Также желательно взять с собой: либо справку о доходах, либо выписку с банковского счета, страховой полис, обратные билеты, ваучер отеля, Q – сode о здоровье (не путать с QR кодом от Covid-19). Q-code оформляется онлайн за 24 часа до вылета, либо можно заполнить по прилету, но это лишнее время. Также на борту традиционно заполняется миграционная карта и декларация.

👩🏻✈️Даже если вы прилетели в Корею, это еще не значит, что вас выпустят! На таможне каким-то случайным образом отбирают прилетевших и проводят в комнату для допроса. В октябре я стал счастливчиком, которого туда пригласили. Вместе со мной было около 20 человек разных полов, возрастов и национальностей. В основном вопросы вроде "цель визита в страну", "на какой срок...", "когда планируете обратно?". Рекомендую заранее подготовиться и не помешает владеть английским. Иначе придется общаться через гугл-переводчик на смартфоне, некоторые там так делали.

☎️ Желательно выписать или выучить адрес, где будете проживать, и знать контакты человека, который вас встречает или является представителем отеля, где забронирован номер. В моем случае был встречающий (кореец), я дал его контакт, сотрудник погран. службы позвонил ему и о чем-то минут 10 с ним общался 🧐. Но у меня была не туристическая поездка, а business trip, возможно с этим связано.

🏆 Если вы прошли таможню, у вас успешно сняли отпечатки пальцев и наклеили наклейку в паспорт, то добро пожаловать в Корею! 🇰🇷

❓Как добраться до Сеула?

📌 Аэропорт находится далеко от Сеула в городе Инчхон. Поэтому, варианты трансфера до отеля лучше продумать заранее.

🚖 Самый простой и самый дорогой способ это такси. Обойдется примерно в 70 000 - 100 000 вон (около 55-70 USD). Лучше избегать белые и черные автомобили, там более прокаченные водители и тарифы у них выше. Если устроит тариф "Эконом", тогда желтые такси будут оптимальным вариантом.

🚍 Автобус-экспресс. Стоимость составит всего 17 000 вон (14 USD). Список маршрутов есть на сайте аэропорта, в зависимости от места назначения. Но для этого метода заранее надо купить воны, в магазине аэропорта приобрести карту T-money (стоит около 4000 вон) и пополнить ее на 17 000 вон минимум, лучше больше. Оплата будет списана с нее при входе в автобус. Это некий аналог нашей тройки с опцией оплаты в магазинах.

✅ Оптимальным решением будет автобус, на мой взгляд. Лично я возвращался именно на нем. Приятно ехать по живописной дороге и любоваться видами города и порта, это скрашивает долгие часы перелета с пересадками.

🧭 В путешествии незаменимой будет карта, желательно оффлайн. Лично я пользовался следующими:

✔️ Карты города "Maps.Me" - лучше заранее скачать на телефон. Достаточно детальная и есть поддержка русского языка.

✔️ Карта метро Сеула "Sabway".

✔️Карта маршрутов автобусов "Naver Map".

❤️ Надеюсь, эта информация будет вам пригодится, если решите посетить Корею. Благодарю за ваш лайк, если пост оказался полезным!

🎞 Продолжение следует...

#Корея #путешествия

😎Сейчас для туристов из РФ действует безвизовый въезд по упрощенной онлайн анкете KETA. С ней в стране можно находиться не более 90 дней за последние 180 дней. Но есть условие, что подряд можно находиться не более 60 дней. Грубо говоря, если вы планируете быть в стране 3 месяца подряд, то после 60 дней придется пересечь границу, потом будет возможность вернуться еще на 30 дней. Не очень удобно, но терпимо.

❗️У многих возникают сложности в получении разрешения KETA. По моей статистике среди знакомых и коллег с первого раза разрешение получают 60% обратившихся. Отчего зависит отказ непонятно, его причины не указываются. Подавать анкету можно 3 раза за пол года. Бывают случаи, что первые два раза приходит отказ, а на третий одобрение. Если по всем трем пришел отказ, то можно идти в посольство и подавать документы на полноценную ВИЗУ.

🛫 Если вы получили одобрение, то обязательно данное разрешение нужно распечатать и взять с собой (в крайнем случае скачать на телефон). Его спрашивают сразу при регистрации на самолёт (иначе не пустят). Также желательно взять с собой: либо справку о доходах, либо выписку с банковского счета, страховой полис, обратные билеты, ваучер отеля, Q – сode о здоровье (не путать с QR кодом от Covid-19). Q-code оформляется онлайн за 24 часа до вылета, либо можно заполнить по прилету, но это лишнее время. Также на борту традиционно заполняется миграционная карта и декларация.

👩🏻✈️Даже если вы прилетели в Корею, это еще не значит, что вас выпустят! На таможне каким-то случайным образом отбирают прилетевших и проводят в комнату для допроса. В октябре я стал счастливчиком, которого туда пригласили. Вместе со мной было около 20 человек разных полов, возрастов и национальностей. В основном вопросы вроде "цель визита в страну", "на какой срок...", "когда планируете обратно?". Рекомендую заранее подготовиться и не помешает владеть английским. Иначе придется общаться через гугл-переводчик на смартфоне, некоторые там так делали.

☎️ Желательно выписать или выучить адрес, где будете проживать, и знать контакты человека, который вас встречает или является представителем отеля, где забронирован номер. В моем случае был встречающий (кореец), я дал его контакт, сотрудник погран. службы позвонил ему и о чем-то минут 10 с ним общался 🧐. Но у меня была не туристическая поездка, а business trip, возможно с этим связано.

🏆 Если вы прошли таможню, у вас успешно сняли отпечатки пальцев и наклеили наклейку в паспорт, то добро пожаловать в Корею! 🇰🇷

❓Как добраться до Сеула?

📌 Аэропорт находится далеко от Сеула в городе Инчхон. Поэтому, варианты трансфера до отеля лучше продумать заранее.

🚖 Самый простой и самый дорогой способ это такси. Обойдется примерно в 70 000 - 100 000 вон (около 55-70 USD). Лучше избегать белые и черные автомобили, там более прокаченные водители и тарифы у них выше. Если устроит тариф "Эконом", тогда желтые такси будут оптимальным вариантом.

🚍 Автобус-экспресс. Стоимость составит всего 17 000 вон (14 USD). Список маршрутов есть на сайте аэропорта, в зависимости от места назначения. Но для этого метода заранее надо купить воны, в магазине аэропорта приобрести карту T-money (стоит около 4000 вон) и пополнить ее на 17 000 вон минимум, лучше больше. Оплата будет списана с нее при входе в автобус. Это некий аналог нашей тройки с опцией оплаты в магазинах.

✅ Оптимальным решением будет автобус, на мой взгляд. Лично я возвращался именно на нем. Приятно ехать по живописной дороге и любоваться видами города и порта, это скрашивает долгие часы перелета с пересадками.

🧭 В путешествии незаменимой будет карта, желательно оффлайн. Лично я пользовался следующими:

✔️ Карты города "Maps.Me" - лучше заранее скачать на телефон. Достаточно детальная и есть поддержка русского языка.

✔️ Карта метро Сеула "Sabway".

✔️Карта маршрутов автобусов "Naver Map".

❤️ Надеюсь, эта информация будет вам пригодится, если решите посетить Корею. Благодарю за ваш лайк, если пост оказался полезным!

🎞 Продолжение следует...

#Корея #путешествия

{kind=link}

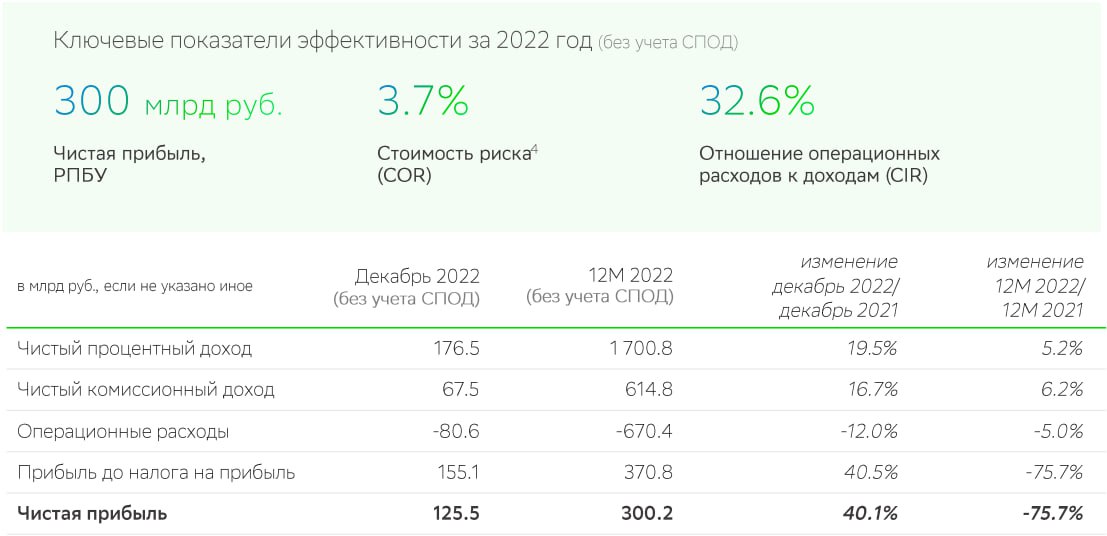

✅ Сбер: все идет по плану

📈 В последние дни в котировках Сбера появилась серьезная движущая сила, которая разогнала цену выше 150 рублей за акцию. Инвесторы ждали сильных результатов по итогам декабря и теперь уже точно можно сказать, что ожидания оправдались.

📊 Несмотря на все произошедшее в 2022 году, с операционной точки зрения, для зеленого банка он оказался даже лучше чем 2021. Чистый процентный доход вырос на 5,2% г/г, чистый комиссионный доход на 6,2%. Операционные расходы при этом даже снизились на 5%, так как Сбер старался сократить издержки в прошлом году.

📊 Если же отдельно брать результаты декабря, то здесь все еще лучше. Рост чистого процентного дохода на 19,5% г/г, комиссионного дохода на 16,7%. И, что самое главное, рост чистой прибыли на 40,5%! Можно констатировать, что это не разовый эффект, последние три месяца банк показывает стабильный рост чистой прибыли.

💼 Кредитный портфель также демонстрирует положительную динамику. Кредиты юрлиц выросли на 12,4% г/г, а кредиты физлиц на 12,9%.

🏗 Главным драйвером роста кредитов физлиц в 2022 году стала ипотека, рост которой ускорился под конец года в ожидании изменения условий или же полного сворачивания льготных программ. Но в итоге льготная ипотека была продлена до середины 2024 года. И это окажет поддержку Сберу в текущем и следующем году.

🇷🇺 Главным драйвером роста кредитов юрлиц стал повышенный спрос на ликвидность внутри страны. После введения санкций кредитоваться или выпускать облигации в иностранных финансовых структурах стало сложнее и сильно выросли инфраструктурные риски.

💰 В итоге за 2022 год Сбер заработал 300,2 млрд рублей чистой прибыли, как мы и ожидали. Если на дивиденды будут отправлены стандартные 50% от ЧП, то его размер составит 6,65 рублей на акцию. При цене в 150 рублей это дает 4,4% доходности.

🎉 Впрочем, нельзя исключать и приятные сюрпризы. Например, выплату большей доли ЧП (государству нужны средства для наполнения бюджета), или же выплату части нераспределенной прибыли прошлого года.

📈 Но самое интересное нас ждет по итогам 2023 года. Чистая прибыль в 2022 году оказалась сильно искажена бумажными убытками из-за валютных операций, обесценений и резервирования. Тогда как в отдельно взятом последнем квартале (когда банк уже вышел на стабильную траекторию) удалось заработать 373 млрд. рублей. Если этот результат экстраполировать на год вперед, то ЧП по итогам следующего года может достигнуть 1,5 трлн. рублей. Исходя из расчета в 50% от ЧП это соответствует дивиденду более чем в 33 рубля на акцию. И даже при цене в 150 рублей это все еще дает форвардную доходность в 22%.

🧐 В заключение я бы отметил, что к цифрам возможных дивидендов следует относиться осторожнее и не считать их уже свершившимся фактом, особенно за 2023 год. После истории с Газпромом летом 2022 года лучше перестраховаться, ведь если государство захочет вытащить средства из Сбера в обход миноритариев, оно придумает способ, как это сделать. Кроме того, в 2023 году могут реализоваться новые экономические риски, например сильно упасть спрос на ипотеку. Поэтому в будущее Сбера смотрим с оптимизмом, но исключительно с осторожным.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 В последние дни в котировках Сбера появилась серьезная движущая сила, которая разогнала цену выше 150 рублей за акцию. Инвесторы ждали сильных результатов по итогам декабря и теперь уже точно можно сказать, что ожидания оправдались.

📊 Несмотря на все произошедшее в 2022 году, с операционной точки зрения, для зеленого банка он оказался даже лучше чем 2021. Чистый процентный доход вырос на 5,2% г/г, чистый комиссионный доход на 6,2%. Операционные расходы при этом даже снизились на 5%, так как Сбер старался сократить издержки в прошлом году.

📊 Если же отдельно брать результаты декабря, то здесь все еще лучше. Рост чистого процентного дохода на 19,5% г/г, комиссионного дохода на 16,7%. И, что самое главное, рост чистой прибыли на 40,5%! Можно констатировать, что это не разовый эффект, последние три месяца банк показывает стабильный рост чистой прибыли.

💼 Кредитный портфель также демонстрирует положительную динамику. Кредиты юрлиц выросли на 12,4% г/г, а кредиты физлиц на 12,9%.

🏗 Главным драйвером роста кредитов физлиц в 2022 году стала ипотека, рост которой ускорился под конец года в ожидании изменения условий или же полного сворачивания льготных программ. Но в итоге льготная ипотека была продлена до середины 2024 года. И это окажет поддержку Сберу в текущем и следующем году.

🇷🇺 Главным драйвером роста кредитов юрлиц стал повышенный спрос на ликвидность внутри страны. После введения санкций кредитоваться или выпускать облигации в иностранных финансовых структурах стало сложнее и сильно выросли инфраструктурные риски.

💰 В итоге за 2022 год Сбер заработал 300,2 млрд рублей чистой прибыли, как мы и ожидали. Если на дивиденды будут отправлены стандартные 50% от ЧП, то его размер составит 6,65 рублей на акцию. При цене в 150 рублей это дает 4,4% доходности.

🎉 Впрочем, нельзя исключать и приятные сюрпризы. Например, выплату большей доли ЧП (государству нужны средства для наполнения бюджета), или же выплату части нераспределенной прибыли прошлого года.

📈 Но самое интересное нас ждет по итогам 2023 года. Чистая прибыль в 2022 году оказалась сильно искажена бумажными убытками из-за валютных операций, обесценений и резервирования. Тогда как в отдельно взятом последнем квартале (когда банк уже вышел на стабильную траекторию) удалось заработать 373 млрд. рублей. Если этот результат экстраполировать на год вперед, то ЧП по итогам следующего года может достигнуть 1,5 трлн. рублей. Исходя из расчета в 50% от ЧП это соответствует дивиденду более чем в 33 рубля на акцию. И даже при цене в 150 рублей это все еще дает форвардную доходность в 22%.

🧐 В заключение я бы отметил, что к цифрам возможных дивидендов следует относиться осторожнее и не считать их уже свершившимся фактом, особенно за 2023 год. После истории с Газпромом летом 2022 года лучше перестраховаться, ведь если государство захочет вытащить средства из Сбера в обход миноритариев, оно придумает способ, как это сделать. Кроме того, в 2023 году могут реализоваться новые экономические риски, например сильно упасть спрос на ипотеку. Поэтому в будущее Сбера смотрим с оптимизмом, но исключительно с осторожным.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

💰 Все о налогах для частного инвестора | Сальдирование убытков от разных брокеров и по разным активам

Провели большой вебинар с Татьяной Суфияновой, которая является налоговым консультантом, главным бухгалтером и, как и многие из нас, частным инвестором. Очень интересный эфир получился, где постарались ответить на все вопросы из области сальдирования убытков, полученных в 2022 году и ранее.

Ресурсы Татьяны, рекомендую подписаться, там очень много полезной информации:

https://moy-nalog.ru/

https://www.youtube.com/channel/UCFrympLTct2oH7CmjeQIWsw

https://tenchat.ru/sufianova

📌 Запись эфира - https://youtu.be/882a8qRE7Nw

00:00 - О вебинаре

01:07 - Знакомство с Татьяной Суфияновой

04:17 - Какие документы нужны для сальдирования убытков?

13:13 - За какой период можно учитывать убытки?

16 :05 - Можно ли сальдировать прибыль и переплату налога со вкладов с убытками по акциям и облигациям?

19 :55 - Какие убытки можно сальдировать с дивидендами по акциям?

24:35 - Можно ли валютный убыток и доход от облигаций сальдировать между собой?

26:54 - Пример: купили валюту, а на валюту купили облигации по курсу 60 рублей за доллар. Потом продали облигации по курсу 70 рублей за доллар. Получается валютная переоценка. Следовательно налоговая удержит налог. И потом продали доллары за 70 рублей. Придется ли платить двойной налог при продаже облигаций и валюты или нет?

30:50 - Необходимо ли самостоятельно сальдировать прибыль и убытки по ИИС?

31:45 - Пример: купили облигацию за 1тыс. долларов при курсе 60 рублей за доллар и продали эту облигацию за 1 тыс долларов при курсе 70 рублей. Образовалась курсовая прибыль. Эта прибыль сальдируется с убытками с акциями и облигациями или нет?

34:01 - Можно ли сальдировать можно ли сальдировать прибыль и убыток между зарубежным и российским брокерами?

34:37 - Если получена прибыль по акциям, а по БПИФу или ЗПИФу убыток. Доходности сальдируются между собой?

37:30 - Где смотреть коды доходов?

40:40 - Чтобы получить ЛДВ необходимо обращаться к брокеру или в налоговую?

44:56 - При открытии брокерского счета часто по умолчанию подключена функция РЕПО. То есть наши бумаги брокер может давать в долг другим клиентам под процент. Это РЕПО нарушает дату покупки, теряем право на ЛВД или нет?

48:01 - В какие сроки необходимо подать декларацию 3-НДФЛ?

52:19 - Упрощенная форма на вычет по ИИС и 3-НДФЛ, нюансы?

58:31 - Если физ.лицо становиться нерезидентом и платит налог 30%. Можно ли этот доход в будущем сальдировать?

01:02:28 - Если при продаже валюты на брокерском счете была получена прибыль, и прибыль не задекларировали. Какие максимальные штрафы предусмотрены?

01:04:43 - Если валюта куплена давно и цена покупки неизвестна. Как платить налог в таком случае при продаже?

01:07:26 - Можно ли сальдировать убыток от обнуления FXRB от Finex с доходами от акций и облигаций?

01:10:08 - Сальдируются ли убытки на валютном рынке?

01:11:18 - Можно ли несколько раз получить вычет за покупку недвижимости, если первый вычет был получен не полностью?

❤️ Если видео оказалось полезным, ставьте лайки. Наберем 300 пальцев вверх и я сделаю видео по практическому заполнению декларации по сальдированию убытков онлайн.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели большой вебинар с Татьяной Суфияновой, которая является налоговым консультантом, главным бухгалтером и, как и многие из нас, частным инвестором. Очень интересный эфир получился, где постарались ответить на все вопросы из области сальдирования убытков, полученных в 2022 году и ранее.

Ресурсы Татьяны, рекомендую подписаться, там очень много полезной информации:

https://moy-nalog.ru/

https://www.youtube.com/channel/UCFrympLTct2oH7CmjeQIWsw

https://tenchat.ru/sufianova

📌 Запись эфира - https://youtu.be/882a8qRE7Nw

00:00 - О вебинаре

01:07 - Знакомство с Татьяной Суфияновой

04:17 - Какие документы нужны для сальдирования убытков?

13:13 - За какой период можно учитывать убытки?

16 :05 - Можно ли сальдировать прибыль и переплату налога со вкладов с убытками по акциям и облигациям?

19 :55 - Какие убытки можно сальдировать с дивидендами по акциям?

24:35 - Можно ли валютный убыток и доход от облигаций сальдировать между собой?

26:54 - Пример: купили валюту, а на валюту купили облигации по курсу 60 рублей за доллар. Потом продали облигации по курсу 70 рублей за доллар. Получается валютная переоценка. Следовательно налоговая удержит налог. И потом продали доллары за 70 рублей. Придется ли платить двойной налог при продаже облигаций и валюты или нет?

30:50 - Необходимо ли самостоятельно сальдировать прибыль и убытки по ИИС?

31:45 - Пример: купили облигацию за 1тыс. долларов при курсе 60 рублей за доллар и продали эту облигацию за 1 тыс долларов при курсе 70 рублей. Образовалась курсовая прибыль. Эта прибыль сальдируется с убытками с акциями и облигациями или нет?

34:01 - Можно ли сальдировать можно ли сальдировать прибыль и убыток между зарубежным и российским брокерами?

34:37 - Если получена прибыль по акциям, а по БПИФу или ЗПИФу убыток. Доходности сальдируются между собой?

37:30 - Где смотреть коды доходов?

40:40 - Чтобы получить ЛДВ необходимо обращаться к брокеру или в налоговую?

44:56 - При открытии брокерского счета часто по умолчанию подключена функция РЕПО. То есть наши бумаги брокер может давать в долг другим клиентам под процент. Это РЕПО нарушает дату покупки, теряем право на ЛВД или нет?

48:01 - В какие сроки необходимо подать декларацию 3-НДФЛ?

52:19 - Упрощенная форма на вычет по ИИС и 3-НДФЛ, нюансы?

58:31 - Если физ.лицо становиться нерезидентом и платит налог 30%. Можно ли этот доход в будущем сальдировать?

01:02:28 - Если при продаже валюты на брокерском счете была получена прибыль, и прибыль не задекларировали. Какие максимальные штрафы предусмотрены?

01:04:43 - Если валюта куплена давно и цена покупки неизвестна. Как платить налог в таком случае при продаже?

01:07:26 - Можно ли сальдировать убыток от обнуления FXRB от Finex с доходами от акций и облигаций?

01:10:08 - Сальдируются ли убытки на валютном рынке?

01:11:18 - Можно ли несколько раз получить вычет за покупку недвижимости, если первый вычет был получен не полностью?

❤️ Если видео оказалось полезным, ставьте лайки. Наберем 300 пальцев вверх и я сделаю видео по практическому заполнению декларации по сальдированию убытков онлайн.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Все о налогах для частного инвестора | Сальдирование убытков от разных брокеров и по разным активам

Свежая аналитика по рынкам - https://t.me/joinchat/FwyJZIHTKis2YzMy

Провели очень интересный эфир с Татьяной Суфияновой на тему сальдирования убытков. После 2022 года вопрос переноса убытков и снижения за счет них налогооблагаемой базы будущих периодов стал…

Провели очень интересный эфир с Татьяной Суфияновой на тему сальдирования убытков. После 2022 года вопрос переноса убытков и снижения за счет них налогооблагаемой базы будущих периодов стал…

Forwarded from ИнвестократЪ PREMIUM

Сальдирование_убытков_Татьяна_Суфиянова.pdf

174.6 KB

📌 Татьяна прислала презентацию, там расписано подробно про все инструменты, что с чем сальдируется. Прикрепляю.

#налоги #сальдирование

#налоги #сальдирование

🔥 Налог на нефть, сальдирование убытков и другие новости прошедшей недели

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

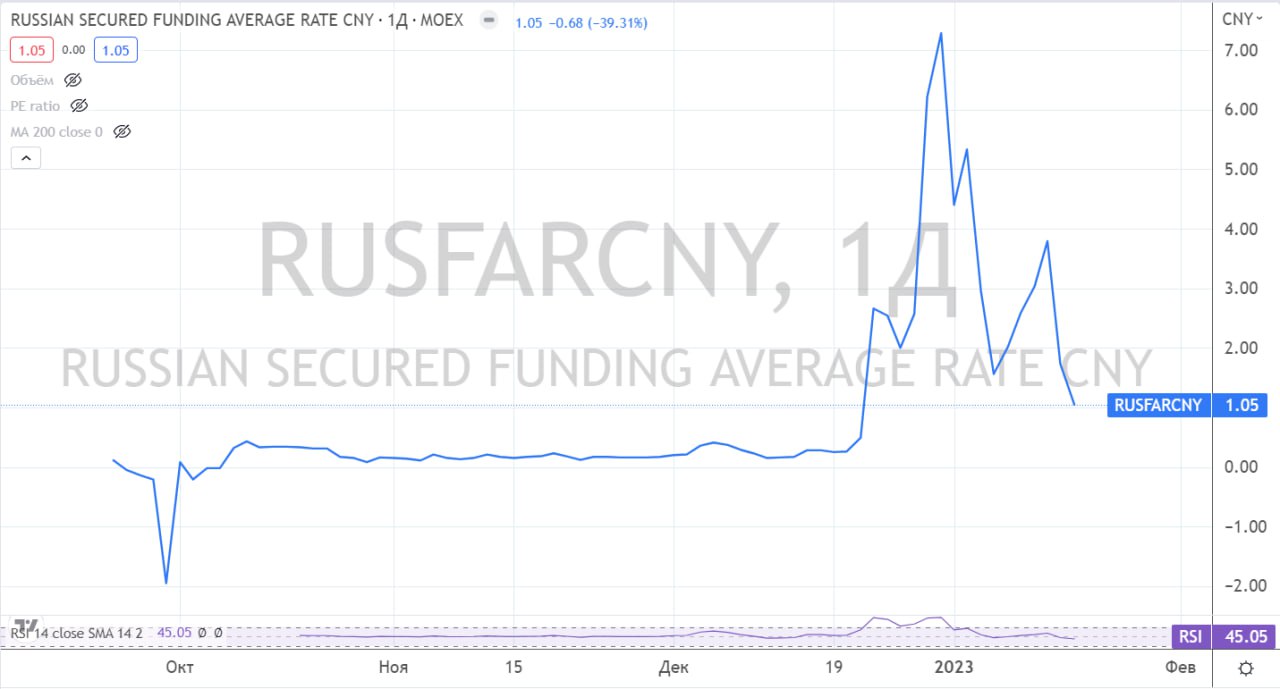

🇨🇳 Разбираем юаневый фонд SBCN

✔️ На российском рынке появился первый БПИФ в юанях. Насколько он может быть интересен частным инвесторам постараемся разобраться в сегодняшнем посте.

🇷🇺 Начнем с инфраструктуры, данный фонд зарегистрирован в РФ, о чем свидетельствует в том числе ISIN данного актива - RU000A105PU9. Управляющей компанией является УК "Первая" (бывшая УК Сбербанка), которая зарегистрирована тоже в РФ. Отсюда можно сделать вывод, что с иностранной инфраструктурой данный фонд никак не связан и риск его блокировки из-за санкций отсутствует.

📝 В правилах доверительного управления сказано, что доходность фонда Ожидается не ниже доходности RUSFARCNY (Russian Secured Funding Average Rate CNY), это фактически стоимость денег (юаней) на рынке РФ.

❗️RUSFARCNY весьма странный ориентир по доходности. Он фактически зависит от спроса на юань внутри РФ. Данный индикатор появился в конце сентября прошлого года и до середины декабря 2022 года ставка составляла всего 0,25% в среднем. В последнее время волатильность выросла, видимо какие-то банки решили подкупить юаней и ставка вырастала до 7%, но на 20 января опустилась до 1%. На какую в итоге доходность будет ориентироваться фонд сказать сложно.