🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

💪 АФК Система - рост в долг

Менеджмент АФК Системы демонстрирует фондовому рынку модель правильного (или не очень) поведения в кризисный период, продолжая аккумулировать новые активы под своим крылом и наращивать бизнес действующих дочерних компаний.

📊 Давайте пройдемся по результатам за первое полугодие 2022, а также основным приобретениям:

🏗 В мае была увеличена доля владения в девелопере Эталон #ETLN с 29,8% до 48,8%.

💧 В июне был куплен производитель минеральной воды "Архыз".

🍣 В июле были приобретены доли в двух компаниях, занимающихся переработкой красной рыбы на Камчатке. Возможно в будущем на их основе будет построен крупный рыбопромышленный холдинг.

🌾🪵 Сильный рост финансовых показателей за полугодие продемонстрировали дочерние компании: Сегежа #SGZH (+48,5% по выручке, + 34% по OIBDA г/г) и Степь (+153% по выручке и +75% по OIBDA г/г).

💊 "Медицинское крыло" Системы в лице Медси и Биннофарма показывает более скромные темпы роста выручки и стагнацию по OIBDA. Эффект высоких доходов от пандемии закончился, а также выросли затраты на зарплаты, оборудование и маркетинг. Вообще, текущий формат работы медицины, крайне неверный, на мой взгляд. Надо платить мед. учреждениям тогда, когда мы здоровы, а когда болеем не платить, тогда у фармкомпаний появится стимул быстрее лечить 🧐, но это так, мысли вслух.

📡 Главным источником финансирования Системы продолжает оставаться бизнес МТС. Здесь все стабильно и даже слишком. Выручка растет всего на 4,2% г/г, а OIBDA снижается на 4%. Компания пострадала из-за снижения продаж гаджетов в салонах и не смогла в полной мере переложить рост расходов на потребителя. По крайней мере пока.

📈 На фоне положительных результатов "дочек", выручка Системы растет на 22,8%, а OIBDA на 34,6%. На полученном чистом убытке можно сильно не заострять внимание, в большей степени это влияние бумажных переоценок.

❗️А вот на что внимание обратить нужно - это размер долговой нагрузки, которая продолжает расти, прибавляя 14,3% г/г. Консолидированный чистый долг всей группы также растет на 7% г/г. Холдинг исторически работает с кредитным плечом, что несет в себе дополнительные риски.

🧐 Инвестиционная идея в акциях АФК Системы сохраняется, но в текущих условиях ее раскрытие сдвигается на неопределенный срок. Главный драйвер раскрытия стоимости - проведение IPO дочерних компаний, что нецелесообразно в текущих условиях. Дивидендные выплаты или обратный выкуп акций на уровне холдинга в значительных объемах тоже пока маловероятны, учитывая рост долга и ставку на стратегию аккумулирования активов. Я пока не жду быстрой переоценки бизнеса, да и тактику наращивания долга в условиях изоляции не до конца понимаю.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Менеджмент АФК Системы демонстрирует фондовому рынку модель правильного (или не очень) поведения в кризисный период, продолжая аккумулировать новые активы под своим крылом и наращивать бизнес действующих дочерних компаний.

📊 Давайте пройдемся по результатам за первое полугодие 2022, а также основным приобретениям:

🏗 В мае была увеличена доля владения в девелопере Эталон #ETLN с 29,8% до 48,8%.

💧 В июне был куплен производитель минеральной воды "Архыз".

🍣 В июле были приобретены доли в двух компаниях, занимающихся переработкой красной рыбы на Камчатке. Возможно в будущем на их основе будет построен крупный рыбопромышленный холдинг.

🌾🪵 Сильный рост финансовых показателей за полугодие продемонстрировали дочерние компании: Сегежа #SGZH (+48,5% по выручке, + 34% по OIBDA г/г) и Степь (+153% по выручке и +75% по OIBDA г/г).

💊 "Медицинское крыло" Системы в лице Медси и Биннофарма показывает более скромные темпы роста выручки и стагнацию по OIBDA. Эффект высоких доходов от пандемии закончился, а также выросли затраты на зарплаты, оборудование и маркетинг. Вообще, текущий формат работы медицины, крайне неверный, на мой взгляд. Надо платить мед. учреждениям тогда, когда мы здоровы, а когда болеем не платить, тогда у фармкомпаний появится стимул быстрее лечить 🧐, но это так, мысли вслух.

📡 Главным источником финансирования Системы продолжает оставаться бизнес МТС. Здесь все стабильно и даже слишком. Выручка растет всего на 4,2% г/г, а OIBDA снижается на 4%. Компания пострадала из-за снижения продаж гаджетов в салонах и не смогла в полной мере переложить рост расходов на потребителя. По крайней мере пока.

📈 На фоне положительных результатов "дочек", выручка Системы растет на 22,8%, а OIBDA на 34,6%. На полученном чистом убытке можно сильно не заострять внимание, в большей степени это влияние бумажных переоценок.

❗️А вот на что внимание обратить нужно - это размер долговой нагрузки, которая продолжает расти, прибавляя 14,3% г/г. Консолидированный чистый долг всей группы также растет на 7% г/г. Холдинг исторически работает с кредитным плечом, что несет в себе дополнительные риски.

🧐 Инвестиционная идея в акциях АФК Системы сохраняется, но в текущих условиях ее раскрытие сдвигается на неопределенный срок. Главный драйвер раскрытия стоимости - проведение IPO дочерних компаний, что нецелесообразно в текущих условиях. Дивидендные выплаты или обратный выкуп акций на уровне холдинга в значительных объемах тоже пока маловероятны, учитывая рост долга и ставку на стратегию аккумулирования активов. Я пока не жду быстрой переоценки бизнеса, да и тактику наращивания долга в условиях изоляции не до конца понимаю.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Эталон: застройщик с индивидуальными рисками

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

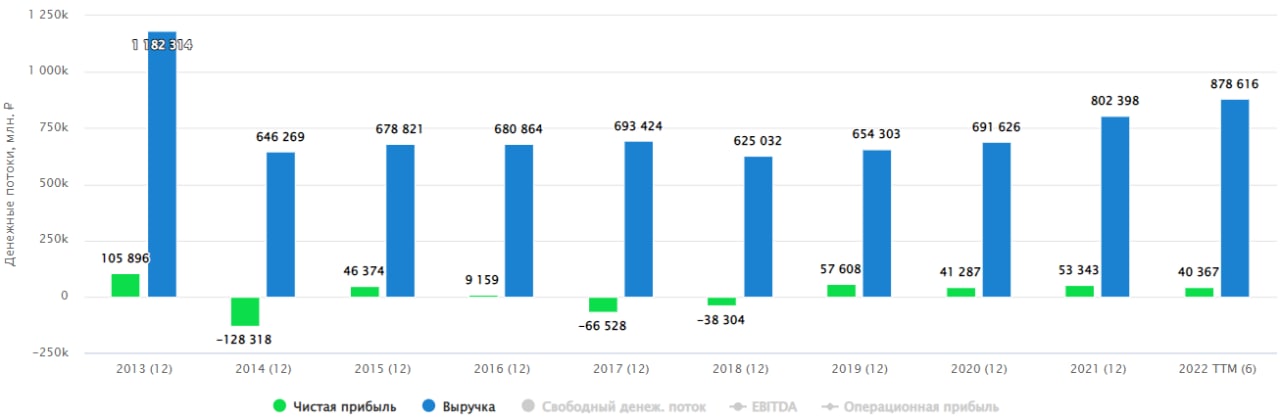

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}