PetroChina (#PTR)

Продолжаем разбираться в нефтяных компаниях, сегодня у нас китайский представитель данного сектора. По статистике бюро КНР, нефтепереработка в октябре увеличилась на 2,5% и дошла до исторического рекорда в 14.09 млн баррелей в сутки, сейчас продолжает расти.

В США в это же время нефтепереработка составила 13,5 млн баррелей в сутки. Китай не остановится на достигнутом и будет продолжать развиваться. В конце 2021 года Китай планирует реализовать еще 2 новых нефтеперерабатывающих завода (НПЗ), сообщалось в МЭА (международное энергетическое агентство). Ранее ожидалось, что реализация проекта произойдет только в 2023 году.

PetroChina — нефтегазовая компания из Китая. Штаб-квартира располагается в Пекине, основана в 1999г. Основная деятельность - добыча нефти и газа, переработка, транспортировка и распределение нефти и нефтепродуктов, а также реализация.

Сегменты бизнеса:

1) Разведка и добыча нефти и газа - 16% выручки.

2) Нефтепереработка и нефтехимия - 24% выручки.

3) Реализация углеводородов - 50% выручки.

4) Транспортировка и реализация газа - 10% выручки.

Перспективы отрасли. В Китае планируется построить в ближайшее время еще 4 нефтеперерабатывающих завода, мощность которых будет достигать 1,2 миллиона баррелей в день. Такую нефтепереработку можно сравнить с добычей во всей Великобритании. Китайская нефтегазовая корпорация CNPC сообщает, что через 5 лет в стране может быть переизбыток нефтепродуктов на 1,4 миллиона баррелей в сутки.

Риски. Главным риском сейчас является возможный делистинг PTR с Американской фондовой биржи, это оказывает давление на котировки. Палата США утвердила постановление, которое потребует от китайских компаний согласиться на ежегодный аудит, который будет рассматриваться регулирующими органами США.

Госрегулирование внутренних цен на нефть и газ в Китае уменьшает прибыль компании. Если мы посмотрим на рентабельность продаж за последние годы, то она не превышает 3%, у крупных конкурентов из других стран показатель минимум в 2 раза выше.

По данным Bloomberg, PTR покупает газ у иностранных поставщиков дороже, чем потом продает у себя внутри страны. Как и любая гос. компания, она несет определенную социальную нагрузку.

Преимущества. Менеджмент планирует наращивать добычу газа и сохранить добычу нефти на текущем уровне. В сегменте переработки планируют сохранить объем переработки нефти и нарастить инвестиции в нефтехимию, что уже является общемировым трендом. Также в презентациях компания часто упоминает о развитии низкоуглеродных источников энергии.

Учитывая тот факт, что нефть и нефтепродукты в Китае продаются по цене «приближенной к общемировым», текущий рост сырьевых цен компания в котировках еще не отыграла.

Мультипликаторы:

EV/EBITDA = 5,1

P/E = 8,4

ND/EBITDA = 2,5

По мультипликаторам бизнес оценивается ниже своих средних показателей за последние годы. Оценка ближе к нефтегазовым компаниям РФ, что предполагает дисконт к зарубежным аналогам.

Платят неплохие дивиденды, за 2020 год объявили $2,6 на акцию, что дает около 5,8% ДД к текущим ценам. Выплаты не очень стабильные, как и прибыль компании, четкой динамики роста нет.

Сейчас бизнес очевидно недооценен рынком, идеально покупать такой бизнес на китайских биржах, чтобы избежать проблем в случае, если будет делистинг в США. Меня пока устраивают компании из РФ, но если есть выход на китайскую биржу, то можно присмотреться и к PTR.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжаем разбираться в нефтяных компаниях, сегодня у нас китайский представитель данного сектора. По статистике бюро КНР, нефтепереработка в октябре увеличилась на 2,5% и дошла до исторического рекорда в 14.09 млн баррелей в сутки, сейчас продолжает расти.

В США в это же время нефтепереработка составила 13,5 млн баррелей в сутки. Китай не остановится на достигнутом и будет продолжать развиваться. В конце 2021 года Китай планирует реализовать еще 2 новых нефтеперерабатывающих завода (НПЗ), сообщалось в МЭА (международное энергетическое агентство). Ранее ожидалось, что реализация проекта произойдет только в 2023 году.

PetroChina — нефтегазовая компания из Китая. Штаб-квартира располагается в Пекине, основана в 1999г. Основная деятельность - добыча нефти и газа, переработка, транспортировка и распределение нефти и нефтепродуктов, а также реализация.

Сегменты бизнеса:

1) Разведка и добыча нефти и газа - 16% выручки.

2) Нефтепереработка и нефтехимия - 24% выручки.

3) Реализация углеводородов - 50% выручки.

4) Транспортировка и реализация газа - 10% выручки.

Перспективы отрасли. В Китае планируется построить в ближайшее время еще 4 нефтеперерабатывающих завода, мощность которых будет достигать 1,2 миллиона баррелей в день. Такую нефтепереработку можно сравнить с добычей во всей Великобритании. Китайская нефтегазовая корпорация CNPC сообщает, что через 5 лет в стране может быть переизбыток нефтепродуктов на 1,4 миллиона баррелей в сутки.

Риски. Главным риском сейчас является возможный делистинг PTR с Американской фондовой биржи, это оказывает давление на котировки. Палата США утвердила постановление, которое потребует от китайских компаний согласиться на ежегодный аудит, который будет рассматриваться регулирующими органами США.

Госрегулирование внутренних цен на нефть и газ в Китае уменьшает прибыль компании. Если мы посмотрим на рентабельность продаж за последние годы, то она не превышает 3%, у крупных конкурентов из других стран показатель минимум в 2 раза выше.

По данным Bloomberg, PTR покупает газ у иностранных поставщиков дороже, чем потом продает у себя внутри страны. Как и любая гос. компания, она несет определенную социальную нагрузку.

Преимущества. Менеджмент планирует наращивать добычу газа и сохранить добычу нефти на текущем уровне. В сегменте переработки планируют сохранить объем переработки нефти и нарастить инвестиции в нефтехимию, что уже является общемировым трендом. Также в презентациях компания часто упоминает о развитии низкоуглеродных источников энергии.

Учитывая тот факт, что нефть и нефтепродукты в Китае продаются по цене «приближенной к общемировым», текущий рост сырьевых цен компания в котировках еще не отыграла.

Мультипликаторы:

EV/EBITDA = 5,1

P/E = 8,4

ND/EBITDA = 2,5

По мультипликаторам бизнес оценивается ниже своих средних показателей за последние годы. Оценка ближе к нефтегазовым компаниям РФ, что предполагает дисконт к зарубежным аналогам.

Платят неплохие дивиденды, за 2020 год объявили $2,6 на акцию, что дает около 5,8% ДД к текущим ценам. Выплаты не очень стабильные, как и прибыль компании, четкой динамики роста нет.

Сейчас бизнес очевидно недооценен рынком, идеально покупать такой бизнес на китайских биржах, чтобы избежать проблем в случае, если будет делистинг в США. Меня пока устраивают компании из РФ, но если есть выход на китайскую биржу, то можно присмотреться и к PTR.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

{kind=link}

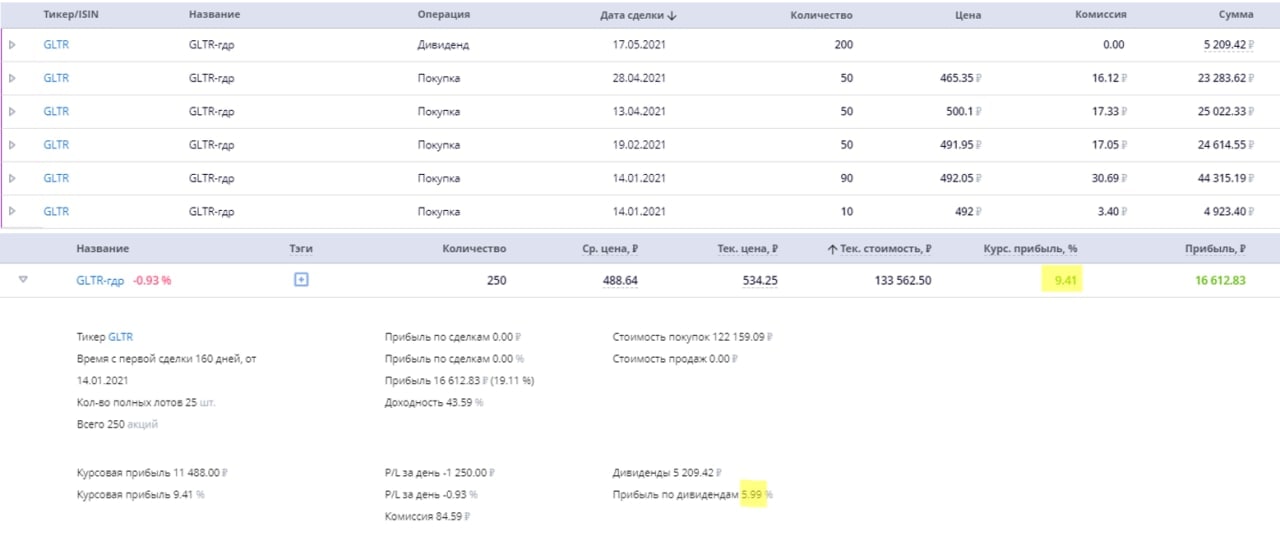

🚂 Наши сделки по покупке GlobalTrans #GLTR уже дают свои плоды. Ставки на полувагоны начали рост, как мы и прогнозировали. За ними подтянутся финансовые доходы, как следствие - дивиденды.

Мы позицию набирали планомерно с января по апрель по ценам ниже 500 руб., обо всех своих сделках я писал и пишу здесь.

На канале @invest_or_lost вышел отличный разбор последних новостей по этому бизнесу. Данный канал ведет мой хороший друг Юрий Козлов, который ежедневно для вас готовит оперативную информацию по всем важным новостям в компаниях. Сам с удовольствием читаю, что экономит кучу времени.

В субботу мы встречаемся на Конференции Смартлаба, ждите фоток и новостей в нашем Instagram. На пару дней стану бьюти-блогером 😉.

Если вы тоже едете на мероприятие, будет возможность познакомиться лично, буду рад общению в живую.

Мы позицию набирали планомерно с января по апрель по ценам ниже 500 руб., обо всех своих сделках я писал и пишу здесь.

На канале @invest_or_lost вышел отличный разбор последних новостей по этому бизнесу. Данный канал ведет мой хороший друг Юрий Козлов, который ежедневно для вас готовит оперативную информацию по всем важным новостям в компаниях. Сам с удовольствием читаю, что экономит кучу времени.

В субботу мы встречаемся на Конференции Смартлаба, ждите фоток и новостей в нашем Instagram. На пару дней стану бьюти-блогером 😉.

Если вы тоже едете на мероприятие, будет возможность познакомиться лично, буду рад общению в живую.

Telegram

Инвестируй или проиграешь ©

❓Помните, пару недель назад я писал, что суточная ставка аренды полувагонов в мае обновила свой 9-месячный максимум и вплотную приблизилась к уровню 800 руб./сутки?

📈 Так вот, в июне ставки на полувагоны перешагнули барьер в 1200 руб./сутки! Этот экспоненциальный…

📈 Так вот, в июне ставки на полувагоны перешагнули барьер в 1200 руб./сутки! Этот экспоненциальный…

Транснефть #TRNFP

В сентябре прошлого года мы делали разбор компании и прикинули сценарий развития событий. Все произошло так, как и прогнозировали, акции продавили к сильному уровню поддержки в 132 т.р. в конце октября и потом по мере восстановления нефтегазового сектора, акции выстрелили. Я в данной истории не поучаствовал из-за высокой доли данного сектора в портфеле (более 30% в моменте).

Вышел отчет компании за 1 кв. текущего года. Восстановление продолжается, но пока цифры ниже 1 кв. прошлого года. Транспортировка нефти снизилась на (12% г/г), транспортировка нефтепродуктов снизилась на (10%) г/г. Это было ожидаемо, результаты 2 квартала будут сильнее.

Ограничения ОПЕК+ постепенно ослабевают, однако, цены на нефть находятся на достаточно высоких отметках, но пока их не торопятся снижать. Даже в США восстановление нефтедобычи уже идет полным ходом.

По финансовым результатам динамика получше, выручка снизилась всего на (4%) г/г, а к 4 кв. выросла на 3%. Чистая прибыль снизилась на (11%) г/г до 50 млрд. руб, к 4кв. рост в 2,2 раза.

Долговая нагрузка продолжила тренд на снижение, общий долг составил 569 млрд. руб, снизившись на 13% г/г. Чистый долг снизился до 480,9 млрд. руб.

ND/EBITDA = 1,13, в пределах нормы.

На дивиденды планируется направлять не менее 50% от чистой прибыли. За 2020 год размер выплаты составит 9224 руб. или 5,3% ДД по префам.

Компания по-прежнему оценивается дешевле всех крупных мировых аналогов, но и драйверов для кратного роста пока не видно.

P/E = 8,3

EV/EBITDA = 3,65

Дешевая оценка бизнеса в первую очередь является следствием нерыночного ценообразования тарифов, которые являются одними из самых низких в мире.

Переход на выплаты в 50% от ЧП делает компанию стабильным дивидендным тикером. Такие активы интереснее покупать на просадках (как в октябре прошлого года), чтобы зафиксировать более высокую ДД. Но нужно учитывать и потенциальные значительные капексы у Транснефти.

На 2021 год запланированы капексы на сумму 232 млрд. руб. (199 млрд. руб годом ранее). Если операционный денежный поток будет на уровне 2020 года, то FCF составит около 106 млрд. руб. За 2020 год на дивиденды распределили 66,9 млрд. руб. Пока запас сохраняется, конечные дивиденды будут зависеть от размера чистой прибыли и еще часть останется на гашение долга.

В ближайший год сильного увеличения выплаты ждать не стоит, сектор восстанавливается, но не очень быстрыми темпами. А вот к 2022-2023 году, думаю, что можем обновить рекорд в 11 т.р. на акцию, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В сентябре прошлого года мы делали разбор компании и прикинули сценарий развития событий. Все произошло так, как и прогнозировали, акции продавили к сильному уровню поддержки в 132 т.р. в конце октября и потом по мере восстановления нефтегазового сектора, акции выстрелили. Я в данной истории не поучаствовал из-за высокой доли данного сектора в портфеле (более 30% в моменте).

Вышел отчет компании за 1 кв. текущего года. Восстановление продолжается, но пока цифры ниже 1 кв. прошлого года. Транспортировка нефти снизилась на (12% г/г), транспортировка нефтепродуктов снизилась на (10%) г/г. Это было ожидаемо, результаты 2 квартала будут сильнее.

Ограничения ОПЕК+ постепенно ослабевают, однако, цены на нефть находятся на достаточно высоких отметках, но пока их не торопятся снижать. Даже в США восстановление нефтедобычи уже идет полным ходом.

По финансовым результатам динамика получше, выручка снизилась всего на (4%) г/г, а к 4 кв. выросла на 3%. Чистая прибыль снизилась на (11%) г/г до 50 млрд. руб, к 4кв. рост в 2,2 раза.

Долговая нагрузка продолжила тренд на снижение, общий долг составил 569 млрд. руб, снизившись на 13% г/г. Чистый долг снизился до 480,9 млрд. руб.

ND/EBITDA = 1,13, в пределах нормы.

На дивиденды планируется направлять не менее 50% от чистой прибыли. За 2020 год размер выплаты составит 9224 руб. или 5,3% ДД по префам.

Компания по-прежнему оценивается дешевле всех крупных мировых аналогов, но и драйверов для кратного роста пока не видно.

P/E = 8,3

EV/EBITDA = 3,65

Дешевая оценка бизнеса в первую очередь является следствием нерыночного ценообразования тарифов, которые являются одними из самых низких в мире.

Переход на выплаты в 50% от ЧП делает компанию стабильным дивидендным тикером. Такие активы интереснее покупать на просадках (как в октябре прошлого года), чтобы зафиксировать более высокую ДД. Но нужно учитывать и потенциальные значительные капексы у Транснефти.

На 2021 год запланированы капексы на сумму 232 млрд. руб. (199 млрд. руб годом ранее). Если операционный денежный поток будет на уровне 2020 года, то FCF составит около 106 млрд. руб. За 2020 год на дивиденды распределили 66,9 млрд. руб. Пока запас сохраняется, конечные дивиденды будут зависеть от размера чистой прибыли и еще часть останется на гашение долга.

В ближайший год сильного увеличения выплаты ждать не стоит, сектор восстанавливается, но не очень быстрыми темпами. А вот к 2022-2023 году, думаю, что можем обновить рекорд в 11 т.р. на акцию, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Приветствую, друзья!

Сегодня разберем тему учета инвестиций на примере одного из портфелей. Подробно расскажу про то, как я сам веду учет, покажу пример таблички и разберем вариант учета на ресурсе IntelInvest.

Также затронем тему налогообложения и наш любимы "Финт ушами", про который меня давно просили рассказать подробнее.

🎁Промокод на IntelInvest для новых пользователей: INVESTOKRATON (дает 1 месяц бесплатного доступа к https://intelinvest.ru).

Таймкоды:

00:00 - Резюме вебинара

00:58 - Как считать годовую и суммарную доходность по портфелю

04:45 - Учет инвестиций в портфеле

12:12 - Пример на портфеле ИИС

13:45 - Перенос налогооблагаемой базы на будущие периоды

17:13 - Учет портфеля в ИнтелИнвест

31:23 - Выгрузка котировок в excel

Сегодня разберем тему учета инвестиций на примере одного из портфелей. Подробно расскажу про то, как я сам веду учет, покажу пример таблички и разберем вариант учета на ресурсе IntelInvest.

Также затронем тему налогообложения и наш любимы "Финт ушами", про который меня давно просили рассказать подробнее.

🎁Промокод на IntelInvest для новых пользователей: INVESTOKRATON (дает 1 месяц бесплатного доступа к https://intelinvest.ru).

Таймкоды:

00:00 - Резюме вебинара

00:58 - Как считать годовую и суммарную доходность по портфелю

04:45 - Учет инвестиций в портфеле

12:12 - Пример на портфеле ИИС

13:45 - Перенос налогооблагаемой базы на будущие периоды

17:13 - Учет портфеля в ИнтелИнвест

31:23 - Выгрузка котировок в excel

YouTube

Как вести учет инвестиций | Георгий Аведиков

Сегодня расскажу про то, как я веду учет своих инвестиций на примере одного из портфелей. Также затронем тему налогообложения и наш любимы "Финт ушами".

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц бесплатной подписки на тарифе PRO для новых пользователей).…

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц бесплатной подписки на тарифе PRO для новых пользователей).…

Realty Income (#O)

Компания является дивидендным аристократом (Див. доходность около 4%). Также преимуществом является то, что дивиденды платят ежемесячно. Получение 12 дивидендных выплат каждый год довольно привлекательно для долгосрочных инвесторов. Недавно было объявлено о 610-й ежемесячной дивидендной выплате подряд.

🏘Realty Income - инвестиционный фонд недвижимости. Корпорация специализируется на приобретении торговых точек, которые сдаются в аренду региональным и национальным сетям магазинов на условиях долгосрочной аренды. Компания стабильно увеличивает дивиденды более 25 лет подряд. Дивидендное покрытие по AFFO исторически находится на уровне 80%.

Перспективы. Клиентская база состоит из 262 коммерческих арендаторов из 48 отдельных отраслей бизнеса. Крупными клиентами являются: FedEx Corporation, Dollar General Corporation, Walmart Inc. За счет таких крупных корпораций компания обеспечивает себе долгосрочных клиентов и хороший статус на рынке. Realty Income закончил 2020 год с полностью доступной кредитной линией на $3 млрд и без задолженности. Благодаря качественной бизнес-модели в 2020 году удалось увеличить FFO на акцию с $3,32 до $3,39, а заполняемость зданий на конец года составляла 98%.

Финансовый отчет по итогам 2020 года:

Выручка увеличилась до $1.652 млрд +10.73% г/г

FFO (средства от операционной деятельности) на акцию составил $3,31 + 0.61% г/г

Согласно прогнозам, прибыль данного REIT (рост на 22% в год) будет расти быстрее, чем рынок США (15,2% в год).

Соотношение долга к собственному капиталу компании O снизилось с 78,4% до 74,2% за последние 5 лет. (Долг: $8.6 млрд, Ликвидные средства: $11.5 млрд)

EPS увеличился до $1.14

Риски. Высокий уровень долга у компании, что для REIT является нормой, но, например у DHI он в 2 раза меньше. Компании есть к чему стремиться. Кинотеатры - одни из самых сложных сегментов, именно на них приходится почти 60% невыплаченной аренды. А еще есть театры и фитнес центры, которые также пострадали из-за пандемии.

Преимущества. Компания прогнозирует, что занимаемость площадей в 2021 году составит приблизительно 99%. Realty Income планирует инвестировать значительные средства в 2021 году, финансирование планируется за счет выпуска новых акций, что не приведет к росту долга. Бизнес обладает преимуществом экономии за счет масштаба, при которой он может распределять свои управленческие расходы на большую базу активов.

С момента IPO в 1994 году дивидендные выплаты выросли в 108 раз. Дивидендный аристократ с ежемесячной выплатой очень привлекает инвесторов. Realty Income стабильно демонстрирует высокую операционную маржу, близкую к 90%. Компания торгуется на 41.2% ниже оценки справедливой стоимости. Результаты текущего года должны быть сильнее прошлого за счёт восстановления таких секторов бизнеса как: кинотеатры, театры, фитнес-клубы.

Ежегодный прирост дивидендов в среднем составляет 4,5%, что весьма неплохо и обгоняет уровень инфляции. Я добавил компанию в вотч лист, буду следить за ситуацией и на коррекции скорее всего начну набор позиции.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания является дивидендным аристократом (Див. доходность около 4%). Также преимуществом является то, что дивиденды платят ежемесячно. Получение 12 дивидендных выплат каждый год довольно привлекательно для долгосрочных инвесторов. Недавно было объявлено о 610-й ежемесячной дивидендной выплате подряд.

🏘Realty Income - инвестиционный фонд недвижимости. Корпорация специализируется на приобретении торговых точек, которые сдаются в аренду региональным и национальным сетям магазинов на условиях долгосрочной аренды. Компания стабильно увеличивает дивиденды более 25 лет подряд. Дивидендное покрытие по AFFO исторически находится на уровне 80%.

Перспективы. Клиентская база состоит из 262 коммерческих арендаторов из 48 отдельных отраслей бизнеса. Крупными клиентами являются: FedEx Corporation, Dollar General Corporation, Walmart Inc. За счет таких крупных корпораций компания обеспечивает себе долгосрочных клиентов и хороший статус на рынке. Realty Income закончил 2020 год с полностью доступной кредитной линией на $3 млрд и без задолженности. Благодаря качественной бизнес-модели в 2020 году удалось увеличить FFO на акцию с $3,32 до $3,39, а заполняемость зданий на конец года составляла 98%.

Финансовый отчет по итогам 2020 года:

Выручка увеличилась до $1.652 млрд +10.73% г/г

FFO (средства от операционной деятельности) на акцию составил $3,31 + 0.61% г/г

Согласно прогнозам, прибыль данного REIT (рост на 22% в год) будет расти быстрее, чем рынок США (15,2% в год).

Соотношение долга к собственному капиталу компании O снизилось с 78,4% до 74,2% за последние 5 лет. (Долг: $8.6 млрд, Ликвидные средства: $11.5 млрд)

EPS увеличился до $1.14

Риски. Высокий уровень долга у компании, что для REIT является нормой, но, например у DHI он в 2 раза меньше. Компании есть к чему стремиться. Кинотеатры - одни из самых сложных сегментов, именно на них приходится почти 60% невыплаченной аренды. А еще есть театры и фитнес центры, которые также пострадали из-за пандемии.

Преимущества. Компания прогнозирует, что занимаемость площадей в 2021 году составит приблизительно 99%. Realty Income планирует инвестировать значительные средства в 2021 году, финансирование планируется за счет выпуска новых акций, что не приведет к росту долга. Бизнес обладает преимуществом экономии за счет масштаба, при которой он может распределять свои управленческие расходы на большую базу активов.

С момента IPO в 1994 году дивидендные выплаты выросли в 108 раз. Дивидендный аристократ с ежемесячной выплатой очень привлекает инвесторов. Realty Income стабильно демонстрирует высокую операционную маржу, близкую к 90%. Компания торгуется на 41.2% ниже оценки справедливой стоимости. Результаты текущего года должны быть сильнее прошлого за счёт восстановления таких секторов бизнеса как: кинотеатры, театры, фитнес-клубы.

Ежегодный прирост дивидендов в среднем составляет 4,5%, что весьма неплохо и обгоняет уровень инфляции. Я добавил компанию в вотч лист, буду следить за ситуацией и на коррекции скорее всего начну набор позиции.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Заманчивые и обманчивые дивиденды

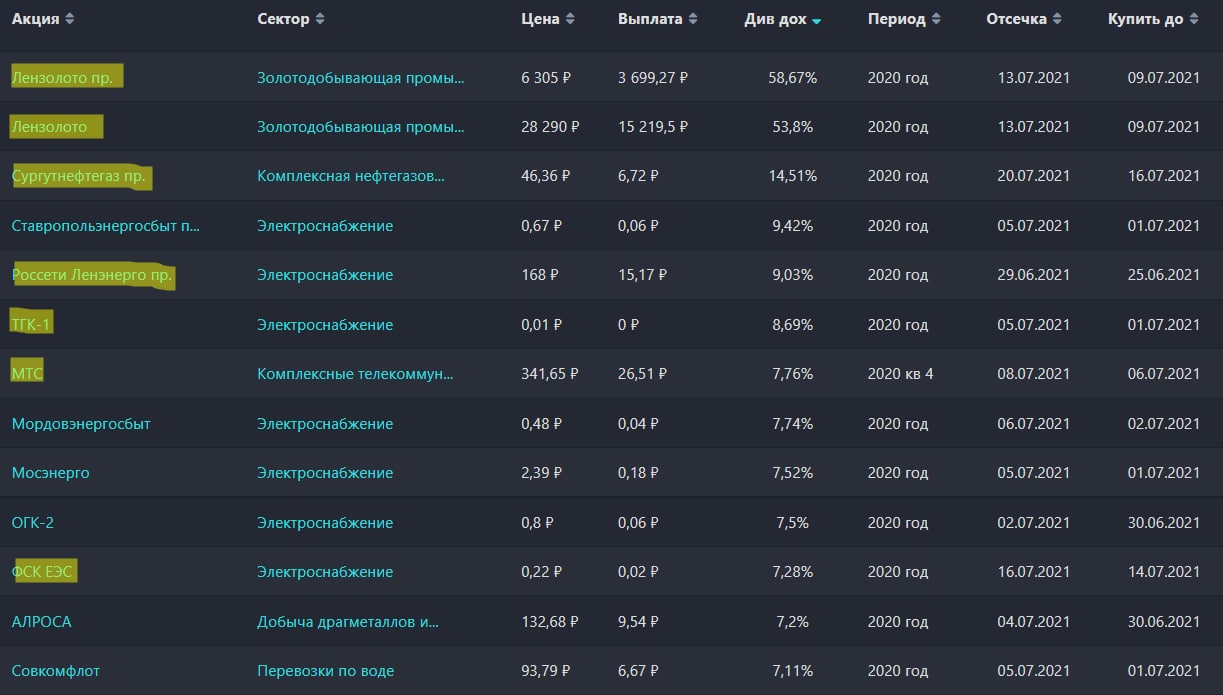

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.

Ленэнерго-пр #LSNGp . Див. доходность составляет 9% годовых, последний день для покупки - 25.06.2021. Такие акции часто покупают после отсечки, но есть ли перспективы у бизнеса? Высокие цены на медь могут привести к росту капексов в перспективе. Сейчас бизнес выглядит вполне уверенно, но нужно следить за отчетами. Я на одном из счетов начал сокращать свою позицию. Главным драйвером роста может стать возврат долга Лен. области в пользу компании.

ТГК-1 TGKA. Див. доходность составляет 8,7% годовых к текущим ценам. Но уже с этого года некоторые объекты переходят с тарифов ДПМ на КОМ, что окажет негативное влияние на выручку и чистую прибыль. А компания, как и все дочки Газпрома, платит 50% от ЧП по МСФО акционерам. По итогам 2021 года с высокой долей вероятности финансовые результаты будут на уровне или слабее 2020 года. Я вышел из акций еще в прошлом году, удалось их продать почти на пике.

Последний день для покупки акций - 01.07.21

ФСК-ЕЭС #FEES. Див. доходность составляет 7,3% годовых. Это одна из последних квази- госкомпаний, которая платит 25% от ЧП по МСФО (еще ИРАО, но у них есть объяснительная). Я покупал идею под возможный драйвер увеличения дивидендов до 50%, но с учетом предстоящих строек он может не реализоваться в ближайшие 3 года. По мере роста ключевой ставки, компании, которые платят стабильные и не растущие дивиденды, становятся все менее привлекательными. Если в следующем году ставка вырастет до 6,5-7%, то такую же доходность будут давать ОФЗ.

Последний день покупки с дивами - 14.07.21.

МТС #MTSS. Див. доходность 7,8% годовых. Пока это одна из самых низкорискованных идей из разобранных. Главным минусом является то, что кроме дивидендов, компания проводит обратный выкуп акций и на все денег не хватает. Другими словами, дивиденды нам платятся в долг. Пока закредитованность не очень большая, но рост ставок будет вынуждать компанию увеличивать расходы на обслуживание долга. Судя по материнской компании, АФК Системе, которая тоже отдает предпочтение инвестициям, а не гашению долга, качать дивиденды из МТС продолжат.

Последний день для покупки с дивидендом - 06.07.2021.

Покупая любую акцию под дивиденды, желательно выяснять по какой причине дивиденды платятся и из каких средств. Выплаты дивидендов в долг бесконечно продолжаться не могут. В случае же с Лензолотом, высокая див. доходность тоже должна настораживать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.

Ленэнерго-пр #LSNGp . Див. доходность составляет 9% годовых, последний день для покупки - 25.06.2021. Такие акции часто покупают после отсечки, но есть ли перспективы у бизнеса? Высокие цены на медь могут привести к росту капексов в перспективе. Сейчас бизнес выглядит вполне уверенно, но нужно следить за отчетами. Я на одном из счетов начал сокращать свою позицию. Главным драйвером роста может стать возврат долга Лен. области в пользу компании.

ТГК-1 TGKA. Див. доходность составляет 8,7% годовых к текущим ценам. Но уже с этого года некоторые объекты переходят с тарифов ДПМ на КОМ, что окажет негативное влияние на выручку и чистую прибыль. А компания, как и все дочки Газпрома, платит 50% от ЧП по МСФО акционерам. По итогам 2021 года с высокой долей вероятности финансовые результаты будут на уровне или слабее 2020 года. Я вышел из акций еще в прошлом году, удалось их продать почти на пике.

Последний день для покупки акций - 01.07.21

ФСК-ЕЭС #FEES. Див. доходность составляет 7,3% годовых. Это одна из последних квази- госкомпаний, которая платит 25% от ЧП по МСФО (еще ИРАО, но у них есть объяснительная). Я покупал идею под возможный драйвер увеличения дивидендов до 50%, но с учетом предстоящих строек он может не реализоваться в ближайшие 3 года. По мере роста ключевой ставки, компании, которые платят стабильные и не растущие дивиденды, становятся все менее привлекательными. Если в следующем году ставка вырастет до 6,5-7%, то такую же доходность будут давать ОФЗ.

Последний день покупки с дивами - 14.07.21.

МТС #MTSS. Див. доходность 7,8% годовых. Пока это одна из самых низкорискованных идей из разобранных. Главным минусом является то, что кроме дивидендов, компания проводит обратный выкуп акций и на все денег не хватает. Другими словами, дивиденды нам платятся в долг. Пока закредитованность не очень большая, но рост ставок будет вынуждать компанию увеличивать расходы на обслуживание долга. Судя по материнской компании, АФК Системе, которая тоже отдает предпочтение инвестициям, а не гашению долга, качать дивиденды из МТС продолжат.

Последний день для покупки с дивидендом - 06.07.2021.

Покупая любую акцию под дивиденды, желательно выяснять по какой причине дивиденды платятся и из каких средств. Выплаты дивидендов в долг бесконечно продолжаться не могут. В случае же с Лензолотом, высокая див. доходность тоже должна настораживать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Конференция Смартлаба 26.06.21 и небольшой оффтоп

Как и обещал, напишу свое видение по прошедшей конференции и основные выводы, которые я сделал, слушая других спикеров.

https://smart-lab.ru/blog/705332.php

#confa

Как и обещал, напишу свое видение по прошедшей конференции и основные выводы, которые я сделал, слушая других спикеров.

https://smart-lab.ru/blog/705332.php

#confa

smart-lab.ru

Конференция Смартлаба 26.06.21 и небольшой оффтоп

Конференция Смартлаба 26.06.21 и небольшой оффтоп Приветствую, друзья! Как и обещал, напишу свое видение по прошедшей конференции и основные выводы,

ESG рейтинг и зачем он нужен

Сейчас почти в каждом отчете крупных компаний фигурирует аббревиатура ESG. Давайте разберемся, что она обозначает и какой рейтинг у наших крупнейших компаний в данный момент.

Рейтинг ESG - представляет собой мнение агентства о том, в какой степени процесс принятия ключевых бизнес-решений в компании ориентирован на устойчивое развитие в экологической, социальной и экономической сферах.

Факторы оценки:

E (Environmental) - влияние на атмосферу, землю, воду, наличие "зеленых" проектов, обращение с отходами.

S (Social) - взаимодействие с клиентами, оплата труда, социальная ответственность, охрана труда.

G (Governance) - эффективность совета директоров, защита прав акционеров, стратегия развития, деловая репутация.

На основании этих данных, рейтинговые агенства присваивают разным компаниям рейтинг ESG. Есть специальная методология, как это делает АО "Эксперт РА", если кому-то интересно.

По данному рейтингу, по аналогии с кредитным рейтингом, можно оценить, на сколько компания соответствует вашим ожиданиям. Наличие рейтинговой системы подталкивает менеджмент компаний к большей открытости и выполнению вышеописанных функций. От этого должны выигрывать все, от простого работника предприятия до акционеров.

Первые ESG рейтинги были присвоены банкам, как ни странно. В РФ с 2019 года мы слышим понятие "зеленых" облигаций. В конце 2020 года Сбер выдал кредит АФК Системе, где ставка привязана к ESG рейтингу последней. Очень интересный ход, хочешь ниже ставку - улучшай свою стратегию устойчивого развития. В РФ к этому подход весьма серьезный, если компания привлекает средства на создание "зеленого" проекта, но тратит эти деньги нецелевым образом, то она должна будет досрочно погасить выданный кредит или выпущенные облигации, такой своеобразный "зеленый" дефолт.

Уже появляются первые крупные ESG ETF, например, Engine No. 1 Transform 500. В планах инвестировать только в компании с низким уровнем данного показателя. С одной стороны эти фонды поддерживают компании, которые стараются улучшать свои показатели, с другой, они могут непосредственно влиять на это, как было с компанией Exxon, где ESG активисты получили 3 места в совете директоров.

Низкий показатель ESG будет интересен для фондов, которые инвестируют по этому признаку, поэтому, те бизнесы, что находятся в ТОПе, имеют шанс увеличить свою капитализацию, благодаря интересу со стороны крупных игроков.

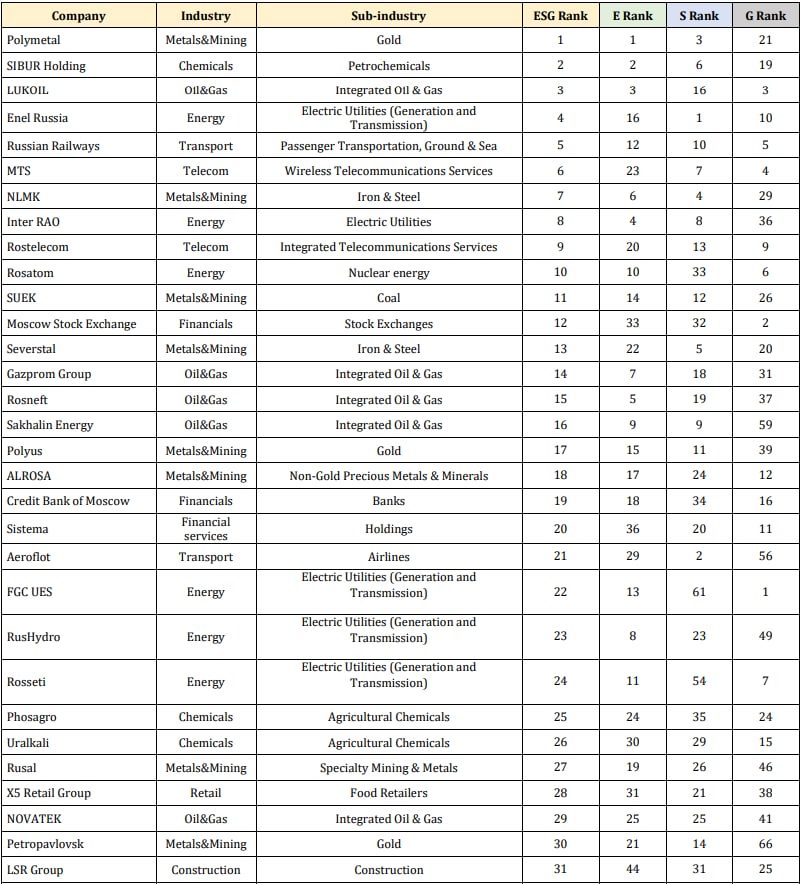

В РФ лидерами рейтинга являются Polymetal, Сибур, Лукойл, Энел Россия, РЖД, МТС, НЛМК и прочие. Более полная таблица приведена ниже. Лидеры антирейтинга - S7, T plus, Дикси, Казаньоргсинтез, Руснефть и Яндекс.

Есть и недостатки в этой сфере. Пока нет четко установленных стандартов отчетности для всех компаний, вроде МСФО. Поэтому, в РФ рейтинги могут быть не совсем достоверными. Но по мере развития данного направления, отчетность тоже будет совершенствоваться.

А вы обращаете (планируете обращать) внимание на ESG рейтинг компаний, в которые инвестируете?

Сейчас почти в каждом отчете крупных компаний фигурирует аббревиатура ESG. Давайте разберемся, что она обозначает и какой рейтинг у наших крупнейших компаний в данный момент.

Рейтинг ESG - представляет собой мнение агентства о том, в какой степени процесс принятия ключевых бизнес-решений в компании ориентирован на устойчивое развитие в экологической, социальной и экономической сферах.

Факторы оценки:

E (Environmental) - влияние на атмосферу, землю, воду, наличие "зеленых" проектов, обращение с отходами.

S (Social) - взаимодействие с клиентами, оплата труда, социальная ответственность, охрана труда.

G (Governance) - эффективность совета директоров, защита прав акционеров, стратегия развития, деловая репутация.

На основании этих данных, рейтинговые агенства присваивают разным компаниям рейтинг ESG. Есть специальная методология, как это делает АО "Эксперт РА", если кому-то интересно.

По данному рейтингу, по аналогии с кредитным рейтингом, можно оценить, на сколько компания соответствует вашим ожиданиям. Наличие рейтинговой системы подталкивает менеджмент компаний к большей открытости и выполнению вышеописанных функций. От этого должны выигрывать все, от простого работника предприятия до акционеров.

Первые ESG рейтинги были присвоены банкам, как ни странно. В РФ с 2019 года мы слышим понятие "зеленых" облигаций. В конце 2020 года Сбер выдал кредит АФК Системе, где ставка привязана к ESG рейтингу последней. Очень интересный ход, хочешь ниже ставку - улучшай свою стратегию устойчивого развития. В РФ к этому подход весьма серьезный, если компания привлекает средства на создание "зеленого" проекта, но тратит эти деньги нецелевым образом, то она должна будет досрочно погасить выданный кредит или выпущенные облигации, такой своеобразный "зеленый" дефолт.

Уже появляются первые крупные ESG ETF, например, Engine No. 1 Transform 500. В планах инвестировать только в компании с низким уровнем данного показателя. С одной стороны эти фонды поддерживают компании, которые стараются улучшать свои показатели, с другой, они могут непосредственно влиять на это, как было с компанией Exxon, где ESG активисты получили 3 места в совете директоров.

Низкий показатель ESG будет интересен для фондов, которые инвестируют по этому признаку, поэтому, те бизнесы, что находятся в ТОПе, имеют шанс увеличить свою капитализацию, благодаря интересу со стороны крупных игроков.

В РФ лидерами рейтинга являются Polymetal, Сибур, Лукойл, Энел Россия, РЖД, МТС, НЛМК и прочие. Более полная таблица приведена ниже. Лидеры антирейтинга - S7, T plus, Дикси, Казаньоргсинтез, Руснефть и Яндекс.

Есть и недостатки в этой сфере. Пока нет четко установленных стандартов отчетности для всех компаний, вроде МСФО. Поэтому, в РФ рейтинги могут быть не совсем достоверными. Но по мере развития данного направления, отчетность тоже будет совершенствоваться.

А вы обращаете (планируете обращать) внимание на ESG рейтинг компаний, в которые инвестируете?

{kind=link}

Renewable Energy Group (REGI)

Сейчас в мире происходит глобальный переход на зеленые технологии. Во многих сферах, в первую очередь в энергетике, стараются заменить углеводороды и уголь возобновляемыми источниками энергии. Биотопливо может стать одним из триггеров для роста, оно на 60% экологичнее традиционного углеводородного топлива. С февральских максимумов акции очень хорошо просели, поэтому, сегодня рассмотрим бизнес и его перспективы.

🔋Renewable Energy Group использует интегрированную систему производства, дистрибуции и логистики для преобразования натуральных жиров, масел и смазок в передовое биотопливо. REGI занимается покупкой и перепродажей дизельного топлива на основе биомассы и дизельного топлива на основе нефти.

Перспективы отрасли. Компания не стоит на месте и постоянно совершенствует свои технологии, а также строит новые заводы. За последние годы было открыто 10 новых предприятий, благодаря которым, REGI удалось нарастить производство с 400 до 1600 миллионов литров в год. Также компания сотрудничает с Exxon Mobil по созданию биотоплива на основе целлюлозы, это позволит производить более дешевый продукт и ускорит процесс переработки сырья. Доля возобновляемых источников энергии сейчас составляет 10%, к 2050 году прогнозируется рост до 85%. В 2020 году REGI произвела 519 миллионов галлонов более чистого топлива, обеспечив сокращение выбросов CO2 более, чем на 4,2 млн. тонн.

Объемы реализации продукции компании росли в среднем на 30% в год последние 10 лет. В 2020 году в 2 раза выросла цена на соевые бобы, кукурузу и прочее сырье для производства биодизеля, это негативно отразилось на маржинальности бизнеса и менеджмент уже закладывает в прогноз снижение объемов продаж по итогам 2021 года.

Риски. Цена на биотопливо может быть сильно волатильна из-за резкого роста цены сырья, как мы сейчас видим. Также данный вид топлива чувствителен к низким температурам, его обычно заливают в прогретый бак, а срок хранения не превышает 3 месяцев. Пока сложно сказать, станет ли биодизель альтернативой для электромобилей и продлит жизнь автомобилям с ДВС (двигатель внутреннего сгорания) или же станет просто более экологичным вариантом на переходный период.

У компании есть крупные конкуренты в виде того же Valero Energy, мы подробно разбирали бизнес еще в декабре прошлого года и заработали на этой идее более 50%. Биотопливо сейчас дороже, чем бензин и дизель. Например в США себестоимость бензина $0,68, а биодизеля $1. Для того, чтобы конкурировать с традиционными видами топлива, нужно продавать ниже себестоимости, но это невыгодно. Для покрытия убытков компаниям требуется государственная поддержка, а это самый тяжелый вопрос в данный момент.

В отличие от многих конкурентов компания имеет отрицательный чистый долг, что практически нивелирует риски возможного роста ставок, а вот мультипликаторы выше средних. Это связано с ростом себестоимости и снижением операционной и чистой прибыли за период. Как и весь сектор, данный бизнес попал в тренд с приходом Байдена, который выделит $2 трлн. на развитие ВИЭ, что поддержало рост котировок прошлого года, но сейчас мы наблюдаем их постепенный возврат к средним значениям.

Резюме

Капитализация составляет всего $2,5 млрд., компания пока относительно небольшая, но значительно преуспевает в сфере развития зелёной энергетики. Так как данный сектор находится на этапе развития, ещё есть возможность проявить свой потенциал. REGI хорошо справляется с кризисом, низкая долговая нагрузка позволяет чувствовать себя лучше конкурентов.

Еще одним минусом лично для меня является отсутствие дивидендов, но при текущем размере это нормально, все свободные средства реинвестируются в бизнес. Нужно следить за отчетами, как только появится малейший намек на разворот, можно будет присмотреться к акциям. Пока сложно сказать, как долго цены на сырье будут оставаться на таких высоких уровнях.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сейчас в мире происходит глобальный переход на зеленые технологии. Во многих сферах, в первую очередь в энергетике, стараются заменить углеводороды и уголь возобновляемыми источниками энергии. Биотопливо может стать одним из триггеров для роста, оно на 60% экологичнее традиционного углеводородного топлива. С февральских максимумов акции очень хорошо просели, поэтому, сегодня рассмотрим бизнес и его перспективы.

🔋Renewable Energy Group использует интегрированную систему производства, дистрибуции и логистики для преобразования натуральных жиров, масел и смазок в передовое биотопливо. REGI занимается покупкой и перепродажей дизельного топлива на основе биомассы и дизельного топлива на основе нефти.

Перспективы отрасли. Компания не стоит на месте и постоянно совершенствует свои технологии, а также строит новые заводы. За последние годы было открыто 10 новых предприятий, благодаря которым, REGI удалось нарастить производство с 400 до 1600 миллионов литров в год. Также компания сотрудничает с Exxon Mobil по созданию биотоплива на основе целлюлозы, это позволит производить более дешевый продукт и ускорит процесс переработки сырья. Доля возобновляемых источников энергии сейчас составляет 10%, к 2050 году прогнозируется рост до 85%. В 2020 году REGI произвела 519 миллионов галлонов более чистого топлива, обеспечив сокращение выбросов CO2 более, чем на 4,2 млн. тонн.

Объемы реализации продукции компании росли в среднем на 30% в год последние 10 лет. В 2020 году в 2 раза выросла цена на соевые бобы, кукурузу и прочее сырье для производства биодизеля, это негативно отразилось на маржинальности бизнеса и менеджмент уже закладывает в прогноз снижение объемов продаж по итогам 2021 года.

Риски. Цена на биотопливо может быть сильно волатильна из-за резкого роста цены сырья, как мы сейчас видим. Также данный вид топлива чувствителен к низким температурам, его обычно заливают в прогретый бак, а срок хранения не превышает 3 месяцев. Пока сложно сказать, станет ли биодизель альтернативой для электромобилей и продлит жизнь автомобилям с ДВС (двигатель внутреннего сгорания) или же станет просто более экологичным вариантом на переходный период.

У компании есть крупные конкуренты в виде того же Valero Energy, мы подробно разбирали бизнес еще в декабре прошлого года и заработали на этой идее более 50%. Биотопливо сейчас дороже, чем бензин и дизель. Например в США себестоимость бензина $0,68, а биодизеля $1. Для того, чтобы конкурировать с традиционными видами топлива, нужно продавать ниже себестоимости, но это невыгодно. Для покрытия убытков компаниям требуется государственная поддержка, а это самый тяжелый вопрос в данный момент.

В отличие от многих конкурентов компания имеет отрицательный чистый долг, что практически нивелирует риски возможного роста ставок, а вот мультипликаторы выше средних. Это связано с ростом себестоимости и снижением операционной и чистой прибыли за период. Как и весь сектор, данный бизнес попал в тренд с приходом Байдена, который выделит $2 трлн. на развитие ВИЭ, что поддержало рост котировок прошлого года, но сейчас мы наблюдаем их постепенный возврат к средним значениям.

Резюме

Капитализация составляет всего $2,5 млрд., компания пока относительно небольшая, но значительно преуспевает в сфере развития зелёной энергетики. Так как данный сектор находится на этапе развития, ещё есть возможность проявить свой потенциал. REGI хорошо справляется с кризисом, низкая долговая нагрузка позволяет чувствовать себя лучше конкурентов.

Еще одним минусом лично для меня является отсутствие дивидендов, но при текущем размере это нормально, все свободные средства реинвестируются в бизнес. Нужно следить за отчетами, как только появится малейший намек на разворот, можно будет присмотреться к акциям. Пока сложно сказать, как долго цены на сырье будут оставаться на таких высоких уровнях.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Где я беру данные для анализа компаний?

Когда я только пришел на рынок, то часто задавался вопросом, где можно искать достоверные данные по разным компаниям, ценам на сырье и макроэкономические показатели разных стран. Сервисов огромное количество, но какие из них выбрать...

Сегодня я напишу основные ресурсы, как платные, так и бесплатные, которые сам использую для фундаментального и технического анализа, а также в качестве дополнительного источника аналитики. Сразу оговорюсь, что это не является рекламой данных сервисов.

FinanceMarker (платный)

Удобный скринер для анализа, сравнения и выбора отдельных акций и облигаций.

📈Плюсы:

➕ большое количество компаний из разных стран;

➕возможность графической визуализации любого параметра;

➕ есть инвест. идеи и сделки инсайдеров;

➕ появились графики цен на сырьевые товары.

📉Минусы:

➖данные по отчетности некоторых компаний выходят с задержкой в пару дней.

Есть промокод на 1 доп. месяц при подписке на год: investokrat30d

SMARTLAB (бесплатный)

Сообщество инвесторов и трейдеров и удобный скринер акций.

📈Плюсы:

➕ бесплатно;

➕ большое количество компаний РФ;

➕ есть возможность вести портфель.

📉Минусы:

➖ только по компаниям РФ.

BlackTerminal (платный)

Удобный скринер для анализа, сравнения и выбора отдельных акций и облигаций.

📈Плюсы:

➕ большое количество компаний из разных стран;

➕простой и понятный интерфейс;

➕ оперативно выкладывают информацию.

📉Минусы:

➖нет графической визуализации некоторых параметров.

Есть промокод на скидку 20% - INVESTOKRAT2021

IntelInvest (платный)

Удобный сервис по ведению портфелей, есть бесплатный тариф, но с ограниченным функционалом (до 7 бумаг).

📈Плюсы:

➕ автоматическая загрузка сделок по отчету брокера;

➕возможность быстрого добавления поступающих дивидендов и купонов;

➕ можно выставлять алерты по целевым ценам активов.

📉Минусы:

- не всегда верно определяет страну эмитента.

Есть промокод на 1 бесплатный месяц без оплаты (для новых пользователей): INVESTOKRATON

Tradingeconomics - удобный бесплатный ресурс для анализа макроэкономических данных по странам, рынкам и сырьевым товарам.

Tradingview (бесплатный)

На самом деле ряд функций платный, но для моих целей хватает бесплатной версии. Отличный ресурс для анализа и сравнения цен на акции, индексы, сырьевые товары с большим количеством индикаторов.

SEC - сайт американской комиссии по ценным бумагам. Удобный ресурс для поиска отчетности американских компаний и тех эмитентов, кто имеет АДР.

Также напоминаю, что у нас есть закрытый канал, где выходит более подробная аналитика по разным компаниям, секторам, идеям и моим портфелям, присоединяйтесь.

А вы пользуетесь данными сервисами?

Когда я только пришел на рынок, то часто задавался вопросом, где можно искать достоверные данные по разным компаниям, ценам на сырье и макроэкономические показатели разных стран. Сервисов огромное количество, но какие из них выбрать...

Сегодня я напишу основные ресурсы, как платные, так и бесплатные, которые сам использую для фундаментального и технического анализа, а также в качестве дополнительного источника аналитики. Сразу оговорюсь, что это не является рекламой данных сервисов.

FinanceMarker (платный)

Удобный скринер для анализа, сравнения и выбора отдельных акций и облигаций.

📈Плюсы:

➕ большое количество компаний из разных стран;

➕возможность графической визуализации любого параметра;

➕ есть инвест. идеи и сделки инсайдеров;

➕ появились графики цен на сырьевые товары.

📉Минусы:

➖данные по отчетности некоторых компаний выходят с задержкой в пару дней.

Есть промокод на 1 доп. месяц при подписке на год: investokrat30d

SMARTLAB (бесплатный)

Сообщество инвесторов и трейдеров и удобный скринер акций.

📈Плюсы:

➕ бесплатно;

➕ большое количество компаний РФ;

➕ есть возможность вести портфель.

📉Минусы:

➖ только по компаниям РФ.

BlackTerminal (платный)

Удобный скринер для анализа, сравнения и выбора отдельных акций и облигаций.

📈Плюсы:

➕ большое количество компаний из разных стран;

➕простой и понятный интерфейс;

➕ оперативно выкладывают информацию.

📉Минусы:

➖нет графической визуализации некоторых параметров.

Есть промокод на скидку 20% - INVESTOKRAT2021

IntelInvest (платный)

Удобный сервис по ведению портфелей, есть бесплатный тариф, но с ограниченным функционалом (до 7 бумаг).

📈Плюсы:

➕ автоматическая загрузка сделок по отчету брокера;

➕возможность быстрого добавления поступающих дивидендов и купонов;

➕ можно выставлять алерты по целевым ценам активов.

📉Минусы:

- не всегда верно определяет страну эмитента.

Есть промокод на 1 бесплатный месяц без оплаты (для новых пользователей): INVESTOKRATON

Tradingeconomics - удобный бесплатный ресурс для анализа макроэкономических данных по странам, рынкам и сырьевым товарам.

Tradingview (бесплатный)

На самом деле ряд функций платный, но для моих целей хватает бесплатной версии. Отличный ресурс для анализа и сравнения цен на акции, индексы, сырьевые товары с большим количеством индикаторов.

SEC - сайт американской комиссии по ценным бумагам. Удобный ресурс для поиска отчетности американских компаний и тех эмитентов, кто имеет АДР.

Также напоминаю, что у нас есть закрытый канал, где выходит более подробная аналитика по разным компаниям, секторам, идеям и моим портфелям, присоединяйтесь.

А вы пользуетесь данными сервисами?

{kind=link}

Московская биржа, настало твое время #MOEX

Давайте вспомним, на чем зарабатывает Мосбиржа. Я уже делал подробный видео разбор бизнеса, сегодня остановимся только на основных моментах. Первое и самое главное направление - комиссионные, с каждой нашей сделки покупки или продажи актива, копеечку забирает компания.

Второе направление - процентные доходы, часть свободных средств биржа хранит на депозитах и в облигациях, отсюда следует, что чем выше ключевая ставка, тем выше доходность от этих вложений.

Последние годы ключевая ставка падала, что оказывало негативное влияние на финансовые доходы, но их компенсировал рост комиссионных доходов. Сейчас же ситуация меняется и чистую прибыль будут генерировать оба этих направления.

Рост количества новых инвесторов на рынке тоже позитивно влияет на прибыль компании. Также, пока рынки на максимумах, растет интерес у компаний для проведения IPO и SPO, в этом году количество таких размещений может приблизиться к 10. Это тоже дополнительные комиссии в копилку компании.

Запуск новых инструментов будет поддерживать рост комиссионных. В ближайшее время обещают следующее:

📈 рост количества евробондов по 1000 у.е., в том числе иностранных;

📈запуск торгов иностранными акциями в валюте;

📈 запуск опционов на акции; (если они будут ликвидными и поставочными, то я бы поучаствовал).

Кстати, небольшой "инсайд" из отчета Мосбиржи. Негосударственные пенсионные фонды РФ на конец 1 квартала держат средства в следующих активах:

82% - облигации (2013 г - 37%)

11% - банковские депозиты (2013 г - 47%)

7% - акции (2013 г - 16%)

Сейчас такой портфель себе может собрать почти каждый. Но 81% средств физических лиц по-прежнему лежит в банках на депозитах и под матрасом. По мере перетекания этих средств на рынок, а в 2020 году мы уже видели начало данного тренда, доходы нашей компании тоже будут расти.

Я в свое время продал акции в одном портфеле, но в другом портфеле оставил, из-за разных стратегий. Кстати, очень удобно делать разные стратегии, чтобы потом выбрать наиболее оптимальную, я так и поступил. Сделал для себя вывод о том, что Мосбиржа относится к тем компаниям, которые можно вообще не продавать и только докупать на просадках, чего и придерживаюсь в портфеле "Долгосрок".

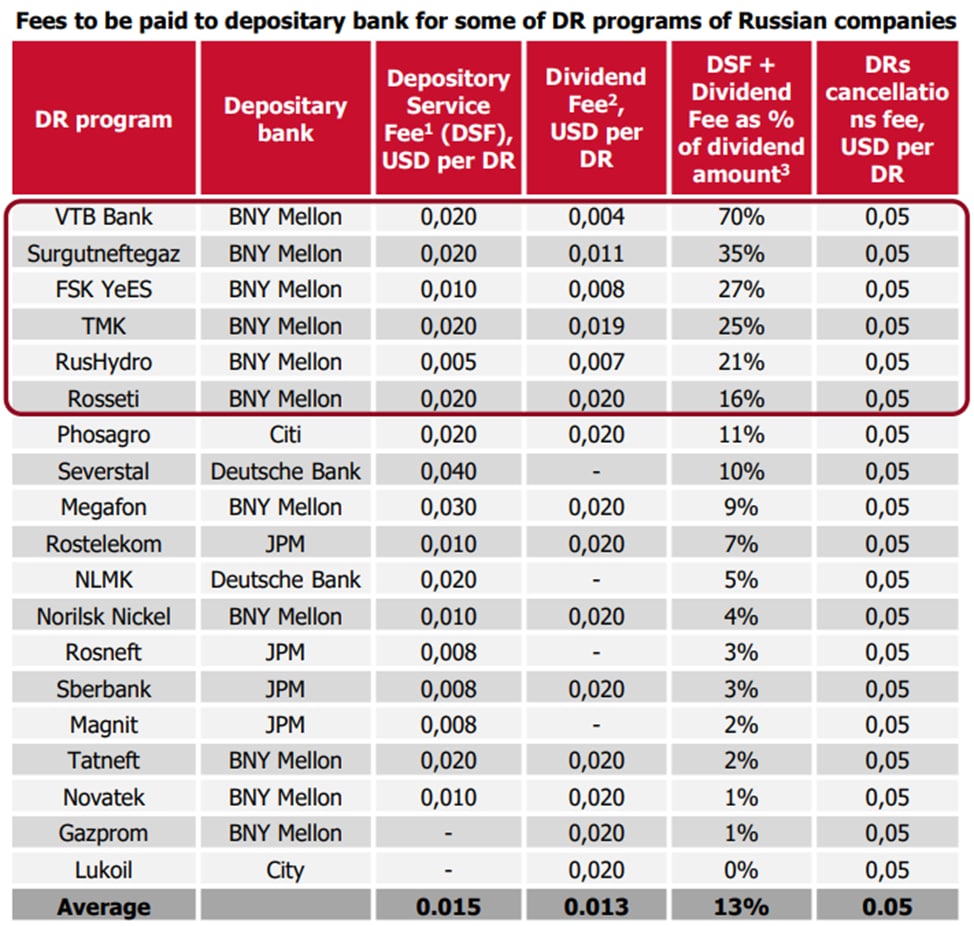

Небольшой лайфхак, российские акции лучше всего покупать на российском рынке. С депозитарных расписок вы платите дополнительные налоги. Многие ошибочно считают, что купленные акции российских компаний за доллары лучше, чем их рублевые аналоги.

Во-первых, цена в долларах это лишь иллюзия надежности, идет простой пересчет рублей в доллары по курсу. Если курс рубля будет падать, то и цена в долларах тоже упадет. Табличку доп. комиссий по депозитаркам прикреплю под данным постом.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Давайте вспомним, на чем зарабатывает Мосбиржа. Я уже делал подробный видео разбор бизнеса, сегодня остановимся только на основных моментах. Первое и самое главное направление - комиссионные, с каждой нашей сделки покупки или продажи актива, копеечку забирает компания.

Второе направление - процентные доходы, часть свободных средств биржа хранит на депозитах и в облигациях, отсюда следует, что чем выше ключевая ставка, тем выше доходность от этих вложений.

Последние годы ключевая ставка падала, что оказывало негативное влияние на финансовые доходы, но их компенсировал рост комиссионных доходов. Сейчас же ситуация меняется и чистую прибыль будут генерировать оба этих направления.

Рост количества новых инвесторов на рынке тоже позитивно влияет на прибыль компании. Также, пока рынки на максимумах, растет интерес у компаний для проведения IPO и SPO, в этом году количество таких размещений может приблизиться к 10. Это тоже дополнительные комиссии в копилку компании.

Запуск новых инструментов будет поддерживать рост комиссионных. В ближайшее время обещают следующее:

📈 рост количества евробондов по 1000 у.е., в том числе иностранных;

📈запуск торгов иностранными акциями в валюте;

📈 запуск опционов на акции; (если они будут ликвидными и поставочными, то я бы поучаствовал).

Кстати, небольшой "инсайд" из отчета Мосбиржи. Негосударственные пенсионные фонды РФ на конец 1 квартала держат средства в следующих активах:

82% - облигации (2013 г - 37%)

11% - банковские депозиты (2013 г - 47%)

7% - акции (2013 г - 16%)

Сейчас такой портфель себе может собрать почти каждый. Но 81% средств физических лиц по-прежнему лежит в банках на депозитах и под матрасом. По мере перетекания этих средств на рынок, а в 2020 году мы уже видели начало данного тренда, доходы нашей компании тоже будут расти.

Я в свое время продал акции в одном портфеле, но в другом портфеле оставил, из-за разных стратегий. Кстати, очень удобно делать разные стратегии, чтобы потом выбрать наиболее оптимальную, я так и поступил. Сделал для себя вывод о том, что Мосбиржа относится к тем компаниям, которые можно вообще не продавать и только докупать на просадках, чего и придерживаюсь в портфеле "Долгосрок".

Небольшой лайфхак, российские акции лучше всего покупать на российском рынке. С депозитарных расписок вы платите дополнительные налоги. Многие ошибочно считают, что купленные акции российских компаний за доллары лучше, чем их рублевые аналоги.

Во-первых, цена в долларах это лишь иллюзия надежности, идет простой пересчет рублей в доллары по курсу. Если курс рубля будет падать, то и цена в долларах тоже упадет. Табличку доп. комиссий по депозитаркам прикреплю под данным постом.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Готовый ETF портфель

В прошлом месяце я завел еще один портфель, который состоит исключительно из ETF. Также, среди наших подписчиков есть те, кому не очень интересны отдельные акции, а предпочитают формировать портфель из фондов, поэтому время от времени будем затрагивать эту тему.

Я изучил ряд готовых ETF и БПИФ, которые предполагают полностью сформированный портфель из разных активов (акции, облигации с разным сроком до погашения, денежный рынок и драг. металлы). Решил сравнить, что выгоднее, самому собрать такой портфель из отдельных ETF или же купить готовый.

TRUR - вечный портфель от Тинькофф (в рублях)

В состав входит 25% акций, 25% короткие облигации, 25% длинные облигации, 25% золото.

Цена пая составляет 10 руб, комиссия 0,99%.

У фонда есть аналоги в долларах и в евро (TUSD, TEUR).

SBWS - взвешенный смарт-фонд от Сбербанка (в рублях)

В состав входит 40% акций, 30% корпоративных 3х-летних облигаций, 30% денежный рынок.

Для данного фонда указаны минимальные и максимальные веса активов, в зависимости от разных сценариев их может меняться.

Цена пая составляет 10 руб, комиссия 1,27%.

OPNW - всепогодный портфель от Открытия (USD).

В состав входит 20% акций развитых стран, 20% акций развивающихся стран, 20% недвижимость, 20% облигации США, 20% золото.

Фонд уже более диверсифицированный, чем предыдущие.

Цена пая 87 руб, комиссия 0,99%. Есть возможность купить, как в рублях, так и в долларах.

В целом, все эти БПИФы интересные, правда, "умные" фонды от Сбера только появились и пока сложно оценить их доходность. Комиссия в 0,99% годовых тоже не кажется сверхвысокой. Но здесь у вас нет возможности для маневра, у того же фонда Тинькофф сейчас сильно поехали доли в портфеле, но ребалансировку пока не проводили.

А сколько по комиссиям нам бы обошелся собственный индекс из фондов, который мы можем собрать под наши конкретные цели и сроки.

Для простоты возьмем ETF от Finex, которые имеют историю и можно оценить доходность и просадку по каждому на достаточно большом горизонте. Выберем нечто среднее, между тем, что предлагают брокеры в виде готового продукта.

Пусть будут следующие веса в портфеле:

✔️FXRL - 30% акции РФ (комиссия 0,9%)

✔️FXUS - 20% акции США (комиссия 0,9%)

✔️FXRU - 20% еврооблигации РФ (комиссия 0,5%)

✔️FXRB - 15% еврооблигации с рублевым хеджем (комиссия 0,95%)

✔️FXGD - 15% золото (комиссия 0,45%)

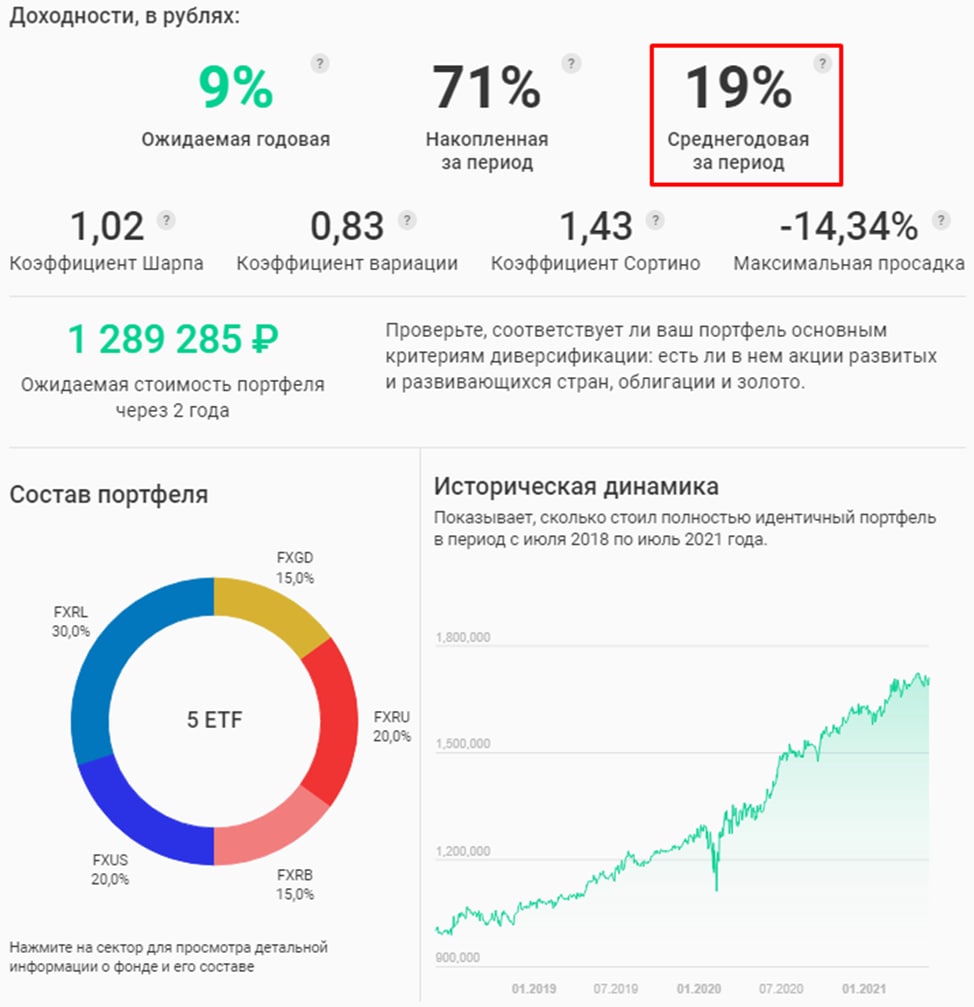

Суммарная комиссия по данному индексу при таком распределении активов составит: 0,76%, что ниже, чем у остальных аналогичных фондов и у нас остается возможность для изменения данных весов при необходимости.

Из-за высокой стоимости отдельных фондов Finex, для формирования полноценного портфеля нужно около 100 000 рублей. Но, недавно была новость о том, что по ряду их ETF планируется сплит (увеличение паев в обращении и пропорциональное снижение стоимости каждого, не путайте с доп. эмиссией). Это упростит формирование диверсифицированных индексов для небольших портфелей.

Данный пример приведен исключительно в информационных целях для сравнения, не является рекомендацией. Можно сделать вывод, что для небольших портфелей (до 100 000 рублей), проще купить готовый ETF, а если сумма выше, то лучше собрать такой индекс самостоятельно.

Если бы мы такой портфель сформировали 3 года назад, куда, кстати, вошла коррекция 2020 года, то среднегодовая доходность составила бы 19% годовых, а максимальная коррекция - 14,3%.

У нас на канале есть видео по анализу отдельных ETF и БПИФ, если еще не смотрели, запись здесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом месяце я завел еще один портфель, который состоит исключительно из ETF. Также, среди наших подписчиков есть те, кому не очень интересны отдельные акции, а предпочитают формировать портфель из фондов, поэтому время от времени будем затрагивать эту тему.

Я изучил ряд готовых ETF и БПИФ, которые предполагают полностью сформированный портфель из разных активов (акции, облигации с разным сроком до погашения, денежный рынок и драг. металлы). Решил сравнить, что выгоднее, самому собрать такой портфель из отдельных ETF или же купить готовый.

TRUR - вечный портфель от Тинькофф (в рублях)

В состав входит 25% акций, 25% короткие облигации, 25% длинные облигации, 25% золото.

Цена пая составляет 10 руб, комиссия 0,99%.

У фонда есть аналоги в долларах и в евро (TUSD, TEUR).

SBWS - взвешенный смарт-фонд от Сбербанка (в рублях)

В состав входит 40% акций, 30% корпоративных 3х-летних облигаций, 30% денежный рынок.

Для данного фонда указаны минимальные и максимальные веса активов, в зависимости от разных сценариев их может меняться.

Цена пая составляет 10 руб, комиссия 1,27%.

OPNW - всепогодный портфель от Открытия (USD).

В состав входит 20% акций развитых стран, 20% акций развивающихся стран, 20% недвижимость, 20% облигации США, 20% золото.

Фонд уже более диверсифицированный, чем предыдущие.

Цена пая 87 руб, комиссия 0,99%. Есть возможность купить, как в рублях, так и в долларах.

В целом, все эти БПИФы интересные, правда, "умные" фонды от Сбера только появились и пока сложно оценить их доходность. Комиссия в 0,99% годовых тоже не кажется сверхвысокой. Но здесь у вас нет возможности для маневра, у того же фонда Тинькофф сейчас сильно поехали доли в портфеле, но ребалансировку пока не проводили.

А сколько по комиссиям нам бы обошелся собственный индекс из фондов, который мы можем собрать под наши конкретные цели и сроки.

Для простоты возьмем ETF от Finex, которые имеют историю и можно оценить доходность и просадку по каждому на достаточно большом горизонте. Выберем нечто среднее, между тем, что предлагают брокеры в виде готового продукта.

Пусть будут следующие веса в портфеле:

✔️FXRL - 30% акции РФ (комиссия 0,9%)

✔️FXUS - 20% акции США (комиссия 0,9%)

✔️FXRU - 20% еврооблигации РФ (комиссия 0,5%)

✔️FXRB - 15% еврооблигации с рублевым хеджем (комиссия 0,95%)

✔️FXGD - 15% золото (комиссия 0,45%)

Суммарная комиссия по данному индексу при таком распределении активов составит: 0,76%, что ниже, чем у остальных аналогичных фондов и у нас остается возможность для изменения данных весов при необходимости.

Из-за высокой стоимости отдельных фондов Finex, для формирования полноценного портфеля нужно около 100 000 рублей. Но, недавно была новость о том, что по ряду их ETF планируется сплит (увеличение паев в обращении и пропорциональное снижение стоимости каждого, не путайте с доп. эмиссией). Это упростит формирование диверсифицированных индексов для небольших портфелей.

Данный пример приведен исключительно в информационных целях для сравнения, не является рекомендацией. Можно сделать вывод, что для небольших портфелей (до 100 000 рублей), проще купить готовый ETF, а если сумма выше, то лучше собрать такой индекс самостоятельно.

Если бы мы такой портфель сформировали 3 года назад, куда, кстати, вошла коррекция 2020 года, то среднегодовая доходность составила бы 19% годовых, а максимальная коррекция - 14,3%.

У нас на канале есть видео по анализу отдельных ETF и БПИФ, если еще не смотрели, запись здесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Micron Technology (MU)

Micron Technology - занимается производством чипов оперативной памяти DRAM (доля выручки 73%) и флэш-накопителей типа NAND (доля выручки 24%). Сама компания структуру выручки делит на четыре сегмента:

🔹Вычисления и сети - 45% выручки

🔹Мобильное подразделение - 27% выручки

🔹Хранение данных - 13,5% выручки

🔹Встраиваемые решение - 14,5% выручки

Micron развивает передовые технологии DRAM (динамическая память с произвольным доступом) и NAND (накопительная память с возможностью делать перезапись), это позволяет занять весомую долю в секторе 5G. На рынке DRAM-памяти Micron Technology занимает третье место в мире с долей в 23%. На рынке флеш-памяти NAND Micron Technology занимает пятое место с долей чуть более 11%. IOT (интернет-вещей), 5G, AR/VR - очень перспективные технологии, которые с годами будут только расти, что поддержит спрос на продукцию компании.

По оценкам менеджмента, спрос на DRAM будет расти в среднем на 15% в год в ближайшие годы, а спрос на NAND - на 30% в год.

Финансовые результаты 3 кв. 2021 г.:

Выручка выросла в 2 раза г/г до $7,4 млрд.

Прибыль на акцию выросла в 2 раза г/г до $1,88.

P/E (ajd) = 17

Чистый долг отрицательный!

DEBT/EQUITY = 17% (Долг: $7,2млрд, Ликвидные средства: $42,2млрд.)

Низкая долговая нагрузка и значительная доля кэша на счетах (более $8 млрд. в моменте) позволяют компании рассматривать потенциальные сделки по поглощению других бизнесов. В 2013 году была куплена японская компания Elpida, в 2019 году выкуплена доля Intel в IM Flash Technologies. Сейчас планируют совместно с Western Digital выкупить

бизнес Toshiba по производству твердотельной памяти под названием Kioxia. Всего за последние 20 лет Micron поглотил 13 небольших компаний.

Бизнес модель у компании весьма интересная, вместо выплаты дивидендов средства направляют на развитие и частично на обратный выкуп собственных акций. Это позволяет более эффективно распоряжаться денежным потоком и позитивно влияет на динамику капитала.

С годами спрос на продукцию компании будет расти. По основным показателям MU выглядит умеренно привлекательно (P/E = 17, P/B = 2,1 ). За последний год котировки компании выросли на 61%, а сектор вырос на 67%.

Сейчас акции немного скорректировались, если рассматривать на долгосрок, то и текущие цены не кажутся сверх дорогими. Но рост ставок в США в ближайшие годы может оказать дополнительное давление на котировки, поэтому, если и покупать, то небольшую долю для начала, на мой взгляд.

За моими сделками можно следить в нашем закрытом клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Micron Technology - занимается производством чипов оперативной памяти DRAM (доля выручки 73%) и флэш-накопителей типа NAND (доля выручки 24%). Сама компания структуру выручки делит на четыре сегмента:

🔹Вычисления и сети - 45% выручки

🔹Мобильное подразделение - 27% выручки

🔹Хранение данных - 13,5% выручки

🔹Встраиваемые решение - 14,5% выручки

Micron развивает передовые технологии DRAM (динамическая память с произвольным доступом) и NAND (накопительная память с возможностью делать перезапись), это позволяет занять весомую долю в секторе 5G. На рынке DRAM-памяти Micron Technology занимает третье место в мире с долей в 23%. На рынке флеш-памяти NAND Micron Technology занимает пятое место с долей чуть более 11%. IOT (интернет-вещей), 5G, AR/VR - очень перспективные технологии, которые с годами будут только расти, что поддержит спрос на продукцию компании.

По оценкам менеджмента, спрос на DRAM будет расти в среднем на 15% в год в ближайшие годы, а спрос на NAND - на 30% в год.

Финансовые результаты 3 кв. 2021 г.:

Выручка выросла в 2 раза г/г до $7,4 млрд.

Прибыль на акцию выросла в 2 раза г/г до $1,88.

P/E (ajd) = 17

Чистый долг отрицательный!

DEBT/EQUITY = 17% (Долг: $7,2млрд, Ликвидные средства: $42,2млрд.)

Низкая долговая нагрузка и значительная доля кэша на счетах (более $8 млрд. в моменте) позволяют компании рассматривать потенциальные сделки по поглощению других бизнесов. В 2013 году была куплена японская компания Elpida, в 2019 году выкуплена доля Intel в IM Flash Technologies. Сейчас планируют совместно с Western Digital выкупить

бизнес Toshiba по производству твердотельной памяти под названием Kioxia. Всего за последние 20 лет Micron поглотил 13 небольших компаний.

Бизнес модель у компании весьма интересная, вместо выплаты дивидендов средства направляют на развитие и частично на обратный выкуп собственных акций. Это позволяет более эффективно распоряжаться денежным потоком и позитивно влияет на динамику капитала.

С годами спрос на продукцию компании будет расти. По основным показателям MU выглядит умеренно привлекательно (P/E = 17, P/B = 2,1 ). За последний год котировки компании выросли на 61%, а сектор вырос на 67%.

Сейчас акции немного скорректировались, если рассматривать на долгосрок, то и текущие цены не кажутся сверх дорогими. Но рост ставок в США в ближайшие годы может оказать дополнительное давление на котировки, поэтому, если и покупать, то небольшую долю для начала, на мой взгляд.

За моими сделками можно следить в нашем закрытом клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Beluga Group (#BELU)

Компания недавно объявила SPO по цене в 2800 руб. Рыночные котировки, дойдя до уровня 4300 руб., тоже плавно пришли к цене SPO. Чего нам ждать дальше?

Ликероводочные изделия хорошо продаются в двух случаях, если у людей все хорошо и если у людей все плохо. Другими словами, спрос есть всегда, независимо от того, что происходит в стране и в мире.

Стоит отметить, что в РФ потребление водки снижается, это позитивный фактор для нации, но негативный для компании. Но есть и обратный тренд, растет спрос на вино, чем компания и пользуется, диверсифицируя типы продукции. Суммарный объем потребления почти не изменился, просто сместились предпочтения в пользу менее алкогольных и более дорогих напитков.

В 1 полугодии текущего года отгрузки алкогольной продукции компании увеличились на 1,3% ( к 1 п/г 2020 года) и на 16,3% (к 1п/г 2019 года). Результат весьма неплохой, а это еще не было коррекции на рынке... Там потребление может скакнуть, особенно у держателей "Гали" (Virgin Galactic), Теслы и их аналогов (шучу).

Рост продаж на экспорт превысил докризисные уровни и на 107% выше аналогичного периода прошлого года. Текущая доля экспорта составляет 9% от выручки, амбициозных планов по ее наращиванию нет, ставят консервативную цель в 13% через 3 года.

Я напомню, что стратегические цели менеджмента весьма оптимистичные - удвоение выручки до 2024 года. Основными точками роста должны стать дистрибуция иностранных брендов и развитие собственного ритейла "Винлаб". Количество магазинов под данным брендом должно вырасти с 645 до 2500 к 2024 году.

Часть средств от SPO пойдет на развитие e-commerce, уже есть результаты в этом направлении, развивают партнерство с маркетплейсом "СберМегаМаркет", но общая доля этого сегмента в выручке пока не превышает 3%, планируется ее увеличить почти в 5 раз за 3 года.

Текущие производственные результаты соответствуют стратегии, будем следить, удастся ли не сойти с намеченного пути и добиться поставленных целей. Если так произойдет, то акции могут прилично вырасти от текущих цен, вплоть до удвоения за ближайшие 3-4 года.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания недавно объявила SPO по цене в 2800 руб. Рыночные котировки, дойдя до уровня 4300 руб., тоже плавно пришли к цене SPO. Чего нам ждать дальше?

Ликероводочные изделия хорошо продаются в двух случаях, если у людей все хорошо и если у людей все плохо. Другими словами, спрос есть всегда, независимо от того, что происходит в стране и в мире.

Стоит отметить, что в РФ потребление водки снижается, это позитивный фактор для нации, но негативный для компании. Но есть и обратный тренд, растет спрос на вино, чем компания и пользуется, диверсифицируя типы продукции. Суммарный объем потребления почти не изменился, просто сместились предпочтения в пользу менее алкогольных и более дорогих напитков.

В 1 полугодии текущего года отгрузки алкогольной продукции компании увеличились на 1,3% ( к 1 п/г 2020 года) и на 16,3% (к 1п/г 2019 года). Результат весьма неплохой, а это еще не было коррекции на рынке... Там потребление может скакнуть, особенно у держателей "Гали" (Virgin Galactic), Теслы и их аналогов (шучу).

Рост продаж на экспорт превысил докризисные уровни и на 107% выше аналогичного периода прошлого года. Текущая доля экспорта составляет 9% от выручки, амбициозных планов по ее наращиванию нет, ставят консервативную цель в 13% через 3 года.

Я напомню, что стратегические цели менеджмента весьма оптимистичные - удвоение выручки до 2024 года. Основными точками роста должны стать дистрибуция иностранных брендов и развитие собственного ритейла "Винлаб". Количество магазинов под данным брендом должно вырасти с 645 до 2500 к 2024 году.

Часть средств от SPO пойдет на развитие e-commerce, уже есть результаты в этом направлении, развивают партнерство с маркетплейсом "СберМегаМаркет", но общая доля этого сегмента в выручке пока не превышает 3%, планируется ее увеличить почти в 5 раз за 3 года.

Текущие производственные результаты соответствуют стратегии, будем следить, удастся ли не сойти с намеченного пути и добиться поставленных целей. Если так произойдет, то акции могут прилично вырасти от текущих цен, вплоть до удвоения за ближайшие 3-4 года.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Сбер, прогнозы оправдались...

Недавно мы делали подробный разбор банковского сектора РФ, где подробно поговорили на чем зарабатывают банки, разобрали отчеты ТОП-3 публичных представителей этого сектора. Почему так сильно отличается их рентабельность друг от друга и какие перспективы у отрасли, запись уже доступна в нашем клубе.

Вышел отчет Сбера по РПБУ за 1 полугодие, давайте пробежимся по нему, прошлогодние прогнозы полностью себя оправдали.

После окончания пандемии банки начали постепенно распускать свои резервы, все, что они недозаработали по итогам 2020 года, находит свое отражение в чистой прибыли уже сейчас.

Увеличился объем выданных кредитов, только за июнь Сбер выдал физ. лицам более 0,5 трлн. руб., всего за пол года рост кредитов физикам составил 11,7%. Ключевым фактором стали низкие ставки и льготная ипотека, которая, кстати, продлена до 1 июля 2022 года. Вследствие этого чистый процентный доход за пол года вырос на 11,7% г/г до 767,4 млрд. руб.

Чистый комиссионный доход вырос на 19,1% г/г до 271 млрд. руб. Операционные расходы удалось удержать, они прибавили всего на 9,2% до 314,1 млрд. руб. Расходы на резервы составили всего (71,8 млрд. руб), что на 79% меньше аналогичного периода прошлого года. Благодаря этому, чистая прибыль выросла в 1,8 раза до 594,8 млрд. руб. Нужно еще учитывать, что прибыль по МСФО обычно больше прибыли по РПБУ.

С высокой долей вероятности уже по итогам года чистая прибыль может пробить заветную цель в 1 трлн. руб, в таком сценарии консервативно мы можем рассчитывать на 22+ рубля дивидендов. Здесь посчитать просто, каждые 100 млрд. руб. прибыли дают 2,21 рубля дивидендов. По итогам 3 квартала можно будет более точно спрогнозировать итоговую выплату за год.

В случае, если данный прогноз сбудется, то текущая див. доходность составляет 7,9% годовых, а сколько там сейчас по вкладам дают, 5%?

По отчетности мы видели, что банк при низких ставках начал терять маржинальность, по депозитам ставку снижать было уже некуда, а по кредитам приходилось это делать. Рост ставок в ближайший год может вернуть чистую процентную маржу вновь к 6%+, прогноз по году ожидается на уровне 5%.

Разбор отчета по МСФО за 1 квартал можно посмотреть здесь. Еще одним важным фактором, влияющим на деятельность компании, могут стать действия регулятора в отношении экосистемы. Пока конкретных планов озвучено не было, но все-таки это госбанк, не думаю, что будут лишать его доп. доходов. Не удивлюсь если окажется наоборот, подрежут экосистему конкурентам, вроде Тинька, наши могут... но это уже фантазии...

Как вы считаете, будет ли достигнута цель в 1 трлн. руб чистой прибыли в этом году?

#SBER #SBERP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно мы делали подробный разбор банковского сектора РФ, где подробно поговорили на чем зарабатывают банки, разобрали отчеты ТОП-3 публичных представителей этого сектора. Почему так сильно отличается их рентабельность друг от друга и какие перспективы у отрасли, запись уже доступна в нашем клубе.

Вышел отчет Сбера по РПБУ за 1 полугодие, давайте пробежимся по нему, прошлогодние прогнозы полностью себя оправдали.

После окончания пандемии банки начали постепенно распускать свои резервы, все, что они недозаработали по итогам 2020 года, находит свое отражение в чистой прибыли уже сейчас.

Увеличился объем выданных кредитов, только за июнь Сбер выдал физ. лицам более 0,5 трлн. руб., всего за пол года рост кредитов физикам составил 11,7%. Ключевым фактором стали низкие ставки и льготная ипотека, которая, кстати, продлена до 1 июля 2022 года. Вследствие этого чистый процентный доход за пол года вырос на 11,7% г/г до 767,4 млрд. руб.

Чистый комиссионный доход вырос на 19,1% г/г до 271 млрд. руб. Операционные расходы удалось удержать, они прибавили всего на 9,2% до 314,1 млрд. руб. Расходы на резервы составили всего (71,8 млрд. руб), что на 79% меньше аналогичного периода прошлого года. Благодаря этому, чистая прибыль выросла в 1,8 раза до 594,8 млрд. руб. Нужно еще учитывать, что прибыль по МСФО обычно больше прибыли по РПБУ.

С высокой долей вероятности уже по итогам года чистая прибыль может пробить заветную цель в 1 трлн. руб, в таком сценарии консервативно мы можем рассчитывать на 22+ рубля дивидендов. Здесь посчитать просто, каждые 100 млрд. руб. прибыли дают 2,21 рубля дивидендов. По итогам 3 квартала можно будет более точно спрогнозировать итоговую выплату за год.

В случае, если данный прогноз сбудется, то текущая див. доходность составляет 7,9% годовых, а сколько там сейчас по вкладам дают, 5%?

По отчетности мы видели, что банк при низких ставках начал терять маржинальность, по депозитам ставку снижать было уже некуда, а по кредитам приходилось это делать. Рост ставок в ближайший год может вернуть чистую процентную маржу вновь к 6%+, прогноз по году ожидается на уровне 5%.

Разбор отчета по МСФО за 1 квартал можно посмотреть здесь. Еще одним важным фактором, влияющим на деятельность компании, могут стать действия регулятора в отношении экосистемы. Пока конкретных планов озвучено не было, но все-таки это госбанк, не думаю, что будут лишать его доп. доходов. Не удивлюсь если окажется наоборот, подрежут экосистему конкурентам, вроде Тинька, наши могут... но это уже фантазии...

Как вы считаете, будет ли достигнута цель в 1 трлн. руб чистой прибыли в этом году?

#SBER #SBERP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

AMD vs Intel vs NVIDIA (#AMD #INTC #NVDA)

Пока на рынке РФ небольшое затишье по отчетам, продолжаем разбирать иностранные компании. Сегодня познакомимся с бизнесом AMD и его конкурентами.

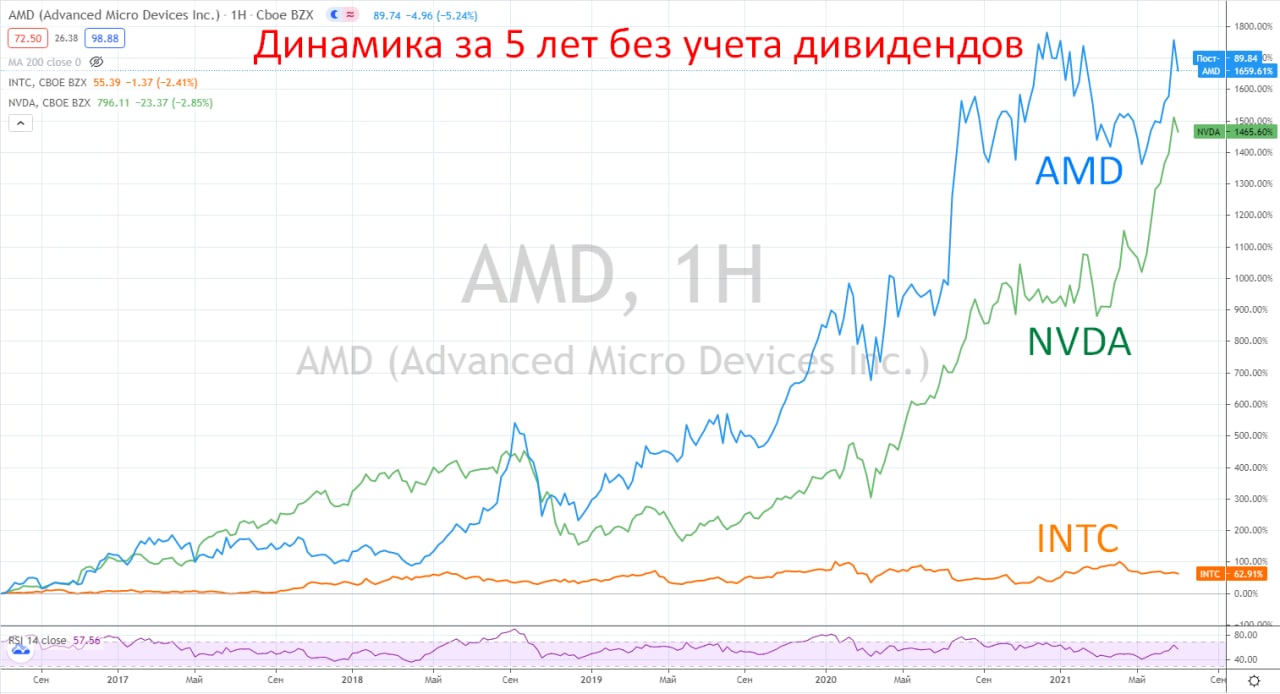

Когда мы говорим про компанию Intel, где-то в подсознании сразу вспоминаем и про AMD, пожалуй главного конкурента в сегменте процессоров. Компания заходит в новые проекты, инвестирует в новые рынки. Котировки AMD за 5 лет выросли на 1659%, сектор за тот же период вырос на 346%.

AMD - американская компания по производству полупроводников. В данный момент бизнес работает в двух сегментах: вычисления и графика. AMD только разрабатывает и проектирует чипы, а для производства использует аутсорсинговые услуги. Это снижает маржинальность бизнеса, но дает дополнительную гибкость при переходе на новые техпроцессы.

Мы помним недавнюю историю с Intel, которая продолжает выпускать процессоры по технологии 10нм, в то время, как AMD уже выпускает чипы 7нм и планирует в 2022 году запустить в производство процессоры 5нм на мощностях TSMC. Отставание Intel связано с тем, что они используют собственное оборудование, а его замена требует значительных кап. вложений.