Приветствую, друзья!

Рад вам сообщить, что помимо нашего основного канала "ИнвестократЪ" появился закрытый клуб "ИнвестократЪ+", где будет больше аналитики и идей. Накопилось много контента, который я по ряду причин не хочу публиковать в общем доступе, отчасти это послужило драйвером создания отдельного канала, где мы будем говорить обо всем, но количество участников будет ограничено.

Всем членам закрытого клуба будут доступны:

✅ Мои портфели по РФ и США

✅ Оперативная информация по новым идеям на рынках РФ и США

✅ Информация обо всех моих сделках с описанием идеи

✅ Анализ отдельных эмитентов и секторов

✅ Закрытые онлайн встречи (1-2 раза в месяц) с разборами моих портфелей, компаний и ключевых событий

✅ Таблицы с моими целевыми уровнями по активам в РФ и США

✅ Закрытый чат в рамках клуба

✅ Записи всех недавно прошедших мероприятий

В клубе уже доступна запись встречи по разбору моих портфелей РФ и США с описанием идей покупки и продажи активов. В ближайшее время появится подробный обзор инвестиционных идей на 2021 год, присоединяйтесь.

Стоимость участия:

1 месяц - 400 руб

3 месяца - 1000 руб (333 руб/мес).

По вопросами вступления в клуб пишите мне в ЛС:

@AvedikovG.

Рад вам сообщить, что помимо нашего основного канала "ИнвестократЪ" появился закрытый клуб "ИнвестократЪ+", где будет больше аналитики и идей. Накопилось много контента, который я по ряду причин не хочу публиковать в общем доступе, отчасти это послужило драйвером создания отдельного канала, где мы будем говорить обо всем, но количество участников будет ограничено.

Всем членам закрытого клуба будут доступны:

✅ Мои портфели по РФ и США

✅ Оперативная информация по новым идеям на рынках РФ и США

✅ Информация обо всех моих сделках с описанием идеи

✅ Анализ отдельных эмитентов и секторов

✅ Закрытые онлайн встречи (1-2 раза в месяц) с разборами моих портфелей, компаний и ключевых событий

✅ Таблицы с моими целевыми уровнями по активам в РФ и США

✅ Закрытый чат в рамках клуба

✅ Записи всех недавно прошедших мероприятий

В клубе уже доступна запись встречи по разбору моих портфелей РФ и США с описанием идей покупки и продажи активов. В ближайшее время появится подробный обзор инвестиционных идей на 2021 год, присоединяйтесь.

Стоимость участия:

1 месяц - 400 руб

3 месяца - 1000 руб (333 руб/мес).

По вопросами вступления в клуб пишите мне в ЛС:

@AvedikovG.

{kind=link}

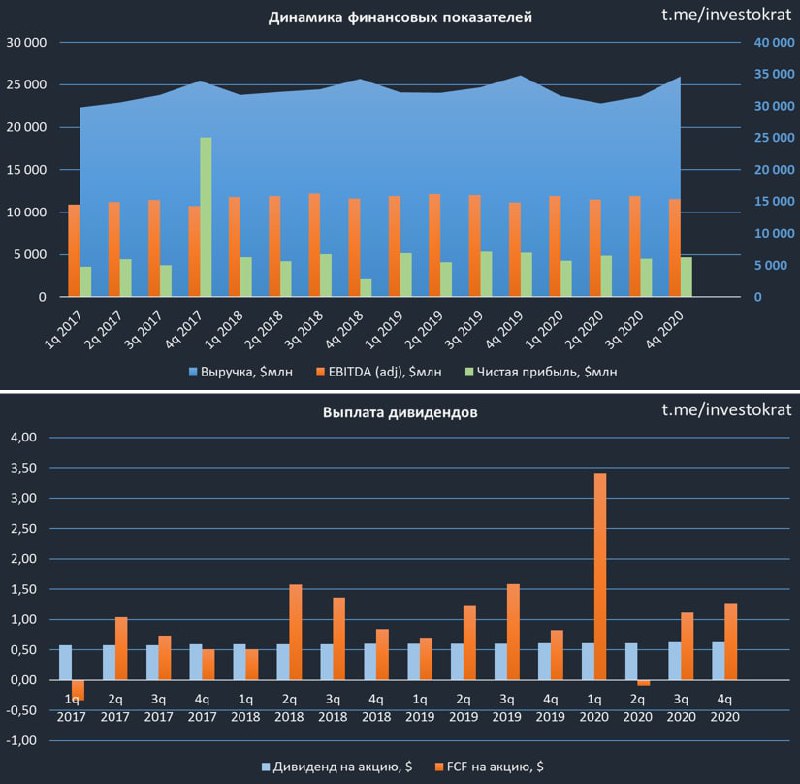

Verizon (VZ)

Индекс S&P-500 вторник завершает в красной зоне с падением почти на (3,5%). Котировки многих компаний тоже последовали на юг, акции Verizon в моменте снижаются на (2,5%).

Пару дней назад вышел отчет компании за 4 квартал 2020 года:

Выручка снизилась на (0,2% г/г) до $34,7 млрд.

EBITDA выросла на 4% г/г до $11,5 млрд.

Чистая прибыль снизилась на (9,6% г/г) до $4,7 млрд.

Отчет вышел в пределах ожиданий, от стабильной компании сложно ждать высокой волатильности показателей.

Если говорить про результаты всего 2020 года, то стоит отметить рост операционного денежного потока на 17%г/г до $41,8 млрд. При этом, свободный денежный поток составил $23,6 млрд ($17.8 млрд. годом ранее). Свободный денежный поток почти в 2 раза перекрыл размер выплаты на дивиденды ($10,2 млрд.).

Капитальные затраты последние годы находятся в пределах $17-18 млрд и примерно на этом же уровне прогнозируются на 2021 год. В текущем году компания немного нарастила долговую нагрузку, до уровня $130 млрд.

ND/EBITDA = 2,3, но она пока остается в пределах нормы.

Самое главное, что многие ожидают от компании - это дивиденды. Их размер по итогам 2020 года составил около $2,5 на акцию и див. доходность к текущим ценам составляет около 4,5%, что весьма неплохо для валютной квазиоблигации. Также дивидендные выплаты последние 4 года не превышают уровня в 60% от чистой прибыли, что позитивно влияет на динамику капитала компании, запас роста пока сохраняется.

На счетах сейчас лежит более $22 млрд, видимо откладывают на грядущие капексы, ведь на дивиденды за весь год нужно около $10 млрд.

P/E = 12,4 (средняя за 5 лет - 12,2)

EV/EBITDA = 7,2 (средняя за 5 лет - 7,7)

По мультипликаторам компания стоит около своих справедливых значений, сильной недооценки нет, но Verizon весьма интересная для дивидендных стратегий. Див. доходность в 4,5% в долларах в стабильной компании сейчас редкость, учитывая то, что текущие выплаты в 2 раза покрываются прибылью и свободным денежным потоком. Я еще небольшую часть добавил в портфель, учитывая то, что где-то на этих уровнях сейчас у меня средняя цена покупки.

На уровнях $52-55 планирую сформировать примерно 40-50% позиции, пока слабо верится в то, что в ближайшее время акции снова укатают к мартовским уровням (ниже $50), но и на такой случай оставлю местечко в портфеле.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#VZ

Индекс S&P-500 вторник завершает в красной зоне с падением почти на (3,5%). Котировки многих компаний тоже последовали на юг, акции Verizon в моменте снижаются на (2,5%).

Пару дней назад вышел отчет компании за 4 квартал 2020 года:

Выручка снизилась на (0,2% г/г) до $34,7 млрд.

EBITDA выросла на 4% г/г до $11,5 млрд.

Чистая прибыль снизилась на (9,6% г/г) до $4,7 млрд.

Отчет вышел в пределах ожиданий, от стабильной компании сложно ждать высокой волатильности показателей.

Если говорить про результаты всего 2020 года, то стоит отметить рост операционного денежного потока на 17%г/г до $41,8 млрд. При этом, свободный денежный поток составил $23,6 млрд ($17.8 млрд. годом ранее). Свободный денежный поток почти в 2 раза перекрыл размер выплаты на дивиденды ($10,2 млрд.).

Капитальные затраты последние годы находятся в пределах $17-18 млрд и примерно на этом же уровне прогнозируются на 2021 год. В текущем году компания немного нарастила долговую нагрузку, до уровня $130 млрд.

ND/EBITDA = 2,3, но она пока остается в пределах нормы.

Самое главное, что многие ожидают от компании - это дивиденды. Их размер по итогам 2020 года составил около $2,5 на акцию и див. доходность к текущим ценам составляет около 4,5%, что весьма неплохо для валютной квазиоблигации. Также дивидендные выплаты последние 4 года не превышают уровня в 60% от чистой прибыли, что позитивно влияет на динамику капитала компании, запас роста пока сохраняется.

На счетах сейчас лежит более $22 млрд, видимо откладывают на грядущие капексы, ведь на дивиденды за весь год нужно около $10 млрд.

P/E = 12,4 (средняя за 5 лет - 12,2)

EV/EBITDA = 7,2 (средняя за 5 лет - 7,7)

По мультипликаторам компания стоит около своих справедливых значений, сильной недооценки нет, но Verizon весьма интересная для дивидендных стратегий. Див. доходность в 4,5% в долларах в стабильной компании сейчас редкость, учитывая то, что текущие выплаты в 2 раза покрываются прибылью и свободным денежным потоком. Я еще небольшую часть добавил в портфель, учитывая то, что где-то на этих уровнях сейчас у меня средняя цена покупки.

На уровнях $52-55 планирую сформировать примерно 40-50% позиции, пока слабо верится в то, что в ближайшее время акции снова укатают к мартовским уровням (ниже $50), но и на такой случай оставлю местечко в портфеле.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#VZ

{kind=link}

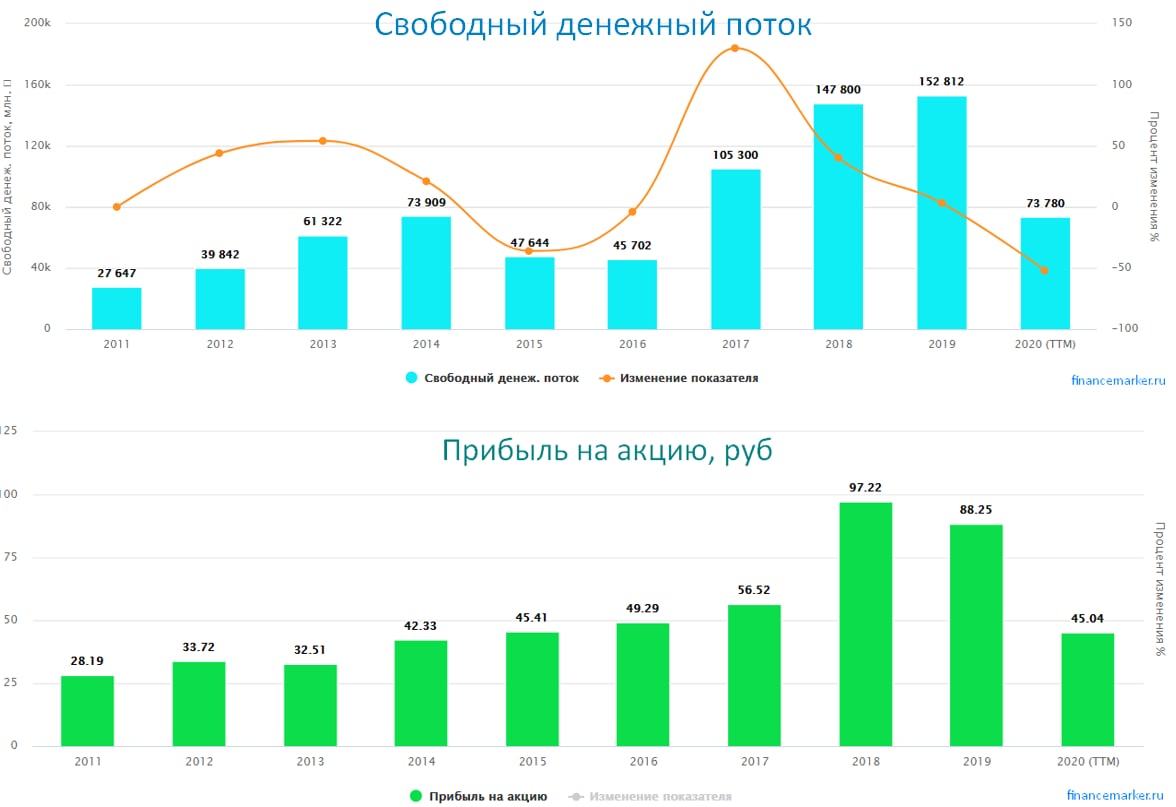

Полюс золото (PLZL)

Вышел операционный отчет компании Полюс Золото за 4 квартал и весь 2020 год. В прошлом разборе итогов 3 квартала мы подробно разбирали потенциал и ее перспективы. Хочу выделить лишь один важный момент, что до 2027 года сильных прорывов в операционных показателях ждать не стоит, пока не будет запущен "Сухой лог".

Золото, как и любые другие активы (бриллианты, биткоины и прочие) имеют ценность до тех пор, пока в эту ценность готовы верить люди. Исторически ценность закладывали во многие вещи, в ракушки, камни и даже тюльпаны, а точнее их луковицы. Мы знаем, что исторически золото имело ценность, которая на длинном горизонте росла к разным валютам по одной простой причине, что в отличие от валют у золота нет инфляции. И мы склонны верить в дальнейший его рост на основании истории.

Каждая золотодобывающая компания имеет определенную себестоимость добычи, причем у Полюса она самая низкая в мире и составляет $400 за унцию, рыночная цена которой сейчас составляет $1800. Рост цены желтого металла приводит к росту финансовых показателей компании, но давайте посмотрим, на сколько обоснована текущая цена акции и где более-менее интересные уровни для покупки.

Начнем с мультипликаторов, текущее значение P/S = 5,9 при среднем значении за 5 лет 4,4.

За последние 5 лет добыча золота выросла на 40%, но в ближайшие 6 лет выручка будет зависеть в большей степени от цен на металл. Если предположить, что данный мультипликатор вернется к уровню P/S = 4,4, то цена акции должна быть примерно 11 000 руб (при текущей выручке).

Если прикинуть по мультипликатору EV/EBITDA, то текущее значение 8,8, среднее за 5 лет - 8,3. При таком подходе средняя цена должна быть около 13 500 руб.

Здесь нужно понимать, что большое количество факторов будет влиять на цену акции, но на уровне 11к она была бы более-менее справедливой. При такой цене див. доходность составит около 5,5%, что уже интересно для доходного инвестора (и меня в частности). Если мы посмотрим на техническую картину, то там ближайший сильный уровень поддержки находится около 12500 руб, следующий уровень около 10000 руб.

Я давно слежу за компанией, как писал в прошлых обзорах, до запуска Сухого лога нужно успеть сформировать позицию. Пока мне видится идеальным уровень начала набора позиции в 12500 и ниже каждую 1000 рублей по 10-15% от желаемой позиции. С учетом текущих цен на золото сильно ниже 10000 руб котировки скорее всего не опустят.

Если посмотреть на график динамики цены FXGD (ETF на золото) и цен акций Полюса, то мы видим сильный отрыв последнего в 2020 году. Я напоминаю, что в 2020 году операционно компания не увеличила свои показатели, новые проекты вышли на полную мощность еще в 2019 году (Наталка). Весь этот рост был связан с хорошими отчетами, ростом цен самого золота, пандемией и ожиданиями инвесторов. По мере восстановления экономики золотые резервы продают, чтобы зафиксировать доходность, а доля ETF в спросе на золото уже весьма существенная. Эти продажи оказывают давление на цены, что отражается и на динамике котировок акций компании. В моменте я подкупаю FXGD, но при снижении цен акций Полюса до вышеуказанных, скорее всего начну докупать именно его.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#PLZL

Вышел операционный отчет компании Полюс Золото за 4 квартал и весь 2020 год. В прошлом разборе итогов 3 квартала мы подробно разбирали потенциал и ее перспективы. Хочу выделить лишь один важный момент, что до 2027 года сильных прорывов в операционных показателях ждать не стоит, пока не будет запущен "Сухой лог".

Золото, как и любые другие активы (бриллианты, биткоины и прочие) имеют ценность до тех пор, пока в эту ценность готовы верить люди. Исторически ценность закладывали во многие вещи, в ракушки, камни и даже тюльпаны, а точнее их луковицы. Мы знаем, что исторически золото имело ценность, которая на длинном горизонте росла к разным валютам по одной простой причине, что в отличие от валют у золота нет инфляции. И мы склонны верить в дальнейший его рост на основании истории.

Каждая золотодобывающая компания имеет определенную себестоимость добычи, причем у Полюса она самая низкая в мире и составляет $400 за унцию, рыночная цена которой сейчас составляет $1800. Рост цены желтого металла приводит к росту финансовых показателей компании, но давайте посмотрим, на сколько обоснована текущая цена акции и где более-менее интересные уровни для покупки.

Начнем с мультипликаторов, текущее значение P/S = 5,9 при среднем значении за 5 лет 4,4.

За последние 5 лет добыча золота выросла на 40%, но в ближайшие 6 лет выручка будет зависеть в большей степени от цен на металл. Если предположить, что данный мультипликатор вернется к уровню P/S = 4,4, то цена акции должна быть примерно 11 000 руб (при текущей выручке).

Если прикинуть по мультипликатору EV/EBITDA, то текущее значение 8,8, среднее за 5 лет - 8,3. При таком подходе средняя цена должна быть около 13 500 руб.

Здесь нужно понимать, что большое количество факторов будет влиять на цену акции, но на уровне 11к она была бы более-менее справедливой. При такой цене див. доходность составит около 5,5%, что уже интересно для доходного инвестора (и меня в частности). Если мы посмотрим на техническую картину, то там ближайший сильный уровень поддержки находится около 12500 руб, следующий уровень около 10000 руб.

Я давно слежу за компанией, как писал в прошлых обзорах, до запуска Сухого лога нужно успеть сформировать позицию. Пока мне видится идеальным уровень начала набора позиции в 12500 и ниже каждую 1000 рублей по 10-15% от желаемой позиции. С учетом текущих цен на золото сильно ниже 10000 руб котировки скорее всего не опустят.

Если посмотреть на график динамики цены FXGD (ETF на золото) и цен акций Полюса, то мы видим сильный отрыв последнего в 2020 году. Я напоминаю, что в 2020 году операционно компания не увеличила свои показатели, новые проекты вышли на полную мощность еще в 2019 году (Наталка). Весь этот рост был связан с хорошими отчетами, ростом цен самого золота, пандемией и ожиданиями инвесторов. По мере восстановления экономики золотые резервы продают, чтобы зафиксировать доходность, а доля ETF в спросе на золото уже весьма существенная. Эти продажи оказывают давление на цены, что отражается и на динамике котировок акций компании. В моменте я подкупаю FXGD, но при снижении цен акций Полюса до вышеуказанных, скорее всего начну докупать именно его.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#PLZL

{kind=link}

🎬 В гостях у "ИнвестократЪ" Юрий Козлов, частный инвестор, основатель сообщества "Инвестируй или проиграешь", ветеран Смарт-лаба. Обсуждаем стратегию инвестирования, портфели и ресурсы Юрия. Также затронули тему отдельных интересных в моменте акций по рынку РФ и США.

YouTube

Интервью с Юрием Козловым | Инвестируй или проиграешь | ИнвестократЪ

В гостях у "ИнвестократЪ" Юрий Козлов, частный инвестор, основатель сообщества "Инвестируй или проиграешь", ветеран Смарт-лаба. Обсуждаем стратегию инвестирования, портфели и ресурсы Юрия. Также затронули тему отдельных интересных в моменте акций по рынку…

Татнефть (TATN, TATNp)

Является пятой по объемам добычи нефти в России с ежегодной добычей порядка 30 млн.т.

Структура выручка компании:

✔️ 50% - сегмент разведки и добычи;

✔️ 40% - сегмент переработки и реализации;

✔️ 10% - сегмент нефтехимии и банковская деятельность.

Капитализация - 1,15 трлн. руб.

Мультипликаторы:

P/E = 11,7 (средняя за 5 лет- 8,16).

EV/EBITDA = 5,47 (среднее за 5 лет - 5,16).

ND/EBITDA = 0,06

Из-за снижения финансовых показателей в 2020 году мультипликаторы чуть выше среднего, но рынок пока закладывает оптимистичный сценарий развития событий. Для полной картины дождемся годового отчета компании за 2020 год. В 4 квартале компания может показать хорошие результаты, благодаря росту цен на нефть, которые доходили в 4 кв. до 50$ за баррель.

Добыча нефти из-за сделки ОПЕК+ сократилась по итогам 2020 года на (14,6% г/г) до 26 млн.т. Менеджмент не ждет в ближайшее время серьезного восстановления этого показателя. Основной упор и инвестиции будут направлены на сегмент переработки нефти.

Дивидендная политика:

«Целевым уровнем совокупных средств, направляемых на выплату дивидендов, является не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.»

Давайте оценим 2 сценария того, какие дивиденды мы можем ожидать по итогу 2020 года при текущей цене акции.

Сценарий первый - минимальный дивиденд согласно див. политике:

прибыль на акцию за 12 месяцев составила 45 руб. На дивиденды по итогам года могут выплатить 22,5 руб или 4,9% годовых, из которых почти 10 рублей уже выплатили.

Второй сценарий - компания заплатит весь свободный денежный поток, как это делала за прошлые годы. FCF за последние 12 месяцев составил около 70 млрд. руб. Хотя, по итогам 4 кв. 2020 мы можем увидеть лучшие результаты, чем по итогам 4 кв. 2019 года, благодаря высоким ценам на нефть и слабому рублю.

Во втором сценарии можно ожидать суммарно около 30 рублей на акцию дивидендов или около 6,5% див. доходности.

Пока второй сценарий кажется наиболее вероятным, учитывая, что долговая нагрузка у компании достаточно низкая и не требует значительных расходов на обслуживание долга и его погашение.

Теперь о том что ждет компанию в 2021 году.

По сообщениям руководства, планы на добычу нефти у группы Татнефть в 2021г. – 26,5 млн.тонн. Капзатраты в 2021г. могут составить 100 млр.руб что немного больше чем за предыдущие периоды, в среднем они составляли 95 млр.руб. Основные статьи расходов по CAPEX это модернизация завода «Танеко» и геологоразведка. В планах по модернизации завода довести глубину переработки нефти до 99%, а выход светлых нефтепродуктов до 89%.

Также с этого года увеличится налоговая нагрузка на компанию. Отмена налоговых льгот с 1 января 2021г. по НДПИ для выработанных месторождений с переходом на НДД (налог на добавленный доход), которая лишит компанию 8 млр.руб. Отмена льготы по НДПИ при добыче СВН, которая отнимет еще 36 млр.руб.

Годом ранее компания в виде налоговых льгот суммарно получила 89 млрд. руб. Как говорится «почувствуйте разницу»!

По заявлениям менеджмента, возвращение капитализации к докризисному уровню они ожидают через 3-4 года.

Дивидендная доходность в ближайшие годы скорее всего останется в районе 6-7%, что уже не так интересно. Главным драйвером в перспективе может стать нефтепереработка и нефтехимия, серьезного роста добычи не предвидится. Остается надеяться на цены на нефть не ниже $50 за барр. в ближайшее время.

Лично я предпочитаю более крупные нефтяные компании, как Лукойл, ГПнефть, Роснефть, Chevron и RDS, которые и держу в портфеле. Татнефть безусловно интересная компания для доходных инвесторов, но не по текущим ценам, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#TATN #TATNP

Является пятой по объемам добычи нефти в России с ежегодной добычей порядка 30 млн.т.

Структура выручка компании:

✔️ 50% - сегмент разведки и добычи;

✔️ 40% - сегмент переработки и реализации;

✔️ 10% - сегмент нефтехимии и банковская деятельность.

Капитализация - 1,15 трлн. руб.

Мультипликаторы:

P/E = 11,7 (средняя за 5 лет- 8,16).

EV/EBITDA = 5,47 (среднее за 5 лет - 5,16).

ND/EBITDA = 0,06

Из-за снижения финансовых показателей в 2020 году мультипликаторы чуть выше среднего, но рынок пока закладывает оптимистичный сценарий развития событий. Для полной картины дождемся годового отчета компании за 2020 год. В 4 квартале компания может показать хорошие результаты, благодаря росту цен на нефть, которые доходили в 4 кв. до 50$ за баррель.

Добыча нефти из-за сделки ОПЕК+ сократилась по итогам 2020 года на (14,6% г/г) до 26 млн.т. Менеджмент не ждет в ближайшее время серьезного восстановления этого показателя. Основной упор и инвестиции будут направлены на сегмент переработки нефти.

Дивидендная политика:

«Целевым уровнем совокупных средств, направляемых на выплату дивидендов, является не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.»

Давайте оценим 2 сценария того, какие дивиденды мы можем ожидать по итогу 2020 года при текущей цене акции.

Сценарий первый - минимальный дивиденд согласно див. политике:

прибыль на акцию за 12 месяцев составила 45 руб. На дивиденды по итогам года могут выплатить 22,5 руб или 4,9% годовых, из которых почти 10 рублей уже выплатили.

Второй сценарий - компания заплатит весь свободный денежный поток, как это делала за прошлые годы. FCF за последние 12 месяцев составил около 70 млрд. руб. Хотя, по итогам 4 кв. 2020 мы можем увидеть лучшие результаты, чем по итогам 4 кв. 2019 года, благодаря высоким ценам на нефть и слабому рублю.

Во втором сценарии можно ожидать суммарно около 30 рублей на акцию дивидендов или около 6,5% див. доходности.

Пока второй сценарий кажется наиболее вероятным, учитывая, что долговая нагрузка у компании достаточно низкая и не требует значительных расходов на обслуживание долга и его погашение.

Теперь о том что ждет компанию в 2021 году.

По сообщениям руководства, планы на добычу нефти у группы Татнефть в 2021г. – 26,5 млн.тонн. Капзатраты в 2021г. могут составить 100 млр.руб что немного больше чем за предыдущие периоды, в среднем они составляли 95 млр.руб. Основные статьи расходов по CAPEX это модернизация завода «Танеко» и геологоразведка. В планах по модернизации завода довести глубину переработки нефти до 99%, а выход светлых нефтепродуктов до 89%.

Также с этого года увеличится налоговая нагрузка на компанию. Отмена налоговых льгот с 1 января 2021г. по НДПИ для выработанных месторождений с переходом на НДД (налог на добавленный доход), которая лишит компанию 8 млр.руб. Отмена льготы по НДПИ при добыче СВН, которая отнимет еще 36 млр.руб.

Годом ранее компания в виде налоговых льгот суммарно получила 89 млрд. руб. Как говорится «почувствуйте разницу»!

По заявлениям менеджмента, возвращение капитализации к докризисному уровню они ожидают через 3-4 года.

Дивидендная доходность в ближайшие годы скорее всего останется в районе 6-7%, что уже не так интересно. Главным драйвером в перспективе может стать нефтепереработка и нефтехимия, серьезного роста добычи не предвидится. Остается надеяться на цены на нефть не ниже $50 за барр. в ближайшее время.

Лично я предпочитаю более крупные нефтяные компании, как Лукойл, ГПнефть, Роснефть, Chevron и RDS, которые и держу в портфеле. Татнефть безусловно интересная компания для доходных инвесторов, но не по текущим ценам, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#TATN #TATNP

{kind=link}

Русагро (AGRO)

Группа Компаний «РУСАГРО» - это крупнейший вертикальный агрохолдинг России. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Земельный банк Группы – 643 тыс. га.

По итогам 2020 года структура выручки выглядит следующим образом:

Масложировой сегмент - 44%

Сельское хозяйство - 20%

Мясной сегмент - 18%

Сахарный сегмент - 16%

Молочные продукты - 2%

Масложировой бизнес стал ключевым по выручке во второй половине 2018 года, после отражения в отчетности результатов комбинатов холдинга "Солнечные продукты". По итогам 2020 года рост выручки от данного сегмента составил 22% г/г.

Сельскохозяйственный бизнес зависит от погодных условий и урожайности отдельных лет, из-за этого он имеет значительную волатильность финансовых показателей. Ключевым здесь является 4 квартал, который приносит львиную часть годовой выручки данного сегмента. По результатам 4 кв. 2020 года рост составил 81% г/г.

Мясной сегмент является ключевым драйвером роста компании в перспективе. По итогам года рост данного направления составил 26% г/г, благодаря росту операционных показателей и росту цены реализации продукции. Компания продолжает строительство свинокомплексов на Дальнем Востоке. Суммарная производительность должна составить 75 тыс. тонн свинины в живом весе в ТОР "Михайловский" в Приморье. Основная цель, как не трудно догадаться, освоение азиатских рынков, в первую очередь - Вьетнама и Китая. Но в моменте с комплексом наблюдаются определенные трудности, из-за которых многие компании не готовы начинать свой бизнес на Дальнем Востоке. Отсутствует развитая инфраструктура, сложно искать персонал, дороги оставляют желать лучшего, газ к комплексу до сих пор не подвели, сейчас там еще наблюдается вспышка ящура. Из-за подобных проблем планируемые сроки запуска сдвинулись почти на пол года.

Стоит отметить, что мясной бизнес имеет определенные риски, связанные с возможной болезнью животных. Недавно посмотрел фильм "Бараны" там очень глубоко показывают данную проблему в том числе.

Сахарный сегмент в 2020 году показал снижение выручки на (10% г/г), падение связано с более низкими производственными результатами из-за низкого урожая сахарной свеклы в РФ. Это в свою очередь привело к росту цен на сахар, но скомпенсировать снижение производства им не удалось.

Бизнес продолжает активно развиваться, долговая нагрузка в моменте находится вблизи высокого, но пока не критичного уровня, ND/EBITDA = 1,9, для истории роста это допустимо, но нужно быть осторожным.

Что касается свободного денежного потока, то он у компании относительно небольшой из-за приличных капексов и последние годы составляет около 5,5 млрд. руб. При распределении всего FCF на дивиденды, их размер будет около 40 рублей. По итогам 2019 года мы видели 33,7 руб, по итогам 2кв. 2020 года выплатили 14 рублей. Формально в див. политике прописано, что выплаты должны составлять не менее 25% от ЧП, но в последние годы платили в среднем около 40%.

Негативно на бизнес компании повлияют подписанные в декабре соглашения Минпромторга, производителей и ритейла о сдерживании цен на масло и сахар. По словам ген. директора Русагро влияние будет на уровне 1-2 млрд. руб на EBITDA компании, что не критично, но не приятно.

Резюмируя все вышесказанное, компания является скорее историей роста, дивиденды они платят, но относительно небольшие. С ростом бизнеса их размер будет расти скорее всего, выход на азиатские рынки для компании станет новой точкой роста. Я не любитель животноводческих компаний, поэтому пока покупку не рассматриваю. Интересным кажется уровень в 600 рублей для долгосрочной позиции. Русагро одна из немногих компаний, которая имеет потенциал удвоения в ближайшие 5 лет, на мой взгляд. Если все планы менеджмента осуществятся, в том числе потенциальное SPO.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#AGRO

Группа Компаний «РУСАГРО» - это крупнейший вертикальный агрохолдинг России. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Земельный банк Группы – 643 тыс. га.

По итогам 2020 года структура выручки выглядит следующим образом:

Масложировой сегмент - 44%

Сельское хозяйство - 20%

Мясной сегмент - 18%

Сахарный сегмент - 16%

Молочные продукты - 2%

Масложировой бизнес стал ключевым по выручке во второй половине 2018 года, после отражения в отчетности результатов комбинатов холдинга "Солнечные продукты". По итогам 2020 года рост выручки от данного сегмента составил 22% г/г.

Сельскохозяйственный бизнес зависит от погодных условий и урожайности отдельных лет, из-за этого он имеет значительную волатильность финансовых показателей. Ключевым здесь является 4 квартал, который приносит львиную часть годовой выручки данного сегмента. По результатам 4 кв. 2020 года рост составил 81% г/г.

Мясной сегмент является ключевым драйвером роста компании в перспективе. По итогам года рост данного направления составил 26% г/г, благодаря росту операционных показателей и росту цены реализации продукции. Компания продолжает строительство свинокомплексов на Дальнем Востоке. Суммарная производительность должна составить 75 тыс. тонн свинины в живом весе в ТОР "Михайловский" в Приморье. Основная цель, как не трудно догадаться, освоение азиатских рынков, в первую очередь - Вьетнама и Китая. Но в моменте с комплексом наблюдаются определенные трудности, из-за которых многие компании не готовы начинать свой бизнес на Дальнем Востоке. Отсутствует развитая инфраструктура, сложно искать персонал, дороги оставляют желать лучшего, газ к комплексу до сих пор не подвели, сейчас там еще наблюдается вспышка ящура. Из-за подобных проблем планируемые сроки запуска сдвинулись почти на пол года.

Стоит отметить, что мясной бизнес имеет определенные риски, связанные с возможной болезнью животных. Недавно посмотрел фильм "Бараны" там очень глубоко показывают данную проблему в том числе.

Сахарный сегмент в 2020 году показал снижение выручки на (10% г/г), падение связано с более низкими производственными результатами из-за низкого урожая сахарной свеклы в РФ. Это в свою очередь привело к росту цен на сахар, но скомпенсировать снижение производства им не удалось.

Бизнес продолжает активно развиваться, долговая нагрузка в моменте находится вблизи высокого, но пока не критичного уровня, ND/EBITDA = 1,9, для истории роста это допустимо, но нужно быть осторожным.

Что касается свободного денежного потока, то он у компании относительно небольшой из-за приличных капексов и последние годы составляет около 5,5 млрд. руб. При распределении всего FCF на дивиденды, их размер будет около 40 рублей. По итогам 2019 года мы видели 33,7 руб, по итогам 2кв. 2020 года выплатили 14 рублей. Формально в див. политике прописано, что выплаты должны составлять не менее 25% от ЧП, но в последние годы платили в среднем около 40%.

Негативно на бизнес компании повлияют подписанные в декабре соглашения Минпромторга, производителей и ритейла о сдерживании цен на масло и сахар. По словам ген. директора Русагро влияние будет на уровне 1-2 млрд. руб на EBITDA компании, что не критично, но не приятно.

Резюмируя все вышесказанное, компания является скорее историей роста, дивиденды они платят, но относительно небольшие. С ростом бизнеса их размер будет расти скорее всего, выход на азиатские рынки для компании станет новой точкой роста. Я не любитель животноводческих компаний, поэтому пока покупку не рассматриваю. Интересным кажется уровень в 600 рублей для долгосрочной позиции. Русагро одна из немногих компаний, которая имеет потенциал удвоения в ближайшие 5 лет, на мой взгляд. Если все планы менеджмента осуществятся, в том числе потенциальное SPO.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#AGRO

{kind=link}

ГМК Норильский никель (GMKN)

Вышел операционный отчет компании по итогам 2020 года.

Производство никеля выросло на 3% г/г до 236 тыс. тонн за счет увеличения выпуска никелевого концентрата для продажи на Кольской ГМК и роста объемов переработки российского сырья на Norilsk Nickel Harjavalta.

Производство меди снизилось на (2%) г/г до 487 тыс. тонн из-за изменения структуры выпускаемой товарной продукции и перераспределением медных полупродуктов внутри компании.

Производство палладия снизилось на (3%) г/г до 2826 тыс. унций.

Производство платины снизилось на (1%) до 695 тыс. унций.

Снижение производства МПГ (палладий и платина) относительно прошлого года связано с запуском производства драгоценных металлов по новой технологии на Кольской ГМК, а также за счет более высокой базы 2019 года, когда ОАО «Красцветмет» перерабатывало ранее накопленное незавершённое производство высокой степени готовности.

По прогнозам менеджмента на 2021 год сильных изменений в производственных показателях не ожидается. Динамика финансовых показателей будет зависеть от рыночной конъюнктуры и динамики спроса на корзину металлов компании.

Сейчас бизнес чувствует себя вполне устойчиво. Пока есть навес от нерешенного вопроса со штрафом из-за розлива топлива на ТЭЦ-3, но полная сумма штрафа уже в цене. Я считаю, что в случае уменьшения размера выплаты котировки могут отреагировать позитивно.

Несмотря на это, сейчас акции находятся у своих более-менее справедливых значений при текущих ценах и спросе на металлы. Дивиденды за 2020 год могут быть под давлением как раз из-за случившегося. Согласитесь, будет не очень красивая картина, когда компания судится с Росприроднадзором из-за штрафа в 146 млрд. рублей, параллельно распределяя на дивиденды 300+ млрд. руб.

За 9 месяцев было выплачено 623 рубля на акцию в виде дивидендов или около 98,6 млрд. руб. В моменте отношение ND/EBITDA = 1,2 (меньше 1,8 по див. политике, выплата 60% от EBITDA). В текущей ситуации сложно прогнозировать финальный дивиденд, ситуация неоднозначная. Если смотреть по див. политике и взять EBITDA за последние 12 месяцев, то получаем ожидаемую выплату по итогам года еще 900 рублей. Или суммарный дивиденд около 1500 руб (консервативно).

Этот дивиденд рассчитан по историческим данным, итоги 2 полугодия 2020 года должны быть сильнее, там прилично выросли цены на металлы и рубль был слабым, что прибавляет маржинальности бизнесу.

Мое мнение, что если ситуация с судом до момента выплаты дивидендов по итогам года разрешится, то выплатят все в рамках див. политики, там мы в теории суммарный дивиденд можем увидеть на уровне 2019 года (2000+ рублей). Если не разрешится, то я пока не вижу логики в высоких дивидендах, это может подлить масла в огонь, в том числе со стороны правительства.

Я продолжаю держать акции компании и в ближайшие годы продавать их не планирую. Буду распродажи - буду докупать, пока моя средняя цена около 19т.р. Еще есть один нюанс, про который пока рано говорить, но нужно помнить, что соглашение с Русалом истекает в конце 2022 года, после чего дивиденды в теории могут снизить.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#GMKN

Вышел операционный отчет компании по итогам 2020 года.

Производство никеля выросло на 3% г/г до 236 тыс. тонн за счет увеличения выпуска никелевого концентрата для продажи на Кольской ГМК и роста объемов переработки российского сырья на Norilsk Nickel Harjavalta.

Производство меди снизилось на (2%) г/г до 487 тыс. тонн из-за изменения структуры выпускаемой товарной продукции и перераспределением медных полупродуктов внутри компании.

Производство палладия снизилось на (3%) г/г до 2826 тыс. унций.

Производство платины снизилось на (1%) до 695 тыс. унций.

Снижение производства МПГ (палладий и платина) относительно прошлого года связано с запуском производства драгоценных металлов по новой технологии на Кольской ГМК, а также за счет более высокой базы 2019 года, когда ОАО «Красцветмет» перерабатывало ранее накопленное незавершённое производство высокой степени готовности.

По прогнозам менеджмента на 2021 год сильных изменений в производственных показателях не ожидается. Динамика финансовых показателей будет зависеть от рыночной конъюнктуры и динамики спроса на корзину металлов компании.

Сейчас бизнес чувствует себя вполне устойчиво. Пока есть навес от нерешенного вопроса со штрафом из-за розлива топлива на ТЭЦ-3, но полная сумма штрафа уже в цене. Я считаю, что в случае уменьшения размера выплаты котировки могут отреагировать позитивно.

Несмотря на это, сейчас акции находятся у своих более-менее справедливых значений при текущих ценах и спросе на металлы. Дивиденды за 2020 год могут быть под давлением как раз из-за случившегося. Согласитесь, будет не очень красивая картина, когда компания судится с Росприроднадзором из-за штрафа в 146 млрд. рублей, параллельно распределяя на дивиденды 300+ млрд. руб.

За 9 месяцев было выплачено 623 рубля на акцию в виде дивидендов или около 98,6 млрд. руб. В моменте отношение ND/EBITDA = 1,2 (меньше 1,8 по див. политике, выплата 60% от EBITDA). В текущей ситуации сложно прогнозировать финальный дивиденд, ситуация неоднозначная. Если смотреть по див. политике и взять EBITDA за последние 12 месяцев, то получаем ожидаемую выплату по итогам года еще 900 рублей. Или суммарный дивиденд около 1500 руб (консервативно).

Этот дивиденд рассчитан по историческим данным, итоги 2 полугодия 2020 года должны быть сильнее, там прилично выросли цены на металлы и рубль был слабым, что прибавляет маржинальности бизнесу.

Мое мнение, что если ситуация с судом до момента выплаты дивидендов по итогам года разрешится, то выплатят все в рамках див. политики, там мы в теории суммарный дивиденд можем увидеть на уровне 2019 года (2000+ рублей). Если не разрешится, то я пока не вижу логики в высоких дивидендах, это может подлить масла в огонь, в том числе со стороны правительства.

Я продолжаю держать акции компании и в ближайшие годы продавать их не планирую. Буду распродажи - буду докупать, пока моя средняя цена около 19т.р. Еще есть один нюанс, про который пока рано говорить, но нужно помнить, что соглашение с Русалом истекает в конце 2022 года, после чего дивиденды в теории могут снизить.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#GMKN

{kind=link}

ТОП-10 дивидендных идей по текущим ценам.

Один из самых частых вопросов касается текущих идей на рынке. Сразу оговорюсь, что это лишь мое мнение и я сам на данные активы сделал ставку.

1️⃣ Юнипро - одна из самых интересных компаний с точки зрения див. доходности. Наконец-то работы по 3 энергоблоку БГРЭС вышли на финишную прямую, уже все готово к запуску, проводятся финальные испытания. После запуска блока в эксплуатацию размер дивидендов по заверению менеджмента поднимут до 0,317 руб, что дает около 11% ДД к текущим ценам. Также компания получила квоту на модернизацию 2,5ГВт в рамках ДПМ-2 до 2025 года, что позволит окупить вложенные инвестиции.

2️⃣ Энел - активно строит ветропарки, становясь все более зеленой. На период строительства менеджмент планирует платить по 3 млрд. руб в виде дивидендов или 0,085 руб на акцию, что дает к текущим ценам 9,5% годовых. Недавно вышла позитивная новость о том, что задержка ввода в эксплуатацию Азовской ВЭС (план - декабрь 2020 года) не повлечет применения штрафных санкций.

3️⃣ Verizon - сейчас торгуется с див. доходностью в 4,5% годовых в долларах. Вышел нейтральный отчет по итогам 4 квартала и 2020 года, рынок отреагировал негативно, но в долгосрок серьезных проблем пока не видно для компании.

4️⃣ МТС - по аналогии с Verizon, только дивиденды в рублях. На ближайший год размер выплаты составит 28 рублей на акцию, что по текущим дает 8,5% годовых. Уже не так интересно, как было в марте, но в качестве альтернативы депозиту и облигациям весьма неплохо.

5️⃣ AT&T - див. доходность к текущим составляет рекордные 7,5% годовых в долларах. Но у компании приличная долговая нагрузка, ND/EBITDA = 4 (у Verizon - 2). В случае восстановления экономики и полного открытия всех развлекательных заведений состояние компании пойдет на поправку и сегмент Time Warner начнет генерировать больше денег.

6️⃣ GlobalTrans - рост спроса на нефть и металлы, а также восстановление цен окажут позитивное влияние на финансовые доходы компании. По итогам 2020 года суммарно можно ожидать дивиденд около 74,5 руб, что дает около 14,5% годовых. В ближайшие годы серьезных капексов не планируется, высокий свободный денежный поток будет направляться в основном на дивиденды.

7️⃣ Merck - акции компании немного укатали в последнее время. Бизнес стабильный, долговая нагрузка низкая, а денежные потоки стабильные. Текущая див. доходность составляет 3,4% годовых в долларах, что неплохо, на мой взгляд и есть перспектива роста.

8️⃣ Pfizer - текущая ДД составляет 4,5% годовых в долларах. После выделения UpJohn финансовые показатели прилично снизились, но дивиденды пока не сократили. Тем не менее, котировки плавно сползают. Если дивиденды не срежут в 2021, то текущие цены весьма интересные на долгосрок.

9️⃣ Royal Dutch Shell - из-за кризиса в прошлом году компания срезала дивиденды, но в случае их восстановления к предыдущему уровню, потенциальная ДД будет 10,5% годовых к текущим ценам. Цены на нефть восстановились, долговая нагрузка у компании не сильно высокая, серьезных рисков пока нет, но здесь нужно подождать.

🔟 Лукойл - на мой взгляд, уже по итогам 2020 года есть небольшой шанс увидеть дивиденды на уровне 2019 года. Да, вероятность низкая, но Лукойл более 20 лет ежегодно повышал размер дивидендов и будет некрасиво испортить такую динамику. Низкая долговая нагрузка и заинтересованность менеджмента в дивидендах пока оставляют веру в такой сюрприз. Но даже если нет, то по итогам 2021 года дивиденды будут весьма неплохие и к текущим ценам доходность будет двузначной с высокой долей вероятности. Но эта идея скорее спекуляция, основную позицию я набирал ниже 5000 рублей.

Эти и многие другие идеи мы подробно разбирали в клубе, этот пост - лишь краткое резюме.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#dividends

Один из самых частых вопросов касается текущих идей на рынке. Сразу оговорюсь, что это лишь мое мнение и я сам на данные активы сделал ставку.

1️⃣ Юнипро - одна из самых интересных компаний с точки зрения див. доходности. Наконец-то работы по 3 энергоблоку БГРЭС вышли на финишную прямую, уже все готово к запуску, проводятся финальные испытания. После запуска блока в эксплуатацию размер дивидендов по заверению менеджмента поднимут до 0,317 руб, что дает около 11% ДД к текущим ценам. Также компания получила квоту на модернизацию 2,5ГВт в рамках ДПМ-2 до 2025 года, что позволит окупить вложенные инвестиции.

2️⃣ Энел - активно строит ветропарки, становясь все более зеленой. На период строительства менеджмент планирует платить по 3 млрд. руб в виде дивидендов или 0,085 руб на акцию, что дает к текущим ценам 9,5% годовых. Недавно вышла позитивная новость о том, что задержка ввода в эксплуатацию Азовской ВЭС (план - декабрь 2020 года) не повлечет применения штрафных санкций.

3️⃣ Verizon - сейчас торгуется с див. доходностью в 4,5% годовых в долларах. Вышел нейтральный отчет по итогам 4 квартала и 2020 года, рынок отреагировал негативно, но в долгосрок серьезных проблем пока не видно для компании.

4️⃣ МТС - по аналогии с Verizon, только дивиденды в рублях. На ближайший год размер выплаты составит 28 рублей на акцию, что по текущим дает 8,5% годовых. Уже не так интересно, как было в марте, но в качестве альтернативы депозиту и облигациям весьма неплохо.

5️⃣ AT&T - див. доходность к текущим составляет рекордные 7,5% годовых в долларах. Но у компании приличная долговая нагрузка, ND/EBITDA = 4 (у Verizon - 2). В случае восстановления экономики и полного открытия всех развлекательных заведений состояние компании пойдет на поправку и сегмент Time Warner начнет генерировать больше денег.

6️⃣ GlobalTrans - рост спроса на нефть и металлы, а также восстановление цен окажут позитивное влияние на финансовые доходы компании. По итогам 2020 года суммарно можно ожидать дивиденд около 74,5 руб, что дает около 14,5% годовых. В ближайшие годы серьезных капексов не планируется, высокий свободный денежный поток будет направляться в основном на дивиденды.

7️⃣ Merck - акции компании немного укатали в последнее время. Бизнес стабильный, долговая нагрузка низкая, а денежные потоки стабильные. Текущая див. доходность составляет 3,4% годовых в долларах, что неплохо, на мой взгляд и есть перспектива роста.

8️⃣ Pfizer - текущая ДД составляет 4,5% годовых в долларах. После выделения UpJohn финансовые показатели прилично снизились, но дивиденды пока не сократили. Тем не менее, котировки плавно сползают. Если дивиденды не срежут в 2021, то текущие цены весьма интересные на долгосрок.

9️⃣ Royal Dutch Shell - из-за кризиса в прошлом году компания срезала дивиденды, но в случае их восстановления к предыдущему уровню, потенциальная ДД будет 10,5% годовых к текущим ценам. Цены на нефть восстановились, долговая нагрузка у компании не сильно высокая, серьезных рисков пока нет, но здесь нужно подождать.

🔟 Лукойл - на мой взгляд, уже по итогам 2020 года есть небольшой шанс увидеть дивиденды на уровне 2019 года. Да, вероятность низкая, но Лукойл более 20 лет ежегодно повышал размер дивидендов и будет некрасиво испортить такую динамику. Низкая долговая нагрузка и заинтересованность менеджмента в дивидендах пока оставляют веру в такой сюрприз. Но даже если нет, то по итогам 2021 года дивиденды будут весьма неплохие и к текущим ценам доходность будет двузначной с высокой долей вероятности. Но эта идея скорее спекуляция, основную позицию я набирал ниже 5000 рублей.

Эти и многие другие идеи мы подробно разбирали в клубе, этот пост - лишь краткое резюме.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#dividends

{kind=link}

ММК (MAGN)

Входит в тройку крупнейших по капитализации российских предприятий чёрной металлургии с полным производственным циклом. Основным рынком для компании является Россия на котором она реализует 80% своей продукции. К недостаткам можно отнести ее зависимость от цен на сырье (коксующийся уголь и железная руда), изменение цен которых приводит к изменению маржинальности EBITDA.

Капитализация компании составляет – 594,3 млрд. руб.

Структура акционерного капитала:

Рашников В.Ф. - 84,7%

Free Float – 15,3%

Текущие мультипликаторы:

P/E = 13,3 (среднее за 5 лет - 7,9)

EV/EBITDA = 5,4 (среднее за 5 лет - 3,9)

ND/EBITDA = 0,07. У ММК самый низкий показатель долговой нагрузки среди всех металлургических компаний.

ROE = 12,76% при среднем за 5 лет 21,36%

Финансовые показатели по итогам 2020 года:

Выручка сократилась на (15,5% г/г) до $6 395 млн. Основная причина - ухудшение рыночной конъюнктуры и плановая реконструкция стана 2500 г/п.

EBITDA сократилась на (17% г/г) до $1 492 млн.

Чистая прибыль сократилась на (29,4% г/г) и до $604 млн.

Свободный денежный поток сократился на (37% г/г) до $557 млн.

На результаты 2020 года во многом оказала давление ситуация с пандемией, что ухудшило рыночную ситуацию для компании. Но ближе к концу года началось постепенное восстановление, подрос спрос на сталь, что позитивно отразилось на ценах.

Дивидендная политика:

13 ноября 2019 года компания утвердила Див. политику в новой редакции, согласно которой:

- при ND/EBITDA меньше 1 - на дивиденды направляется не менее 100% свободного денежного потока.

- при ND/EBITDAбольше 1- на дивиденды направляется не менее 50% свободного денежного потока.

По итогам 2020 года компания на дивиденды выплатила 44 млрд. руб., что даже немного превышает свободный денежный поток по итогам 2020 года (40,2 млрд. руб). Выплата составила 3,943 руб. на акцию, что дает 7,42% годовых к текущим ценам.

Планы ММК на 2021 год:

1. ММК планирует вернуться в индекс MSCI.

2. Из заявления Рашникова:

«На финансовые результаты 2021 года положительно повлияет то, что мы полный год будем работать близко к максимальной загрузке мощностей. В составе наших активов полноценно функционирует и вышел на плановые показатели «Стан-2500», это горячий прокат, с мая ожидается ввод реверсивного стана холодного проката. В целом, в 4 квартале 2020-го продажи у нас уже более 3 млн тонн. Предполагаю, что этот объем в следующем году мы будем показывать ежеквартально. Мы планируем увеличить объем продаж в 2021 году на 15%. На сегодняшний день мы видим, что ценовая конъюнктура на рынке металлопроката позитивна для металлургов. В 1 квартал мы вошли уже с высокой базой в ценах на металлопрокат. На сегодняшний день мы видим, что EBITDA margin уже выше, чем в прошлом году. В целом мы ожидаем рост EBITDA в 2021 году на фоне увеличения объемов продаж.»

Резюме:

Все сталевары показали неплохие результаты по итогам года, несмотря на тяжелое 1 полугодие. Но здесь нужно не забывать и другой важный фактор, рост цен на сырье (в т.ч. на сталь) негативно отражается на себестоимости изделий из данного метала (недвижимость, автомобили и прочее), что приведет к росту цен на данные товары, а это приведет к инфляции. Мы уже разбирали подобный сценарий. Инфляция в свою очередь может вынудить центральные банки поднимать ставку, а высокая ставка может стать большой проблемой для сильно закредитованных компаний. Поэтому, я в моменте в портфеле не держу компании с высокой долговой нагрузкой, но ММК, кстати, к таким не относится, как мы выяснили.

Я отдаю предпочтение Северстали на долгосрок, как самой рентабельной в секторе, но в ММК можно рассмотреть спекулятивную идею под включение в индекс, но по ценам не выше 40 рублей за акцию. С другой стороны, мы все помним, что исключение ее из индекса почти никак не отразилось на котировках, они даже выросли под конец торговой сессии.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#MAGN

Входит в тройку крупнейших по капитализации российских предприятий чёрной металлургии с полным производственным циклом. Основным рынком для компании является Россия на котором она реализует 80% своей продукции. К недостаткам можно отнести ее зависимость от цен на сырье (коксующийся уголь и железная руда), изменение цен которых приводит к изменению маржинальности EBITDA.

Капитализация компании составляет – 594,3 млрд. руб.

Структура акционерного капитала:

Рашников В.Ф. - 84,7%

Free Float – 15,3%

Текущие мультипликаторы:

P/E = 13,3 (среднее за 5 лет - 7,9)

EV/EBITDA = 5,4 (среднее за 5 лет - 3,9)

ND/EBITDA = 0,07. У ММК самый низкий показатель долговой нагрузки среди всех металлургических компаний.

ROE = 12,76% при среднем за 5 лет 21,36%

Финансовые показатели по итогам 2020 года:

Выручка сократилась на (15,5% г/г) до $6 395 млн. Основная причина - ухудшение рыночной конъюнктуры и плановая реконструкция стана 2500 г/п.

EBITDA сократилась на (17% г/г) до $1 492 млн.

Чистая прибыль сократилась на (29,4% г/г) и до $604 млн.

Свободный денежный поток сократился на (37% г/г) до $557 млн.

На результаты 2020 года во многом оказала давление ситуация с пандемией, что ухудшило рыночную ситуацию для компании. Но ближе к концу года началось постепенное восстановление, подрос спрос на сталь, что позитивно отразилось на ценах.

Дивидендная политика:

13 ноября 2019 года компания утвердила Див. политику в новой редакции, согласно которой:

- при ND/EBITDA меньше 1 - на дивиденды направляется не менее 100% свободного денежного потока.

- при ND/EBITDAбольше 1- на дивиденды направляется не менее 50% свободного денежного потока.

По итогам 2020 года компания на дивиденды выплатила 44 млрд. руб., что даже немного превышает свободный денежный поток по итогам 2020 года (40,2 млрд. руб). Выплата составила 3,943 руб. на акцию, что дает 7,42% годовых к текущим ценам.

Планы ММК на 2021 год:

1. ММК планирует вернуться в индекс MSCI.

2. Из заявления Рашникова:

«На финансовые результаты 2021 года положительно повлияет то, что мы полный год будем работать близко к максимальной загрузке мощностей. В составе наших активов полноценно функционирует и вышел на плановые показатели «Стан-2500», это горячий прокат, с мая ожидается ввод реверсивного стана холодного проката. В целом, в 4 квартале 2020-го продажи у нас уже более 3 млн тонн. Предполагаю, что этот объем в следующем году мы будем показывать ежеквартально. Мы планируем увеличить объем продаж в 2021 году на 15%. На сегодняшний день мы видим, что ценовая конъюнктура на рынке металлопроката позитивна для металлургов. В 1 квартал мы вошли уже с высокой базой в ценах на металлопрокат. На сегодняшний день мы видим, что EBITDA margin уже выше, чем в прошлом году. В целом мы ожидаем рост EBITDA в 2021 году на фоне увеличения объемов продаж.»

Резюме:

Все сталевары показали неплохие результаты по итогам года, несмотря на тяжелое 1 полугодие. Но здесь нужно не забывать и другой важный фактор, рост цен на сырье (в т.ч. на сталь) негативно отражается на себестоимости изделий из данного метала (недвижимость, автомобили и прочее), что приведет к росту цен на данные товары, а это приведет к инфляции. Мы уже разбирали подобный сценарий. Инфляция в свою очередь может вынудить центральные банки поднимать ставку, а высокая ставка может стать большой проблемой для сильно закредитованных компаний. Поэтому, я в моменте в портфеле не держу компании с высокой долговой нагрузкой, но ММК, кстати, к таким не относится, как мы выяснили.

Я отдаю предпочтение Северстали на долгосрок, как самой рентабельной в секторе, но в ММК можно рассмотреть спекулятивную идею под включение в индекс, но по ценам не выше 40 рублей за акцию. С другой стороны, мы все помним, что исключение ее из индекса почти никак не отразилось на котировках, они даже выросли под конец торговой сессии.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#MAGN

{kind=link}

Знаешь основное правило инвестиций?🤔

Я тебе подскажу! Сэкономленный рубль = заработанный рубль, а банк Тинькофф щедр на бонусы.

Закажи дебетовую карту Tinkoff Black по этой ссылке

https://tinkoff1000.prfl.me/investokrat/0963b8fd

Потрать с неё 5000р на любые покупки в первый месяц и получи 1000р обратно)

И это ещё не все! Получай кэшбэк 1% с любых покупок на карту и до 30% по спецпредложениям. А также 3,5 % годовых на остаток по счету.🤩

Копи крутой кэшбэк и инвестируй 😉

Я тебе подскажу! Сэкономленный рубль = заработанный рубль, а банк Тинькофф щедр на бонусы.

Закажи дебетовую карту Tinkoff Black по этой ссылке

https://tinkoff1000.prfl.me/investokrat/0963b8fd

Потрать с неё 5000р на любые покупки в первый месяц и получи 1000р обратно)

И это ещё не все! Получай кэшбэк 1% с любых покупок на карту и до 30% по спецпредложениям. А также 3,5 % годовых на остаток по счету.🤩

Копи крутой кэшбэк и инвестируй 😉

{kind=link}

Северсталь (CHMF)

Вышел ожидаемо ударный отчет компании по итогам 4 квартала. Но итоги всего 2020 года хуже 2019 года по известными причинам, давайте их разберем и оценим перспективы.

Выручка снизилась на (15,8% г/г) до $6 870 млн.

EBITDA снизилась на (13,7% г/г) до $2 422 млн. Рентабельность EBITDA при этом выросла на 0,9%г/г до 35,3%.

Чистая прибыль снизилась на (42,5% г/г) до $1 016 млн.

Свободный денежный поток снизился на (23,7% г/г) до $838 млн.

Основная причина снижения финансовых показателей - более низкие цены на стальную продукцию и уменьшение объема продаж за период, первое полугодие было непростым для всей отрасли.

Несмотря на такой итоговый отчет, акции компании обновили свои исторические максимумы. Все дело в том, что вторая половина 2020 года была весьма позитивной, цена на сталь и на руду взлетели почти в 2 раза из-за начавшегося оживления экономик после локдаунов. Сейчас мы наблюдаем небольшую коррекцию, но менеджмент ожидает, что и в 1 квартале текущего года конъюнктура рынка останется мажорной и дает такой комментарий:

"В 4 кв. 2020 ограниченное предложение на мировом рынке стали и оживление спроса во всем мире, кроме Китая, привело к значительному росту цен на стальную продукцию. Цены на сырье росли благодаря усилению позиций

металлургов и росту производства по сравнению с предыдущим кварталом. Несмотря на отсутствие определенности относительно продолжительности сохранения высоких цен на стальную продукцию и сырье, «Северсталь» предполагает, что высокий уровень цен, наблюдаемый в ноябре и декабре 2020 года, благоприятно повлияет на результаты 1 кв. 2021."

"Спрос на стальную продукцию на внутреннем рынке незначительно сократился в 2020 на 3% по сравнению с предыдущим годом, а для продукции «Северстали» снижение составило 2%. В строительной отрасли рост составил 1.5%. Мы ожидаем восстановление на 3-4% в 2021 году в связи с оживлением строительной деятельности и восстановлением спроса в нефтегазовой отрасли. "

Также в конце 2020 года были запущены доменная печь №3 и первый блок коксовой батареи №11, эти проекты обеспечат эффект в несколько миллионов долларов с текущего года. И тут вспоминается программа модернизации до 2023 года, в рамках которой компания модернизирует основные средства, что увеличит операционные показатели, а также маржинальность бизнеса. Стоит отметить, что мы сейчас как раз проходим пик этой программы, самые большие капексы, в следующих года объем кап. затрат пойдет на спад, что положительно отразится на размере свободного денежного потока, из которого нам платятся дивиденды.

По итогам 2020 года направили на дивиденды 116,4 рубля на акцию или около 97,5 млрд. руб, что превышает размер свободного денежного потока (61,5 млрд. руб), но долговая нагрузка остается пока в пределах нормы. В этом году компании удалось и рыбку съесть и ... пик капексов пройти не перешагнув единицу по мультипликатору ND/EBITDA.

Мультипликаторы:

P/E = 14,5 (среднее за 5 лет - 7,9)

EV/EBITDA = 7 (среднее за 5 лет - 5,6)

ND/EBITDA = 0,85

По мультипликаторам компания оценена выше своих средних значений. Но стоит учитывать, что в 2021 году вырастут финансовые доходы и мультипликаторы снизятся, это рынок сейчас и закладывает. Я продолжаю удерживать позицию, фиксировать буду не ранее 1500 руб, но основную позицию буду держать до момента окончания инвест. программы (2023 год), там дивиденды нас смогут приятно удивить, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#CHMF

Вышел ожидаемо ударный отчет компании по итогам 4 квартала. Но итоги всего 2020 года хуже 2019 года по известными причинам, давайте их разберем и оценим перспективы.

Выручка снизилась на (15,8% г/г) до $6 870 млн.

EBITDA снизилась на (13,7% г/г) до $2 422 млн. Рентабельность EBITDA при этом выросла на 0,9%г/г до 35,3%.

Чистая прибыль снизилась на (42,5% г/г) до $1 016 млн.

Свободный денежный поток снизился на (23,7% г/г) до $838 млн.

Основная причина снижения финансовых показателей - более низкие цены на стальную продукцию и уменьшение объема продаж за период, первое полугодие было непростым для всей отрасли.

Несмотря на такой итоговый отчет, акции компании обновили свои исторические максимумы. Все дело в том, что вторая половина 2020 года была весьма позитивной, цена на сталь и на руду взлетели почти в 2 раза из-за начавшегося оживления экономик после локдаунов. Сейчас мы наблюдаем небольшую коррекцию, но менеджмент ожидает, что и в 1 квартале текущего года конъюнктура рынка останется мажорной и дает такой комментарий:

"В 4 кв. 2020 ограниченное предложение на мировом рынке стали и оживление спроса во всем мире, кроме Китая, привело к значительному росту цен на стальную продукцию. Цены на сырье росли благодаря усилению позиций

металлургов и росту производства по сравнению с предыдущим кварталом. Несмотря на отсутствие определенности относительно продолжительности сохранения высоких цен на стальную продукцию и сырье, «Северсталь» предполагает, что высокий уровень цен, наблюдаемый в ноябре и декабре 2020 года, благоприятно повлияет на результаты 1 кв. 2021."

"Спрос на стальную продукцию на внутреннем рынке незначительно сократился в 2020 на 3% по сравнению с предыдущим годом, а для продукции «Северстали» снижение составило 2%. В строительной отрасли рост составил 1.5%. Мы ожидаем восстановление на 3-4% в 2021 году в связи с оживлением строительной деятельности и восстановлением спроса в нефтегазовой отрасли. "

Также в конце 2020 года были запущены доменная печь №3 и первый блок коксовой батареи №11, эти проекты обеспечат эффект в несколько миллионов долларов с текущего года. И тут вспоминается программа модернизации до 2023 года, в рамках которой компания модернизирует основные средства, что увеличит операционные показатели, а также маржинальность бизнеса. Стоит отметить, что мы сейчас как раз проходим пик этой программы, самые большие капексы, в следующих года объем кап. затрат пойдет на спад, что положительно отразится на размере свободного денежного потока, из которого нам платятся дивиденды.

По итогам 2020 года направили на дивиденды 116,4 рубля на акцию или около 97,5 млрд. руб, что превышает размер свободного денежного потока (61,5 млрд. руб), но долговая нагрузка остается пока в пределах нормы. В этом году компании удалось и рыбку съесть и ... пик капексов пройти не перешагнув единицу по мультипликатору ND/EBITDA.

Мультипликаторы:

P/E = 14,5 (среднее за 5 лет - 7,9)

EV/EBITDA = 7 (среднее за 5 лет - 5,6)

ND/EBITDA = 0,85

По мультипликаторам компания оценена выше своих средних значений. Но стоит учитывать, что в 2021 году вырастут финансовые доходы и мультипликаторы снизятся, это рынок сейчас и закладывает. Я продолжаю удерживать позицию, фиксировать буду не ранее 1500 руб, но основную позицию буду держать до момента окончания инвест. программы (2023 год), там дивиденды нас смогут приятно удивить, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#CHMF

{kind=link}

🎬 В гостях у "ИнвестократЪ" Владимир Литвинов, частный инвестор, основатель и автор сообщества "ИнвестТема". Владимир делится историей своего прихода на фондовый рынок, стратегией инвестирования и теми ресурсами, которые использует для анализа. Также затронули тему отдельных интересных в моменте акций по рынку РФ и США.

Таймкоды

00:00 - Представление гостя

00:50 - путь в инвесторы и образование

12:46 - стратегия инвестирования

23:20 - распределение активов в портфеле

27:28 - каналы Владимира

36:26 - Инвестицонные идеи на ближайшие годы

46:39 - ТОП-3 интересных компании РФ по текущим ценам

50:08 - ТОП-3 интересных компании США по текущим ценам

56:25 - отношение к ETF и БПИФ

1:02:03 - доходность портфелей

1:04:00 - прогнозы по индексу Мосбиржи и курсу доллара

1:05:30 - ресурсы для анализа и поиска идей

1:10:15 - лучшие книги и фильмы от нашего гостяТаймкоды

1:13:35 - индивидуальная инвестиционная рекомендация от Владимира

Таймкоды

00:00 - Представление гостя

00:50 - путь в инвесторы и образование

12:46 - стратегия инвестирования

23:20 - распределение активов в портфеле

27:28 - каналы Владимира

36:26 - Инвестицонные идеи на ближайшие годы

46:39 - ТОП-3 интересных компании РФ по текущим ценам

50:08 - ТОП-3 интересных компании США по текущим ценам

56:25 - отношение к ETF и БПИФ

1:02:03 - доходность портфелей

1:04:00 - прогнозы по индексу Мосбиржи и курсу доллара

1:05:30 - ресурсы для анализа и поиска идей

1:10:15 - лучшие книги и фильмы от нашего гостяТаймкоды

1:13:35 - индивидуальная инвестиционная рекомендация от Владимира

YouTube

Интервью с Владимиром Литвиновым | ИнвестТема | ИнвестократЪ

В гостях у "ИнвестократЪ" Владимир Литвинов, частный инвестор, основатель и автор сообщества "ИнвестТема". Владимир делится историей своего прихода на фондовый рынок, стратегией инвестирования и теми ресурсами, которые использует для анализа. Также затронули…

Магнит (MGNT)

Магнит - второй по величине отечественный ритейлер.

Компания представила свои операционные и финансовые результаты за 2020г. Отчёт в целом весьма неплохой.

Выручка увеличились на 13,5% г/г до 1,55 трлн руб.

EBITDA (скор) выросла на 21% г/г до 178,2 млрд руб.

Чистая прибыль выросла на 245% г/г до 33 млрд руб.

Чистый долг сократился на 30,7% г/г до 121,4 млрд руб.

ND/EBITDA = 1,1 на конец 2020г (по МСБУ). - находится на пятилетнем минимуме.

Надо понимать, что бурный рост финансовых показателей отчасти вызван относительно плохими результатами предыдущих периодов. Также фактором, столь положительной динамики, является снижение издержек и кардинальный пересмотр политики продаж, а это уже хорошая работа менеджмента. Оптимизация деятельности позволила высвободить 30,5 млрд руб. из оборотного капитала (часть денег пошла на погашение общего долга), и увеличить чистую маржу до 2,1%. В разы выросла рентабельность активов, капитала, и продаж.

За счет замедления программы развития, капитальные затраты «Магнита» в прошлом году сократились на 45,2% – до 32,1 млрд руб. В 2021г прогнозируется их увеличение до 60-65 млрд. руб. Планируется открыть порядка 2000 новых магазинов, и развивать новые форматы включая онлайн сегмент. Возвращение к экспансивной политики.

Как и ожидалось, пандемия положительно повлияла на темп прироста сопоставимых продаж (за 20г LFL увеличился на 7,4%), произошёл рост среднего чека и сокращение трафика – такая динамика была характера для всей отрасли ритейла. Рост среднего чека вызван преимущественно увеличением товаров в корзине, покупкой более дорогих товаров и внутренней инфляцией. Рост потребления более дорогих товаров был вызван улучшением ассортимента и притоком состоятельных покупателей из других сетей. Вслед за операционными показателями выросли и финансовые результаты.

Среди основных рисков ритейла это рыночные риски (прежде всего уменьшение доходов населения), валютные риски (ослабление рубля).

У Магнита нет конкретной дивидендной политики. По результатам 9 месяцев 2020г. на дивиденды компания направит около 25 млрд. руб., что составляет 245,31руб. на акцию. По текущим котировкам промежуточная ДД 4,9% до вычета налога. В связи с отсутствием див. политики, сложно предсказать размер финальных выплат за 2020г. Важно помнить, что последние несколько лет компания платила дивиденды в долг.

Я пока осторожно отношусь к ритейлу, из всех компаний на рынке РФ нравится только Х5, но немного дешевле, на 15-20% от текущих. Онлайн продажи здесь являются ключевым драйвером роста, у Х5 достаточно уверенный рост в этом направлении, Лента после объединения с Утконосом тоже станет значимым игроком, а у Магнита самая слабая позиция в онлайн сегменте.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#MGNT

Магнит - второй по величине отечественный ритейлер.

Компания представила свои операционные и финансовые результаты за 2020г. Отчёт в целом весьма неплохой.

Выручка увеличились на 13,5% г/г до 1,55 трлн руб.

EBITDA (скор) выросла на 21% г/г до 178,2 млрд руб.

Чистая прибыль выросла на 245% г/г до 33 млрд руб.

Чистый долг сократился на 30,7% г/г до 121,4 млрд руб.

ND/EBITDA = 1,1 на конец 2020г (по МСБУ). - находится на пятилетнем минимуме.

Надо понимать, что бурный рост финансовых показателей отчасти вызван относительно плохими результатами предыдущих периодов. Также фактором, столь положительной динамики, является снижение издержек и кардинальный пересмотр политики продаж, а это уже хорошая работа менеджмента. Оптимизация деятельности позволила высвободить 30,5 млрд руб. из оборотного капитала (часть денег пошла на погашение общего долга), и увеличить чистую маржу до 2,1%. В разы выросла рентабельность активов, капитала, и продаж.

За счет замедления программы развития, капитальные затраты «Магнита» в прошлом году сократились на 45,2% – до 32,1 млрд руб. В 2021г прогнозируется их увеличение до 60-65 млрд. руб. Планируется открыть порядка 2000 новых магазинов, и развивать новые форматы включая онлайн сегмент. Возвращение к экспансивной политики.

Как и ожидалось, пандемия положительно повлияла на темп прироста сопоставимых продаж (за 20г LFL увеличился на 7,4%), произошёл рост среднего чека и сокращение трафика – такая динамика была характера для всей отрасли ритейла. Рост среднего чека вызван преимущественно увеличением товаров в корзине, покупкой более дорогих товаров и внутренней инфляцией. Рост потребления более дорогих товаров был вызван улучшением ассортимента и притоком состоятельных покупателей из других сетей. Вслед за операционными показателями выросли и финансовые результаты.

Среди основных рисков ритейла это рыночные риски (прежде всего уменьшение доходов населения), валютные риски (ослабление рубля).

У Магнита нет конкретной дивидендной политики. По результатам 9 месяцев 2020г. на дивиденды компания направит около 25 млрд. руб., что составляет 245,31руб. на акцию. По текущим котировкам промежуточная ДД 4,9% до вычета налога. В связи с отсутствием див. политики, сложно предсказать размер финальных выплат за 2020г. Важно помнить, что последние несколько лет компания платила дивиденды в долг.

Я пока осторожно отношусь к ритейлу, из всех компаний на рынке РФ нравится только Х5, но немного дешевле, на 15-20% от текущих. Онлайн продажи здесь являются ключевым драйвером роста, у Х5 достаточно уверенный рост в этом направлении, Лента после объединения с Утконосом тоже станет значимым игроком, а у Магнита самая слабая позиция в онлайн сегменте.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#MGNT

{kind=link}

‼️ВНИМАНИЕ‼️

Участились в последнее время личные сообщения, якобы от моего имени с разного рода "инвестиционными предложениями".

Будьте бдительны, я никому ничего лично не предлагаю, все свои идеи пишу исключительно в данном канале и группе ВК (https://vk.com/investokrat) .

НИКОМУ не переводите деньги под любым предлогом. Все, кто получал от "моего" имени разные инвестиционные предложения, это все ОБМАН!

Мой контакт @AvedikovG, все остальные это мошенники.

Если будут приходить предложения любого рода заработка от контактов с моей фотографией и якобы моим именем, сразу блокируйте и не вступайте в переписку.

Участились в последнее время личные сообщения, якобы от моего имени с разного рода "инвестиционными предложениями".

Будьте бдительны, я никому ничего лично не предлагаю, все свои идеи пишу исключительно в данном канале и группе ВК (https://vk.com/investokrat) .

НИКОМУ не переводите деньги под любым предлогом. Все, кто получал от "моего" имени разные инвестиционные предложения, это все ОБМАН!

Мой контакт @AvedikovG, все остальные это мошенники.

Если будут приходить предложения любого рода заработка от контактов с моей фотографией и якобы моим именем, сразу блокируйте и не вступайте в переписку.

{kind=link}

Royal Dutch Shell (RDS.A)

Разберем сегодня одного из крупнейших представителей нефтегазового сектора, компанию Royal Dutch Shell.

Данная компания мне чем-то напоминает Газпром (с учетом ГПнефти и ГЭХа, которыми он владеет) по направлениям деятельности, RDS занимается добычей, переработкой и реализацией нефти, производством и реализацией СПГ, производством и реализацией электроэнергии, также в структуру входит сегмент нефтехимии.

С 2020 год в отчетности немного изменились названия сегментов, которые генерируют выручку компании. Разберем эти сегменты и доли в них от выручки по итогам года:

Нефтепродукты - 71% от выручки;

Попутный газ - 18% от выручки;

Нефтехимия - 7% от выручки;

Upstream (реализация) - 4% от выручки.

Несмотря на широкую диверсификацию бизнеса, основная выручка пока еще привязана к нефтепродуктам. По итогам года лучше всего себя чувствует сегмент нефтехимии, это не удивительно, ведь цены на нефть в 1 полугодии серьезно просели, что позволило снизить себестоимость продукции, но доля нефтехимии в общей выручке достаточно низкая и не смогла оказать влияние на общий результат.

Финансовый отчет по итогам 2020 года:

Выручка снизилась почти в 2 раза г/г до $180,5 млрд.

EBITDA снизилась почти в 2 раза г/г до $29,6 млрд.

Чистая прибыль ушла в отрицательную зону (-$21,7 млрд.), скорректированная ЧП составила примерно $4,8 млрд.

Одновременно с этим, компании удалось сократить долговую нагрузку на 3,7 млрд до $75,4 млрд.

ND/EBITDA = 2, что в пределах нормы для компаний США.

Ключевым событием в прошлом году стало срезание дивидендов в 3 раза с $0,94 до $0,32 в квартал на адр. Это было негативно воспринято рынком и цена акций сильно просела, с другой стороны, мы видим, что снижение дивидендов позволило компании не наращивать долг. Во 2 и 4 кварталах из-за низкого операционного денежного потока, оказался под давление и свободный денежный поток, который является источником для выплаты дивов акционерам.

Сейчас мы видим постепенное восстановление цен на нефть, по итогам 2021 года можем ожидать увеличение размера выплаты дивидендов. Если представить, что больше форс-мажоров на нефтяном рынке не будет, то с высокой долей вероятности через год-два выплаты могут вернутся на прежние уровни ($0,94 на адр.), что к текущей цене даст почти 10,5% ДД. Мне удалось купить немного акций по $26, пока эту позицию держу и продавать не планирую, в случае роста выплат в перспективе эта позиция займет место в доходной части портфеля. В моменте свободный денежный поток полностью покрывает размер выплаты на дивиденды, здесь беспокоиться не о чем.

На очередной коррекции с удовольствием бы добрал акции данной компании, тем более они планируют развитие ВИЭ и, как многие крупные компании, ставят себе меточку ESG. У них есть интересный обзор этого направления, там и про водородное топливо и про биотопливо, вроде этанола и про ВИЭ. Вообще как-нибудь разберем отдельно этот сектор, там много интересного есть.

Я акции покупал на бирже СПб (RDS.A), с меня удержали 15% налога, который я уже задекларировал, жду итоги камеральной проверки, после чего напишу, чем все закончилось.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#RDS.A

Разберем сегодня одного из крупнейших представителей нефтегазового сектора, компанию Royal Dutch Shell.

Данная компания мне чем-то напоминает Газпром (с учетом ГПнефти и ГЭХа, которыми он владеет) по направлениям деятельности, RDS занимается добычей, переработкой и реализацией нефти, производством и реализацией СПГ, производством и реализацией электроэнергии, также в структуру входит сегмент нефтехимии.

С 2020 год в отчетности немного изменились названия сегментов, которые генерируют выручку компании. Разберем эти сегменты и доли в них от выручки по итогам года:

Нефтепродукты - 71% от выручки;

Попутный газ - 18% от выручки;

Нефтехимия - 7% от выручки;

Upstream (реализация) - 4% от выручки.

Несмотря на широкую диверсификацию бизнеса, основная выручка пока еще привязана к нефтепродуктам. По итогам года лучше всего себя чувствует сегмент нефтехимии, это не удивительно, ведь цены на нефть в 1 полугодии серьезно просели, что позволило снизить себестоимость продукции, но доля нефтехимии в общей выручке достаточно низкая и не смогла оказать влияние на общий результат.

Финансовый отчет по итогам 2020 года:

Выручка снизилась почти в 2 раза г/г до $180,5 млрд.

EBITDA снизилась почти в 2 раза г/г до $29,6 млрд.

Чистая прибыль ушла в отрицательную зону (-$21,7 млрд.), скорректированная ЧП составила примерно $4,8 млрд.

Одновременно с этим, компании удалось сократить долговую нагрузку на 3,7 млрд до $75,4 млрд.

ND/EBITDA = 2, что в пределах нормы для компаний США.

Ключевым событием в прошлом году стало срезание дивидендов в 3 раза с $0,94 до $0,32 в квартал на адр. Это было негативно воспринято рынком и цена акций сильно просела, с другой стороны, мы видим, что снижение дивидендов позволило компании не наращивать долг. Во 2 и 4 кварталах из-за низкого операционного денежного потока, оказался под давление и свободный денежный поток, который является источником для выплаты дивов акционерам.

Сейчас мы видим постепенное восстановление цен на нефть, по итогам 2021 года можем ожидать увеличение размера выплаты дивидендов. Если представить, что больше форс-мажоров на нефтяном рынке не будет, то с высокой долей вероятности через год-два выплаты могут вернутся на прежние уровни ($0,94 на адр.), что к текущей цене даст почти 10,5% ДД. Мне удалось купить немного акций по $26, пока эту позицию держу и продавать не планирую, в случае роста выплат в перспективе эта позиция займет место в доходной части портфеля. В моменте свободный денежный поток полностью покрывает размер выплаты на дивиденды, здесь беспокоиться не о чем.

На очередной коррекции с удовольствием бы добрал акции данной компании, тем более они планируют развитие ВИЭ и, как многие крупные компании, ставят себе меточку ESG. У них есть интересный обзор этого направления, там и про водородное топливо и про биотопливо, вроде этанола и про ВИЭ. Вообще как-нибудь разберем отдельно этот сектор, там много интересного есть.

Я акции покупал на бирже СПб (RDS.A), с меня удержали 15% налога, который я уже задекларировал, жду итоги камеральной проверки, после чего напишу, чем все закончилось.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#RDS.A

{kind=link}

Таттелеком (TTLK)

Таттелеком это крупнейший региональный оператор связи республики Татарстан. В своем регионе компания фактически является монополистом, у которой более 650 000 абонентов телефонии и более 500 000 абонентов сети интернет.

Компания предоставляет услуги мобильной и местной связи, интернета, кабельного ТВ, а для юридических лиц услуги IP-телефонии и Call-центров.

Капитализация компании составляет - 11 млрд. руб.

Структура акционерного капитала:

ОАО «СвязьИнвестНефтеХим» – 87,2% (владеет Республика Татарстан)

ООО «Телекоминвест» - 2,2%

FreeFloat – 10,6%

Структура выручки компании:

35% - услуги доступа в интернет

30% - услуги телефонии

35% - остальные услуги

Основную часть выручки составляют услуги доступа в интернет и услуги телефонии (мобильная и местная связь).

Если посмотреть на динамику финансовых результатов компании за последние пять лет, то мы увидим стабильный г/г рост Выручки, EBITDA и чистой прибыли.

Долговая нагрузка снижается, чистый долг в моменте стал отрицательным (-33 млн. руб).

Дивидендная политика

В последней редакции див. политики от 08 октября 2018 года говорится, что компания будет направлять на выплату дивидендов не менее 50% от чистой прибыли, обычно платят из РСБУ, которая выше, чем МСФО.

Чистая прибыль РСБУ по итогам 9 мес выросла на 46% г/г до 1 млрд. руб. Если взять показатель за последние 12 месяцев, то по итогам года можно рассчитывать на 1,2-1,3 млрд.руб. Получаем, что по итогам года на дивиденды может быть направлено около 600 млн. рублей или 0,029 руб на акцию, что к текущей цене дает ДД 5,6% годовых.

Как и у всех телекомов, у Таттелекома выручка стагнирует, благодаря снижению издержек в последние годы удалось немного увеличить чистую прибыль, что позитивно сказалось на дивидендах, и, как следствие на капитализации. Низкая долговая нагрузка, понятная дивидендная политика и понятный мажоритарий в лице Татарстана делают из данной компании стабильную дивидендную историю. Прорывов в ближайшие годы ждать не стоит, но и ухудшения показателей пока не предвидится.

Благодаря снижению капексов, в последние годы активно растет свободный денежный поток, который в несколько раз перекрывает размер выплачиваемых дивидендов. В этой связи можно надеяться на изменение див. политики в лучшую сторону. Да и Татарстан не будет против лишних денежных средств, их все равно направлять пока некуда. Для справки, за 1 полугодие свободный денежный поток компании составил почти 1,5 млрд. руб или 0,072 рубля на акцию, что почти в 3 раза выше текущего дивиденда. И это только за счет свободных денег за первые пол года.