W-8BEN Сбербанк. Инструкция

На днях я прошел квест по заполнению данной формы в Сбере, это оказалось самым сложным заданием по сравнению с Тинокфф и ВТБ. Но спортивный интерес оказался сильнее, поэтому, я решил идти до конца.

В формате поста в ТГ сложно описать все с картинками, поэтому, написал подробные посты на 2 ресурсах, где вы можете прочитать: через Вконтакте или через Смартлаб, здесь, как кому удобнее.

Хотел выгрузить в PDF, но в нормальном виде не получилось этого сделать.

Доступ должен работать у всех, данная информация открытая.

Если информация окажется полезной, ставьте 👍, буду тогда сюда тоже скидывать подобные посты с детальным описанием разных моментов.

На днях я прошел квест по заполнению данной формы в Сбере, это оказалось самым сложным заданием по сравнению с Тинокфф и ВТБ. Но спортивный интерес оказался сильнее, поэтому, я решил идти до конца.

В формате поста в ТГ сложно описать все с картинками, поэтому, написал подробные посты на 2 ресурсах, где вы можете прочитать: через Вконтакте или через Смартлаб, здесь, как кому удобнее.

Хотел выгрузить в PDF, но в нормальном виде не получилось этого сделать.

Доступ должен работать у всех, данная информация открытая.

Если информация окажется полезной, ставьте 👍, буду тогда сюда тоже скидывать подобные посты с детальным описанием разных моментов.

VK

W-8BEN Сбербанк. Инструкция

Приветствую, друзья!

Металлурги

Вышли отчеты всех металлургов за 3 квартал 2020 года.

Отрасль начинает медленно оживать, низкие ставки и льготная ипотека поддерживают строительную отрасль - главного потребителя стальной продукции. По отчетам компаний видно, что именно внутренний рынок позволил поддержать операционные показали в этом году, а на цены позитивное влияние оказал восстанавливающийся спрос на сталь со стороны Китая.

Ретроспективно можно сказать, что сделанная ставка на металлургов полностью себя оправдала. Во время кризиса сложно сказать, что станет очередным драйвером, который вытащит сталелитейщиков, но такой драйвер всегда находится. В этот раз сектор восстановился гораздо быстрее, чем после прошлых падений. Вообще, по оценкам некоторых аналитиков, которые изучают циклы, частота этих циклов сильно выросла за последние 100 лет, это говорит о том, что падения могут происходить чаще, но и восстанавливаться система будет быстрее.

Хорошо это или плохо, это отдельный вопрос, не хочется через 20 лет переживать кризис каждые 2 года, но модель управления экономикой плавно меняется. Текущая ситуация показала, что можно просто все залить деньгами без особых последствий в моменте. Но это спасение рано или поздно все равно аукнется, пока в развитых странах околонулевые или отрицательные ставки, то наращивание долга сильного влияния на стоимость его обслуживания не оказывает, но если начнет расти инфляция и вырастут ставки, тут не позавидуешь никому.

Что касается наших металлургов, то кроме рыночного удара в виде снижения спроса в период пандемии и падения цен, многие из них сейчас находятся около пика своих капексов, но пока им удается удерживать долговую нагрузку в пределах допустимых значений, одновременно платя высокие дивиденды.

По поводу дивидендов, уже известны размеры дивидендов за 9 месяцев текущего года у всех металлургов, див. доходность составляет около 8% в среднем, а по итогу года обещает быть двузначной. Это при том, что ставки в стране всего 4,25%. По поводу соей позиции в данном секторе я уже писал ранее, не буду повторяться.

По мультипликаторам ММК сейчас самый дешевый и у него самая низкая долговая нагрузка. Но по соотношению "цена/качество" Северсталь смотрится интереснее, а с точки зрения "цена/доходность" пока выигрывает НЛМК, здесь каждому свое, как говорится.

С начала этого года НЛМК растет на 24%, Северсталь на 12%, ММК (-12%).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#NLMH #CHMF #MAGN

P.S. Друзья, вчера по форме W-8BEN не ту ссылку дал на Смартлаб, вот ПРАВИЛЬНАЯ.

Вышли отчеты всех металлургов за 3 квартал 2020 года.

Отрасль начинает медленно оживать, низкие ставки и льготная ипотека поддерживают строительную отрасль - главного потребителя стальной продукции. По отчетам компаний видно, что именно внутренний рынок позволил поддержать операционные показали в этом году, а на цены позитивное влияние оказал восстанавливающийся спрос на сталь со стороны Китая.

Ретроспективно можно сказать, что сделанная ставка на металлургов полностью себя оправдала. Во время кризиса сложно сказать, что станет очередным драйвером, который вытащит сталелитейщиков, но такой драйвер всегда находится. В этот раз сектор восстановился гораздо быстрее, чем после прошлых падений. Вообще, по оценкам некоторых аналитиков, которые изучают циклы, частота этих циклов сильно выросла за последние 100 лет, это говорит о том, что падения могут происходить чаще, но и восстанавливаться система будет быстрее.

Хорошо это или плохо, это отдельный вопрос, не хочется через 20 лет переживать кризис каждые 2 года, но модель управления экономикой плавно меняется. Текущая ситуация показала, что можно просто все залить деньгами без особых последствий в моменте. Но это спасение рано или поздно все равно аукнется, пока в развитых странах околонулевые или отрицательные ставки, то наращивание долга сильного влияния на стоимость его обслуживания не оказывает, но если начнет расти инфляция и вырастут ставки, тут не позавидуешь никому.

Что касается наших металлургов, то кроме рыночного удара в виде снижения спроса в период пандемии и падения цен, многие из них сейчас находятся около пика своих капексов, но пока им удается удерживать долговую нагрузку в пределах допустимых значений, одновременно платя высокие дивиденды.

По поводу дивидендов, уже известны размеры дивидендов за 9 месяцев текущего года у всех металлургов, див. доходность составляет около 8% в среднем, а по итогу года обещает быть двузначной. Это при том, что ставки в стране всего 4,25%. По поводу соей позиции в данном секторе я уже писал ранее, не буду повторяться.

По мультипликаторам ММК сейчас самый дешевый и у него самая низкая долговая нагрузка. Но по соотношению "цена/качество" Северсталь смотрится интереснее, а с точки зрения "цена/доходность" пока выигрывает НЛМК, здесь каждому свое, как говорится.

С начала этого года НЛМК растет на 24%, Северсталь на 12%, ММК (-12%).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#NLMH #CHMF #MAGN

P.S. Друзья, вчера по форме W-8BEN не ту ссылку дал на Смартлаб, вот ПРАВИЛЬНАЯ.

{kind=link}

Mail.Ru

Вышел отчет компании за 3 квартал:

Выручка выросла на 19,9% г/г до 26,3 млрд. руб, основной рост пришелся на сегмент игр (MMO games), который вырос на 33,8% г/г. Увеличился рост пользовательских платежей (IVAS), по итогам 3 квартала мы видим рост по всем направлениям.

Опережающими темпами выросли суммарные операционные расходы (рост на 29,5% г/г), из-за чего EBITDA оказалась под давлением и снизилась на (1,4% г/г) до 6,7 млрд. руб.

Чистая прибыль упала на (19,5% г/г) до 2,8 млрд. руб

ND/EBITDA (9m) = 0,3 - долг не очень большой, а кэша много.

В 1 полугодии сильно упали рекламные доходы, что негативно повлияло на финансовые результаты, тем не менее, менеджмент видит цель по выручке около 103 млрд. руб по итогам 2020 года.

Продолжают активно развиваться соцсети (ВК и Одноклассники). На базе ВК сейчас строится своя экосистема и на нее делается значительная ставка (мини приложения, такси, музыка, клипы и прочее). В соцсетях наблюдается ежеквартальный прирост пользователей с пропорциональным роста потребления трафика.

Основной рост, как абсолютных, так и относительных показателей дают игры, доля которых занимает уже более 36% в общей выручке. Но игры не самый маржинальный сегмент у компании, рентабельность EBITDA по итогам 9 месяцев составила 16,3% в то время, как рентабельность EBITDA соцсетей около 50%.

Самый быстрорастущий сегмент из новых инициатив - онлайн-образование, в 3 кв. выручка выросла в 2,9 раза. Количество новый курсов на платформах Skillbox и Geekbrains, принадлежащих компании, растут с каждым месяцем, а их востребованность в период самоизоляции сложно переоценить.

Очень хитрый и верных ход делает компания, на мой взгляд, есть 2 типа людей, первые хотят учиться и им жалко тратить время впустую, для них есть образовательное направление в экосистеме. Вторые готовы большую часть своей жизни проводить в онлайне и виртуале, для них представлен широкий выбор игр. Кстати, основная часть выручки от игровой индустрии идет за счет зарубежного рынка (около 76%).

Еще одним важным событием для акционеров может стать включение MAIL.Ru Group в индекс MSCI на ноябрьской балансировке. Это включение может привлечь капитал, объемом до $170 млн. по оценкам аналитиков, что позитивно отразится на котировках акций.

Я в уходящий поезд запрыгнуть не успел, сейчас мне акции кажутся уже дорогими, если сравнивать с зарубежными аналогами, но если сравнивать с Яндексом, то они по-прежнему дешевы. Возможно, имеет смысл начать набирать позицию уже сейчас, если цель удержания от 3 лет, а на коррекциях добирать. У компании в РФ не так много конкурентов, а бизнес имеет широкую диверсификацию, одни соцсети чего стоят.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#MAIL

Вышел отчет компании за 3 квартал:

Выручка выросла на 19,9% г/г до 26,3 млрд. руб, основной рост пришелся на сегмент игр (MMO games), который вырос на 33,8% г/г. Увеличился рост пользовательских платежей (IVAS), по итогам 3 квартала мы видим рост по всем направлениям.

Опережающими темпами выросли суммарные операционные расходы (рост на 29,5% г/г), из-за чего EBITDA оказалась под давлением и снизилась на (1,4% г/г) до 6,7 млрд. руб.

Чистая прибыль упала на (19,5% г/г) до 2,8 млрд. руб

ND/EBITDA (9m) = 0,3 - долг не очень большой, а кэша много.

В 1 полугодии сильно упали рекламные доходы, что негативно повлияло на финансовые результаты, тем не менее, менеджмент видит цель по выручке около 103 млрд. руб по итогам 2020 года.

Продолжают активно развиваться соцсети (ВК и Одноклассники). На базе ВК сейчас строится своя экосистема и на нее делается значительная ставка (мини приложения, такси, музыка, клипы и прочее). В соцсетях наблюдается ежеквартальный прирост пользователей с пропорциональным роста потребления трафика.

Основной рост, как абсолютных, так и относительных показателей дают игры, доля которых занимает уже более 36% в общей выручке. Но игры не самый маржинальный сегмент у компании, рентабельность EBITDA по итогам 9 месяцев составила 16,3% в то время, как рентабельность EBITDA соцсетей около 50%.

Самый быстрорастущий сегмент из новых инициатив - онлайн-образование, в 3 кв. выручка выросла в 2,9 раза. Количество новый курсов на платформах Skillbox и Geekbrains, принадлежащих компании, растут с каждым месяцем, а их востребованность в период самоизоляции сложно переоценить.

Очень хитрый и верных ход делает компания, на мой взгляд, есть 2 типа людей, первые хотят учиться и им жалко тратить время впустую, для них есть образовательное направление в экосистеме. Вторые готовы большую часть своей жизни проводить в онлайне и виртуале, для них представлен широкий выбор игр. Кстати, основная часть выручки от игровой индустрии идет за счет зарубежного рынка (около 76%).

Еще одним важным событием для акционеров может стать включение MAIL.Ru Group в индекс MSCI на ноябрьской балансировке. Это включение может привлечь капитал, объемом до $170 млн. по оценкам аналитиков, что позитивно отразится на котировках акций.

Я в уходящий поезд запрыгнуть не успел, сейчас мне акции кажутся уже дорогими, если сравнивать с зарубежными аналогами, но если сравнивать с Яндексом, то они по-прежнему дешевы. Возможно, имеет смысл начать набирать позицию уже сейчас, если цель удержания от 3 лет, а на коррекциях добирать. У компании в РФ не так много конкурентов, а бизнес имеет широкую диверсификацию, одни соцсети чего стоят.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

Приветствую, друзья!

Напоминаю, у нас есть канал на Youtube, где мы с вами разбираем бизнес компаний, в перспективе появятся и новые рубрики.

Для тех, кто еще не смотрел, прикладываю обновленный список наших видео-разборов.

ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

МЕТАЛЛУРГИ

🎞 Северсталь - https://youtu.be/zyEXZ8uszu4

ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

ПОПУЛЯРНОЕ

🎞 Куда вложить деньги в 2020 году - https://youtu.be/2JW551w8wZs

🎞 Облигации - https://youtu.be/xp9cuNbT9_c

ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

Данная подборка будет постепенно наполняться.

Напоминаю, у нас есть канал на Youtube, где мы с вами разбираем бизнес компаний, в перспективе появятся и новые рубрики.

Для тех, кто еще не смотрел, прикладываю обновленный список наших видео-разборов.

ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

МЕТАЛЛУРГИ

🎞 Северсталь - https://youtu.be/zyEXZ8uszu4

ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

ПОПУЛЯРНОЕ

🎞 Куда вложить деньги в 2020 году - https://youtu.be/2JW551w8wZs

🎞 Облигации - https://youtu.be/xp9cuNbT9_c

ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

Данная подборка будет постепенно наполняться.

{kind=link}

X5 Retail Group

У компании все шикарно, как в операционном плане, так и в финансовом. На этом можно обзор закончить, но мы все-таки взглянем на цифры.

Операционный отчет мы разбирали не так давно, взглянем на финансовые показатели 3 квартала (IAS 17):

Выручка выросла на 15,3% г/г до 486,6 млрд. руб.

EBITDA (скор) выросла на 31,1% г/г до 39,2 млрд. руб.

Чистая прибыль выросла до 11,9 млрд. руб по сравнению с 2.2 млрд. руб в 3 кв. прошлого года.

ND/EBITDA = 1,75 - долговая нагрузка в пределах нормы.

Нужно отметить, что выросли LFL показали, которые мы смотрели, когда разбирали операционный отчет, это положительно отразилось на финансовых результатах в целом.

X5 продолжает удерживать лидерство, динамика финансовых показателей растет быстрее, чем в среднем по сектору. Доля рынка в РФ у компании составляет около 12%, ближайший конкурент Магнит с долей около 8%.

Если мы посмотрим показатели в динамике, то видно, что сейчас прирост выручки и EBITDA, а также рентабельность EBITDA находятся вблизи своих максимумов за последние 2 года.

По данным аналитиков, ритейл в России перешел в 3 фазу - фазу консолидации. Компании уже не смогут показывать те темпы роста, которые были до 2015 года, основная часть рынка уже занята, ежегодный рост данного сектора оценивается в 5% в год в среднесрочной перспективе.

Добавим сюда не очень позитивные факты по безработице, росту ВВП и приросту населения, все это не позволяет на сектор ритейла смотреть оптимистично, как минимум в том виде, в котором мы его знаем. Выход в онлайн, что сейчас активно X5 и делает, позволит немного увеличить выручку, не сильно нарастив косты. Та же онлайн доставка из Пятерочки или Перекрестка, позволяют покрывать бОльшую часть потребителей, не увеличивая полезную площадь, грубо говоря, будет больше выручки на 1 кв. метр.

Динамика прироста числа магазинов постепенно снижается, этот тренд наблюдается у всех ритейлеров, новые магазины не дают того же эффекта, как старые, а чаще даже наоборот, забирают часть трафика, особенно те, которые стоят друг напротив друга, а таких масса. Сейчас около половины всех капексов идет на открытие новых магазинов, со временем эта доля будет снижаться, начнет высвобождаться кэш, в результате компания начнет больше выплачивать в виде дивидендов, т.к. инвестировать больше некуда особо.

Пока еще рынок закладывает определенный потенциал, что мы видим по котировкам, X5 в этом плане самый перспективный, но и самый дорого ритейлер. Я бы присмотрелся к покупкам ниже 2400 руб, активно начну покупать ниже 2000 рублей, текущие цены, на мой взгляд, не совсем обоснованы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#FIVE

У компании все шикарно, как в операционном плане, так и в финансовом. На этом можно обзор закончить, но мы все-таки взглянем на цифры.

Операционный отчет мы разбирали не так давно, взглянем на финансовые показатели 3 квартала (IAS 17):

Выручка выросла на 15,3% г/г до 486,6 млрд. руб.

EBITDA (скор) выросла на 31,1% г/г до 39,2 млрд. руб.

Чистая прибыль выросла до 11,9 млрд. руб по сравнению с 2.2 млрд. руб в 3 кв. прошлого года.

ND/EBITDA = 1,75 - долговая нагрузка в пределах нормы.

Нужно отметить, что выросли LFL показали, которые мы смотрели, когда разбирали операционный отчет, это положительно отразилось на финансовых результатах в целом.

X5 продолжает удерживать лидерство, динамика финансовых показателей растет быстрее, чем в среднем по сектору. Доля рынка в РФ у компании составляет около 12%, ближайший конкурент Магнит с долей около 8%.

Если мы посмотрим показатели в динамике, то видно, что сейчас прирост выручки и EBITDA, а также рентабельность EBITDA находятся вблизи своих максимумов за последние 2 года.

По данным аналитиков, ритейл в России перешел в 3 фазу - фазу консолидации. Компании уже не смогут показывать те темпы роста, которые были до 2015 года, основная часть рынка уже занята, ежегодный рост данного сектора оценивается в 5% в год в среднесрочной перспективе.

Добавим сюда не очень позитивные факты по безработице, росту ВВП и приросту населения, все это не позволяет на сектор ритейла смотреть оптимистично, как минимум в том виде, в котором мы его знаем. Выход в онлайн, что сейчас активно X5 и делает, позволит немного увеличить выручку, не сильно нарастив косты. Та же онлайн доставка из Пятерочки или Перекрестка, позволяют покрывать бОльшую часть потребителей, не увеличивая полезную площадь, грубо говоря, будет больше выручки на 1 кв. метр.

Динамика прироста числа магазинов постепенно снижается, этот тренд наблюдается у всех ритейлеров, новые магазины не дают того же эффекта, как старые, а чаще даже наоборот, забирают часть трафика, особенно те, которые стоят друг напротив друга, а таких масса. Сейчас около половины всех капексов идет на открытие новых магазинов, со временем эта доля будет снижаться, начнет высвобождаться кэш, в результате компания начнет больше выплачивать в виде дивидендов, т.к. инвестировать больше некуда особо.

Пока еще рынок закладывает определенный потенциал, что мы видим по котировкам, X5 в этом плане самый перспективный, но и самый дорого ритейлер. Я бы присмотрелся к покупкам ниже 2400 руб, активно начну покупать ниже 2000 рублей, текущие цены, на мой взгляд, не совсем обоснованы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#FIVE

{kind=link}

Яндекс

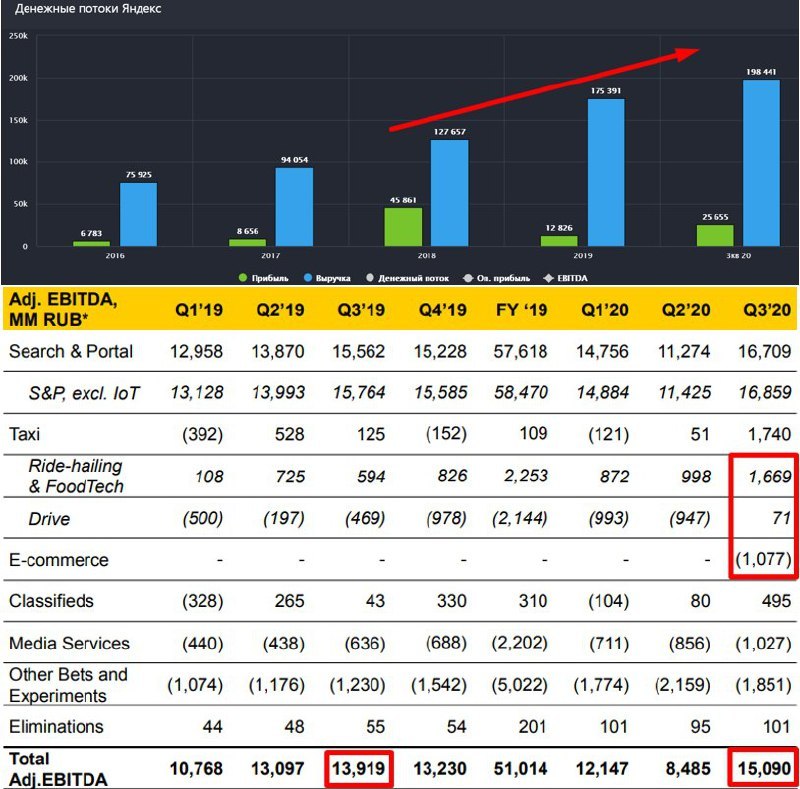

Вышел финансовый отчет за 3 квартал. Напомню, что в текущей отчетности у нас появился Яндекс.Маркет, поэтому давайте оценим финансовые результаты без учета консолидации -like for like и (с учетом консолидации).

Выручка выросла на 19% (30%) г/г до 53,7 (58,3) млрд. руб.

EBITDA (adj) выросла на 16% (8%) г/г до 16,2 (15,1) млрд. руб.

Чистая прибыль (adj) выросла на 18% (11%) г/г до 9,4 (7,6) млрд. руб.

Приятно отметить, что активно растет выручка от экосистемы, ее доля выросла до 40% (30% годом ранее) от общей выручки. Ключевыми драйверами роста стал сегмент Такси (включает доставку еды, каршеринг, Яндекс.Лавку), выручка выросла на 58% г/г до 18,6 млрд. руб и консолидированный Яндекс.Маркет, принес 5,2 млрд. руб.

Каршеринг вышел на положительную EBITDA в 3 квартале, остальные новые направления пока не могут похвастаться такими результатами, даже Яндекс.Маркет пока убыточен, но это вопрос времени.

Динамика роста всех финансовых показателей продолжается, экосистема начинает занимать все бОльшую долю, вытесняя доходы от рекламы, которые в первом полугодии были под давлением из-за Covid-19, но с 3 квартала динамика начала восстановление, количество платных кликов продолжает рост, но цена клика на (13%) ниже, чем годом ранее.

Прошедший квартал выдался не простым для компании, сорвалась сделка по покупке Тинькофф банка, историю сделки разбирали тут, это привело к приличной волатильности в акциях. Сейчас появляются новости об интересе ВТБ к бизнесу Яндекса, но пока речь идет только о партнерстве.

По мультипликаторам компания оценена достаточно дорого:

P/E = 63

EV/EBITDA = 34,8

ND/EBITDA = (-3,3) (с учетом депозитов)

Мне в свое время удалось урвать акции Яндекса по очень привлекательной цене - 1940 рублей, часть позиции я на росте зафиксировал, часть оставил на долгосрок. Те сервисы, которые развивает компания мне лично очень нравятся и большинством из них я сам пользуюсь. Перспектива развития беспилотного такси может в перспективе дать отличную точку роста для компании, уже сейчас огромное количество их беспилотников курсируют по улицам Москвы, обучая ИИ и набирая статистику, конкурентов в этой сфере в РФ у них нет.

По текущим ценам я бы не стал покупать компанию, от уровней 3500 и ниже немного добрал бы на долгосрок, но будут ли такие цены - большой вопрос. Но на рынке РФ бывает всякое, очередная коррекция может негативно отразится и на акциях наших IT компаний, там я бы немного нарастил свою долю в Yandex и Mail.Ru (разбирали тут).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#YNDX

Вышел финансовый отчет за 3 квартал. Напомню, что в текущей отчетности у нас появился Яндекс.Маркет, поэтому давайте оценим финансовые результаты без учета консолидации -like for like и (с учетом консолидации).

Выручка выросла на 19% (30%) г/г до 53,7 (58,3) млрд. руб.

EBITDA (adj) выросла на 16% (8%) г/г до 16,2 (15,1) млрд. руб.

Чистая прибыль (adj) выросла на 18% (11%) г/г до 9,4 (7,6) млрд. руб.

Приятно отметить, что активно растет выручка от экосистемы, ее доля выросла до 40% (30% годом ранее) от общей выручки. Ключевыми драйверами роста стал сегмент Такси (включает доставку еды, каршеринг, Яндекс.Лавку), выручка выросла на 58% г/г до 18,6 млрд. руб и консолидированный Яндекс.Маркет, принес 5,2 млрд. руб.

Каршеринг вышел на положительную EBITDA в 3 квартале, остальные новые направления пока не могут похвастаться такими результатами, даже Яндекс.Маркет пока убыточен, но это вопрос времени.

Динамика роста всех финансовых показателей продолжается, экосистема начинает занимать все бОльшую долю, вытесняя доходы от рекламы, которые в первом полугодии были под давлением из-за Covid-19, но с 3 квартала динамика начала восстановление, количество платных кликов продолжает рост, но цена клика на (13%) ниже, чем годом ранее.

Прошедший квартал выдался не простым для компании, сорвалась сделка по покупке Тинькофф банка, историю сделки разбирали тут, это привело к приличной волатильности в акциях. Сейчас появляются новости об интересе ВТБ к бизнесу Яндекса, но пока речь идет только о партнерстве.

По мультипликаторам компания оценена достаточно дорого:

P/E = 63

EV/EBITDA = 34,8

ND/EBITDA = (-3,3) (с учетом депозитов)

Мне в свое время удалось урвать акции Яндекса по очень привлекательной цене - 1940 рублей, часть позиции я на росте зафиксировал, часть оставил на долгосрок. Те сервисы, которые развивает компания мне лично очень нравятся и большинством из них я сам пользуюсь. Перспектива развития беспилотного такси может в перспективе дать отличную точку роста для компании, уже сейчас огромное количество их беспилотников курсируют по улицам Москвы, обучая ИИ и набирая статистику, конкурентов в этой сфере в РФ у них нет.

По текущим ценам я бы не стал покупать компанию, от уровней 3500 и ниже немного добрал бы на долгосрок, но будут ли такие цены - большой вопрос. Но на рынке РФ бывает всякое, очередная коррекция может негативно отразится и на акциях наших IT компаний, там я бы немного нарастил свою долю в Yandex и Mail.Ru (разбирали тут).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#YNDX

{kind=link}

🔈 Друзья, напоминаю, сегодня в 19:00 мы проведем вебинар, где разберем российские ETF и БПИФ на АКЦИИ разных стран и секторов (РФ, США, IT компании США, Европа, Китай и прочие).

Разберемся, что входит в состав фондов, как меняются их комиссии при более детальном изучении, оценим ошибку следования за заявленным индексом, выберем лидеров в каждом секторе и многое другое. В конце разберем мои реальные портфели, я с вами поделюсь своим взглядом на данные инструменты и какие преимущества они дают перед инвестициями в отдельные акции.

Все желающие могут зарегистрироваться по ССЫЛКЕ.

Вопросы можете уже сейчас оставить на страничке вебинара, я на все отвечу во время эфира.

Разберемся, что входит в состав фондов, как меняются их комиссии при более детальном изучении, оценим ошибку следования за заявленным индексом, выберем лидеров в каждом секторе и многое другое. В конце разберем мои реальные портфели, я с вами поделюсь своим взглядом на данные инструменты и какие преимущества они дают перед инвестициями в отдельные акции.

Все желающие могут зарегистрироваться по ССЫЛКЕ.

Вопросы можете уже сейчас оставить на страничке вебинара, я на все отвечу во время эфира.

{kind=link}

Сбер

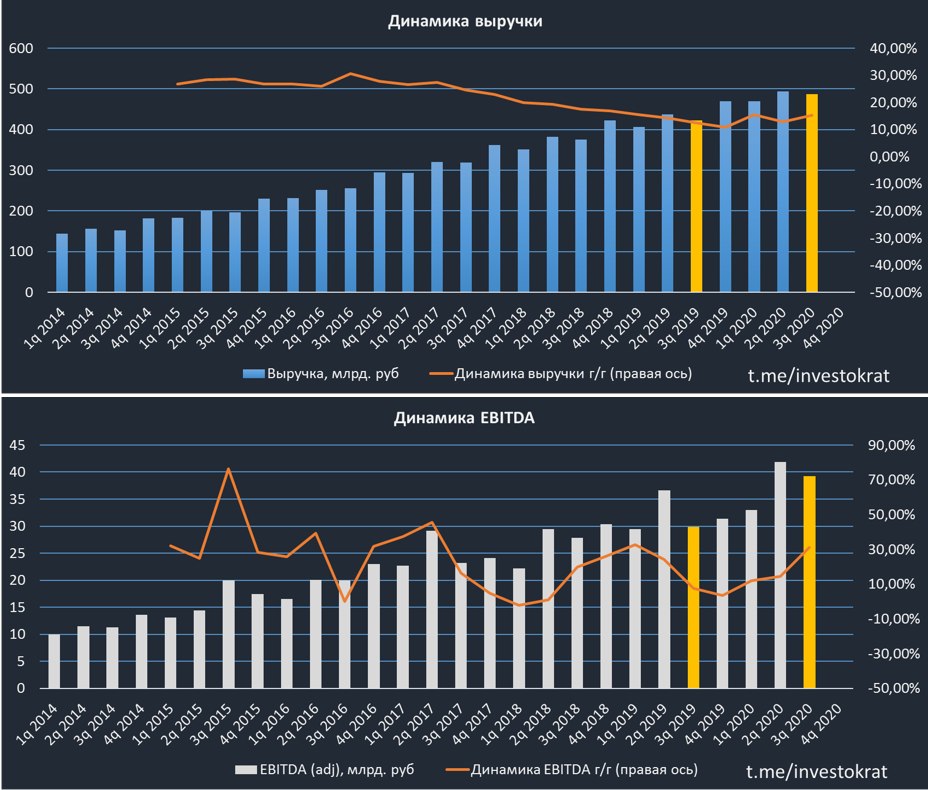

Вышел ударный отчет Сбера за 3 квартал.

Чистые процентные доходы выросли на 16,2% г/г до 411,3 млрд. руб.

Чистые комиссионные доходы выросли на 13,6% г/г до 147,7 млрд. руб.

Операционные расходы выросли всего на 4,8% до 175,5 млрд. руб.

Чистая прибыль выросла на рекордные 73,9% до 271,4 млрд. руб.

Чистая процентная маржа (разница между ставкой по вкладам и кредитам) составила 5,48%, пока еще Сберу удается удерживать ЧПМ на докризисном уровне, несмотря на снижающиеся ставки в стране.

Нефинансовые сервисы (доставка еды, такси, медиа и прочие сегменты экосистемы) показывают кратный рост объемов продаж и выручки соответственно. Несмотря на это, доля банковского сектора в выручке занимает более 95% и Сбер по-прежнему является банком. Чтобы Сбер превратился в полноценную IT компанию должно пройти время, не менее 5 лет, на мой взгляд, чтобы доходы экосистемы при текущих темпах роста, смогли занять существенную долю в выручке.

Достаточность капитала немного снизилась:

🟢 Достаточность основного капитала - 13,84% (норматив - 13%);

🟢 Достаточность базового капитала - 13,39% (норматив - 13%);

🔴 Достаточность общего капитала - 14,22% (норматив - 15,27%).

Достаточность общего капитала ниже нормы, на нее негативное влияние оказал фактор выплаты дивидендов за 2019 года, но за следующие пару кварталов этот эффект будет устранен.

Сбер продолжает удивлять и рвать шаблоны, в разгар коронакризиса и низких ставок, он умудряется обновлять максимумы по чистой прибыли. Греф видно сильно хочет достичь обещанного 1 трлн рублей по чистой прибыли. Но пока ситуация со второй волной до конца не ясна, правительство принимает более мягкие меры по сравнению с весенней самоизоляцией, это позитивно, как для бизнеса, так и для банков, меньше придется резервировать средств.

Вот комментарий финансовый директор Александра Бурико относительно ситуации: "Мы ожидаем некоторое замедление бизнес активности в 4 квартале на фоне продолжения пандемии. Тем не менее, наше устойчивое финансовое положение и предстоящее сезонное оживление позволяют придерживаться осторожно оптимистичного прогноза до конца года.»"

Я продолжаю держать префы Сбера в своем портфеле, паника на рынках немного придавила цены акций, но фундаментально пока проблем он не испытывает, даже наоборот. Если по тем или иным причинам префы прольют ниже уровня в 186 рублей, я начну их планомерно подбирать. Текущая средняя у меня 166 рублей и не хочется ее сильно портить, учитывая, что основная позиция в банке уже набрана.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#SBER #SBERP

Вышел ударный отчет Сбера за 3 квартал.

Чистые процентные доходы выросли на 16,2% г/г до 411,3 млрд. руб.

Чистые комиссионные доходы выросли на 13,6% г/г до 147,7 млрд. руб.

Операционные расходы выросли всего на 4,8% до 175,5 млрд. руб.

Чистая прибыль выросла на рекордные 73,9% до 271,4 млрд. руб.

Чистая процентная маржа (разница между ставкой по вкладам и кредитам) составила 5,48%, пока еще Сберу удается удерживать ЧПМ на докризисном уровне, несмотря на снижающиеся ставки в стране.

Нефинансовые сервисы (доставка еды, такси, медиа и прочие сегменты экосистемы) показывают кратный рост объемов продаж и выручки соответственно. Несмотря на это, доля банковского сектора в выручке занимает более 95% и Сбер по-прежнему является банком. Чтобы Сбер превратился в полноценную IT компанию должно пройти время, не менее 5 лет, на мой взгляд, чтобы доходы экосистемы при текущих темпах роста, смогли занять существенную долю в выручке.

Достаточность капитала немного снизилась:

🟢 Достаточность основного капитала - 13,84% (норматив - 13%);

🟢 Достаточность базового капитала - 13,39% (норматив - 13%);

🔴 Достаточность общего капитала - 14,22% (норматив - 15,27%).

Достаточность общего капитала ниже нормы, на нее негативное влияние оказал фактор выплаты дивидендов за 2019 года, но за следующие пару кварталов этот эффект будет устранен.

Сбер продолжает удивлять и рвать шаблоны, в разгар коронакризиса и низких ставок, он умудряется обновлять максимумы по чистой прибыли. Греф видно сильно хочет достичь обещанного 1 трлн рублей по чистой прибыли. Но пока ситуация со второй волной до конца не ясна, правительство принимает более мягкие меры по сравнению с весенней самоизоляцией, это позитивно, как для бизнеса, так и для банков, меньше придется резервировать средств.

Вот комментарий финансовый директор Александра Бурико относительно ситуации: "Мы ожидаем некоторое замедление бизнес активности в 4 квартале на фоне продолжения пандемии. Тем не менее, наше устойчивое финансовое положение и предстоящее сезонное оживление позволяют придерживаться осторожно оптимистичного прогноза до конца года.»"

Я продолжаю держать префы Сбера в своем портфеле, паника на рынках немного придавила цены акций, но фундаментально пока проблем он не испытывает, даже наоборот. Если по тем или иным причинам префы прольют ниже уровня в 186 рублей, я начну их планомерно подбирать. Текущая средняя у меня 166 рублей и не хочется ее сильно портить, учитывая, что основная позиция в банке уже набрана.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#SBER #SBERP

{kind=link}

Новатэк

Вышел финансовый отчет компании за 3 квартал, давайте разбираться. Последствия борьбы с Covid-19 и общая нестабильная ситуация на нефтегазовом рынке в 1 полугодии до сих пор оказывают негативное влияние на деятельность компаний этого сектора. Новатэк не стал исключением, но вполне достойно справляется с ситуацией.

Объем добычи природного газа вырос на 4,5% г/г до 19 131 млн. куб.м. Добыча выросла благодаря запуску новых месторождений и увеличению мощностей «Арктикгаза».

Объем добычи ЖУВ незначительно снизился на (0,6% г/г) до 3023 тыс. тонн.

Объемы реализации газа и ЖУВ были под давлением из-за рыночной конъюнктуры, что привело к незначительному росту запасов.

Выручка снизилась на (13,4% г/г) до 163,8 млрд. руб.

EBITDA (нормализ.) снизилась на (10% г/г) до 9,9 млрд. руб.

Чистая прибыль (нормализ.) снизилась на (26,4% г/г) до 35,7 млрд. руб. Чистая прибыль была скорректирована на эффекты курсовых разниц в текущем квартале и на прибыль от продажи долей в «Арктик СПГ 2» в 3 кв. 2019 года.

Добычу компания смогла сохранить на доковидных уровнях, на финансовые результаты влияние оказали снизившиеся цены на рынке на продукцию и небольшое снижение реализации. Одновременно с этим менеджменту удалось снизить операционные расходы, которые сгладили негативный эффект от снижения цен.

Даже в текущих условиях рентабельность EBITDA составила 57%. Газ является более экологически чистым топливом, чем нефть, на него многие делают ставку в ближайшие десятилетия. Новатэк имеет более высокий потенциал роста, чем Газпром, одновременно, у него более гибкая система транспортировки газа. Благодаря транспортировке по воде, газ компании может быть доставлен в любую точку мира.

Финансово компания вполне стабильна, чистый долг отрицательный, т.е. денег и депозитов суммарно больше, чем обязательств перед кредиторами. Это в совокупности с высокой маржинальностью усиливает позиции компании на рынке.

Я продолжаю удерживать акции компании в портфеле, средняя цена покупки около 860 рублей, но даже текущие цены на долгосрок смотрятся весьма интересно. Газовой отрасли ничего не угрожает в ближайшем будущем, да и нефтяной тоже, на мой взгляд. Но я планирую больше сосредоточиться именно на газовых компания, как в РФ, так и в США и в ближайшие пару лет будут потихоньку смещать свои позиции в эту сторону.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#NVTK

Вышел финансовый отчет компании за 3 квартал, давайте разбираться. Последствия борьбы с Covid-19 и общая нестабильная ситуация на нефтегазовом рынке в 1 полугодии до сих пор оказывают негативное влияние на деятельность компаний этого сектора. Новатэк не стал исключением, но вполне достойно справляется с ситуацией.

Объем добычи природного газа вырос на 4,5% г/г до 19 131 млн. куб.м. Добыча выросла благодаря запуску новых месторождений и увеличению мощностей «Арктикгаза».

Объем добычи ЖУВ незначительно снизился на (0,6% г/г) до 3023 тыс. тонн.

Объемы реализации газа и ЖУВ были под давлением из-за рыночной конъюнктуры, что привело к незначительному росту запасов.

Выручка снизилась на (13,4% г/г) до 163,8 млрд. руб.

EBITDA (нормализ.) снизилась на (10% г/г) до 9,9 млрд. руб.

Чистая прибыль (нормализ.) снизилась на (26,4% г/г) до 35,7 млрд. руб. Чистая прибыль была скорректирована на эффекты курсовых разниц в текущем квартале и на прибыль от продажи долей в «Арктик СПГ 2» в 3 кв. 2019 года.

Добычу компания смогла сохранить на доковидных уровнях, на финансовые результаты влияние оказали снизившиеся цены на рынке на продукцию и небольшое снижение реализации. Одновременно с этим менеджменту удалось снизить операционные расходы, которые сгладили негативный эффект от снижения цен.

Даже в текущих условиях рентабельность EBITDA составила 57%. Газ является более экологически чистым топливом, чем нефть, на него многие делают ставку в ближайшие десятилетия. Новатэк имеет более высокий потенциал роста, чем Газпром, одновременно, у него более гибкая система транспортировки газа. Благодаря транспортировке по воде, газ компании может быть доставлен в любую точку мира.

Финансово компания вполне стабильна, чистый долг отрицательный, т.е. денег и депозитов суммарно больше, чем обязательств перед кредиторами. Это в совокупности с высокой маржинальностью усиливает позиции компании на рынке.

Я продолжаю удерживать акции компании в портфеле, средняя цена покупки около 860 рублей, но даже текущие цены на долгосрок смотрятся весьма интересно. Газовой отрасли ничего не угрожает в ближайшем будущем, да и нефтяной тоже, на мой взгляд. Но я планирую больше сосредоточиться именно на газовых компания, как в РФ, так и в США и в ближайшие пару лет будут потихоньку смещать свои позиции в эту сторону.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#NVTK

{kind=link}

🎞 Друзья, посмотрел очень интересный документальный сериал про создание Рунета, называется "Холивар. История Рунета", узнал некоторые интересные факты про наши IT компании и про их создателей.

1 серия - Начало: хиппи из Калифорнии, Носик и лихие 90-е.

2 серия - Контркультура: п-донки, марихуана и Кремль.

3 серия - Поисковики: Яндекс vs Рамблер. Как не делать инвестиции.

4 серия - Mail-ru: игры, соцсети, Дуров.

5 серия - Тролли: ЖЖ, бешеный принтер, Потупчик.

6 серия - Блокировки: Лурк, Lenta-ru , 282-я и китайский путь.

7 серия - YouTube: комики, зашквары и Кремниевая долина.

Сразу скажу, сериал на любителя, но некоторые моменты весьма интересные, рекомендую.

Если вам понравился или не понравился данный сериал, сделайте отметку под постом, чтобы я понимал, на сколько такие видео интересны и публиковать ли их в следующий раз.

1 серия - Начало: хиппи из Калифорнии, Носик и лихие 90-е.

2 серия - Контркультура: п-донки, марихуана и Кремль.

3 серия - Поисковики: Яндекс vs Рамблер. Как не делать инвестиции.

4 серия - Mail-ru: игры, соцсети, Дуров.

5 серия - Тролли: ЖЖ, бешеный принтер, Потупчик.

6 серия - Блокировки: Лурк, Lenta-ru , 282-я и китайский путь.

7 серия - YouTube: комики, зашквары и Кремниевая долина.

Сразу скажу, сериал на любителя, но некоторые моменты весьма интересные, рекомендую.

Если вам понравился или не понравился данный сериал, сделайте отметку под постом, чтобы я понимал, на сколько такие видео интересны и публиковать ли их в следующий раз.

YouTube

Начало: хиппи из Калифорнии, Носик и лихие 90-е | ХОЛИВАР. ИСТОРИЯ РУНЕТА | №1

Детство и отрочество рунета. Бывшие советские программисты, живущие сейчас в Кремниевой долине, вспоминают о том, как устанавливали первую научную сеть на ворованном американском софте, а калифорнийский хиппи Джоэл Шац – о том, как организовал первый в Советском…

Мосбиржа

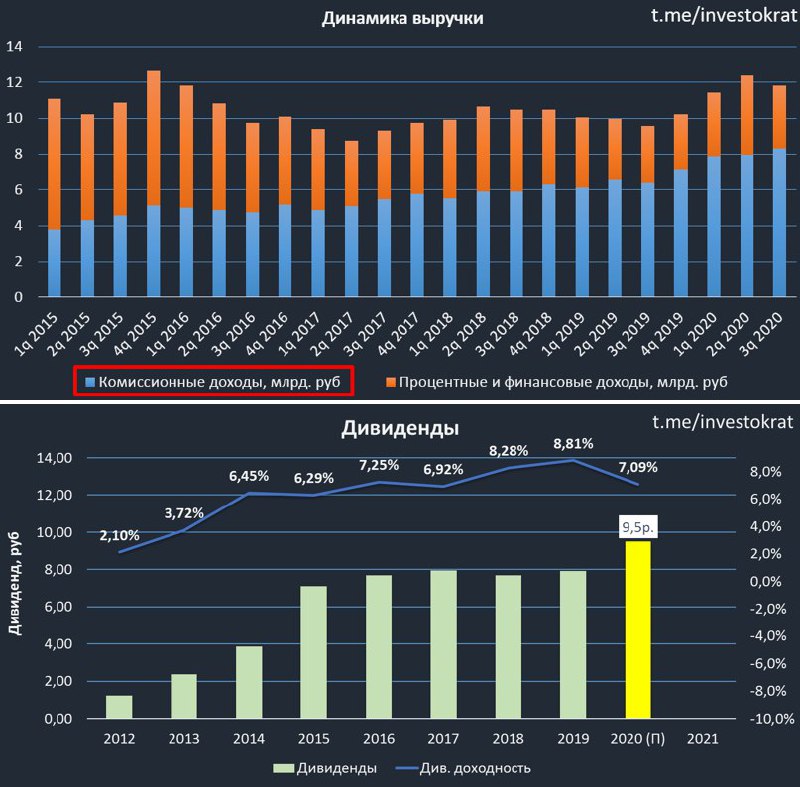

Вышел нейтральный отчет за 3 квартал.

Комиссионные доходы выросли на 30,0% г/г до 8,3 млрд. рублей.

Процентные и финансовые доходы снизились на (29,8% г/г) до 2,9 млрд. руб.

Операционные расходы тоже подросли на 11,8% до 4,2 млрд. руб, в первую очередь за счет увеличения расходов на персонал.

EBITDA выросла на 3,4% г/г до 7,9 млрд. руб.

Чистая прибыль увеличилась на 2,7% г/г до 5,6млрд. руб.

Одной из целей Мосбиржи было увеличить долю комиссионных доходов до 70% от общих операционных доходов, по итогам 3 квартала их доля составила 73%. Процентные и финансовые доходы ожидаемо оказались под давлением снижения ставок в стране, на эти доходы компания не может оказывать никакого влияния, в отличие от комиссионных.

На рост комиссионных доходов оказали позитивное влияние рост денежного и фондового рынков, а также увеличение доходов от депозитарных услуг. Одновременно с этим в текущем периоде были проведены несколько IPO, "Совкомфлот", ГК "Самолет" и начали торговаться ГДР Globaltrans.

Этот год стал ключевым для Мосбиржи и многих частных инвесторов, которые теперь имеют возможность покупать не только акции РФ, но и некоторые компании из США, список которых будет ежегодно пополняться. Напомню, сейчас торгуется всего 20 акций, до конца 2020 года их число вырастет до 50 или более.

Комментарий Юрия Денисова, председателя Правления Московской биржи: "Мы последовательно развиваем основные рынки Биржи: расширяем набор инструментов, доступных участникам, улучшаем сервисы. Как результат, торговые обороты на всех рынках существенно выросли по отношению к прошлому году и третий квартал оказался лучшим по размеру комиссионного дохода. Мы рады, что увеличивается список ценных бумаг, доступных на нашей площадке для инвесторов в акции... С целью расширения инвестиционных возможностей для частных инвесторов и удовлетворения растущего спроса на диверсификацию мы начали торги акциями зарубежных компаний, их количество планируем довести до нескольких сотен к концу следующего года."

Финансовые доходы сильно портят общую картину по операционным показателям, но сейчас мы видим, что на последних двух заседаниях ЦБ ключевую ставку оставили без изменений, это говорит о том, что падение финансовых доходов должно, как минимум замедлиться, в идеальном сценарии - остановиться. Тогда динамика операционной прибыли будет напрямую зависеть от динамики комиссионных доходов, которые себя чувствуют неплохо.

По мультипликаторам Мосбиржа оценена чуть выше среднего за последние 5 лет:

P/E = 12,7 (средний за 5 лет - 11,2)

ROE= 18,3% (средний за 5 лет - 17,8%)

Последние годы Мосбиржа платит 89% от ЧП по МСФО на дивиденды, если взять ЧП на акцию за последние 12 месяцев, то мы получим примерно 10,7 рубля, таким образом, если выплатят вновь 89%, а ЧП по итогам 4 квартала не сильно будет отличаться от 4 кв. 2019 года, то можно рассчитывать на дивиденды около 9,5 рублей или ДД около 7%.

Я свои акции продал, осталась только доля в долгосрочном портфеле. Учитывая то, что Мосбиржа работает только на внутренний рынок и девальвация рубля негативно влияет на ее бизнес. В 2014 году одновременно с девальвацией ЦБ резко поднял ставку, что позитивно отразилось на финансовых доходах компании, но за последние пару лет ставка только падает, а курс доллара продолжает рост.

Я немного остыл к акциям этой компании, хотя перспективы у нее очень неплохие. Для себя рассматриваю цены покупки не выше 115 рублей, основную часть позиции набирать буду ниже 100 рублей, если снова дадут такую возможность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#MOEX

Вышел нейтральный отчет за 3 квартал.

Комиссионные доходы выросли на 30,0% г/г до 8,3 млрд. рублей.

Процентные и финансовые доходы снизились на (29,8% г/г) до 2,9 млрд. руб.

Операционные расходы тоже подросли на 11,8% до 4,2 млрд. руб, в первую очередь за счет увеличения расходов на персонал.

EBITDA выросла на 3,4% г/г до 7,9 млрд. руб.

Чистая прибыль увеличилась на 2,7% г/г до 5,6млрд. руб.

Одной из целей Мосбиржи было увеличить долю комиссионных доходов до 70% от общих операционных доходов, по итогам 3 квартала их доля составила 73%. Процентные и финансовые доходы ожидаемо оказались под давлением снижения ставок в стране, на эти доходы компания не может оказывать никакого влияния, в отличие от комиссионных.

На рост комиссионных доходов оказали позитивное влияние рост денежного и фондового рынков, а также увеличение доходов от депозитарных услуг. Одновременно с этим в текущем периоде были проведены несколько IPO, "Совкомфлот", ГК "Самолет" и начали торговаться ГДР Globaltrans.

Этот год стал ключевым для Мосбиржи и многих частных инвесторов, которые теперь имеют возможность покупать не только акции РФ, но и некоторые компании из США, список которых будет ежегодно пополняться. Напомню, сейчас торгуется всего 20 акций, до конца 2020 года их число вырастет до 50 или более.

Комментарий Юрия Денисова, председателя Правления Московской биржи: "Мы последовательно развиваем основные рынки Биржи: расширяем набор инструментов, доступных участникам, улучшаем сервисы. Как результат, торговые обороты на всех рынках существенно выросли по отношению к прошлому году и третий квартал оказался лучшим по размеру комиссионного дохода. Мы рады, что увеличивается список ценных бумаг, доступных на нашей площадке для инвесторов в акции... С целью расширения инвестиционных возможностей для частных инвесторов и удовлетворения растущего спроса на диверсификацию мы начали торги акциями зарубежных компаний, их количество планируем довести до нескольких сотен к концу следующего года."

Финансовые доходы сильно портят общую картину по операционным показателям, но сейчас мы видим, что на последних двух заседаниях ЦБ ключевую ставку оставили без изменений, это говорит о том, что падение финансовых доходов должно, как минимум замедлиться, в идеальном сценарии - остановиться. Тогда динамика операционной прибыли будет напрямую зависеть от динамики комиссионных доходов, которые себя чувствуют неплохо.

По мультипликаторам Мосбиржа оценена чуть выше среднего за последние 5 лет:

P/E = 12,7 (средний за 5 лет - 11,2)

ROE= 18,3% (средний за 5 лет - 17,8%)

Последние годы Мосбиржа платит 89% от ЧП по МСФО на дивиденды, если взять ЧП на акцию за последние 12 месяцев, то мы получим примерно 10,7 рубля, таким образом, если выплатят вновь 89%, а ЧП по итогам 4 квартала не сильно будет отличаться от 4 кв. 2019 года, то можно рассчитывать на дивиденды около 9,5 рублей или ДД около 7%.

Я свои акции продал, осталась только доля в долгосрочном портфеле. Учитывая то, что Мосбиржа работает только на внутренний рынок и девальвация рубля негативно влияет на ее бизнес. В 2014 году одновременно с девальвацией ЦБ резко поднял ставку, что позитивно отразилось на финансовых доходах компании, но за последние пару лет ставка только падает, а курс доллара продолжает рост.

Я немного остыл к акциям этой компании, хотя перспективы у нее очень неплохие. Для себя рассматриваю цены покупки не выше 115 рублей, основную часть позиции набирать буду ниже 100 рублей, если снова дадут такую возможность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#MOEX

{kind=link}

Энел

Вышел отчет компании за 3 квартал и 9 месяцев. Если вы держите акции данной компании, то ближайшие отчеты не очень важны, на дивиденды они никак не повлияют скорее всего. Тем не менее, чтобы быть в курсе происходящего коротко пробежимся по основным моментам.

Финансовые результаты детально разбирать не будем, компания не приводит цифры, скорректированные на результаты Рефтинской ГРЭС, поэтому, везде наблюдается снижение из-за деконсолидации станции.

2020 Год для компании переломный во всех смыслах этого слова, во-первых, это первый год без РГРЭС в составе активов и отчетов, во-вторых, это год, когда подошло к финальной стадии строительство Азовского ветропарка. Компания выложила видео, где можно оценить степень его готовности. Covid-19 немного подпортил планы по вводу данного ветропарка, были проблемы с доставкой нужных комплектующих и специалистов из заграницы. На данный момент собраны 20 из 26 ветрогенераторов, которые проходят испытания.

Напомню, все ветряные станции (Азовская, Кольская и Родниковская) строятся в рамках ДПМ ВИЭ и очень нежелателен срыв сроков запуска, это может негативно повлиять на финансовый эффект от ДПМ. С другой стороны, в случае срыва сроков, компания может ссылаться на обстоятельства, не зависящие от нее (пандемия).

В текущем году Чистый долг вырос до 10,8 млрд. руб (по стратегии на 2020 год - 23,7 млрд. руб) . Около 10 млрд рублей составили капексы, 3 млрд. руб дивиденды в рамках стратегии.

ND/EBITDA = 1,1 - пока значение в пределах нормы.

Несмотря на то, что в 1 полугодии была форс-мажорная ситуация, давайте оценим, на сколько сильно компания отклонилась от своих стратегических целей на 2020 год:

EBITDA (9мес) = 7,3 млрд. руб

EBITDA (TTM) = 9,3 млрд. руб - за последние 12 месяцев

EBITDA(2020П) = 11,2 млрд. руб - Цель по стратегии, немного отстаем.

ЧП (9мес) = 3,2 млрд. руб

ЧП (TTM) = 5,7 млрд. руб - за последние 12 месяцев

ЧП (2020П) = 6,2 млрд. руб - Цель по стратегии, немного отстаем.

Тем не менее, за 2020 год дивиденды обещают выплатить в полном объеме, 3 млрд. руб или 8,5 коп. на акцию, что дает около 9,5% годовых ДД. Аналогичная выплата планируется и за 2021 год.

Бизнес компании не завязан на валюту и на сырье (кроме газа), это относительная надежная рублевая история с хорошей доходностью. Я данную бумагу прикупил в портфель родителям, как квазиоблигацию. Если цена опустится ниже 85 копеек, продолжу добирать. Пока бизнесом управляют итальянцы, я спокоен за дивиденды, высокая ДД и низкие ставки не дадут акциям долго находиться на низких уровнях.

Долговая нагрузка в пределах нормы, если все будет нормально, то Азовская ВЭС запустится уже в 2021 году и начнет генерировать не только электроэнергию, но и ДПМ платежи, что поддержит финансовые показатели компании в целом. В 2022 году должна подоспеть и Кольская ВЭС, там мы будем ожидать новую стратегию от менеджмента, где дивиденды скорее всего должны будут подрасти, все будет зависеть от уровня долговой нагрузки к тому моменту.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#ENRU

Вышел отчет компании за 3 квартал и 9 месяцев. Если вы держите акции данной компании, то ближайшие отчеты не очень важны, на дивиденды они никак не повлияют скорее всего. Тем не менее, чтобы быть в курсе происходящего коротко пробежимся по основным моментам.

Финансовые результаты детально разбирать не будем, компания не приводит цифры, скорректированные на результаты Рефтинской ГРЭС, поэтому, везде наблюдается снижение из-за деконсолидации станции.

2020 Год для компании переломный во всех смыслах этого слова, во-первых, это первый год без РГРЭС в составе активов и отчетов, во-вторых, это год, когда подошло к финальной стадии строительство Азовского ветропарка. Компания выложила видео, где можно оценить степень его готовности. Covid-19 немного подпортил планы по вводу данного ветропарка, были проблемы с доставкой нужных комплектующих и специалистов из заграницы. На данный момент собраны 20 из 26 ветрогенераторов, которые проходят испытания.

Напомню, все ветряные станции (Азовская, Кольская и Родниковская) строятся в рамках ДПМ ВИЭ и очень нежелателен срыв сроков запуска, это может негативно повлиять на финансовый эффект от ДПМ. С другой стороны, в случае срыва сроков, компания может ссылаться на обстоятельства, не зависящие от нее (пандемия).

В текущем году Чистый долг вырос до 10,8 млрд. руб (по стратегии на 2020 год - 23,7 млрд. руб) . Около 10 млрд рублей составили капексы, 3 млрд. руб дивиденды в рамках стратегии.

ND/EBITDA = 1,1 - пока значение в пределах нормы.

Несмотря на то, что в 1 полугодии была форс-мажорная ситуация, давайте оценим, на сколько сильно компания отклонилась от своих стратегических целей на 2020 год:

EBITDA (9мес) = 7,3 млрд. руб

EBITDA (TTM) = 9,3 млрд. руб - за последние 12 месяцев

EBITDA(2020П) = 11,2 млрд. руб - Цель по стратегии, немного отстаем.

ЧП (9мес) = 3,2 млрд. руб

ЧП (TTM) = 5,7 млрд. руб - за последние 12 месяцев

ЧП (2020П) = 6,2 млрд. руб - Цель по стратегии, немного отстаем.

Тем не менее, за 2020 год дивиденды обещают выплатить в полном объеме, 3 млрд. руб или 8,5 коп. на акцию, что дает около 9,5% годовых ДД. Аналогичная выплата планируется и за 2021 год.

Бизнес компании не завязан на валюту и на сырье (кроме газа), это относительная надежная рублевая история с хорошей доходностью. Я данную бумагу прикупил в портфель родителям, как квазиоблигацию. Если цена опустится ниже 85 копеек, продолжу добирать. Пока бизнесом управляют итальянцы, я спокоен за дивиденды, высокая ДД и низкие ставки не дадут акциям долго находиться на низких уровнях.

Долговая нагрузка в пределах нормы, если все будет нормально, то Азовская ВЭС запустится уже в 2021 году и начнет генерировать не только электроэнергию, но и ДПМ платежи, что поддержит финансовые показатели компании в целом. В 2022 году должна подоспеть и Кольская ВЭС, там мы будем ожидать новую стратегию от менеджмента, где дивиденды скорее всего должны будут подрасти, все будет зависеть от уровня долговой нагрузки к тому моменту.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#ENRU

YouTube

Новые этапы строительства ветропарка «Азовская ВЭС»

AT&T

Вышел отчет компании за 3 квартал, одновременно с этим, акции компании торгуются вблизи своих минимумов, начиная с 2011 года. Давайте разбираться, действительно ли все так плохо у них.

Напомню, бизнес компании делится на 3 крупных сегмента:

Communications (связь) – обеспечивает беспроводные и проводные телекоммуникационные, видео и широкополосные услуги для потребителей, расположенных в США и в некоторых других странах. Доля выручки - 80%.

WarnerMedia – разрабатывает, производит и распространяет художественные фильмы, телевидение, игры и другой контент в различных физических и цифровых форматах по всему миру. Доля выручки - 17%.

Latin America – обеспечивает развлекательные и беспроводные услуги, реализует оборудование и спутниковые технологии в Латинской Америке и Мексике. Доля выручки - 3%.

Результаты 3 квартала:

Выручка снизилась на (5,1% г/г) до $42,3 млрд.

EBITDA снизилась на (11,8% г/г) до $13,3 млрд.

EPS снизилась на (20% г/г) до $0,76.

В сегменте Communication мобильные сервисы и беспроводная связь чувствуют себя неплохо, результаты примерно сопоставимы с прошлогодними, а вот развлекательные сервисы (Premium TV) потеряли ($1,1 млрд) выручки, негативная динамика и операционных показателей, пользователи отказываются от услуг платного ТВ. Подписчики этого направления уходят ежемесячно сотнями тысяч на протяжении последних пары лет, а доля сегмента в общей выручке, составляет около 25%, что прискорбно.

Вторым "антидрайвером" в этом году стал сегмент WarnerMedia, выручка которого снизилась на ($1,6 млрд), EBITDA на ($1,1 млрд). Главным фактором снижения показателей в данном сегменте менеджмент считает Covid-19.

Пока компании не везет с ее развлекательными направлениями, не лучшие времена сейчас, учитывая то, что Time Warner купили совсем недавно и за него компания отвалила более $100 млрд. Бизнес перспективный, спору нет, просто не то время и не то место, как говорится. Если представить, что ситуация через год-два наладится, появится вакцина и о локдаунах все забудут, то это может вернуть интерес инвесторов к этому стагнирующему динозавру.

Компания платит около 50% от FCF на дивиденды, которые ежегодно растут. По планам, за 2020 FCF должен составить $26 млрд, а выплата дивидендов будет также около 50%.

Что меня привлекает в данной компании - это размер дивидендов, по итогам года они составят $2,09 или ДД к текущей цене акции будет 7,7% в долларах (в долларах, Карл). Одновременно с такими выплатами, свободного денежного потока хватает и на гашение долга, в моменте ND/EBITDA = 2,66, сумма долга ежеквартально снижается.

Нужно смотреть и на обратную сторону монеты, с максимумов конца 2016 года цена акции упала на (37%), что нивелирует весь эффект от выплаченных дивидендов тех периодов. С другой стороны, акции сейчас торгуются на исторических минимумах, ниже падать уже некуда, FCF у компании стабильный и перекрывает размер выплаты дивидендов с запасом. Как минимум, в ближайшее время компании точно ничего не угрожает.

Я планомерно подбираю акции компании в доходную часть портфеля, средняя цена сейчас около $28, все, что ниже $30 весьма интересно на долгосрок, особенно с учетом высоких дивидендов и период низких ставок в том числе и в РФ. Для меня это защитный, относительно стабильный актив, с защитой от девальвации, понятным бизнесом и неплохим финансовым положением, 10% в портфеле иностранных активов выделил данной компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#T

Вышел отчет компании за 3 квартал, одновременно с этим, акции компании торгуются вблизи своих минимумов, начиная с 2011 года. Давайте разбираться, действительно ли все так плохо у них.

Напомню, бизнес компании делится на 3 крупных сегмента:

Communications (связь) – обеспечивает беспроводные и проводные телекоммуникационные, видео и широкополосные услуги для потребителей, расположенных в США и в некоторых других странах. Доля выручки - 80%.

WarnerMedia – разрабатывает, производит и распространяет художественные фильмы, телевидение, игры и другой контент в различных физических и цифровых форматах по всему миру. Доля выручки - 17%.

Latin America – обеспечивает развлекательные и беспроводные услуги, реализует оборудование и спутниковые технологии в Латинской Америке и Мексике. Доля выручки - 3%.

Результаты 3 квартала:

Выручка снизилась на (5,1% г/г) до $42,3 млрд.

EBITDA снизилась на (11,8% г/г) до $13,3 млрд.

EPS снизилась на (20% г/г) до $0,76.

В сегменте Communication мобильные сервисы и беспроводная связь чувствуют себя неплохо, результаты примерно сопоставимы с прошлогодними, а вот развлекательные сервисы (Premium TV) потеряли ($1,1 млрд) выручки, негативная динамика и операционных показателей, пользователи отказываются от услуг платного ТВ. Подписчики этого направления уходят ежемесячно сотнями тысяч на протяжении последних пары лет, а доля сегмента в общей выручке, составляет около 25%, что прискорбно.

Вторым "антидрайвером" в этом году стал сегмент WarnerMedia, выручка которого снизилась на ($1,6 млрд), EBITDA на ($1,1 млрд). Главным фактором снижения показателей в данном сегменте менеджмент считает Covid-19.

Пока компании не везет с ее развлекательными направлениями, не лучшие времена сейчас, учитывая то, что Time Warner купили совсем недавно и за него компания отвалила более $100 млрд. Бизнес перспективный, спору нет, просто не то время и не то место, как говорится. Если представить, что ситуация через год-два наладится, появится вакцина и о локдаунах все забудут, то это может вернуть интерес инвесторов к этому стагнирующему динозавру.

Компания платит около 50% от FCF на дивиденды, которые ежегодно растут. По планам, за 2020 FCF должен составить $26 млрд, а выплата дивидендов будет также около 50%.

Что меня привлекает в данной компании - это размер дивидендов, по итогам года они составят $2,09 или ДД к текущей цене акции будет 7,7% в долларах (в долларах, Карл). Одновременно с такими выплатами, свободного денежного потока хватает и на гашение долга, в моменте ND/EBITDA = 2,66, сумма долга ежеквартально снижается.

Нужно смотреть и на обратную сторону монеты, с максимумов конца 2016 года цена акции упала на (37%), что нивелирует весь эффект от выплаченных дивидендов тех периодов. С другой стороны, акции сейчас торгуются на исторических минимумах, ниже падать уже некуда, FCF у компании стабильный и перекрывает размер выплаты дивидендов с запасом. Как минимум, в ближайшее время компании точно ничего не угрожает.

Я планомерно подбираю акции компании в доходную часть портфеля, средняя цена сейчас около $28, все, что ниже $30 весьма интересно на долгосрок, особенно с учетом высоких дивидендов и период низких ставок в том числе и в РФ. Для меня это защитный, относительно стабильный актив, с защитой от девальвации, понятным бизнесом и неплохим финансовым положением, 10% в портфеле иностранных активов выделил данной компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#T

{kind=link}

Детский мир

ДМ весьма неплохо отчитался за 3 квартал:

Выручка выросла на 13,5% до 38,5 млрд руб. Продолжается рост выручки от онлайн деятельности, которая увеличилась в 2,1 раза г/г, а ее доля составила рекордные 21% от общей выручки.

EBITDA (adj) выросла на 24,2% до 5,2 млрд. руб. Рентабельность EBITDA составила 13,5%, что является максимумом за последние 3 года.

Чистая прибыль (adj) снизилась на (4% г/г) до 2,4 млрд. руб. Основной причиной снижения стали курсовые разницы из-за пересчета валютной кредиторки.

Развитие онлайн продаж продолжает поддерживать финансовые показатели, без них сейчас бы динамика выручки была отрицательной г/г. В частности, часть интернет заказов уже реализуется через точки продаж. Одновременно с этим, запущен полноценный личный кабинет, где можно следить за интересующими товарами и при желании, приобретать. Возможность клиентов совершать покупки онлайн усиливает позиции ДМ по сравнению с крупными онлайн-конкурентами в лице Ozon и Wildberries.

Комментарий Марии Давыдовой, ген. директора ПАО «Детский мир»: "В наших планах – дальнейшая консолидация рынка детских товаров в России и странах СНГ благодаря уникальному и диверсифицированному ассортименту, доступным ценам и ускоренному развитию онлайн канала. Также мы видим значительный потенциал роста бизнеса на рынке товаров для животных. Наша команда продолжит прикладывать все усилия для того, чтобы акционеры получали высокий доход от инвестиций в "Детский мир".

Также менеджмент обещает продолжить платить акционерам всю чистую прибыль на дивиденды. Ожидаемый размер дивиденда по итогам 2020 года составит около 10,56 рублей, таким образом, за 2 полугодие можно ожидать выплату около 8 рублей на акцию.

По мультипликаторам компания оценена по средним своим значениям за последние 2 года.

P/E = 13,4

EV/EBITDA = 6,2

ND/EBITDA = 1,1

Долговая нагрузка низкая, капитал продолжает оставаться в отрицательной зоне из-за выплат на дивиденды всей чистой прибыли. Лично я вне позиции, подробно о причинах писал в прошлом посте. Тем не менее, пока у бизнеса все неплохо, менеджмент отлично справляется со своими обязанностями, динамика операционных и финансовых показателей растет, долговая нагрузка в норме, одновременно акционеры получают неплохие дивиденды.

Многие мои знакомые покупают детские товары через Wildberries, кто-то через Ozon. А где вы обычно покупаете данные товары?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#DSKY

ДМ весьма неплохо отчитался за 3 квартал:

Выручка выросла на 13,5% до 38,5 млрд руб. Продолжается рост выручки от онлайн деятельности, которая увеличилась в 2,1 раза г/г, а ее доля составила рекордные 21% от общей выручки.

EBITDA (adj) выросла на 24,2% до 5,2 млрд. руб. Рентабельность EBITDA составила 13,5%, что является максимумом за последние 3 года.

Чистая прибыль (adj) снизилась на (4% г/г) до 2,4 млрд. руб. Основной причиной снижения стали курсовые разницы из-за пересчета валютной кредиторки.

Развитие онлайн продаж продолжает поддерживать финансовые показатели, без них сейчас бы динамика выручки была отрицательной г/г. В частности, часть интернет заказов уже реализуется через точки продаж. Одновременно с этим, запущен полноценный личный кабинет, где можно следить за интересующими товарами и при желании, приобретать. Возможность клиентов совершать покупки онлайн усиливает позиции ДМ по сравнению с крупными онлайн-конкурентами в лице Ozon и Wildberries.

Комментарий Марии Давыдовой, ген. директора ПАО «Детский мир»: "В наших планах – дальнейшая консолидация рынка детских товаров в России и странах СНГ благодаря уникальному и диверсифицированному ассортименту, доступным ценам и ускоренному развитию онлайн канала. Также мы видим значительный потенциал роста бизнеса на рынке товаров для животных. Наша команда продолжит прикладывать все усилия для того, чтобы акционеры получали высокий доход от инвестиций в "Детский мир".

Также менеджмент обещает продолжить платить акционерам всю чистую прибыль на дивиденды. Ожидаемый размер дивиденда по итогам 2020 года составит около 10,56 рублей, таким образом, за 2 полугодие можно ожидать выплату около 8 рублей на акцию.

По мультипликаторам компания оценена по средним своим значениям за последние 2 года.

P/E = 13,4

EV/EBITDA = 6,2

ND/EBITDA = 1,1

Долговая нагрузка низкая, капитал продолжает оставаться в отрицательной зоне из-за выплат на дивиденды всей чистой прибыли. Лично я вне позиции, подробно о причинах писал в прошлом посте. Тем не менее, пока у бизнеса все неплохо, менеджмент отлично справляется со своими обязанностями, динамика операционных и финансовых показателей растет, долговая нагрузка в норме, одновременно акционеры получают неплохие дивиденды.

Многие мои знакомые покупают детские товары через Wildberries, кто-то через Ozon. А где вы обычно покупаете данные товары?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#DSKY

{kind=link}

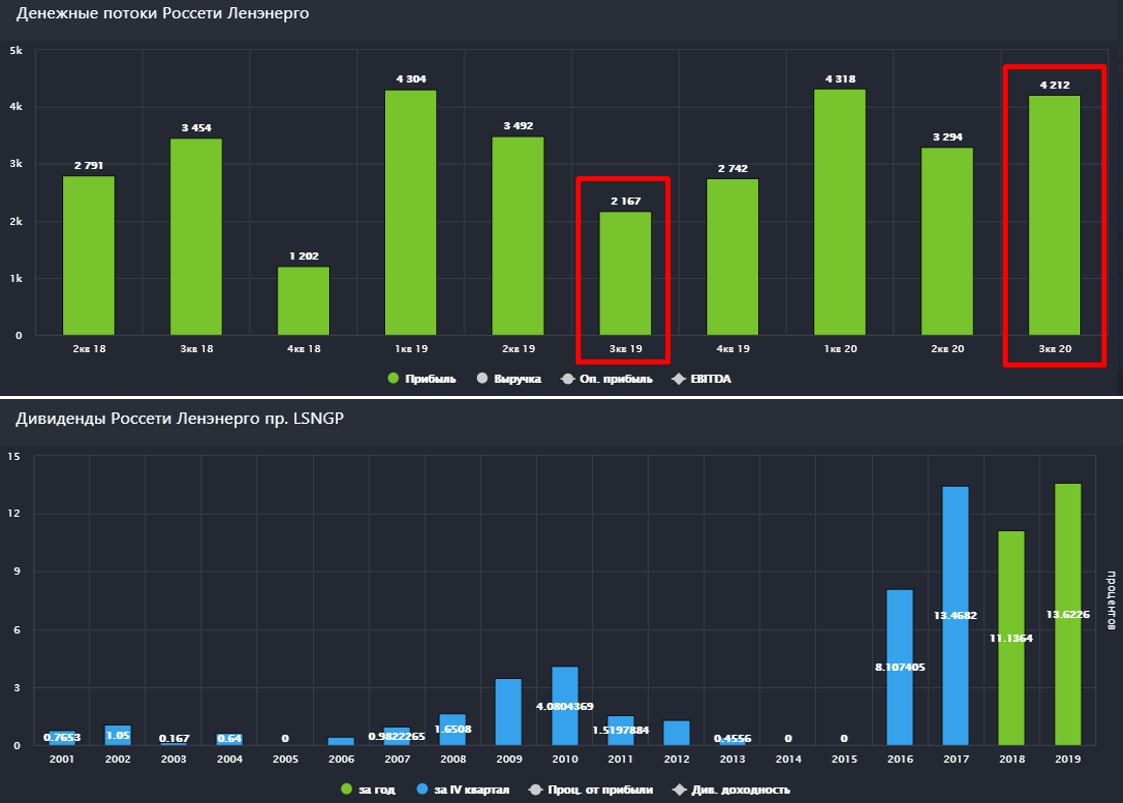

Ленэнерго

Один из немногих примеров в РФ, как компания из полубанкрота превратилась в одну из лучших дивидендных историй на рынке. Возрождение компании было искусственным (государство помогло), здесь прорывов не было, а вот Устав поменять забыли или "забили", поэтому владельцы префов уже который год радуются щедрым выплатам от компании. Подробнее об этой идее говорили здесь.

Итоги работы за 9 месяцев:

Выручка выросла на 0,6% до 58,8 млрд. руб.

EBITDA выросла на 11,4% до 25,9 млрд. руб.

Но самое главное для держателей префов, это чистая прибыль, 10% которой заслуженно (или не очень) по праву достается им.

Чистая прибыль по итогам 9 месяцев выросла на 18,7% до 11,8 млрд. руб.

Чистый долг снизился до 18,8 млрд. руб. Компания погасила часть кредитов, благодаря положительному чистому денежному потоку. Также была проведена реструктуризация, 10 млрд. руб кредитов было погашено, вместо них были выпущены облигации.

ND/EBITDA(TTM) = 0,57

Давайте теперь посчитаем самое интересное - потенциальные дивиденды. Размер текущий чистой прибыли дает 12,7 рублей дивидендов, это без учета 4 квартала. Если взять чистую прибыль (TTM) с учетом того, что в 4 квартале компания покажет результаты не хуже, чем в 4 кв. 2019, то размер дивидендов вырастает до 15,6 руб.

Акции компании отреагировали ростом, но даже к текущей цене ДД составляет 10,3% годовых. Будем надеяться, что в 4 квартале не будет никаких списаний, что может негативно отразиться на размере прибыли, тогда по итогам 2020 года дивиденд станет рекордным в абсолютных значениях.

Я продолжаю удерживать префы Ленэнерго, из сетевиков предпочитаю только "Ленку" и ФСК, как одни из самых стабильных и более-менее прогнозируемых компаний в этом секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#LSNGp

Один из немногих примеров в РФ, как компания из полубанкрота превратилась в одну из лучших дивидендных историй на рынке. Возрождение компании было искусственным (государство помогло), здесь прорывов не было, а вот Устав поменять забыли или "забили", поэтому владельцы префов уже который год радуются щедрым выплатам от компании. Подробнее об этой идее говорили здесь.

Итоги работы за 9 месяцев:

Выручка выросла на 0,6% до 58,8 млрд. руб.

EBITDA выросла на 11,4% до 25,9 млрд. руб.

Но самое главное для держателей префов, это чистая прибыль, 10% которой заслуженно (или не очень) по праву достается им.

Чистая прибыль по итогам 9 месяцев выросла на 18,7% до 11,8 млрд. руб.

Чистый долг снизился до 18,8 млрд. руб. Компания погасила часть кредитов, благодаря положительному чистому денежному потоку. Также была проведена реструктуризация, 10 млрд. руб кредитов было погашено, вместо них были выпущены облигации.

ND/EBITDA(TTM) = 0,57

Давайте теперь посчитаем самое интересное - потенциальные дивиденды. Размер текущий чистой прибыли дает 12,7 рублей дивидендов, это без учета 4 квартала. Если взять чистую прибыль (TTM) с учетом того, что в 4 квартале компания покажет результаты не хуже, чем в 4 кв. 2019, то размер дивидендов вырастает до 15,6 руб.

Акции компании отреагировали ростом, но даже к текущей цене ДД составляет 10,3% годовых. Будем надеяться, что в 4 квартале не будет никаких списаний, что может негативно отразиться на размере прибыли, тогда по итогам 2020 года дивиденд станет рекордным в абсолютных значениях.

Я продолжаю удерживать префы Ленэнерго, из сетевиков предпочитаю только "Ленку" и ФСК, как одни из самых стабильных и более-менее прогнозируемых компаний в этом секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#LSNGp

{kind=link}

Приветствую, друзья!

Иногда полезно отдохнуть от рынка и пообщаться с интересными людьми где-то на нейтральной территории.

Тимофей Мартынов организовал отличную мини-конференцию для активных участников Смартлаба в г. Пушкин, на которую пригласил и меня, за что я ему очень благодарен. В этом году вообще было сложно куда-то вырваться на отдых из-за известных причин, но эти выходные станут действительно запоминающимся событием. Был великолепный отель, интересная экскурсия по Царскому селу, питание в лучших ресторанах, в общем, организация была без преувеличений на высшем уровне.

Наконец-то удалось встретиться "в живую" с моими друзьями, Юрием Козловым и Владимиром Литвиновым основателями сообществ "Инвестируй или проиграешь" и "ИнвестТема", вы их уже знаете скорее всего. Также удалось познакомится с новыми интересными людьми.

Вообще живое общение невозможно заменить онлайном, на Смартлабе часто проводятся конференции, именно там я обычно и нахожу новые знакомства, так мы и с Григорием Богдановым познакомились, кстати.

Благодарю всех участников за прекрасно проведенное время!

Всем успешных инвестиций!

P.S. Мой профиль на Smart-Lab

Иногда полезно отдохнуть от рынка и пообщаться с интересными людьми где-то на нейтральной территории.

Тимофей Мартынов организовал отличную мини-конференцию для активных участников Смартлаба в г. Пушкин, на которую пригласил и меня, за что я ему очень благодарен. В этом году вообще было сложно куда-то вырваться на отдых из-за известных причин, но эти выходные станут действительно запоминающимся событием. Был великолепный отель, интересная экскурсия по Царскому селу, питание в лучших ресторанах, в общем, организация была без преувеличений на высшем уровне.

Наконец-то удалось встретиться "в живую" с моими друзьями, Юрием Козловым и Владимиром Литвиновым основателями сообществ "Инвестируй или проиграешь" и "ИнвестТема", вы их уже знаете скорее всего. Также удалось познакомится с новыми интересными людьми.

Вообще живое общение невозможно заменить онлайном, на Смартлабе часто проводятся конференции, именно там я обычно и нахожу новые знакомства, так мы и с Григорием Богдановым познакомились, кстати.

Благодарю всех участников за прекрасно проведенное время!

Всем успешных инвестиций!

P.S. Мой профиль на Smart-Lab

{kind=link}

Мысли вслух

Сегодня я решил вместо разбора эмитента структурировать свои мысли по рынку и поделиться этим с вами. Выборы Президента США уже прошли и в ближайшие дни мы можем увидеть некоторую волатильность на рынке, но пока не понятно, будут ли какие-то действия со стороны Трампа из-за его несогласия с результатами. Это политика, здесь может быть вообще непредсказуемый итог, поэтому, никаких ставок на это я не делал.

В последнее время активно добирал нефтянку и газ на рынке РФ, купил Лукойл, Газпром, Сургут-НГ-пр., цены сейчас очень интересные. Также добрал Норникель и ИРАО на проливе, я уже писал, что планомерно собираю долгосрочную позицию в этих акциях. По остальным активам, у меня либо сформирована позиция, либо не очень интересные цены в моменте. Потихоньку собираю дивидендные истории на рынке США с небольшой долговой нагрузкой. Стараюсь брать те компании, которые точно выстоят в случае очередного локдауна, мы еще про США поговорим отдельно в следующих постах.

Приятно удивила компания Фосагро, объявив квартальные дивиденды в 123 рубля, суммарный дивиденды за 9 месяцев составил 234 рубля. Обратите внимание на цифры, они магические, объявили 123, получили 234, следующие будем ждать 111 рублей, чтобы получить число 345 и так далее по нарастающей😊. Завтра разберем отчет и оценим свободный денежный поток, чтобы понять, откуда такая щедрость. Для примера, текущие дивиденды за 9 месяцев являются рекордными, последняя высокая выплата была в 2015 году в размере 225 рублей суммарно за год. Высокие дивиденды за 2011 год не учитываю, это был год выхода на IPO.

Юнипро объявила выплату в 0,111 рублей, все в рамках див. политики, пока не запустится 3 энергоблок БГРЭС. К текущим ценам годовая ДД компании дает около 8,3% с потенциалом роста до 12% годовых после завершения ремонта и начала эксплуатации вышеупомянутого блока. Сроки ввода в эксплуатацию все время сдвигаются, это единственный негативный момент в компании.

На прошлой неделе пришли дивиденды по Verizon и JPM из тех, что я держу. Ежеквартальные дивиденды это хорошо, такая частота выплат делает денежный поток более стабильным от компаний. Возможно, в следующем году начну выводить дивиденды с ИИС, чтобы не реинвестировали их, а платили на карту, мой брокер (Сбер) дает такую возможность.

В текущий момент на брокерских счетах у меня около 30% в ликвидных облигациях, ETF на евробонды и кэше, еще примерно столько же лежит на депозитах, доля которых ежеквартально уменьшается. По текущим ставкам депозиты нет желания открывать, предпочитаю им облигации и еврооблигации РФ. Соответственно, валютные депозиты кладу в короткие евробонды и ETF На евробонды, а рублевые в облиги с доходностью от 6,5% (ЛСР, Сегежа, Беларусь и прочие), в ВДО пока не вкладываю.

Я основной портфель стараюсь не публиковать, но сегодня сделаю исключение, примерно такой состав активов у меня в моменте, глобально ничего менять не планирую в ближайшее время, если только не будет очередной коррекции, тогда часть облигаций обменяю на акции.

Никому не рекомендую повторять мою структуру портфеля без собственного анализа, учитывайте то, что я эти акции брал давно и по более дешевым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Сегодня я решил вместо разбора эмитента структурировать свои мысли по рынку и поделиться этим с вами. Выборы Президента США уже прошли и в ближайшие дни мы можем увидеть некоторую волатильность на рынке, но пока не понятно, будут ли какие-то действия со стороны Трампа из-за его несогласия с результатами. Это политика, здесь может быть вообще непредсказуемый итог, поэтому, никаких ставок на это я не делал.

В последнее время активно добирал нефтянку и газ на рынке РФ, купил Лукойл, Газпром, Сургут-НГ-пр., цены сейчас очень интересные. Также добрал Норникель и ИРАО на проливе, я уже писал, что планомерно собираю долгосрочную позицию в этих акциях. По остальным активам, у меня либо сформирована позиция, либо не очень интересные цены в моменте. Потихоньку собираю дивидендные истории на рынке США с небольшой долговой нагрузкой. Стараюсь брать те компании, которые точно выстоят в случае очередного локдауна, мы еще про США поговорим отдельно в следующих постах.

Приятно удивила компания Фосагро, объявив квартальные дивиденды в 123 рубля, суммарный дивиденды за 9 месяцев составил 234 рубля. Обратите внимание на цифры, они магические, объявили 123, получили 234, следующие будем ждать 111 рублей, чтобы получить число 345 и так далее по нарастающей😊. Завтра разберем отчет и оценим свободный денежный поток, чтобы понять, откуда такая щедрость. Для примера, текущие дивиденды за 9 месяцев являются рекордными, последняя высокая выплата была в 2015 году в размере 225 рублей суммарно за год. Высокие дивиденды за 2011 год не учитываю, это был год выхода на IPO.

Юнипро объявила выплату в 0,111 рублей, все в рамках див. политики, пока не запустится 3 энергоблок БГРЭС. К текущим ценам годовая ДД компании дает около 8,3% с потенциалом роста до 12% годовых после завершения ремонта и начала эксплуатации вышеупомянутого блока. Сроки ввода в эксплуатацию все время сдвигаются, это единственный негативный момент в компании.

На прошлой неделе пришли дивиденды по Verizon и JPM из тех, что я держу. Ежеквартальные дивиденды это хорошо, такая частота выплат делает денежный поток более стабильным от компаний. Возможно, в следующем году начну выводить дивиденды с ИИС, чтобы не реинвестировали их, а платили на карту, мой брокер (Сбер) дает такую возможность.

В текущий момент на брокерских счетах у меня около 30% в ликвидных облигациях, ETF на евробонды и кэше, еще примерно столько же лежит на депозитах, доля которых ежеквартально уменьшается. По текущим ставкам депозиты нет желания открывать, предпочитаю им облигации и еврооблигации РФ. Соответственно, валютные депозиты кладу в короткие евробонды и ETF На евробонды, а рублевые в облиги с доходностью от 6,5% (ЛСР, Сегежа, Беларусь и прочие), в ВДО пока не вкладываю.

Я основной портфель стараюсь не публиковать, но сегодня сделаю исключение, примерно такой состав активов у меня в моменте, глобально ничего менять не планирую в ближайшее время, если только не будет очередной коррекции, тогда часть облигаций обменяю на акции.

Никому не рекомендую повторять мою структуру портфеля без собственного анализа, учитывайте то, что я эти акции брал давно и по более дешевым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

Фосагро

Вышел отличный квартальный отчет у компании, что мы уже видели по размеру объявленных дивидендов, но обо всем по порядку... Вначале пробежимся по основным финансовым показателям по итогам 3 квартала:

Выручка выросла на 10,0% г/г до 71 млрд. руб. Основная причина - восстановление спроса на рынках сбыта.

EBITDA выросла на 27% г/г до 27,1 млрд. руб благодаря росту объема продаж при низких ценах на сырье.

Чистая прибыль стала отрицательной из-за курсовых разниц, скорректированная чистая прибыль показала рост на 53,4% г/г до 18,1 млрд. руб.

Свободный денежный поток (FCF) вырос на 438% до 19,4 млрд. руб.

FCF является базой для выплаты дивидендов, в этом квартале он стал рекордным за последние 5 лет минимум. Менеджмент решил направить около 82% от FCF на выплату дивидендов по итогам 3 квартала в размере 123 рубля на акцию. Мы не просто так отдельно оцениваем бухгалтерский доход (чистую прибыль) и денежный доход (свободный денежный поток), текущие дивиденды мы получим из реальных денег, что заработала компания, но по бухгалтерии мы сейчас залезаем в свои закрома (капитал) и берем часть нераспределенной прибыли оттуда. В идеальном случае нужно, чтобы и FCF и ЧП перекрывали размер выплаты на дивиденды, но такое бывает не всегда.

Теперь про долговую нагрузку, Чистый долг вырос до 150 млрд. руб, из-за того, что 88% долга номинировано в долларах, девальвация рубля негативно повлияла на его переоценку. Благодаря росту EBITDA за текущий период, отношение ND/EBITDA=1,95 - осталось на уровне прошлого квартала.

Комментарий ген. директора Андрея Гурьева: "В третьем квартале нам удалось продемонстрировать дальнейший рост финансовых результатов. Выручка и EBITDA Группы выросли к уровню прошлого года на фоне роста объемов производства и сохранения низких мировых цен на основные сырьевые ресурсы... Эффективное управление оборотным капиталом и реализация запасов готовой продукции позволили нам добиться существенного роста свободного денежного потока, который превысил 19 млрд руб., что более чем в 5 раз больше аналогичного показателя прошлого года... Говоря о наших ожиданиях по дальнейшим изменениям рыночной ситуации, хочу отметить, что в настоящий момент рынки выглядят сбалансированными и этот баланс может сохраняться в течение 4 квартала. Снижение сезонного спроса на рынках Южной Азии и Латинской Америки, вероятно,будет компенсироваться ростом импорта со стороны рынков США, Западной Европы и Африки, а экспорт из Китая по-прежнему будет ограничен".