⛏ Северсталь: последние щедрые дивиденды?

👉 Недавно мы разбирали стратегию развития Северстали до 2028 года, в которой делается акцент на рост капитальных затрат с одновременным сохранением дивидендов.

Сегодня мы проанализируем отчет за 2 квартал 2024 и посмотрим, удается ли компании справляться с этой непростой задачей.

📉 Производство чугуна снизилось на 28% кв/кв, а производство стали на 20% из-за ремонта доменной печи.

📈 Продажи готовой металлопродукции выросли на 9% кв/кв на фоне начала строительного сезона, а также консолидации результатов дистрибьютора "А ГРУПП", который был куплен в апреле этого года.

✔️ Снижение продаж полуфабрикатов (чугуна и слябов) на 95% кв/кв также обусловлено ремонтом на доменной печи. Это временное явление, ничего страшного в нем нет.

👍 Отдельно отметим опережающий спрос на продукцию с высокой добавленной стоимостью (трубы, прокат с полимерным покрытием, оцинкованный прокат), продажи которой выросли на 15% г/г. Такая продукция наиболее маржинальна и ценна для Северстали, так как занимает меньше объема (что позволяет экономить на логистике), но при этом продается значительно дороже, чем стандартный стальной прокат. Сейчас на продукцию с ВДС приходится уже 54% выручки.

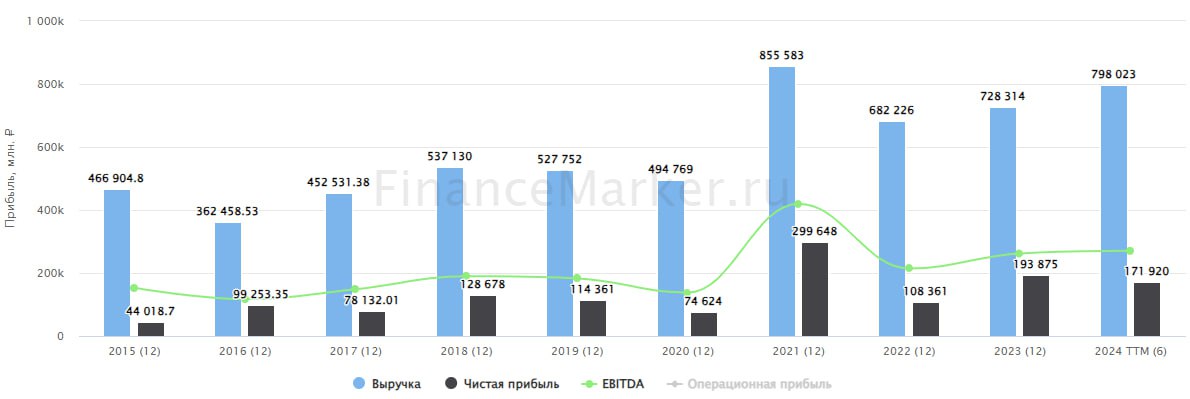

📊 Как результат, выручка Северстали выросла на 17% кв/кв, на фоне озвученных факторов. EBITDA, при этом, сократилась на 6% кв/кв по причине роста себестоимости.

🧮 Как я уже писал в обзоре стратегии, самое главное, за чем сейчас нужно следить - это связка капитальных затрат, свободного денежного потока и денежной позиции/долговой нагрузки. Так вот, объем инвестиций вырос на 19% кв/кв, свободный денежный поток сократился на 27% кв/кв и составил 24,3 млрд рублей. А объем денежных средств сократился с 373,6 млрд руб. в конце 2023 года до 200 млрд руб. Чистая денежная позиция составляет 51,3 млрд рублей, запас прочности еще есть, но он постепенно тает.

💰 По итогам 2 квартала Северсталь рекомендовала дивиденды в размере 31,06 рублей на акцию. По текущей цене это дает 2,1% доходности. Если экстраполировать результаты на год, то итоговая доходность может составить примерно 8,5%, как мы и ожидали. Текущий дивиденд составляет 107% от свободного денежного потока. То есть платить больше Северсталь не сможет без ущерба для чистой денежной позиции, которая и так сокращается на фоне капекса.

📌 Продолжаем следить за тем, как Северсталь проходит цикл инвестпрограммы (пик которой придется на следующий год) и ждем точку входа. Если компания снизит дивиденды под давлением расходов - это будет лучшим моментом для покупки акций, на мой взгляд

#CHMF

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👉 Недавно мы разбирали стратегию развития Северстали до 2028 года, в которой делается акцент на рост капитальных затрат с одновременным сохранением дивидендов.

Сегодня мы проанализируем отчет за 2 квартал 2024 и посмотрим, удается ли компании справляться с этой непростой задачей.

📉 Производство чугуна снизилось на 28% кв/кв, а производство стали на 20% из-за ремонта доменной печи.

📈 Продажи готовой металлопродукции выросли на 9% кв/кв на фоне начала строительного сезона, а также консолидации результатов дистрибьютора "А ГРУПП", который был куплен в апреле этого года.

✔️ Снижение продаж полуфабрикатов (чугуна и слябов) на 95% кв/кв также обусловлено ремонтом на доменной печи. Это временное явление, ничего страшного в нем нет.

👍 Отдельно отметим опережающий спрос на продукцию с высокой добавленной стоимостью (трубы, прокат с полимерным покрытием, оцинкованный прокат), продажи которой выросли на 15% г/г. Такая продукция наиболее маржинальна и ценна для Северстали, так как занимает меньше объема (что позволяет экономить на логистике), но при этом продается значительно дороже, чем стандартный стальной прокат. Сейчас на продукцию с ВДС приходится уже 54% выручки.

📊 Как результат, выручка Северстали выросла на 17% кв/кв, на фоне озвученных факторов. EBITDA, при этом, сократилась на 6% кв/кв по причине роста себестоимости.

🧮 Как я уже писал в обзоре стратегии, самое главное, за чем сейчас нужно следить - это связка капитальных затрат, свободного денежного потока и денежной позиции/долговой нагрузки. Так вот, объем инвестиций вырос на 19% кв/кв, свободный денежный поток сократился на 27% кв/кв и составил 24,3 млрд рублей. А объем денежных средств сократился с 373,6 млрд руб. в конце 2023 года до 200 млрд руб. Чистая денежная позиция составляет 51,3 млрд рублей, запас прочности еще есть, но он постепенно тает.

💰 По итогам 2 квартала Северсталь рекомендовала дивиденды в размере 31,06 рублей на акцию. По текущей цене это дает 2,1% доходности. Если экстраполировать результаты на год, то итоговая доходность может составить примерно 8,5%, как мы и ожидали. Текущий дивиденд составляет 107% от свободного денежного потока. То есть платить больше Северсталь не сможет без ущерба для чистой денежной позиции, которая и так сокращается на фоне капекса.

📌 Продолжаем следить за тем, как Северсталь проходит цикл инвестпрограммы (пик которой придется на следующий год) и ждем точку входа. Если компания снизит дивиденды под давлением расходов - это будет лучшим моментом для покупки акций, на мой взгляд

#CHMF

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💪 ММК: рост капекса не мешает зарабатывать

Вслед за Северсталью, ММК отчитался по итогам 2 квартала, а также дал рекомендацию по дивидендам. И кажется, тут есть на что посмотреть! Но, обо всем по порядку.

📊 Операционные результаты

📈 ММК завершил ремонт доменной печи, что помогло нарастить производство чугуна на 13,1% кв/кв.

📈 Производство стали выросло на 13,7% кв/кв, благодаря сезонному оживлению деловой активности.

🚀 Продажи металлопродукции увеличились на 11,6% кв/кв. Продажи продукции с ВДС выросли на 32,8% кв/кв и заняли долю 45,8% в общей выручке. Аналогичную тенденцию мы наблюдали и в Северстали #CHMF. У ММК динамика даже лучше, что связано с завершением капитальных ремонтов.

📊 Финансовые результаты

📈 Рост выручки на 16,5% кв/кв сложился из позитивной динамики продаж в совокупности с увеличением доли продукции с ВДС (высокой добавленной стоимостью).

📈 EBITDA также отразила в себе рост доли премиальной продукции и увеличилась на 20% кв/кв. Рентабельность возросла на 0,7 п.п. и достигла 22,5%.

📈 Чистая прибыль выросла на 11,9% кв/кв.

🔥 Но самое интересное в том, что ММК даже на фоне растущего капекса (+12,1% кв/кв) смог нарастить свободный денежный поток, который оказался в 2,5 раза больше, чем в 1 квартале! На рост EBITDA наложилась нормализация оборотного капитала, что и привело к такому хорошему результату.

💵 Чистая денежная позиция сократилась с 95,9 млрд руб. до 83,8 млрд руб. Чистый долг отрицательный, запас прочности пока даже больше, чем у Северстали.

💰 По итогам полугодия ММК рекомендовал 2,494 рубля дивидендов на акцию. По текущим котировкам это 4,5% доходности.

📌 В 3 квартале ММК ждет охлаждения спроса на фоне снижения деловой активности и завершения программы льготной ипотеки. По ожиданиям компании, спрос на металлопродукцию стабилизируется на уровне средних значений 1 полугодия. Поэтому, ориентир годовой дивидендной доходности - это 9-10%. Поэтому, с учетом высокой ключевой ставки, акции ММК выглядят немного переоцененными, на мой взгляд.

#MAGN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вслед за Северсталью, ММК отчитался по итогам 2 квартала, а также дал рекомендацию по дивидендам. И кажется, тут есть на что посмотреть! Но, обо всем по порядку.

📊 Операционные результаты

📈 ММК завершил ремонт доменной печи, что помогло нарастить производство чугуна на 13,1% кв/кв.

📈 Производство стали выросло на 13,7% кв/кв, благодаря сезонному оживлению деловой активности.

🚀 Продажи металлопродукции увеличились на 11,6% кв/кв. Продажи продукции с ВДС выросли на 32,8% кв/кв и заняли долю 45,8% в общей выручке. Аналогичную тенденцию мы наблюдали и в Северстали #CHMF. У ММК динамика даже лучше, что связано с завершением капитальных ремонтов.

📊 Финансовые результаты

📈 Рост выручки на 16,5% кв/кв сложился из позитивной динамики продаж в совокупности с увеличением доли продукции с ВДС (высокой добавленной стоимостью).

📈 EBITDA также отразила в себе рост доли премиальной продукции и увеличилась на 20% кв/кв. Рентабельность возросла на 0,7 п.п. и достигла 22,5%.

📈 Чистая прибыль выросла на 11,9% кв/кв.

🔥 Но самое интересное в том, что ММК даже на фоне растущего капекса (+12,1% кв/кв) смог нарастить свободный денежный поток, который оказался в 2,5 раза больше, чем в 1 квартале! На рост EBITDA наложилась нормализация оборотного капитала, что и привело к такому хорошему результату.

💵 Чистая денежная позиция сократилась с 95,9 млрд руб. до 83,8 млрд руб. Чистый долг отрицательный, запас прочности пока даже больше, чем у Северстали.

💰 По итогам полугодия ММК рекомендовал 2,494 рубля дивидендов на акцию. По текущим котировкам это 4,5% доходности.

📌 В 3 квартале ММК ждет охлаждения спроса на фоне снижения деловой активности и завершения программы льготной ипотеки. По ожиданиям компании, спрос на металлопродукцию стабилизируется на уровне средних значений 1 полугодия. Поэтому, ориентир годовой дивидендной доходности - это 9-10%. Поэтому, с учетом высокой ключевой ставки, акции ММК выглядят немного переоцененными, на мой взгляд.

#MAGN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ НЛМК: самый дешевый из металлургов

🤐 Если Северсталь и ММК открыто публикуют ежеквартальные результаты (Северсталь даже выпустила подробную стратегию развития до 2028, которую мы с вами разбирали), то НЛМК ограничивается сухим МСФО на сайте официального раскрытия информации. Такая скрытность объясняется наличием иностранных активов и стремлением избежать санкций.

📊 Поэтому, будем работать с тем что есть. И начнем с отчета за 1 полугодие 2024:

📈 Выручка увеличилась на 16,6% г/г, операционная прибыль всего на 9% на фоне двукратного роста налогов.

💪 С чистым долгом у компании проблем нет, он отрицательный. Чистые процентные доходы выросли в 3,8 раза г/г и составили уже 9,5% от прибыли.

📉 Что касается самой прибыли, то она снизилась на 11% г/г из-за курсовых переоценок.

❗️ Анализируя отчеты и стратегии Северстали #CHMF и ММК #MAGN, мы отмечали текущий и плановый рост капекса, который можно объяснить желанием сэкономить на налогах (подробнее о связи капекса и налогов я писал ранее). Так вот, в НЛМК капекс тоже вырос: на 31,1% г/г. В результате, свободный денежный поток снизился на 6,7% и составил 69,5 млрд руб.

💰 Согласно дивидендной политике, если соотношение ND/EBITDA меньше 1х, компания должна направить на дивиденды весь свободный денежный поток (или даже больше). Учитывая, что чистый долг сейчас отрицательный, скорее всего, НЛМК так и поступит. Что ориентирует нас на 11,6 рублей дивидендов на акцию или 8,4% полугодовой доходности при цене акции в 140 рублей.

📉 В июле и августе цена на сталь в России постепенно начала снижение после нескольких месяцев роста. Основной спрос на сталь генерирует строительная отрасль, которая в моменте чувствует себя не лучшим образом, как на экспортном рынке Китая, так и внутри страны после отмены льготной ипотеки. Причем, внутренний спрос находится только в самом начале цикла адаптации к новым реалиям.

📌 По текущим ценам годовая дивидендная доходность в акциях НЛМК может составить 16-17%. Интересно это или нет? Как минимум, она существенно больше, чем у сестер-конкурентов, ожидаемая доходность которых составляет 10-12%. Скорее всего, разница в доходности связана с низкой прозрачностью эмитента, за которую рынок дает дисконт. Поэтому, если вы готовы принять отраслевые риски, то НЛМК может быть неплохим выбором в секторе прямо сейчас.

#NLMK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤐 Если Северсталь и ММК открыто публикуют ежеквартальные результаты (Северсталь даже выпустила подробную стратегию развития до 2028, которую мы с вами разбирали), то НЛМК ограничивается сухим МСФО на сайте официального раскрытия информации. Такая скрытность объясняется наличием иностранных активов и стремлением избежать санкций.

📊 Поэтому, будем работать с тем что есть. И начнем с отчета за 1 полугодие 2024:

📈 Выручка увеличилась на 16,6% г/г, операционная прибыль всего на 9% на фоне двукратного роста налогов.

💪 С чистым долгом у компании проблем нет, он отрицательный. Чистые процентные доходы выросли в 3,8 раза г/г и составили уже 9,5% от прибыли.

📉 Что касается самой прибыли, то она снизилась на 11% г/г из-за курсовых переоценок.

❗️ Анализируя отчеты и стратегии Северстали #CHMF и ММК #MAGN, мы отмечали текущий и плановый рост капекса, который можно объяснить желанием сэкономить на налогах (подробнее о связи капекса и налогов я писал ранее). Так вот, в НЛМК капекс тоже вырос: на 31,1% г/г. В результате, свободный денежный поток снизился на 6,7% и составил 69,5 млрд руб.

💰 Согласно дивидендной политике, если соотношение ND/EBITDA меньше 1х, компания должна направить на дивиденды весь свободный денежный поток (или даже больше). Учитывая, что чистый долг сейчас отрицательный, скорее всего, НЛМК так и поступит. Что ориентирует нас на 11,6 рублей дивидендов на акцию или 8,4% полугодовой доходности при цене акции в 140 рублей.

📉 В июле и августе цена на сталь в России постепенно начала снижение после нескольких месяцев роста. Основной спрос на сталь генерирует строительная отрасль, которая в моменте чувствует себя не лучшим образом, как на экспортном рынке Китая, так и внутри страны после отмены льготной ипотеки. Причем, внутренний спрос находится только в самом начале цикла адаптации к новым реалиям.

📌 По текущим ценам годовая дивидендная доходность в акциях НЛМК может составить 16-17%. Интересно это или нет? Как минимум, она существенно больше, чем у сестер-конкурентов, ожидаемая доходность которых составляет 10-12%. Скорее всего, разница в доходности связана с низкой прозрачностью эмитента, за которую рынок дает дисконт. Поэтому, если вы готовы принять отраслевые риски, то НЛМК может быть неплохим выбором в секторе прямо сейчас.

#NLMK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}