Forwarded from ИнвестократЪ PREMIUM

🎞 Новости по Сургутнефтегазу, Газпрому, облигациям, золоту и другим событиям фондового рынка

Вчера коллеги из журнала «Financial One» пригласили на небольшой стрим, где мы поговорили о последних событиях на фондовом рынке.

Традиционно делюсь записью:

📌 https://youtu.be/Cb8Q9lvtYuI

Таймкоды:

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского сектора

18:22 Обмен акций «Яндекса»

20:25 IPO

#эфир #вебинар #GAZP #SNGSP #облигации #ОФЗ #золото #YNDX #IPO

Вчера коллеги из журнала «Financial One» пригласили на небольшой стрим, где мы поговорили о последних событиях на фондовом рынке.

Традиционно делюсь записью:

📌 https://youtu.be/Cb8Q9lvtYuI

Таймкоды:

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского сектора

18:22 Обмен акций «Яндекса»

20:25 IPO

#эфир #вебинар #GAZP #SNGSP #облигации #ОФЗ #золото #YNDX #IPO

YouTube

Чем радует «Сургутнефтегаз» и расстраивает «Газпром»

Дивиденды «Газпрома» и «Сургутнефтегаза» обсудили с инвестором, основателем сообщества «Инвестократъ» Георгием Аведиковым.

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского…

00:00 Дивиденды «Газпрома»

02:51 Дивиденды «Сургутнефтегаза»

05:25 Эффективные облигации

07:34 Золото

12:21 Акции потребительского…

🏗 Стартовал прием заявок на IPO фонда «Рентал ПРО»

В середине мая я делал подробный разбор данного ЗПИФа. Напомню, что в отличие от других фондов, здесь размещение будет именно в формате IPO. Данный формат сделок регулируется и является более прозрачным с точки зрения раскрытия информации.

☝️ После IPO сама УК новые паи на рынке продавать не сможет в течение 90 дней, их можно будет приобрести на вторичном рынке и уже по рыночной цене.

⏳ Период сбора заявок стартует сегодня (27.05) и продлится до 5 июня включительно. Старт торгов запланирован на 6 июня. Напомню, что принять участие в данном IPO смогут только квал. инвесторы.

🧮 Всего в рамках размещения будет предложено 26,1 млн паев, а цена каждого пая составит 986 руб. ISIN код: RU000A108157.

🧐 В связи с тем, что сделка пройдет в формате IPO, крупные банки и брокеры запустят аналитическое покрытие данного инструмента. А мы с вами сможем анализировать отчетность и следить за деятельностью УК по полноценным публикуемым отчетам. Это повысит привлекательность «Рентал ПРО» по сравнению с аналогами.

📈 Что касается рынка, спрос на индустриальную недвижимость продолжает расти, в ближайшие годы в этом секторе будет сохраняться определенный дефицит. Уже все крупные объекты проданы или сданы в аренду, даже те, которые еще не достроены. Это позитивно влияет на динамику развития этого сегмента. Мы спрос косвенно видим и по динамике компаний из сектора e-commerce, которые являются основными арендаторами, такими, как #OZON, #YNDX, #SBER, они имеют двузначные темпы роста в данном направлении.

📊 Ожидания по доходности фонда на горизонте следующих 10 лет - более 22% годовых. Данная доходность складывается из двух составляющих - арендных платежей и прироста стоимости активов. Время от времени одни объекты могут продавать, а другие приобретать. Причем, компания может приобретать строящиеся объекты с определенным дисконтом, что увеличит потенциальную доходность инвесторов. Именно фактор, позволяющий покупать здания на этапе строительства не дает возможности участвовать в фонде неквал. инвесторам.

✔️ После размещения, у управляющей компании будет локап период на 90 дней, в течение которого они не смогут продавать свои паи в рынок. А также, в течение 30 дней с момента размещения предусмотрена работа стабилизационного фонда, который будет поддерживать котировки. Для увеличения ликвидности на рынке также будет работать маркетмейкер.

💼 Фонды недвижимости в долгосрочной перспективе считаю более интересными, чем облигации. Там в отличие от купонных платежей растет еще и само тело за счет переоценки недвижимости. Также «Рентал ПРО» будет производить выплаты не раз в квартал, а на ежемесячной основе.

📌 Наконец-то мы дождались выхода на рынок последователя фонда «ПНК Рентал», на котором я очень неплохо заработал. Хотелось бы, чтобы управление новым фондом было, как минимум, на уровне прошлого. Также надеюсь, что аллокация будет не очень маленькой, как и заявлял менеджмент, что позволит приобрести паи на желаемую долю портфеля.

🧐 Продолжаю следить за новостями и отчетами и держать вас в курсе происходящего.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В середине мая я делал подробный разбор данного ЗПИФа. Напомню, что в отличие от других фондов, здесь размещение будет именно в формате IPO. Данный формат сделок регулируется и является более прозрачным с точки зрения раскрытия информации.

☝️ После IPO сама УК новые паи на рынке продавать не сможет в течение 90 дней, их можно будет приобрести на вторичном рынке и уже по рыночной цене.

⏳ Период сбора заявок стартует сегодня (27.05) и продлится до 5 июня включительно. Старт торгов запланирован на 6 июня. Напомню, что принять участие в данном IPO смогут только квал. инвесторы.

🧮 Всего в рамках размещения будет предложено 26,1 млн паев, а цена каждого пая составит 986 руб. ISIN код: RU000A108157.

🧐 В связи с тем, что сделка пройдет в формате IPO, крупные банки и брокеры запустят аналитическое покрытие данного инструмента. А мы с вами сможем анализировать отчетность и следить за деятельностью УК по полноценным публикуемым отчетам. Это повысит привлекательность «Рентал ПРО» по сравнению с аналогами.

📈 Что касается рынка, спрос на индустриальную недвижимость продолжает расти, в ближайшие годы в этом секторе будет сохраняться определенный дефицит. Уже все крупные объекты проданы или сданы в аренду, даже те, которые еще не достроены. Это позитивно влияет на динамику развития этого сегмента. Мы спрос косвенно видим и по динамике компаний из сектора e-commerce, которые являются основными арендаторами, такими, как #OZON, #YNDX, #SBER, они имеют двузначные темпы роста в данном направлении.

📊 Ожидания по доходности фонда на горизонте следующих 10 лет - более 22% годовых. Данная доходность складывается из двух составляющих - арендных платежей и прироста стоимости активов. Время от времени одни объекты могут продавать, а другие приобретать. Причем, компания может приобретать строящиеся объекты с определенным дисконтом, что увеличит потенциальную доходность инвесторов. Именно фактор, позволяющий покупать здания на этапе строительства не дает возможности участвовать в фонде неквал. инвесторам.

✔️ После размещения, у управляющей компании будет локап период на 90 дней, в течение которого они не смогут продавать свои паи в рынок. А также, в течение 30 дней с момента размещения предусмотрена работа стабилизационного фонда, который будет поддерживать котировки. Для увеличения ликвидности на рынке также будет работать маркетмейкер.

💼 Фонды недвижимости в долгосрочной перспективе считаю более интересными, чем облигации. Там в отличие от купонных платежей растет еще и само тело за счет переоценки недвижимости. Также «Рентал ПРО» будет производить выплаты не раз в квартал, а на ежемесячной основе.

📌 Наконец-то мы дождались выхода на рынок последователя фонда «ПНК Рентал», на котором я очень неплохо заработал. Хотелось бы, чтобы управление новым фондом было, как минимум, на уровне прошлого. Также надеюсь, что аллокация будет не очень маленькой, как и заявлял менеджмент, что позволит приобрести паи на желаемую долю портфеля.

🧐 Продолжаю следить за новостями и отчетами и держать вас в курсе происходящего.

#RU000A108157

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

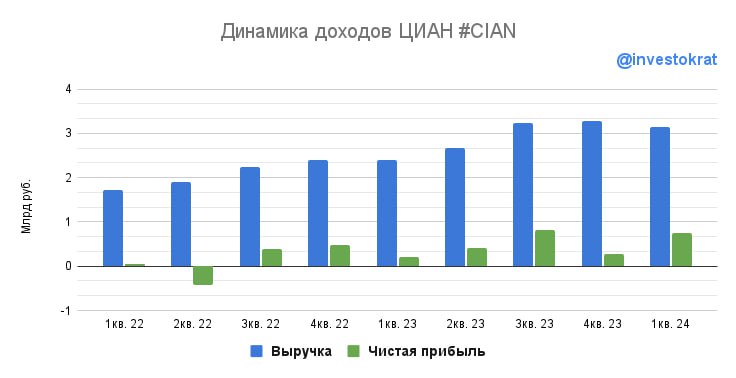

🏢 ЦИАН - есть ли перспективы при текущей ключевой ставке?

Акции ЦИАН с начала текущего года выросли на 44%, за это же время индекс Мосбиржи полной доходности прибавил скромные 6%.

❓ Что стало причиной такого роста котировок и есть ли перспективы дальнейшего масштабирования бизнеса? Попробуем сегодня разобраться.

📈 Несмотря на впечатляющую динамику, ЦИАН ушел из поля зрения аналитиков, отчасти из-за нового бума IPO технологических компаний, отчасти из-за корпоративных страстей у других эмитентов.

📝 Недавно ЦИАН опубликовал финансовые результаты за 1 кв. 2024 года по МСФО. С него и начнем наш анализ.

📈 Темпы роста выручки замедлились, но по-прежнему соответствуют ожиданиям менеджмента, которые они озвучивали во время IPO: +31% г/г, до 3,1 млрд руб. В прошлом году выручка выросла на 40%, в 2022 году – на 37%. Сокращение квот на льготные кредиты замедляют их выдачи на первичном рынке недвижимости, а значит и доходы от лидогенерации. Ставшая почти недоступной из-за высоких ставок ипотека на вторичном рынке, приводит к снижению числа объявлений о продаже. Оба этих сегмента формируют 70% выручки компании. Самый стабильный сегмент - объявления об аренде, приносит около 10% выручки.

☝️ Ключевыми направлениями по доходам остаются Москва и СПб за счет более высоких тарифов. Регионы, на фоне конкуренции с Авито, не позволяют ЦИАНу сильно повышать стоимость.

📈 EBITDA демонстрирует более уверенную динамику, чем выручка: рост в 2,7 раз, до 960 млн руб. Рентабельность EBITDA за рассматриваемый период удвоилась и достигла рекордных для компании 30,5% (почти в 2 раза выше, чем у Яндекса #YNDX ). Напомню, в 2023 году рентабельность составляла 24%, в 2022 году – 20%. ЦИАН может довольно легко управлять своими операционными расходами (доля расходов на маркетинг, например, снизилась до 26% от выручки с 35% годом ранее). Помимо этого, сократились расходы на IT инфраструктуру на 16%.

✔️ Чистая прибыль выросла в 3,5 раза, до 743 млн руб. Рентабельность по чистой прибыли достигла рекордных 24%. Для сравнения: в 2023 году маржа была 15%, в 2022 году – меньше 6%. Денежная позиция на балансе ЦИАН растет – теперь уже 7,4 млрд руб. – и приносит процентный доход по текущим ставкам.

Какие прогнозы? Как считает сама компания, и я с ней согласен, рынок объявлений недвижимости (в штуках) не может активно расти в условиях высокой ключевой ставки. Но тарифы повышать никто не мешает, что ЦИАН и делает 2 раза в год.

✅ Это позволит поддержать темпы роста выручки на уровне 30% и дальше.

✅ Рентабельность EBITDA и дальше будет улучшаться, если темпы роста выручки будут опережать расходы.

✅ Рентабельность по чистой прибыли подрастет за счет высоких ставок денежного рынка.

🏦Дополнительную поддержку окажет попадание ЦИАН в реестр российского ПО: льготные налог на прибыль и единый социальный налог, которыми сейчас пользуется та же Астра. Однако, это станет возможным когда ЦИАН сменит структуру собственников.

🇷🇺 Сейчас компания на 70% принадлежит холдинговой компании Cian Technology Ltd, зарегистрированной на Сейшелах. Это временное техническое решение, пока ЦИАН не переехал в Россию. А там и до дивидендов недалеко: рентабельность и денежная позиция позволяют💰. Ждем завершения переезда и там вернемся к идее снова. На данный момент бизнес чувствует себя вполне неплохо.

#CIAN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции ЦИАН с начала текущего года выросли на 44%, за это же время индекс Мосбиржи полной доходности прибавил скромные 6%.

❓ Что стало причиной такого роста котировок и есть ли перспективы дальнейшего масштабирования бизнеса? Попробуем сегодня разобраться.

📈 Несмотря на впечатляющую динамику, ЦИАН ушел из поля зрения аналитиков, отчасти из-за нового бума IPO технологических компаний, отчасти из-за корпоративных страстей у других эмитентов.

📝 Недавно ЦИАН опубликовал финансовые результаты за 1 кв. 2024 года по МСФО. С него и начнем наш анализ.

📈 Темпы роста выручки замедлились, но по-прежнему соответствуют ожиданиям менеджмента, которые они озвучивали во время IPO: +31% г/г, до 3,1 млрд руб. В прошлом году выручка выросла на 40%, в 2022 году – на 37%. Сокращение квот на льготные кредиты замедляют их выдачи на первичном рынке недвижимости, а значит и доходы от лидогенерации. Ставшая почти недоступной из-за высоких ставок ипотека на вторичном рынке, приводит к снижению числа объявлений о продаже. Оба этих сегмента формируют 70% выручки компании. Самый стабильный сегмент - объявления об аренде, приносит около 10% выручки.

☝️ Ключевыми направлениями по доходам остаются Москва и СПб за счет более высоких тарифов. Регионы, на фоне конкуренции с Авито, не позволяют ЦИАНу сильно повышать стоимость.

📈 EBITDA демонстрирует более уверенную динамику, чем выручка: рост в 2,7 раз, до 960 млн руб. Рентабельность EBITDA за рассматриваемый период удвоилась и достигла рекордных для компании 30,5% (почти в 2 раза выше, чем у Яндекса #YNDX ). Напомню, в 2023 году рентабельность составляла 24%, в 2022 году – 20%. ЦИАН может довольно легко управлять своими операционными расходами (доля расходов на маркетинг, например, снизилась до 26% от выручки с 35% годом ранее). Помимо этого, сократились расходы на IT инфраструктуру на 16%.

✔️ Чистая прибыль выросла в 3,5 раза, до 743 млн руб. Рентабельность по чистой прибыли достигла рекордных 24%. Для сравнения: в 2023 году маржа была 15%, в 2022 году – меньше 6%. Денежная позиция на балансе ЦИАН растет – теперь уже 7,4 млрд руб. – и приносит процентный доход по текущим ставкам.

Какие прогнозы? Как считает сама компания, и я с ней согласен, рынок объявлений недвижимости (в штуках) не может активно расти в условиях высокой ключевой ставки. Но тарифы повышать никто не мешает, что ЦИАН и делает 2 раза в год.

✅ Это позволит поддержать темпы роста выручки на уровне 30% и дальше.

✅ Рентабельность EBITDA и дальше будет улучшаться, если темпы роста выручки будут опережать расходы.

✅ Рентабельность по чистой прибыли подрастет за счет высоких ставок денежного рынка.

🏦Дополнительную поддержку окажет попадание ЦИАН в реестр российского ПО: льготные налог на прибыль и единый социальный налог, которыми сейчас пользуется та же Астра. Однако, это станет возможным когда ЦИАН сменит структуру собственников.

🇷🇺 Сейчас компания на 70% принадлежит холдинговой компании Cian Technology Ltd, зарегистрированной на Сейшелах. Это временное техническое решение, пока ЦИАН не переехал в Россию. А там и до дивидендов недалеко: рентабельность и денежная позиция позволяют💰. Ждем завершения переезда и там вернемся к идее снова. На данный момент бизнес чувствует себя вполне неплохо.

#CIAN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Positive Technologies сохраняет потенциал

Positive Technologies с начала текущего года входит в тройку самых растущих ИТ-историй на рынке РФ с динамикой в 53%, уступая только Яндексу #YNDX (+59%) и Headhunter #HHRU (+63%).

🧐 Главный вопрос в том, подкреплен ли рост котировок на 53% финансовыми результатами? Попробуем сегодня разобраться.

Все представители сектора уже отчитались по итогам 1 квартала 2024 года по МСФО, пора провести сравнительный анализ. Но напомню, что в случае с Positive все не совсем очевидно, специфика бизнеса такова, что основную часть отгрузок компания производит в 4 квартале, но расходы, при этом, распределены равномерно. Поэтому, первый квартал года обычно самый слабый.

Вернемся к отчету за 1 кв. 2024 года:

💰Выручка выросла на 42%, до 2,2 млрд руб. В 1кв. 23 она увеличилась на 11%, а в 1кв. 22 – на 50%. Тренд неплохой, а основную долю (80%) дохода приносят продажи лицензий, которые показали рост на 40%.

📈 Отгрузки увеличились на 49%, до 1,8 млрд руб. Отгрузки – это управленческий показатель, он отличается от выручки по времени признания доходов. Именно на него менеджмент ориентируется в своих прогнозах. К примеру, в 2024 году компания таргетирует отгрузки в объеме 40-50 млрд руб. (+57 - 96%). В 2023 году отгрузки составили 25,5 млрд руб. (рост на 76%), превысив амбициозные планы менеджмента: 20-25 млрд руб.

💸 Расходы выросли на 81%, до 3,7 млрд руб. Компания продолжает агрессивно наращивать расходы на персонал (2,3 млрд руб., +69%) и рекламу (307 млн руб., +171%). Positive делает ставку на новые продукты (межсетевые экраны нового поколения, Next Generation Firewall) и активно наращивает продажи стандартных лицензий. Но такой рост расходов для компании не в новинку: в 2023 году операционные расходы выросли на 71%, но за счет роста выручки на 61% EBITDA увеличилась на 59%, а рентабельность составила 48%.

📉EBITDA по итогам 1кв. 2024 года составила (-1,1 млрд руб.) против убытка в 0,3 млрд руб. годом ранее.

📉Чистый убыток достиг (-1,5 млрд руб.), увеличившись в 3 раза по сравнению с убытком в 0,5 млрд руб. в 1 кв. 2023 года.

🧐 Самое главное в отчете Positive за первый квартал не абсолютные цифры, а общий тренд. Есть ли шансы у компании выполнить свои обещания по росту отгрузок?

На мой взгляд, результат 1кв. 24 дает возможность рассчитывать на достижение отгрузок в 40-42 млрд руб. Даже если заложить небольшое снижение рентабельности по чистой прибыли до 34% (в 2023 году было 38%), то данный показатель может составить порядка 14 млрд руб. Дивиденды в таком случае будут в диапазоне от 6,3 до 12,6 млрд руб. или 95 - 190 руб. на акцию. Потенциальная максимальная доходность составит 6% к текущим котировкам. Не очень много, но для растущей ИТ-компании даже щедро.

📌 Резюмируя все вышесказанное, потенциальный рост выручки в 2024 году на 57% и маржа по EBITDA в 48% оправдывают мультипликатор EV/EBITDA 24п = 9х. Это ниже чем у Яндекса и Headhunter (по 10х) и чуть дороже, чем у Софтлайн (8,3х). Акция не выглядит перегретой, но и дешевой ее назвать нельзя. На коррекциях, которыми сейчас славится наш рынок, вполне можно присмотреться к докупкам, если данный эмитент подходит под вашу инвестиционную стратегию.

#POSI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Positive Technologies с начала текущего года входит в тройку самых растущих ИТ-историй на рынке РФ с динамикой в 53%, уступая только Яндексу #YNDX (+59%) и Headhunter #HHRU (+63%).

🧐 Главный вопрос в том, подкреплен ли рост котировок на 53% финансовыми результатами? Попробуем сегодня разобраться.

Все представители сектора уже отчитались по итогам 1 квартала 2024 года по МСФО, пора провести сравнительный анализ. Но напомню, что в случае с Positive все не совсем очевидно, специфика бизнеса такова, что основную часть отгрузок компания производит в 4 квартале, но расходы, при этом, распределены равномерно. Поэтому, первый квартал года обычно самый слабый.

Вернемся к отчету за 1 кв. 2024 года:

💰Выручка выросла на 42%, до 2,2 млрд руб. В 1кв. 23 она увеличилась на 11%, а в 1кв. 22 – на 50%. Тренд неплохой, а основную долю (80%) дохода приносят продажи лицензий, которые показали рост на 40%.

📈 Отгрузки увеличились на 49%, до 1,8 млрд руб. Отгрузки – это управленческий показатель, он отличается от выручки по времени признания доходов. Именно на него менеджмент ориентируется в своих прогнозах. К примеру, в 2024 году компания таргетирует отгрузки в объеме 40-50 млрд руб. (+57 - 96%). В 2023 году отгрузки составили 25,5 млрд руб. (рост на 76%), превысив амбициозные планы менеджмента: 20-25 млрд руб.

💸 Расходы выросли на 81%, до 3,7 млрд руб. Компания продолжает агрессивно наращивать расходы на персонал (2,3 млрд руб., +69%) и рекламу (307 млн руб., +171%). Positive делает ставку на новые продукты (межсетевые экраны нового поколения, Next Generation Firewall) и активно наращивает продажи стандартных лицензий. Но такой рост расходов для компании не в новинку: в 2023 году операционные расходы выросли на 71%, но за счет роста выручки на 61% EBITDA увеличилась на 59%, а рентабельность составила 48%.

📉EBITDA по итогам 1кв. 2024 года составила (-1,1 млрд руб.) против убытка в 0,3 млрд руб. годом ранее.

📉Чистый убыток достиг (-1,5 млрд руб.), увеличившись в 3 раза по сравнению с убытком в 0,5 млрд руб. в 1 кв. 2023 года.

🧐 Самое главное в отчете Positive за первый квартал не абсолютные цифры, а общий тренд. Есть ли шансы у компании выполнить свои обещания по росту отгрузок?

На мой взгляд, результат 1кв. 24 дает возможность рассчитывать на достижение отгрузок в 40-42 млрд руб. Даже если заложить небольшое снижение рентабельности по чистой прибыли до 34% (в 2023 году было 38%), то данный показатель может составить порядка 14 млрд руб. Дивиденды в таком случае будут в диапазоне от 6,3 до 12,6 млрд руб. или 95 - 190 руб. на акцию. Потенциальная максимальная доходность составит 6% к текущим котировкам. Не очень много, но для растущей ИТ-компании даже щедро.

📌 Резюмируя все вышесказанное, потенциальный рост выручки в 2024 году на 57% и маржа по EBITDA в 48% оправдывают мультипликатор EV/EBITDA 24п = 9х. Это ниже чем у Яндекса и Headhunter (по 10х) и чуть дороже, чем у Софтлайн (8,3х). Акция не выглядит перегретой, но и дешевой ее назвать нельзя. На коррекциях, которыми сейчас славится наш рынок, вполне можно присмотреться к докупкам, если данный эмитент подходит под вашу инвестиционную стратегию.

#POSI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Доходность активов, валюта, дивиденды и другие новости фондового рынка

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛴 Whoosh: обзор результатов за 6 месяцев и будущих перспектив

По итогам 6 месяцев Whoosh продемонстрировал отличные темпы роста:

📈 Количество СИМ (самокатов и велосипедов) увеличилось на 50% г/г.

📈 Общее число поездок выросло на 55% г/г.

📈 Количество пользователей на 57%.

👍 При этом, текущие клиенты все чаще выбирают услуги кикшеринга. Число поездок на активного пользователя растет на 32% г/г.

🌎 Whoosh продолжает увеличивать свое присутствие в российских городах (число локаций выросло с 52 до 60 г/г), а также, заходит на рынок Латинской Америки. Очень необычная и смелая экспансия, будет интересно посмотреть, что из этого получится. Если все сложится удачно, присутствие на рынках стран из южного полушария поможет Whoosh частично исключить фактор сезонности из бизнеса.

📊 Whoosh - лидер российского рынка кикшеринга с долей 49%. Ближайшие конкуренты (Юрент #MTSS и Яндекс #YNDX) имеют доли в 33% и 17% соответственно. При этом, сама компания считает, что потенциал роста рынка еще далеко не исчерпан. Согласно прогнозам, объем рынка должен вырасти с 22 млрд рублей в 2022 году до 115 млрд рублей в 2028 году.

🤔 Возникают вопросы к маржинальности такого роста. Все крупнейшие локации уже хорошо насыщены и дальнейшее проникновение будет обходиться дороже. Либо придется выходить в более мелкие города с изначально более низкими ожиданиями по рентабельности.

🧮 Сейчас Whoosh оценивается в 3,1 выручки 2023 года и 17,5 прибылей, а EV/EBITDA = 9,3x. С учетом темпов роста, оценка справедливая.

🧮 Соотношение ND/EBITDA = 1,9x. Расходы на обслуживание долга съедают 30% операционной прибыли. Это довольно много. Нужно быть готовым к тому, что чистая прибыль по итогам текущего года может быть под давлением на фоне высокой ключевой ставки.

📌 Продолжаем следить за бизнесом компании, которая продолжает расти высокими темпами, но уже постепенно входит в более сложную для себя фазу, когда масштабирование может негативно сказаться на прибыли. Но это характерно для всех представителей сектора, поэтому, считаю, что Whoosh, как лидер, будет чувствовать себя все-таки чуть лучше остальных.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По итогам 6 месяцев Whoosh продемонстрировал отличные темпы роста:

📈 Количество СИМ (самокатов и велосипедов) увеличилось на 50% г/г.

📈 Общее число поездок выросло на 55% г/г.

📈 Количество пользователей на 57%.

👍 При этом, текущие клиенты все чаще выбирают услуги кикшеринга. Число поездок на активного пользователя растет на 32% г/г.

🌎 Whoosh продолжает увеличивать свое присутствие в российских городах (число локаций выросло с 52 до 60 г/г), а также, заходит на рынок Латинской Америки. Очень необычная и смелая экспансия, будет интересно посмотреть, что из этого получится. Если все сложится удачно, присутствие на рынках стран из южного полушария поможет Whoosh частично исключить фактор сезонности из бизнеса.

📊 Whoosh - лидер российского рынка кикшеринга с долей 49%. Ближайшие конкуренты (Юрент #MTSS и Яндекс #YNDX) имеют доли в 33% и 17% соответственно. При этом, сама компания считает, что потенциал роста рынка еще далеко не исчерпан. Согласно прогнозам, объем рынка должен вырасти с 22 млрд рублей в 2022 году до 115 млрд рублей в 2028 году.

🤔 Возникают вопросы к маржинальности такого роста. Все крупнейшие локации уже хорошо насыщены и дальнейшее проникновение будет обходиться дороже. Либо придется выходить в более мелкие города с изначально более низкими ожиданиями по рентабельности.

🧮 Сейчас Whoosh оценивается в 3,1 выручки 2023 года и 17,5 прибылей, а EV/EBITDA = 9,3x. С учетом темпов роста, оценка справедливая.

🧮 Соотношение ND/EBITDA = 1,9x. Расходы на обслуживание долга съедают 30% операционной прибыли. Это довольно много. Нужно быть готовым к тому, что чистая прибыль по итогам текущего года может быть под давлением на фоне высокой ключевой ставки.

📌 Продолжаем следить за бизнесом компании, которая продолжает расти высокими темпами, но уже постепенно входит в более сложную для себя фазу, когда масштабирование может негативно сказаться на прибыли. Но это характерно для всех представителей сектора, поэтому, считаю, что Whoosh, как лидер, будет чувствовать себя все-таки чуть лучше остальных.

#WUSH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}