🏦 Сбер: пора ли задумываться о продаже?

🧮 Недавно Сбер рекомендовал 33,3 рубля дивидендов на акцию. При цене бумаги в 323 рублей, это соответствует 10,2% доходности, что ниже ключевой ставки и доходности длинных облигаций. Из-за этого некоторые инвесторы считают, что акции Сбера уже стоят дорого. Однако, сравнивать в лоб только по дивидендам не совсем корректно. Акционерам направляется только половина прибыли. А вторая половина остается в капитале, который в моменте генерирует доходность (ROE) около 24%. Поэтому реальная усредненная потенциальная доходность акций Сбера составляет: 10,2% + 24*50% = 22,2%. Выглядит гораздо интереснее, но значительной премии к ставке уже нет. Поэтому можно смело сказать, что оценка акций Сбера близка к справедливой.

📊 После того как дивиденды будут утверждены и выплачены, рынок начнет закладывать в цену ожидания по будущим дивидендам, размер которых будет зависеть от того, сколько банк сможет заработать прибыли в этом году. Конечно, за весь год пока говорить рано, а вот результаты 1 квартала у нас уже есть:

📈 Чистые процентные доходы выросли на 24,4% г/г за счет увеличения объема работающих кредитов.

📈 Чистые комиссионные доходы выросли на 7,6% г/г.

❗️ Операционные расходы прибавили 25,1% г/г. Если бы не роспуск резервов, чистая прибыль в 1 квартале была бы ниже, чем годом ранее. Однако, имеем +11,3% г/г. Но нужно держать в голове, за счет чего был достигнут этот рост. В случае ухудшения макроэкономической ситуации или появления новых геополитических рисков, резервы начнут начисляться и ситуация развернется на 180 градусов.

✔️ Рентабельность капитала, как я уже сказал, составила 24,2%, что немногим ниже прошлогодней (25%). Пока все стабильно.

💰 По итогам квартала Сбер заработал 18,56 рубля прибыли на акцию или 9,28 рубля дивидендов. Если грубо экстраполировать результаты на следующие кварталы, то дивиденд по итогам года может быть в районе 37 рублей на акцию. Но за этот период еще многое может произойти, поэтому прогноз пока очень условный.

🤷♂️ Ожидания инвесторов, связанные со слухами о возможном увеличении доли распределяемой прибыли, не нашли подтверждения в реальности. Ранее Герман Греф неоднократно заявлял, что платить будут ровно 50%. Поэтому, на иные цифры я бы всерьез не рассчитывал.

📌 Суммируя текущую оценку Сбера, результаты 1 квартала и ожидания по будущим дивидендам, можно лишь еще раз констатировать серьезной недооценки уже нет. Поэтому, если вы активный инвестор, нацеленный на рост капитала - имеет смысл задуматься о частичной фиксации прибыли в обозримом будущем. Более консервативные инвесторы могут смело продолжать держать акции, поглядывая одним глазом за динамикой операционных расходов.

#SBER #SBERP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧮 Недавно Сбер рекомендовал 33,3 рубля дивидендов на акцию. При цене бумаги в 323 рублей, это соответствует 10,2% доходности, что ниже ключевой ставки и доходности длинных облигаций. Из-за этого некоторые инвесторы считают, что акции Сбера уже стоят дорого. Однако, сравнивать в лоб только по дивидендам не совсем корректно. Акционерам направляется только половина прибыли. А вторая половина остается в капитале, который в моменте генерирует доходность (ROE) около 24%. Поэтому реальная усредненная потенциальная доходность акций Сбера составляет: 10,2% + 24*50% = 22,2%. Выглядит гораздо интереснее, но значительной премии к ставке уже нет. Поэтому можно смело сказать, что оценка акций Сбера близка к справедливой.

📊 После того как дивиденды будут утверждены и выплачены, рынок начнет закладывать в цену ожидания по будущим дивидендам, размер которых будет зависеть от того, сколько банк сможет заработать прибыли в этом году. Конечно, за весь год пока говорить рано, а вот результаты 1 квартала у нас уже есть:

📈 Чистые процентные доходы выросли на 24,4% г/г за счет увеличения объема работающих кредитов.

📈 Чистые комиссионные доходы выросли на 7,6% г/г.

❗️ Операционные расходы прибавили 25,1% г/г. Если бы не роспуск резервов, чистая прибыль в 1 квартале была бы ниже, чем годом ранее. Однако, имеем +11,3% г/г. Но нужно держать в голове, за счет чего был достигнут этот рост. В случае ухудшения макроэкономической ситуации или появления новых геополитических рисков, резервы начнут начисляться и ситуация развернется на 180 градусов.

✔️ Рентабельность капитала, как я уже сказал, составила 24,2%, что немногим ниже прошлогодней (25%). Пока все стабильно.

💰 По итогам квартала Сбер заработал 18,56 рубля прибыли на акцию или 9,28 рубля дивидендов. Если грубо экстраполировать результаты на следующие кварталы, то дивиденд по итогам года может быть в районе 37 рублей на акцию. Но за этот период еще многое может произойти, поэтому прогноз пока очень условный.

🤷♂️ Ожидания инвесторов, связанные со слухами о возможном увеличении доли распределяемой прибыли, не нашли подтверждения в реальности. Ранее Герман Греф неоднократно заявлял, что платить будут ровно 50%. Поэтому, на иные цифры я бы всерьез не рассчитывал.

📌 Суммируя текущую оценку Сбера, результаты 1 квартала и ожидания по будущим дивидендам, можно лишь еще раз констатировать серьезной недооценки уже нет. Поэтому, если вы активный инвестор, нацеленный на рост капитала - имеет смысл задуматься о частичной фиксации прибыли в обозримом будущем. Более консервативные инвесторы могут смело продолжать держать акции, поглядывая одним глазом за динамикой операционных расходов.

#SBER #SBERP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Налоги, инфляция, дивиденды и другие новости фондового рынка

Вся прошлая неделя была насыщена событиями, как с точки зрения новостей, так и с точки зрения мероприятий. Побывал на нескольких встречах и конференциях, пообщался с коллегами и экспертами по рынку облигаций, набрал информации для размышления. Но давайте обо всем по порядку.

🧐 По данным Росстата годовая инфляция в апреле достигла уровня 7,84% против 7,72% в марте. Это по-прежнему далеко от верхней планки по таргету в 4,8%. Как вы понимаете, даже незначительный рост не сулит ничего хорошего. Дорожает практически все, от продуктов питания до сотовой связи и туризма. Тем не менее, по мнению ЦБ, пик по данному показателю был пройден и он продолжит планомерно снижаться. Будем следить за ситуацией.

💰 Уже сегодня начнется обсуждение прогрессивной шкалы налогообложения. Это затронет физических лиц (НДФЛ) и компании (налог на прибыль). Четкие параметры пока неизвестны, но по данным из СМИ диапазон по НДФЛ может быть от 13% до 25% в зависимости от размера доходов. В меньшей степени пострадают те, чей годовой доход не превышает 5 млн руб. Там с высокой долей вероятности останется ставка в 13%. Тем не менее, увеличение налоговой нагрузки может быть негативно воспринято рынком, что может привести к небольшой коррекции по индексу.

📈 Но есть и позитивные моменты. ГОСА Лукойла #LKOH утвердило выплату дивидендов 26 апреля, значит ждем их прихода на счет уже на этой неделе (до 23.05). Часть данных средств будет реинвестироваться, что поддержит котировки индекса, на мой взгляд. Следующая крупная выплата будет от Сбера #SBER #SBERP (до 26 июля), правда, я бы дождался вначале ГОСА (21 июня), чтобы не было сюрпризов, как в Газпроме в 2022 году.

🔥 Совет директоров Газпрома 23 мая тоже должен озвучить рекомендацию по дивидендам. С одной стороны, скорректированная чистая прибыль положительная, с другой стороны, свободный денежный поток отрицательный и долговая нагрузка позволяет отменить или существенно сократить выплату. Поэтому, сохраняется определенная интрига, а решение будет зависеть от потребности бюджета в этих средствах. Если выплата и будет, то скорее всего не сильно выше 15 руб. на акцию из расчета 50% от скорректированной чистой прибыли. Ждем, надеемся и верим...

💵 Курс доллара #USDRUB пробил вниз отметку 91 руб., я решил немного увеличить свою валютную кубышку и пополнил зарубежные карты. Не думаю, что дадут сильно ниже 90 руб. при текущих ценах на нефть. В среднесрочной перспективе 18-24 мес. жду небольшую девальвацию до уровней 95+ руб. по доллару. Но, как вы знаете, курс прогнозировать невозможно, слишком много факторов влияет. Тем не менее, я больше верю в ослабление рубля, чем в его укрепление на горизонте 2 лет, пока инфляция в РФ выше, чем в США.

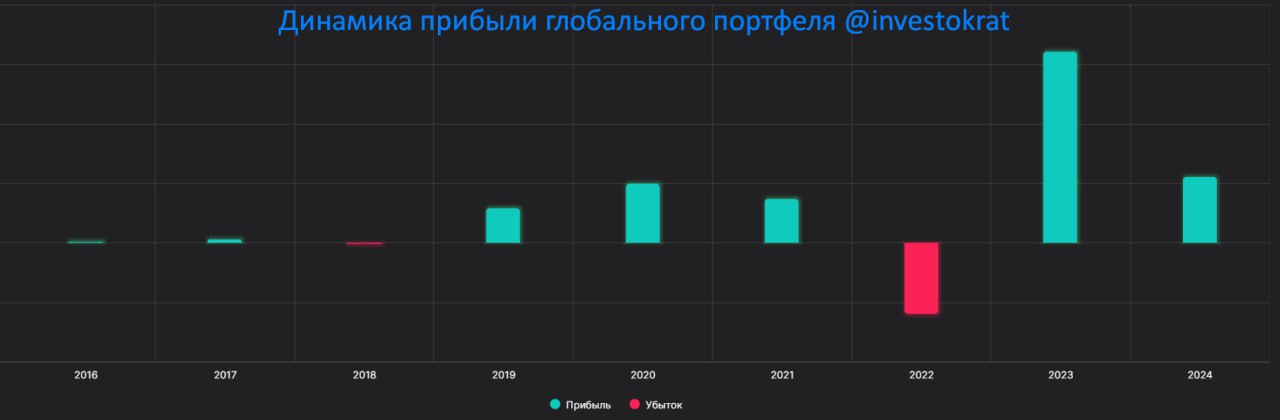

💼 Текущий год начался с мажорной ноты по глобальному портфелю. За первые 5 месяцев прибыль обновила рекорд 2020 года, который был самым успешным, не считая 2023. Если не случится черных лебедей, то есть шанс попробовать повторить результаты прошлого года. Хотя, сейчас риски существенно снизил, оставив в акциях всего 35% от портфеля и увеличив аллокацию на валютные инструменты и золото.

⚡️ Уже сегодня в 19:00 мск. в нашем клубе пройдет онлайн эфир с приглашенным экспертом на тему "Кредиты для инвестора. ЗА и ПРОТИВ" на реальных примерах. К сожалению, многие не умеют управлять своими финансами, что часто приводит к серьезным проблемам. Как правило, это связано с неразумными тратами заемных средств. На встрече подробно разберем, как привести свое финансовое положение в порядок. А также, как можно зарабатывать на заемных средствах без серьезных рисков. Ведь многие компании пользуются займами для развития, это же могут делать и инвесторы, знающие определенные методики. Приходите, будет интересно, в конце ответим на все вопросы.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вся прошлая неделя была насыщена событиями, как с точки зрения новостей, так и с точки зрения мероприятий. Побывал на нескольких встречах и конференциях, пообщался с коллегами и экспертами по рынку облигаций, набрал информации для размышления. Но давайте обо всем по порядку.

🧐 По данным Росстата годовая инфляция в апреле достигла уровня 7,84% против 7,72% в марте. Это по-прежнему далеко от верхней планки по таргету в 4,8%. Как вы понимаете, даже незначительный рост не сулит ничего хорошего. Дорожает практически все, от продуктов питания до сотовой связи и туризма. Тем не менее, по мнению ЦБ, пик по данному показателю был пройден и он продолжит планомерно снижаться. Будем следить за ситуацией.

💰 Уже сегодня начнется обсуждение прогрессивной шкалы налогообложения. Это затронет физических лиц (НДФЛ) и компании (налог на прибыль). Четкие параметры пока неизвестны, но по данным из СМИ диапазон по НДФЛ может быть от 13% до 25% в зависимости от размера доходов. В меньшей степени пострадают те, чей годовой доход не превышает 5 млн руб. Там с высокой долей вероятности останется ставка в 13%. Тем не менее, увеличение налоговой нагрузки может быть негативно воспринято рынком, что может привести к небольшой коррекции по индексу.

📈 Но есть и позитивные моменты. ГОСА Лукойла #LKOH утвердило выплату дивидендов 26 апреля, значит ждем их прихода на счет уже на этой неделе (до 23.05). Часть данных средств будет реинвестироваться, что поддержит котировки индекса, на мой взгляд. Следующая крупная выплата будет от Сбера #SBER #SBERP (до 26 июля), правда, я бы дождался вначале ГОСА (21 июня), чтобы не было сюрпризов, как в Газпроме в 2022 году.

🔥 Совет директоров Газпрома 23 мая тоже должен озвучить рекомендацию по дивидендам. С одной стороны, скорректированная чистая прибыль положительная, с другой стороны, свободный денежный поток отрицательный и долговая нагрузка позволяет отменить или существенно сократить выплату. Поэтому, сохраняется определенная интрига, а решение будет зависеть от потребности бюджета в этих средствах. Если выплата и будет, то скорее всего не сильно выше 15 руб. на акцию из расчета 50% от скорректированной чистой прибыли. Ждем, надеемся и верим...

💵 Курс доллара #USDRUB пробил вниз отметку 91 руб., я решил немного увеличить свою валютную кубышку и пополнил зарубежные карты. Не думаю, что дадут сильно ниже 90 руб. при текущих ценах на нефть. В среднесрочной перспективе 18-24 мес. жду небольшую девальвацию до уровней 95+ руб. по доллару. Но, как вы знаете, курс прогнозировать невозможно, слишком много факторов влияет. Тем не менее, я больше верю в ослабление рубля, чем в его укрепление на горизонте 2 лет, пока инфляция в РФ выше, чем в США.

💼 Текущий год начался с мажорной ноты по глобальному портфелю. За первые 5 месяцев прибыль обновила рекорд 2020 года, который был самым успешным, не считая 2023. Если не случится черных лебедей, то есть шанс попробовать повторить результаты прошлого года. Хотя, сейчас риски существенно снизил, оставив в акциях всего 35% от портфеля и увеличив аллокацию на валютные инструменты и золото.

⚡️ Уже сегодня в 19:00 мск. в нашем клубе пройдет онлайн эфир с приглашенным экспертом на тему "Кредиты для инвестора. ЗА и ПРОТИВ" на реальных примерах. К сожалению, многие не умеют управлять своими финансами, что часто приводит к серьезным проблемам. Как правило, это связано с неразумными тратами заемных средств. На встрече подробно разберем, как привести свое финансовое положение в порядок. А также, как можно зарабатывать на заемных средствах без серьезных рисков. Ведь многие компании пользуются займами для развития, это же могут делать и инвесторы, знающие определенные методики. Приходите, будет интересно, в конце ответим на все вопросы.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Тинькофф: падение акций на сильном отчете

📉ТКС Холдинг был аутсайдером с начала текущего года в своем секторе, его акции упали на 11%. За этот же период Сбер #SBER #SBERP вырос на 16%, Совкомбанк #SVCB на 33%, а банк СПБ #BSPB на 68%. Котировки самого технологичного банка выглядят даже слабее, чем ВТБ #VTBR (-10%).

❓ Есть ли перспективы у данного бизнеса после сделки с Росбанком? Попробуем сегодня разобраться.

Для начала посмотрим отчет ТКС за 1 кв. 2024, который был недавно опубликован.

🏦Чистая прибыль выросла на 37% г/г, до 22 млрд руб. (это лучший результат среди банков: у Сбера +11%, у Банка СПБ -11%, у ВТБ -20%).

📈 Основной вклад в результат внес чистый процентный доход, который показал рост на 56% за счет увеличения кредитного портфеля на 60% г/г.

💰Чистая процентная маржа, хоть и снизилась почти на 1 п.п., но осталась на высоком уровне (14,5%). По факту 1кв. 2024 года – это первый отчетный период с ключевой ставкой 16% и мы видим, как она влияет на маржу всех представителей сектора.

☝️ У банков с дешевыми остатками (Сбер и СПБ) процентная маржа даже подросла (до 5,9% и 7,1% соответственно), у банков с более рыночным фондированием – снизилась, у ВТБ, например, на 0,9 п.п, до 2,2%.

✔️ Как мы видим, ТКС сохраняет самую высокую чистую маржу в секторе. Однако, это частично нивелируется высокой стоимостью риска (7,6%), в то время как у остальных банков показатель варьируется от 0,1% до 0,6%.

💸Чистый комиссионный доход подрос всего на 12%, до 18 млрд руб., но его вклад в выручку не существенный и составляет около 17%. Стоит отметить, что остальные банки, кроме ВТБ, показали более слабую динамику по процентному доходу, чем ТКС.

⚖️Соотношение расходы/доходы немного снизилось, до 54%, в то время как у Сбера и ВТБ показатель вырос. У ТКС самый высокий уровень расходов в секторе, но бОльшую часть составляют затраты на привлечение клиентов (кэшбэки, процент на остаток по карте, который недавно отменили и т.д), которыми гораздо легче управлять, чем расходами на офисы.

🏆Рентабельность капитала (ROE) составила 32% (после 30,5% год назад). ТКС вернул свое лидерство в банковском секторе после того, как ROE Банка СПБ нормализовался с 38,4% до 28,6%.

❓ Но если с финансовой точки зрения у банка все хорошо, почему тогда падают акции?

И здесь есть несколько ключевых причин:

👉 стратегия менеджмента до конца года пока не включает сделку с Росбанком: выглядит это так, что у самого менеджмента нет понимания, где будет и будет ли вообще синергия;

👉 финальные условия покупки Росбанка оказались чуть выше ожиданий рынка. Выкуп пройдет по 1,05 капитала (он же P/B), вместо ожидаемых 0,9х.

🧐 Менеджмент ТКС дает ориентир по рентабельности капитала после слияния на уровне 30%. Если действительно удастся удержать маржинальность на таком уровне, то текущая цена акций вполне оправдана и мы можем рассчитывать на ее рост в среднесрочной перспективе.

☝️ Однако, если показатель будет ниже 30%, тогда возникнет резонный вопрос, зачем его покупать по P/B = 1,5 - 2х, если есть Сбер с ROE = 25%, див.доходностью более 10% и который торгуется по цене 1 капитала.

📌 Рынок закладывает в акции потенциальные риски, оценить которые в моменте достаточно сложно. Сейчас инвесторы должны решить, если они верят в успешное слияние, то можно рассчитывать на дальнейший рост акций. Если же что-то пойдет не так, то котировки продолжат движение на юг. Дождемся первых отчетов после слияния и более детально проанализируем по какому из сценариев продолжится развитие.

#TCSG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉ТКС Холдинг был аутсайдером с начала текущего года в своем секторе, его акции упали на 11%. За этот же период Сбер #SBER #SBERP вырос на 16%, Совкомбанк #SVCB на 33%, а банк СПБ #BSPB на 68%. Котировки самого технологичного банка выглядят даже слабее, чем ВТБ #VTBR (-10%).

❓ Есть ли перспективы у данного бизнеса после сделки с Росбанком? Попробуем сегодня разобраться.

Для начала посмотрим отчет ТКС за 1 кв. 2024, который был недавно опубликован.

🏦Чистая прибыль выросла на 37% г/г, до 22 млрд руб. (это лучший результат среди банков: у Сбера +11%, у Банка СПБ -11%, у ВТБ -20%).

📈 Основной вклад в результат внес чистый процентный доход, который показал рост на 56% за счет увеличения кредитного портфеля на 60% г/г.

💰Чистая процентная маржа, хоть и снизилась почти на 1 п.п., но осталась на высоком уровне (14,5%). По факту 1кв. 2024 года – это первый отчетный период с ключевой ставкой 16% и мы видим, как она влияет на маржу всех представителей сектора.

☝️ У банков с дешевыми остатками (Сбер и СПБ) процентная маржа даже подросла (до 5,9% и 7,1% соответственно), у банков с более рыночным фондированием – снизилась, у ВТБ, например, на 0,9 п.п, до 2,2%.

✔️ Как мы видим, ТКС сохраняет самую высокую чистую маржу в секторе. Однако, это частично нивелируется высокой стоимостью риска (7,6%), в то время как у остальных банков показатель варьируется от 0,1% до 0,6%.

💸Чистый комиссионный доход подрос всего на 12%, до 18 млрд руб., но его вклад в выручку не существенный и составляет около 17%. Стоит отметить, что остальные банки, кроме ВТБ, показали более слабую динамику по процентному доходу, чем ТКС.

⚖️Соотношение расходы/доходы немного снизилось, до 54%, в то время как у Сбера и ВТБ показатель вырос. У ТКС самый высокий уровень расходов в секторе, но бОльшую часть составляют затраты на привлечение клиентов (кэшбэки, процент на остаток по карте, который недавно отменили и т.д), которыми гораздо легче управлять, чем расходами на офисы.

🏆Рентабельность капитала (ROE) составила 32% (после 30,5% год назад). ТКС вернул свое лидерство в банковском секторе после того, как ROE Банка СПБ нормализовался с 38,4% до 28,6%.

❓ Но если с финансовой точки зрения у банка все хорошо, почему тогда падают акции?

И здесь есть несколько ключевых причин:

👉 стратегия менеджмента до конца года пока не включает сделку с Росбанком: выглядит это так, что у самого менеджмента нет понимания, где будет и будет ли вообще синергия;

👉 финальные условия покупки Росбанка оказались чуть выше ожиданий рынка. Выкуп пройдет по 1,05 капитала (он же P/B), вместо ожидаемых 0,9х.

🧐 Менеджмент ТКС дает ориентир по рентабельности капитала после слияния на уровне 30%. Если действительно удастся удержать маржинальность на таком уровне, то текущая цена акций вполне оправдана и мы можем рассчитывать на ее рост в среднесрочной перспективе.

☝️ Однако, если показатель будет ниже 30%, тогда возникнет резонный вопрос, зачем его покупать по P/B = 1,5 - 2х, если есть Сбер с ROE = 25%, див.доходностью более 10% и который торгуется по цене 1 капитала.

📌 Рынок закладывает в акции потенциальные риски, оценить которые в моменте достаточно сложно. Сейчас инвесторы должны решить, если они верят в успешное слияние, то можно рассчитывать на дальнейший рост акций. Если же что-то пойдет не так, то котировки продолжат движение на юг. Дождемся первых отчетов после слияния и более детально проанализируем по какому из сценариев продолжится развитие.

#TCSG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📉 Почему падает Индекс Мосбиржи?

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}