🏦 Важные события в банковском секторе

В марте вышло большое количество новостей по банковскому сектору, которые предлагаю сегодня разобрать.

Тинькофф #TCSG наконец-то завершил редомициляцию и теперь на Мосбирже торгуются его акции, а не депозитарные расписки. Одновременно с этим мы видим шквал новостей по поводу покупки Росбанка, доп. эмиссии и обратному выкупу.

Волатильность в акциях сейчас достаточно высокая. С одной стороны появилось много желающих купить российский банк, который показывает отличные темпы роста, с другой стороны вышла новость о том, что доп. эмиссия может составить 130 млн акций.

Напомню, что сейчас число выпущенных акций у Тинькофф составляет 199,3 млн штук, таким образом, доп. эмиссия может размыть долю почти на 65%. Но не все эти акции пойдут на выкуп Росбанка, официальная оценка компанией пока не была озвучена.

В СМИ появлялась информация о том, что сделка пройдет близко к текущей рыночной оценке, но это более чем в 2 раза ниже объема доп. эмиссии. Поэтому ждем, на мой взгляд оценка в 1 капитал (P/B = 1) для Росбанка вполне справедливая, выше уже дороговато, с учетом его темпов роста и рентабельности. Подробно данную сделку и банк Тинькофф на днях разбирал в закрытом клубе.

МТС банк тоже объявил о намерении провести IPO в текущем году. Если смотреть на отчет и мультипликаторы, то весь бизнес может быть оценен на уровне 90 - 100 млрд руб. Как и Тинькофф, МТС банк сосредоточился на работе с физическими лицами в основном и является лидером в РФ по POS-кредитованию.

По итогам 2023 года чистые процентные доходы банка выросли на 46% г/г до 35,9 млрд руб., чистые комиссионные доходы на 59% до 21,4 млрд руб. На фоне таких результатов, чистая прибыль показала рост в 3,8 раза до рекордных 12,5 млрд руб. Подробнее можете почитать в этой статье от РБК. В ней, кстати, найдете мои комментарии и моего друга и коллеги Юрия Козлова (Инвестируй или проиграешь).

В последнее время мы с ним не сходимся во мнении по некоторым идеям, но по МТС банку взгляд примерно одинаковый. Кстати, если не любите читать, по этой ссылке можете посмотреть краткий видео-обзор предстоящего IPO со всеми плюсами и минусами.

Совкомбанк #SVCB также опубликовал результаты по итогам 2023 года. Чистая прибыль достигла рекордных за всю историю 95 млрд руб. против убытка в 14 млрд руб. годом ранее. Рентабельность капитала составила 45%, что даже выше, чем у Тинькофф. Как мы видим, ожидаемые темпы роста в 30% были перевыполнены.

Компания продолжает развитие по тому пути, в котором хорошо преуспела - через сделки M&A. Недавно Совкомбанк объявил о приобретении Хоум банка, что позволит относительно дешево нарастить клиентскую базу и размер капитала.

Но такие результаты были достигнуты не ядром бизнеса, а в том числе за счет разовых факторов, которые принесли более 50 млрд руб. в прошлом году. Повторить такую динамику в 2024 году будет трудно, менеджмент про это прямо говорит.

📈 Мы видим действительно рекордные результаты в банковском секторе за прошлый год. Это привело к ряду сделок слияний и поглощений (Тинькофф - Росбанк, Совкомбанк - Хоум кредит, ВТБ - Открытие). Обычно, после хорошего роста следует небольшая коррекция...

📉 Уже с первых месяцев текущего года наблюдается спад динамики показателей, в том числе у бенчмарка всего сектора - Сбера #SBER #SBERP. Сложно будет показывать рост к высокой базе прошлого года, поэтому, похожих темпов роста, как годом ранее, рынок не увидит, скорее всего, что и станет одной из причин фиксации прибыли инвесторами.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В марте вышло большое количество новостей по банковскому сектору, которые предлагаю сегодня разобрать.

Тинькофф #TCSG наконец-то завершил редомициляцию и теперь на Мосбирже торгуются его акции, а не депозитарные расписки. Одновременно с этим мы видим шквал новостей по поводу покупки Росбанка, доп. эмиссии и обратному выкупу.

Волатильность в акциях сейчас достаточно высокая. С одной стороны появилось много желающих купить российский банк, который показывает отличные темпы роста, с другой стороны вышла новость о том, что доп. эмиссия может составить 130 млн акций.

Напомню, что сейчас число выпущенных акций у Тинькофф составляет 199,3 млн штук, таким образом, доп. эмиссия может размыть долю почти на 65%. Но не все эти акции пойдут на выкуп Росбанка, официальная оценка компанией пока не была озвучена.

В СМИ появлялась информация о том, что сделка пройдет близко к текущей рыночной оценке, но это более чем в 2 раза ниже объема доп. эмиссии. Поэтому ждем, на мой взгляд оценка в 1 капитал (P/B = 1) для Росбанка вполне справедливая, выше уже дороговато, с учетом его темпов роста и рентабельности. Подробно данную сделку и банк Тинькофф на днях разбирал в закрытом клубе.

МТС банк тоже объявил о намерении провести IPO в текущем году. Если смотреть на отчет и мультипликаторы, то весь бизнес может быть оценен на уровне 90 - 100 млрд руб. Как и Тинькофф, МТС банк сосредоточился на работе с физическими лицами в основном и является лидером в РФ по POS-кредитованию.

По итогам 2023 года чистые процентные доходы банка выросли на 46% г/г до 35,9 млрд руб., чистые комиссионные доходы на 59% до 21,4 млрд руб. На фоне таких результатов, чистая прибыль показала рост в 3,8 раза до рекордных 12,5 млрд руб. Подробнее можете почитать в этой статье от РБК. В ней, кстати, найдете мои комментарии и моего друга и коллеги Юрия Козлова (Инвестируй или проиграешь).

В последнее время мы с ним не сходимся во мнении по некоторым идеям, но по МТС банку взгляд примерно одинаковый. Кстати, если не любите читать, по этой ссылке можете посмотреть краткий видео-обзор предстоящего IPO со всеми плюсами и минусами.

Совкомбанк #SVCB также опубликовал результаты по итогам 2023 года. Чистая прибыль достигла рекордных за всю историю 95 млрд руб. против убытка в 14 млрд руб. годом ранее. Рентабельность капитала составила 45%, что даже выше, чем у Тинькофф. Как мы видим, ожидаемые темпы роста в 30% были перевыполнены.

Компания продолжает развитие по тому пути, в котором хорошо преуспела - через сделки M&A. Недавно Совкомбанк объявил о приобретении Хоум банка, что позволит относительно дешево нарастить клиентскую базу и размер капитала.

Но такие результаты были достигнуты не ядром бизнеса, а в том числе за счет разовых факторов, которые принесли более 50 млрд руб. в прошлом году. Повторить такую динамику в 2024 году будет трудно, менеджмент про это прямо говорит.

📈 Мы видим действительно рекордные результаты в банковском секторе за прошлый год. Это привело к ряду сделок слияний и поглощений (Тинькофф - Росбанк, Совкомбанк - Хоум кредит, ВТБ - Открытие). Обычно, после хорошего роста следует небольшая коррекция...

📉 Уже с первых месяцев текущего года наблюдается спад динамики показателей, в том числе у бенчмарка всего сектора - Сбера #SBER #SBERP. Сложно будет показывать рост к высокой базе прошлого года, поэтому, похожих темпов роста, как годом ранее, рынок не увидит, скорее всего, что и станет одной из причин фиксации прибыли инвесторами.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat/…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.me/joinchat/…

🏦 Тинькофф: падение акций на сильном отчете

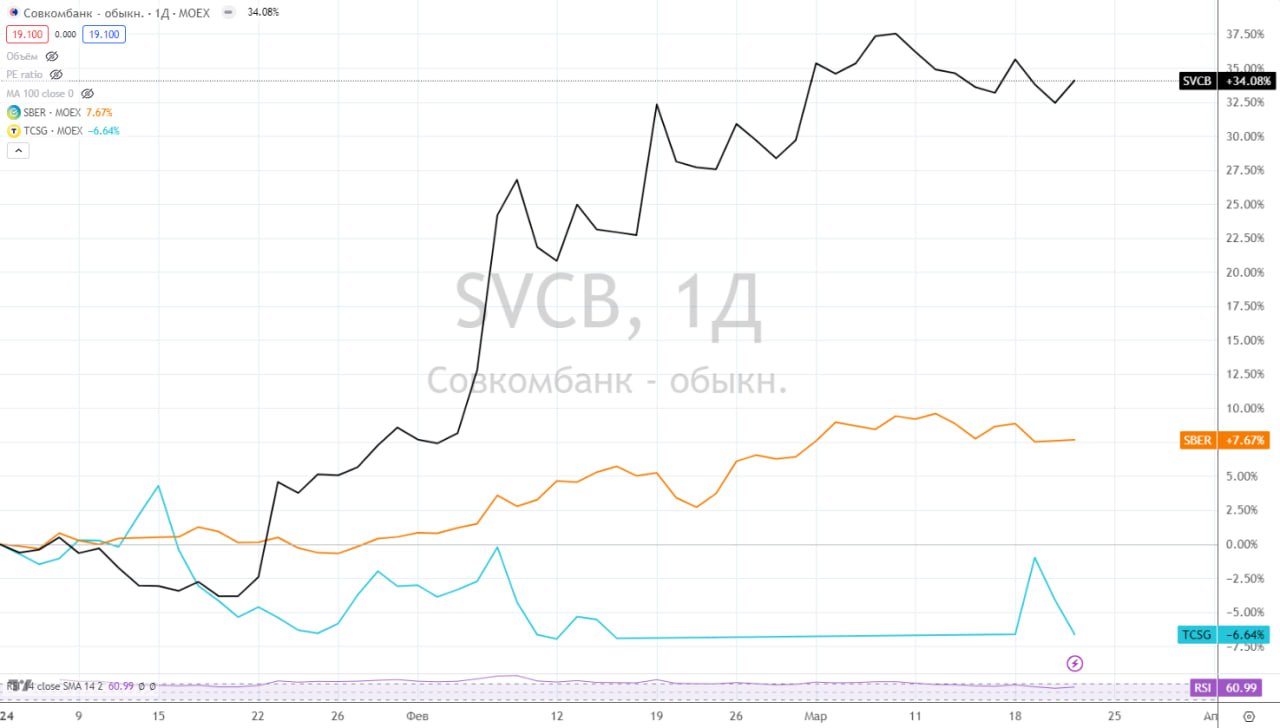

📉ТКС Холдинг был аутсайдером с начала текущего года в своем секторе, его акции упали на 11%. За этот же период Сбер #SBER #SBERP вырос на 16%, Совкомбанк #SVCB на 33%, а банк СПБ #BSPB на 68%. Котировки самого технологичного банка выглядят даже слабее, чем ВТБ #VTBR (-10%).

❓ Есть ли перспективы у данного бизнеса после сделки с Росбанком? Попробуем сегодня разобраться.

Для начала посмотрим отчет ТКС за 1 кв. 2024, который был недавно опубликован.

🏦Чистая прибыль выросла на 37% г/г, до 22 млрд руб. (это лучший результат среди банков: у Сбера +11%, у Банка СПБ -11%, у ВТБ -20%).

📈 Основной вклад в результат внес чистый процентный доход, который показал рост на 56% за счет увеличения кредитного портфеля на 60% г/г.

💰Чистая процентная маржа, хоть и снизилась почти на 1 п.п., но осталась на высоком уровне (14,5%). По факту 1кв. 2024 года – это первый отчетный период с ключевой ставкой 16% и мы видим, как она влияет на маржу всех представителей сектора.

☝️ У банков с дешевыми остатками (Сбер и СПБ) процентная маржа даже подросла (до 5,9% и 7,1% соответственно), у банков с более рыночным фондированием – снизилась, у ВТБ, например, на 0,9 п.п, до 2,2%.

✔️ Как мы видим, ТКС сохраняет самую высокую чистую маржу в секторе. Однако, это частично нивелируется высокой стоимостью риска (7,6%), в то время как у остальных банков показатель варьируется от 0,1% до 0,6%.

💸Чистый комиссионный доход подрос всего на 12%, до 18 млрд руб., но его вклад в выручку не существенный и составляет около 17%. Стоит отметить, что остальные банки, кроме ВТБ, показали более слабую динамику по процентному доходу, чем ТКС.

⚖️Соотношение расходы/доходы немного снизилось, до 54%, в то время как у Сбера и ВТБ показатель вырос. У ТКС самый высокий уровень расходов в секторе, но бОльшую часть составляют затраты на привлечение клиентов (кэшбэки, процент на остаток по карте, который недавно отменили и т.д), которыми гораздо легче управлять, чем расходами на офисы.

🏆Рентабельность капитала (ROE) составила 32% (после 30,5% год назад). ТКС вернул свое лидерство в банковском секторе после того, как ROE Банка СПБ нормализовался с 38,4% до 28,6%.

❓ Но если с финансовой точки зрения у банка все хорошо, почему тогда падают акции?

И здесь есть несколько ключевых причин:

👉 стратегия менеджмента до конца года пока не включает сделку с Росбанком: выглядит это так, что у самого менеджмента нет понимания, где будет и будет ли вообще синергия;

👉 финальные условия покупки Росбанка оказались чуть выше ожиданий рынка. Выкуп пройдет по 1,05 капитала (он же P/B), вместо ожидаемых 0,9х.

🧐 Менеджмент ТКС дает ориентир по рентабельности капитала после слияния на уровне 30%. Если действительно удастся удержать маржинальность на таком уровне, то текущая цена акций вполне оправдана и мы можем рассчитывать на ее рост в среднесрочной перспективе.

☝️ Однако, если показатель будет ниже 30%, тогда возникнет резонный вопрос, зачем его покупать по P/B = 1,5 - 2х, если есть Сбер с ROE = 25%, див.доходностью более 10% и который торгуется по цене 1 капитала.

📌 Рынок закладывает в акции потенциальные риски, оценить которые в моменте достаточно сложно. Сейчас инвесторы должны решить, если они верят в успешное слияние, то можно рассчитывать на дальнейший рост акций. Если же что-то пойдет не так, то котировки продолжат движение на юг. Дождемся первых отчетов после слияния и более детально проанализируем по какому из сценариев продолжится развитие.

#TCSG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉ТКС Холдинг был аутсайдером с начала текущего года в своем секторе, его акции упали на 11%. За этот же период Сбер #SBER #SBERP вырос на 16%, Совкомбанк #SVCB на 33%, а банк СПБ #BSPB на 68%. Котировки самого технологичного банка выглядят даже слабее, чем ВТБ #VTBR (-10%).

❓ Есть ли перспективы у данного бизнеса после сделки с Росбанком? Попробуем сегодня разобраться.

Для начала посмотрим отчет ТКС за 1 кв. 2024, который был недавно опубликован.

🏦Чистая прибыль выросла на 37% г/г, до 22 млрд руб. (это лучший результат среди банков: у Сбера +11%, у Банка СПБ -11%, у ВТБ -20%).

📈 Основной вклад в результат внес чистый процентный доход, который показал рост на 56% за счет увеличения кредитного портфеля на 60% г/г.

💰Чистая процентная маржа, хоть и снизилась почти на 1 п.п., но осталась на высоком уровне (14,5%). По факту 1кв. 2024 года – это первый отчетный период с ключевой ставкой 16% и мы видим, как она влияет на маржу всех представителей сектора.

☝️ У банков с дешевыми остатками (Сбер и СПБ) процентная маржа даже подросла (до 5,9% и 7,1% соответственно), у банков с более рыночным фондированием – снизилась, у ВТБ, например, на 0,9 п.п, до 2,2%.

✔️ Как мы видим, ТКС сохраняет самую высокую чистую маржу в секторе. Однако, это частично нивелируется высокой стоимостью риска (7,6%), в то время как у остальных банков показатель варьируется от 0,1% до 0,6%.

💸Чистый комиссионный доход подрос всего на 12%, до 18 млрд руб., но его вклад в выручку не существенный и составляет около 17%. Стоит отметить, что остальные банки, кроме ВТБ, показали более слабую динамику по процентному доходу, чем ТКС.

⚖️Соотношение расходы/доходы немного снизилось, до 54%, в то время как у Сбера и ВТБ показатель вырос. У ТКС самый высокий уровень расходов в секторе, но бОльшую часть составляют затраты на привлечение клиентов (кэшбэки, процент на остаток по карте, который недавно отменили и т.д), которыми гораздо легче управлять, чем расходами на офисы.

🏆Рентабельность капитала (ROE) составила 32% (после 30,5% год назад). ТКС вернул свое лидерство в банковском секторе после того, как ROE Банка СПБ нормализовался с 38,4% до 28,6%.

❓ Но если с финансовой точки зрения у банка все хорошо, почему тогда падают акции?

И здесь есть несколько ключевых причин:

👉 стратегия менеджмента до конца года пока не включает сделку с Росбанком: выглядит это так, что у самого менеджмента нет понимания, где будет и будет ли вообще синергия;

👉 финальные условия покупки Росбанка оказались чуть выше ожиданий рынка. Выкуп пройдет по 1,05 капитала (он же P/B), вместо ожидаемых 0,9х.

🧐 Менеджмент ТКС дает ориентир по рентабельности капитала после слияния на уровне 30%. Если действительно удастся удержать маржинальность на таком уровне, то текущая цена акций вполне оправдана и мы можем рассчитывать на ее рост в среднесрочной перспективе.

☝️ Однако, если показатель будет ниже 30%, тогда возникнет резонный вопрос, зачем его покупать по P/B = 1,5 - 2х, если есть Сбер с ROE = 25%, див.доходностью более 10% и который торгуется по цене 1 капитала.

📌 Рынок закладывает в акции потенциальные риски, оценить которые в моменте достаточно сложно. Сейчас инвесторы должны решить, если они верят в успешное слияние, то можно рассчитывать на дальнейший рост акций. Если же что-то пойдет не так, то котировки продолжат движение на юг. Дождемся первых отчетов после слияния и более детально проанализируем по какому из сценариев продолжится развитие.

#TCSG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}