📉 ММК не оправдал надежд инвесторов

После рекомендации рекордных дивидендов со стороны Северстали, рынок начал закладывать позитив и в акции других металлургов, включая НЛМК #NLMK и ММК #MAGN.

Но после выхода отчета по МСФО самого ММК, котировки развернулись на юг. Почему это произошло? Попробуем сегодня разобраться.

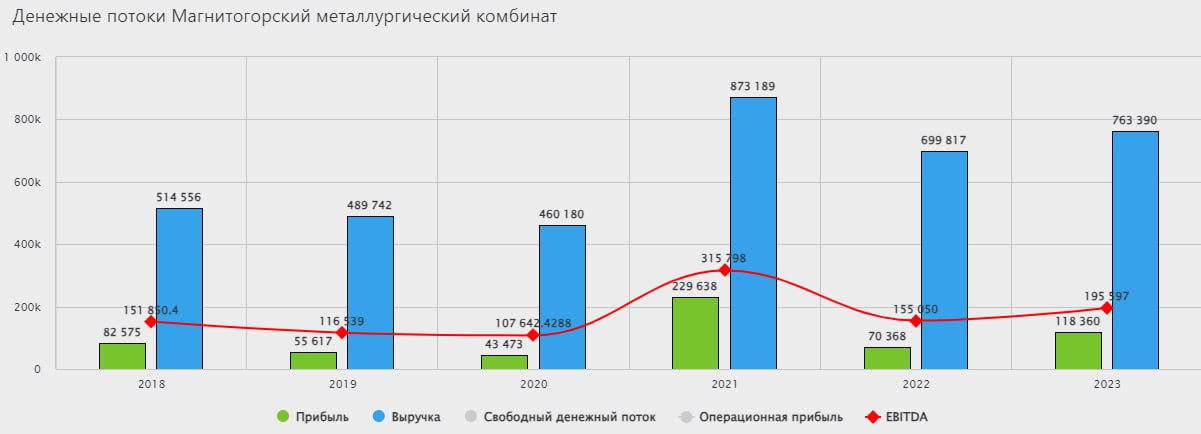

📈 На фоне неплохих операционных результатов, подросла выручка эмитента на 9,1% г/г до 763,4 млрд руб.

📈 Как в случае с Северсталью, ММК не наращивает объемы продаж, а делает упор на увеличение доли продукции с высокой добавленной стоимостью. Это привело к опережающему росту EBITDA по сравнению с выручкой. Показатель увеличился на 26,2% г/г до 195,6 млрд руб. Чистая прибыль за период также показала хороший рост до 118,4 млрд руб., что выше уровня 2022 года на 68,2%.

❓ Если финансовые показатели выросли, почему падают акции?

📉 Все дело в свободном денежном потоке (СДП), который является базой для дивидендов. Он снизился на 57,6% г/г до 30,7 млрд руб. Сейчас у ММК идет активная фаза инвестпрограммы, только в 2023 году было инвестировано около 95 млрд руб., что выше уровня 2022 года на 26,4%. В текущем и следующем году повышенные капексы сохранятся, это продолжит оказывать давление на свободный денежный поток, а как следствие и дивиденды.

💰 Даже несмотря на то, что компания накопила приличную кубышку в размере 162 млрд руб. (за вычетом долга - 89,3 млрд руб.), не факт, что менеджмент решит существенную часть этих средств направить акционерам. Главная причина, как писал выше, - пик инвестпрограммы.

📊 Апсайда в акциях уже нет, оценка близка к справедливой. Даже, если совет директоров рекомендует выплату дивидендов в размере 100% от СДП, то див. доходность к текущей цене составит около 5% годовых. Можно рассчитывать, что часть кубышки все-такие решат распределить, на фоне Северстали, но и в этом случае, див. доходность не превысит 10%, на мой взгляд.

📌 Как писал ранее, в металлургическом секторе пока интересных идей нет по текущим ценам, кроме дальних эшелонов, но там и риски соответствующие. Поэтому, я продолжаю ждать охлаждения котировок, после чего буду искать точки входа в позицию. Напоминаю, что за всеми моими сделками в режиме онлайн можете следить в клубе.

#MAGN

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После рекомендации рекордных дивидендов со стороны Северстали, рынок начал закладывать позитив и в акции других металлургов, включая НЛМК #NLMK и ММК #MAGN.

Но после выхода отчета по МСФО самого ММК, котировки развернулись на юг. Почему это произошло? Попробуем сегодня разобраться.

📈 На фоне неплохих операционных результатов, подросла выручка эмитента на 9,1% г/г до 763,4 млрд руб.

📈 Как в случае с Северсталью, ММК не наращивает объемы продаж, а делает упор на увеличение доли продукции с высокой добавленной стоимостью. Это привело к опережающему росту EBITDA по сравнению с выручкой. Показатель увеличился на 26,2% г/г до 195,6 млрд руб. Чистая прибыль за период также показала хороший рост до 118,4 млрд руб., что выше уровня 2022 года на 68,2%.

❓ Если финансовые показатели выросли, почему падают акции?

📉 Все дело в свободном денежном потоке (СДП), который является базой для дивидендов. Он снизился на 57,6% г/г до 30,7 млрд руб. Сейчас у ММК идет активная фаза инвестпрограммы, только в 2023 году было инвестировано около 95 млрд руб., что выше уровня 2022 года на 26,4%. В текущем и следующем году повышенные капексы сохранятся, это продолжит оказывать давление на свободный денежный поток, а как следствие и дивиденды.

💰 Даже несмотря на то, что компания накопила приличную кубышку в размере 162 млрд руб. (за вычетом долга - 89,3 млрд руб.), не факт, что менеджмент решит существенную часть этих средств направить акционерам. Главная причина, как писал выше, - пик инвестпрограммы.

📊 Апсайда в акциях уже нет, оценка близка к справедливой. Даже, если совет директоров рекомендует выплату дивидендов в размере 100% от СДП, то див. доходность к текущей цене составит около 5% годовых. Можно рассчитывать, что часть кубышки все-такие решат распределить, на фоне Северстали, но и в этом случае, див. доходность не превысит 10%, на мой взгляд.

📌 Как писал ранее, в металлургическом секторе пока интересных идей нет по текущим ценам, кроме дальних эшелонов, но там и риски соответствующие. Поэтому, я продолжаю ждать охлаждения котировок, после чего буду искать точки входа в позицию. Напоминаю, что за всеми моими сделками в режиме онлайн можете следить в клубе.

#MAGN

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💪 Северсталь и ее амбициозная стратегия на 2028 год

❗️Во время анонса новой налоговой реформы был озвучен пункт, касающийся капитальных затрат. А именно, сохранение текущей налоговой нагрузки для отраслей, в которых капекс составляет более 20% выручки.

📋 Северсталь и ММК #MAGN подготовились к этому заранее, нарастив капитальные затраты и накопив подушки кэша для их финансирования. Более того, Северсталь выложила презентацию стратегии развития до 2028 года, в которой делается упор именно на капзатраты. Стратегия содержит в себе много интересного, поэтому сегодня подробно разберем ее.

1️⃣ Северсталь исторически была лидером по себестоимости в секторе и планирует и дальше оставаться таковой, целясь в 15% отрыв от ближайших конкурентов по себестоимости сляба.

За счет чего это будет достигнуто?

✔️ Модернизация и капитальный ремонт доменных печей (24-25 годы) и другого оборудования.

✔️ Рост производства окатышей (подробнее скажем об этом позже).

✔️ Снижение расхода кокса за счет перехода на природный газ, максимизация потребления жидкого чугуна.

✔️ Развитие внутреннего машиностроения ремонтной экспертизы.

2️⃣ Рост объемов производства

✔️ Железорудное сырье: +64,8% (с 2023 к 2028 году).

✔️ Окатыши: +92,3%.

✔️ Чугун: +3,5%, сталь: +4,4%.

✔️ Продажи металлопродукции: +24,3%.

🔥 По ожиданиям компании, реализация стратегии позволит к 2028 году увеличить EBITDA на 150 млрд рублей. Это почти 60% прироста к уровню 2023 года!

📊 В 2024 году капитальные затраты по прогнозу должны составить 119 млрд рублей, из которых 61 млрд руб. пойдет на новые проекты. Пик затрат Северсталь будет проходить в 2025 году (примерно 170 млрд рублей), затем они начнут плавно снижаться. Но вплоть до 2028 года останутся повышенными. Рост капексов мы уже видим в отчете за первый квартал 2024: +47% г/г.

💵 Финансировать капитальные затраты Северсталь планирует преимущественно из собственных средств, которых накопилось на счетах 239 млрд рублей. Этого практически хватает до конца 2025 года.

💰 При этом, Северсталь планирует сохранить выплаты акционерам в соответствии с действующей дивидендной политикой.

👉 Ежеквартально

👉 Весь свободный денежный поток (FCF), если ND/EBITDA < 1x

👉 Половину FCF, если ND/EBITDA > 1x

👉 Больше FCF (по желанию), если ND/EBITDA < 0,5x

📉 С учетом размера предыдущих дивидендов и уровня расходов, не стоит ждать доходности сильно выше 8-10% к текущей цене. На мой взгляд, интересная точка входа в акции Северстали может образоваться в следующем году, когда компания будет проходить пик капекса и дивиденды будут под наибольшим давлением.

📌 Подробно весь сектор металлургов разобрал в закрытом клубе.

#CHMF

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❗️Во время анонса новой налоговой реформы был озвучен пункт, касающийся капитальных затрат. А именно, сохранение текущей налоговой нагрузки для отраслей, в которых капекс составляет более 20% выручки.

📋 Северсталь и ММК #MAGN подготовились к этому заранее, нарастив капитальные затраты и накопив подушки кэша для их финансирования. Более того, Северсталь выложила презентацию стратегии развития до 2028 года, в которой делается упор именно на капзатраты. Стратегия содержит в себе много интересного, поэтому сегодня подробно разберем ее.

1️⃣ Северсталь исторически была лидером по себестоимости в секторе и планирует и дальше оставаться таковой, целясь в 15% отрыв от ближайших конкурентов по себестоимости сляба.

За счет чего это будет достигнуто?

✔️ Модернизация и капитальный ремонт доменных печей (24-25 годы) и другого оборудования.

✔️ Рост производства окатышей (подробнее скажем об этом позже).

✔️ Снижение расхода кокса за счет перехода на природный газ, максимизация потребления жидкого чугуна.

✔️ Развитие внутреннего машиностроения ремонтной экспертизы.

2️⃣ Рост объемов производства

✔️ Железорудное сырье: +64,8% (с 2023 к 2028 году).

✔️ Окатыши: +92,3%.

✔️ Чугун: +3,5%, сталь: +4,4%.

✔️ Продажи металлопродукции: +24,3%.

🔥 По ожиданиям компании, реализация стратегии позволит к 2028 году увеличить EBITDA на 150 млрд рублей. Это почти 60% прироста к уровню 2023 года!

📊 В 2024 году капитальные затраты по прогнозу должны составить 119 млрд рублей, из которых 61 млрд руб. пойдет на новые проекты. Пик затрат Северсталь будет проходить в 2025 году (примерно 170 млрд рублей), затем они начнут плавно снижаться. Но вплоть до 2028 года останутся повышенными. Рост капексов мы уже видим в отчете за первый квартал 2024: +47% г/г.

💵 Финансировать капитальные затраты Северсталь планирует преимущественно из собственных средств, которых накопилось на счетах 239 млрд рублей. Этого практически хватает до конца 2025 года.

💰 При этом, Северсталь планирует сохранить выплаты акционерам в соответствии с действующей дивидендной политикой.

👉 Ежеквартально

👉 Весь свободный денежный поток (FCF), если ND/EBITDA < 1x

👉 Половину FCF, если ND/EBITDA > 1x

👉 Больше FCF (по желанию), если ND/EBITDA < 0,5x

📉 С учетом размера предыдущих дивидендов и уровня расходов, не стоит ждать доходности сильно выше 8-10% к текущей цене. На мой взгляд, интересная точка входа в акции Северстали может образоваться в следующем году, когда компания будет проходить пик капекса и дивиденды будут под наибольшим давлением.

📌 Подробно весь сектор металлургов разобрал в закрытом клубе.

#CHMF

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💪 ММК: рост капекса не мешает зарабатывать

Вслед за Северсталью, ММК отчитался по итогам 2 квартала, а также дал рекомендацию по дивидендам. И кажется, тут есть на что посмотреть! Но, обо всем по порядку.

📊 Операционные результаты

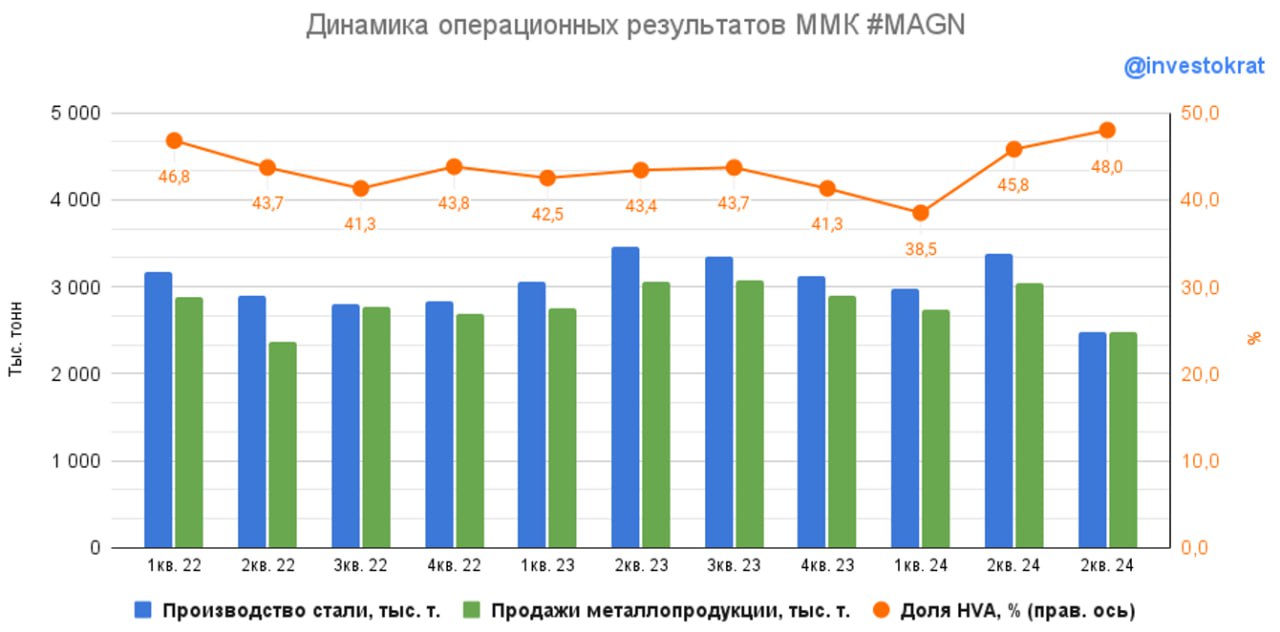

📈 ММК завершил ремонт доменной печи, что помогло нарастить производство чугуна на 13,1% кв/кв.

📈 Производство стали выросло на 13,7% кв/кв, благодаря сезонному оживлению деловой активности.

🚀 Продажи металлопродукции увеличились на 11,6% кв/кв. Продажи продукции с ВДС выросли на 32,8% кв/кв и заняли долю 45,8% в общей выручке. Аналогичную тенденцию мы наблюдали и в Северстали #CHMF. У ММК динамика даже лучше, что связано с завершением капитальных ремонтов.

📊 Финансовые результаты

📈 Рост выручки на 16,5% кв/кв сложился из позитивной динамики продаж в совокупности с увеличением доли продукции с ВДС (высокой добавленной стоимостью).

📈 EBITDA также отразила в себе рост доли премиальной продукции и увеличилась на 20% кв/кв. Рентабельность возросла на 0,7 п.п. и достигла 22,5%.

📈 Чистая прибыль выросла на 11,9% кв/кв.

🔥 Но самое интересное в том, что ММК даже на фоне растущего капекса (+12,1% кв/кв) смог нарастить свободный денежный поток, который оказался в 2,5 раза больше, чем в 1 квартале! На рост EBITDA наложилась нормализация оборотного капитала, что и привело к такому хорошему результату.

💵 Чистая денежная позиция сократилась с 95,9 млрд руб. до 83,8 млрд руб. Чистый долг отрицательный, запас прочности пока даже больше, чем у Северстали.

💰 По итогам полугодия ММК рекомендовал 2,494 рубля дивидендов на акцию. По текущим котировкам это 4,5% доходности.

📌 В 3 квартале ММК ждет охлаждения спроса на фоне снижения деловой активности и завершения программы льготной ипотеки. По ожиданиям компании, спрос на металлопродукцию стабилизируется на уровне средних значений 1 полугодия. Поэтому, ориентир годовой дивидендной доходности - это 9-10%. Поэтому, с учетом высокой ключевой ставки, акции ММК выглядят немного переоцененными, на мой взгляд.

#MAGN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вслед за Северсталью, ММК отчитался по итогам 2 квартала, а также дал рекомендацию по дивидендам. И кажется, тут есть на что посмотреть! Но, обо всем по порядку.

📊 Операционные результаты

📈 ММК завершил ремонт доменной печи, что помогло нарастить производство чугуна на 13,1% кв/кв.

📈 Производство стали выросло на 13,7% кв/кв, благодаря сезонному оживлению деловой активности.

🚀 Продажи металлопродукции увеличились на 11,6% кв/кв. Продажи продукции с ВДС выросли на 32,8% кв/кв и заняли долю 45,8% в общей выручке. Аналогичную тенденцию мы наблюдали и в Северстали #CHMF. У ММК динамика даже лучше, что связано с завершением капитальных ремонтов.

📊 Финансовые результаты

📈 Рост выручки на 16,5% кв/кв сложился из позитивной динамики продаж в совокупности с увеличением доли продукции с ВДС (высокой добавленной стоимостью).

📈 EBITDA также отразила в себе рост доли премиальной продукции и увеличилась на 20% кв/кв. Рентабельность возросла на 0,7 п.п. и достигла 22,5%.

📈 Чистая прибыль выросла на 11,9% кв/кв.

🔥 Но самое интересное в том, что ММК даже на фоне растущего капекса (+12,1% кв/кв) смог нарастить свободный денежный поток, который оказался в 2,5 раза больше, чем в 1 квартале! На рост EBITDA наложилась нормализация оборотного капитала, что и привело к такому хорошему результату.

💵 Чистая денежная позиция сократилась с 95,9 млрд руб. до 83,8 млрд руб. Чистый долг отрицательный, запас прочности пока даже больше, чем у Северстали.

💰 По итогам полугодия ММК рекомендовал 2,494 рубля дивидендов на акцию. По текущим котировкам это 4,5% доходности.

📌 В 3 квартале ММК ждет охлаждения спроса на фоне снижения деловой активности и завершения программы льготной ипотеки. По ожиданиям компании, спрос на металлопродукцию стабилизируется на уровне средних значений 1 полугодия. Поэтому, ориентир годовой дивидендной доходности - это 9-10%. Поэтому, с учетом высокой ключевой ставки, акции ММК выглядят немного переоцененными, на мой взгляд.

#MAGN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ НЛМК: самый дешевый из металлургов

🤐 Если Северсталь и ММК открыто публикуют ежеквартальные результаты (Северсталь даже выпустила подробную стратегию развития до 2028, которую мы с вами разбирали), то НЛМК ограничивается сухим МСФО на сайте официального раскрытия информации. Такая скрытность объясняется наличием иностранных активов и стремлением избежать санкций.

📊 Поэтому, будем работать с тем что есть. И начнем с отчета за 1 полугодие 2024:

📈 Выручка увеличилась на 16,6% г/г, операционная прибыль всего на 9% на фоне двукратного роста налогов.

💪 С чистым долгом у компании проблем нет, он отрицательный. Чистые процентные доходы выросли в 3,8 раза г/г и составили уже 9,5% от прибыли.

📉 Что касается самой прибыли, то она снизилась на 11% г/г из-за курсовых переоценок.

❗️ Анализируя отчеты и стратегии Северстали #CHMF и ММК #MAGN, мы отмечали текущий и плановый рост капекса, который можно объяснить желанием сэкономить на налогах (подробнее о связи капекса и налогов я писал ранее). Так вот, в НЛМК капекс тоже вырос: на 31,1% г/г. В результате, свободный денежный поток снизился на 6,7% и составил 69,5 млрд руб.

💰 Согласно дивидендной политике, если соотношение ND/EBITDA меньше 1х, компания должна направить на дивиденды весь свободный денежный поток (или даже больше). Учитывая, что чистый долг сейчас отрицательный, скорее всего, НЛМК так и поступит. Что ориентирует нас на 11,6 рублей дивидендов на акцию или 8,4% полугодовой доходности при цене акции в 140 рублей.

📉 В июле и августе цена на сталь в России постепенно начала снижение после нескольких месяцев роста. Основной спрос на сталь генерирует строительная отрасль, которая в моменте чувствует себя не лучшим образом, как на экспортном рынке Китая, так и внутри страны после отмены льготной ипотеки. Причем, внутренний спрос находится только в самом начале цикла адаптации к новым реалиям.

📌 По текущим ценам годовая дивидендная доходность в акциях НЛМК может составить 16-17%. Интересно это или нет? Как минимум, она существенно больше, чем у сестер-конкурентов, ожидаемая доходность которых составляет 10-12%. Скорее всего, разница в доходности связана с низкой прозрачностью эмитента, за которую рынок дает дисконт. Поэтому, если вы готовы принять отраслевые риски, то НЛМК может быть неплохим выбором в секторе прямо сейчас.

#NLMK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤐 Если Северсталь и ММК открыто публикуют ежеквартальные результаты (Северсталь даже выпустила подробную стратегию развития до 2028, которую мы с вами разбирали), то НЛМК ограничивается сухим МСФО на сайте официального раскрытия информации. Такая скрытность объясняется наличием иностранных активов и стремлением избежать санкций.

📊 Поэтому, будем работать с тем что есть. И начнем с отчета за 1 полугодие 2024:

📈 Выручка увеличилась на 16,6% г/г, операционная прибыль всего на 9% на фоне двукратного роста налогов.

💪 С чистым долгом у компании проблем нет, он отрицательный. Чистые процентные доходы выросли в 3,8 раза г/г и составили уже 9,5% от прибыли.

📉 Что касается самой прибыли, то она снизилась на 11% г/г из-за курсовых переоценок.

❗️ Анализируя отчеты и стратегии Северстали #CHMF и ММК #MAGN, мы отмечали текущий и плановый рост капекса, который можно объяснить желанием сэкономить на налогах (подробнее о связи капекса и налогов я писал ранее). Так вот, в НЛМК капекс тоже вырос: на 31,1% г/г. В результате, свободный денежный поток снизился на 6,7% и составил 69,5 млрд руб.

💰 Согласно дивидендной политике, если соотношение ND/EBITDA меньше 1х, компания должна направить на дивиденды весь свободный денежный поток (или даже больше). Учитывая, что чистый долг сейчас отрицательный, скорее всего, НЛМК так и поступит. Что ориентирует нас на 11,6 рублей дивидендов на акцию или 8,4% полугодовой доходности при цене акции в 140 рублей.

📉 В июле и августе цена на сталь в России постепенно начала снижение после нескольких месяцев роста. Основной спрос на сталь генерирует строительная отрасль, которая в моменте чувствует себя не лучшим образом, как на экспортном рынке Китая, так и внутри страны после отмены льготной ипотеки. Причем, внутренний спрос находится только в самом начале цикла адаптации к новым реалиям.

📌 По текущим ценам годовая дивидендная доходность в акциях НЛМК может составить 16-17%. Интересно это или нет? Как минимум, она существенно больше, чем у сестер-конкурентов, ожидаемая доходность которых составляет 10-12%. Скорее всего, разница в доходности связана с низкой прозрачностью эмитента, за которую рынок дает дисконт. Поэтому, если вы готовы принять отраслевые риски, то НЛМК может быть неплохим выбором в секторе прямо сейчас.

#NLMK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❗️Отчет ММК обнажил отраслевые риски

❌ Риски в секторе черных металлургов, о которых я предупреждал ранее, начали реализовываться. Отчет ММК за 3 квартал оказался слабым как с операционной, так и финансовой точки зрения. И, не исключено, что это только начало.

📊 Операционные результаты

📉 Производство стали сократилось на 26,6% кв/кв на фоне ремонтов доменных печей, роста процентных ставок, завершения льготной ипотеки и падения покупательской активности в стране. Вот они, те самые риски, о которых шла речь.

📉 Естественно, снизились и продажи металлопродукции на 18,7% кв/кв. По тем же причинам, что и производство.

✔️ Отметим, что спрос на премиальную продукцию упал не так сильно (-14,8% кв/кв), а ее доля в продажах достигла 48% (кварталом ранее было 45,8%).

4️⃣ В 4 квартале ММК ждет сохранения слабого спроса. Чтобы облегчить прохождение трудного периода, компания планирует максимизировать загрузку производства премиальной продукции, которая более дорогая и менее объемная по сравнению с обычным стальным прокатом и слябами. Это помогает поддерживать маржинальность и экономить на логистике.

📊 Финансовые результаты

📉 Падение продаж неизбежно перетекло в выручку и прибыль. Выручка сократилась на 17,7% кв/кв, EBITDA на 26,8%, а чистая прибыль на 34,1%.

❗️Один из важнейших показателей для инвесторов - свободный денежный поток, упал практически до нуля: с 19,9 млрд рублей до 2 млрд рублей кв/кв.

💰 Если компания направит весь свободный денежный поток на дивиденды, то квартальная доходность составит меньше 0,5%! В теории, отрицательный чистый долг (-0,52 ND/EBITDA) позволяет залезть в денежную подушку и заплатить больше. Другой вопрос, насколько оправдано такое поведение на фоне кризиса в отрасли.

📌 В любом случае, покупать акции ММК сейчас опасно, пока не станет понятно куда заведет экономику ситуация со ставкой и насколько серьезны будут проблемы у девелоперов.

#MAGN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❌ Риски в секторе черных металлургов, о которых я предупреждал ранее, начали реализовываться. Отчет ММК за 3 квартал оказался слабым как с операционной, так и финансовой точки зрения. И, не исключено, что это только начало.

📊 Операционные результаты

📉 Производство стали сократилось на 26,6% кв/кв на фоне ремонтов доменных печей, роста процентных ставок, завершения льготной ипотеки и падения покупательской активности в стране. Вот они, те самые риски, о которых шла речь.

📉 Естественно, снизились и продажи металлопродукции на 18,7% кв/кв. По тем же причинам, что и производство.

✔️ Отметим, что спрос на премиальную продукцию упал не так сильно (-14,8% кв/кв), а ее доля в продажах достигла 48% (кварталом ранее было 45,8%).

4️⃣ В 4 квартале ММК ждет сохранения слабого спроса. Чтобы облегчить прохождение трудного периода, компания планирует максимизировать загрузку производства премиальной продукции, которая более дорогая и менее объемная по сравнению с обычным стальным прокатом и слябами. Это помогает поддерживать маржинальность и экономить на логистике.

📊 Финансовые результаты

📉 Падение продаж неизбежно перетекло в выручку и прибыль. Выручка сократилась на 17,7% кв/кв, EBITDA на 26,8%, а чистая прибыль на 34,1%.

❗️Один из важнейших показателей для инвесторов - свободный денежный поток, упал практически до нуля: с 19,9 млрд рублей до 2 млрд рублей кв/кв.

💰 Если компания направит весь свободный денежный поток на дивиденды, то квартальная доходность составит меньше 0,5%! В теории, отрицательный чистый долг (-0,52 ND/EBITDA) позволяет залезть в денежную подушку и заплатить больше. Другой вопрос, насколько оправдано такое поведение на фоне кризиса в отрасли.

📌 В любом случае, покупать акции ММК сейчас опасно, пока не станет понятно куда заведет экономику ситуация со ставкой и насколько серьезны будут проблемы у девелоперов.

#MAGN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}