🛒 Х5 кратно опережает инфляцию

Вышел операционный отчет компании по итогам 4 квартала и всего 2023 года. Нам интересны результаты за весь год, чтобы видеть картину целиком. Давайте посмотрим, как чувствует себя бизнес и чего нам стоит ожидать дальше.

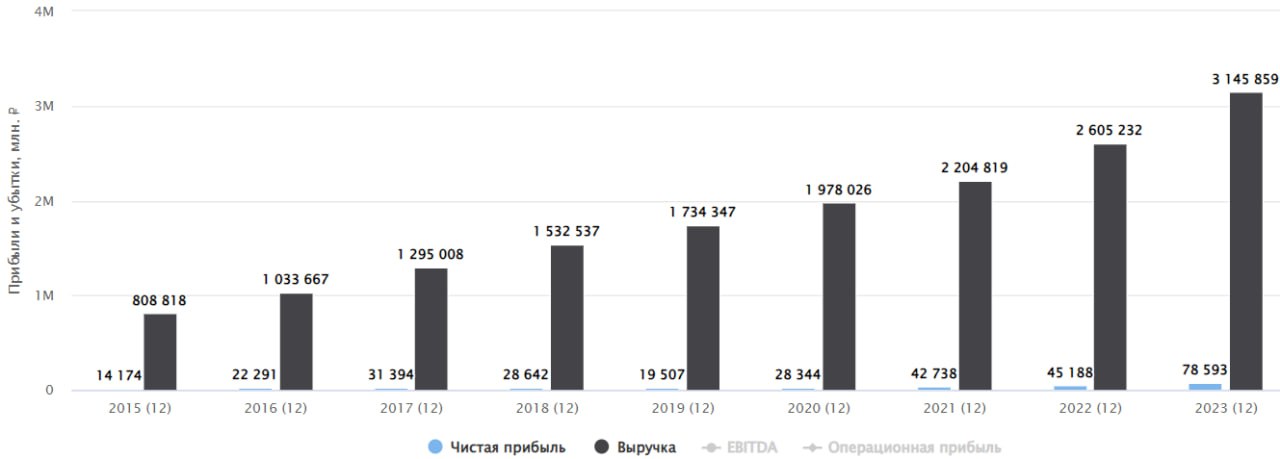

📈 Чистая выручка выросла на 20,6% г/г при инфляции за прошлый год в 7,5%. Качественный ритейл в очередной раз подтвердил тот факт, что выполняет защитную функцию от роста цен для нашего капитала.

Но давайте посмотрим, за счет чего удалось добиться такого результата. Может быть они просто увеличили число магазинов на 20+%... Для этого нам нужны показатели LFL (like for like), которые демонстрируют динамику роста/падения результатов без учета закрытых и открытых магазинов за период.

📈 Динамика сопоставимых (LFL) продаж увеличилась на 9,6% г/г, трафик вырос на 4,6%, а средний чек на 4,8%. Но если брать данные за 4 квартал, то там рост среднего чека более ощутимый и составил 9,9% г/г, это как раз стало следствием роста цен на товары из-за инфляции.

Таким образом, прирост новых магазинов несомненно стал драйвером роста выручки, но и LFL показатели сохранили растущую динамику. Что касается новых точек продаж, то их число выросло на 14,8% г/г до 24 472.

📈 Отдельно стоит поговорить про цифровые бизнесы компании, продажи которых выросли на 75,7% г/г до рекордных 123,6 млрд руб. Данный сегмент будет опережать рост оффлайн бизнеса еще долгое время. Обычные магазины у дома теперь становятся параллельно пунктами приема онлайн заказов, что позитивно влияет на общую выручку по Группе.

Также менеджмент Х5 продолжает активную экспансию на Восток. Компания с прошлого года стала федеральным продуктовым ритейлером, открыв магазины на Дальнем Востоке, за счет поглощения сети «Амба» в 4 квартале 2023 года.

📝 Комментарий Главного исполнительного директора Х5 Игоря Шехтермана:

"В 2023 году мы продолжили развитие в текущих и экспансию в новые регионы с помощью стратегических M&A сделок. В апреле Х5 приобрела компанию «Тамерлан», включающую несколько сетей дискаунтеров и сеть супермаркетов на юге России. В августе X5 приобрела компанию «Виктория Балтия», что позволило бизнесу закрепиться в перспективной для развития Калининградской области. Параллельно с органическим ростом X5 продолжит рассматривать возможности для расширения бизнеса за счет сделок M&A, а также стратегических партнерств на внутреннем рынке".

❌ Если все так хорошо, почему мультипликаторы ниже средних за последние 5 лет? Все дело в неопределенности с редомициляцией. Число акций в свободном обращении около 41% от общего количества. Основная часть этих бумаг принадлежит зарубежным инвесторам, которые, скорее всего, будут против перерегистрации в РФ. Поэтому, менеджмент до сих пор не предпринял никаких попыток по переезду и считает данную задачу нерешаемой в текущих условиях.

✔️ Единственный вариант заставить компанию переехать принудительно - через суд. Но для этого Х5 должна попасть в "Список Мишустина" (он же список экономически значимых организаций - ЭЗО). Все эмитенты, которые в нем окажутся, независимо от страны регистрации, будут вынуждены начать перерегистрацию и выкупать акции у всех несогласных, но с дисконтом, скорее всего. Данный метод может ускорить процесс в принятии решений для таких компаний, как Х5 #FIVE, #OZON и #YNDX. Остальные крупные игроки, либо уже утвердили переезд, либо находятся в процессе. Посмотрим, как это будет работать на практике.

📌 Редомициляция Х5 станет хорошей новостью для отечественных инвесторов. Но одновременно, эта новость может вызвать большие распродажи со стороны иностранных владельцев бумаг. Учитывая, что в общей доле free-float их большинство, то волатильность котировок будет высокой. Имейте это в виду при покупке. Думаю, что публикация списка ЭЗО сильно оживит котировки эмитентов, в него вошедших. Я пока наблюдаю со стороны, но если все решится и котировки полетят вниз, подставлю пару тазиков.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел операционный отчет компании по итогам 4 квартала и всего 2023 года. Нам интересны результаты за весь год, чтобы видеть картину целиком. Давайте посмотрим, как чувствует себя бизнес и чего нам стоит ожидать дальше.

📈 Чистая выручка выросла на 20,6% г/г при инфляции за прошлый год в 7,5%. Качественный ритейл в очередной раз подтвердил тот факт, что выполняет защитную функцию от роста цен для нашего капитала.

Но давайте посмотрим, за счет чего удалось добиться такого результата. Может быть они просто увеличили число магазинов на 20+%... Для этого нам нужны показатели LFL (like for like), которые демонстрируют динамику роста/падения результатов без учета закрытых и открытых магазинов за период.

📈 Динамика сопоставимых (LFL) продаж увеличилась на 9,6% г/г, трафик вырос на 4,6%, а средний чек на 4,8%. Но если брать данные за 4 квартал, то там рост среднего чека более ощутимый и составил 9,9% г/г, это как раз стало следствием роста цен на товары из-за инфляции.

Таким образом, прирост новых магазинов несомненно стал драйвером роста выручки, но и LFL показатели сохранили растущую динамику. Что касается новых точек продаж, то их число выросло на 14,8% г/г до 24 472.

📈 Отдельно стоит поговорить про цифровые бизнесы компании, продажи которых выросли на 75,7% г/г до рекордных 123,6 млрд руб. Данный сегмент будет опережать рост оффлайн бизнеса еще долгое время. Обычные магазины у дома теперь становятся параллельно пунктами приема онлайн заказов, что позитивно влияет на общую выручку по Группе.

Также менеджмент Х5 продолжает активную экспансию на Восток. Компания с прошлого года стала федеральным продуктовым ритейлером, открыв магазины на Дальнем Востоке, за счет поглощения сети «Амба» в 4 квартале 2023 года.

📝 Комментарий Главного исполнительного директора Х5 Игоря Шехтермана:

"В 2023 году мы продолжили развитие в текущих и экспансию в новые регионы с помощью стратегических M&A сделок. В апреле Х5 приобрела компанию «Тамерлан», включающую несколько сетей дискаунтеров и сеть супермаркетов на юге России. В августе X5 приобрела компанию «Виктория Балтия», что позволило бизнесу закрепиться в перспективной для развития Калининградской области. Параллельно с органическим ростом X5 продолжит рассматривать возможности для расширения бизнеса за счет сделок M&A, а также стратегических партнерств на внутреннем рынке".

❌ Если все так хорошо, почему мультипликаторы ниже средних за последние 5 лет? Все дело в неопределенности с редомициляцией. Число акций в свободном обращении около 41% от общего количества. Основная часть этих бумаг принадлежит зарубежным инвесторам, которые, скорее всего, будут против перерегистрации в РФ. Поэтому, менеджмент до сих пор не предпринял никаких попыток по переезду и считает данную задачу нерешаемой в текущих условиях.

✔️ Единственный вариант заставить компанию переехать принудительно - через суд. Но для этого Х5 должна попасть в "Список Мишустина" (он же список экономически значимых организаций - ЭЗО). Все эмитенты, которые в нем окажутся, независимо от страны регистрации, будут вынуждены начать перерегистрацию и выкупать акции у всех несогласных, но с дисконтом, скорее всего. Данный метод может ускорить процесс в принятии решений для таких компаний, как Х5 #FIVE, #OZON и #YNDX. Остальные крупные игроки, либо уже утвердили переезд, либо находятся в процессе. Посмотрим, как это будет работать на практике.

📌 Редомициляция Х5 станет хорошей новостью для отечественных инвесторов. Но одновременно, эта новость может вызвать большие распродажи со стороны иностранных владельцев бумаг. Учитывая, что в общей доле free-float их большинство, то волатильность котировок будет высокой. Имейте это в виду при покупке. Думаю, что публикация списка ЭЗО сильно оживит котировки эмитентов, в него вошедших. Я пока наблюдаю со стороны, но если все решится и котировки полетят вниз, подставлю пару тазиков.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Запрет покупки иностранных акций, увеличение лимита по СБП, инфляция, лимиты для квалов и другие новости фондового рынка

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Дивиденды, санкции, редомициляция и другие новости фондового рынка

💰 Вышел наконец-то финансовый отчет РСБУ Сургутнефтегаза #SNGSP по итогам 2023 года. Размер чистой прибыли составил 1 334 млрд руб., что соответствует нашим ожиданиям. Дивиденд на привилегированную акцию составит 12,3 руб., что к текущей цене дает 18,4% годовых.

Даже при текущей ключевой ставке дивиденд весьма неплохой, но нет уверенности, что и по итогам 2024 года выплата будет сопоставимой, поэтому инвесторы не торопятся с докупками. Если есть цель докупить актив, то лучше дождаться коррекции или дивидендной отсечки и там уже искать точку входа, на мой взгляд.

📈 Наконец-то Кармани #CARM обновила максимумы текущего года. Цена акции закрылась близко к уровню 2,65 руб. Выкуп проходит на достаточно больших среднедневных объемах. Посмотрим, к чему это приведет.

🧐 Если у менеджмента получится реализовать заявленные стратегические планы и нарастить прибыль до 2 млрд руб. к 2026 году, то при текущем мультипликаторе P/E=10 мы можем ожидать размер капитализации в 20 млрд руб., что соответствует росту почти в 4 раза от текущих уровней. Дождемся отчета за 2023 год и отдельно разберем динамику финансовых результатов.

💎 Алросу #ALRS поддержит государство. На прошлой неделе вышла новость о том, что Гохран выкупит часть алмазного сырья, произведенного в 2024 году. Сумма сделки не разглашалась, но на весь текущий год лимит на покупку драгметаллов и драгкамней составляет 51,5 млрд руб. и при необходимости может быть увеличен.

С одной стороны, это позитивно для компании, не придется сворачивать производство на период низкого цикла и неопределенности из-за введенных западных санкций. С другой стороны, продавать сырье Гохрану будут скорее всего с небольшой наценкой, что поддержит выручку, но снизит маржинальность EBITDA и чистой прибыли. Данная мера временная и объем покупок до конца не ясен, поэтому, скорее новость позитивная, что в случае проблем с реализацией за рубежом, можно будет продать на внутреннем рынке.

☝️Начался процесс принудительной редомициляции в Х5 #FIVE. Напомню, что компания попала в список экономически значимых организаций (ЭЗО), поэтому, в данном случае переезд в РФ носит принудительных характер (через суд).

Пока не до конца понятно, что будет с акциями иностранных инвесторов-нерезидентов, которые владеют основной частью free-float. Тем не менее, для россиских инвесторов это позитивная новость. После завершения процедуры на нашем рынке начнут торговаться акции российской Х5, а не депозитарные расписки нидерландской. Будем следить за новостями.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Вышел наконец-то финансовый отчет РСБУ Сургутнефтегаза #SNGSP по итогам 2023 года. Размер чистой прибыли составил 1 334 млрд руб., что соответствует нашим ожиданиям. Дивиденд на привилегированную акцию составит 12,3 руб., что к текущей цене дает 18,4% годовых.

Даже при текущей ключевой ставке дивиденд весьма неплохой, но нет уверенности, что и по итогам 2024 года выплата будет сопоставимой, поэтому инвесторы не торопятся с докупками. Если есть цель докупить актив, то лучше дождаться коррекции или дивидендной отсечки и там уже искать точку входа, на мой взгляд.

📈 Наконец-то Кармани #CARM обновила максимумы текущего года. Цена акции закрылась близко к уровню 2,65 руб. Выкуп проходит на достаточно больших среднедневных объемах. Посмотрим, к чему это приведет.

🧐 Если у менеджмента получится реализовать заявленные стратегические планы и нарастить прибыль до 2 млрд руб. к 2026 году, то при текущем мультипликаторе P/E=10 мы можем ожидать размер капитализации в 20 млрд руб., что соответствует росту почти в 4 раза от текущих уровней. Дождемся отчета за 2023 год и отдельно разберем динамику финансовых результатов.

💎 Алросу #ALRS поддержит государство. На прошлой неделе вышла новость о том, что Гохран выкупит часть алмазного сырья, произведенного в 2024 году. Сумма сделки не разглашалась, но на весь текущий год лимит на покупку драгметаллов и драгкамней составляет 51,5 млрд руб. и при необходимости может быть увеличен.

С одной стороны, это позитивно для компании, не придется сворачивать производство на период низкого цикла и неопределенности из-за введенных западных санкций. С другой стороны, продавать сырье Гохрану будут скорее всего с небольшой наценкой, что поддержит выручку, но снизит маржинальность EBITDA и чистой прибыли. Данная мера временная и объем покупок до конца не ясен, поэтому, скорее новость позитивная, что в случае проблем с реализацией за рубежом, можно будет продать на внутреннем рынке.

☝️Начался процесс принудительной редомициляции в Х5 #FIVE. Напомню, что компания попала в список экономически значимых организаций (ЭЗО), поэтому, в данном случае переезд в РФ носит принудительных характер (через суд).

Пока не до конца понятно, что будет с акциями иностранных инвесторов-нерезидентов, которые владеют основной частью free-float. Тем не менее, для россиских инвесторов это позитивная новость. После завершения процедуры на нашем рынке начнут торговаться акции российской Х5, а не депозитарные расписки нидерландской. Будем следить за новостями.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛒 Останется ли апсайд в X5 Group после переезда?

История с редомициляцией X5 Group из Нидерландов в Россию выходит на финишную прямую. После попадания российской дочки X5 в список экономически значимых организаций, переезд стал вопросом времени. Недавно торги ГДР X5 на Московской бирже были прекращены. По словам компании, на все юридические процедуры и конвертацию расписок в обыкновенные акции потребуется примерно 6 месяцев.

📊 А пока торги остановлены, у нас есть возможность не спеша сконцентрироваться на бизнес-метриках и итогах 2023 года.

📈 Выручка выросла на 20,8% г/г. Главными драйверами стали отличные LFL показатели (+4,6% по трафику, +4,8% по среднему чеку, +9,6% продажи), рост торговых площадей "Пятерочки" (+11,2% г/г), а также экспансия "Чижика" (удвоение по площади и утроение по выручке).

📈 EBITDA выросла на 15% г/г. Темпы чуть ниже, чем по выручке. Сказались повышенные расходы на персонал (+26,9% г/г).

🚀 Чистая прибыль выросла на 72,8% г/г, чистая рентабельность увеличилась с 2% до 2,9%. Ускорение прибыли случилось на фоне сокращения финансовых расходов.

👍 Как видим, с операционной и финансовой точек зрения у компании все прекрасно. Доходы растут темпами выше инфляции. Остается понять, есть ли потенциал для дальнейшего роста котировок от текущих отметок.

🧮 Торги были остановлены на уровне 2798 рублей за ГДР, что соответствует капитализации в 579,9 млрд руб. Показатель P/E при этом составляет 8,4х. Не много, но и не мало.

💰 Однако, не будем забывать, что компания последние 3 года не платила дивиденды, из-за иностранной прописки и у нее скопилось на счетах около 160 млрд рублей или примерно 21% капитализации. Эти средства после переезда можно будет направить на дивиденды, либо выкуп долей у иностранных акционеров, либо на то другое. В любом случае, это будет позитивом для акционеров. На мой взгляд, бумага подойдет для портфелей умеренно-консервативных инвесторов. Но после старта торгов не помешает еще раз обновить картину и пересчитать показатели в зависимости от цен, которые увидим на открытии торгов.

#FIVE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

История с редомициляцией X5 Group из Нидерландов в Россию выходит на финишную прямую. После попадания российской дочки X5 в список экономически значимых организаций, переезд стал вопросом времени. Недавно торги ГДР X5 на Московской бирже были прекращены. По словам компании, на все юридические процедуры и конвертацию расписок в обыкновенные акции потребуется примерно 6 месяцев.

📊 А пока торги остановлены, у нас есть возможность не спеша сконцентрироваться на бизнес-метриках и итогах 2023 года.

📈 Выручка выросла на 20,8% г/г. Главными драйверами стали отличные LFL показатели (+4,6% по трафику, +4,8% по среднему чеку, +9,6% продажи), рост торговых площадей "Пятерочки" (+11,2% г/г), а также экспансия "Чижика" (удвоение по площади и утроение по выручке).

📈 EBITDA выросла на 15% г/г. Темпы чуть ниже, чем по выручке. Сказались повышенные расходы на персонал (+26,9% г/г).

🚀 Чистая прибыль выросла на 72,8% г/г, чистая рентабельность увеличилась с 2% до 2,9%. Ускорение прибыли случилось на фоне сокращения финансовых расходов.

👍 Как видим, с операционной и финансовой точек зрения у компании все прекрасно. Доходы растут темпами выше инфляции. Остается понять, есть ли потенциал для дальнейшего роста котировок от текущих отметок.

🧮 Торги были остановлены на уровне 2798 рублей за ГДР, что соответствует капитализации в 579,9 млрд руб. Показатель P/E при этом составляет 8,4х. Не много, но и не мало.

💰 Однако, не будем забывать, что компания последние 3 года не платила дивиденды, из-за иностранной прописки и у нее скопилось на счетах около 160 млрд рублей или примерно 21% капитализации. Эти средства после переезда можно будет направить на дивиденды, либо выкуп долей у иностранных акционеров, либо на то другое. В любом случае, это будет позитивом для акционеров. На мой взгляд, бумага подойдет для портфелей умеренно-консервативных инвесторов. Но после старта торгов не помешает еще раз обновить картину и пересчитать показатели в зависимости от цен, которые увидим на открытии торгов.

#FIVE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Лента – лидер роста 2024 года не только по котировкам

С начала текущего года акции Ленты показали внушительный рост, обогнав всех конкурентов в отрасли: +69%. Даже расписки Х5 #FIVE, несмотря на ожидаемую редомициляцию и дивиденды, выросли лишь на 39%, пока не рухнули за день до заморозки торгов. Магнит #MGNT прибавил лишь 17%: на ожидании дивидендов, после ралли прошлого года и без роста бизнеса далеко не уедешь, как вы понимаете. Про ОКЕЙ и Fix Price промолчу...

❓Почему же Лента в лидерах роста в этом году?

✔️ С одной стороны, потому что сильно отстала от других ритейлеров в прошлых периодах (сегмент гипермаркетов бесповоротно уступил место магазинам «у дома» еще в 2022 году).

✔️ С другой стороны, компанию оживила сделка M&A в виде покупки региональной сети «Монетка» в октябре 2023 года, что позволило реанимировать бизнес.

Результаты 1 квартала 2024 года подтверждают данный факт.

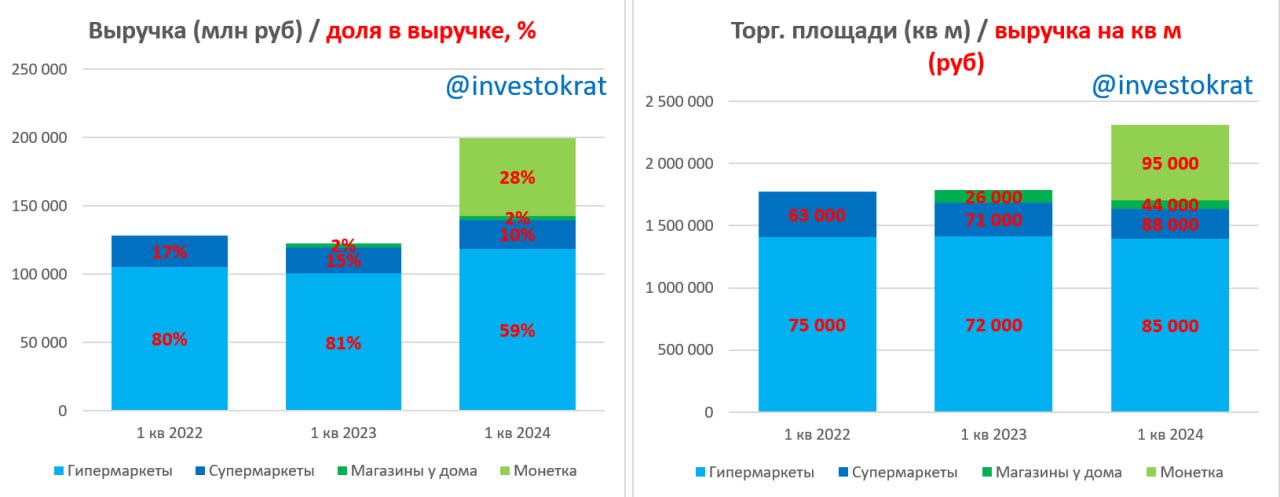

📈 Выручка выросла на 62% г/г до 202 млрд руб. В основном это неорганический рост: порядка 55-57 млрд руб. принесли магазины «у дома» сети «Монетка», а это 28% от всего дохода. Без нее рост составил бы скромные 16-17%.

Однако другие сегменты тоже продемонстрировали положительную динамику:

✔️ Гипермаркеты заработали на 18% больше за счет роста сопоставимых продаж (чек +11%, трафик +7%). «Лента» поработала над ассортиментом, ценовым предложением и оптимизировала площади, что позволило увеличить выручку на метр в сегменте с 72 до 85 тыс. руб.

✔️Супермаркеты увеличили выручку на 10% г/г. Компания закрыла почти 11% неэффективных площадей, а сопоставимые продажи выросли почти на 27% (за счет роста чека на 12% и трафика на 13%).

☝️ Как мы видим, менеджмент продолжает работать не только над ростом бизнеса, но и над его эффективностью. Валовая прибыль выросла на 78%, до 43 млрд руб., а EBITDA показала почти пятикратный рост, до 13 млрд руб. При этом, рентабельность EBITDA в 1квартале заметно улучшилась, достигнув отметки 6,4%, что выше уровня аналогичного периода прошлого года а 4,3 п.п. Но одним из ключевых факторов роста маржинальности стала консолидация «Монетки», о чем писал выше.

📈 Чистая прибыль достигла 3,5 млрд руб. после чистого убытка 2,5 млрд руб. годом ранее. Напомню, что 2023 год компания завершила с убытком в 1,8 млрд руб.

📉 Также просветы наблюдаются и в динамике долговой нагрузки. Несмотря на увеличение чистого долга на 48% г/г до 100 млрд руб. и на 5,3% к уровню конца 2023 года (без учета аренды), отношение ND/EBITDA снизилось до 2,3х с 2,8х на конец 2023 года. Части средств привлекалась под финансирование покупки «Монетки».

📝 Резюмируя все вышесказанное, хороший отчет вышел у Ленты, что подтверждается и динамикой котировок акций. Позитивный вклад «Монетки» в результаты был ожидаем, а вот результаты от оптимизации супермаркетов и гипермаркетов не были столь очевидными.

EV/EBITDA (2023) = 5,07x (Магнит 9м 2023 - 5,5x)

P/S = 0,19x (Магнит 9м 2023 - 0,35x)

📌 В следующие 2 квартала мы снова увидим рост выручки и снижение долговой нагрузки за счет эффекта «Монетки» и увеличения присутствия в сегменте магазинов «у дома». Будут ли котировки реагировать и дальше? С высокой долей вероятности ДА. Пока главного конкурента по росту бизнеса, Х5, нельзя купить на бирже и пока мультипликаторы Ленты не перегнали показатели Магнита, Лента останется самым дешевым представителем ритейла с хорошей динамикой роста пусть и без дивидендов.

#LENT

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции Ленты показали внушительный рост, обогнав всех конкурентов в отрасли: +69%. Даже расписки Х5 #FIVE, несмотря на ожидаемую редомициляцию и дивиденды, выросли лишь на 39%, пока не рухнули за день до заморозки торгов. Магнит #MGNT прибавил лишь 17%: на ожидании дивидендов, после ралли прошлого года и без роста бизнеса далеко не уедешь, как вы понимаете. Про ОКЕЙ и Fix Price промолчу...

❓Почему же Лента в лидерах роста в этом году?

✔️ С одной стороны, потому что сильно отстала от других ритейлеров в прошлых периодах (сегмент гипермаркетов бесповоротно уступил место магазинам «у дома» еще в 2022 году).

✔️ С другой стороны, компанию оживила сделка M&A в виде покупки региональной сети «Монетка» в октябре 2023 года, что позволило реанимировать бизнес.

Результаты 1 квартала 2024 года подтверждают данный факт.

📈 Выручка выросла на 62% г/г до 202 млрд руб. В основном это неорганический рост: порядка 55-57 млрд руб. принесли магазины «у дома» сети «Монетка», а это 28% от всего дохода. Без нее рост составил бы скромные 16-17%.

Однако другие сегменты тоже продемонстрировали положительную динамику:

✔️ Гипермаркеты заработали на 18% больше за счет роста сопоставимых продаж (чек +11%, трафик +7%). «Лента» поработала над ассортиментом, ценовым предложением и оптимизировала площади, что позволило увеличить выручку на метр в сегменте с 72 до 85 тыс. руб.

✔️Супермаркеты увеличили выручку на 10% г/г. Компания закрыла почти 11% неэффективных площадей, а сопоставимые продажи выросли почти на 27% (за счет роста чека на 12% и трафика на 13%).

☝️ Как мы видим, менеджмент продолжает работать не только над ростом бизнеса, но и над его эффективностью. Валовая прибыль выросла на 78%, до 43 млрд руб., а EBITDA показала почти пятикратный рост, до 13 млрд руб. При этом, рентабельность EBITDA в 1квартале заметно улучшилась, достигнув отметки 6,4%, что выше уровня аналогичного периода прошлого года а 4,3 п.п. Но одним из ключевых факторов роста маржинальности стала консолидация «Монетки», о чем писал выше.

📈 Чистая прибыль достигла 3,5 млрд руб. после чистого убытка 2,5 млрд руб. годом ранее. Напомню, что 2023 год компания завершила с убытком в 1,8 млрд руб.

📉 Также просветы наблюдаются и в динамике долговой нагрузки. Несмотря на увеличение чистого долга на 48% г/г до 100 млрд руб. и на 5,3% к уровню конца 2023 года (без учета аренды), отношение ND/EBITDA снизилось до 2,3х с 2,8х на конец 2023 года. Части средств привлекалась под финансирование покупки «Монетки».

📝 Резюмируя все вышесказанное, хороший отчет вышел у Ленты, что подтверждается и динамикой котировок акций. Позитивный вклад «Монетки» в результаты был ожидаем, а вот результаты от оптимизации супермаркетов и гипермаркетов не были столь очевидными.

EV/EBITDA (2023) = 5,07x (Магнит 9м 2023 - 5,5x)

P/S = 0,19x (Магнит 9м 2023 - 0,35x)

📌 В следующие 2 квартала мы снова увидим рост выручки и снижение долговой нагрузки за счет эффекта «Монетки» и увеличения присутствия в сегменте магазинов «у дома». Будут ли котировки реагировать и дальше? С высокой долей вероятности ДА. Пока главного конкурента по росту бизнеса, Х5, нельзя купить на бирже и пока мультипликаторы Ленты не перегнали показатели Магнита, Лента останется самым дешевым представителем ритейла с хорошей динамикой роста пусть и без дивидендов.

#LENT

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 X5 Group - рост не снижает эффективность

С 3 апреля котировки акций Х5 замерли на отметке 2798 руб. Это связано с тем, что эмитент попал под принудительную редомициляцию и сейчас этот процесс находится в активной фазе. Ожидается, что торги уже российскими акциями компании могут начаться в начале осени текущего года.

✔️ Многие инвесторы, включая меня, с нетерпением ждут этого события. Х5 сохраняет свои лидирующие позиции в секторе продуктового ритейла, демонстрируя не только рост бизнеса, но и его высокую эффективность.

Вышел отчет X5 Group по итогам 1 полугодия, который и предлагаю проанализировать.

📈 Сектор продуктового ритейла интересен инвесторам тем, что позволяет защитить капитал от инфляции. И Х5 с этим неплохо справляется. Для сравнения, за 1 кв. текущего года продовольственная инфляция составила 8,1% в годовом выражении, за 2 квартал 9,1%. По итогам 1 полугодия чистая розничная выручка компании выросла на 25,9% г/г до 1,8 трлн руб.

📲 Еще более уверенно чувствует себя цифровой сегмент, где рост чистой выручки за рассматриваемый период достиг 77,5% г/г, увеличившись до 93,4 млрд руб. Развитие сервиса экспресс-доставки из магазинов "Пятерочка" и супермаркетов "Перекресток", а также сервиса e-commerce доставки 5Post, дают свои плоды и положительно влияют на общие результаты Группы.

🏗 В оффлайн сегменте продолжает увеличиваться количество магазинов, которое достигло отметки 25 466 (+994 магазина за полугодие). Рост связан с региональной экспансией, а также с развитием сети дискаунтеров "Чижик", где число точек продаж составило 1785 в 43 регионах.

📈 Несмотря на внушительный рост сети, менеджменту удается сохранить высокий уровень эффективности. Так, средний чек за полугодие вырос на 11,6% г/г, обогнав официальную инфляцию. Сопоставимые продажи увеличились на 14,9% г/г, а трафик вырос на 2,9% г/г. Как видим, позитивная динамика наблюдается во всех сегментах, это говорит о том, что новые магазины не оказывают негативного влияния на открытые ранее.

❗️ Важная информация для тех, кто является держателем депозитарных расписок X5 Retail Group N.V. Если вы приобретали расписки в российском контуре через брокеров РФ, то никаких действий предпринимать не нужно, конвертация в акции ПАО «Корпоративный центр ИКС 5» произойдет автоматически в августе текущего года. НО, если вы приобретали расписки через внешнюю депозитарную инфраструктуру, то необходимо самостоятельно подать заявку на конвертацию таких расписок в акции ПАО «Корпоративный центр ИКС 5». Подробная инструкция по конвертации размещена на официальном сайте компании. Остается всего полтора месяца на подачу заявки, так что не откладывайте.

📌 Резюмируя все вышесказанное, несмотря на рост инфляции и высокую ключевую ставку, X5 Group сохраняет свои лидирующие позиции по росту и эффективности в секторе продуктового ритейла. Ждем завершения редомициляции и можно будет присмотреться к этой истории уже в новом обличии и без инфраструктурных рисков.

#FIVE

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С 3 апреля котировки акций Х5 замерли на отметке 2798 руб. Это связано с тем, что эмитент попал под принудительную редомициляцию и сейчас этот процесс находится в активной фазе. Ожидается, что торги уже российскими акциями компании могут начаться в начале осени текущего года.

✔️ Многие инвесторы, включая меня, с нетерпением ждут этого события. Х5 сохраняет свои лидирующие позиции в секторе продуктового ритейла, демонстрируя не только рост бизнеса, но и его высокую эффективность.

Вышел отчет X5 Group по итогам 1 полугодия, который и предлагаю проанализировать.

📈 Сектор продуктового ритейла интересен инвесторам тем, что позволяет защитить капитал от инфляции. И Х5 с этим неплохо справляется. Для сравнения, за 1 кв. текущего года продовольственная инфляция составила 8,1% в годовом выражении, за 2 квартал 9,1%. По итогам 1 полугодия чистая розничная выручка компании выросла на 25,9% г/г до 1,8 трлн руб.

📲 Еще более уверенно чувствует себя цифровой сегмент, где рост чистой выручки за рассматриваемый период достиг 77,5% г/г, увеличившись до 93,4 млрд руб. Развитие сервиса экспресс-доставки из магазинов "Пятерочка" и супермаркетов "Перекресток", а также сервиса e-commerce доставки 5Post, дают свои плоды и положительно влияют на общие результаты Группы.

🏗 В оффлайн сегменте продолжает увеличиваться количество магазинов, которое достигло отметки 25 466 (+994 магазина за полугодие). Рост связан с региональной экспансией, а также с развитием сети дискаунтеров "Чижик", где число точек продаж составило 1785 в 43 регионах.

📈 Несмотря на внушительный рост сети, менеджменту удается сохранить высокий уровень эффективности. Так, средний чек за полугодие вырос на 11,6% г/г, обогнав официальную инфляцию. Сопоставимые продажи увеличились на 14,9% г/г, а трафик вырос на 2,9% г/г. Как видим, позитивная динамика наблюдается во всех сегментах, это говорит о том, что новые магазины не оказывают негативного влияния на открытые ранее.

❗️ Важная информация для тех, кто является держателем депозитарных расписок X5 Retail Group N.V. Если вы приобретали расписки в российском контуре через брокеров РФ, то никаких действий предпринимать не нужно, конвертация в акции ПАО «Корпоративный центр ИКС 5» произойдет автоматически в августе текущего года. НО, если вы приобретали расписки через внешнюю депозитарную инфраструктуру, то необходимо самостоятельно подать заявку на конвертацию таких расписок в акции ПАО «Корпоративный центр ИКС 5». Подробная инструкция по конвертации размещена на официальном сайте компании. Остается всего полтора месяца на подачу заявки, так что не откладывайте.

📌 Резюмируя все вышесказанное, несмотря на рост инфляции и высокую ключевую ставку, X5 Group сохраняет свои лидирующие позиции по росту и эффективности в секторе продуктового ритейла. Ждем завершения редомициляции и можно будет присмотреться к этой истории уже в новом обличии и без инфраструктурных рисков.

#FIVE

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

X5 Group

X5 объявляет о преобразовании ООО «Корпоративный центр ИКС 5» в публичное акционерное общество - X5 Group

Москва, 1 июля 2024 года – X5 Group («X5» или «Компания»), ведущая продуктовая розничная компания России, управляющая торговыми сетями «Пятёрочка»,

🛒 X5 Group: рост не останавливается

💪 Очередной отчет подтвердил, что лидер российского продуктового ритейла пока не собирается сбавлять обороты и демонстрирует успехи квартал за кварталом. Момент старта торгов российскими акциями X5, полученными после завершения редомициляции, все ближе (ориентировочно - уже в сентябре). А это значит, что мы держим идею на карандаше.

📊 По итогам 1 полугодия 2024:

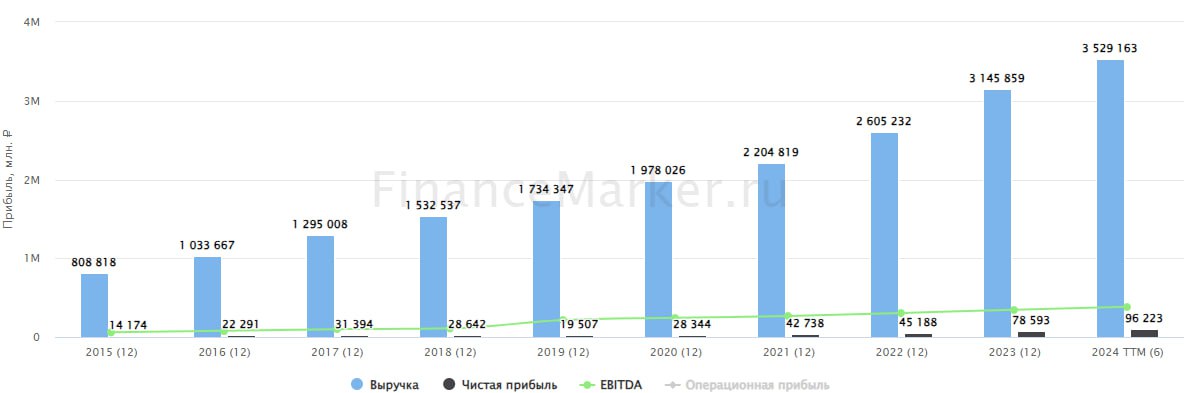

📈 Выручка выросла на 26,1% г/г. Во втором квартале темп замедлился, но совсем незначительно. Отличный результат, с учетом масштаба бизнеса. Так быстро расти с высокой базы сможет не каждый!

📈 Сопоставимые (LFL) продажи прибавили 14,9% г/г. Самое главное, что X5 добивается такого роста не только на фоне инфляционного разгона среднего чека (который тоже имеет место), но и за счет роста трафика на 2,9% г/г. Другими словами, люди чаще ходят в "Пятерочки" и "Перекрестки", чем год назад.

👍 С остальными показателями тоже все в порядке. Валовая прибыль растет на 26,8% г/г, скорректированная EBITDA на 28% г/г, а чистая прибыль на 43,4% г/г.

⭐️ При этом, компании удается держать расходы на персонал на уровне, достаточном для сохранения (и даже небольшого прироста) операционной маржинальности. Мало кто может этим похвастаться в текущих условиях. Рост зарплат в последнее время стал настоящим убийцей рентабельности в масштабах всего рынка. И умение переложить его на покупателя сейчас особенно ценно.

🧮 Чистый долг с начала года снизился на 11% и на рентабельность большого давления не оказывает. Соотношение ND/EBITDA = 0,7х, а финансовые расходы составляют всего 11% операционной прибыли. Из-за невозможности платить дивиденды, компания не только успела провести несколько удачных M&A сделок, но и сохранила запас прочности, который очень пригодился сейчас.

🤔 Кажется, что найти в отчете X5 что-то плохое просто невозможно. Но как бы хорош он не был, это уже зеркало заднего вида. Главный риск, на мой взгляд, кроется в будущем. Если у ЦБ все-таки получится победить инфляцию, то темпы роста X5 могут снизиться с высокой базы. На качество бизнеса это не повлияет, но может быть негативно воспринято инвесторами, избалованными бурным ростом. Но пока этого не произошло, мы просто ждем старта торгов, после которого можно будет посчитать оценку и принять решение.

#FIVE

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 Очередной отчет подтвердил, что лидер российского продуктового ритейла пока не собирается сбавлять обороты и демонстрирует успехи квартал за кварталом. Момент старта торгов российскими акциями X5, полученными после завершения редомициляции, все ближе (ориентировочно - уже в сентябре). А это значит, что мы держим идею на карандаше.

📊 По итогам 1 полугодия 2024:

📈 Выручка выросла на 26,1% г/г. Во втором квартале темп замедлился, но совсем незначительно. Отличный результат, с учетом масштаба бизнеса. Так быстро расти с высокой базы сможет не каждый!

📈 Сопоставимые (LFL) продажи прибавили 14,9% г/г. Самое главное, что X5 добивается такого роста не только на фоне инфляционного разгона среднего чека (который тоже имеет место), но и за счет роста трафика на 2,9% г/г. Другими словами, люди чаще ходят в "Пятерочки" и "Перекрестки", чем год назад.

👍 С остальными показателями тоже все в порядке. Валовая прибыль растет на 26,8% г/г, скорректированная EBITDA на 28% г/г, а чистая прибыль на 43,4% г/г.

⭐️ При этом, компании удается держать расходы на персонал на уровне, достаточном для сохранения (и даже небольшого прироста) операционной маржинальности. Мало кто может этим похвастаться в текущих условиях. Рост зарплат в последнее время стал настоящим убийцей рентабельности в масштабах всего рынка. И умение переложить его на покупателя сейчас особенно ценно.

🧮 Чистый долг с начала года снизился на 11% и на рентабельность большого давления не оказывает. Соотношение ND/EBITDA = 0,7х, а финансовые расходы составляют всего 11% операционной прибыли. Из-за невозможности платить дивиденды, компания не только успела провести несколько удачных M&A сделок, но и сохранила запас прочности, который очень пригодился сейчас.

🤔 Кажется, что найти в отчете X5 что-то плохое просто невозможно. Но как бы хорош он не был, это уже зеркало заднего вида. Главный риск, на мой взгляд, кроется в будущем. Если у ЦБ все-таки получится победить инфляцию, то темпы роста X5 могут снизиться с высокой базы. На качество бизнеса это не повлияет, но может быть негативно воспринято инвесторами, избалованными бурным ростом. Но пока этого не произошло, мы просто ждем старта торгов, после которого можно будет посчитать оценку и принять решение.

#FIVE

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Где ждать дно по индексу Мосбиржи?

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.

Ближайший сильный уровень поддержки по индексу Мосбиржи находится на отметке 2500 пунктов, пока это единственные ориентир, к которому мы может двигаться. Но станет ли он разворотным и дойдем ли мы до него - покажет только время. Я уже начал подкупать некоторые акции, которые не сильно зависят от размера ключевой ставки. Если рынок даст возможность их докупить еще ниже, тоже буду этим пользоваться. Главное, не потратить всю кубышку раньше времени. В 2018 году у меня была такая ситуация, поэтому сейчас, стараюсь более аккуратно выбирать целевые уровни для докупок.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.

Ближайший сильный уровень поддержки по индексу Мосбиржи находится на отметке 2500 пунктов, пока это единственные ориентир, к которому мы может двигаться. Но станет ли он разворотным и дойдем ли мы до него - покажет только время. Я уже начал подкупать некоторые акции, которые не сильно зависят от размера ключевой ставки. Если рынок даст возможность их докупить еще ниже, тоже буду этим пользоваться. Главное, не потратить всю кубышку раньше времени. В 2018 году у меня была такая ситуация, поэтому сейчас, стараюсь более аккуратно выбирать целевые уровни для докупок.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}