🔥 Редомициляция Яндекса, дивиденды, юаневые облигации и другие новости фондового рынка

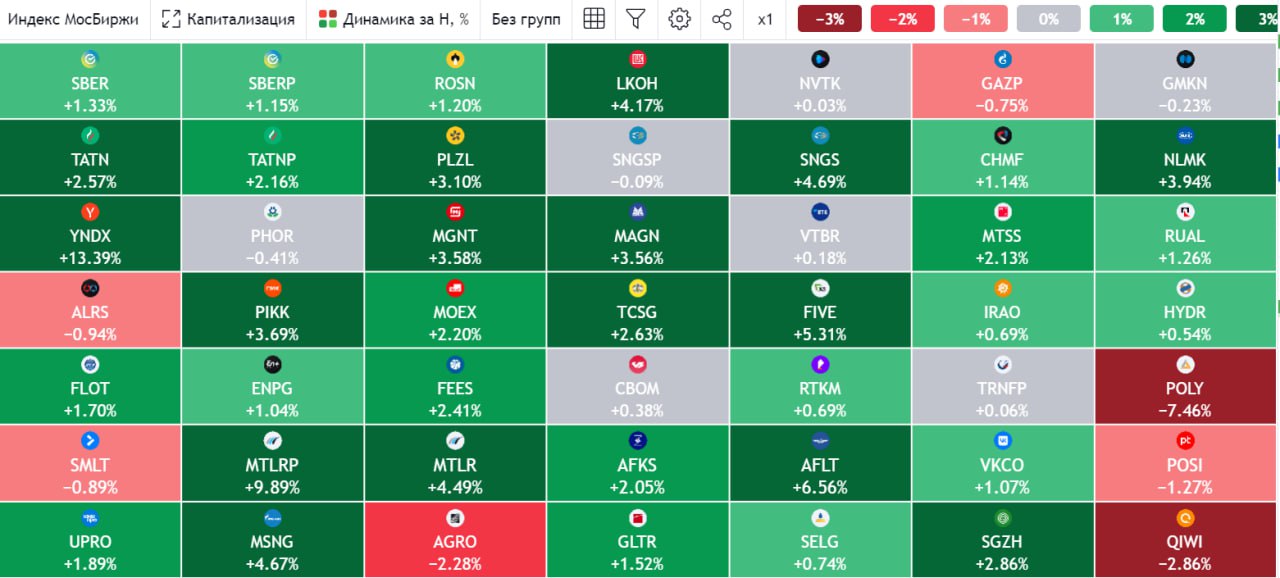

Индекс Мосбиржи #IMOEX за неделю вырос на 2% до уровня 3229 пунктов. Серьезных негативных и позитивных новостей не было. Более серьезный рост можно ожидать после публикации хороших отчетов компаний, которые сейчас начинают выкладывать результаты за весь 2023 год по МСФО. Вторым драйвером роста может стать намек ЦБ на начало цикла снижения ставок, но этого ждать стоит уже во второй половине года, на мой взгляд, если инфляция не развернется к росту.

📈 Лучше рынка себя чувствует Яндекс #YNDX, показав рост более 10%. Ближе к концу недели вышла новость о том, что компания зарегистрировала "Фонд менеджеров" в Калининграде. Это может свидетельствовать о том, что вопрос редомициляции подошел к своей финальной стадии. Детальных данных менеджмент пока не раскрывает, но рынок уже закладывает, что в ближайшее время появится новость об окончании реструктуризации бизнеса.

💰 Северсталь #CHMF рекомендовала дивиденды по итогам 2023 года в размере 191,51 руб. на акцию. Рынок, видимо, ожидал бОльшего, из-за чего котировки поползли вниз. Недельная динамика акций составила +1,6%, что хуже рынка. Но другие металлурги наоборот подросли, сам факт выплаты является позитивной новостью и инвесторы ждут решения от других компаний. Акции НЛМК #NLMK за неделю выросли на 4,6%, а ММК #MAGN на 3,7% и пока динамика лучше индекса.

📈 Акции МТС #MTSS постепенно подрастают, за неделю динамика +1,8%, а за месяц уже более 10%. Это связано с новостью о возможном проведении IPO МТС-банка. По оценкам экспертов, данный актив может быть оценен в 1,1 - 1,4 капитала или около 100 млрд руб. На данный момент более 42% компании принадлежит МТСу и он в теории может часть этой доли в перспективе продать, если понадобятся средства. Публичная оценка МТС-банка позволит более точно оценить стоимость доли материнской компании.

🇨🇳 Русал #RUAL завершил прием заявок на размещение 6-го юаневого выпуска облигаций. Ставка купона составила 7,2%. Юаневая доходность выше 7% лично мне интересна, поэтому подал заявку на участие, о чем писал в нашем клубе. Сейчас похожие облигации со сроком до погашения менее 3 лет торгуются с текущей доходностью около 3,5-5%, а эффективная доходность к погашению не превышает 6,5%. Думаю, что бумаги могут немного подрасти после размещения, драйвером станет высокая купонная доходность. Юаневые облигации являются хорошим вариантом припарковать кэш, чтобы защитить часть капитала от девальвации рубля в будущем.

🇪🇺 Уже 20 февраля должно произойти погашение еврооблигаций МКБ в евро (#XS1951067039), я их покупал в конце 2021 года, после чего они долгое время находились в замороженном состоянии, но по ним приходили купоны в рублях. Погасить данный выпуск должны в рублях по курсу ЦБ на день события. Я потом напишу о результате, но сам факт того, что постепенно приходит весна и оттаивают замороженные бумаги очень радует. Я уже морально эти облигации списал для себя, а получается приятный бонус.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Индекс Мосбиржи #IMOEX за неделю вырос на 2% до уровня 3229 пунктов. Серьезных негативных и позитивных новостей не было. Более серьезный рост можно ожидать после публикации хороших отчетов компаний, которые сейчас начинают выкладывать результаты за весь 2023 год по МСФО. Вторым драйвером роста может стать намек ЦБ на начало цикла снижения ставок, но этого ждать стоит уже во второй половине года, на мой взгляд, если инфляция не развернется к росту.

📈 Лучше рынка себя чувствует Яндекс #YNDX, показав рост более 10%. Ближе к концу недели вышла новость о том, что компания зарегистрировала "Фонд менеджеров" в Калининграде. Это может свидетельствовать о том, что вопрос редомициляции подошел к своей финальной стадии. Детальных данных менеджмент пока не раскрывает, но рынок уже закладывает, что в ближайшее время появится новость об окончании реструктуризации бизнеса.

💰 Северсталь #CHMF рекомендовала дивиденды по итогам 2023 года в размере 191,51 руб. на акцию. Рынок, видимо, ожидал бОльшего, из-за чего котировки поползли вниз. Недельная динамика акций составила +1,6%, что хуже рынка. Но другие металлурги наоборот подросли, сам факт выплаты является позитивной новостью и инвесторы ждут решения от других компаний. Акции НЛМК #NLMK за неделю выросли на 4,6%, а ММК #MAGN на 3,7% и пока динамика лучше индекса.

📈 Акции МТС #MTSS постепенно подрастают, за неделю динамика +1,8%, а за месяц уже более 10%. Это связано с новостью о возможном проведении IPO МТС-банка. По оценкам экспертов, данный актив может быть оценен в 1,1 - 1,4 капитала или около 100 млрд руб. На данный момент более 42% компании принадлежит МТСу и он в теории может часть этой доли в перспективе продать, если понадобятся средства. Публичная оценка МТС-банка позволит более точно оценить стоимость доли материнской компании.

🇨🇳 Русал #RUAL завершил прием заявок на размещение 6-го юаневого выпуска облигаций. Ставка купона составила 7,2%. Юаневая доходность выше 7% лично мне интересна, поэтому подал заявку на участие, о чем писал в нашем клубе. Сейчас похожие облигации со сроком до погашения менее 3 лет торгуются с текущей доходностью около 3,5-5%, а эффективная доходность к погашению не превышает 6,5%. Думаю, что бумаги могут немного подрасти после размещения, драйвером станет высокая купонная доходность. Юаневые облигации являются хорошим вариантом припарковать кэш, чтобы защитить часть капитала от девальвации рубля в будущем.

🇪🇺 Уже 20 февраля должно произойти погашение еврооблигаций МКБ в евро (#XS1951067039), я их покупал в конце 2021 года, после чего они долгое время находились в замороженном состоянии, но по ним приходили купоны в рублях. Погасить данный выпуск должны в рублях по курсу ЦБ на день события. Я потом напишу о результате, но сам факт того, что постепенно приходит весна и оттаивают замороженные бумаги очень радует. Я уже морально эти облигации списал для себя, а получается приятный бонус.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

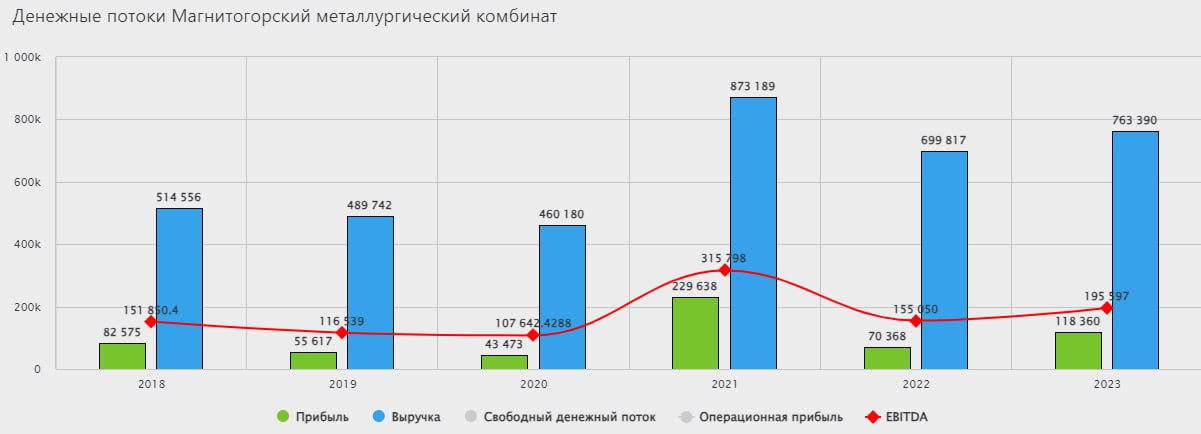

📉 ММК не оправдал надежд инвесторов

После рекомендации рекордных дивидендов со стороны Северстали, рынок начал закладывать позитив и в акции других металлургов, включая НЛМК #NLMK и ММК #MAGN.

Но после выхода отчета по МСФО самого ММК, котировки развернулись на юг. Почему это произошло? Попробуем сегодня разобраться.

📈 На фоне неплохих операционных результатов, подросла выручка эмитента на 9,1% г/г до 763,4 млрд руб.

📈 Как в случае с Северсталью, ММК не наращивает объемы продаж, а делает упор на увеличение доли продукции с высокой добавленной стоимостью. Это привело к опережающему росту EBITDA по сравнению с выручкой. Показатель увеличился на 26,2% г/г до 195,6 млрд руб. Чистая прибыль за период также показала хороший рост до 118,4 млрд руб., что выше уровня 2022 года на 68,2%.

❓ Если финансовые показатели выросли, почему падают акции?

📉 Все дело в свободном денежном потоке (СДП), который является базой для дивидендов. Он снизился на 57,6% г/г до 30,7 млрд руб. Сейчас у ММК идет активная фаза инвестпрограммы, только в 2023 году было инвестировано около 95 млрд руб., что выше уровня 2022 года на 26,4%. В текущем и следующем году повышенные капексы сохранятся, это продолжит оказывать давление на свободный денежный поток, а как следствие и дивиденды.

💰 Даже несмотря на то, что компания накопила приличную кубышку в размере 162 млрд руб. (за вычетом долга - 89,3 млрд руб.), не факт, что менеджмент решит существенную часть этих средств направить акционерам. Главная причина, как писал выше, - пик инвестпрограммы.

📊 Апсайда в акциях уже нет, оценка близка к справедливой. Даже, если совет директоров рекомендует выплату дивидендов в размере 100% от СДП, то див. доходность к текущей цене составит около 5% годовых. Можно рассчитывать, что часть кубышки все-такие решат распределить, на фоне Северстали, но и в этом случае, див. доходность не превысит 10%, на мой взгляд.

📌 Как писал ранее, в металлургическом секторе пока интересных идей нет по текущим ценам, кроме дальних эшелонов, но там и риски соответствующие. Поэтому, я продолжаю ждать охлаждения котировок, после чего буду искать точки входа в позицию. Напоминаю, что за всеми моими сделками в режиме онлайн можете следить в клубе.

#MAGN

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После рекомендации рекордных дивидендов со стороны Северстали, рынок начал закладывать позитив и в акции других металлургов, включая НЛМК #NLMK и ММК #MAGN.

Но после выхода отчета по МСФО самого ММК, котировки развернулись на юг. Почему это произошло? Попробуем сегодня разобраться.

📈 На фоне неплохих операционных результатов, подросла выручка эмитента на 9,1% г/г до 763,4 млрд руб.

📈 Как в случае с Северсталью, ММК не наращивает объемы продаж, а делает упор на увеличение доли продукции с высокой добавленной стоимостью. Это привело к опережающему росту EBITDA по сравнению с выручкой. Показатель увеличился на 26,2% г/г до 195,6 млрд руб. Чистая прибыль за период также показала хороший рост до 118,4 млрд руб., что выше уровня 2022 года на 68,2%.

❓ Если финансовые показатели выросли, почему падают акции?

📉 Все дело в свободном денежном потоке (СДП), который является базой для дивидендов. Он снизился на 57,6% г/г до 30,7 млрд руб. Сейчас у ММК идет активная фаза инвестпрограммы, только в 2023 году было инвестировано около 95 млрд руб., что выше уровня 2022 года на 26,4%. В текущем и следующем году повышенные капексы сохранятся, это продолжит оказывать давление на свободный денежный поток, а как следствие и дивиденды.

💰 Даже несмотря на то, что компания накопила приличную кубышку в размере 162 млрд руб. (за вычетом долга - 89,3 млрд руб.), не факт, что менеджмент решит существенную часть этих средств направить акционерам. Главная причина, как писал выше, - пик инвестпрограммы.

📊 Апсайда в акциях уже нет, оценка близка к справедливой. Даже, если совет директоров рекомендует выплату дивидендов в размере 100% от СДП, то див. доходность к текущей цене составит около 5% годовых. Можно рассчитывать, что часть кубышки все-такие решат распределить, на фоне Северстали, но и в этом случае, див. доходность не превысит 10%, на мой взгляд.

📌 Как писал ранее, в металлургическом секторе пока интересных идей нет по текущим ценам, кроме дальних эшелонов, но там и риски соответствующие. Поэтому, я продолжаю ждать охлаждения котировок, после чего буду искать точки входа в позицию. Напоминаю, что за всеми моими сделками в режиме онлайн можете следить в клубе.

#MAGN

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ НЛМК: самый дешевый из металлургов

🤐 Если Северсталь и ММК открыто публикуют ежеквартальные результаты (Северсталь даже выпустила подробную стратегию развития до 2028, которую мы с вами разбирали), то НЛМК ограничивается сухим МСФО на сайте официального раскрытия информации. Такая скрытность объясняется наличием иностранных активов и стремлением избежать санкций.

📊 Поэтому, будем работать с тем что есть. И начнем с отчета за 1 полугодие 2024:

📈 Выручка увеличилась на 16,6% г/г, операционная прибыль всего на 9% на фоне двукратного роста налогов.

💪 С чистым долгом у компании проблем нет, он отрицательный. Чистые процентные доходы выросли в 3,8 раза г/г и составили уже 9,5% от прибыли.

📉 Что касается самой прибыли, то она снизилась на 11% г/г из-за курсовых переоценок.

❗️ Анализируя отчеты и стратегии Северстали #CHMF и ММК #MAGN, мы отмечали текущий и плановый рост капекса, который можно объяснить желанием сэкономить на налогах (подробнее о связи капекса и налогов я писал ранее). Так вот, в НЛМК капекс тоже вырос: на 31,1% г/г. В результате, свободный денежный поток снизился на 6,7% и составил 69,5 млрд руб.

💰 Согласно дивидендной политике, если соотношение ND/EBITDA меньше 1х, компания должна направить на дивиденды весь свободный денежный поток (или даже больше). Учитывая, что чистый долг сейчас отрицательный, скорее всего, НЛМК так и поступит. Что ориентирует нас на 11,6 рублей дивидендов на акцию или 8,4% полугодовой доходности при цене акции в 140 рублей.

📉 В июле и августе цена на сталь в России постепенно начала снижение после нескольких месяцев роста. Основной спрос на сталь генерирует строительная отрасль, которая в моменте чувствует себя не лучшим образом, как на экспортном рынке Китая, так и внутри страны после отмены льготной ипотеки. Причем, внутренний спрос находится только в самом начале цикла адаптации к новым реалиям.

📌 По текущим ценам годовая дивидендная доходность в акциях НЛМК может составить 16-17%. Интересно это или нет? Как минимум, она существенно больше, чем у сестер-конкурентов, ожидаемая доходность которых составляет 10-12%. Скорее всего, разница в доходности связана с низкой прозрачностью эмитента, за которую рынок дает дисконт. Поэтому, если вы готовы принять отраслевые риски, то НЛМК может быть неплохим выбором в секторе прямо сейчас.

#NLMK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤐 Если Северсталь и ММК открыто публикуют ежеквартальные результаты (Северсталь даже выпустила подробную стратегию развития до 2028, которую мы с вами разбирали), то НЛМК ограничивается сухим МСФО на сайте официального раскрытия информации. Такая скрытность объясняется наличием иностранных активов и стремлением избежать санкций.

📊 Поэтому, будем работать с тем что есть. И начнем с отчета за 1 полугодие 2024:

📈 Выручка увеличилась на 16,6% г/г, операционная прибыль всего на 9% на фоне двукратного роста налогов.

💪 С чистым долгом у компании проблем нет, он отрицательный. Чистые процентные доходы выросли в 3,8 раза г/г и составили уже 9,5% от прибыли.

📉 Что касается самой прибыли, то она снизилась на 11% г/г из-за курсовых переоценок.

❗️ Анализируя отчеты и стратегии Северстали #CHMF и ММК #MAGN, мы отмечали текущий и плановый рост капекса, который можно объяснить желанием сэкономить на налогах (подробнее о связи капекса и налогов я писал ранее). Так вот, в НЛМК капекс тоже вырос: на 31,1% г/г. В результате, свободный денежный поток снизился на 6,7% и составил 69,5 млрд руб.

💰 Согласно дивидендной политике, если соотношение ND/EBITDA меньше 1х, компания должна направить на дивиденды весь свободный денежный поток (или даже больше). Учитывая, что чистый долг сейчас отрицательный, скорее всего, НЛМК так и поступит. Что ориентирует нас на 11,6 рублей дивидендов на акцию или 8,4% полугодовой доходности при цене акции в 140 рублей.

📉 В июле и августе цена на сталь в России постепенно начала снижение после нескольких месяцев роста. Основной спрос на сталь генерирует строительная отрасль, которая в моменте чувствует себя не лучшим образом, как на экспортном рынке Китая, так и внутри страны после отмены льготной ипотеки. Причем, внутренний спрос находится только в самом начале цикла адаптации к новым реалиям.

📌 По текущим ценам годовая дивидендная доходность в акциях НЛМК может составить 16-17%. Интересно это или нет? Как минимум, она существенно больше, чем у сестер-конкурентов, ожидаемая доходность которых составляет 10-12%. Скорее всего, разница в доходности связана с низкой прозрачностью эмитента, за которую рынок дает дисконт. Поэтому, если вы готовы принять отраслевые риски, то НЛМК может быть неплохим выбором в секторе прямо сейчас.

#NLMK

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}