🔥 Санкции, СПГ и другие новости текущей недели

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

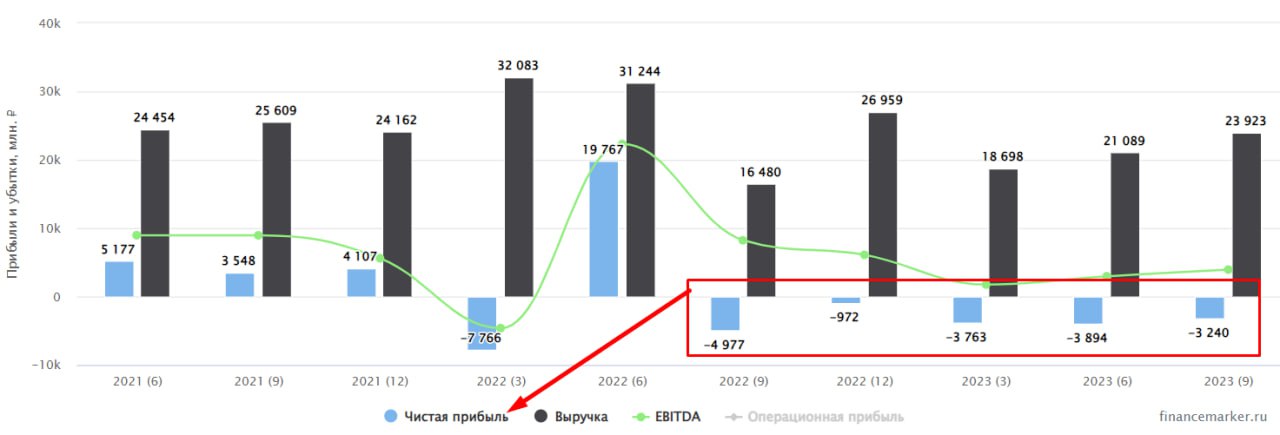

🎄Сегежа преподнесла подарочек...

Пока многие компании на рынке РФ обновляют свои исторические максимумы, Сегежа обновляет исторические минимумы. Этот год для бизнеса выдался не очень позитивным. Сегодня попробуем разобраться, есть ли вообще шансы на восстановление и какой ценой они могут достаться.

Компания выпустила отчет за 9 месяцев текущего года, предлагаю с него и начать.

📉 Цены на основную продукцию Сегежи продолжают снижаться, как и объемы продаж в годовом выражении. Ожидаемого разворота до конца года мы скорее всего не увидим, несмотря на оптимизм менеджмента.

📈 Стоимость обслуживания долговой нагрузки продолжает расти. Из-за того, что некоторые кредиты были краткосрочными, сейчас их приходится рефинансировать по более высоким ставкам, о чем мы ранее уже говорили. На конец 3 квартала текущего года средневзвешенная ставка по заемным средствам составила 12,4% годовых.

💰 Чистый долг на данный момент подошел к отметке 119 млрд руб., 44,7 млрд из которых придется рефинансировать уже в следующем году. ЦБ пока не планирует смягчать денежно-кредитную политику, что намекает на сохранение ключевой ставки близко к текущим уровням. Это приведет к еще большему росту стоимости обслуживания долга после его рефинансирования в 2024 году.

📉 Бизнес перешел в фазу, когда он работает не на акционеров, а на кредиторов. Для сравнения, OIBDA за 3 квартал составила 3 млрд руб., а только в виде процентов по займам за этот период было выплачено 3,3 млрд руб. По итогам 9 месяцев ситуация не лучше, OIBDA составила 7 млрд руб., а на проценты ушло более 10 млрд руб.

💵 И такую ситуацию мы наблюдаем в 3 квартале, когда курс доллара был рекордно высоким и поднимался выше отметки в 100 руб. Девальвация, к сожалению, не стала тем спасательным мостиком, на которые все рассчитывали.

📉 Чистая прибыль и свободный денежный поток уже больше 12 месяцев находятся в отрицательной зоне. Поэтому, дивидендов в ближайшее время ждать точно не стоит. А вот к доп. эмиссии пора начинать готовиться, других вариантов пока на горизонте не видно.

💸 В текущей ситуации варианта спасения всего 2, на мой взгляд. Либо резкий разворот рыночных цен на продукцию компании, либо размытие акционерного капитала. Это позволит еще какое-то время бизнесу продержаться на плаву. На конец 3 квартала отношение чистого долга к OIBDA превысило 10х, это очень много. Так что держателям длинных облигаций тоже стоит держать "руку на пульсе".

📌 Мне Сегежа очень нравилась и долгое время оставалась в моем портфеле. Но сейчас уже можно сделать вывод, что быстро переориентировать бизнес на восток не получилось, логистика съедает всю маржу, а долг продолжает увеличиваться. Хочется надеяться, что менеджменту удастся спасти компанию и черная полоса сменится белой. Но лично я решил наблюдать за происходящим сидя "на заборе".

#SGZH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Пока многие компании на рынке РФ обновляют свои исторические максимумы, Сегежа обновляет исторические минимумы. Этот год для бизнеса выдался не очень позитивным. Сегодня попробуем разобраться, есть ли вообще шансы на восстановление и какой ценой они могут достаться.

Компания выпустила отчет за 9 месяцев текущего года, предлагаю с него и начать.

📉 Цены на основную продукцию Сегежи продолжают снижаться, как и объемы продаж в годовом выражении. Ожидаемого разворота до конца года мы скорее всего не увидим, несмотря на оптимизм менеджмента.

📈 Стоимость обслуживания долговой нагрузки продолжает расти. Из-за того, что некоторые кредиты были краткосрочными, сейчас их приходится рефинансировать по более высоким ставкам, о чем мы ранее уже говорили. На конец 3 квартала текущего года средневзвешенная ставка по заемным средствам составила 12,4% годовых.

💰 Чистый долг на данный момент подошел к отметке 119 млрд руб., 44,7 млрд из которых придется рефинансировать уже в следующем году. ЦБ пока не планирует смягчать денежно-кредитную политику, что намекает на сохранение ключевой ставки близко к текущим уровням. Это приведет к еще большему росту стоимости обслуживания долга после его рефинансирования в 2024 году.

📉 Бизнес перешел в фазу, когда он работает не на акционеров, а на кредиторов. Для сравнения, OIBDA за 3 квартал составила 3 млрд руб., а только в виде процентов по займам за этот период было выплачено 3,3 млрд руб. По итогам 9 месяцев ситуация не лучше, OIBDA составила 7 млрд руб., а на проценты ушло более 10 млрд руб.

💵 И такую ситуацию мы наблюдаем в 3 квартале, когда курс доллара был рекордно высоким и поднимался выше отметки в 100 руб. Девальвация, к сожалению, не стала тем спасательным мостиком, на которые все рассчитывали.

📉 Чистая прибыль и свободный денежный поток уже больше 12 месяцев находятся в отрицательной зоне. Поэтому, дивидендов в ближайшее время ждать точно не стоит. А вот к доп. эмиссии пора начинать готовиться, других вариантов пока на горизонте не видно.

💸 В текущей ситуации варианта спасения всего 2, на мой взгляд. Либо резкий разворот рыночных цен на продукцию компании, либо размытие акционерного капитала. Это позволит еще какое-то время бизнесу продержаться на плаву. На конец 3 квартала отношение чистого долга к OIBDA превысило 10х, это очень много. Так что держателям длинных облигаций тоже стоит держать "руку на пульсе".

📌 Мне Сегежа очень нравилась и долгое время оставалась в моем портфеле. Но сейчас уже можно сделать вывод, что быстро переориентировать бизнес на восток не получилось, логистика съедает всю маржу, а долг продолжает увеличиваться. Хочется надеяться, что менеджменту удастся спасти компанию и черная полоса сменится белой. Но лично я решил наблюдать за происходящим сидя "на заборе".

#SGZH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

🪫 АФК Система переживает не лучшие времена

📉 На рынке сложились худшие условия для бизнеса компании. Во-первых, ключевая ставка находится на отметке в 16%, что неминуемо приведет к росту расходов на обслуживание долгов. Во-вторых, одна из дочек (Сегежа #SGZH), испытывает серьезные трудности и вместо генерации кэша холдингу, оттягивает часть средств на себя. В третьих, основной генератор денежных средств - МТС #MTSS тоже не в лучше форме и в 4 квартале стоимость обслуживания кредитов у него подрастет. И это без учета введенных санкций против самой Системы.

❓ Что ожидает бизнес в следующем году и как удалось пережить 9 месяцев текущего года, попробуем сегодня разобраться.

☝️ Рассматривать выручку, OIBDA и чистую прибыль особого смысла нет, это просто консолидированные данные по всем дочерним обществам. Сама АФК Система ничего не производит, она получает денежные потоки от компаний, которыми владеет, и перераспределяет их.

💰 Но, помимо денежных потоков, у холдинга есть долговая нагрузка, предлагаю с нее и начать. На конец 3 квартала финансовые обязательство корпоративного центра составили 231,1 млрд руб. Это ниже уровня конца 2022 года примерно на 10%, но сумма по-прежнему существенная.

📈 Средневзвешенная ставка по обслуживанию обязательств составляет 8,33% (7,75% в 1кв., 8,09% во 2 кв.). Как мы видим, стоимость обслуживания растет и с каждым новым рефинансированием этот показатель будет только увеличиваться.

💰 Сейчас компания за год тратит около 19,3 млрд руб. в виде процентов займам. До конца текущего года и в следующем рефинансировать надо будет в общей сложности 95,5 млрд руб. или более 41% от общего долга. Учитывая, что ключевую ставку ЦБ быстро снижать не планирует, занимать АФК Системе придется примерно по текущим ставкам.

📉 Менеджмент понимает сложность ситуации, поэтому мы уже видим сокращение инвестиций в 3 квартале до 4,1 млрд руб., что является минимальным значением за последние 12 месяцев.

💼 Основная часть свободного денежного потока (FCF) уходит на инвестиции и процентные расходы. По итогам 9 месяцев FCF составил (-4 млрд руб.). В будущих периода мы будем видеть похожую картину, только процентные расходы продолжат расти, а инвестиции еще немного сократятся, на мой взгляд.

📌 Для дальнейшего развития остается единственный выход - монетизация текущих непубличных активов. Один из вариантов реализации данного сценария - проведение IPO дочерних компаний (Биннофарм, Медси, Степь), которые все ожидают в 2024 году. Вопрос лишь в том, какую долю АФК Система решит продать и по какой оценке. Главное, чтобы на наш рынок не прилетел очередной черный лебедь, который может скорректировать планы.

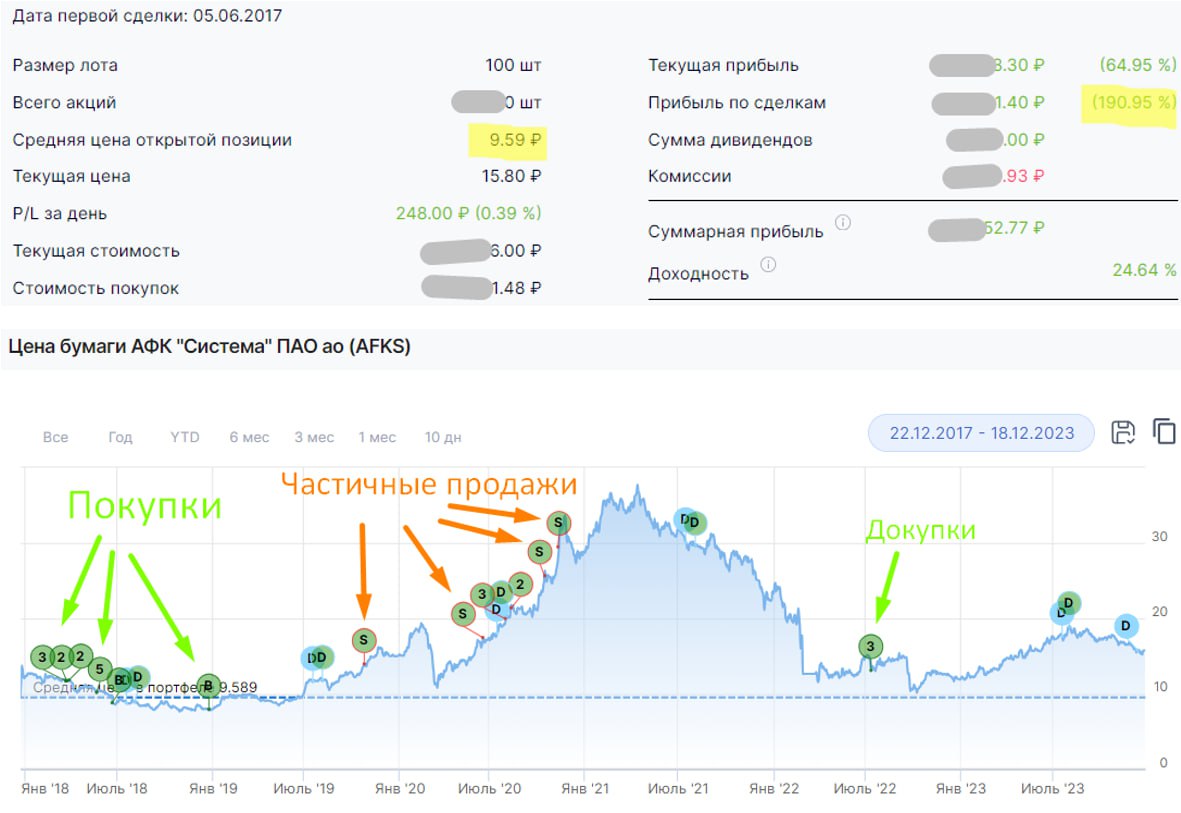

🧐 Несмотря на все трудности, для бизнеса это не патовая ситуация. С учетом роста интереса к отечественным публичным размещениям, думаю, что Биннофарм и Медси рынок может оценить достаточно дорого. У нас не так много подобных публичных историй, которые представлены акциями, а не депозитарными расписками. Свою небольшую долю продолжаю держать и надеюсь, что в 2024 году история с IPO выстрелит и акции Системы подрастут. Хотя, я уже из данной истории вывел все вложенные средства, осталась работать только прибыль. Поэтому, наблюдаю за происходящим без особых переживаний. Это к вопросу, почему иногда стоит частично фиксировать позицию и забирать заработанное.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На рынке сложились худшие условия для бизнеса компании. Во-первых, ключевая ставка находится на отметке в 16%, что неминуемо приведет к росту расходов на обслуживание долгов. Во-вторых, одна из дочек (Сегежа #SGZH), испытывает серьезные трудности и вместо генерации кэша холдингу, оттягивает часть средств на себя. В третьих, основной генератор денежных средств - МТС #MTSS тоже не в лучше форме и в 4 квартале стоимость обслуживания кредитов у него подрастет. И это без учета введенных санкций против самой Системы.

❓ Что ожидает бизнес в следующем году и как удалось пережить 9 месяцев текущего года, попробуем сегодня разобраться.

☝️ Рассматривать выручку, OIBDA и чистую прибыль особого смысла нет, это просто консолидированные данные по всем дочерним обществам. Сама АФК Система ничего не производит, она получает денежные потоки от компаний, которыми владеет, и перераспределяет их.

💰 Но, помимо денежных потоков, у холдинга есть долговая нагрузка, предлагаю с нее и начать. На конец 3 квартала финансовые обязательство корпоративного центра составили 231,1 млрд руб. Это ниже уровня конца 2022 года примерно на 10%, но сумма по-прежнему существенная.

📈 Средневзвешенная ставка по обслуживанию обязательств составляет 8,33% (7,75% в 1кв., 8,09% во 2 кв.). Как мы видим, стоимость обслуживания растет и с каждым новым рефинансированием этот показатель будет только увеличиваться.

💰 Сейчас компания за год тратит около 19,3 млрд руб. в виде процентов займам. До конца текущего года и в следующем рефинансировать надо будет в общей сложности 95,5 млрд руб. или более 41% от общего долга. Учитывая, что ключевую ставку ЦБ быстро снижать не планирует, занимать АФК Системе придется примерно по текущим ставкам.

📉 Менеджмент понимает сложность ситуации, поэтому мы уже видим сокращение инвестиций в 3 квартале до 4,1 млрд руб., что является минимальным значением за последние 12 месяцев.

💼 Основная часть свободного денежного потока (FCF) уходит на инвестиции и процентные расходы. По итогам 9 месяцев FCF составил (-4 млрд руб.). В будущих периода мы будем видеть похожую картину, только процентные расходы продолжат расти, а инвестиции еще немного сократятся, на мой взгляд.

📌 Для дальнейшего развития остается единственный выход - монетизация текущих непубличных активов. Один из вариантов реализации данного сценария - проведение IPO дочерних компаний (Биннофарм, Медси, Степь), которые все ожидают в 2024 году. Вопрос лишь в том, какую долю АФК Система решит продать и по какой оценке. Главное, чтобы на наш рынок не прилетел очередной черный лебедь, который может скорректировать планы.

🧐 Несмотря на все трудности, для бизнеса это не патовая ситуация. С учетом роста интереса к отечественным публичным размещениям, думаю, что Биннофарм и Медси рынок может оценить достаточно дорого. У нас не так много подобных публичных историй, которые представлены акциями, а не депозитарными расписками. Свою небольшую долю продолжаю держать и надеюсь, что в 2024 году история с IPO выстрелит и акции Системы подрастут. Хотя, я уже из данной истории вывел все вложенные средства, осталась работать только прибыль. Поэтому, наблюдаю за происходящим без особых переживаний. Это к вопросу, почему иногда стоит частично фиксировать позицию и забирать заработанное.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Санкции, налоги, выборы и другие новости фондового рынка

❌ На данный момент новые пакеты западных санкций оказались не такими серьезными, как многие ожидали. Главный риск был в том, что НКЦ могут добавить в SDN лист, это могло бы временно ограничить возможность покупки и продажи валютных инструментов. После того, как инвесторы выдохнули, выдохнул и курс доллара #USDRUB, вернувшись в диапазон 91-92 руб.

⛴ Хуже всего пришлось Совкомфлоту #FLOT, который попал под блокирующие санкции США. Но в наше время все эмитенты, кто в том или ином виде связан с экспортом, скорее всего тоже окажутся в этом списке. Здесь уже не стоит вопрос введут или нет, вопрос в том, когда введут. Это касается и НКЦ. СПБ биржа #SPBE только почему-то не готовилась к такому повороту событий, что привело к не очень хорошим последствиям для инвесторов. Думаю, что другие компании должны взять на вооружение этот прецедент.

💊 Тем не менее, российский бизнес за 2 года показал, что умеет адаптироваться к любым ограничениям и продолжать свою деятельность. Почти все крупные компании восстановили свои операционные и финансовые результаты до уровней, которые были до начала СВО. Некоторые по-прежнему в процессе реструктуризации, вроде Сегежи #SGZH и В. видео #MVID, но и там уже наблюдаются просветы. Отчет М. видео недавно разбирал на нашем канале, а по Сегеже разбор выложил в клубе.

📝 У нас начинается предвыборная неделя, в принципе результаты предсказуемы, поэтому какой-то серьезной волатильности на рынке из-за этого не жду. Но напомню, есть вероятность, что после выборов рубль снова может начать ослабевать, поэтому, разумно присмотреться уже сейчас к некоторым валютным активам на нашем рынке, вроде замещающих и юаневых облигаций, а также фондам на них. Некоторые фонды на валютные активы для вашего удобства я уже разобрал на канале (#TLCB и #RU000A106G80 из последних).

💰 В конце февраля завершился срок передачи справок 2-НДФЛ от банков, брокеров и работодателей. После чего стала доступна возможность подачи заявления на получение вычета по ИИС тип А в упрощенном порядке. Я воспользовался данной опцией, 29 февраля подал заявление, 1 марта уже получил подтверждение суммы вычета от налоговой. Осталось дождаться выплаты, но процесс идет на удивление быстро.

☝️ Напомню, что на рассмотрение заявления на вычет по ИИС в упрощенном порядке отводится срок до 30 дней, на выплату до 15 дней. Итого получается максимально процесс может растянуться на 45 дней. Но, если подавать на вычет по-старому, заполняя 3-НДФЛ, то срок рассмотрения ее составляет до 3 месяцев, а выплата происходит в течение месяца. Таким образом, максимальный срок получения средств через подачу 3-НДФЛ может составить около 120 дней против 45 дней. Подчеркиваю, что мое заявление рассмотрели всего за 1 неделю, так что это действительно ускоряет процесс.

❗️ Подходит срок подачи налоговых деклараций (до 30 апреля), в связи с чем часто вижу вопросы относительно того, как правильно все задекларировать для разных ситуаций. Решил провести эфир на эту тему с приглашенным экспертом. Дадим подробные ответы на самые частые вопросы:

✔️ Как сальдировать прибыль у одного брокера с убытком у другого?

✔️ Как правильно задекларировать доходы от иностранного брокера?

✔️ Как правильно сальдировать убытки прошлых лет и как отображать их в 3-НДФЛ?

✔️ Какие доходы и убытки можно сальдировать, а какие нет?

✔️ В этом году многим пришли дивиденды по замороженным иностранным акциям, разберем, как их правильно задекларировать.

✔️ Можно ли подать на вычет по ИИС в упрощенном варианте, а потом еще справку 3-НДФЛ?

✔️ Какие предусмотрены штрафы за неподачу декларации и неуплату налогов с доходов от инвестиций?

✔️ Эти и многие другие вопросы разберем на эфире онлайн 6 марта в нашем клубе, присоединяйтесь.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❌ На данный момент новые пакеты западных санкций оказались не такими серьезными, как многие ожидали. Главный риск был в том, что НКЦ могут добавить в SDN лист, это могло бы временно ограничить возможность покупки и продажи валютных инструментов. После того, как инвесторы выдохнули, выдохнул и курс доллара #USDRUB, вернувшись в диапазон 91-92 руб.

⛴ Хуже всего пришлось Совкомфлоту #FLOT, который попал под блокирующие санкции США. Но в наше время все эмитенты, кто в том или ином виде связан с экспортом, скорее всего тоже окажутся в этом списке. Здесь уже не стоит вопрос введут или нет, вопрос в том, когда введут. Это касается и НКЦ. СПБ биржа #SPBE только почему-то не готовилась к такому повороту событий, что привело к не очень хорошим последствиям для инвесторов. Думаю, что другие компании должны взять на вооружение этот прецедент.

💊 Тем не менее, российский бизнес за 2 года показал, что умеет адаптироваться к любым ограничениям и продолжать свою деятельность. Почти все крупные компании восстановили свои операционные и финансовые результаты до уровней, которые были до начала СВО. Некоторые по-прежнему в процессе реструктуризации, вроде Сегежи #SGZH и В. видео #MVID, но и там уже наблюдаются просветы. Отчет М. видео недавно разбирал на нашем канале, а по Сегеже разбор выложил в клубе.

📝 У нас начинается предвыборная неделя, в принципе результаты предсказуемы, поэтому какой-то серьезной волатильности на рынке из-за этого не жду. Но напомню, есть вероятность, что после выборов рубль снова может начать ослабевать, поэтому, разумно присмотреться уже сейчас к некоторым валютным активам на нашем рынке, вроде замещающих и юаневых облигаций, а также фондам на них. Некоторые фонды на валютные активы для вашего удобства я уже разобрал на канале (#TLCB и #RU000A106G80 из последних).

💰 В конце февраля завершился срок передачи справок 2-НДФЛ от банков, брокеров и работодателей. После чего стала доступна возможность подачи заявления на получение вычета по ИИС тип А в упрощенном порядке. Я воспользовался данной опцией, 29 февраля подал заявление, 1 марта уже получил подтверждение суммы вычета от налоговой. Осталось дождаться выплаты, но процесс идет на удивление быстро.

☝️ Напомню, что на рассмотрение заявления на вычет по ИИС в упрощенном порядке отводится срок до 30 дней, на выплату до 15 дней. Итого получается максимально процесс может растянуться на 45 дней. Но, если подавать на вычет по-старому, заполняя 3-НДФЛ, то срок рассмотрения ее составляет до 3 месяцев, а выплата происходит в течение месяца. Таким образом, максимальный срок получения средств через подачу 3-НДФЛ может составить около 120 дней против 45 дней. Подчеркиваю, что мое заявление рассмотрели всего за 1 неделю, так что это действительно ускоряет процесс.

❗️ Подходит срок подачи налоговых деклараций (до 30 апреля), в связи с чем часто вижу вопросы относительно того, как правильно все задекларировать для разных ситуаций. Решил провести эфир на эту тему с приглашенным экспертом. Дадим подробные ответы на самые частые вопросы:

✔️ Как сальдировать прибыль у одного брокера с убытком у другого?

✔️ Как правильно задекларировать доходы от иностранного брокера?

✔️ Как правильно сальдировать убытки прошлых лет и как отображать их в 3-НДФЛ?

✔️ Какие доходы и убытки можно сальдировать, а какие нет?

✔️ В этом году многим пришли дивиденды по замороженным иностранным акциям, разберем, как их правильно задекларировать.

✔️ Можно ли подать на вычет по ИИС в упрощенном варианте, а потом еще справку 3-НДФЛ?

✔️ Какие предусмотрены штрафы за неподачу декларации и неуплату налогов с доходов от инвестиций?

✔️ Эти и многие другие вопросы разберем на эфире онлайн 6 марта в нашем клубе, присоединяйтесь.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Ключевая ставка, дивиденды, доп. эмиссия и другие новости фондового рынка

🙏🏻 На прошлой неделе был целый ряд событий, но одно из них затмевает все остальные. Соболезную всем, кто прямо или косвенно пострадал от инцидента в "Крокус Сити Холле". Я не представляю, что движет теми людьми, если их так можно назвать, которые организовали и исполнили данный теракт.

К сожалению, прошлого не изменить, но нужно делать выводы для себя на будущее. Никто из нас не застрахован, поэтому, лучше заранее озаботиться вопросами доступа к вашим накоплениям со стороны близких. Если вдруг что-то случится, как ваши родственники смогут получить доступ к вашим средствам на инвестиционных счетах, криптокошельках и т.д. Ведь часто они могут даже не знать, где у вас и какие сбережения находятся... Подумайте об этом.

🏦 ЦБ 22 марта принял решение оставить ключевую ставку без изменений, на уровне 16%. Как мы ранее и прогнозировали, снижение может начаться не раньше второй половины года. Но рынок облигаций закладывал более оптимистичный сценарий, видимо, из-за чего индекс RGBI продолжил снижение. Дно может быть где-то близко, если не случится очередных геополитических потрясений.

📈 Совет директоров Лукойла #LKOH рекомендовал дивиденды в размере 498 руб. на акцию. Это даёт примерно 6,7% доходности к текущей цене. Не густо, могли бы и больше, рынок закладывал тоже более существенную выплату, на фоне чего акции скорее всего ещё немного скорректируются.

Сегежа #SGZH может провести докапитализацию (доп. эмиссию). Об этом заявил Шамолин 22 марта в день публикации отчёта по итогам 2023 года. Размытие доли акционеров это всегда негатив, но в текущей ситуации у бизнеса не остаётся другого выбора. Более подробно эту ситуацию разобрал в клубе.

Совет директоров Роснефти #ROSN на заседании 28 марта рассмотрит вопрос обратного выкупа акций. Существенного влияния на котировки это событие скорее всего не окажет, но поддержит акции. Дождёмся деталей и более подробно разберём этот вопрос а следующем обзоре.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🙏🏻 На прошлой неделе был целый ряд событий, но одно из них затмевает все остальные. Соболезную всем, кто прямо или косвенно пострадал от инцидента в "Крокус Сити Холле". Я не представляю, что движет теми людьми, если их так можно назвать, которые организовали и исполнили данный теракт.

К сожалению, прошлого не изменить, но нужно делать выводы для себя на будущее. Никто из нас не застрахован, поэтому, лучше заранее озаботиться вопросами доступа к вашим накоплениям со стороны близких. Если вдруг что-то случится, как ваши родственники смогут получить доступ к вашим средствам на инвестиционных счетах, криптокошельках и т.д. Ведь часто они могут даже не знать, где у вас и какие сбережения находятся... Подумайте об этом.

🏦 ЦБ 22 марта принял решение оставить ключевую ставку без изменений, на уровне 16%. Как мы ранее и прогнозировали, снижение может начаться не раньше второй половины года. Но рынок облигаций закладывал более оптимистичный сценарий, видимо, из-за чего индекс RGBI продолжил снижение. Дно может быть где-то близко, если не случится очередных геополитических потрясений.

📈 Совет директоров Лукойла #LKOH рекомендовал дивиденды в размере 498 руб. на акцию. Это даёт примерно 6,7% доходности к текущей цене. Не густо, могли бы и больше, рынок закладывал тоже более существенную выплату, на фоне чего акции скорее всего ещё немного скорректируются.

Сегежа #SGZH может провести докапитализацию (доп. эмиссию). Об этом заявил Шамолин 22 марта в день публикации отчёта по итогам 2023 года. Размытие доли акционеров это всегда негатив, но в текущей ситуации у бизнеса не остаётся другого выбора. Более подробно эту ситуацию разобрал в клубе.

Совет директоров Роснефти #ROSN на заседании 28 марта рассмотрит вопрос обратного выкупа акций. Существенного влияния на котировки это событие скорее всего не окажет, но поддержит акции. Дождёмся деталей и более подробно разберём этот вопрос а следующем обзоре.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌲 Сегежа: борьба за выживание продолжается

📉 Бизнес Сегежи, после попадания под санкции со стороны ЕС, потери маржинальных рынков и разрушения значительной части устоявшихся логистических цепочек, уже давно находится не в лучшем финансовом положении. Соотношение ND/OIBDA в 1 квартале этого года стабилизировалось на отметке 12,4x. Цифра выглядит устрашающе. Расходы на обслуживание долга только подтверждают это. При OIBDA в 2,5 млрд рублей, уплаченные проценты составили 4,7 млрд. Компании, у которых процентные расходы превышают операционную прибыль, в народе называют "зомби". И Сегежа сейчас одна из них.

📊 Свободный денежный поток стабильно отрицательный уже не первый квартал. При этом, согласно графику погашения долга, в 24 году компания должна погасить 36,2 млрд рублей. Учитывая, что денежная позиция составляет 36,9 млрд руб., у Сегежи остается примерно год на решение проблем. Долговые часики неумолимо тикают.

🛟 Что может спасти компанию?

✔️ На горизонте все отчетливее рисуется потенциальная допэмиссия в пользу АФК Системы #AFKS. Представители Сегежи уже не раз заявляли, что "мама" готова будет прийти на помощь в случае острой необходимости. Помимо допэмиссии, в теории, могут иметь место различные варианты реструктуризации долга.

😔 Только миноритарным акционерам от этого не легче. Во-первых, допэмиссия размоет их доли в капитале. Во-вторых, это не поможет убрать главный корень всех проблем - низкие цены на продукцию. Здесь остается лишь тянуть время и надеяться, что рыночная конъюнктура изменится в лучшую сторону раньше, чем бизнес окончательно утратит жизнеспособность.

✔️ В 1 квартале наблюдаются робкие попытки восстановления цен. Бумага и балка растут на 10% кв/кв, фанера на 3%, пиломатериалы на 7%. Возвращения к уровням начала 2022 года можно не ждать, так как высокомаржинальные рынки сбыта потеряны. Теперь подавляющая часть продукции продается либо на внутреннем рынке, либо на экспорт в Китай. А китайская экономика пока не внушает большого оптимизма с точки зрения строительной и промышленной активности.

🤞Тем не менее, OIBDA подросла на 11% кв/кв. А значит надежда на дальнейший рост маржинальности и лишение статуса зомби сохраняется. Но повторюсь, пока очень хрупкая и осторожная.

🇨🇳 По словам президента компании Михаила Шамолина, восстановление спроса и цен в Китае происходит за счет мебельной отрасли. Будет ли этот спрос устойчивым - покажет время. Делать выводы о силе тренда по одному кварталу пока рано.

📌 На мой взгляд, находиться в акциях Сегежи сейчас очень опасно. В любой момент корабль может окончательно пойти ко дну. И помощь АФК Системы радикально ничего не изменит, а лишь оттянет финал. Спасти бизнес может только рост цен на продукцию. Как и в случае с Газпромом, входить в такую историю имеет смысл только в случае появления ощутимых признаков изменения ситуации к лучшему. Да, возможно при таком подходе придется покупать акции несколько дороже, чем они стоят сейчас. В моменте, покупка акций компании больше напоминает лотерею с отрицательным матожиданием, в которой время играет против инвестора.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Бизнес Сегежи, после попадания под санкции со стороны ЕС, потери маржинальных рынков и разрушения значительной части устоявшихся логистических цепочек, уже давно находится не в лучшем финансовом положении. Соотношение ND/OIBDA в 1 квартале этого года стабилизировалось на отметке 12,4x. Цифра выглядит устрашающе. Расходы на обслуживание долга только подтверждают это. При OIBDA в 2,5 млрд рублей, уплаченные проценты составили 4,7 млрд. Компании, у которых процентные расходы превышают операционную прибыль, в народе называют "зомби". И Сегежа сейчас одна из них.

📊 Свободный денежный поток стабильно отрицательный уже не первый квартал. При этом, согласно графику погашения долга, в 24 году компания должна погасить 36,2 млрд рублей. Учитывая, что денежная позиция составляет 36,9 млрд руб., у Сегежи остается примерно год на решение проблем. Долговые часики неумолимо тикают.

🛟 Что может спасти компанию?

✔️ На горизонте все отчетливее рисуется потенциальная допэмиссия в пользу АФК Системы #AFKS. Представители Сегежи уже не раз заявляли, что "мама" готова будет прийти на помощь в случае острой необходимости. Помимо допэмиссии, в теории, могут иметь место различные варианты реструктуризации долга.

😔 Только миноритарным акционерам от этого не легче. Во-первых, допэмиссия размоет их доли в капитале. Во-вторых, это не поможет убрать главный корень всех проблем - низкие цены на продукцию. Здесь остается лишь тянуть время и надеяться, что рыночная конъюнктура изменится в лучшую сторону раньше, чем бизнес окончательно утратит жизнеспособность.

✔️ В 1 квартале наблюдаются робкие попытки восстановления цен. Бумага и балка растут на 10% кв/кв, фанера на 3%, пиломатериалы на 7%. Возвращения к уровням начала 2022 года можно не ждать, так как высокомаржинальные рынки сбыта потеряны. Теперь подавляющая часть продукции продается либо на внутреннем рынке, либо на экспорт в Китай. А китайская экономика пока не внушает большого оптимизма с точки зрения строительной и промышленной активности.

🤞Тем не менее, OIBDA подросла на 11% кв/кв. А значит надежда на дальнейший рост маржинальности и лишение статуса зомби сохраняется. Но повторюсь, пока очень хрупкая и осторожная.

🇨🇳 По словам президента компании Михаила Шамолина, восстановление спроса и цен в Китае происходит за счет мебельной отрасли. Будет ли этот спрос устойчивым - покажет время. Делать выводы о силе тренда по одному кварталу пока рано.

📌 На мой взгляд, находиться в акциях Сегежи сейчас очень опасно. В любой момент корабль может окончательно пойти ко дну. И помощь АФК Системы радикально ничего не изменит, а лишь оттянет финал. Спасти бизнес может только рост цен на продукцию. Как и в случае с Газпромом, входить в такую историю имеет смысл только в случае появления ощутимых признаков изменения ситуации к лучшему. Да, возможно при таком подходе придется покупать акции несколько дороже, чем они стоят сейчас. В моменте, покупка акций компании больше напоминает лотерею с отрицательным матожиданием, в которой время играет против инвестора.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 АФК Система: сгорят ли долги в огне инфляции?

🚀 К акциям Системы в последнее время было приковано много внимания на фоне IPO Элемента и МТС банка. Размещения поспособствовали росту котировок. История на этом, скорее всего, не закончится: на биржу могут выйти еще несколько дочек: Степь, Медси, Биннофарм и Космос. Поэтому, если вы верите в то, что бум IPO не иссякнет в ближайшие два года, акции Системы могут быть интересны под эффект от предстоящих размещений.

❓Но есть ли в акциях данного эмитента инвестиционный интерес, не связанный с разгонами под IPO? Сможет ли компания в будущем возвращать деньги акционерам? Сегодня мы попробуем ответить на этот вопрос.

📊 Рассмотрим отчет МСФО за 1 квартал 2024:

✂️ Начнем с того, что отчет вышел в сокращенной форме, поэтому не всю важную информацию удалось узнать.

📈 Выручка выросла на 24,7% г/г до 272,9 млрд руб., OIBDA прибавила 7,2% до 69,7 млрд руб. Главный вклад в рост выручки внесли МТС #MTSS (+23.9 млрд руб.) и Эталон #ETLN (+8,8 млрд руб.). Остальные активы пока имеют гораздо меньшее влияние на консолидированный результат Системы.

🌲 Если же говорить про Сегежу #SGZH, то она и вовсе стала балластом для материнского холдинга и в скором времени может потребовать ресурса на спасение.

📉 Чистая прибыль составила 1,5 млрд руб. Компания намеренно не указала динамику, так как годом ранее показатель был кратно выше: 16,5 млрд руб.

💰По итогам 2023 года на дивиденды направили 5,02 млрд руб. или 0,52 рубля на акцию. Это соответствует доходности в 2,3%. При этом, в 2023 году Система показала чистый убыток, то есть фактически дивиденды были выплачены за счет снижения капитала.

🧮 Что касается долга, то мы видим, как чистые обязательства корпоративного центра выросли на 4,1% г/г до 268,6 млрд руб. Компания не раскрывает общий размер финансовых расходов, а лишь сообщает о том, что средневзвешенная ставка по облигациям составила 10,24%. При этом, на облигации приходится 48% корпоративного долга. Оставшаяся часть - это банковские кредиты, среднюю ставку по которым в отчете найти нельзя. Если даже консервативно предположить, что оставшиеся 52% долга лежат под ставку 18% (ключевая +2%), то выходит, что квартальные финансовые расходы составят примерно 10 млрд руб или 14% от OIBDA.

🤔 Даже без учета инфляции долгов, кажется, что их обслуживание - не главная статья расходов для Системы прямо сейчас. Но тогда возникает законный вопрос: куда исчезает OIBDA? Почему она трансформируется в чистую прибыль? Ответить на него не представляется возможным без полноценного отчета.

📌 Что мы имеем в итоге? Долги Системе пока не мешают, компания исторически работала с кредитным плечом. Однако, чистая прибыль упала по неизвестной причине, а акционерам в виде дивидендов распределяются крохи. И надежда остается только на спекулятивный рост под будущие IPO. Других причин держать акции я не вижу.

#AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 К акциям Системы в последнее время было приковано много внимания на фоне IPO Элемента и МТС банка. Размещения поспособствовали росту котировок. История на этом, скорее всего, не закончится: на биржу могут выйти еще несколько дочек: Степь, Медси, Биннофарм и Космос. Поэтому, если вы верите в то, что бум IPO не иссякнет в ближайшие два года, акции Системы могут быть интересны под эффект от предстоящих размещений.

❓Но есть ли в акциях данного эмитента инвестиционный интерес, не связанный с разгонами под IPO? Сможет ли компания в будущем возвращать деньги акционерам? Сегодня мы попробуем ответить на этот вопрос.

📊 Рассмотрим отчет МСФО за 1 квартал 2024:

✂️ Начнем с того, что отчет вышел в сокращенной форме, поэтому не всю важную информацию удалось узнать.

📈 Выручка выросла на 24,7% г/г до 272,9 млрд руб., OIBDA прибавила 7,2% до 69,7 млрд руб. Главный вклад в рост выручки внесли МТС #MTSS (+23.9 млрд руб.) и Эталон #ETLN (+8,8 млрд руб.). Остальные активы пока имеют гораздо меньшее влияние на консолидированный результат Системы.

🌲 Если же говорить про Сегежу #SGZH, то она и вовсе стала балластом для материнского холдинга и в скором времени может потребовать ресурса на спасение.

📉 Чистая прибыль составила 1,5 млрд руб. Компания намеренно не указала динамику, так как годом ранее показатель был кратно выше: 16,5 млрд руб.

💰По итогам 2023 года на дивиденды направили 5,02 млрд руб. или 0,52 рубля на акцию. Это соответствует доходности в 2,3%. При этом, в 2023 году Система показала чистый убыток, то есть фактически дивиденды были выплачены за счет снижения капитала.

🧮 Что касается долга, то мы видим, как чистые обязательства корпоративного центра выросли на 4,1% г/г до 268,6 млрд руб. Компания не раскрывает общий размер финансовых расходов, а лишь сообщает о том, что средневзвешенная ставка по облигациям составила 10,24%. При этом, на облигации приходится 48% корпоративного долга. Оставшаяся часть - это банковские кредиты, среднюю ставку по которым в отчете найти нельзя. Если даже консервативно предположить, что оставшиеся 52% долга лежат под ставку 18% (ключевая +2%), то выходит, что квартальные финансовые расходы составят примерно 10 млрд руб или 14% от OIBDA.

🤔 Даже без учета инфляции долгов, кажется, что их обслуживание - не главная статья расходов для Системы прямо сейчас. Но тогда возникает законный вопрос: куда исчезает OIBDA? Почему она трансформируется в чистую прибыль? Ответить на него не представляется возможным без полноценного отчета.

📌 Что мы имеем в итоге? Долги Системе пока не мешают, компания исторически работала с кредитным плечом. Однако, чистая прибыль упала по неизвестной причине, а акционерам в виде дивидендов распределяются крохи. И надежда остается только на спекулятивный рост под будущие IPO. Других причин держать акции я не вижу.

#AFKS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌲Сегежа – стоит ли ожидать роста акций?

🏆Сегежа – это легенда фондового рынка последних двух лет. Акции компании проделали путь c 11 руб. на конец 2021 года до 1 руб. за акцию на дату выхода отчетности за 1П24. Но буквально через пару дней она отрастала в пике до 1,7 руб.

🧐 Есть ли шансы снова увидеть двузначные котировки и вернуться к историческим максимумам? Или текущие 1,5 руб. – это потолок? Попробуем сегодня разобраться.

📝 Главной интригой являются параметры допэмиссии Сегежи, о которой объявил менеджмент на звонке 28 августа. АФК Система #AFKS подтвердила эти планы и свое намерение увеличить долю в данном бизнесе. Напомню, что доля АФК в Сегеже – 62,2%. Допэмиссия состоится до конца текущего года. Объем ее пока обсуждается. По словам АФК, средств должно хватить для решения проблемы большого долга Сегежи (а это, на минуточку, более 130 млрд руб.).

📝 Для того, чтобы оценить масштаб проблемы, давайте посмотрим отчетность Сегежи за 1П24 по МСФО.

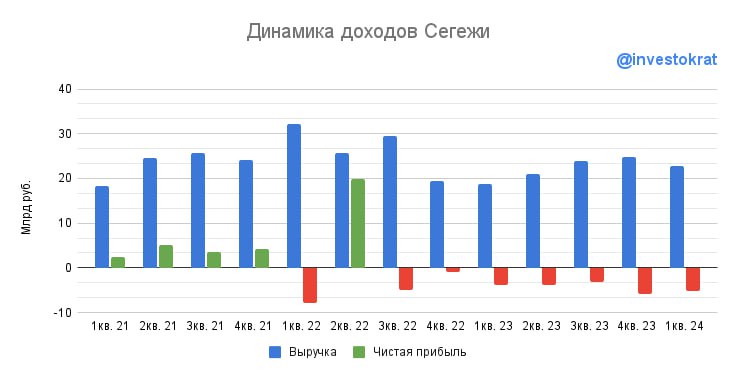

📈 Совокупная выручка компании за 1П24 выросла на 23% г/г, до 49 млрд руб. Позитивно, что во 2кв24 результат лучше, чем в 1кв24 (26 млрд руб. против 23 млрд руб.).

✔️ Заметное улучшение произошло в сегменте Лесные ресурсы и деревообработка: рост выручки на 25% до 22,5 млрд руб., однако этот сегмент самый низкодоходный (всего 3,7% маржа OIBDA). Причина: слабая динамика цен на пиломатериалы.

✔️ Нас больше интересует маржинальный сегмент Бумага и упаковка: тут выручка выросла на 19%, до 18,2 млрд руб. Однако рентабельность OIBDA снизилась до 27% после 31% годом ранее. Основная причина: выручка выросла из-за увеличения объемов продаж бумаги, а цены по-прежнему выглядят слабо.

✔️ Небольшой по вкладу в выручку, но рентабельный сегмент Фанера и плиты показал рост на 26% г/г, до 5,3 млрд руб. за счет увеличения объемов продаж и роста цен. Рентабельность OIBDA в нем улучшилась до 22% с 19% в прошлом году.

✔️ Еще более маленький сегмент в выручке Домостроение – всего 2,6 млрд руб., но зато рост +29% и улучшение рентабельности с 26% до почти 35%. Причина: изменение ассортимента продаж в сторону более премиального.

📈 Совокупная OIBDA в 1П24 выросла на 42%, до 5,7 млрд руб. Общая рентабельность улучшилась до 11,7% поле 10,1% в 1П23.

❗️Однако, на уровне чистой прибыли этих улучшений уже не видно. Чистый убыток компании наоборот вырос и составил -9,9 млрд руб. после -8,1 млрд руб. в 1П23. Всему виной рост процентных расходов из-за увеличения долга и повышения средней ставки обслуживания. Показатель долговой нагрузки достиг рекордных 12,8х по показателю Чистый долг/OIBDA.

📉 У Сегежи по-прежнему отрицательный операционный денежный поток: помимо чистого убытка продолжает расти оборотный капитал на фоне сложностей по расчетам с Китаем. При этом, бизнес наращивает капитальные затраты на покупку компаний, владеющих парком импортной лесозаготовительной и лесовозной техники.

🧮 Основной вывод из отчета: никакой рост продаж и улучшение рентабельности не помогут, если не решить проблему с долгом. Сегежа ведет переговоры с банками о его реструктуризации (60 млрд руб., или 45% от совокупного размера) путем переноса большей части процентных платежей на 3-5 лет вперед. Это могло бы замаскировать проблему закредитованности в отчете о прибылях и убытках, но не решить ее.

🏦 Решить проблему Сегежи может только докапитализация размером с ее долг – хотя бы на 100 млрд руб. С учетом текущей капитализации в 20 млрд руб. допэмиссия, в таком случае, должна будет размыть текущих владельцев бумаги в 5 раз. Бизнес Сегежи должен иметь блестящие перспективы, чтобы оправдать такое размытие. А их пока не ожидается, учитывая заторы на железной дороге, стоимость логистики и слабость сектора недвижимости в Китае.

📌 Резюмируя все вышесказанное, я бы пока сторонился инвестиций в акции Сегежи, даже если цены уже кажутся очень привлекательными. В этой идее соотношение риск/доходность пока идет с большим перекосом в сторону риска.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏆Сегежа – это легенда фондового рынка последних двух лет. Акции компании проделали путь c 11 руб. на конец 2021 года до 1 руб. за акцию на дату выхода отчетности за 1П24. Но буквально через пару дней она отрастала в пике до 1,7 руб.

🧐 Есть ли шансы снова увидеть двузначные котировки и вернуться к историческим максимумам? Или текущие 1,5 руб. – это потолок? Попробуем сегодня разобраться.

📝 Главной интригой являются параметры допэмиссии Сегежи, о которой объявил менеджмент на звонке 28 августа. АФК Система #AFKS подтвердила эти планы и свое намерение увеличить долю в данном бизнесе. Напомню, что доля АФК в Сегеже – 62,2%. Допэмиссия состоится до конца текущего года. Объем ее пока обсуждается. По словам АФК, средств должно хватить для решения проблемы большого долга Сегежи (а это, на минуточку, более 130 млрд руб.).

📝 Для того, чтобы оценить масштаб проблемы, давайте посмотрим отчетность Сегежи за 1П24 по МСФО.

📈 Совокупная выручка компании за 1П24 выросла на 23% г/г, до 49 млрд руб. Позитивно, что во 2кв24 результат лучше, чем в 1кв24 (26 млрд руб. против 23 млрд руб.).

✔️ Заметное улучшение произошло в сегменте Лесные ресурсы и деревообработка: рост выручки на 25% до 22,5 млрд руб., однако этот сегмент самый низкодоходный (всего 3,7% маржа OIBDA). Причина: слабая динамика цен на пиломатериалы.

✔️ Нас больше интересует маржинальный сегмент Бумага и упаковка: тут выручка выросла на 19%, до 18,2 млрд руб. Однако рентабельность OIBDA снизилась до 27% после 31% годом ранее. Основная причина: выручка выросла из-за увеличения объемов продаж бумаги, а цены по-прежнему выглядят слабо.

✔️ Небольшой по вкладу в выручку, но рентабельный сегмент Фанера и плиты показал рост на 26% г/г, до 5,3 млрд руб. за счет увеличения объемов продаж и роста цен. Рентабельность OIBDA в нем улучшилась до 22% с 19% в прошлом году.

✔️ Еще более маленький сегмент в выручке Домостроение – всего 2,6 млрд руб., но зато рост +29% и улучшение рентабельности с 26% до почти 35%. Причина: изменение ассортимента продаж в сторону более премиального.

📈 Совокупная OIBDA в 1П24 выросла на 42%, до 5,7 млрд руб. Общая рентабельность улучшилась до 11,7% поле 10,1% в 1П23.

❗️Однако, на уровне чистой прибыли этих улучшений уже не видно. Чистый убыток компании наоборот вырос и составил -9,9 млрд руб. после -8,1 млрд руб. в 1П23. Всему виной рост процентных расходов из-за увеличения долга и повышения средней ставки обслуживания. Показатель долговой нагрузки достиг рекордных 12,8х по показателю Чистый долг/OIBDA.

📉 У Сегежи по-прежнему отрицательный операционный денежный поток: помимо чистого убытка продолжает расти оборотный капитал на фоне сложностей по расчетам с Китаем. При этом, бизнес наращивает капитальные затраты на покупку компаний, владеющих парком импортной лесозаготовительной и лесовозной техники.

🧮 Основной вывод из отчета: никакой рост продаж и улучшение рентабельности не помогут, если не решить проблему с долгом. Сегежа ведет переговоры с банками о его реструктуризации (60 млрд руб., или 45% от совокупного размера) путем переноса большей части процентных платежей на 3-5 лет вперед. Это могло бы замаскировать проблему закредитованности в отчете о прибылях и убытках, но не решить ее.

🏦 Решить проблему Сегежи может только докапитализация размером с ее долг – хотя бы на 100 млрд руб. С учетом текущей капитализации в 20 млрд руб. допэмиссия, в таком случае, должна будет размыть текущих владельцев бумаги в 5 раз. Бизнес Сегежи должен иметь блестящие перспективы, чтобы оправдать такое размытие. А их пока не ожидается, учитывая заторы на железной дороге, стоимость логистики и слабость сектора недвижимости в Китае.

📌 Резюмируя все вышесказанное, я бы пока сторонился инвестиций в акции Сегежи, даже если цены уже кажутся очень привлекательными. В этой идее соотношение риск/доходность пока идет с большим перекосом в сторону риска.

#SGZH

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}