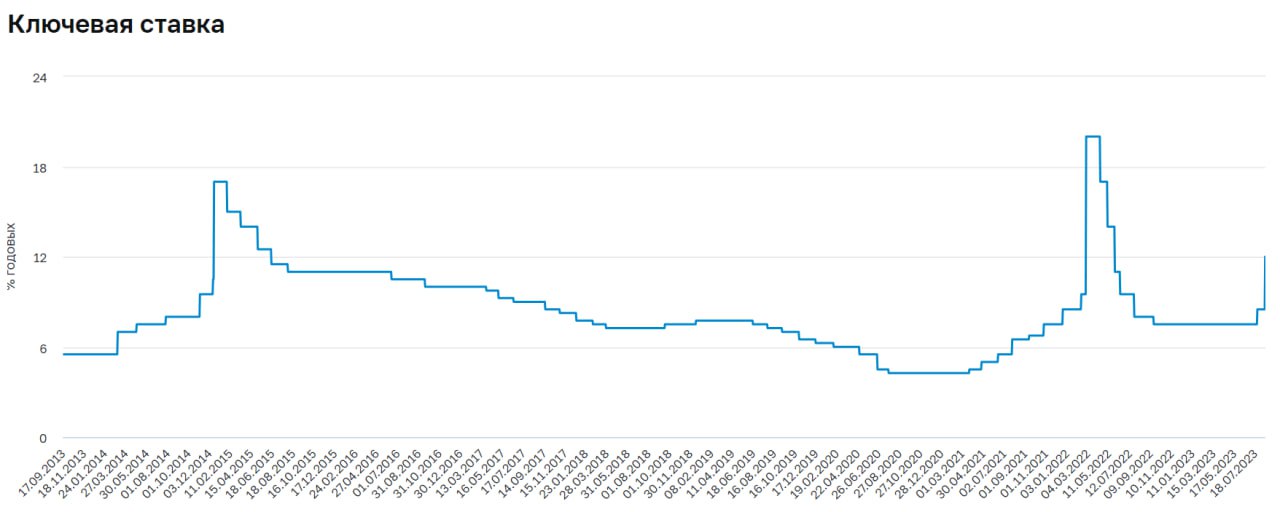

📈 ЦБ поднял ставку до 12%. На что это повлияет?

На внеочередном заседании ЦБ поднял ставку до 12% с 8,5%. Эта ситуация будет оказывать давление не только на рынок облигаций, но и на рынок акций. Попробуем разобраться, какие сектора могут пострадать.

❗️Реализуется худший сценарий для тех компаний, которые работают исключительно на внутреннем рынке и вдобавок имею высокую долговую нагрузку (телеком, девелопмент и прочие). К ним относится МТС #MTSS, например. У данной компании ежегодно растет стоимость обслуживания долга и с учетом роста ключевой ставки, ситуация только усугубляется. Особенно, если высокая ставка продержится долго.

📉 Многим небольшим компаниям, которые пока не могут привлекать деньги дешево, имеют низкие кредитные рейтинги и работают в секторе ВДО, придется больше тратить на обслуживание новых облигационных выпусков. И не факт, что они смогут привлекать необходимые объемы средств, пока ставки по надежным бумагам двузначные. Этот фактор повышает вероятность дефолтов в данном секторе, будьте внимательны.

🏗 У строительного сектора может немного снизиться маржа. После введения эскроу-счетов, застройщики вынуждены реализовывать проекты за счет собственных и заемных средств. С учетом роста ключевой ставки, новые займы теперь будут обходиться дороже. Девелоперы как правило берут кредиты в том же банке, где лежат средства с эскроу. Это позволяет привлекать деньги на льготных условиях, но рост ставки на 3,5 п.п. все равно отразится даже на льготной ставке.

💼 Также интересно посмотреть, что будет со ставкой по льготной ипотеке. Мы недавно разбирали выступление Президента, где он говорил о том, что строительную отрасль надо поддерживать. Но если ставка по ипотеке с 8% улетит на 10%, то льгота уже весьма сомнительная будет.

📈 Длинные ОФЗ внезапно реагируют небольшим ростом. Рынок заранее заложил подобный возможный сценарий и все падение прошло за день до заседания. Тем не менее, раз рынок длинных облигаций не сильно продавили, значит многие "умные деньги" ожидают, что данное повышение носит временный характер. Поэтому, открываются неплохие шансы для аккуратного добора длинных бумаг в свой портфель. Я немного таких бондов себе прикупил.

📈 Фонды ликвидности теперь будут давать доходность около 12%, которые следуют за индексом RUSFAR, а это почти все торгуемые на Мосбирже БПИФы на ликвидность. Из крупных я бы выделил #SBMM и #LQDT. Так что если была цель припарковать кэш, не выводя с брокерского счета, сейчас есть неплохая возможность, не говоря уже про доходность.

❗️ ЦБ не исключает дальнейших шагов по борьбе с инфляцией, что может говорить о возможном повышении ставки и в сентябре. Так что учитывайте этот фактор и оставляйте какую-то часть ликвидных средств.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На внеочередном заседании ЦБ поднял ставку до 12% с 8,5%. Эта ситуация будет оказывать давление не только на рынок облигаций, но и на рынок акций. Попробуем разобраться, какие сектора могут пострадать.

❗️Реализуется худший сценарий для тех компаний, которые работают исключительно на внутреннем рынке и вдобавок имею высокую долговую нагрузку (телеком, девелопмент и прочие). К ним относится МТС #MTSS, например. У данной компании ежегодно растет стоимость обслуживания долга и с учетом роста ключевой ставки, ситуация только усугубляется. Особенно, если высокая ставка продержится долго.

📉 Многим небольшим компаниям, которые пока не могут привлекать деньги дешево, имеют низкие кредитные рейтинги и работают в секторе ВДО, придется больше тратить на обслуживание новых облигационных выпусков. И не факт, что они смогут привлекать необходимые объемы средств, пока ставки по надежным бумагам двузначные. Этот фактор повышает вероятность дефолтов в данном секторе, будьте внимательны.

🏗 У строительного сектора может немного снизиться маржа. После введения эскроу-счетов, застройщики вынуждены реализовывать проекты за счет собственных и заемных средств. С учетом роста ключевой ставки, новые займы теперь будут обходиться дороже. Девелоперы как правило берут кредиты в том же банке, где лежат средства с эскроу. Это позволяет привлекать деньги на льготных условиях, но рост ставки на 3,5 п.п. все равно отразится даже на льготной ставке.

💼 Также интересно посмотреть, что будет со ставкой по льготной ипотеке. Мы недавно разбирали выступление Президента, где он говорил о том, что строительную отрасль надо поддерживать. Но если ставка по ипотеке с 8% улетит на 10%, то льгота уже весьма сомнительная будет.

📈 Длинные ОФЗ внезапно реагируют небольшим ростом. Рынок заранее заложил подобный возможный сценарий и все падение прошло за день до заседания. Тем не менее, раз рынок длинных облигаций не сильно продавили, значит многие "умные деньги" ожидают, что данное повышение носит временный характер. Поэтому, открываются неплохие шансы для аккуратного добора длинных бумаг в свой портфель. Я немного таких бондов себе прикупил.

📈 Фонды ликвидности теперь будут давать доходность около 12%, которые следуют за индексом RUSFAR, а это почти все торгуемые на Мосбирже БПИФы на ликвидность. Из крупных я бы выделил #SBMM и #LQDT. Так что если была цель припарковать кэш, не выводя с брокерского счета, сейчас есть неплохая возможность, не говоря уже про доходность.

❗️ ЦБ не исключает дальнейших шагов по борьбе с инфляцией, что может говорить о возможном повышении ставки и в сентябре. Так что учитывайте этот фактор и оставляйте какую-то часть ликвидных средств.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

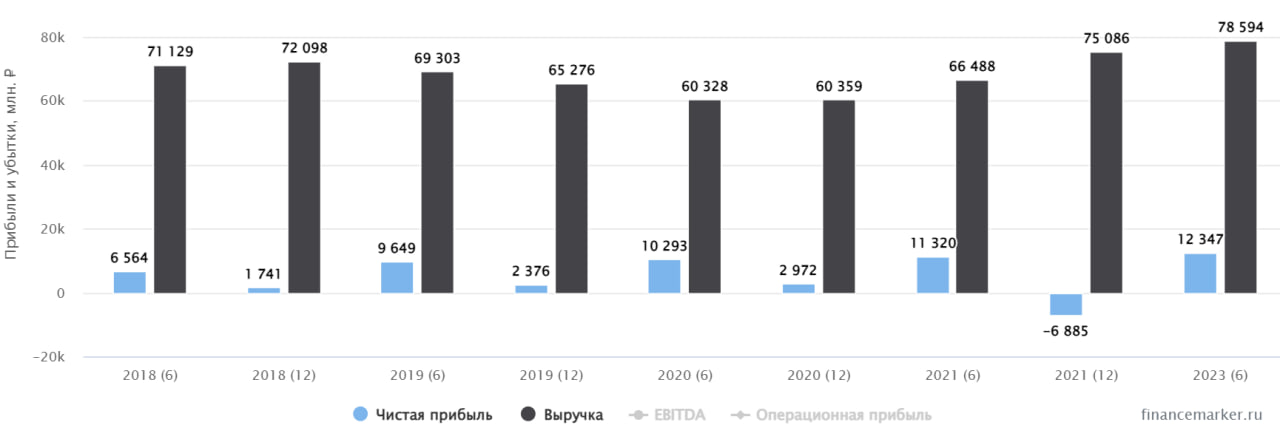

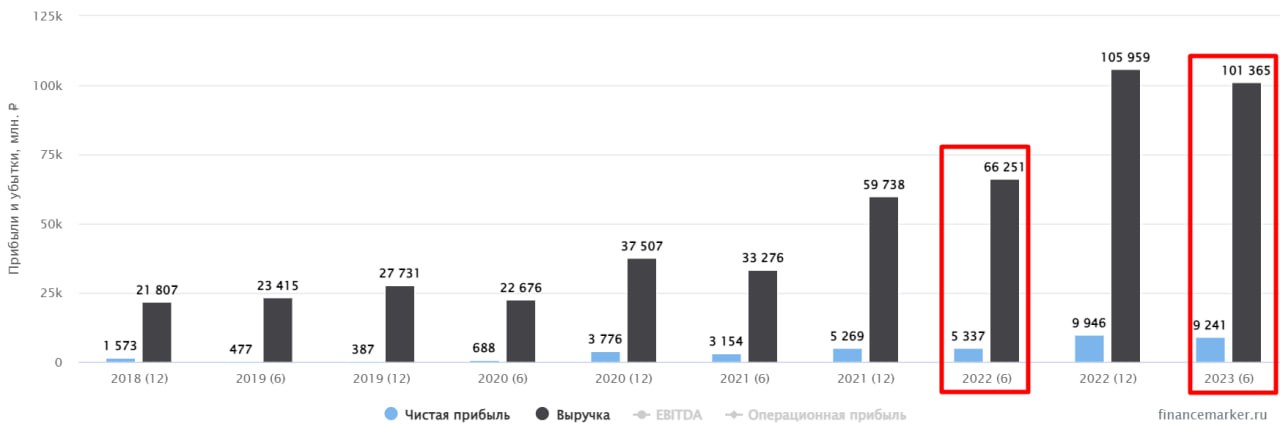

💡ОГК-2 сгенерировала отчет за полугодие

Долгое время я оставался акционером данной компании, но в мае текущего года полностью вышел из позиции. Может быть зря? Попробуем сегодня разобраться.

Что происходит с бизнесом компании?

📉 Выработка электроэнергии продолжает стагнировать, результаты хуже, чем в среднем за последние 5 лет, но чуть лучше аналогичного периода 2022 года. Теплоэнергия в выручке занимает несущественную долю, поэтому можно пренебречь.

📈 Выручка за 6 месяцев выросла на 14,5% г/г до 78,6 млрд руб.

📈 Операционные расходы росли опережающими темпами, прибавив 15,8% г/г. За счет этого фактора EBITDA практически не изменилась, оставшись на уровне 22,1 млрд руб.

📉 Чистая прибыль тоже не продемонстрировала растущую динамику, ее размер не превысил прошлогодний результат в 12,4 млрд руб.

💵 Из-за ослабления рубля, генерирующим компаниям придется больше расходов нести на обслуживание блоков. Новые мощности, которые строились в рамках программы ДПМ, были произведены за рубежом, поэтому требуют импортных запчастей. Сейчас есть трудности с их поставками в РФ из-за санкций, а девальвация национальной валюты только добавит проблем.

🏦 Поднятие ставки ЦБ задает новые планки по дивидендной доходности. Если в прошлом году многих бы устроила ДД в размере 8-9%, то сейчас ориентир можно поднять минимум на 2%. Генерация является защитным сектором, операционного роста бизнеса здесь нет, поэтому, главный интерес именно дивиденды.

📉 С учетом отсутствия роста по чистой прибыли в 1 полугодии, которое является ключевым, с высокой долей вероятности, дивиденд останется на уровне 2022 года и составит около 6 копеек на акцию. Чтобы такая выплата давала хотя бы 10% годовых, цена акции должна опуститься до уровня в 60 копеек. Текущая цена около 66 копеек, так что потенциал снижения сохраняется.

📉 Не забывайте также о том, что с 2024 года заканчиваются повышенные платежи за существенную долю мощности у компании. Другими словами, пока не жалею о том, что вышел полностью из позиции. В текущий момент основа портфеля сосредоточена в экспортерах и планомерно наращиваю долю длинных облигаций. Напомню, что следить за всеми моими сделками в режиме онлайн вы можете в закрытом клубе, присоединяйтесь.

#OGKB

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Долгое время я оставался акционером данной компании, но в мае текущего года полностью вышел из позиции. Может быть зря? Попробуем сегодня разобраться.

Что происходит с бизнесом компании?

📉 Выработка электроэнергии продолжает стагнировать, результаты хуже, чем в среднем за последние 5 лет, но чуть лучше аналогичного периода 2022 года. Теплоэнергия в выручке занимает несущественную долю, поэтому можно пренебречь.

📈 Выручка за 6 месяцев выросла на 14,5% г/г до 78,6 млрд руб.

📈 Операционные расходы росли опережающими темпами, прибавив 15,8% г/г. За счет этого фактора EBITDA практически не изменилась, оставшись на уровне 22,1 млрд руб.

📉 Чистая прибыль тоже не продемонстрировала растущую динамику, ее размер не превысил прошлогодний результат в 12,4 млрд руб.

💵 Из-за ослабления рубля, генерирующим компаниям придется больше расходов нести на обслуживание блоков. Новые мощности, которые строились в рамках программы ДПМ, были произведены за рубежом, поэтому требуют импортных запчастей. Сейчас есть трудности с их поставками в РФ из-за санкций, а девальвация национальной валюты только добавит проблем.

🏦 Поднятие ставки ЦБ задает новые планки по дивидендной доходности. Если в прошлом году многих бы устроила ДД в размере 8-9%, то сейчас ориентир можно поднять минимум на 2%. Генерация является защитным сектором, операционного роста бизнеса здесь нет, поэтому, главный интерес именно дивиденды.

📉 С учетом отсутствия роста по чистой прибыли в 1 полугодии, которое является ключевым, с высокой долей вероятности, дивиденд останется на уровне 2022 года и составит около 6 копеек на акцию. Чтобы такая выплата давала хотя бы 10% годовых, цена акции должна опуститься до уровня в 60 копеек. Текущая цена около 66 копеек, так что потенциал снижения сохраняется.

📉 Не забывайте также о том, что с 2024 года заканчиваются повышенные платежи за существенную долю мощности у компании. Другими словами, пока не жалею о том, что вышел полностью из позиции. В текущий момент основа портфеля сосредоточена в экспортерах и планомерно наращиваю долю длинных облигаций. Напомню, что следить за всеми моими сделками в режиме онлайн вы можете в закрытом клубе, присоединяйтесь.

#OGKB

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

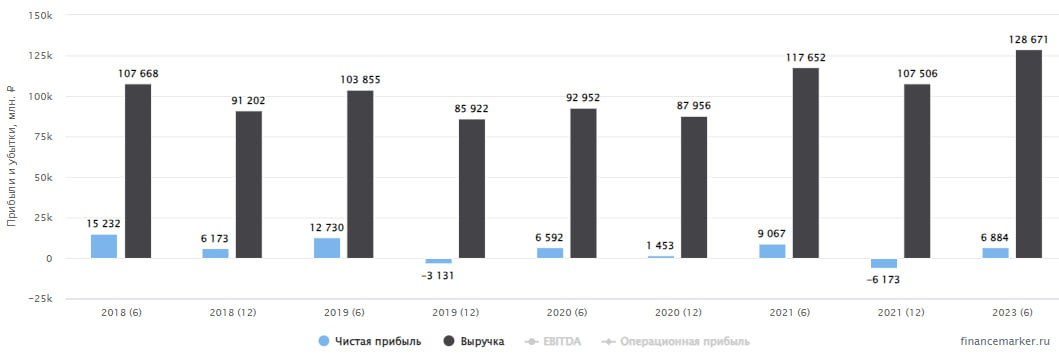

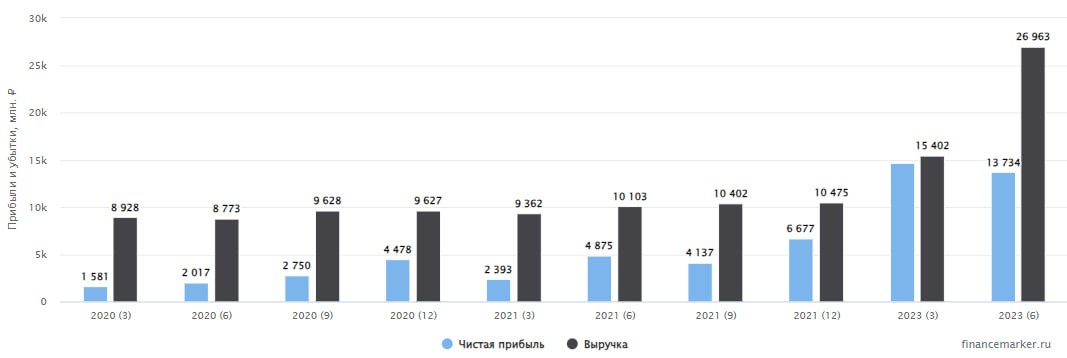

⚡️ Мосэнерго и тайна высокой оценки

📊 Вслед за ОГК-2 разберем вторую дочку ГЭХа - Мосэнерго. Отчет компании по МСФО за первое полугодие 2023 сложно назвать позитивным. Рост выручки на 9,2% г/г был съеден операционными расходами, которые за аналогичный период увеличились на 14,3%.

📉 В результате, чистая прибыль оказалась под давлением и снизилась практически вдвое: с 12,3 млрд рублей до 6,9 млрд руб.

⛽️ Главная статья расходов Мосэнерго - это топливо для турбин электростанций, а именно - природный газ, здесь рост издержек 10,4% г/г. Потери экспорта Газпром пытается частично компенсировать с помощью роста цен для внутренних потребителей. Так, в декабре прошлого года цены на газ на внутреннем рынке были дополнительно повышены на 8,5%, невзирая на плановое повышение в июле на 5%. И есть все предпосылки к продолжению данной тенденции (социальная газификация не такая уж и социальная, как ожидалось). Однако, не исключено, что для Мосэнерго могут быть установлены более лояльные цены, так как Газпром владеет долей 53,85% в данном бизнесе через "Газпром энергохолдинг".

😔 Еще одна значимая статья расходов - амортизация и износ, показала рост на 29,4% г/г. Кроме того, в первом полугодии значительно выросли прочие расходы, что и стало следствием столь существенного снижения прибыли.

📈 В отчете РСБУ ситуация обстоит чуть лучше. Прибыль за первое полугодие составила 13,5 млрд рублей.

💰Согласно дивидендной политике, компания выплачивает 50% скорректированной ЧП по МСФО или РСБУ (той, которая больше). По итогам полугодия заработали примерно 6,75 млрд рублей на дивиденды или 17 копеек на акцию. К текущей цене это дает примерно 5,9% полугодовой доходности, что ориентирует нас примерно на 10-11% годовой доходности, если во втором полугодии не будет неприятных сюрпризов и повезет с холодной погодой. Исторически второе полугодие у Мосэнерго слабее первого из-за более теплых месяцев.

❗️Стоит еще учитывать тот факт, что за 2022 год компания выплатила 0,18652 рублей на акцию, что составило лишь 36% от прибыли РСБУ. Объяснение этому есть только одно: прибыль была скорректирована в меньшую сторону за счет прочих доходов, происхождение которых до сих пор до конца не раскрыто. К текущей цене акции прошлогодняя прибыль дает всего 6,2% доходности. Мягко говоря, это совсем мало, особенно с учетом выросшей ключевой ставки.

🧐 На мой взгляд, текущая оценка Мосэнерго выглядит завышенной. Судя по всему, рынок ждет, что история, как с прошлогодним дивидендом не повторится. Однако с учетом падения прибыли, даже этого будет маловато, чтобы оправдать текущую капитализацию. Поэтому тут одно из двух: либо рынок слишком оптимистичен, либо в акциях сидит тот, кто что-то знает, о чем не знают остальные.

#MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Вслед за ОГК-2 разберем вторую дочку ГЭХа - Мосэнерго. Отчет компании по МСФО за первое полугодие 2023 сложно назвать позитивным. Рост выручки на 9,2% г/г был съеден операционными расходами, которые за аналогичный период увеличились на 14,3%.

📉 В результате, чистая прибыль оказалась под давлением и снизилась практически вдвое: с 12,3 млрд рублей до 6,9 млрд руб.

⛽️ Главная статья расходов Мосэнерго - это топливо для турбин электростанций, а именно - природный газ, здесь рост издержек 10,4% г/г. Потери экспорта Газпром пытается частично компенсировать с помощью роста цен для внутренних потребителей. Так, в декабре прошлого года цены на газ на внутреннем рынке были дополнительно повышены на 8,5%, невзирая на плановое повышение в июле на 5%. И есть все предпосылки к продолжению данной тенденции (социальная газификация не такая уж и социальная, как ожидалось). Однако, не исключено, что для Мосэнерго могут быть установлены более лояльные цены, так как Газпром владеет долей 53,85% в данном бизнесе через "Газпром энергохолдинг".

😔 Еще одна значимая статья расходов - амортизация и износ, показала рост на 29,4% г/г. Кроме того, в первом полугодии значительно выросли прочие расходы, что и стало следствием столь существенного снижения прибыли.

📈 В отчете РСБУ ситуация обстоит чуть лучше. Прибыль за первое полугодие составила 13,5 млрд рублей.

💰Согласно дивидендной политике, компания выплачивает 50% скорректированной ЧП по МСФО или РСБУ (той, которая больше). По итогам полугодия заработали примерно 6,75 млрд рублей на дивиденды или 17 копеек на акцию. К текущей цене это дает примерно 5,9% полугодовой доходности, что ориентирует нас примерно на 10-11% годовой доходности, если во втором полугодии не будет неприятных сюрпризов и повезет с холодной погодой. Исторически второе полугодие у Мосэнерго слабее первого из-за более теплых месяцев.

❗️Стоит еще учитывать тот факт, что за 2022 год компания выплатила 0,18652 рублей на акцию, что составило лишь 36% от прибыли РСБУ. Объяснение этому есть только одно: прибыль была скорректирована в меньшую сторону за счет прочих доходов, происхождение которых до сих пор до конца не раскрыто. К текущей цене акции прошлогодняя прибыль дает всего 6,2% доходности. Мягко говоря, это совсем мало, особенно с учетом выросшей ключевой ставки.

🧐 На мой взгляд, текущая оценка Мосэнерго выглядит завышенной. Судя по всему, рынок ждет, что история, как с прошлогодним дивидендом не повторится. Однако с учетом падения прибыли, даже этого будет маловато, чтобы оправдать текущую капитализацию. Поэтому тут одно из двух: либо рынок слишком оптимистичен, либо в акциях сидит тот, кто что-то знает, о чем не знают остальные.

#MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Друзья, еще в июне мы для вас записали небольшое интервью с моим другом и коллегой по инвестициям Владимиром Жоковым. В видео вы сможете чуть больше узнать о моей оффлайн деятельности и сфере, в которой я тружусь около 13 лет.

🎞 https://youtu.be/CJH2YqFkJVE

👍 От себя лично рекомендую подписаться на каналы Владимира, которые сам с удовольствием смотрю и читаю. Там вы найдете эфиры со многими представителями инвестиционной сферы и эмитентами. На мой взгляд, количество подписчиков явно не соответствует тому уровню экспертизы, которой Владимир делится на своих ресурсах. Публикуемая там информация, это как раз тот самый недооцененный актив, который точно принесет вам пользу в будущем.

✅ Телеграм - https://t.me/+n7ktgGrFu5hiNTMy

✅ Youtube - https://www.youtube.com/@Fin_Therapy

🏗 Владимир является экспертом в сфере недвижимости, владеет некоторыми объектами, которые сдает в аренду и уже живет на пассивный доход, о котором многие мечтают. Часто делится классными лайфхаками и новостями по приобретению и обустройству квартир и апартаментов.

📌 Постараемся в перспективе и с ним провести эфир на эту тему, рынок недвижимости с прошлого года мне тоже стал очень интересен.

👍 Поддержите видео лайком и небольшим комментарием, это лучшая благодарность за наш труд. Кстати, помимо самого эфира, Владимир сделал очень классный монтаж, оцените сами.

🎞 https://youtu.be/CJH2YqFkJVE

👍 От себя лично рекомендую подписаться на каналы Владимира, которые сам с удовольствием смотрю и читаю. Там вы найдете эфиры со многими представителями инвестиционной сферы и эмитентами. На мой взгляд, количество подписчиков явно не соответствует тому уровню экспертизы, которой Владимир делится на своих ресурсах. Публикуемая там информация, это как раз тот самый недооцененный актив, который точно принесет вам пользу в будущем.

✅ Телеграм - https://t.me/+n7ktgGrFu5hiNTMy

✅ Youtube - https://www.youtube.com/@Fin_Therapy

🏗 Владимир является экспертом в сфере недвижимости, владеет некоторыми объектами, которые сдает в аренду и уже живет на пассивный доход, о котором многие мечтают. Часто делится классными лайфхаками и новостями по приобретению и обустройству квартир и апартаментов.

📌 Постараемся в перспективе и с ним провести эфир на эту тему, рынок недвижимости с прошлого года мне тоже стал очень интересен.

👍 Поддержите видео лайком и небольшим комментарием, это лучшая благодарность за наш труд. Кстати, помимо самого эфира, Владимир сделал очень классный монтаж, оцените сами.

YouTube

ФинТерапия. Аведиков. Путь осознанности.

Ждем Вас в нашем Особняке (Москва, улица Фридриха Энгельса, дом 64, стр. 1)

В гостях Георгий Аведиков, аналитик, инвестор.

Ссылки на гостя

Телеграм https://t.me/+es3wT-ruDzQwYjky

Youtube https://www.youtube.com/@Investokrat

Автор канала Владимир Жоков…

В гостях Георгий Аведиков, аналитик, инвестор.

Ссылки на гостя

Телеграм https://t.me/+es3wT-ruDzQwYjky

Youtube https://www.youtube.com/@Investokrat

Автор канала Владимир Жоков…

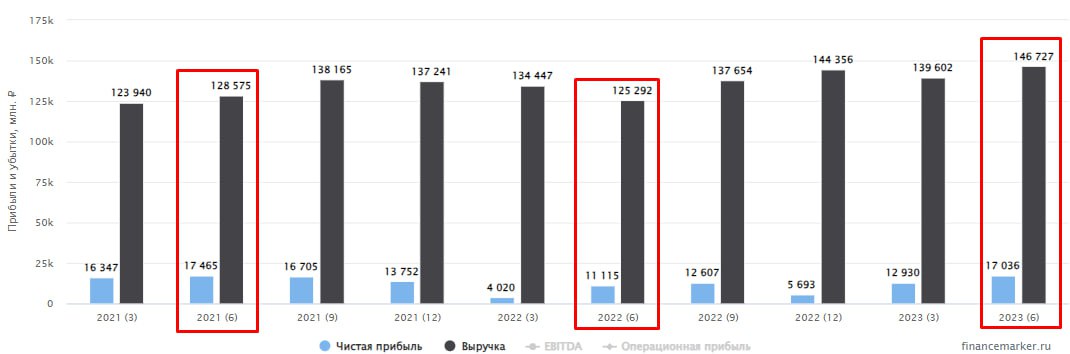

🍾 Белуга - цель близко

Акции Белуги с начала текущего года обогнали индекс Мосбиржи более чем в 2 раза, увеличившись на 100%. Есть ли потенциал дальнейшего роста? Попробуем сегодня разобраться.

💼 Я держу данную бумагу еще со времен SPO, которое прошло 2 года назад, акции тогда стоили 2800 руб. Вера в компанию появилась, благодаря их стратегии развития до 2024 года, которая предусматривала кратный рост выручки на горизонте следующих 4 лет.

📈 На конец 2020 года размер выручки был равен 63 млрд руб., эта цифра и будет для нас служить точкой отчета. На декабрь 2020 года было открыто 645 магазинов, сейчас их количество выросло до 1508 шт. До конца 2024 года эта цифра по плану должна вырасти до 2500 шт. Потенциал роста сохраняется.

📉 Никто, естественно, не закладывал СВО в данный прогноз, но менеджмент не стал корректировать стратегию в изменившихся условиях. Несложно посчитать, что для удвоения выручки к уровню конца 2020 года, она должна составить около 120 млрд руб.

📈 Несмотря на высокую базу 1 полугодия 2022 года, менеджменту удалось добиться роста выручки и в текущем полугодии. Данный показатель за первые 6 месяцев увеличился на 14% г/г до 47,9 млрд руб. Если же брать выручку TTM (за последние 12 месяцев), то ее размер превысил 103 млрд руб., что уже не так далеко от ожидаемого таргета.

📈 EBITDA выросла на 5,5% до 7,6 млрд руб., как писал выше, главным фактором низкого роста стала высокая база прошлого года. Рентабельность EBITDA практически не изменилась, составив 15,8%.

📈 Чистая прибыль побила все рекорды, увеличившись на 34,6% г/г до 3 млрд руб. Главной причиной такого роста стало снижение влияние валютной переоценки.

💰 Совет директоров нас приятно удивил размером дивидендов, которые составили целых 320 руб. на акцию. Есть все шансы по итогам года побить рекорд прошлого года, когда суммарно выплатили 625 руб. на акцию. Но для этого снова придется распределить более 100% чистой прибыли, как было в 2022 году. Здесь вопрос в том, насколько менеджмент захочет поддерживать динамику растущих дивидендов год к году и платить их в долг.

📊 По мультипликаторам бизнес уже не дешевый:

P/E = 9,7

EV/EBITDA = 7

По текущим покупать не особо очень хочется, но удерживать свои позиции, получая дивиденды, вполне комфортно. Див. доходность к текущей цене с высокой долей вероятности будет двузначной. За 1 полугодие див. доходность составит 5,6% годовых, а к цене моей покупки и вовсе 11,4%.

📌 Динамика результатов бизнеса подтверждает возможность достижения удвоения выручки в следующем году к уровню 2020 года. Параллельно менеджмент не скупится на выплаты акционерам, хоть частично это идет за счет роста долговой нагрузки, но пока ее уровень в норме. Я продолжаю держать свою позицию, не вижу смысла от нее избавляться при подобном размере дивидендов и одновременном росте бизнеса.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции Белуги с начала текущего года обогнали индекс Мосбиржи более чем в 2 раза, увеличившись на 100%. Есть ли потенциал дальнейшего роста? Попробуем сегодня разобраться.

💼 Я держу данную бумагу еще со времен SPO, которое прошло 2 года назад, акции тогда стоили 2800 руб. Вера в компанию появилась, благодаря их стратегии развития до 2024 года, которая предусматривала кратный рост выручки на горизонте следующих 4 лет.

📈 На конец 2020 года размер выручки был равен 63 млрд руб., эта цифра и будет для нас служить точкой отчета. На декабрь 2020 года было открыто 645 магазинов, сейчас их количество выросло до 1508 шт. До конца 2024 года эта цифра по плану должна вырасти до 2500 шт. Потенциал роста сохраняется.

📉 Никто, естественно, не закладывал СВО в данный прогноз, но менеджмент не стал корректировать стратегию в изменившихся условиях. Несложно посчитать, что для удвоения выручки к уровню конца 2020 года, она должна составить около 120 млрд руб.

📈 Несмотря на высокую базу 1 полугодия 2022 года, менеджменту удалось добиться роста выручки и в текущем полугодии. Данный показатель за первые 6 месяцев увеличился на 14% г/г до 47,9 млрд руб. Если же брать выручку TTM (за последние 12 месяцев), то ее размер превысил 103 млрд руб., что уже не так далеко от ожидаемого таргета.

📈 EBITDA выросла на 5,5% до 7,6 млрд руб., как писал выше, главным фактором низкого роста стала высокая база прошлого года. Рентабельность EBITDA практически не изменилась, составив 15,8%.

📈 Чистая прибыль побила все рекорды, увеличившись на 34,6% г/г до 3 млрд руб. Главной причиной такого роста стало снижение влияние валютной переоценки.

💰 Совет директоров нас приятно удивил размером дивидендов, которые составили целых 320 руб. на акцию. Есть все шансы по итогам года побить рекорд прошлого года, когда суммарно выплатили 625 руб. на акцию. Но для этого снова придется распределить более 100% чистой прибыли, как было в 2022 году. Здесь вопрос в том, насколько менеджмент захочет поддерживать динамику растущих дивидендов год к году и платить их в долг.

📊 По мультипликаторам бизнес уже не дешевый:

P/E = 9,7

EV/EBITDA = 7

По текущим покупать не особо очень хочется, но удерживать свои позиции, получая дивиденды, вполне комфортно. Див. доходность к текущей цене с высокой долей вероятности будет двузначной. За 1 полугодие див. доходность составит 5,6% годовых, а к цене моей покупки и вовсе 11,4%.

📌 Динамика результатов бизнеса подтверждает возможность достижения удвоения выручки в следующем году к уровню 2020 года. Параллельно менеджмент не скупится на выплаты акционерам, хоть частично это идет за счет роста долговой нагрузки, но пока ее уровень в норме. Я продолжаю держать свою позицию, не вижу смысла от нее избавляться при подобном размере дивидендов и одновременном росте бизнеса.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

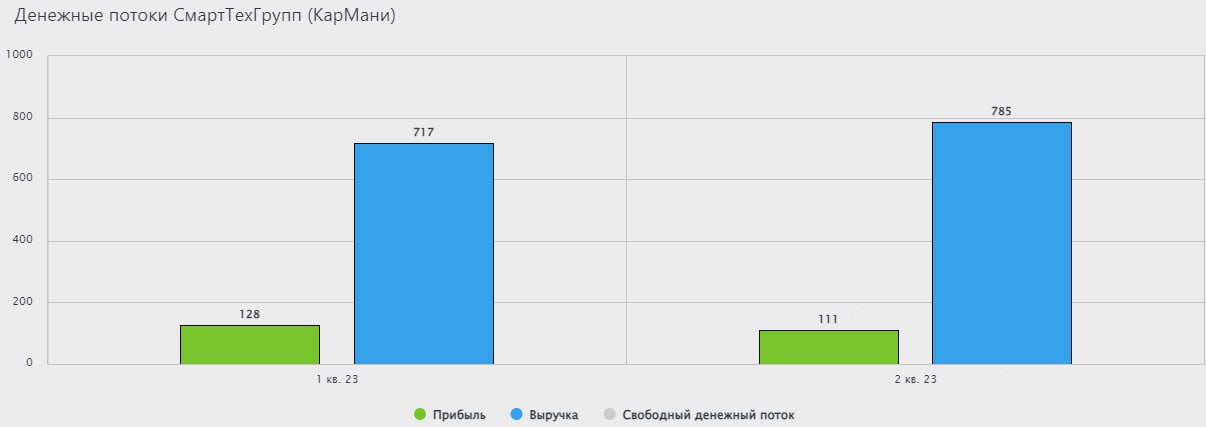

🚗 CarMoney отчиталась за 1 полугодие - ПАО "СТГ" представила отчет Группы по МСФО

Это первый отчет Группы после перехода компании в публичный статус. Давайте оценим, смог ли эмитент порадовать своих акционеров.

Динамика финансовых результатов по итогам 1 полугодия:

📈 Выручка выросла на 16% г/г до 1,5 млрд руб. Рост связан с увеличением размера портфеля и сохранением средней ставки по выданным займам. Так, активы за период выросли на 12% до 5,9 млрд руб., а собственный капитал увеличился на 22% до 2,6 млрд руб.

📈 OIBDA показала динамику, сопоставимую с выручкой, увеличившись на 15% г/г до 908 млн руб. Менеджменту удается сдерживать расходы, что позитивно влияет на общую операционную эффективность.

📈 Чистая прибыль демонстрирует более существенный рост, на 21% г/г, достигнув отметки в 239 млн руб. Если скорректировать данный показатель на разовые расходы, понесенные в рамках PRE-IPO и подготовки к размещению на Московской бирже, то размер чистой прибыли составил бы 288 млн руб., что дает рост на 45% г/г.

⚖️ Компания также разъяснила отличия в отчетностях по стандартам и по юрлицам. Так, чистая прибыль по МСФО и РСБУ дочки ПАО "СТГ", ООО МФК "КарМани", немного отличаются. За 1 полугодие разница составила 17 млн руб. Эта дельта возникает из-за отличий в периодах учета налогов. Но по результатам года данное расхождение будет нивелировано.

Разница между данными МСФО Группы и ООО МФК "КарМани" обусловлена разовыми расходами по сделкам закрытого и публичного размещения и отложенными налоговыми активами.

Из значимых событий 1 полугодия стоит отметить:

💰 Произведено полное погашение трех облигационных выпусков на общую сумму 850 млн руб. Таким образом, все обязательства перед инвесторами были выполнены в полном объеме.

🏦 CarMoney начинает активные маркетинговые действия, направленные на узнаваемость бренда. Это выражается в запуске медийной рекламы, а также в пилотных проектах с 5 банками.

📱 Компания продолжает развитие собственных цифровых сервисов. За 1 полугодие количество установок их мобильного приложения выросло более, чем на 90% г/г. Увеличилось количество заявок на кредиты по облегченной верификации, сократилось время обработки заявки на 31%.

📌 Резюмируя все вышесказанное, эмитент придерживается ранее озвученной стратегии развития. Динамика доходов чуть слабее аналогичного периода прошлого года, что связано с эффектом высокой базы. Также менеджмент на конференц-колле подтвердил приверженность дивидендной политике и распределению акционерам до 50% от чистой прибыли. Продолжаем следить за бизнесом, пока все идет по плану.

#CARM

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Это первый отчет Группы после перехода компании в публичный статус. Давайте оценим, смог ли эмитент порадовать своих акционеров.

Динамика финансовых результатов по итогам 1 полугодия:

📈 Выручка выросла на 16% г/г до 1,5 млрд руб. Рост связан с увеличением размера портфеля и сохранением средней ставки по выданным займам. Так, активы за период выросли на 12% до 5,9 млрд руб., а собственный капитал увеличился на 22% до 2,6 млрд руб.

📈 OIBDA показала динамику, сопоставимую с выручкой, увеличившись на 15% г/г до 908 млн руб. Менеджменту удается сдерживать расходы, что позитивно влияет на общую операционную эффективность.

📈 Чистая прибыль демонстрирует более существенный рост, на 21% г/г, достигнув отметки в 239 млн руб. Если скорректировать данный показатель на разовые расходы, понесенные в рамках PRE-IPO и подготовки к размещению на Московской бирже, то размер чистой прибыли составил бы 288 млн руб., что дает рост на 45% г/г.

⚖️ Компания также разъяснила отличия в отчетностях по стандартам и по юрлицам. Так, чистая прибыль по МСФО и РСБУ дочки ПАО "СТГ", ООО МФК "КарМани", немного отличаются. За 1 полугодие разница составила 17 млн руб. Эта дельта возникает из-за отличий в периодах учета налогов. Но по результатам года данное расхождение будет нивелировано.

Разница между данными МСФО Группы и ООО МФК "КарМани" обусловлена разовыми расходами по сделкам закрытого и публичного размещения и отложенными налоговыми активами.

Из значимых событий 1 полугодия стоит отметить:

💰 Произведено полное погашение трех облигационных выпусков на общую сумму 850 млн руб. Таким образом, все обязательства перед инвесторами были выполнены в полном объеме.

🏦 CarMoney начинает активные маркетинговые действия, направленные на узнаваемость бренда. Это выражается в запуске медийной рекламы, а также в пилотных проектах с 5 банками.

📱 Компания продолжает развитие собственных цифровых сервисов. За 1 полугодие количество установок их мобильного приложения выросло более, чем на 90% г/г. Увеличилось количество заявок на кредиты по облегченной верификации, сократилось время обработки заявки на 31%.

📌 Резюмируя все вышесказанное, эмитент придерживается ранее озвученной стратегии развития. Динамика доходов чуть слабее аналогичного периода прошлого года, что связано с эффектом высокой базы. Также менеджмент на конференц-колле подтвердил приверженность дивидендной политике и распределению акционерам до 50% от чистой прибыли. Продолжаем следить за бизнесом, пока все идет по плану.

#CARM

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🖥 Positive Technologies: выход в прибыль во 2 квартале

Positive Technologies (группа Позитив) выпустил отчет по итогам 2 квартала. Бизнес компании продолжает расти высокими темпами, и от планов по удвоению за год менеджмент не отказывается.

📈 По итогам квартала темп роста отгрузок ускорился до 71% г/г, что нашло отражение в выручке, которая увеличилась на 49% г/г. Однако, в случае с Позитивом, выручка является догоняющим показателем, а главный индикатор текущего роста - это именно продажи.

📉 Операционная прибыль сократилась с 251,6 до 69,1 млн рублей на фоне роста расходов, самой главной статьей которых является маркетинг. Только вдумайтесь, маркетинговые и коммерческие расходы составляют 52% от выручки! Все это необходимо бизнесу на текущем этапе развития, чтобы сохранить высокие темпы роста, а также повысить узнаваемость бренда. Для этого действительно делается многое, достаточно вспомнить масштаб оффлайн-мероприятий, таких как Positive Hack Days.

👍 Тем не менее, по сравнению с первым кварталом, когда у Позитива был операционный убыток в 496 млн рублей, ситуация начала выправляться. Аналогичная картина наблюдается и в чистой прибыли: год к году цифра сократилась с 235,3 до 81,9 млн рублей, однако в 1 квартале был убыток.

❗️В дальнейшем? ситуация с прибылью должна сгладится по мере наступления основной волны учета продаж, которая приходится на 3 и 4 кварталы. Поэтому делать выводы рано, надо дождаться результатов года. Пока соотношение ND/EBITDA находится на комфортном уровне (сейчас это 0,4x), компания может себе позволить наращивать расходы.

🧮 По текущим котировкам, Позитив оценивается в 9,7 годовых выручек и 38 NIC (чистой прибыли без учета капитализации расходов), что не так уж и дешево. В цену акций закладываются ожидания будущего роста, главным драйвером которого будет закон для госкорпораций, обязующий их полностью перейти на российское ПО до 2025 года.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Positive Technologies (группа Позитив) выпустил отчет по итогам 2 квартала. Бизнес компании продолжает расти высокими темпами, и от планов по удвоению за год менеджмент не отказывается.

📈 По итогам квартала темп роста отгрузок ускорился до 71% г/г, что нашло отражение в выручке, которая увеличилась на 49% г/г. Однако, в случае с Позитивом, выручка является догоняющим показателем, а главный индикатор текущего роста - это именно продажи.

📉 Операционная прибыль сократилась с 251,6 до 69,1 млн рублей на фоне роста расходов, самой главной статьей которых является маркетинг. Только вдумайтесь, маркетинговые и коммерческие расходы составляют 52% от выручки! Все это необходимо бизнесу на текущем этапе развития, чтобы сохранить высокие темпы роста, а также повысить узнаваемость бренда. Для этого действительно делается многое, достаточно вспомнить масштаб оффлайн-мероприятий, таких как Positive Hack Days.

👍 Тем не менее, по сравнению с первым кварталом, когда у Позитива был операционный убыток в 496 млн рублей, ситуация начала выправляться. Аналогичная картина наблюдается и в чистой прибыли: год к году цифра сократилась с 235,3 до 81,9 млн рублей, однако в 1 квартале был убыток.

❗️В дальнейшем? ситуация с прибылью должна сгладится по мере наступления основной волны учета продаж, которая приходится на 3 и 4 кварталы. Поэтому делать выводы рано, надо дождаться результатов года. Пока соотношение ND/EBITDA находится на комфортном уровне (сейчас это 0,4x), компания может себе позволить наращивать расходы.

🧮 По текущим котировкам, Позитив оценивается в 9,7 годовых выручек и 38 NIC (чистой прибыли без учета капитализации расходов), что не так уж и дешево. В цену акций закладываются ожидания будущего роста, главным драйвером которого будет закон для госкорпораций, обязующий их полностью перейти на российское ПО до 2025 года.

#POSI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Лукойл и его Buyback

На этой неделе вышла важная новость для всех акционеров Лукойла. Даже спекулянты на этой новости скорее всего временно превратились в инвесторов. Как минимум, до решения властей по данной сделке нет смысла скидывать бумаги, на мой взгляд.

Давайте обо всем по порядку и тезисно:

✔️ Компания отправила запрос властям РФ на разрешение выкупить 25% собственных акций у нерезидентов, у которых данные бумаги заморожены на счетах типа С. Цена приобретения предусматривает дисконт не менее 50% к рыночной цене. Правда, не уточняется, на какую дату берется рыночная цена.

✔️ Для выкупа данных акций требуется валюта, потому что иностранцам рубли не нужны. Это могло бы снова обрушить национальную валюту, если бы пришлось покупать доллары на Мосбирже, как было с Магнитом #MGNT. Но менеджмент заверил, что на выкуп будут тратиться только те средства, которые находятся на зарубежных счетах компании, как раз в валюте. Таким образом, негативного эффекта на рубль сделка точно не окажет.

✔️ Исходя из текущего количества акций, 692 856 762 шт., выкупить планируется около 173,2 млн штук. При текущей рыночный цене (6540 руб.) за каждую акцию могут выплатить до 3270 руб. Несложно прикинуть, что на выкуп потребуется не менее 566 млрд руб., это эквивалентно 817 рублям на акцию дивидендов.

✔️ Вероятно, если данный выкуп одобрят власти и найдется столько нерезов, готовых продать с дисконтом, то дивы за год придется немного срезать. Но мы получаем весьма неплохой байбэк по очень хорошим ценам. Следующий вопрос, что с этими акциями будут делать. Если их в перспективе погасят, то это идеальный сценарий для инвесторов, который приведет в перспективе к росту дивидендов.

❓ Какие есть нюансы у данной сделки и почему ее могут не согласовать?

❗️ Главный риск в том, что с каждым выкупом долей у нерезидентов, переговорная позиция РФ ухудшается. Условно, когда на Западе заблокировано наших активов на $300 млрд и у нас их активов на $300 млрд, то мы в равных условиях. А когда у них $300 млрд наших, а у нас только $100 млрд, допустим, то уже сложнее диктовать свои условия. Это я только к вопросу обмена активами в перспективе, если санкции не снимут.

💸 В случае успешного выкупа, Лукойлу придется дополнительно заплатить 10% от суммы сделки (около 57 млрд руб.) в бюджет РФ. Также, компания обещает до 20% выкупленных акций вернуть в свободное обращение через продажу и опционную программу для сотрудников.

📈 Если предположить, что 20 из 25% выкупленных акций будут погашены, то пропорционально может вырасти и капитализация. А с учетом возможного роста дивидендов, потенциальный рост существенно выше.

🧮 Давайте прикинем на коленках, как может измениться дивиденд. Возьмем консервативно, что за 2023 год заплатят столько же, сколько за 2022 - 481 млрд руб. или 694 руб. на акцию. Количество акций в обращении сократится на 20% до 554,3 млн шт. В таком случае получаем, что распределение тех же 481 млрд руб. в пересчете на акцию даст 867 руб. вместо 694 руб. Акция может вырасти более 8000 руб., если данный сценарий реализуется.

📌 Для текущих акционеров, как я писал выше, это очень хорошая новость и дополнительный драйвер для роста. Стоит ли брать акции по текущим ценам, вопрос открытый. Подробной отчетности мы не видели, а покупать только ради байбэка сомнительное решение, как мне кажется. Следим за развитием событий.

#LKOH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На этой неделе вышла важная новость для всех акционеров Лукойла. Даже спекулянты на этой новости скорее всего временно превратились в инвесторов. Как минимум, до решения властей по данной сделке нет смысла скидывать бумаги, на мой взгляд.

Давайте обо всем по порядку и тезисно:

✔️ Компания отправила запрос властям РФ на разрешение выкупить 25% собственных акций у нерезидентов, у которых данные бумаги заморожены на счетах типа С. Цена приобретения предусматривает дисконт не менее 50% к рыночной цене. Правда, не уточняется, на какую дату берется рыночная цена.

✔️ Для выкупа данных акций требуется валюта, потому что иностранцам рубли не нужны. Это могло бы снова обрушить национальную валюту, если бы пришлось покупать доллары на Мосбирже, как было с Магнитом #MGNT. Но менеджмент заверил, что на выкуп будут тратиться только те средства, которые находятся на зарубежных счетах компании, как раз в валюте. Таким образом, негативного эффекта на рубль сделка точно не окажет.

✔️ Исходя из текущего количества акций, 692 856 762 шт., выкупить планируется около 173,2 млн штук. При текущей рыночный цене (6540 руб.) за каждую акцию могут выплатить до 3270 руб. Несложно прикинуть, что на выкуп потребуется не менее 566 млрд руб., это эквивалентно 817 рублям на акцию дивидендов.

✔️ Вероятно, если данный выкуп одобрят власти и найдется столько нерезов, готовых продать с дисконтом, то дивы за год придется немного срезать. Но мы получаем весьма неплохой байбэк по очень хорошим ценам. Следующий вопрос, что с этими акциями будут делать. Если их в перспективе погасят, то это идеальный сценарий для инвесторов, который приведет в перспективе к росту дивидендов.

❓ Какие есть нюансы у данной сделки и почему ее могут не согласовать?

❗️ Главный риск в том, что с каждым выкупом долей у нерезидентов, переговорная позиция РФ ухудшается. Условно, когда на Западе заблокировано наших активов на $300 млрд и у нас их активов на $300 млрд, то мы в равных условиях. А когда у них $300 млрд наших, а у нас только $100 млрд, допустим, то уже сложнее диктовать свои условия. Это я только к вопросу обмена активами в перспективе, если санкции не снимут.

💸 В случае успешного выкупа, Лукойлу придется дополнительно заплатить 10% от суммы сделки (около 57 млрд руб.) в бюджет РФ. Также, компания обещает до 20% выкупленных акций вернуть в свободное обращение через продажу и опционную программу для сотрудников.

📈 Если предположить, что 20 из 25% выкупленных акций будут погашены, то пропорционально может вырасти и капитализация. А с учетом возможного роста дивидендов, потенциальный рост существенно выше.

🧮 Давайте прикинем на коленках, как может измениться дивиденд. Возьмем консервативно, что за 2023 год заплатят столько же, сколько за 2022 - 481 млрд руб. или 694 руб. на акцию. Количество акций в обращении сократится на 20% до 554,3 млн шт. В таком случае получаем, что распределение тех же 481 млрд руб. в пересчете на акцию даст 867 руб. вместо 694 руб. Акция может вырасти более 8000 руб., если данный сценарий реализуется.

📌 Для текущих акционеров, как я писал выше, это очень хорошая новость и дополнительный драйвер для роста. Стоит ли брать акции по текущим ценам, вопрос открытый. Подробной отчетности мы не видели, а покупать только ради байбэка сомнительное решение, как мне кажется. Следим за развитием событий.

#LKOH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

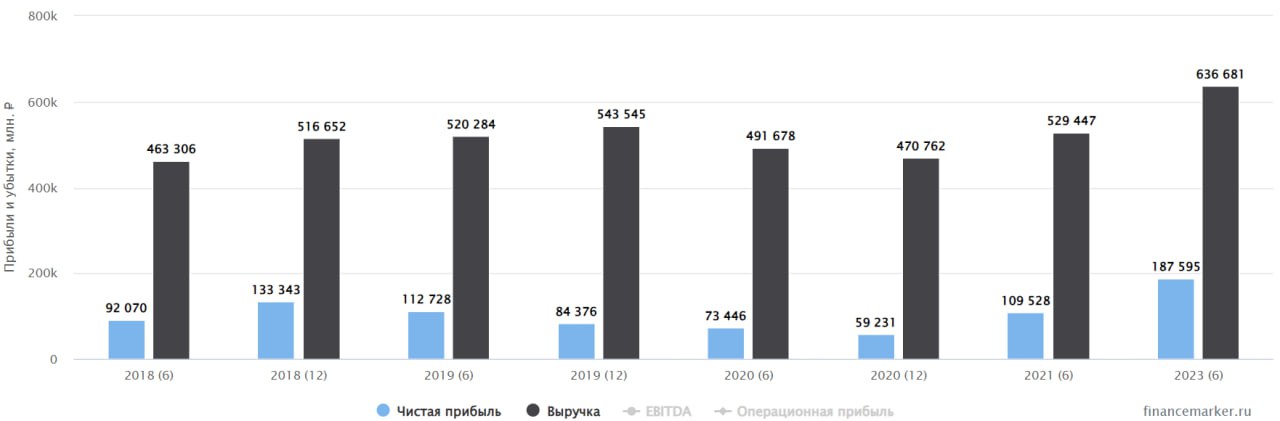

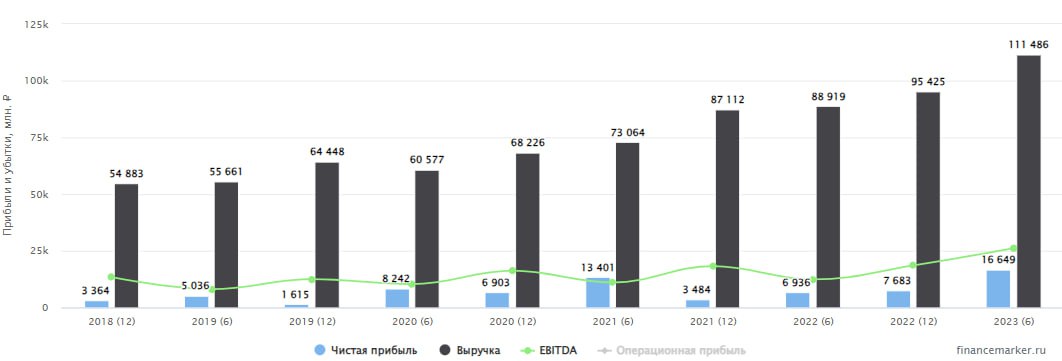

⛽️ Новатэк: так ли страшно падение цен на газ?

После длительной паузы Новатэк вернулся к публикации финансовой отчетности, порадовав акционеров результатами за первое полугодие 2023. К сожалению, данные за прошлый год компания не раскрыла, поэтому сравнивать придется с аналогичным периодом 2021 года.

📈 Выручка выросла на 28,3%.

📈 EBITDA выросла на 35,4%.

📉 Чистая прибыль снизилась на 5,3%. Как вышло, что на фоне сильных результатов упала прибыль? Главную роль здесь сыграла статья убытка от доли в совместных предприятиях. Скорее всего, дело в бумажной переоценке, ведь рыночные цены на СПГ (который производится на СП, таких как "Ямал СПГ") в этот период были высоки, а значит операционный убыток маловероятен.

💰Но самое главное, что мы можем сделать - это прикинуть размер будущих дивидендов. Новатэк за полугодие заработал 51,2 рубля прибыли на акцию, что при выплате 50%, дает 25,6 рублей дивидендов на акцию. К текущей биржевой цене это всего 1,6% доходности. Не густо, но не исключено, что эмитент повысит долю выплаты или скорректирует прибыль на бумажные статьи.

❗️Говоря про акции Новатэка, многие почему-то забывают, что это не только газовая и не только экспортная компания. По итогам 2021 года, 45% Новатэка пришлось на газ, большая часть объема которого идет на внутренний рынок. Все остальное - это газовый конденсат и углеводородные газы, а также продукты их переработки, цены которых, как правило, привязаны к нефтяным. Около 11% доходов приносит непосредственно сама нефть. Поэтому делаем вывод: доходы Новатэка зависят от 3 ключевых факторов: цен на СПГ на мировых рынках, цен на газ внутри страны и цен на нефть. И если в мире СПГ подешевел, то на внутреннем рынке газ наоборот дорожает. Да и с нефтяными ценами, особенно с учетом курса доллара, все более чем в порядке. Поэтому, снижения показателей с высокой базы прошлого года может и не случиться, либо оно будет очень плавным.

🏗 Несмотря на все санкции и ограничения, строительство завода по сжижению газа - "Арктик СПГ 2 " идет полным ходом. Да, где-то пришлось подвинуться по срокам, но это простимулировало российскую промышленность заняться собственными технологиями сжижения. Также отметим, что иностранные партнеры Новатэка, такие как Total, а также группа японских компаний, не торопятся выходить из проектов и, по словам Леонида Михельсона, продолжают активно сотрудничать.

🧐 С точки зрения бизнеса, в Новатэке все процессы стабилизировались и из стадии авральной перестройки постепенно переходят в режим системной работы. Инвесторы любят и верят в эту компанию, поэтому котировки, на мой взгляд, уже впитали в себя ожидаемый позитив и сейчас находятся вблизи верхних границ справедливых отметок. Свою долю продолжаю удерживать, но докупать по текущим пока не тороплюсь.

#NVTK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После длительной паузы Новатэк вернулся к публикации финансовой отчетности, порадовав акционеров результатами за первое полугодие 2023. К сожалению, данные за прошлый год компания не раскрыла, поэтому сравнивать придется с аналогичным периодом 2021 года.

📈 Выручка выросла на 28,3%.

📈 EBITDA выросла на 35,4%.

📉 Чистая прибыль снизилась на 5,3%. Как вышло, что на фоне сильных результатов упала прибыль? Главную роль здесь сыграла статья убытка от доли в совместных предприятиях. Скорее всего, дело в бумажной переоценке, ведь рыночные цены на СПГ (который производится на СП, таких как "Ямал СПГ") в этот период были высоки, а значит операционный убыток маловероятен.

💰Но самое главное, что мы можем сделать - это прикинуть размер будущих дивидендов. Новатэк за полугодие заработал 51,2 рубля прибыли на акцию, что при выплате 50%, дает 25,6 рублей дивидендов на акцию. К текущей биржевой цене это всего 1,6% доходности. Не густо, но не исключено, что эмитент повысит долю выплаты или скорректирует прибыль на бумажные статьи.

❗️Говоря про акции Новатэка, многие почему-то забывают, что это не только газовая и не только экспортная компания. По итогам 2021 года, 45% Новатэка пришлось на газ, большая часть объема которого идет на внутренний рынок. Все остальное - это газовый конденсат и углеводородные газы, а также продукты их переработки, цены которых, как правило, привязаны к нефтяным. Около 11% доходов приносит непосредственно сама нефть. Поэтому делаем вывод: доходы Новатэка зависят от 3 ключевых факторов: цен на СПГ на мировых рынках, цен на газ внутри страны и цен на нефть. И если в мире СПГ подешевел, то на внутреннем рынке газ наоборот дорожает. Да и с нефтяными ценами, особенно с учетом курса доллара, все более чем в порядке. Поэтому, снижения показателей с высокой базы прошлого года может и не случиться, либо оно будет очень плавным.

🏗 Несмотря на все санкции и ограничения, строительство завода по сжижению газа - "Арктик СПГ 2 " идет полным ходом. Да, где-то пришлось подвинуться по срокам, но это простимулировало российскую промышленность заняться собственными технологиями сжижения. Также отметим, что иностранные партнеры Новатэка, такие как Total, а также группа японских компаний, не торопятся выходить из проектов и, по словам Леонида Михельсона, продолжают активно сотрудничать.

🧐 С точки зрения бизнеса, в Новатэке все процессы стабилизировались и из стадии авральной перестройки постепенно переходят в режим системной работы. Инвесторы любят и верят в эту компанию, поэтому котировки, на мой взгляд, уже впитали в себя ожидаемый позитив и сейчас находятся вблизи верхних границ справедливых отметок. Свою долю продолжаю удерживать, но докупать по текущим пока не тороплюсь.

#NVTK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Ставка ФРС, доллар, дивиденды и другие новости прошедшей недели

Текущая неделька была насыщена новостями. Не будем касаться политических аспектов, разберем только экономические.

🇺🇸 На вчерашнем заседании ФРС Дж. Пауэлл заявил, что борьба с инфляцией не закончена и ставка ФРС может быть вновь повышена. В июле инфляция в США выросла до 3,2% в годовом выражении против 3% в июне. Целевой уровень по-прежнему составляет 2%.

📉 Данный сигнал негативно влияет на цену длинных облигаций, номинированных в долларах. Это касается длинных трежерис, включая многими любимый фонд #TLT, а также длинных замещающих облигаций, привязанных к USD. Долгосрочная идея остается без изменений, а вот спекуляции немного откладываются.

🇷🇺 Российский ЦБ тоже настроен жестко в отношении инфляции, а теперь еще и курса доллара. Пока риторика остается неизменной, на осеннем заседании ставка может быть вновь поднята, но уже не такими темпами, как в августе, скорее всего. Напомню, следующее заседание состоится 15 сентября, можно дождаться этой даты для продолжения докупок длинных облигаций, если вы их рассматриваете. Многие длинные ОФЗ после кратковременного отскока вернулись в нисходящий тренд.

💵 Курс доллара #USDRUB под конец недели закрепился на уровне 95 рублей. Рост ключевой ставки и словесные интервенции не дают особого эффекта. Видимо, придется применять более жесткие меры по контролю за оттоком капитала, в крайнем случае заставить экспортеров продавать часть валютной выручки. В сентябре, с точки зрения торгового баланса, ситуация должна немного нормализоваться.

🏛 Индекс Мосбиржи #IMOEX за неделю вырос на 1,5%. Ключевым драйвером роста стали акции Лукойла #LKOH, которые за неделю прибавили 4,6% на фоне возможного байбэка у нерезидентов. Также лучше рынка себя чувствуют Х5 Group #FIVE и Северсталь #CHMF, их акции выросли на 5% и 4,5% соответственно.

📉 Хуже рынка себя чувствует Алроса #ALRS, теряя около 3,8% на фоне публикации отчета, скоро разберу. Также падают акции телекомов, Ростелеком #RTKMP теряет 2,2% за неделю, а МТС #MTSS более 1,3%. Как я писал ранее, акции, которые всю прибыль платят на дивиденды, на фоне роста ключевой ставки будут проигрывать индексу. Этот сценарий мы уже видим на практике. Зачем брать дополнительный риск акций, если облигации дают 12-13% годовых...

💰 Вышла рекомендация по дивидендам от Новатэка за 1 полугодие в размере 34,5 руб. на акцию. К текущей рыночной цене это дает примерно 2% годовых, что не так много. Главный вопрос теперь, сможет ли эмитент по итогам года выплатить еще 70 рублей, чтобы сохранить статус дивидендного аристократа. Закрытие реестра состоится 10.10.2023. Последний день для покупки акций по дивы - 09.10.23 с учетом перехода акций на режим торгов Т+1.

❤️ Если разбор понравился, поддержите лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Текущая неделька была насыщена новостями. Не будем касаться политических аспектов, разберем только экономические.

🇺🇸 На вчерашнем заседании ФРС Дж. Пауэлл заявил, что борьба с инфляцией не закончена и ставка ФРС может быть вновь повышена. В июле инфляция в США выросла до 3,2% в годовом выражении против 3% в июне. Целевой уровень по-прежнему составляет 2%.

📉 Данный сигнал негативно влияет на цену длинных облигаций, номинированных в долларах. Это касается длинных трежерис, включая многими любимый фонд #TLT, а также длинных замещающих облигаций, привязанных к USD. Долгосрочная идея остается без изменений, а вот спекуляции немного откладываются.

🇷🇺 Российский ЦБ тоже настроен жестко в отношении инфляции, а теперь еще и курса доллара. Пока риторика остается неизменной, на осеннем заседании ставка может быть вновь поднята, но уже не такими темпами, как в августе, скорее всего. Напомню, следующее заседание состоится 15 сентября, можно дождаться этой даты для продолжения докупок длинных облигаций, если вы их рассматриваете. Многие длинные ОФЗ после кратковременного отскока вернулись в нисходящий тренд.

💵 Курс доллара #USDRUB под конец недели закрепился на уровне 95 рублей. Рост ключевой ставки и словесные интервенции не дают особого эффекта. Видимо, придется применять более жесткие меры по контролю за оттоком капитала, в крайнем случае заставить экспортеров продавать часть валютной выручки. В сентябре, с точки зрения торгового баланса, ситуация должна немного нормализоваться.

🏛 Индекс Мосбиржи #IMOEX за неделю вырос на 1,5%. Ключевым драйвером роста стали акции Лукойла #LKOH, которые за неделю прибавили 4,6% на фоне возможного байбэка у нерезидентов. Также лучше рынка себя чувствуют Х5 Group #FIVE и Северсталь #CHMF, их акции выросли на 5% и 4,5% соответственно.

📉 Хуже рынка себя чувствует Алроса #ALRS, теряя около 3,8% на фоне публикации отчета, скоро разберу. Также падают акции телекомов, Ростелеком #RTKMP теряет 2,2% за неделю, а МТС #MTSS более 1,3%. Как я писал ранее, акции, которые всю прибыль платят на дивиденды, на фоне роста ключевой ставки будут проигрывать индексу. Этот сценарий мы уже видим на практике. Зачем брать дополнительный риск акций, если облигации дают 12-13% годовых...

💰 Вышла рекомендация по дивидендам от Новатэка за 1 полугодие в размере 34,5 руб. на акцию. К текущей рыночной цене это дает примерно 2% годовых, что не так много. Главный вопрос теперь, сможет ли эмитент по итогам года выплатить еще 70 рублей, чтобы сохранить статус дивидендного аристократа. Закрытие реестра состоится 10.10.2023. Последний день для покупки акций по дивы - 09.10.23 с учетом перехода акций на режим торгов Т+1.

❤️ Если разбор понравился, поддержите лайком.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💎 Алроса и потенциальные дивиденды

Постепенно начинают отчитываться наши экспортеры, которые долгое время оставались в тени. Пока раскрытие очень ограниченное, но уже лучше, чем ничего.

📝 Сегодня разберем отчет за 1 полугодие текущего года и оценим ситуацию с бизнесом эмитента.

📈 Выручка по итогам полугодия практически не изменилась, оставшись на уровне 188 млрд руб. К сожалению, детали данного показателя в отчете МСФО не раскрыли, поэтому сложно оценить, что оказало наибольшее влияние, цены или объемы.

📉 Индекс цен на алмазы в долларах продолжает снижаться и за последние 12 месяцев потерял более 25%. Но Алросе помогает девальвация, за этот же период рубль ослаб более, чем на 60%. Напомню, что основная часть расходов у компании номинирована в рублях, а почти вся выручка валютная.

📈 Себестоимость продаж выросла на 17,5%, что негативно отразилось на рентабельности при неизменной выручке год к году.

📈 EBITDA составила 83 млрд руб., что на 32% меньше аналогичного периода прошлого года. Эффект был связан отчасти с высокой базой 1 квартала 2022 года. Если же сравнивать с итогами сильного 2021 года, то данный показатель даже подрос на 6%.

📈 Чистая прибыль составила 55,6 млрд руб., сократившись на 55% г/г., но это по-прежнему сопоставимо с уровнем 1 полугодия 2021 года. Так что не все так плохо.

🔧 В запасах прилично нарастили материалы для добычи и ремонта. Видимо, из-за санкций необходимые материалы решили приобрести заранее и впрок, что вполне разумно, на мой взгляд.

💰 По итогам 2022 года компания не распределяла прибыль акционерам, это позволило накопить приличную кубышку в размере 133 млрд руб. Объем краткосрочных и долгосрочных кредитов и займов составил 127,8 млрд руб. Другими словами, сейчас у эмитента чистый долг отрицательный, что открывает хорошую возможность для выплаты дивидендов.

⚖️ Теперь по выплатам акционерам. Див. политика Алросы предполагает распределение 50% от чистой прибыли. За 1 полугодие заработали 3,8 рубля на акцию дивидендов. Это дает 4,5% годовых. Не так много, как хотелось бы, поэтому реакция инвесторов на отчет была негативная.

С другой стороны, второй полугодие может быть чуть лучше за счет более высокого курса доллара. Главный вопрос, что будет с объемами, получится ли реализовать хотя бы столько же, как в 1 полугодии.

📌 Строго говоря, деньги на выплату акционерам есть, могут распределить даже больше 50% чистой прибыли, с учетом того, что по итогам 2022 года выплат не было. Но тут все будет зависеть от решения Правительства, скорее всего. Есть риск, что снова подключат проверенный механизм выплат НДПИентов вместо дивидендов, тогда миноритарии получат гораздо меньше, а могут и совсем ничего не получить. Лично я пока настроен оптимистично и думаю, что минимум 10% годовых за 2023 год нам выплатят к текущей рыночной цене.

#ALRS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Постепенно начинают отчитываться наши экспортеры, которые долгое время оставались в тени. Пока раскрытие очень ограниченное, но уже лучше, чем ничего.

📝 Сегодня разберем отчет за 1 полугодие текущего года и оценим ситуацию с бизнесом эмитента.

📈 Выручка по итогам полугодия практически не изменилась, оставшись на уровне 188 млрд руб. К сожалению, детали данного показателя в отчете МСФО не раскрыли, поэтому сложно оценить, что оказало наибольшее влияние, цены или объемы.

📉 Индекс цен на алмазы в долларах продолжает снижаться и за последние 12 месяцев потерял более 25%. Но Алросе помогает девальвация, за этот же период рубль ослаб более, чем на 60%. Напомню, что основная часть расходов у компании номинирована в рублях, а почти вся выручка валютная.

📈 Себестоимость продаж выросла на 17,5%, что негативно отразилось на рентабельности при неизменной выручке год к году.

📈 EBITDA составила 83 млрд руб., что на 32% меньше аналогичного периода прошлого года. Эффект был связан отчасти с высокой базой 1 квартала 2022 года. Если же сравнивать с итогами сильного 2021 года, то данный показатель даже подрос на 6%.

📈 Чистая прибыль составила 55,6 млрд руб., сократившись на 55% г/г., но это по-прежнему сопоставимо с уровнем 1 полугодия 2021 года. Так что не все так плохо.

🔧 В запасах прилично нарастили материалы для добычи и ремонта. Видимо, из-за санкций необходимые материалы решили приобрести заранее и впрок, что вполне разумно, на мой взгляд.

💰 По итогам 2022 года компания не распределяла прибыль акционерам, это позволило накопить приличную кубышку в размере 133 млрд руб. Объем краткосрочных и долгосрочных кредитов и займов составил 127,8 млрд руб. Другими словами, сейчас у эмитента чистый долг отрицательный, что открывает хорошую возможность для выплаты дивидендов.

⚖️ Теперь по выплатам акционерам. Див. политика Алросы предполагает распределение 50% от чистой прибыли. За 1 полугодие заработали 3,8 рубля на акцию дивидендов. Это дает 4,5% годовых. Не так много, как хотелось бы, поэтому реакция инвесторов на отчет была негативная.

С другой стороны, второй полугодие может быть чуть лучше за счет более высокого курса доллара. Главный вопрос, что будет с объемами, получится ли реализовать хотя бы столько же, как в 1 полугодии.

📌 Строго говоря, деньги на выплату акционерам есть, могут распределить даже больше 50% чистой прибыли, с учетом того, что по итогам 2022 года выплат не было. Но тут все будет зависеть от решения Правительства, скорее всего. Есть риск, что снова подключат проверенный механизм выплат НДПИентов вместо дивидендов, тогда миноритарии получат гораздо меньше, а могут и совсем ничего не получить. Лично я пока настроен оптимистично и думаю, что минимум 10% годовых за 2023 год нам выплатят к текущей рыночной цене.

#ALRS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Ждать ли дивидендов от Юнипро?

❗️ Буквально на прошлой неделе вышла новость о том, что Правительство РФ приняло решение о либерализации дивидендов иностранным владельцам бизнеса. Есть одна оговорка, что иностранные акционеры для получения дивидендов должны осуществлять инвестиции в экономику РФ.

📝 Комментарий Министра Финансов РФ Антона Силуанова:

"В августе текущего года принято решение о выплате без ограничений дивидендов иностранцам, которые вкладывают деньги сейчас в российскую экономику, вкладывают деньги в настоящее время. Мы говорим - все объемы вложений, которые будут осуществлены в текущем году и позже, пожалуйста, могут быть выведены в виде дивидендов. В объеме инвестиций, произведенных в нашу экономику".

📌 Если бы не было введено "временное" управление бизнесом со стороны "Росимущества", где все передали менеджерам Роснефти, то шансы на выплату дивидендов сейчас бы существенно выросли. Но давайте обо всем по порядку.

Для начала пробежимся по результатам полугодия, чтобы оценить, как чувствует себя бизнес в новых условиях.

📈 Выручка выросла на 13,5% г/г до 58,3 млрд руб. Здесь рост по всем фронтам, во-первых, выросли тарифы на передачу электроэнергии РСВ, а во-вторых, увеличилась выработка электроэнергии.

📈 EBITDA прибавила 10% г/г, увеличившись до 23,1 млрд руб. Чистая прибыль составила 15,5 млрд руб. против убытка в 1,9 млрд руб. годом ранее.

💰 Из-за отсутствия дивидендов, на счетах эмитента продолжает копиться денежная кубышка, которая на данный момент составляет 42 млрд руб. Долговая нагрузка отсутствует, что и делало компанию одной из наиболее привлекательных в секторе.

⏳ Со следующего года начнутся активные инвестиции со стороны Юнипро в рамках программы ДПМ-2, что как раз хорошо вписывается в программу либерализации дивидендов. Но учитывая, что не акционер, а совет директоров решает, какую долю прибыли направить на дивиденды, то здесь все в руках менеджмента Роснефти.

🇩🇪 Главным акционером по-прежнему остается немецкая Uniper. С точки зрения геополитики, неправильно было бы сейчас отправлять им средства. С другой стороны, де-факто, данный бизнес подпадает под те критерии, которые озвучило правительство, инвестиции в экономику РФ будут, средства для выплаты дивидендов также есть. Поэтому, продолжаем следить за развитием событий.

💵 Сколько могут выплатить? Предыдущий менеджмент закладывал на дивиденды 32 копейки на акцию в год, пока приносит повышенные платежи по ДПМ 3-й энергоблок Березовской ГРЭС. Как поведет себя новый менеджмент сказать сложно. Учитывая отсутствие долговой нагрузки и хороший свободный денежный поток, который за полугодие составил 14,5 млрд руб., можно было бы распределить его целиком.

📈 Такая выплата в пересчете на акцию составила бы 23 копейки за первое полугодие. С учетом того, что в планах на ближайшие годы есть стройки, то выплаты из свободного денежного потока кажутся логичными, которые учитывают все инвестиции.

📈 Также неплохой доход может принести кубышка, если грамотно ей распорядятся в условиях роста ключевой ставки. Грубо говоря, 42 млрд руб. даже под ставку в 10% это уже +4,2 млрд руб. в год. В пересчете на акцию за год это даст дополнительно почти 7 копеек, что не так уж и плохо.

📌 Я продолжаю держать свою позицию. Думаю, что в текущей ситуации у компании 2 пути, либо полная национализация и переход под Интер-РАО или Роснефть, либо выплата дивидендов при текущей структуре акционеров по мере выполнения условий, о которых говорил Силуанов. В любом случае, я надеюсь, что какие-нибудь дивиденды в следующие 12 месяцев нам заплатят. Бизнес чувствует себя вполне устойчиво и рост ключевой ставки никакого негативного эффекта не оказал, благодаря отсутствию долгов.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❗️ Буквально на прошлой неделе вышла новость о том, что Правительство РФ приняло решение о либерализации дивидендов иностранным владельцам бизнеса. Есть одна оговорка, что иностранные акционеры для получения дивидендов должны осуществлять инвестиции в экономику РФ.

📝 Комментарий Министра Финансов РФ Антона Силуанова:

"В августе текущего года принято решение о выплате без ограничений дивидендов иностранцам, которые вкладывают деньги сейчас в российскую экономику, вкладывают деньги в настоящее время. Мы говорим - все объемы вложений, которые будут осуществлены в текущем году и позже, пожалуйста, могут быть выведены в виде дивидендов. В объеме инвестиций, произведенных в нашу экономику".

📌 Если бы не было введено "временное" управление бизнесом со стороны "Росимущества", где все передали менеджерам Роснефти, то шансы на выплату дивидендов сейчас бы существенно выросли. Но давайте обо всем по порядку.

Для начала пробежимся по результатам полугодия, чтобы оценить, как чувствует себя бизнес в новых условиях.

📈 Выручка выросла на 13,5% г/г до 58,3 млрд руб. Здесь рост по всем фронтам, во-первых, выросли тарифы на передачу электроэнергии РСВ, а во-вторых, увеличилась выработка электроэнергии.

📈 EBITDA прибавила 10% г/г, увеличившись до 23,1 млрд руб. Чистая прибыль составила 15,5 млрд руб. против убытка в 1,9 млрд руб. годом ранее.

💰 Из-за отсутствия дивидендов, на счетах эмитента продолжает копиться денежная кубышка, которая на данный момент составляет 42 млрд руб. Долговая нагрузка отсутствует, что и делало компанию одной из наиболее привлекательных в секторе.

⏳ Со следующего года начнутся активные инвестиции со стороны Юнипро в рамках программы ДПМ-2, что как раз хорошо вписывается в программу либерализации дивидендов. Но учитывая, что не акционер, а совет директоров решает, какую долю прибыли направить на дивиденды, то здесь все в руках менеджмента Роснефти.

🇩🇪 Главным акционером по-прежнему остается немецкая Uniper. С точки зрения геополитики, неправильно было бы сейчас отправлять им средства. С другой стороны, де-факто, данный бизнес подпадает под те критерии, которые озвучило правительство, инвестиции в экономику РФ будут, средства для выплаты дивидендов также есть. Поэтому, продолжаем следить за развитием событий.

💵 Сколько могут выплатить? Предыдущий менеджмент закладывал на дивиденды 32 копейки на акцию в год, пока приносит повышенные платежи по ДПМ 3-й энергоблок Березовской ГРЭС. Как поведет себя новый менеджмент сказать сложно. Учитывая отсутствие долговой нагрузки и хороший свободный денежный поток, который за полугодие составил 14,5 млрд руб., можно было бы распределить его целиком.

📈 Такая выплата в пересчете на акцию составила бы 23 копейки за первое полугодие. С учетом того, что в планах на ближайшие годы есть стройки, то выплаты из свободного денежного потока кажутся логичными, которые учитывают все инвестиции.

📈 Также неплохой доход может принести кубышка, если грамотно ей распорядятся в условиях роста ключевой ставки. Грубо говоря, 42 млрд руб. даже под ставку в 10% это уже +4,2 млрд руб. в год. В пересчете на акцию за год это даст дополнительно почти 7 копеек, что не так уж и плохо.

📌 Я продолжаю держать свою позицию. Думаю, что в текущей ситуации у компании 2 пути, либо полная национализация и переход под Интер-РАО или Роснефть, либо выплата дивидендов при текущей структуре акционеров по мере выполнения условий, о которых говорил Силуанов. В любом случае, я надеюсь, что какие-нибудь дивиденды в следующие 12 месяцев нам заплатят. Бизнес чувствует себя вполне устойчиво и рост ключевой ставки никакого негативного эффекта не оказал, благодаря отсутствию долгов.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Русал: ловушка растущей себестоимости

Русал отчитался по итогам 1 полугодия 2023 (в долларах). Из-за снижения мирового спроса на алюминий на 1,5% г/г и на 5,5% не считая Китая (сильно просела Европа), на рынке сложился профицит производства и цены пошли вниз. Все это негативно повлияло на результаты компании. Но это не единственный фактор, сыгравший свою роль.

📉 Выручка снизилась на 16,9% г/г на фоне падения цены алюминия на LME более, чем на 24,2%.

📉 При этом, на фоне снижения выручки, себестоимость выросла на 9,6% г/г, что привело к резкому сжиманию маржинальности. EBITDA упала на 84% г/г, а чистая прибыль на 73,7%.

❗️Рост себестоимости на фоне не растущей, а в нашем случае даже падающей выручки - тревожный сигнал для любого бизнеса, который, чаще всего, говорит о наличии операционных проблем. В случае с Русалом, проблемой стало ухудшение доступности сырья (глинозема). "Помогли" этому два фактора: потеря глиноземного завода на территории Украины и санкции на поставки сырья из Австралии. В результате, затраты на приобретение глинозема выросли на 54,8% г/г.

📉 Из-за сильного снижения EBITDA, соотношение ND/EBITDA достигло космических цифр в 12,3x. Нужно понимать, что это временный эффект, связанный с цикличностью бизнеса. При этом, чистый долг в абсолютном выражении практически не изменился.

💰 Чтобы решить возникшую проблему, Русал планирует инвестировать средства (400 млрд рублей) в строительство нового глиноземного завода в Ленинградской области. С одной стороны, в долгосрочной перспективе для компании это позитив, но с другой стороны, в ближайшие годы (а строительство запланировано вплоть до 28-32 годов) вероятность снижения долга и возвращения к дивидендам снижается.

❌ Не добавляет позитива и отсутствие дивидендов от Норникеля, на которые так надеялся менеджмент.

🧐 На мой взгляд, прежде чем инвестировать в эту историю, имеет смысл дождаться ясности с дивидендами Норникеля и оценить дальнейшую динамику долговой нагрузки на фоне инвестпрограммы. Долгосрочно актив может быть интересен, главное, чтобы среднесрочные риски для вас были оправданы.

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русал отчитался по итогам 1 полугодия 2023 (в долларах). Из-за снижения мирового спроса на алюминий на 1,5% г/г и на 5,5% не считая Китая (сильно просела Европа), на рынке сложился профицит производства и цены пошли вниз. Все это негативно повлияло на результаты компании. Но это не единственный фактор, сыгравший свою роль.

📉 Выручка снизилась на 16,9% г/г на фоне падения цены алюминия на LME более, чем на 24,2%.

📉 При этом, на фоне снижения выручки, себестоимость выросла на 9,6% г/г, что привело к резкому сжиманию маржинальности. EBITDA упала на 84% г/г, а чистая прибыль на 73,7%.

❗️Рост себестоимости на фоне не растущей, а в нашем случае даже падающей выручки - тревожный сигнал для любого бизнеса, который, чаще всего, говорит о наличии операционных проблем. В случае с Русалом, проблемой стало ухудшение доступности сырья (глинозема). "Помогли" этому два фактора: потеря глиноземного завода на территории Украины и санкции на поставки сырья из Австралии. В результате, затраты на приобретение глинозема выросли на 54,8% г/г.

📉 Из-за сильного снижения EBITDA, соотношение ND/EBITDA достигло космических цифр в 12,3x. Нужно понимать, что это временный эффект, связанный с цикличностью бизнеса. При этом, чистый долг в абсолютном выражении практически не изменился.

💰 Чтобы решить возникшую проблему, Русал планирует инвестировать средства (400 млрд рублей) в строительство нового глиноземного завода в Ленинградской области. С одной стороны, в долгосрочной перспективе для компании это позитив, но с другой стороны, в ближайшие годы (а строительство запланировано вплоть до 28-32 годов) вероятность снижения долга и возвращения к дивидендам снижается.

❌ Не добавляет позитива и отсутствие дивидендов от Норникеля, на которые так надеялся менеджмент.

🧐 На мой взгляд, прежде чем инвестировать в эту историю, имеет смысл дождаться ясности с дивидендами Норникеля и оценить дальнейшую динамику долговой нагрузки на фоне инвестпрограммы. Долгосрочно актив может быть интересен, главное, чтобы среднесрочные риски для вас были оправданы.

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Самолет. Заметно быстрее конкурентов.

В начале августа мы разобрали с вами текущую ситуацию в бизнесе компании и то, какие драйверы есть у нее в среднесрочной перспективе.

📊 Сегодня проанализируем динамику финансовых результатов Самолета и попробуем сравнить с аналогами, чтобы видеть общую картину в секторе.

Финансовые результаты за 1 полугодие:

📈 Выручка выросла на 53% г/г до 101,4 млрд руб. Главным драйвером стало выведение новых проектов и новых очередей в текущих проектах на рынок. Расширение географической экспансии за пределы Московского региона и запуск новых клиентских сервисом также поддержали рост данного показателя.

⚖️ Для сравнения, за аналогичный период выручка Эталона #ETLN выросла лишь на 1% г/г, у ЛСР рост на 14% г/г #LSRG, ПИК #PIKK не приводит данные за 2022 год, поэтому сравнить нет возможности. Таким образом, Самолет по данному показателю сохраняет лидирующую позицию.

📈 Скорректированная EBITDA компании выросла на 81% г/г до 33,1 млрд руб., показав рентабельность в 32,6%, что также является рекордом за рассматриваемый период в секторе. У ЛСР рентабельность EBITDA составила 26,2%, у Эталона 24,6%, у ПИКа порядка 20%.

📈 Чистая прибыль увеличилась на 73% г/г до 9,2 млрд руб., что превышает показатель за весь 2021 год.

📌 Стоит отметить, что несмотря на высокие темпы роста, компания смогла сократить долговую нагрузку. Чистый долг сократился на 13% к уровню конца 2022 года до 68 млрд руб. Мультипликатор ND/EBITDA составил 1,1x, и находится в пределах нормы.

📈 В начале 3 квартала менеджмент также отмечает рост объемов продаж недвижимости. Главными причинами роста спроса являлось ослабление национальной валюты и возврат ЦБ к ужесточению денежно-кредитной политики, что сопровождалось ростом ставки на 1п.п. в июле.

🏦 С учетом поднятия ключевой ставки в августе до 12%, рост спроса на недвижимость может сохраниться на фоне фиксации ставок по льготной ипотеке на уровне 8%. В нестабильные времена накопления обычно стараются вложить во что-то более надежное, не подверженное инфляции в долгосрочной перспективе. Ярким примером такого актива в РФ является недвижимость.

🚀 Планы менеджмента Самолета на весь 2023 год весьма амбициозные. По управленческой отчетности планируется нарастить объемы продаж на 50% г/г до 1,6 млн кв. м. Выручка ожидается на уровне 290 млрд руб., что подразумевает рост почти на 50% г/г., аналогичную динамику должна продемонстрировать EBITDA, увеличившись до 75 млрд руб.

📌 Несмотря на ситуацию, менеджмент настроен весьма оптимистично и самое главное, что ему удается достигать поставленных целей. Продолжаем следить за компанией и будем надеяться, что заявленный план реализуется, а мы, как инвесторы, получим прирост капитализации.

📌 Еще одним драйвером роста станет включение акций Самолета в индекс Мосбиржи - сегодня вышла новость о том, что бумагу включили в лист ожидания в базу расчета индекса. Для компании это, однозначно, огромный плюс - выход в качественно новую плоскость инвесторов (индексные фонды, пенсионные фонды и страховые компании). С учетом низкой ликвидности на российском рынке акций, такой переток средств может стать хорошей пружиной для выталкивания котировок вверх. Что отдельно хочу отметить – решение вступит в силу только через 3 месяца, но по примеру #POSI, бумага после включения в индекс выросла на 30% в следующие несколько месяцев, смекаете?.. Продолжаем следить за развитием событий.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале августа мы разобрали с вами текущую ситуацию в бизнесе компании и то, какие драйверы есть у нее в среднесрочной перспективе.

📊 Сегодня проанализируем динамику финансовых результатов Самолета и попробуем сравнить с аналогами, чтобы видеть общую картину в секторе.

Финансовые результаты за 1 полугодие:

📈 Выручка выросла на 53% г/г до 101,4 млрд руб. Главным драйвером стало выведение новых проектов и новых очередей в текущих проектах на рынок. Расширение географической экспансии за пределы Московского региона и запуск новых клиентских сервисом также поддержали рост данного показателя.

⚖️ Для сравнения, за аналогичный период выручка Эталона #ETLN выросла лишь на 1% г/г, у ЛСР рост на 14% г/г #LSRG, ПИК #PIKK не приводит данные за 2022 год, поэтому сравнить нет возможности. Таким образом, Самолет по данному показателю сохраняет лидирующую позицию.

📈 Скорректированная EBITDA компании выросла на 81% г/г до 33,1 млрд руб., показав рентабельность в 32,6%, что также является рекордом за рассматриваемый период в секторе. У ЛСР рентабельность EBITDA составила 26,2%, у Эталона 24,6%, у ПИКа порядка 20%.

📈 Чистая прибыль увеличилась на 73% г/г до 9,2 млрд руб., что превышает показатель за весь 2021 год.

📌 Стоит отметить, что несмотря на высокие темпы роста, компания смогла сократить долговую нагрузку. Чистый долг сократился на 13% к уровню конца 2022 года до 68 млрд руб. Мультипликатор ND/EBITDA составил 1,1x, и находится в пределах нормы.

📈 В начале 3 квартала менеджмент также отмечает рост объемов продаж недвижимости. Главными причинами роста спроса являлось ослабление национальной валюты и возврат ЦБ к ужесточению денежно-кредитной политики, что сопровождалось ростом ставки на 1п.п. в июле.

🏦 С учетом поднятия ключевой ставки в августе до 12%, рост спроса на недвижимость может сохраниться на фоне фиксации ставок по льготной ипотеке на уровне 8%. В нестабильные времена накопления обычно стараются вложить во что-то более надежное, не подверженное инфляции в долгосрочной перспективе. Ярким примером такого актива в РФ является недвижимость.

🚀 Планы менеджмента Самолета на весь 2023 год весьма амбициозные. По управленческой отчетности планируется нарастить объемы продаж на 50% г/г до 1,6 млн кв. м. Выручка ожидается на уровне 290 млрд руб., что подразумевает рост почти на 50% г/г., аналогичную динамику должна продемонстрировать EBITDA, увеличившись до 75 млрд руб.

📌 Несмотря на ситуацию, менеджмент настроен весьма оптимистично и самое главное, что ему удается достигать поставленных целей. Продолжаем следить за компанией и будем надеяться, что заявленный план реализуется, а мы, как инвесторы, получим прирост капитализации.

📌 Еще одним драйвером роста станет включение акций Самолета в индекс Мосбиржи - сегодня вышла новость о том, что бумагу включили в лист ожидания в базу расчета индекса. Для компании это, однозначно, огромный плюс - выход в качественно новую плоскость инвесторов (индексные фонды, пенсионные фонды и страховые компании). С учетом низкой ликвидности на российском рынке акций, такой переток средств может стать хорошей пружиной для выталкивания котировок вверх. Что отдельно хочу отметить – решение вступит в силу только через 3 месяца, но по примеру #POSI, бумага после включения в индекс выросла на 30% в следующие несколько месяцев, смекаете?.. Продолжаем следить за развитием событий.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 БСПБ: прибыль начинает сдуваться?

Банк Санкт-Петербург (БСПБ) опубликовал отчет за 2 квартал 2023. После ударного прошлого года и первого квартала этого года, в результатах наметились признаки замедления.

👉 Чистый процентный доход снизился на 2,7% кв/кв.

👉 Чистый комиссионный доход снизился на 19,4% кв/кв.

👉 Чистый доход от торговых операций снизился в 3,3 раза!

👉 Кредитный портфель сократился на 3,9% кв/кв.

👉 Роспуск резервов сильно замедлился. Если в 1 квартале было распущено 3,7 млрд рублей, то во 2 квартале всего 0,7 млрд руб.

❗️Чистая прибыль сократилась всего на 6,2%, несмотря на значительное снижения торговых доходов. Вытянули прочие доходы, стабильность и прогнозируемость которых под большим вопросом.

👍 Рентабельность капитала сократилась с 39% в 1 квартале до 34,2%. Но это все еще очень солидные цифры!

💰 Недавно БСПБ рекомендовал дивиденды по итогам полугодия: 19,08 рублей на обыкновенную акцию. По текущей цене выплата дает 6,6% доходности. Но умножать ее на два я бы не торопился. Как видим, результаты уже замедляются и доходы второго полугодия могут оказаться куда скромнее.

❗️Отметим, что банк, впервые за долгое время, повысил норму выплаты с 20% до 30% от чистой прибыли. Простор для наращивания выплат еще велик (как минимум до 50% по примеру Сбера), что может помочь сохранить и увеличить дивиденды даже при падающей прибыли.