📈 ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

YouTube

ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом. Полная версия вебинара доступна в нашем закрытом клубе:

Закрытый клуб - https://t.me/investokrat/1487…

Закрытый клуб - https://t.me/investokrat/1487…

🍾 Белуга - цель близко

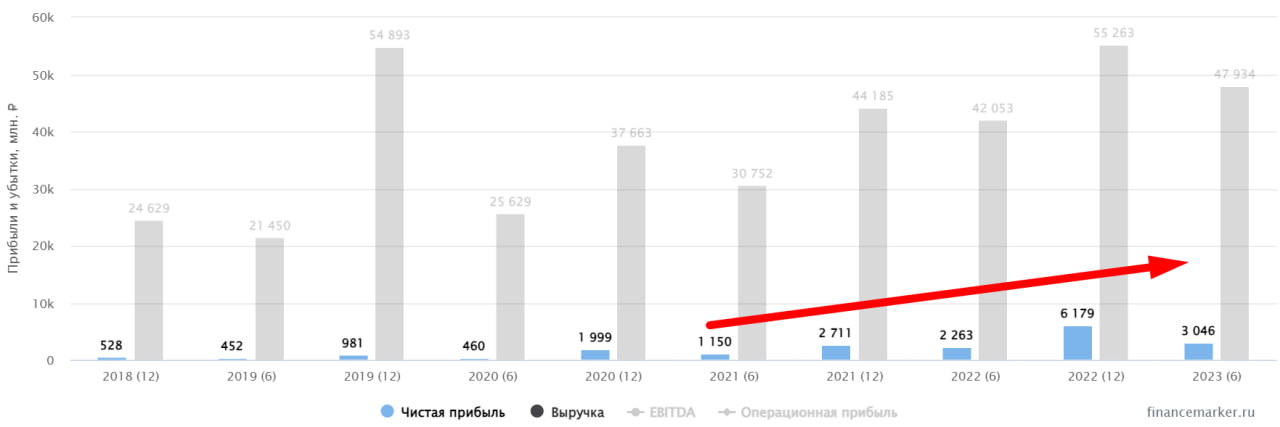

Акции Белуги с начала текущего года обогнали индекс Мосбиржи более чем в 2 раза, увеличившись на 100%. Есть ли потенциал дальнейшего роста? Попробуем сегодня разобраться.

💼 Я держу данную бумагу еще со времен SPO, которое прошло 2 года назад, акции тогда стоили 2800 руб. Вера в компанию появилась, благодаря их стратегии развития до 2024 года, которая предусматривала кратный рост выручки на горизонте следующих 4 лет.

📈 На конец 2020 года размер выручки был равен 63 млрд руб., эта цифра и будет для нас служить точкой отчета. На декабрь 2020 года было открыто 645 магазинов, сейчас их количество выросло до 1508 шт. До конца 2024 года эта цифра по плану должна вырасти до 2500 шт. Потенциал роста сохраняется.

📉 Никто, естественно, не закладывал СВО в данный прогноз, но менеджмент не стал корректировать стратегию в изменившихся условиях. Несложно посчитать, что для удвоения выручки к уровню конца 2020 года, она должна составить около 120 млрд руб.

📈 Несмотря на высокую базу 1 полугодия 2022 года, менеджменту удалось добиться роста выручки и в текущем полугодии. Данный показатель за первые 6 месяцев увеличился на 14% г/г до 47,9 млрд руб. Если же брать выручку TTM (за последние 12 месяцев), то ее размер превысил 103 млрд руб., что уже не так далеко от ожидаемого таргета.

📈 EBITDA выросла на 5,5% до 7,6 млрд руб., как писал выше, главным фактором низкого роста стала высокая база прошлого года. Рентабельность EBITDA практически не изменилась, составив 15,8%.

📈 Чистая прибыль побила все рекорды, увеличившись на 34,6% г/г до 3 млрд руб. Главной причиной такого роста стало снижение влияние валютной переоценки.

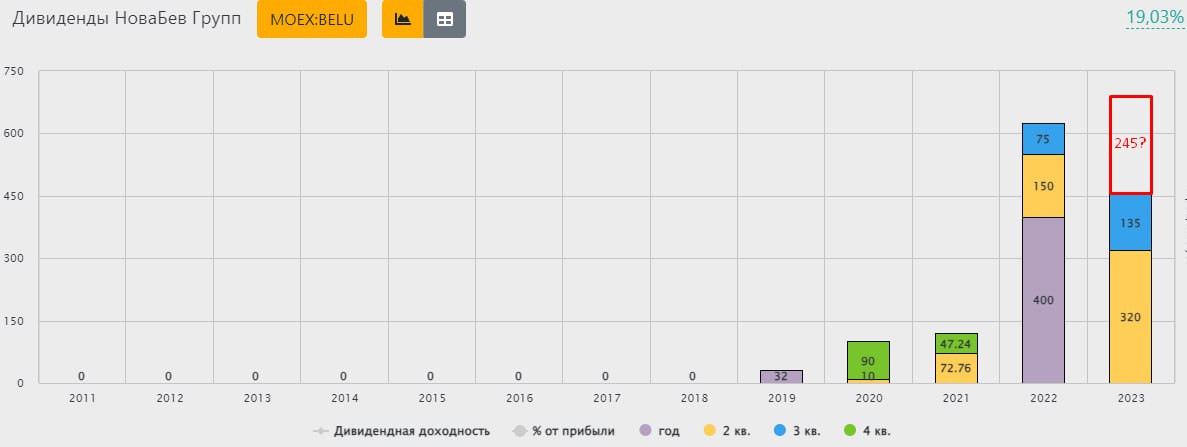

💰 Совет директоров нас приятно удивил размером дивидендов, которые составили целых 320 руб. на акцию. Есть все шансы по итогам года побить рекорд прошлого года, когда суммарно выплатили 625 руб. на акцию. Но для этого снова придется распределить более 100% чистой прибыли, как было в 2022 году. Здесь вопрос в том, насколько менеджмент захочет поддерживать динамику растущих дивидендов год к году и платить их в долг.

📊 По мультипликаторам бизнес уже не дешевый:

P/E = 9,7

EV/EBITDA = 7

По текущим покупать не особо очень хочется, но удерживать свои позиции, получая дивиденды, вполне комфортно. Див. доходность к текущей цене с высокой долей вероятности будет двузначной. За 1 полугодие див. доходность составит 5,6% годовых, а к цене моей покупки и вовсе 11,4%.

📌 Динамика результатов бизнеса подтверждает возможность достижения удвоения выручки в следующем году к уровню 2020 года. Параллельно менеджмент не скупится на выплаты акционерам, хоть частично это идет за счет роста долговой нагрузки, но пока ее уровень в норме. Я продолжаю держать свою позицию, не вижу смысла от нее избавляться при подобном размере дивидендов и одновременном росте бизнеса.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции Белуги с начала текущего года обогнали индекс Мосбиржи более чем в 2 раза, увеличившись на 100%. Есть ли потенциал дальнейшего роста? Попробуем сегодня разобраться.

💼 Я держу данную бумагу еще со времен SPO, которое прошло 2 года назад, акции тогда стоили 2800 руб. Вера в компанию появилась, благодаря их стратегии развития до 2024 года, которая предусматривала кратный рост выручки на горизонте следующих 4 лет.

📈 На конец 2020 года размер выручки был равен 63 млрд руб., эта цифра и будет для нас служить точкой отчета. На декабрь 2020 года было открыто 645 магазинов, сейчас их количество выросло до 1508 шт. До конца 2024 года эта цифра по плану должна вырасти до 2500 шт. Потенциал роста сохраняется.

📉 Никто, естественно, не закладывал СВО в данный прогноз, но менеджмент не стал корректировать стратегию в изменившихся условиях. Несложно посчитать, что для удвоения выручки к уровню конца 2020 года, она должна составить около 120 млрд руб.

📈 Несмотря на высокую базу 1 полугодия 2022 года, менеджменту удалось добиться роста выручки и в текущем полугодии. Данный показатель за первые 6 месяцев увеличился на 14% г/г до 47,9 млрд руб. Если же брать выручку TTM (за последние 12 месяцев), то ее размер превысил 103 млрд руб., что уже не так далеко от ожидаемого таргета.

📈 EBITDA выросла на 5,5% до 7,6 млрд руб., как писал выше, главным фактором низкого роста стала высокая база прошлого года. Рентабельность EBITDA практически не изменилась, составив 15,8%.

📈 Чистая прибыль побила все рекорды, увеличившись на 34,6% г/г до 3 млрд руб. Главной причиной такого роста стало снижение влияние валютной переоценки.

💰 Совет директоров нас приятно удивил размером дивидендов, которые составили целых 320 руб. на акцию. Есть все шансы по итогам года побить рекорд прошлого года, когда суммарно выплатили 625 руб. на акцию. Но для этого снова придется распределить более 100% чистой прибыли, как было в 2022 году. Здесь вопрос в том, насколько менеджмент захочет поддерживать динамику растущих дивидендов год к году и платить их в долг.

📊 По мультипликаторам бизнес уже не дешевый:

P/E = 9,7

EV/EBITDA = 7

По текущим покупать не особо очень хочется, но удерживать свои позиции, получая дивиденды, вполне комфортно. Див. доходность к текущей цене с высокой долей вероятности будет двузначной. За 1 полугодие див. доходность составит 5,6% годовых, а к цене моей покупки и вовсе 11,4%.

📌 Динамика результатов бизнеса подтверждает возможность достижения удвоения выручки в следующем году к уровню 2020 года. Параллельно менеджмент не скупится на выплаты акционерам, хоть частично это идет за счет роста долговой нагрузки, но пока ее уровень в норме. Я продолжаю держать свою позицию, не вижу смысла от нее избавляться при подобном размере дивидендов и одновременном росте бизнеса.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥂Как чувствует себя Белуга в сложившихся обстоятельствах?

Компания Novabev Group (или Белуга) выпустила неплохой отчет по итогам 3 квартала. Попробуем сегодня разобраться, что происходит с компанией и как повлиял рост ключевой ставки и курса доллара на бизнес.

📉 После выплаты полугодового дивиденда в размере 320 руб., котировки акций замерли возле отметки 5500 руб. Стоит отметить, что акционерам распределили 120% от чистой прибыли и это при отрицательном свободном денежном потоке за период. В прошлом году часть выплат акционерам была в долг, сможет ли повториться такая ситуация в этом году, учитывая, что долговая нагрузка уже достаточно высокая, ND/EBITDA = 2x?

📝 Для ответа на данный вопрос давайте проанализируем, как Белуга завершила 3 квартал и 9 месяцев с точки зрения объемов продаж.

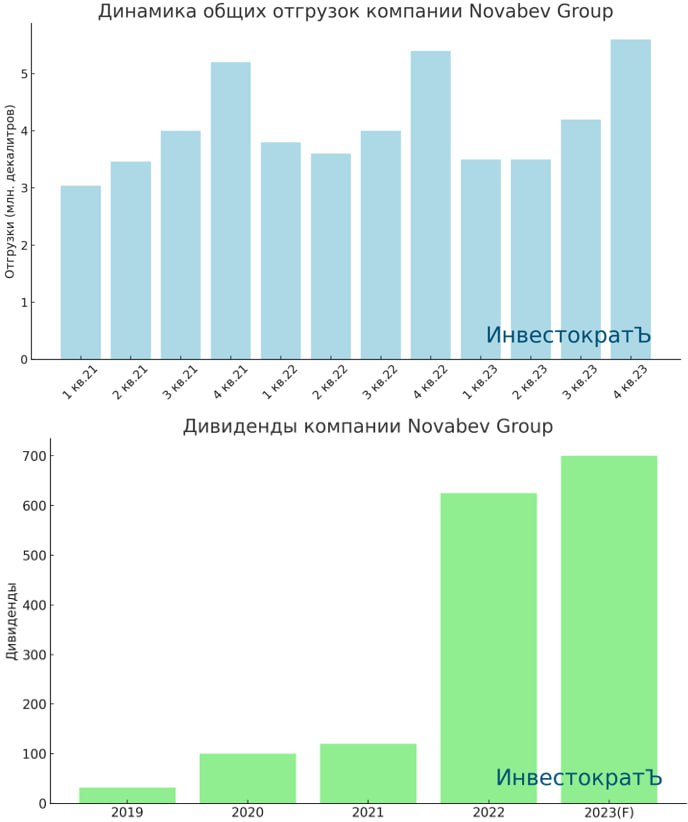

📈 В 3 квартале отгрузки выросли на 7,3% г/г до 4,2 млн декалитров. Существенный прирост дали продажи импортных марок, которые увеличились на 33,7% г/г, видимо, ослабление рубля здесь не стало помехой для потребителей. За 9 месяцев картина чуть похуже, из-за слабого 1 полугодия, отгрузки снизились на 1,2% г/г, достигнув отметки 11 млн декалитров. Но с учетом высокой базы 1 кв. 2022 года, результат весьма уверенный.

📈 Количество магазинов "Винлаб" выросло до 1580, а объем продаж через них увеличился на 33,3% г/г. Трафик в Винлабах вырос на 24% г/г, а средний чек на 7,5%. До конца года планируется открыть еще 8 таких магазинов.

🏦 Рост инфляции в стране позитивно отразится на доходах многих ритейлеров и Белуга не является исключением. Также, несмотря на все санкции, мы видим прирост объемов реализации зарубежных марок алкоголя, что позитивно сказывается на маржинальности бизнеса. Рост курса доллара не влияет на спрос, особенно в отношении премиальных марок алкоголя, которые продает компания.

💰 Что касается дивидендов, думаю, что рекордный размер выплат прошлого года в текущем повторить не получится без привлечения долга и нераспределенной прибыли. Как минимум, это будет сложнее сделать из-за роста долговой нагрузки и ставок по ее обслуживанию. Обычно основной доход компания получает в 4 квартале, который вытягивает весь год. Многие приобретают алкоголь ближе к новогодним праздникам, что и становится главным фактором роста продаж и доходов алкогольного ритейла. Именно 4 квартал нам и сможет показать базу для выплат дивидендов, как по чистой прибыли, так и по свободному денежному потоку.

🧐 В рамках див. политики, акционерам должны распределять не менее 50% от чистой прибыли по МСФО. Фактически в прошлом году на дивиденды направили более 100% прибыли. Предположим, что в текущем году распределят 100% ЧП по МСФО, для расчета возьмем показатель за последние 12 месяцев. Тогда получаем, что суммарный размер дивиденда за 2023 год может составить 580 руб. (из которых 320 руб. уже распределили), что к текущей цене дает по-прежнему двузначную див. доходность. Напомню, что за весь 2022 год направили акционерам 625 руб. на акцию.

💼 Дождемся финансового отчета и там при необходимости скорректируем наш прогноз. Но в любом случае, даже по текущим ценам компания не кажется дорогой, но и дешевой ее назвать нельзя. Оценка примерно близка к справедливой. Но на коррекциях вполне можно было бы присмотреться.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания Novabev Group (или Белуга) выпустила неплохой отчет по итогам 3 квартала. Попробуем сегодня разобраться, что происходит с компанией и как повлиял рост ключевой ставки и курса доллара на бизнес.

📉 После выплаты полугодового дивиденда в размере 320 руб., котировки акций замерли возле отметки 5500 руб. Стоит отметить, что акционерам распределили 120% от чистой прибыли и это при отрицательном свободном денежном потоке за период. В прошлом году часть выплат акционерам была в долг, сможет ли повториться такая ситуация в этом году, учитывая, что долговая нагрузка уже достаточно высокая, ND/EBITDA = 2x?

📝 Для ответа на данный вопрос давайте проанализируем, как Белуга завершила 3 квартал и 9 месяцев с точки зрения объемов продаж.

📈 В 3 квартале отгрузки выросли на 7,3% г/г до 4,2 млн декалитров. Существенный прирост дали продажи импортных марок, которые увеличились на 33,7% г/г, видимо, ослабление рубля здесь не стало помехой для потребителей. За 9 месяцев картина чуть похуже, из-за слабого 1 полугодия, отгрузки снизились на 1,2% г/г, достигнув отметки 11 млн декалитров. Но с учетом высокой базы 1 кв. 2022 года, результат весьма уверенный.

📈 Количество магазинов "Винлаб" выросло до 1580, а объем продаж через них увеличился на 33,3% г/г. Трафик в Винлабах вырос на 24% г/г, а средний чек на 7,5%. До конца года планируется открыть еще 8 таких магазинов.

🏦 Рост инфляции в стране позитивно отразится на доходах многих ритейлеров и Белуга не является исключением. Также, несмотря на все санкции, мы видим прирост объемов реализации зарубежных марок алкоголя, что позитивно сказывается на маржинальности бизнеса. Рост курса доллара не влияет на спрос, особенно в отношении премиальных марок алкоголя, которые продает компания.

💰 Что касается дивидендов, думаю, что рекордный размер выплат прошлого года в текущем повторить не получится без привлечения долга и нераспределенной прибыли. Как минимум, это будет сложнее сделать из-за роста долговой нагрузки и ставок по ее обслуживанию. Обычно основной доход компания получает в 4 квартале, который вытягивает весь год. Многие приобретают алкоголь ближе к новогодним праздникам, что и становится главным фактором роста продаж и доходов алкогольного ритейла. Именно 4 квартал нам и сможет показать базу для выплат дивидендов, как по чистой прибыли, так и по свободному денежному потоку.

🧐 В рамках див. политики, акционерам должны распределять не менее 50% от чистой прибыли по МСФО. Фактически в прошлом году на дивиденды направили более 100% прибыли. Предположим, что в текущем году распределят 100% ЧП по МСФО, для расчета возьмем показатель за последние 12 месяцев. Тогда получаем, что суммарный размер дивиденда за 2023 год может составить 580 руб. (из которых 320 руб. уже распределили), что к текущей цене дает по-прежнему двузначную див. доходность. Напомню, что за весь 2022 год направили акционерам 625 руб. на акцию.

💼 Дождемся финансового отчета и там при необходимости скорректируем наш прогноз. Но в любом случае, даже по текущим ценам компания не кажется дорогой, но и дешевой ее назвать нельзя. Оценка примерно близка к справедливой. Но на коррекциях вполне можно было бы присмотреться.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Надолго ли щедрые дивиденды Новабев Групп?

Чуть больше месяца назад мы проанализировали операционные результаты компании за 9 месяцев. После чего вышла рекомендация совета директоров по размеру дивидендов в 135 руб. по итогам 3 квартала, что эквивалентно 100% чистой прибыли. С начала текущего года эмитент направил акционерам уже 455 руб., включая вышеуказанную рекомендацию. Есть ли у компании такие средства и какой размер выплаты может быть по итогам всего года? Попробуем сегодня разобраться.

📈 В рамках див. политики Белуга будет стремиться направлять на дивиденды не менее 50% от чистой прибыли по МСФО. Но фактические выплаты превышают этот показатель. Так, в 2022 году прибыль на акцию составила 645 руб., а в виде дивидендов было распределено за весь год 625 руб. Здесь мы видим, что почти всю прибыль эмитент направил акционерам.

❗️Свободный денежный поток по итогам 2022 года составил 2,76 млрд руб., а на выплаты дивидендов ушло почти 10 млрд руб. Это привело к существенному сокращению свободных денежных средств на счетах, почти на 8 млрд руб., что вполне закономерно. Таким образом, денежного потока на подобные выплаты недостаточно, но пока еще есть хорошая денежная кубышка, сформировавшаяся в постковидное время (2020 - 2021 год). На данный момент ее размер оценивается в 5 млрд руб., чего должно хватить еще на одну хорошую выплату.

✔️ Первое полугодие у компании обычно слабое, основной доход приносит 4 квартал, который вытягивает весь год. Поэтому, на денежный поток за первые 6 месяцев ориентироваться не стоит. Давайте оценим прибыль, которая за полугодие составила 3 млрд руб. против 2,3 млрд руб. за аналогичный период 2022 года. В пересчете на акцию, за полугодие заработали 193 руб., а на дивиденды направили 320 руб. (без учета 135 руб. по итогам 3 квартала).

🧐 Если взять данные по чистой прибыли LTM (за последние 12 месяцев), то получаем примерно 600 рублей на акцию. Но прибыль подрастет к уровню 2022 года минимум на 20%, судя по динамике выручки, если не будет разовых списаний. В случае распределения всей прибыли, как в 2022 году, можно ожидать около 700 рублей дивидендов за весь год или финальную выплату в 245 руб.

💰 К текущей цене акции див. доходность может составить около 12,5%, что немало, но и не так много, учитывая, что часть средств распределяют из предыдущих запасов. Долговая нагрузка уже высоковата, ND/EBITDA = 2x, что не позволит делать большие выплаты в долг, особенно при текущей ключевой ставке. Отсюда следует 2 сценария развития событий, либо дивиденды в будущих периодах придется срезать, либо свободный денежный поток наращивать.

📌 Пока акционерам переживать не о чем, второй год мы получаем отличные выплаты от компании. Но дальше придется внимательно следить за отчетностью и за заявлениями менеджмента. Возможно, данный пир скоро подойдет к концу и станут снова платить по див. политике 50% от прибыли, что срежет дивиденды в 2 раза, а за ними последует и цена акций. Все хорошее рано или поздно заканчивается, как и плохое.

#BELU

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Чуть больше месяца назад мы проанализировали операционные результаты компании за 9 месяцев. После чего вышла рекомендация совета директоров по размеру дивидендов в 135 руб. по итогам 3 квартала, что эквивалентно 100% чистой прибыли. С начала текущего года эмитент направил акционерам уже 455 руб., включая вышеуказанную рекомендацию. Есть ли у компании такие средства и какой размер выплаты может быть по итогам всего года? Попробуем сегодня разобраться.

📈 В рамках див. политики Белуга будет стремиться направлять на дивиденды не менее 50% от чистой прибыли по МСФО. Но фактические выплаты превышают этот показатель. Так, в 2022 году прибыль на акцию составила 645 руб., а в виде дивидендов было распределено за весь год 625 руб. Здесь мы видим, что почти всю прибыль эмитент направил акционерам.

❗️Свободный денежный поток по итогам 2022 года составил 2,76 млрд руб., а на выплаты дивидендов ушло почти 10 млрд руб. Это привело к существенному сокращению свободных денежных средств на счетах, почти на 8 млрд руб., что вполне закономерно. Таким образом, денежного потока на подобные выплаты недостаточно, но пока еще есть хорошая денежная кубышка, сформировавшаяся в постковидное время (2020 - 2021 год). На данный момент ее размер оценивается в 5 млрд руб., чего должно хватить еще на одну хорошую выплату.

✔️ Первое полугодие у компании обычно слабое, основной доход приносит 4 квартал, который вытягивает весь год. Поэтому, на денежный поток за первые 6 месяцев ориентироваться не стоит. Давайте оценим прибыль, которая за полугодие составила 3 млрд руб. против 2,3 млрд руб. за аналогичный период 2022 года. В пересчете на акцию, за полугодие заработали 193 руб., а на дивиденды направили 320 руб. (без учета 135 руб. по итогам 3 квартала).

🧐 Если взять данные по чистой прибыли LTM (за последние 12 месяцев), то получаем примерно 600 рублей на акцию. Но прибыль подрастет к уровню 2022 года минимум на 20%, судя по динамике выручки, если не будет разовых списаний. В случае распределения всей прибыли, как в 2022 году, можно ожидать около 700 рублей дивидендов за весь год или финальную выплату в 245 руб.

💰 К текущей цене акции див. доходность может составить около 12,5%, что немало, но и не так много, учитывая, что часть средств распределяют из предыдущих запасов. Долговая нагрузка уже высоковата, ND/EBITDA = 2x, что не позволит делать большие выплаты в долг, особенно при текущей ключевой ставке. Отсюда следует 2 сценария развития событий, либо дивиденды в будущих периодах придется срезать, либо свободный денежный поток наращивать.

📌 Пока акционерам переживать не о чем, второй год мы получаем отличные выплаты от компании. Но дальше придется внимательно следить за отчетностью и за заявлениями менеджмента. Возможно, данный пир скоро подойдет к концу и станут снова платить по див. политике 50% от прибыли, что срежет дивиденды в 2 раза, а за ними последует и цена акций. Все хорошее рано или поздно заканчивается, как и плохое.

#BELU

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌲 Новогодние дивидендные выплаты

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥂 Итоги операционной деятельности за 2023 год компании Novabev Group

В 2023 году компания Novabev Group (или просто Белуга) показала впечатляющие операционные результаты, бизнесу удалось преодолеть последствия экономических трудностей.

📊 Основные показатели:

📈 Общие отгрузки в 4 квартале достигли рекордных 5,6 млн декалитров (+4,7% г/г), а за весь 2023 год – около 17 млн декалитров* (+1% г/г).

* - для справки, декалитр равен 10 литрам.

📈 Собственные бренды выросли на 3,4% г/г, а импортные марки – на 10,2% в 4 квартале. Годовой рост импортных марок составил 23% и превысил отметку в 3,6 млн декалитров. По сравнению с уровнем 2021 года прирост составил почти 40%.

🍾 Количество магазинов "ВинЛаб" выросло на 69 в 4 квартале и на 306 за весь прошлый год, достигнув отметки 1657.

✔️ Переориентация бизнеса на внутренний рынок способствовала стабильному росту, особенно в сегменте премиум-брендов. Был существенно расширен ассортимент, введены новые продукты, включая вкусы Beluga Noble Botanicals, вина Golubitskoe Estate и др., а также импортные напитки из Ирландии, Франции и Японии.

💰 В 2023 году инвесторы получили дивиденды в размере 320 руб. по итогам полугодия и еще 135 руб. за третий квартал. Ждем финальную выплату по итогам всего года, думаю, что она может составить около 245 руб., подробнее разбирал этот вопрос в ноябрьском посте.

Перспективы и планы на 2024 год:

📈 Сохраняется рост объемов реализации продукции онлайн. Так, интернет-продажи по системе click & collect выросли в 2 раза, количество заказов увеличилось на 124%, всего за год было выдано 2,7 млн заказов. Доля e-com уже составляет 10% в общем объеме реализации и продолжает прирастать.

В текущем году Novabev Group планирует нарастить число новинок в собственном и импортном портфолио, а также увеличить розничные и онлайн-продажи. Будем следить за динамикой, надеюсь, что менеджменту удастся добиться поставленных целей. Свою позицию продолжаю удерживать и рассчитываю на финальные дивиденды.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2023 году компания Novabev Group (или просто Белуга) показала впечатляющие операционные результаты, бизнесу удалось преодолеть последствия экономических трудностей.

📊 Основные показатели:

📈 Общие отгрузки в 4 квартале достигли рекордных 5,6 млн декалитров (+4,7% г/г), а за весь 2023 год – около 17 млн декалитров* (+1% г/г).

* - для справки, декалитр равен 10 литрам.

📈 Собственные бренды выросли на 3,4% г/г, а импортные марки – на 10,2% в 4 квартале. Годовой рост импортных марок составил 23% и превысил отметку в 3,6 млн декалитров. По сравнению с уровнем 2021 года прирост составил почти 40%.

🍾 Количество магазинов "ВинЛаб" выросло на 69 в 4 квартале и на 306 за весь прошлый год, достигнув отметки 1657.

✔️ Переориентация бизнеса на внутренний рынок способствовала стабильному росту, особенно в сегменте премиум-брендов. Был существенно расширен ассортимент, введены новые продукты, включая вкусы Beluga Noble Botanicals, вина Golubitskoe Estate и др., а также импортные напитки из Ирландии, Франции и Японии.

💰 В 2023 году инвесторы получили дивиденды в размере 320 руб. по итогам полугодия и еще 135 руб. за третий квартал. Ждем финальную выплату по итогам всего года, думаю, что она может составить около 245 руб., подробнее разбирал этот вопрос в ноябрьском посте.

Перспективы и планы на 2024 год:

📈 Сохраняется рост объемов реализации продукции онлайн. Так, интернет-продажи по системе click & collect выросли в 2 раза, количество заказов увеличилось на 124%, всего за год было выдано 2,7 млн заказов. Доля e-com уже составляет 10% в общем объеме реализации и продолжает прирастать.

В текущем году Novabev Group планирует нарастить число новинок в собственном и импортном портфолио, а также увеличить розничные и онлайн-продажи. Будем следить за динамикой, надеюсь, что менеджменту удастся добиться поставленных целей. Свою позицию продолжаю удерживать и рассчитываю на финальные дивиденды.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🍾 Новабев уверенно идет к цели

На данной идее за 3 года удалось заработать более 200% с учетом выведенных дивидендов. В 2021 году компания была мало кому интересна, но по мере роста бизнеса увеличивался и спрос на акции. Чего стоит ожидать от эмитента в ближайшем будущем? Есть ли потенциал роста от текущих уровней? Попробуем сегодня разобраться.

Для начала проанализируем вышедший отчет по итогам 2023 года.

📈 Выручка выросла на 20% г/г до 116,9 млрд руб. при том, что объем отгрузок увеличился лишь на 1% г/г. Это связано с тем, что компания нарастила объемы продаж премиальной продукции, цены на которую выше. Также продолжила развитие собственная сесть магазинов "Винлаб", показав динамику +35% г/г.

📈 EBITDA за период увеличилась на 11% г/г до 19,3 млрд руб., а рентабельность вернулась к среднему показателю в 16,5%.

📈 Чистая прибыль на первый взгляд слабовата, падение на 4% г/г до 8 млрд руб. Отчасти на это повлиял рост издержек, включая ФОТ, отчасти разовые факторы. Если мы скорректируем показатель на влияние разовых доходов и расходов, то получим рост на 14% г/г.

💰 За весь прошлый год компания заработала 687 руб. на акцию, 680 руб. из которых решили распределить в виде дивидендов, див. доходность к текущей цене составила 11,5% годовых. Это вполне достойный результат, учитывая, что к цене моей покупки див. доходность превысила 24% годовых.

☝️ Долговая нагрузка в пределах нормы, ND/EBITDA = 0,74x (без учета аренды) и мы видим активное снижение кредитов и займов. Одновременно с этим растут арендные платежи, но это связано с ростом числа магазинов "Винлаб".

По мультипликаторам Новабев оценена справедливо.

P/E = 11

EV/EBITDA = 6,5

Существенной недооценки нет, но это ожидаемо, с учетом высокой дивидендной доходности. Но если заложить потенциальное снижение ключевой ставки со второй половины года, то акции могут еще подрасти.

📌 На коррекциях планирую немного нарастить свою долю, по текущим пока брать не готов. Но это связано с тем, что уже есть вполне неплохая доля в этом активе. Бизнес модель себя оправдала и компания успешно прошла кризисный период. Будем следить за дальнейшим развитием событий.

#BELU

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На данной идее за 3 года удалось заработать более 200% с учетом выведенных дивидендов. В 2021 году компания была мало кому интересна, но по мере роста бизнеса увеличивался и спрос на акции. Чего стоит ожидать от эмитента в ближайшем будущем? Есть ли потенциал роста от текущих уровней? Попробуем сегодня разобраться.

Для начала проанализируем вышедший отчет по итогам 2023 года.

📈 Выручка выросла на 20% г/г до 116,9 млрд руб. при том, что объем отгрузок увеличился лишь на 1% г/г. Это связано с тем, что компания нарастила объемы продаж премиальной продукции, цены на которую выше. Также продолжила развитие собственная сесть магазинов "Винлаб", показав динамику +35% г/г.

📈 EBITDA за период увеличилась на 11% г/г до 19,3 млрд руб., а рентабельность вернулась к среднему показателю в 16,5%.

📈 Чистая прибыль на первый взгляд слабовата, падение на 4% г/г до 8 млрд руб. Отчасти на это повлиял рост издержек, включая ФОТ, отчасти разовые факторы. Если мы скорректируем показатель на влияние разовых доходов и расходов, то получим рост на 14% г/г.

💰 За весь прошлый год компания заработала 687 руб. на акцию, 680 руб. из которых решили распределить в виде дивидендов, див. доходность к текущей цене составила 11,5% годовых. Это вполне достойный результат, учитывая, что к цене моей покупки див. доходность превысила 24% годовых.

☝️ Долговая нагрузка в пределах нормы, ND/EBITDA = 0,74x (без учета аренды) и мы видим активное снижение кредитов и займов. Одновременно с этим растут арендные платежи, но это связано с ростом числа магазинов "Винлаб".

По мультипликаторам Новабев оценена справедливо.

P/E = 11

EV/EBITDA = 6,5

Существенной недооценки нет, но это ожидаемо, с учетом высокой дивидендной доходности. Но если заложить потенциальное снижение ключевой ставки со второй половины года, то акции могут еще подрасти.

📌 На коррекциях планирую немного нарастить свою долю, по текущим пока брать не готов. Но это связано с тем, что уже есть вполне неплохая доля в этом активе. Бизнес модель себя оправдала и компания успешно прошла кризисный период. Будем следить за дальнейшим развитием событий.

#BELU

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Лучшие дивидендные истории 2024 (нарезка)

В воскресенье в нашем клубе провели большой эфир по лучшим дивидендным фишкам, где разобрали более 12 идей. Прикладываю небольшую нарезку интересных моментов.

📌 https://youtu.be/vEy-9Ll_7ao

Таймкоды:

00:00 - О вебинаре

01:00 - Доходность длинных ОФЗ

02:54 - Лукойл #LKOH

12:43 - Белуга #BELU

18:20 - МТС #MTSS

25:00 - Ответы на вопросы.

28:08 - Ростелеком #RTKMP

💼 Запись полной версии эфира уже доступна в закрытом клубе, так что присоединяйтесь. Там же я привел сводную таблицу по дивидендным историям и обозначил те компании, которые докупаю в моменте сам.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В воскресенье в нашем клубе провели большой эфир по лучшим дивидендным фишкам, где разобрали более 12 идей. Прикладываю небольшую нарезку интересных моментов.

📌 https://youtu.be/vEy-9Ll_7ao

Таймкоды:

00:00 - О вебинаре

01:00 - Доходность длинных ОФЗ

02:54 - Лукойл #LKOH

12:43 - Белуга #BELU

18:20 - МТС #MTSS

25:00 - Ответы на вопросы.

28:08 - Ростелеком #RTKMP

💼 Запись полной версии эфира уже доступна в закрытом клубе, так что присоединяйтесь. Там же я привел сводную таблицу по дивидендным историям и обозначил те компании, которые докупаю в моменте сам.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Лучшие дивидендные истории 2024

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

Полная запись доступна в клубе: https://t.me/investokrat/1781

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/inves…

********************************************************************

Полная запись доступна в клубе: https://t.me/investokrat/1781

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/inves…

📉 Коррекция на рынке РФ. Чего ждать дальше?

Вчера многие крупные мировые индексы закрылись в красной зоне. Рынок РФ не стал исключением, скорректировавшись на 2,4%. Также отмечу, что ни один актив не продемонстрировал свою защитную функцию.

📉 Крипта полетела глубже всех, #ETHUSD падал более чем на 20%, похожую динамику демонстрировал #TONUSD. Даже Bitcoin в пике падал более, чем на 15% за день. Золото тоже не отличилось, в пике показывая просадку на 3,5%.

📣 Никаких фактических негативных событий для такого падения не произошло. Но были ожидания, по одним данным, рынки испугались начала рецессии в США, по другим данным, ждали ответного удара Ирана по территории Израиля. Думаю, что правда где-то посередине, рынки просто боятся любого возможного негатива, а там еще и Баффет вышел из Apple...

🇷🇺 Вернемся к рынку РФ, здесь глубже всех полетели истории с высокой долговой нагрузкой и туманными перспективами на ближайшее время. Акции Мечела #MTLR потеряли более 8%, СПБ Биржа #SPBE - более 7%, АФК Система #AFKS - около 6%. Несмотря на существенную коррекцию в этих активах, докупать их не особо хочется.

📈 Но есть и другие истории, которые уже можно было бы рассмотреть на добавление в портфель, на мой взгляд. Яндекс #YDEX торгуется по цене в 3585 руб., что уже интересно, Новабев #BELU опустилась ниже 5000 руб., бизнес тем временем продолжает расти и платить высокие дивиденды.

📈 Даже акции Сбера #SBER по 275 руб. выглядят потенциально интересно с горизонтом от 2 лет, если закладывать возможное снижение ключевой ставки. Девелоперы тоже существенно подешевели, Самолет #SMLT отдают по 2550 руб., хотя еще недавно котировки были выше 4000 руб. Расписки Эталона #ETLN вернулись к уровню 74 рубля, но до 70 руб. их так и не продавили.

❗️ Несмотря на привлекательные уровни по многим активам, я думаю, что это еще не конец. Пропускать такие цены не стоит, если есть хороший запас кэша или ликвидных активов, но и покупать на все тоже рискованно. По индексу Мосбиржи, если пробьем уровень 2800 пунктов, то откроется дорога на 2500 пунктов и вот там уже можно более активно добирать позиции.

💵 Также, с учетом продолжающегося укрепления рубля, особенно на фоне падающей нефти, интересно смотрятся валютные активы. Это экспортеры в первую очередь и во вторую - валютные облигации (замещайки). Доходность по некоторым долларовым замещающим выпускам приблизилась к 9%, если добавить сюда потенциальную девальвацию в 10%, то получаем доходность в рублях около 19-20%, что уже сопоставимо с рублевыми бондами.

📌 Продолжаем наблюдать за развитием событий, я вчера докупал только крипту, но сегодня планирую переключиться на некоторые акции. Но покупки будут точечными и на небольшую долю портфеля пока.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера многие крупные мировые индексы закрылись в красной зоне. Рынок РФ не стал исключением, скорректировавшись на 2,4%. Также отмечу, что ни один актив не продемонстрировал свою защитную функцию.

📉 Крипта полетела глубже всех, #ETHUSD падал более чем на 20%, похожую динамику демонстрировал #TONUSD. Даже Bitcoin в пике падал более, чем на 15% за день. Золото тоже не отличилось, в пике показывая просадку на 3,5%.

📣 Никаких фактических негативных событий для такого падения не произошло. Но были ожидания, по одним данным, рынки испугались начала рецессии в США, по другим данным, ждали ответного удара Ирана по территории Израиля. Думаю, что правда где-то посередине, рынки просто боятся любого возможного негатива, а там еще и Баффет вышел из Apple...

🇷🇺 Вернемся к рынку РФ, здесь глубже всех полетели истории с высокой долговой нагрузкой и туманными перспективами на ближайшее время. Акции Мечела #MTLR потеряли более 8%, СПБ Биржа #SPBE - более 7%, АФК Система #AFKS - около 6%. Несмотря на существенную коррекцию в этих активах, докупать их не особо хочется.

📈 Но есть и другие истории, которые уже можно было бы рассмотреть на добавление в портфель, на мой взгляд. Яндекс #YDEX торгуется по цене в 3585 руб., что уже интересно, Новабев #BELU опустилась ниже 5000 руб., бизнес тем временем продолжает расти и платить высокие дивиденды.

📈 Даже акции Сбера #SBER по 275 руб. выглядят потенциально интересно с горизонтом от 2 лет, если закладывать возможное снижение ключевой ставки. Девелоперы тоже существенно подешевели, Самолет #SMLT отдают по 2550 руб., хотя еще недавно котировки были выше 4000 руб. Расписки Эталона #ETLN вернулись к уровню 74 рубля, но до 70 руб. их так и не продавили.

❗️ Несмотря на привлекательные уровни по многим активам, я думаю, что это еще не конец. Пропускать такие цены не стоит, если есть хороший запас кэша или ликвидных активов, но и покупать на все тоже рискованно. По индексу Мосбиржи, если пробьем уровень 2800 пунктов, то откроется дорога на 2500 пунктов и вот там уже можно более активно добирать позиции.

💵 Также, с учетом продолжающегося укрепления рубля, особенно на фоне падающей нефти, интересно смотрятся валютные активы. Это экспортеры в первую очередь и во вторую - валютные облигации (замещайки). Доходность по некоторым долларовым замещающим выпускам приблизилась к 9%, если добавить сюда потенциальную девальвацию в 10%, то получаем доходность в рублях около 19-20%, что уже сопоставимо с рублевыми бондами.

📌 Продолжаем наблюдать за развитием событий, я вчера докупал только крипту, но сегодня планирую переключиться на некоторые акции. Но покупки будут точечными и на небольшую долю портфеля пока.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🍷 Новабев: странный сплит, рост бизнеса и расходов

😳 Даже опытных инвесторов удивил крайне необычный сплит Новабева. Что уж говорить про новичков, многие из которых и вовсе запутались в ситуации.

В чем суть сплита? На каждую акцию было выпущено 7 дополнительных. Доля при этом не размылась, так как количество бумаг выросло пропорционально для всех акционеров. Правда, как обычно, не обошлось без нюансов. На этот раз их было два:

✔️ Дополнительные 7 акций станут доступны для торгов только в начале следующего года. А пока, основная часть free-float заморожена. Торгуется только 1/8 всех акций.

✔️ Возникает налог на материальную выгоду по дополнительным 7 акциям. Эмитент утверждает, что ценой налоговой отсечки станет цифра 210 рублей (все что выше облагается по стандартной ставке НДФЛ). Однако, брокеры пока информацию официально не подтвердили.

👉 Менеджмент мотивирует свое решение желанием увеличить ликвидность акций, их доступность для частных инвесторов и, как следствие, капитализацию. В таком случае встает справедливый вопрос: почему нельзя было провести обычный и более простой в реализации сплит? Красивые слова об интересах миноритариев - явно не единственная сторона медали. Вероятно, маневр как-то связан с казначейским пакетом (22,6% капитала) и возможностью его погашения. Но это лишь предположение, сама компания комментариев по данному вопросу не давала.

🚀 По факту, капитализацию действительно удалось повысить, но лишь ненадолго. После возобновления торгов 1/8 незамороженной части акций, их цена в первые часы достигала 1000 рублей и выше. Что в старых ценах аналогично 8000 за бумагу. Естественно, самым разумным решением было продать акции, не дожидаясь их коррекции к более справедливым уровням.

📊 Сплит привлек к себе большое внимание и, есть ощущение, что еще не все точки в этой истории расставлены. Нам остается лишь наблюдать и держать руку на пульсе. Поэтому, перейдем к отчету за 1 полугодие 2024.

📈 Выручка выросла на 19% г/г на фоне роста трафика на 10,7% г/г и среднего чека на 19,6%.

🛒 Число магазинов "Винлаб" за 1 полугодие увеличилось на 153 и достигло 1800. А объем продаж сети прибавил 32,5%.

❗️Но! На фоне высоких продаж в рознице и сильных темпов роста прибыли мы видим куда более скромный прирост валовой прибыли (+9% г/г) и нулевую динамику EBITDA!

📉 Компания пала жертвой опережающего роста себестоимости (+25% г/г) и инфляции операционных расходов (+18,4% г/г). Как вы уже могли заметить, при анализе последних отчетов мы раз за разом натыкаемся на эту проблему. И надо констатировать факт, Новабев справляется с ней не лучшим образом.

🎄 Возможно, бизнес сможет переложить рост расходов на потребителя во 2 полугодии, которое исторически более сильное на фоне сезонного спроса. Делать далеко идущий вывод прямо сейчас и избавляться от бумаг, явно преждевременно (да и невозможно по причине заморозки).

📉 Что касается чистой прибыли, она и вовсе снизилась на 34% г/г на фоне увеличения расходов на обслуживание долга. Сам чистый долг вырос на 20% г/г, а соотношение ND/EBITDA составило 1,2х (без учета обязательств по аренде). Как видим, в текущих условиях даже комфортный в относительных цифрах долг, может оказывать давление на маржинальность. Что уж говорить про закредитованные бизнесы, которые лучше сейчас избегать.

💰 По итогам полугодия компания рекомендовала выплатить 12,5 рублей дивидендов на акцию. С учетом сплита бумага сейчас стоит 630 рублей (чуть больше 5000 в старых ценах). А доходность выплаты составляет примерно 2%. Не густо, но возможно во втором полугодии дадут сильно больше. В любом случае, пока проблема снижения маржинальности не решится, дивиденды и цена акции будут под давлением. Что дает возможность набрать позицию по более интересным ценам, при условии что вы верите во временный характер трудностей.

#BELU

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

😳 Даже опытных инвесторов удивил крайне необычный сплит Новабева. Что уж говорить про новичков, многие из которых и вовсе запутались в ситуации.

В чем суть сплита? На каждую акцию было выпущено 7 дополнительных. Доля при этом не размылась, так как количество бумаг выросло пропорционально для всех акционеров. Правда, как обычно, не обошлось без нюансов. На этот раз их было два:

✔️ Дополнительные 7 акций станут доступны для торгов только в начале следующего года. А пока, основная часть free-float заморожена. Торгуется только 1/8 всех акций.

✔️ Возникает налог на материальную выгоду по дополнительным 7 акциям. Эмитент утверждает, что ценой налоговой отсечки станет цифра 210 рублей (все что выше облагается по стандартной ставке НДФЛ). Однако, брокеры пока информацию официально не подтвердили.

👉 Менеджмент мотивирует свое решение желанием увеличить ликвидность акций, их доступность для частных инвесторов и, как следствие, капитализацию. В таком случае встает справедливый вопрос: почему нельзя было провести обычный и более простой в реализации сплит? Красивые слова об интересах миноритариев - явно не единственная сторона медали. Вероятно, маневр как-то связан с казначейским пакетом (22,6% капитала) и возможностью его погашения. Но это лишь предположение, сама компания комментариев по данному вопросу не давала.

🚀 По факту, капитализацию действительно удалось повысить, но лишь ненадолго. После возобновления торгов 1/8 незамороженной части акций, их цена в первые часы достигала 1000 рублей и выше. Что в старых ценах аналогично 8000 за бумагу. Естественно, самым разумным решением было продать акции, не дожидаясь их коррекции к более справедливым уровням.

📊 Сплит привлек к себе большое внимание и, есть ощущение, что еще не все точки в этой истории расставлены. Нам остается лишь наблюдать и держать руку на пульсе. Поэтому, перейдем к отчету за 1 полугодие 2024.

📈 Выручка выросла на 19% г/г на фоне роста трафика на 10,7% г/г и среднего чека на 19,6%.

🛒 Число магазинов "Винлаб" за 1 полугодие увеличилось на 153 и достигло 1800. А объем продаж сети прибавил 32,5%.

❗️Но! На фоне высоких продаж в рознице и сильных темпов роста прибыли мы видим куда более скромный прирост валовой прибыли (+9% г/г) и нулевую динамику EBITDA!

📉 Компания пала жертвой опережающего роста себестоимости (+25% г/г) и инфляции операционных расходов (+18,4% г/г). Как вы уже могли заметить, при анализе последних отчетов мы раз за разом натыкаемся на эту проблему. И надо констатировать факт, Новабев справляется с ней не лучшим образом.

🎄 Возможно, бизнес сможет переложить рост расходов на потребителя во 2 полугодии, которое исторически более сильное на фоне сезонного спроса. Делать далеко идущий вывод прямо сейчас и избавляться от бумаг, явно преждевременно (да и невозможно по причине заморозки).

📉 Что касается чистой прибыли, она и вовсе снизилась на 34% г/г на фоне увеличения расходов на обслуживание долга. Сам чистый долг вырос на 20% г/г, а соотношение ND/EBITDA составило 1,2х (без учета обязательств по аренде). Как видим, в текущих условиях даже комфортный в относительных цифрах долг, может оказывать давление на маржинальность. Что уж говорить про закредитованные бизнесы, которые лучше сейчас избегать.

💰 По итогам полугодия компания рекомендовала выплатить 12,5 рублей дивидендов на акцию. С учетом сплита бумага сейчас стоит 630 рублей (чуть больше 5000 в старых ценах). А доходность выплаты составляет примерно 2%. Не густо, но возможно во втором полугодии дадут сильно больше. В любом случае, пока проблема снижения маржинальности не решится, дивиденды и цена акции будут под давлением. Что дает возможность набрать позицию по более интересным ценам, при условии что вы верите во временный характер трудностей.

#BELU

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🍷 Новабев берет количеством магазинов

После неоднозначного финансового отчета за 6 месяцев, Новабев выпустил столь же неоднозначный операционный отчет по итогам 9 месяцев 2024.

📉 Первое, на что падает взгляд - снижение отгрузок на 2,8% г/г. Компания объясняет это опережающим развитием премиум сегмента (который продается дороже, но меньше в натуральном выражении по сравнению с масс-маркетом).

📈 Сеть собственных магазинов "Винлаб" продолжает оставаться главным направлением роста бизнеса.

📊 Приведу несколько позитивных цифр:

✔️ Объем продаж вырос на 29,2% г/г.

✔️ Трафик вырос на 10,4% г/г.

✔️ Средний чек увеличился на 17%. Компания успешно перекладывает инфляцию в выручку.

✔️ Количество точек "Винлаб" превысило 1900. К концу года планируют достигнуть круглой цифры 2000.

❗️Однако, если копнуть чуть глубже, то можно заметить, что рост показателей обеспечивается, в основном, двумя факторами: открытием новых магазинов + инфляцией в среднем чеке.

📊 По итогам 9 месяцев сопоставимый (LFL) трафик снизился на 2% г/г. А рост LFL-продаж на 13% был обеспечен динамикой среднего чека (+15,3%).

👉 А в отдельном взятом 3 квартале результаты оказались еще слабее. LFL-трафик снизился на 3,1% г/г, а продажи выросли на 7,8% на фоне +11,3% по среднему чеку.

❗️Напоминаю, что LFL-параметры показывают динамику по уже работающим магазинам, без учета роста сети. И если на фоне открытия новых точек, показатели старых начинают снижаться - это значит, что бизнес хоть и увеличивается в масштабах, но теряет в эффективности.

💸 Чего у компании не отнят, так это умения переложить инфляцию на потребителя. При этом, потребитель стал ходить в "Винлабы" немного реже. А годовая прибыль компании будет под давлением на фоне роста процентных расходов. Удастся ли бизнесу переложить в цену еще и инфляцию издержек - покажет время.

❌ Недавно у одного из спиртовых заводов Новабева приостановили лицензию на работу на фоне загрязнения реки. Влияния простоя производства на финансовые показатели пока несущественное. На данный завод приходится около 2% EBITDA группы. Однако, как показала практика Норникеля, экологические катастрофы в некоторых случаях могут повлечь за собой серьезные штрафы.

📌 После сплита основная часть акций Новабева продолжает оставаться в замороженном состоянии. Поэтому, говорить о полноценном влиянии текущих событий и отчетов на котировки можно будет только после возобновления торгов, что произойдет уже в следующем году, скорее всего.

#BELU

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После неоднозначного финансового отчета за 6 месяцев, Новабев выпустил столь же неоднозначный операционный отчет по итогам 9 месяцев 2024.

📉 Первое, на что падает взгляд - снижение отгрузок на 2,8% г/г. Компания объясняет это опережающим развитием премиум сегмента (который продается дороже, но меньше в натуральном выражении по сравнению с масс-маркетом).

📈 Сеть собственных магазинов "Винлаб" продолжает оставаться главным направлением роста бизнеса.

📊 Приведу несколько позитивных цифр:

✔️ Объем продаж вырос на 29,2% г/г.

✔️ Трафик вырос на 10,4% г/г.

✔️ Средний чек увеличился на 17%. Компания успешно перекладывает инфляцию в выручку.

✔️ Количество точек "Винлаб" превысило 1900. К концу года планируют достигнуть круглой цифры 2000.

❗️Однако, если копнуть чуть глубже, то можно заметить, что рост показателей обеспечивается, в основном, двумя факторами: открытием новых магазинов + инфляцией в среднем чеке.

📊 По итогам 9 месяцев сопоставимый (LFL) трафик снизился на 2% г/г. А рост LFL-продаж на 13% был обеспечен динамикой среднего чека (+15,3%).

👉 А в отдельном взятом 3 квартале результаты оказались еще слабее. LFL-трафик снизился на 3,1% г/г, а продажи выросли на 7,8% на фоне +11,3% по среднему чеку.

❗️Напоминаю, что LFL-параметры показывают динамику по уже работающим магазинам, без учета роста сети. И если на фоне открытия новых точек, показатели старых начинают снижаться - это значит, что бизнес хоть и увеличивается в масштабах, но теряет в эффективности.

💸 Чего у компании не отнят, так это умения переложить инфляцию на потребителя. При этом, потребитель стал ходить в "Винлабы" немного реже. А годовая прибыль компании будет под давлением на фоне роста процентных расходов. Удастся ли бизнесу переложить в цену еще и инфляцию издержек - покажет время.

❌ Недавно у одного из спиртовых заводов Новабева приостановили лицензию на работу на фоне загрязнения реки. Влияния простоя производства на финансовые показатели пока несущественное. На данный завод приходится около 2% EBITDA группы. Однако, как показала практика Норникеля, экологические катастрофы в некоторых случаях могут повлечь за собой серьезные штрафы.

📌 После сплита основная часть акций Новабева продолжает оставаться в замороженном состоянии. Поэтому, говорить о полноценном влиянии текущих событий и отчетов на котировки можно будет только после возобновления торгов, что произойдет уже в следующем году, скорее всего.

#BELU

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}