🧐 Санкции против Тинькофф банка. Наши действия

Нельзя сказать, что эта новость стала для многих внезапной. Рано или поздно это все-равно бы произошло, учитывая тот факт, что Тинькофф не так давно стал системно значимым представителем сектора.

🇪🇺 На данный момент санкции введены только со стороны Евросоюза, что подразумевает отключение от SWIFT, ограничение работы с валютой евро и любыми инструментами в ней. Я думаю, что не так много инвесторов продолжают хранить евро или инвестируют в европейские компании через отечественных брокеров.

🧨🇺🇸 Главным риском сейчас является то, что в перспективе к санкциям могут присоединиться США и включить данный банк в SDN лист, как это было с ВТБ, Сбером, Альфой и другими банками. Факт этого события полностью ограничит возможность работать с биржевыми инструментами не только в евро, но и в долларах, включая некоторые депозитарные расписки.

❓ Что делать инвестору в текущих условиях? Самое главное - не паниковать. Представители банка уже дали некоторые комментарии по ситуации. Менеджмент ожидал такого исхода и заранее начал к нему готовиться. Через некоторое время все ценные бумаги, которые затронули санкции, переедут в другой депозитарий, но для инвестора ничего не изменится. Процедура перевода будет "бесшовной", все бумаги по-прежнему будут отображаться в мобильном приложении.

✅ Также разумным решением будет скачать свои брокерские и депозитарные отчеты за февраль, чтобы понимать, какие бумаги есть в портфеле, их среднюю цену и срок владения. Это позволит в будущем избежать проблем, и сохранится возможность сверить данные после "переезда" в другой депозитарий. Лично я все отчеты скачал и сделал скрины приложения просто для себя.

❗️Сейчас не рекомендуется делать никаких валютных переводов (включая SWIFT), как из банка, так и в банк на свои валютные счета. Средства могут подвиснуть в банке-корреспонденте и потом их будет сложно оттуда вытащить. Как минимум, стоит воздержаться до момента, когда представители банка дадут более конкретные разъяснения по ситуации после анализа документа по санкциям. Актуальная информация публикуется на официальной странице Тинькофф.

❗️Помимо самого банка, проблемы также может испытать СПБ биржа. Тинькофф является крупнейшим брокером по количеству клиентов, которые в том числе работают с зарубежными активами через нее. Это негативно повлияет на комиссионные доходы, а также на ликвидность ряда бумаг в момент торгов до открытия основных бирж (США в первую очередь). Поэтому, будьте аккуратны, открывая позиции по зарубежным активам в то время, когда основная биржа (NYSE, NASDAQ...) еще не открылась.

Я продолжаю следить за ситуацией, обо всех важных событиях буду сообщать.

#TCSG #SPBE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Нельзя сказать, что эта новость стала для многих внезапной. Рано или поздно это все-равно бы произошло, учитывая тот факт, что Тинькофф не так давно стал системно значимым представителем сектора.

🇪🇺 На данный момент санкции введены только со стороны Евросоюза, что подразумевает отключение от SWIFT, ограничение работы с валютой евро и любыми инструментами в ней. Я думаю, что не так много инвесторов продолжают хранить евро или инвестируют в европейские компании через отечественных брокеров.

🧨🇺🇸 Главным риском сейчас является то, что в перспективе к санкциям могут присоединиться США и включить данный банк в SDN лист, как это было с ВТБ, Сбером, Альфой и другими банками. Факт этого события полностью ограничит возможность работать с биржевыми инструментами не только в евро, но и в долларах, включая некоторые депозитарные расписки.

❓ Что делать инвестору в текущих условиях? Самое главное - не паниковать. Представители банка уже дали некоторые комментарии по ситуации. Менеджмент ожидал такого исхода и заранее начал к нему готовиться. Через некоторое время все ценные бумаги, которые затронули санкции, переедут в другой депозитарий, но для инвестора ничего не изменится. Процедура перевода будет "бесшовной", все бумаги по-прежнему будут отображаться в мобильном приложении.

✅ Также разумным решением будет скачать свои брокерские и депозитарные отчеты за февраль, чтобы понимать, какие бумаги есть в портфеле, их среднюю цену и срок владения. Это позволит в будущем избежать проблем, и сохранится возможность сверить данные после "переезда" в другой депозитарий. Лично я все отчеты скачал и сделал скрины приложения просто для себя.

❗️Сейчас не рекомендуется делать никаких валютных переводов (включая SWIFT), как из банка, так и в банк на свои валютные счета. Средства могут подвиснуть в банке-корреспонденте и потом их будет сложно оттуда вытащить. Как минимум, стоит воздержаться до момента, когда представители банка дадут более конкретные разъяснения по ситуации после анализа документа по санкциям. Актуальная информация публикуется на официальной странице Тинькофф.

❗️Помимо самого банка, проблемы также может испытать СПБ биржа. Тинькофф является крупнейшим брокером по количеству клиентов, которые в том числе работают с зарубежными активами через нее. Это негативно повлияет на комиссионные доходы, а также на ликвидность ряда бумаг в момент торгов до открытия основных бирж (США в первую очередь). Поэтому, будьте аккуратны, открывая позиции по зарубежным активам в то время, когда основная биржа (NYSE, NASDAQ...) еще не открылась.

Я продолжаю следить за ситуацией, обо всех важных событиях буду сообщать.

#TCSG #SPBE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Полюс смотрит с оптимизмом в 2023 год

Недавно компания опубликовала операционные результаты за второе полугодие и весь 2022 год. Давайте пробежимся по основным цифрам и оценим возможные форвардные дивиденды.

✔️ Итоги 2022 года:

📉 Добыча руды снизилась на 7% г/г до 62,3 млн т. Это было вызвано снижением добычи на трех месторождениях - Благодатном, Наталке и Вернинском, но Олимпиада немного вытянула общий результат.

📉 Общее производство золота снизилось на 6% г/г до 2,57 млн унций.

📉 Реализация золота снизилась на 11% г/г до 2,4 млн унций.

📌 Мы в прошлых разборах уже оценивали ситуацию, что в ближайшие годы на серьезный прирост добычи рассчитывать не стоит. Главным драйвером прироста операционных результатов может стать "Сухой лог", но этот проект пока еще на этапе ТЭО (технико-экономического обоснования). Даже если менеджмент примет решение о разработке данного месторождения, то запуск будет не раньше 2029 - 2030 года.

📊Финансовые результаты ближайших лет будут сильно зависеть от цен на желтый металл, эти цены и станут главным фактором роста или падения акций самой компании. Есть, конечно, более мелкие проекты, которые в ближайшие 3-5 лет могут дать прирост производства золота на 0,3 - 0,4 млн унций в год, но это прирост всего на 10-15% и будет размазан во времени.

📈 Менеджмент ожидает, что в 2023 году объем производства золота вернется к докризисным уровням в 2,8 - 2,9 млн унций. Этот прирост будет связан снова с Олимпиадой, где содержание золота в руде немного подрастет. Также мы увидим прирост производства в процентах из-за низкой базы первого полугодия 2022 года.

💰Теперь прикинем, какие могут быть дивиденды по итогам 2023 года. В первом полугодии 2022 года средняя цена золота составила около $1900 за унцию, во втором полугодии уже около $1700 за унцию. Средняя цена за весь год составила примерно $1800 и скорее всего такие уровни сохранятся в 2023 году.

📈 Курс доллара в начале текущего года вернулся на средний уровень 2020-2021 годов, что позитивно для всех экспортеров, включая Полюс. Также в 2023 году будет реализована часть запасов, которые сформировались в конце 2022 года, что позитивно повлияет на EBITDA, из которой и платятся дивиденды.

📌 В теории у нас может повториться ситуация 2021 года по размеру доходов, если не случится неприятных сюрпризов. Тогда объем производства составил 2,7 млн унций, средняя цена на золото была $1800, а средний курс доллара был 74 руб. Напомню, на 2023 год прогнозируется объем производства в 2,8 - 2,9 млн унций, средняя цена пока находится в районе $1800, а курс доллара вернулся в диапазон 70-80 руб.

💵 При таких вводных ориентировочный размер дивидендов составит 600 - 700 руб. по итогам 2023 года. Конечно, пока заглядывать так далеко может и не имеет смысла, но нам нужны какие-то ориентиры для принятия решений о покупке или продаже актива.

❗️ Остается еще один вопрос. Когда менеджмент вернется к выплатам дивидендов? По итогам 2 полугодия 2021 года и 1 полугодия 2022 года выплат не было. Весьма вероятно, что могут не выплатить и по итогам всего 2022 года. Дождемся финансового отчета за прошедший год и там вновь обновим свой взгляд.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно компания опубликовала операционные результаты за второе полугодие и весь 2022 год. Давайте пробежимся по основным цифрам и оценим возможные форвардные дивиденды.

✔️ Итоги 2022 года:

📉 Добыча руды снизилась на 7% г/г до 62,3 млн т. Это было вызвано снижением добычи на трех месторождениях - Благодатном, Наталке и Вернинском, но Олимпиада немного вытянула общий результат.

📉 Общее производство золота снизилось на 6% г/г до 2,57 млн унций.

📉 Реализация золота снизилась на 11% г/г до 2,4 млн унций.

📌 Мы в прошлых разборах уже оценивали ситуацию, что в ближайшие годы на серьезный прирост добычи рассчитывать не стоит. Главным драйвером прироста операционных результатов может стать "Сухой лог", но этот проект пока еще на этапе ТЭО (технико-экономического обоснования). Даже если менеджмент примет решение о разработке данного месторождения, то запуск будет не раньше 2029 - 2030 года.

📊Финансовые результаты ближайших лет будут сильно зависеть от цен на желтый металл, эти цены и станут главным фактором роста или падения акций самой компании. Есть, конечно, более мелкие проекты, которые в ближайшие 3-5 лет могут дать прирост производства золота на 0,3 - 0,4 млн унций в год, но это прирост всего на 10-15% и будет размазан во времени.

📈 Менеджмент ожидает, что в 2023 году объем производства золота вернется к докризисным уровням в 2,8 - 2,9 млн унций. Этот прирост будет связан снова с Олимпиадой, где содержание золота в руде немного подрастет. Также мы увидим прирост производства в процентах из-за низкой базы первого полугодия 2022 года.

💰Теперь прикинем, какие могут быть дивиденды по итогам 2023 года. В первом полугодии 2022 года средняя цена золота составила около $1900 за унцию, во втором полугодии уже около $1700 за унцию. Средняя цена за весь год составила примерно $1800 и скорее всего такие уровни сохранятся в 2023 году.

📈 Курс доллара в начале текущего года вернулся на средний уровень 2020-2021 годов, что позитивно для всех экспортеров, включая Полюс. Также в 2023 году будет реализована часть запасов, которые сформировались в конце 2022 года, что позитивно повлияет на EBITDA, из которой и платятся дивиденды.

📌 В теории у нас может повториться ситуация 2021 года по размеру доходов, если не случится неприятных сюрпризов. Тогда объем производства составил 2,7 млн унций, средняя цена на золото была $1800, а средний курс доллара был 74 руб. Напомню, на 2023 год прогнозируется объем производства в 2,8 - 2,9 млн унций, средняя цена пока находится в районе $1800, а курс доллара вернулся в диапазон 70-80 руб.

💵 При таких вводных ориентировочный размер дивидендов составит 600 - 700 руб. по итогам 2023 года. Конечно, пока заглядывать так далеко может и не имеет смысла, но нам нужны какие-то ориентиры для принятия решений о покупке или продаже актива.

❗️ Остается еще один вопрос. Когда менеджмент вернется к выплатам дивидендов? По итогам 2 полугодия 2021 года и 1 полугодия 2022 года выплат не было. Весьма вероятно, что могут не выплатить и по итогам всего 2022 года. Дождемся финансового отчета за прошедший год и там вновь обновим свой взгляд.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

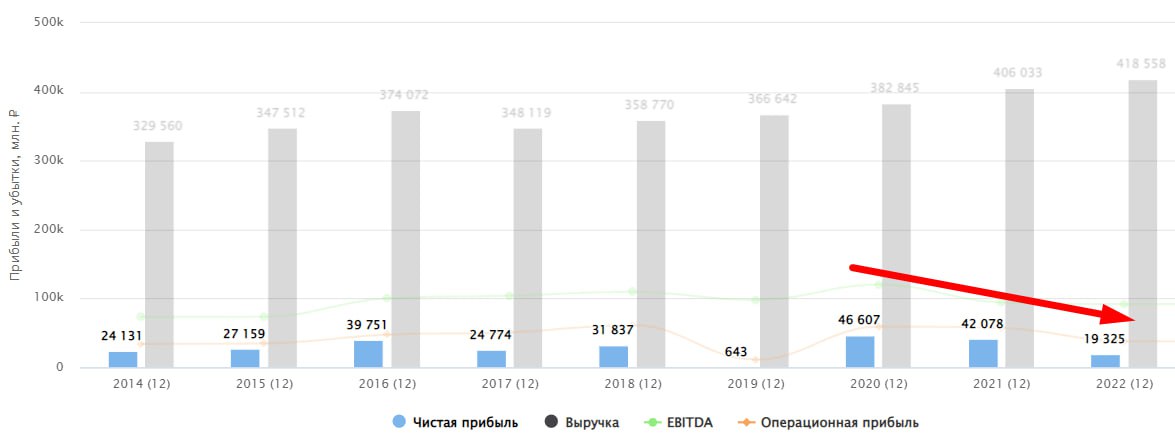

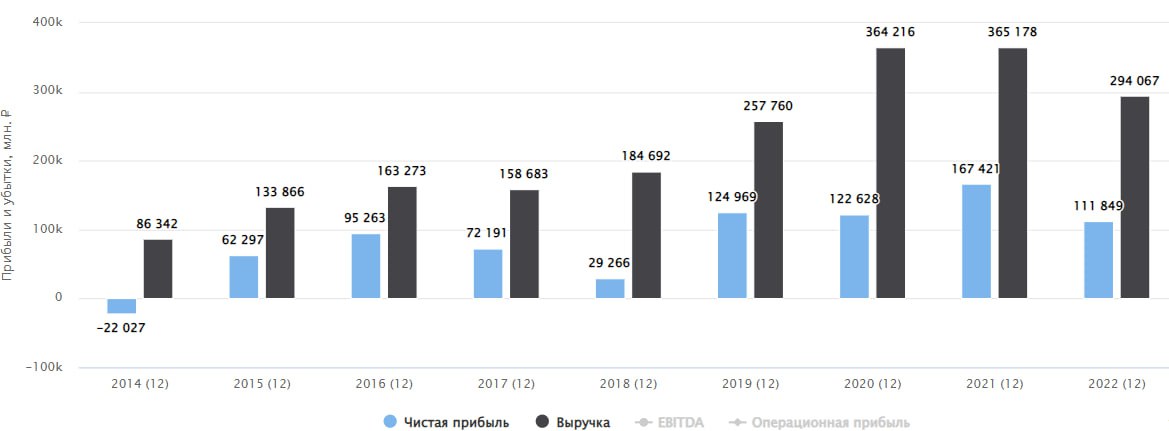

⚡️Юнипро копит кубышку в ожидании нового собственника

Юнипро отчиталась по МСФО по итогам года. Компания показала прекрасные результаты, которые уже могли бы быть конвертированы в дивиденды, если бы не замороженная ситуация с главным акционером (Uniper), который не может выводить средства из России. Но и продать свою долю пока тоже не может.

🔥 Выручка выросла на 20% г/г, операционная прибыль в 2,5 раза. А чистая прибыль в 2,6 раза!

Таких выдающихся результатов удалось достигнуть по двум причинам. Во-первых, благодаря третьему энергоблоку Березовской ГРЭС, который был запущен еще в 2021 году после ремонта и по нему компания получает повышенные ДПМ-платежи. А во-вторых, благодаря эффективному контролю над операционными расходами, которые по итогам года выросли всего на 4,3%, что намного ниже темпов роста выручки.

🇩🇪 Главным препятствием для выплаты дивидендов по-прежнему остается материнская немецкая компания Uniper, владеющая мажоритарной долей 83,7% в Юнипро, вопрос с продажей так и не был решен. Несмотря на желание Uniper, разрешение от Президента РФ на продажу не было получено. Скорее всего, долю Uniper либо приберегают для конкретного покупателя, либо просто держат в качестве одного из "заложников" на случай обмена заблокированных активов или же национализации при неблагоприятном исходе.

💰 В итоге за год у Юнипро накопилось на счетах и депозитах более 27 млрд рублей при текущей капитализации около 100 млрд руб. Годом ранее денежная позиция была близка к нулевой. В пересчете на одну акцию кубышка составляет уже 0,43 рубля или 27% от текущей цены.

📈 Несмотря на ситуацию, бизнес отличный и продолжает генерировать прибыль. Кредитов и займов нет, поэтому, весь заработанный свободный денежный поток остается на счетах в виде кэша. Если в текущем году дивидендов не будет, то к концу 2023 года компания может накопить около 50 млрд руб. кэша или примерно половину от текущей капитализации.

📉 Есть и нюансы, долго такие высокие доходы не продержатся, в 2024 году закончится срок ДПМ платежей по 3-му энергоблоку Березовской ГРЭС и они перейдут на рыночные тарифы (КОМ), которые почти в 10 раз ниже. И пока нет понимания, как будет развиваться программа ДПМ-2, на каком оборудовании будут проводить модернизацию и во сколько это обойдется компании. Здесь ждем конкретики от менеджмента.

🧐 Если вопрос с продажей Юнипро российскому собственнику решится положительно, акционеров могут ждать щедрые дивиденды, в том числе и из нераспределенной прибыли. Ведь большого смысла накапливать кубышку нет. Но пока продажа Uniper остается заблокированной, существует риск того, что ситуация может затянуться, возможно даже до окончания СВО. Также нельзя забывать про риск нового собственника, который может повести себя непредсказуемо в отношении миноритариев. Таким образом, Юнипро в моменте превращается в историю с большим апсайдом, но мало прогнозируемыми рисками. Участвовать в ней или нет каждый решает сам.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Юнипро отчиталась по МСФО по итогам года. Компания показала прекрасные результаты, которые уже могли бы быть конвертированы в дивиденды, если бы не замороженная ситуация с главным акционером (Uniper), который не может выводить средства из России. Но и продать свою долю пока тоже не может.

🔥 Выручка выросла на 20% г/г, операционная прибыль в 2,5 раза. А чистая прибыль в 2,6 раза!

Таких выдающихся результатов удалось достигнуть по двум причинам. Во-первых, благодаря третьему энергоблоку Березовской ГРЭС, который был запущен еще в 2021 году после ремонта и по нему компания получает повышенные ДПМ-платежи. А во-вторых, благодаря эффективному контролю над операционными расходами, которые по итогам года выросли всего на 4,3%, что намного ниже темпов роста выручки.

🇩🇪 Главным препятствием для выплаты дивидендов по-прежнему остается материнская немецкая компания Uniper, владеющая мажоритарной долей 83,7% в Юнипро, вопрос с продажей так и не был решен. Несмотря на желание Uniper, разрешение от Президента РФ на продажу не было получено. Скорее всего, долю Uniper либо приберегают для конкретного покупателя, либо просто держат в качестве одного из "заложников" на случай обмена заблокированных активов или же национализации при неблагоприятном исходе.

💰 В итоге за год у Юнипро накопилось на счетах и депозитах более 27 млрд рублей при текущей капитализации около 100 млрд руб. Годом ранее денежная позиция была близка к нулевой. В пересчете на одну акцию кубышка составляет уже 0,43 рубля или 27% от текущей цены.

📈 Несмотря на ситуацию, бизнес отличный и продолжает генерировать прибыль. Кредитов и займов нет, поэтому, весь заработанный свободный денежный поток остается на счетах в виде кэша. Если в текущем году дивидендов не будет, то к концу 2023 года компания может накопить около 50 млрд руб. кэша или примерно половину от текущей капитализации.

📉 Есть и нюансы, долго такие высокие доходы не продержатся, в 2024 году закончится срок ДПМ платежей по 3-му энергоблоку Березовской ГРЭС и они перейдут на рыночные тарифы (КОМ), которые почти в 10 раз ниже. И пока нет понимания, как будет развиваться программа ДПМ-2, на каком оборудовании будут проводить модернизацию и во сколько это обойдется компании. Здесь ждем конкретики от менеджмента.

🧐 Если вопрос с продажей Юнипро российскому собственнику решится положительно, акционеров могут ждать щедрые дивиденды, в том числе и из нераспределенной прибыли. Ведь большого смысла накапливать кубышку нет. Но пока продажа Uniper остается заблокированной, существует риск того, что ситуация может затянуться, возможно даже до окончания СВО. Также нельзя забывать про риск нового собственника, который может повести себя непредсказуемо в отношении миноритариев. Таким образом, Юнипро в моменте превращается в историю с большим апсайдом, но мало прогнозируемыми рисками. Участвовать в ней или нет каждый решает сам.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Редомициляция Тинькофф, разморозка активов и другие новости прошедшей недели

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

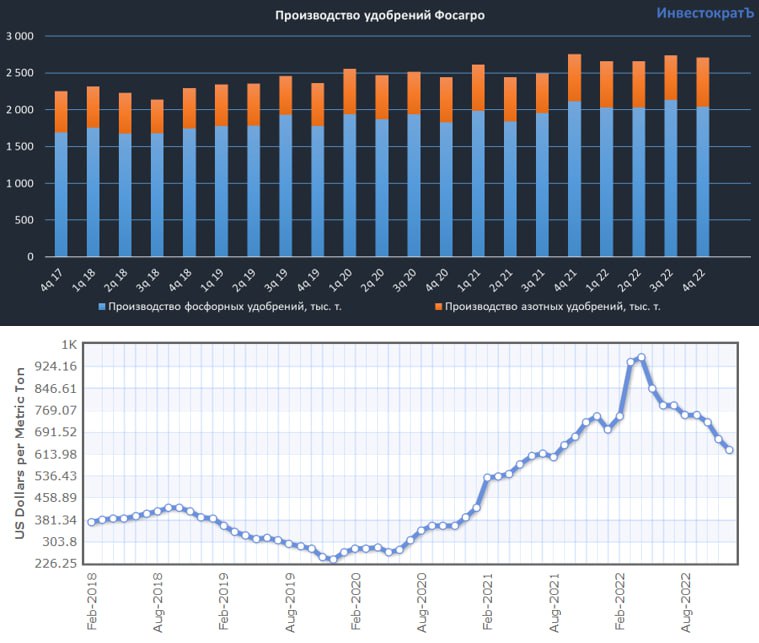

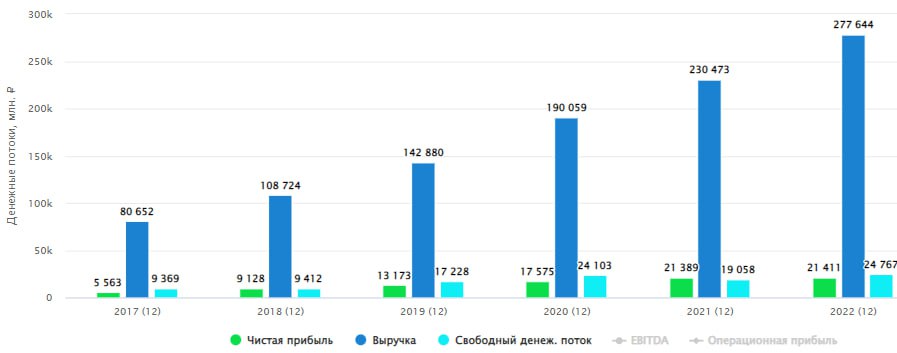

🧪🌾 Фосагро установила новый рекорд

🏆 Компания выпустила ударный операционный и финансовый отчеты по итогам 2022 года. Но все ли так радужно будет в 2023 году? Попробуем сегодня разобраться.

📈 За 2022 год бизнесу удалось произвести более 11,1 млн т. удобрений и прочей химической продукции, что на 4,6% больше результатов 2021 года. Объемы реализации также превысили 11 млн т., что выше позапрошлогоднего результата на 6,4%. Картина в операционных результатах достаточно уверенная, несмотря на кризис и санкции против РФ.

🦠 Из-за разрыва цепочек поставок после пандемии 2020 года, а также на фоне энергетического кризиса в ЕС и Китае, цены на все виды удобрений сильно выросли, что видно по графику (скрин). Это позволило многим российским компаниям, которые работали над издержками, показать рекордные финансовые результаты.

📈 Выручка Фосагро за 2022 год выросла на 35,4% г/г до 569,5 млрд руб. EBITDA прибавила 39% г/г до 266,9 млрд руб. Чистая прибыль (без учета курсовых разниц) увеличилась на 39,7% г/г. Сектор отечественных удобрений бесспорно стал бенефициаром проблем у конкурентов, как на Западе, так и на Востоке из-за их возросших расходов на электроэнергию и сырье.

✅ Даже несмотря на снижение курса доллара в прошлом году, результаты оказались рекордными. Как мы выше выяснили, главными драйверами такого роста стала позитивная динамика цен на удобрения и увеличение объема продаж г/г.

💰 Дивиденды по итогам года также стали рекордными. За 4 квартал менеджмент рекомендовал выплатить 465 рублей на акцию, что к текущей цене дает примерно 6,6% ДД. За весь 2022 год выплата составила 1563 руб. или около 23% от текущей капитализации. Но не стоит впадать в эйфорию раньше времени, давайте теперь считать...

💵 Свободный денежный поток за год составил 141 млрд руб. (с учетом денежных средств зарубежных дочек, где был утрачен контроль). А теперь прикинем, сколько потратили на дивиденды: 129500000 (кол-во акций) * 1563 = 202,4 млрд руб. Из-за этого пришлось нарастить долговую нагрузку, чистый долг вырос до 180,3 млрд руб. со 153,8 млрд руб. годом ранее.

❗️Таким образом, за год компания выплатила больше, чем заработала реальных денег и больше, чем было чистой прибыли. Другими словами, начали проедать то, что еще не заработали фактически. Также выплата высоких дивидендов может повлечь негативные последствия в виде роста налогов в текущем году. Пока одни делают себе щедрые выплаты, бюджет концы с концами свести не может. В этом лично я вижу определенный риск. Металлурги тоже выплатили рекордные дивиденды в 2021 году и новые пошлины не заставили себя ждать.

🧰 На мой личный взгляд, мы не закроем текущий дивидендный гэп в этом году, если выплата состоится. Цены на удобрения начали снижение, государство ищет новые источники пополнения бюджета, энергетический кризис постепенно уходит и цены на газ и электроэнергию снижаются, конкуренты постепенно начнут восстанавливать производство. Долгосрочно идея безусловно интересная, но не по текущим ценам.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏆 Компания выпустила ударный операционный и финансовый отчеты по итогам 2022 года. Но все ли так радужно будет в 2023 году? Попробуем сегодня разобраться.

📈 За 2022 год бизнесу удалось произвести более 11,1 млн т. удобрений и прочей химической продукции, что на 4,6% больше результатов 2021 года. Объемы реализации также превысили 11 млн т., что выше позапрошлогоднего результата на 6,4%. Картина в операционных результатах достаточно уверенная, несмотря на кризис и санкции против РФ.

🦠 Из-за разрыва цепочек поставок после пандемии 2020 года, а также на фоне энергетического кризиса в ЕС и Китае, цены на все виды удобрений сильно выросли, что видно по графику (скрин). Это позволило многим российским компаниям, которые работали над издержками, показать рекордные финансовые результаты.

📈 Выручка Фосагро за 2022 год выросла на 35,4% г/г до 569,5 млрд руб. EBITDA прибавила 39% г/г до 266,9 млрд руб. Чистая прибыль (без учета курсовых разниц) увеличилась на 39,7% г/г. Сектор отечественных удобрений бесспорно стал бенефициаром проблем у конкурентов, как на Западе, так и на Востоке из-за их возросших расходов на электроэнергию и сырье.

✅ Даже несмотря на снижение курса доллара в прошлом году, результаты оказались рекордными. Как мы выше выяснили, главными драйверами такого роста стала позитивная динамика цен на удобрения и увеличение объема продаж г/г.

💰 Дивиденды по итогам года также стали рекордными. За 4 квартал менеджмент рекомендовал выплатить 465 рублей на акцию, что к текущей цене дает примерно 6,6% ДД. За весь 2022 год выплата составила 1563 руб. или около 23% от текущей капитализации. Но не стоит впадать в эйфорию раньше времени, давайте теперь считать...

💵 Свободный денежный поток за год составил 141 млрд руб. (с учетом денежных средств зарубежных дочек, где был утрачен контроль). А теперь прикинем, сколько потратили на дивиденды: 129500000 (кол-во акций) * 1563 = 202,4 млрд руб. Из-за этого пришлось нарастить долговую нагрузку, чистый долг вырос до 180,3 млрд руб. со 153,8 млрд руб. годом ранее.

❗️Таким образом, за год компания выплатила больше, чем заработала реальных денег и больше, чем было чистой прибыли. Другими словами, начали проедать то, что еще не заработали фактически. Также выплата высоких дивидендов может повлечь негативные последствия в виде роста налогов в текущем году. Пока одни делают себе щедрые выплаты, бюджет концы с концами свести не может. В этом лично я вижу определенный риск. Металлурги тоже выплатили рекордные дивиденды в 2021 году и новые пошлины не заставили себя ждать.

🧰 На мой личный взгляд, мы не закроем текущий дивидендный гэп в этом году, если выплата состоится. Цены на удобрения начали снижение, государство ищет новые источники пополнения бюджета, энергетический кризис постепенно уходит и цены на газ и электроэнергию снижаются, конкуренты постепенно начнут восстанавливать производство. Долгосрочно идея безусловно интересная, но не по текущим ценам.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱Яндекс: финансовое благополучие и скрытая угроза

Несмотря на непростую экономическую и политическую обстановку в 2022 году, Яндексу удалось показать отличные финансовые результаты.

📈 Выручка по итогам года выросла на 46%, скорректированная EBITDA и вовсе удвоилась. В 4 квартале динамика выручки была сопоставима с годовой, а EBITDA выросла на 77%. После некоторой паузы в первой половине года, Яндекс начал увеличивать расходы.

🖥 Уход конкурентов с российского рынка помог компании усилить позиции в поисковом сегменте. Выручка выросла на 38% г/г, скорректированная EBITDA на 45%. И без того крупная доля на российском рынке увеличилась еще больше, достигнув 61,9% (по сравнению с 59,8% годом ранее).

🚕 Сегмент райдтеха, в который включаются такси, каршеринг и самокаты также показал высокие темпы роста. Выручка приросла на 43% г/г, но в 4 квартале темпы роста замедлились до 29% г/г.

📦 Сегмент электронной коммерции (Яндекс Маркет и сервисы доставки) за год вырос по выручке на 67%. При этом, в отличие от райдтеха, рост в 4 квартале ускорился и достиг 101% г/г. Эффект низкой базы и продолжающийся рост популярности маркетплейсов принесли свои плоды.

🟢 Убыток по скорректированной EBITDA объединенных сегментов райдтеха, e-commerce и доставки сократился на 37% по итогам года и вырос на 45% по итогам 4 квартала. Убыток (и его рост в 4 квартале) связаны с приобретением сервиса Delivery Club и ростом затрат на развитие Яндекс Маркета.

🎉 Выручка развлекательного сегмента (в который входит подписка Яндекс Плюс, музыка, кинопоиск и афиша) выросла на 73% опо итогам года и на 84% по итогам квартала. Бурное развитие сегмента продолжается. Число подписчиков Яндекс Плюс за год выросло на 66%.

📊 Нет ничего удивительного, что на фоне таких темпов роста сегмент пока остается операционно убыточным. Однако и здесь есть позитивные моменты. Так по итогам 4 квартала убыток по EBITDA сократился на 69% г/г, а рентабельность составила -4,9% (по сравнению с -28,9% годом ранее). Если тенденция продолжится и дальше, то мы уже в этом году можем увидеть выход сегмента на прибыльную траекторию.

✅ Все направления бизнеса Яндекса продолжили активное развитие в 2022 году под влиянием тех или иных причин. Компания успешно проходит кризис и продолжает расти, укрепляя свои позиции на ключевых рынках, как за счет органического роста, так и за счет поглощения конкурентов (Delivery Club). И оценивается такой растущий бизнес недорого, всего в 1,4 выручки.

❗️Но есть логичное обоснование такой низкой оценки бизнеса. Над акционерами Яндекса по-прежнему Дамокловым мечом висит история с пропиской в Нидерландах и разделением бизнеса. Миноритарии опасаются, что ситуация может развиваться на невыгодных для них условиях и такие опасения не беспочвенны. Если же все пройдет благополучно и ключевая часть бизнеса успешно отделится и станет компанией с российской пропиской, то интерес к компании может вернуться и рост капитализации не заставит себя ждать.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на непростую экономическую и политическую обстановку в 2022 году, Яндексу удалось показать отличные финансовые результаты.

📈 Выручка по итогам года выросла на 46%, скорректированная EBITDA и вовсе удвоилась. В 4 квартале динамика выручки была сопоставима с годовой, а EBITDA выросла на 77%. После некоторой паузы в первой половине года, Яндекс начал увеличивать расходы.

🖥 Уход конкурентов с российского рынка помог компании усилить позиции в поисковом сегменте. Выручка выросла на 38% г/г, скорректированная EBITDA на 45%. И без того крупная доля на российском рынке увеличилась еще больше, достигнув 61,9% (по сравнению с 59,8% годом ранее).

🚕 Сегмент райдтеха, в который включаются такси, каршеринг и самокаты также показал высокие темпы роста. Выручка приросла на 43% г/г, но в 4 квартале темпы роста замедлились до 29% г/г.

📦 Сегмент электронной коммерции (Яндекс Маркет и сервисы доставки) за год вырос по выручке на 67%. При этом, в отличие от райдтеха, рост в 4 квартале ускорился и достиг 101% г/г. Эффект низкой базы и продолжающийся рост популярности маркетплейсов принесли свои плоды.

🟢 Убыток по скорректированной EBITDA объединенных сегментов райдтеха, e-commerce и доставки сократился на 37% по итогам года и вырос на 45% по итогам 4 квартала. Убыток (и его рост в 4 квартале) связаны с приобретением сервиса Delivery Club и ростом затрат на развитие Яндекс Маркета.

🎉 Выручка развлекательного сегмента (в который входит подписка Яндекс Плюс, музыка, кинопоиск и афиша) выросла на 73% опо итогам года и на 84% по итогам квартала. Бурное развитие сегмента продолжается. Число подписчиков Яндекс Плюс за год выросло на 66%.

📊 Нет ничего удивительного, что на фоне таких темпов роста сегмент пока остается операционно убыточным. Однако и здесь есть позитивные моменты. Так по итогам 4 квартала убыток по EBITDA сократился на 69% г/г, а рентабельность составила -4,9% (по сравнению с -28,9% годом ранее). Если тенденция продолжится и дальше, то мы уже в этом году можем увидеть выход сегмента на прибыльную траекторию.

✅ Все направления бизнеса Яндекса продолжили активное развитие в 2022 году под влиянием тех или иных причин. Компания успешно проходит кризис и продолжает расти, укрепляя свои позиции на ключевых рынках, как за счет органического роста, так и за счет поглощения конкурентов (Delivery Club). И оценивается такой растущий бизнес недорого, всего в 1,4 выручки.

❗️Но есть логичное обоснование такой низкой оценки бизнеса. Над акционерами Яндекса по-прежнему Дамокловым мечом висит история с пропиской в Нидерландах и разделением бизнеса. Миноритарии опасаются, что ситуация может развиваться на невыгодных для них условиях и такие опасения не беспочвенны. Если же все пройдет благополучно и ключевая часть бизнеса успешно отделится и станет компанией с российской пропиской, то интерес к компании может вернуться и рост капитализации не заставит себя ждать.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💐 Дорогие дамы!

Поздравляю вас с праздником! Пусть в этот прекрасный день исполнятся все желания!

Моря улыбок, радости, добра, яркого весеннего солнышка и прекрасного настроения.

Поздравляю вас с праздником! Пусть в этот прекрасный день исполнятся все желания!

Моря улыбок, радости, добра, яркого весеннего солнышка и прекрасного настроения.

{kind=link}

🎁 Бонусные тарифы в клуб

Друзья, всем привет!

Я решил не отступать от нашей доброй традиции в день 8 марта.

До 12.03.2023 включительно на оформление подписки в закрытый клуб будут действовать праздничные тарифы.

✅Всем членам закрытого клуба "ИнвестократЪ+" доступны:

🧰 Анализ активов в режиме онлайн. Встречаемся онлайн и учимся анализировать компании, разбираем отчеты, считаем мультипликаторы. Здесь я подробно делюсь с подписчиками своим личным опытом и знаниями на реальных примерах.

🧰 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и облигационный)

📝 Оперативная информация по новым идеям на рынке акций, облигаций, недвижимости, ЗПИФов и БПИФов

💳 Лайфхаки по оформлению и работе с зарубежными банковскими картами. Наиболее удобные и дешевые способы пополнения и вывода валюты

🧰 Информация обо всех моих сделках с описанием идеи

🧰 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с целевыми уровнями по акциям и облигациям

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

🔥 На этой неделе в клубе пройдет большой вебинар по налогообложению. Разберем, как правильно самостоятельно заполнить декларацию 3-НДФЛ, учесть там вычет по ИИС тип-А и сальдирование убытков от разных брокеров.

Праздничные тарифы:

1 месяц -950 руб. 500 руб. - скидка 47% для новых подписчиков, кто хочет ознакомиться с материалами и посмотреть, как устроен наш клуб

3 месяца - 2500 руб (700 руб/мес). - тариф остается без изменений

6 месяцев - 3500 руб (500 руб/мес). - тариф остается без изменений

12 13 месяцев - 5500 руб (385 руб). - плюс 1 месяц в подарок при оформлении годовой подписки.

❗️ Всем, кто оплачивал годовую подписку с 1 марта текущего года тоже добавлю бонусный месяц, просьба написать в личку @AvedikovG.

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне, я верну полную сумму обратно.

✅ Если вы планируете вступить в наш закрытый клуб по праздничным тарифам, просто напишите мне в личном сообщении @AvedikovG фразу "Хочу оформить подписку в клуб".

⏳ Ждем всех желающих, присоединяйтесь.

Друзья, всем привет!

Я решил не отступать от нашей доброй традиции в день 8 марта.

До 12.03.2023 включительно на оформление подписки в закрытый клуб будут действовать праздничные тарифы.

✅Всем членам закрытого клуба "ИнвестократЪ+" доступны:

🧰 Анализ активов в режиме онлайн. Встречаемся онлайн и учимся анализировать компании, разбираем отчеты, считаем мультипликаторы. Здесь я подробно делюсь с подписчиками своим личным опытом и знаниями на реальных примерах.

🧰 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и облигационный)

📝 Оперативная информация по новым идеям на рынке акций, облигаций, недвижимости, ЗПИФов и БПИФов

💳 Лайфхаки по оформлению и работе с зарубежными банковскими картами. Наиболее удобные и дешевые способы пополнения и вывода валюты

🧰 Информация обо всех моих сделках с описанием идеи

🧰 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с целевыми уровнями по акциям и облигациям

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

🔥 На этой неделе в клубе пройдет большой вебинар по налогообложению. Разберем, как правильно самостоятельно заполнить декларацию 3-НДФЛ, учесть там вычет по ИИС тип-А и сальдирование убытков от разных брокеров.

Праздничные тарифы:

1 месяц -

3 месяца - 2500 руб (700 руб/мес). - тариф остается без изменений

6 месяцев - 3500 руб (500 руб/мес). - тариф остается без изменений

❗️ Всем, кто оплачивал годовую подписку с 1 марта текущего года тоже добавлю бонусный месяц, просьба написать в личку @AvedikovG.

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне, я верну полную сумму обратно.

✅ Если вы планируете вступить в наш закрытый клуб по праздничным тарифам, просто напишите мне в личном сообщении @AvedikovG фразу "Хочу оформить подписку в клуб".

⏳ Ждем всех желающих, присоединяйтесь.

{kind=link}

📲 МТС спустя 6 лет. Мой опыт работы с компанией

📊 Активно следить за эмитентами и анализировать их я начал в 2016 году. На тот момент одной из моих любимых акций была как раз МТС. Простой и понятный бизнес, низкая зависимость от геополитики, отсутствие цикличности и, самое главное, высокие дивиденды. Но, какой ценой они доставались, попробуем сегодня разобраться.

Не будем в сегодняшнем посте подробно разбирать отчет, там ничего нового и интересного нет. Хочется просто порассуждать про свои наблюдения за бизнесом. Счастливым обладателем акций эмитента я стал впервые в 2016 году, тогда капитал компании составлял 168 млрд руб., а чистый долг был чуть выше 260 млрд руб.

📉 Интересный момент, что с июня 2016 года (тогда открыл свой ИИС) цена акции к сегодняшнему дню практически не выросла, торги шли по курсу в районе 260 руб. (идеальная квазиоблигация). Сейчас много таких эмитентов, не спорю, хочу просто еще раз подчеркнуть, что главной идеей в акциях были именно дивидендные выплаты. И, если учитывать эти самые выплаты, то акционеры с 2016 года получили по 160 рублей на акцию (до вычета НДФЛ). Если мы умножим эту сумму на количество акций, то получим примерно 320 млрд руб. Основная часть которых досталась АФК Системе #AFKS.

💰Итак, компания выплатила акционерам 320 млрд руб., это уже состоявшийся факт, но что произошло с ее финансовым состоянием? Грубо говоря, вопрос в том, а заработали ли они такие деньги? Итак, капитал по итогам 2022 года составил 3,6 млрд руб. (да, я не пропустил здесь нолики, в 2016 году было 168 млрд руб.), а чистый долг составил 384 млрд руб. (было 260 млрд руб.). Можно сделать вывод, что акционеры за последние 6 лет полностью проели заработанный капитал, так еще и долг вырос на 124 млрд руб.

❗️ Мы еще не учитываем факт обратного выкупа акций за рассматриваемый период, который тоже негативно повлиял на рост долга. Но акции погашены не были, а осели в дочерних компаниях самой МТС, поэтому, эффекта для текущих акционеров от обратного выкупа нет.

📌 С учетом высокой долговой нагрузки логично платить дивиденды по возможностям, а их можно оценить по размеру свободного денежного потока. За 2022 год он составил 37,2 млрд руб., если поделим на количество акций, то получим примерно 18,6 руб. на акцию. не густо. Но здесь результаты немного искажены негативным 1 кварталом, когда у компании были высокие капексы на закупку оборудования впрок.

📈 Если же опираться на средний размер свободного денежного потока за последние годы, то он составил около 60 млрд руб. (без учета кризисных лет), это дает примерно 30 рублей на акцию, которые можно распределять без ущерба для бизнеса.

☎️ Есть еще небольшой козырь в рукаве МТСа, который пока не разыгран - дивиденды МГТС #MGTSP. Мы эту идею отыгрывали и на ней удалось заработать больше 100% годовых, но сработала она раньше времени. МГТС ежегодно генерирует около 20 млрд руб., которые вполне спокойно может отдать в виде дивидендов материнской компании (МТС). С 2015 по 2018 год МГТС платила по 230 рублей на обыкновенную и привилегированную акции. История может повториться, что поддержит финансовое положение МТС. Судя по котировкам префов и обычки МГТСа, там уже игра пошла, либо кто-то владеет инсайдом по дивидендам, либо сама МТС выкупает акции дочки, чтобы делистинговать ее и все выплачиваемые дивиденды оставить себе.

🥚 Резюмируя все вышесказанное, МТС остается интересной дивидендной акцией, но запас прочности уже исчерпан. Текущие акционеры проели все запасы, ничего не оставив потомкам 🧐. Если новую дивидендную политику все-таки примут, надеюсь увидеть там сумму около 30 рублей на акцию, это будет вполне по силам в текущей ситуации. Если увидим факт выплаты дивидендов от МГТС, это тоже позитивно отразится на МТС, будет проще обслуживать долг и выплачивать дивиденды. На данный момент продолжаю оставаться акционером МТС, но уже с небольшой долей скепсиса по данной идее в силу всего вышеописанного.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Активно следить за эмитентами и анализировать их я начал в 2016 году. На тот момент одной из моих любимых акций была как раз МТС. Простой и понятный бизнес, низкая зависимость от геополитики, отсутствие цикличности и, самое главное, высокие дивиденды. Но, какой ценой они доставались, попробуем сегодня разобраться.

Не будем в сегодняшнем посте подробно разбирать отчет, там ничего нового и интересного нет. Хочется просто порассуждать про свои наблюдения за бизнесом. Счастливым обладателем акций эмитента я стал впервые в 2016 году, тогда капитал компании составлял 168 млрд руб., а чистый долг был чуть выше 260 млрд руб.

📉 Интересный момент, что с июня 2016 года (тогда открыл свой ИИС) цена акции к сегодняшнему дню практически не выросла, торги шли по курсу в районе 260 руб. (идеальная квазиоблигация). Сейчас много таких эмитентов, не спорю, хочу просто еще раз подчеркнуть, что главной идеей в акциях были именно дивидендные выплаты. И, если учитывать эти самые выплаты, то акционеры с 2016 года получили по 160 рублей на акцию (до вычета НДФЛ). Если мы умножим эту сумму на количество акций, то получим примерно 320 млрд руб. Основная часть которых досталась АФК Системе #AFKS.

💰Итак, компания выплатила акционерам 320 млрд руб., это уже состоявшийся факт, но что произошло с ее финансовым состоянием? Грубо говоря, вопрос в том, а заработали ли они такие деньги? Итак, капитал по итогам 2022 года составил 3,6 млрд руб. (да, я не пропустил здесь нолики, в 2016 году было 168 млрд руб.), а чистый долг составил 384 млрд руб. (было 260 млрд руб.). Можно сделать вывод, что акционеры за последние 6 лет полностью проели заработанный капитал, так еще и долг вырос на 124 млрд руб.

❗️ Мы еще не учитываем факт обратного выкупа акций за рассматриваемый период, который тоже негативно повлиял на рост долга. Но акции погашены не были, а осели в дочерних компаниях самой МТС, поэтому, эффекта для текущих акционеров от обратного выкупа нет.

📌 С учетом высокой долговой нагрузки логично платить дивиденды по возможностям, а их можно оценить по размеру свободного денежного потока. За 2022 год он составил 37,2 млрд руб., если поделим на количество акций, то получим примерно 18,6 руб. на акцию. не густо. Но здесь результаты немного искажены негативным 1 кварталом, когда у компании были высокие капексы на закупку оборудования впрок.

📈 Если же опираться на средний размер свободного денежного потока за последние годы, то он составил около 60 млрд руб. (без учета кризисных лет), это дает примерно 30 рублей на акцию, которые можно распределять без ущерба для бизнеса.

☎️ Есть еще небольшой козырь в рукаве МТСа, который пока не разыгран - дивиденды МГТС #MGTSP. Мы эту идею отыгрывали и на ней удалось заработать больше 100% годовых, но сработала она раньше времени. МГТС ежегодно генерирует около 20 млрд руб., которые вполне спокойно может отдать в виде дивидендов материнской компании (МТС). С 2015 по 2018 год МГТС платила по 230 рублей на обыкновенную и привилегированную акции. История может повториться, что поддержит финансовое положение МТС. Судя по котировкам префов и обычки МГТСа, там уже игра пошла, либо кто-то владеет инсайдом по дивидендам, либо сама МТС выкупает акции дочки, чтобы делистинговать ее и все выплачиваемые дивиденды оставить себе.

🥚 Резюмируя все вышесказанное, МТС остается интересной дивидендной акцией, но запас прочности уже исчерпан. Текущие акционеры проели все запасы, ничего не оставив потомкам 🧐. Если новую дивидендную политику все-таки примут, надеюсь увидеть там сумму около 30 рублей на акцию, это будет вполне по силам в текущей ситуации. Если увидим факт выплаты дивидендов от МГТС, это тоже позитивно отразится на МТС, будет проще обслуживать долг и выплачивать дивиденды. На данный момент продолжаю оставаться акционером МТС, но уже с небольшой долей скепсиса по данной идее в силу всего вышеописанного.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

🎞 Сальдирование убытков | Вычет по ИИС тип А | Заполняем декларацию 3-НДФЛ в программе Декларация

Записал подробное видео по заполнению декларации 3-НДФЛ в случае сальдирования убытков по разным брокерам, а также при подаче на вычет по ИИС тип А.

📌 https://youtu.be/eYjqGCAyvUs

Таймкоды:

00:00 - О вебинаре

05:00 - Нюансы заполнения декларации 3-НДФЛ

06:25 - Программа "Декларация"

08:23 - Заполняем декларацию 3-НДФЛ онлайн

13:50 - Нюансы учета доходов и убытков

37:00 - Добавляем данные на вычет по ИИС тип А

45:50 - Онлайн отправка декларации в налоговую и добавление документов

#налоги #3ндфл #декларация #ИИС

Записал подробное видео по заполнению декларации 3-НДФЛ в случае сальдирования убытков по разным брокерам, а также при подаче на вычет по ИИС тип А.

📌 https://youtu.be/eYjqGCAyvUs

Таймкоды:

00:00 - О вебинаре

05:00 - Нюансы заполнения декларации 3-НДФЛ

06:25 - Программа "Декларация"

08:23 - Заполняем декларацию 3-НДФЛ онлайн

13:50 - Нюансы учета доходов и убытков

37:00 - Добавляем данные на вычет по ИИС тип А

45:50 - Онлайн отправка декларации в налоговую и добавление документов

#налоги #3ндфл #декларация #ИИС

YouTube

Сальдирование убытков | Вычет по ИИС тип А | Заполняем декларацию 3-НДФЛ в программе Декларация

Свежая аналитика по рынкам - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подробное видео со всеми шагами по заполнению декларации 3-НДФЛ для случаев сальдирования убытков от разных брокеров. Также учтем в декларации вычет по ИИС тип А. Видео является практическим…

Подробное видео со всеми шагами по заполнению декларации 3-НДФЛ для случаев сальдирования убытков от разных брокеров. Также учтем в декларации вычет по ИИС тип А. Видео является практическим…

🛒 Fix Price: антикризисный формат показывает себя

👍 Как я уже писал в конце января, Fix Price удалось показать отличные операционные результаты по итогам года. Сегодня нам предстоит разобраться, получилось ли их конвертировать в такие же сильные финансовые показатели.

📈 Выручка по итогам года выросла на 20,5%. LFL-продажи также продемонстрировали рост на 11% г/г. Результат LFL сопоставим с годовой инфляцией (11,9%). Это говорит о том, что компании удалось переложить рост цен на покупателей, сохранив при этом спрос.

📈 EBITDA растет еще более высокими темпами по сравнению с выручкой (+22,7% г/г), что приводит к росту рентабельности. Это говорит о том, что даже на фоне сложных экономических условий компания умудряется повышать эффективность! Главные инструменты, позволяющие достигать результатов - это снижение себестоимости, работа с ассортиментом и внедрение собственных товарных марок.

📉 Чистая прибыль по итогам года практически не изменилась, а чистая рентабельность сократилась с 9,3% до 7,7%. Это связано с резко возросшими расходами по налогу на прибыль, которые менеджмент в пресс-релизе дополнительно не комментирует.

💵 По итогам года компания значительно сократила и без того невысокую долговую нагрузку: соотношение ND/EBITDA сократилось с 0,5x годом ранее до 0,2x. Остаток денежных средств на счетах вырос с 8,8 до 23,6 млрд рублей. Количество средств увеличилось естественным образом из-за временной невозможности выплачивать дивиденды.

🧐 С точки зрения бизнеса к Fix Price претензий нет. Формат магазинов очень хорошо себя зарекомендовал в России, а события 2022 года только усилили тенденцию роста спроса на покупки в дискаунтерах. Поэтому нет ничего удивительного в том, что и оценивается такой бизнес дороже. Так мультипликатор EV/EBITDA для Fix Price составляет 5,7x. Для сравнения, аналогичный показатель у X5 Group равен примерно 1,9x. Учитывая, что компании имеют схожие инфраструктурные риски из-за иностранных прописок и обе не могут в моменте платить дивиденды по техническим причинам, оценка Fix Price выглядит несколько завышенной в моменте.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👍 Как я уже писал в конце января, Fix Price удалось показать отличные операционные результаты по итогам года. Сегодня нам предстоит разобраться, получилось ли их конвертировать в такие же сильные финансовые показатели.

📈 Выручка по итогам года выросла на 20,5%. LFL-продажи также продемонстрировали рост на 11% г/г. Результат LFL сопоставим с годовой инфляцией (11,9%). Это говорит о том, что компании удалось переложить рост цен на покупателей, сохранив при этом спрос.

📈 EBITDA растет еще более высокими темпами по сравнению с выручкой (+22,7% г/г), что приводит к росту рентабельности. Это говорит о том, что даже на фоне сложных экономических условий компания умудряется повышать эффективность! Главные инструменты, позволяющие достигать результатов - это снижение себестоимости, работа с ассортиментом и внедрение собственных товарных марок.

📉 Чистая прибыль по итогам года практически не изменилась, а чистая рентабельность сократилась с 9,3% до 7,7%. Это связано с резко возросшими расходами по налогу на прибыль, которые менеджмент в пресс-релизе дополнительно не комментирует.

💵 По итогам года компания значительно сократила и без того невысокую долговую нагрузку: соотношение ND/EBITDA сократилось с 0,5x годом ранее до 0,2x. Остаток денежных средств на счетах вырос с 8,8 до 23,6 млрд рублей. Количество средств увеличилось естественным образом из-за временной невозможности выплачивать дивиденды.

🧐 С точки зрения бизнеса к Fix Price претензий нет. Формат магазинов очень хорошо себя зарекомендовал в России, а события 2022 года только усилили тенденцию роста спроса на покупки в дискаунтерах. Поэтому нет ничего удивительного в том, что и оценивается такой бизнес дороже. Так мультипликатор EV/EBITDA для Fix Price составляет 5,7x. Для сравнения, аналогичный показатель у X5 Group равен примерно 1,9x. Учитывая, что компании имеют схожие инфраструктурные риски из-за иностранных прописок и обе не могут в моменте платить дивиденды по техническим причинам, оценка Fix Price выглядит несколько завышенной в моменте.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мосбиржа - надежды и разочарования

В условиях попадания под санкции крупнейших российских брокерских компаний доступ и интерес к зарубежным рынкам постепенно сокращается у частных инвесторов. Многие на период турбулентности решают остаться только в активах РФ, чтобы снизить инфрастуктурные риски и полностью не утратить контроль над зарубежными активами.

🏆 Бенефициаром данного процесса является Мосбиржа, а вот СПБ биржа #SPBE наоборот испытывает трудности с удержанием клиентов. Пользуясь своим почти монопольным положением, Мосбиржа не так давно подняла тарифы почти в 3 раза. Это частично компенсировало снижение объема торгов на всех рынках.

📉 Комиссионные доходы сократились на 9,8% г/г до 37,5 млрд руб., это связано как раз со снижением объемов торгов и цен на рублевые активы.

📈 EBITDA выросла на 28,4% г/г до 49,7 млрд руб. Чистая прибыль за тот же период увеличилась на 29,2% до 36,3 млрд руб. Такой рост во многом связан с сильными финансовыми доходами, благодаря высоким ставкам в первой половине года, но компания данный показатель не раскрывает.

💰 По дивидендной политике акционерам должны распределять 60% от чистой прибыли, многие, видимо, на такую выплату и рассчитывали. Но в очередной раз напомню, что див. политика это право платить дивиденды, но не обязанность менеджмента.

💵 По итогам 2022 года менеджмент решил распределить лишь 30% от чистой прибыли, что дает 4,84 рубля на акцию. В рамках див. политики выплата была бы около 9,6 руб. на акцию.

🧰 Мосбиржа всегда была интересным активом с хорошими дивидендами. Инфрастуктура больших капексов не требует и менеджмент почти всю чистую прибыль направлял акционерам. Но с 2022 года условия поменялись, теперь надо дождаться новой стратегии развития, чтобы оценить дальнейший потенциал.

📌 Лично я думаю, что по итогам 2023 года тоже щедрых выплат не последует, поэтому, сейчас интереснее пересидеть в надежных облигациях, а в акции Мосбижи вернуться на очередной коррекции ниже 90 рублей. Бизнес точно выстоит, но расти ему пока не на чем. Для долгосрочных инвесторов могут появиться хорошие точки для докупок в долгосрок.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В условиях попадания под санкции крупнейших российских брокерских компаний доступ и интерес к зарубежным рынкам постепенно сокращается у частных инвесторов. Многие на период турбулентности решают остаться только в активах РФ, чтобы снизить инфрастуктурные риски и полностью не утратить контроль над зарубежными активами.

🏆 Бенефициаром данного процесса является Мосбиржа, а вот СПБ биржа #SPBE наоборот испытывает трудности с удержанием клиентов. Пользуясь своим почти монопольным положением, Мосбиржа не так давно подняла тарифы почти в 3 раза. Это частично компенсировало снижение объема торгов на всех рынках.

📉 Комиссионные доходы сократились на 9,8% г/г до 37,5 млрд руб., это связано как раз со снижением объемов торгов и цен на рублевые активы.

📈 EBITDA выросла на 28,4% г/г до 49,7 млрд руб. Чистая прибыль за тот же период увеличилась на 29,2% до 36,3 млрд руб. Такой рост во многом связан с сильными финансовыми доходами, благодаря высоким ставкам в первой половине года, но компания данный показатель не раскрывает.

💰 По дивидендной политике акционерам должны распределять 60% от чистой прибыли, многие, видимо, на такую выплату и рассчитывали. Но в очередной раз напомню, что див. политика это право платить дивиденды, но не обязанность менеджмента.

💵 По итогам 2022 года менеджмент решил распределить лишь 30% от чистой прибыли, что дает 4,84 рубля на акцию. В рамках див. политики выплата была бы около 9,6 руб. на акцию.

🧰 Мосбиржа всегда была интересным активом с хорошими дивидендами. Инфрастуктура больших капексов не требует и менеджмент почти всю чистую прибыль направлял акционерам. Но с 2022 года условия поменялись, теперь надо дождаться новой стратегии развития, чтобы оценить дальнейший потенциал.

📌 Лично я думаю, что по итогам 2023 года тоже щедрых выплат не последует, поэтому, сейчас интереснее пересидеть в надежных облигациях, а в акции Мосбижи вернуться на очередной коррекции ниже 90 рублей. Бизнес точно выстоит, но расти ему пока не на чем. Для долгосрочных инвесторов могут появиться хорошие точки для докупок в долгосрок.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥩Черкизово следует привычным курсом

Отчет Черкизово по итогам 2022 года вышел в формате сухого МСФО, красочных пресс-релизов и презентаций инвесторы не дождались. Тем не менее, этого отчета в совокупности с информацией из различных новостных сводок вполне достаточно, чтобы понять текущее положение дел в компании.

📈 По выручке рост в 15,1% выглядит достаточно интересно на фоне годовой инфляции в 11,9%.

📉 При этом операционная прибыль оказалась на 9,6% ниже, чем годом ранее. Рост выручки был "съеден" опережающим ростом себестоимости и расходов.

📉 Чистая прибыль по итогам года снизилась на 11%. Свой вклад в динамику внесли расходы на обслуживание долга, увеличившись на 59,4%. Процентные расходы в этом году составили уже 28,7% от операционной прибыли. До состояния компании-зомби Черкизово еще далеко, но долговая нагрузка уже оказывает существенное влияние на показатели прибыльности.

🇷🇺 💸 Если бы не государственные субсидии, то процентные расходы бизнеса были бы еще на 77% выше текущих. Фактор субсидий для Черкизово - это одновременно и возможность (можно кредитоваться по низкой ставке) и риск (если субсидии будут отменены, то это приведет в текущем моменте к падению чистой рентабельности бизнеса с 7,9% до 5,8%).

📊 Чистая прибыль в пересчете на одну акцию по итогам года показала еще более слабую динамику, снизившись на 16,3% г/г из-за роста количества акций. Исторически Черкизово регулярно прибегает к допэмиссиям ради реализации интересных возможностей сделок M&A. Оценить эффективность таких поглощений в краткосрочной перспективе бывает трудно, однако долгосрочно это ведет к постепенному захвату доли рынка и повышению конкурентоспособности в отдельных сегментах бизнеса. Самое главное - следить за тем, чтобы это не вредило финансовой устойчивости компании. И с этой задачей менеджмент пока успешно справляется.

🌾 Так в 2022 году самыми значимыми приобретениями стали активы банка "Траст", включающие в себя агрохолдинг "Русское зерно" в Башкирии, приобретенный за 6,37 млрд рублей. А также группы "Здоровая ферма" (крупный производитель мяса птицы), купленной примерно за 4 млрд рублей.

🌏 Черкизово в 2022 удалось увеличить экспортную выручку на 40,8% г/г. Доля экспорта при этом выросла с 8% до 9,8%. В 2022 году, несмотря на все трудности, компания продолжила пробивать новые пути сбыта. Основные экспортные рынки для Черкизово, это Китай, Казахстан, Саудовская Аравия и Вьетнам. В прошедшем году компания вышла на новые рынки, такие, как Катар и Ангола и не собирается на этом останавливаться. В планах остаются такие страны, как: Филиппины, Малайзия, Индонезия и другие. При этом все большая часть расчетов по экспортным продажам происходит в национальных валютах, минуя валюты недружественных стран, что в текущих условиях не может не радовать.

🧐 Черкизово - достаточно закрытая компания, даже по меркам российского рынка, о стратегических действиях которой инвесторы, как правило, узнают уже постфактум. Однако менеджмент знает что делает, доказывая эффективность выбранной стратегии на длинном горизонте. Прошедший год получился для Черкизово не самым удачным с финансовой точки зрения, обернувшись снижением прибыли и рентабельности на фоне растущих расходов. Однако компания не отступила от собственного курса, продолжая скупать активы по всей стране, наращивая продажи как внутри страны, так и за ее пределами. И поэтому есть все основания считать текущий спад временным, а долгосрочные перспективы по-прежнему радужными.

📃 Отметим также, что пока Русагро #AGRO продолжает торговаться на Московской бирже в формате депозитарных расписок с неясными перспективами для их держателей после грядущей редомициляции, Черкизово остается фактически единственным представителем из сектора производителей продуктов питания, который можно добавить в портфель без опасений инфраструктурных рисков. Однако и премия за это в акциях Черкизово образовалась соответствующая. В моменте они оцениваются в 8,5 годовых прибылей.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Отчет Черкизово по итогам 2022 года вышел в формате сухого МСФО, красочных пресс-релизов и презентаций инвесторы не дождались. Тем не менее, этого отчета в совокупности с информацией из различных новостных сводок вполне достаточно, чтобы понять текущее положение дел в компании.

📈 По выручке рост в 15,1% выглядит достаточно интересно на фоне годовой инфляции в 11,9%.

📉 При этом операционная прибыль оказалась на 9,6% ниже, чем годом ранее. Рост выручки был "съеден" опережающим ростом себестоимости и расходов.

📉 Чистая прибыль по итогам года снизилась на 11%. Свой вклад в динамику внесли расходы на обслуживание долга, увеличившись на 59,4%. Процентные расходы в этом году составили уже 28,7% от операционной прибыли. До состояния компании-зомби Черкизово еще далеко, но долговая нагрузка уже оказывает существенное влияние на показатели прибыльности.

🇷🇺 💸 Если бы не государственные субсидии, то процентные расходы бизнеса были бы еще на 77% выше текущих. Фактор субсидий для Черкизово - это одновременно и возможность (можно кредитоваться по низкой ставке) и риск (если субсидии будут отменены, то это приведет в текущем моменте к падению чистой рентабельности бизнеса с 7,9% до 5,8%).

📊 Чистая прибыль в пересчете на одну акцию по итогам года показала еще более слабую динамику, снизившись на 16,3% г/г из-за роста количества акций. Исторически Черкизово регулярно прибегает к допэмиссиям ради реализации интересных возможностей сделок M&A. Оценить эффективность таких поглощений в краткосрочной перспективе бывает трудно, однако долгосрочно это ведет к постепенному захвату доли рынка и повышению конкурентоспособности в отдельных сегментах бизнеса. Самое главное - следить за тем, чтобы это не вредило финансовой устойчивости компании. И с этой задачей менеджмент пока успешно справляется.

🌾 Так в 2022 году самыми значимыми приобретениями стали активы банка "Траст", включающие в себя агрохолдинг "Русское зерно" в Башкирии, приобретенный за 6,37 млрд рублей. А также группы "Здоровая ферма" (крупный производитель мяса птицы), купленной примерно за 4 млрд рублей.

🌏 Черкизово в 2022 удалось увеличить экспортную выручку на 40,8% г/г. Доля экспорта при этом выросла с 8% до 9,8%. В 2022 году, несмотря на все трудности, компания продолжила пробивать новые пути сбыта. Основные экспортные рынки для Черкизово, это Китай, Казахстан, Саудовская Аравия и Вьетнам. В прошедшем году компания вышла на новые рынки, такие, как Катар и Ангола и не собирается на этом останавливаться. В планах остаются такие страны, как: Филиппины, Малайзия, Индонезия и другие. При этом все большая часть расчетов по экспортным продажам происходит в национальных валютах, минуя валюты недружественных стран, что в текущих условиях не может не радовать.

🧐 Черкизово - достаточно закрытая компания, даже по меркам российского рынка, о стратегических действиях которой инвесторы, как правило, узнают уже постфактум. Однако менеджмент знает что делает, доказывая эффективность выбранной стратегии на длинном горизонте. Прошедший год получился для Черкизово не самым удачным с финансовой точки зрения, обернувшись снижением прибыли и рентабельности на фоне растущих расходов. Однако компания не отступила от собственного курса, продолжая скупать активы по всей стране, наращивая продажи как внутри страны, так и за ее пределами. И поэтому есть все основания считать текущий спад временным, а долгосрочные перспективы по-прежнему радужными.

📃 Отметим также, что пока Русагро #AGRO продолжает торговаться на Московской бирже в формате депозитарных расписок с неясными перспективами для их держателей после грядущей редомициляции, Черкизово остается фактически единственным представителем из сектора производителей продуктов питания, который можно добавить в портфель без опасений инфраструктурных рисков. Однако и премия за это в акциях Черкизово образовалась соответствующая. В моменте они оцениваются в 8,5 годовых прибылей.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

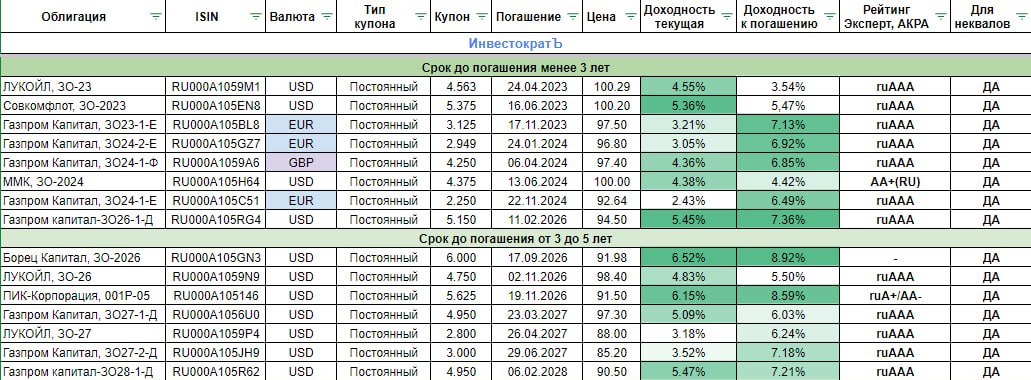

🧰 Обзор замещающих облигаций со сроком погашения до 5 лет

Сегодня предлагаю вернуться к вопросу выбора замещающих облигаций и оценить, какие доходности сейчас предлагает рынок.

🏦 Начало банкротств в банковском секторе США может заставить ФРС действовать более решительно относительно жесткой монетарной политики. Вероятно, они пересмотрят процесс продолжения роста ставки ФРС и мы остановимся на уровне 5%. Длинные гособлигации США уже отреагировали на данный сценарий падением доходности, что говорит о том, что крупные инвесторы верят в то, что ставка близка к своим пикам.

📈 На российском рынке тоже можно поучаствовать в замедлении роста ставок ФРС и припарковать свои средства под ставку в 5-6% годовых в долларах. Сегодня разберем интересные выпуски для среднесрочных инвесторов со сроком погашения до 5 лет. В следующих разборах оценим доходность и интересные выпуски со сроком до погашения более 5 лет.

🔹 Газпром капитал-ЗО26-1-Д (USD) (RU000A105RG4) дает доходность к погашению в 7,4% практически, а текущая доходность (купонная к рыночной цене) составляет 5,5%, что тоже весьма неплохо, если не планируете держать бумагу до конца.

Дата погашения - 11.02.2026.

🔹 Газпром Капитал, ЗО24-2-Е (EUR) (#RU000A105GZ7). Данный выпуск представлен в валюте евро и имеет доходность к погашению 6,92%. Из-за относительно низкого купона (2,95%) текущая доходность небольшая и составляет всего 3,05%. Бумага торгуется дешевле номинала, основная идея в ней это заработать в момент погашения за счет текущего дисконта.

Дата погашения - 24.01.2024

🔹 ПИК-Корпорация, 001Р-05 (USD) (#RU000A105146). За счет того, что рейтинг эмитента ниже, чем у аналогов, облигации дают самую высокую доходность к погашению, которая составляет 8,6% годовых. Также за счет высокого купона (5,625%), текущая доходность составляет 6,2%, что весьма неплохо для стратегий, предполагающих выплату дивидендов или купонов, как в данном случае.

Дата погашения - 19.11.2026

🔹 Газпром капитал-ЗО28-1-Д (USD) (#RU000A105R62). Хороший выпуск с высоким купоном (4,95%) и доходностью к погашению в 7,2%. Текущая доходность выше, чем у всех аналогов с высоким рейтингом и составляет 5,5% годовых.

Дата погашения - 06.02.2028

🔸RUS-28 (еврооблигация) (USD) (#XS0088543193). Данная облигация не является замещающей, но по ней платятся купоны в рублях и погашение тоже будет в национальной валюте. Многие скринеры считают доходность некорректно, потому что берут котировки с зарубежных бирж, где торги уже не идут. По котировкам Мосбиржи доходность к погашению составляет 5,9%, что не так много. Но актив обладает высокой текущей доходностью (9,7% годовых), благодаря высокому купону - 12,75%. годовых. Также по данному активу нет необходимости платить налог с валютной переоценки, т.к. эмитентом является Минфин.

Дата погашения - 24.06.2028

📌 Все замещающие облигации можно купить за рубли и за валюту, все зависит от брокера. Но внешние ограничения на бумаги уже не распространяются, потому что облигации перевыпущены (замещены) в юридической плоскости РФ и имеют ISIN, начинающийся на RU...

❤️ Не забывайте поставить лайк, если пост оказался полезным. Это лучшая благодарность для автора и мотивация писать подобные статьи.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня предлагаю вернуться к вопросу выбора замещающих облигаций и оценить, какие доходности сейчас предлагает рынок.

🏦 Начало банкротств в банковском секторе США может заставить ФРС действовать более решительно относительно жесткой монетарной политики. Вероятно, они пересмотрят процесс продолжения роста ставки ФРС и мы остановимся на уровне 5%. Длинные гособлигации США уже отреагировали на данный сценарий падением доходности, что говорит о том, что крупные инвесторы верят в то, что ставка близка к своим пикам.

📈 На российском рынке тоже можно поучаствовать в замедлении роста ставок ФРС и припарковать свои средства под ставку в 5-6% годовых в долларах. Сегодня разберем интересные выпуски для среднесрочных инвесторов со сроком погашения до 5 лет. В следующих разборах оценим доходность и интересные выпуски со сроком до погашения более 5 лет.

🔹 Газпром капитал-ЗО26-1-Д (USD) (RU000A105RG4) дает доходность к погашению в 7,4% практически, а текущая доходность (купонная к рыночной цене) составляет 5,5%, что тоже весьма неплохо, если не планируете держать бумагу до конца.

Дата погашения - 11.02.2026.

🔹 Газпром Капитал, ЗО24-2-Е (EUR) (#RU000A105GZ7). Данный выпуск представлен в валюте евро и имеет доходность к погашению 6,92%. Из-за относительно низкого купона (2,95%) текущая доходность небольшая и составляет всего 3,05%. Бумага торгуется дешевле номинала, основная идея в ней это заработать в момент погашения за счет текущего дисконта.

Дата погашения - 24.01.2024

🔹 ПИК-Корпорация, 001Р-05 (USD) (#RU000A105146). За счет того, что рейтинг эмитента ниже, чем у аналогов, облигации дают самую высокую доходность к погашению, которая составляет 8,6% годовых. Также за счет высокого купона (5,625%), текущая доходность составляет 6,2%, что весьма неплохо для стратегий, предполагающих выплату дивидендов или купонов, как в данном случае.

Дата погашения - 19.11.2026

🔹 Газпром капитал-ЗО28-1-Д (USD) (#RU000A105R62). Хороший выпуск с высоким купоном (4,95%) и доходностью к погашению в 7,2%. Текущая доходность выше, чем у всех аналогов с высоким рейтингом и составляет 5,5% годовых.

Дата погашения - 06.02.2028

🔸RUS-28 (еврооблигация) (USD) (#XS0088543193). Данная облигация не является замещающей, но по ней платятся купоны в рублях и погашение тоже будет в национальной валюте. Многие скринеры считают доходность некорректно, потому что берут котировки с зарубежных бирж, где торги уже не идут. По котировкам Мосбиржи доходность к погашению составляет 5,9%, что не так много. Но актив обладает высокой текущей доходностью (9,7% годовых), благодаря высокому купону - 12,75%. годовых. Также по данному активу нет необходимости платить налог с валютной переоценки, т.к. эмитентом является Минфин.

Дата погашения - 24.06.2028

📌 Все замещающие облигации можно купить за рубли и за валюту, все зависит от брокера. Но внешние ограничения на бумаги уже не распространяются, потому что облигации перевыпущены (замещены) в юридической плоскости РФ и имеют ISIN, начинающийся на RU...

❤️ Не забывайте поставить лайк, если пост оказался полезным. Это лучшая благодарность для автора и мотивация писать подобные статьи.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Смог ли ММК адаптироваться к новой реальности?

📊 Операционные результаты ММК по итогам 2022 года оказались более слабыми по сравнению с Северсталью и НЛМК. Производство стали сократилось на 14% г/г, производство чугуна на 12,9% г/г. Продажи металлопродукции сократились на 14,2% г/г.

🚂 Главная причина заключается в более высокой себестоимости производства из-за недостаточной обеспеченности собственной ресурсной базой и необходимостью закупать сырье на стороне. В результате этого ММК в 2022 году больше других страдал от низкой рентабельности экспортных продаж на фоне крепкого рубля и дорогой логистики. Обратите внимание, что продажи металлопродукции упали именно за счет экспортных направлений, снижение по которым составило 55,4% г/г.

🇷🇺 В это же время продажи на внутреннем рынке даже выросли на 1,3%. Адаптация к сложившейся ситуации прошла для ММК более мягко, так как компания исторически была в большей степени ориентирована на внутренний рынок. По итогам 2021 года 74% выручки пришлось на Россию и страны СНГ. Доля Европы, рынок которой закрылся для Российских металлургов, составляла всего 7%. Спрос на сталь на внутреннем рынке будет в значительной степени определяться потребностями строительного сектора, причем речь идет не только о жилищном строительстве, но также и о различных инфраструктурных проектах. Учитывая, что на ближайшие годы запланировано расширение восточного транспортного полигона, а также долгострои Газпрома и Роснефти, за внутренний спрос можно быть спокойным.

💸 Одним из главных драйверов для ММК на 2023 год остается девальвация рубля, которая уже частично произошла. Если экспорт в дальнее зарубежье вновь станет рентабельными, ММК сможет восстановить объемы продаж и производства.

🪖 Еще одним драйвером для ММК в ближайшие годы станет рост спроса со стороны ВПК. По словам представителей отрасли черной металлургии, именно ММК является главным исполнителем оборонзаказа по части стали.

🇹🇷 Еще одним интересным направлением развития для ММК может стать турецкий сегмент бизнеса. Во-первых, продажи в Турции могут играть роль "окошка" в Европу. А во-вторых, после землетрясения потребуются большие объемы стали в самой Турции на восстановление разрушенной инфраструктуры. Объемы производства стали турецкого сегмента ММК в 2022 году выросли в 2,8 раз, но все еще составляют небольшую долю относительно общих объемов (7,6%). Для более существенного роста производства потребуются новые капитальные затраты.

❌💰 Но есть в истории ММК и ложка дегтя. Возможно многие уже успели подзабыть этот момент, но дивидендный кейс в ММК с высокой вероятностью может быть заморожен на ближайшие годы. В конце прошедшего года главный акционер ММК Виктор Рашников заявлял, что к вопросу выплат можно будет вернуться только после окончания СВО. А это, как вы сами понимаете, очень неопределенный срок. Поэтому покупая акции ММК нужно держать в голове этот риск, который, судя по котировкам, осознают не все инвесторы.

🧐 На первый взгляд кажется, что ничего не должно помешать ММК адаптироваться к ситуации в 2023 году, особенно если рубль продолжит слабеть. Однако даже в случае выхода на восходящую финансовую траекторию, вопрос дивидендов может быть не решен в положительную сторону. В таком случае разумным решением будет направление денежных потоков на капитальные расходы (например на расширение производства в Турции). Но пока непонятно, как к этому отнесутся миноритарные акционеры, ожидающие возвращения дивидендных выплат.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Операционные результаты ММК по итогам 2022 года оказались более слабыми по сравнению с Северсталью и НЛМК. Производство стали сократилось на 14% г/г, производство чугуна на 12,9% г/г. Продажи металлопродукции сократились на 14,2% г/г.