Forwarded from InvestFuture

📊 Кризис 2022: куда бежать?

В конце 2021 года мы сделали серию интервью с инвестбанкирами и популярными блогерами. Они ответили на вопросы, которые беспокоят каждого инвестора:

• Ждать ли финансового кризиса в 2022 году?

• Акции роста или акции стоимости?

• Наиболее перспективные отрасли?

🎬 Смотреть видео!

В конце 2021 года мы сделали серию интервью с инвестбанкирами и популярными блогерами. Они ответили на вопросы, которые беспокоят каждого инвестора:

• Ждать ли финансового кризиса в 2022 году?

• Акции роста или акции стоимости?

• Наиболее перспективные отрасли?

🎬 Смотреть видео!

{kind=link}

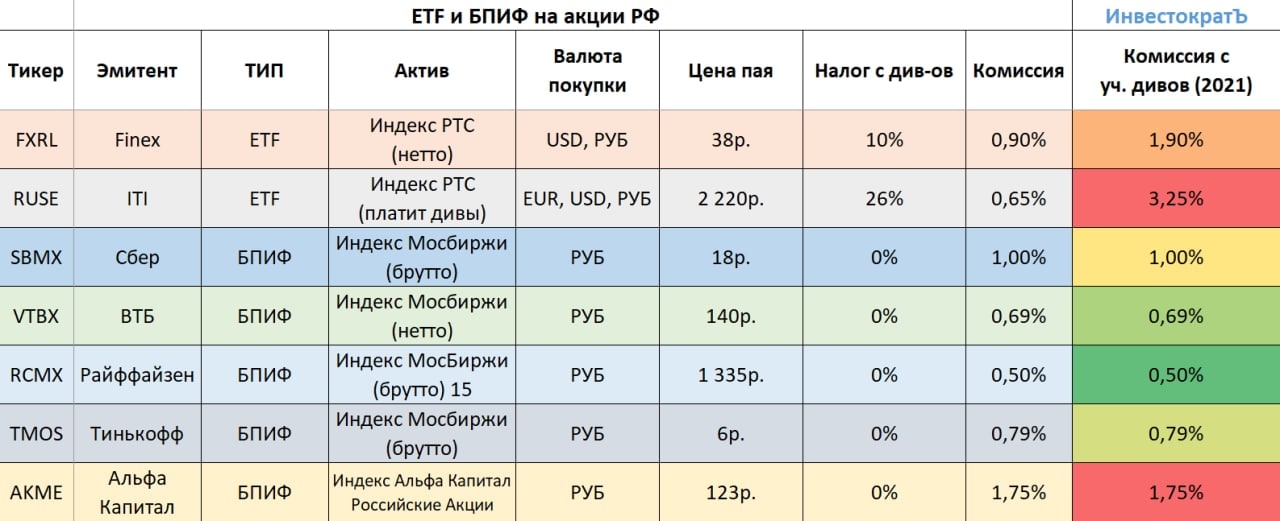

🇷🇺Выбираем лучший фонд на рынок РФ

Рынок немного выдохнул после приличной коррекции. Многие активы даже по текущим ценам все еще дешевы, на таких падениях иногда даже не хочется заниматься отбором отдельных компаний, а проще купить весь индекс целиком. Сегодня предлагаю разобрать основные ETF и БПИФ на российские активы и выбрать наиболее интересные. Последовательность разбираемых фондов будет идти по дате их появления на Мосбирже.

💰#FXRL (Finex)

Данный фонд появился в марте 2016 года и уже имеет хорошую историю, которую можно проанализировать. Комиссия фонда составляет 0,9%, цена пая после сплита прилично снизилась и сейчас составляет всего 38 руб. Фонд доступен к покупке, как в рублях и в долларах, но базовой валютой является рубль для всех разбираемых эмитентов.

К плюсам я бы отнес то, что это ETF, который регулируется европейским законодательством и точность следования своей стратегии достаточно высокая. К минусам можно отнести то, что из-за европейской регистрации (Ирландия) фонд вынужден платить налог с дивидендов, которые получает от компаний РФ, в размере 10%. Если брать форвардную див. доходность индекса Мосбиржи в 10%, то доп. комиссия из-за налогов составит целый 1%, а суммарная комиссия 1,9% соответственно. Еще сюда можно отнести риск того, что в перспективе в РФ отменят налоговые вычеты (в том числе по ИИС) для иностранных компаний, а Finex фактически таковой и является.

💰#RUSE (ITI Funds)

Вторым ETFом на Мосбирже стал фонд RUSE, который появился в апреле 2018 года. Фонд зарегистрирован в Люксембурге, что добавляет некоторые риски, описанные выше. Комиссия фонда составляет 0,65%, на первый взгляд достаточно мало, но есть нюанс, ниже разберем. Стоимость пая составляет 2220 руб., доступные валюты покупок: рубль, евро, доллар. В отличие от предыдущего фонда RUSE платит дивиденды своим акционерам из-за чего получается двойное налогообложение. Когда сам фонд получает дивиденды от компаний РФ, то платит 15%, затем, когда он выплачивает дивиденды держателям паев, то удерживается еще 13%. Таким образом, суммарный налог составляет 26%, что, при див. доходности индекса в 10% увеличивает комиссия в 0,65% до космических 3,25%.

💰 #SBMX (Сбер)

В отличие от двух предыдущих активов у Сбера БПИФ, регулируемый законодательством РФ, которое уступает европейскому. Это касается и следующих эмитентов. Отслеживаемый индекс - Индекс полной доходности (с учетом дивидендов) Мосбиржи. Данный фонд появился в сентябре 2018 года, комиссия составляет 1%. Сбер является компанией РФ, поэтому, не платит налог с дивидендов при их реинвестировании, другими словами, итоговая комиссия составляет также 1%. Валюта торгов - только рубли, стоимость пая составляет 18 руб. При покупке через брокера Сбербанк, брокерская комиссия отсутствует.

💰 #VTBX (ВТБ)

БПИФ, аналогичный SBMX, начал торговаться в марте 2020 года. Отслеживаемый индекс - Индекс полной доходности Мосбиржи. Цена пая составляет 140 руб., комиссия фонда 0,69%, валюта торгов - только рубли. При покупке через брокера ВТБ брокерская комиссия отсутствует. Как и в случае с SBMX, налоги с дивидендов не удерживаются, т.к. компания РФ.

💰 #RCMX (Райффайзен)

БПИФ, аналогичный SBMX, начал торговаться в мае 2020 года. Цена пая составляет 1335 руб., комиссия фонда 0,5%, валюта торгов - только рубли. Надо отдать должное, УК сократила комиссию в 2 раза по сравнению с аналогами. Но проводить аналогии с SBMX и VTBX не совсем корректно, т.к. отслеживаемый индекс - Индекс МосБиржи полной доходности 15, куда входят лишь первые ТОП-15 компаний по размеру.

Остальные фонды похожи, не вижу смысла их детально разбирать, все будет указано в сравнительной таблице ниже (налоги рассчитаны исходя из див. доходности рынка РФ в 10%). В 2021 году появилось еще пару фондов, от Атона и Открытия, о них поговорим отдельно. Как вывод, если предпочитаете качественное регулирование, то я бы выбрал FXRL, если ставите на экономию на брокерской комиссии, то лучше выбирать фонды от вашего брокера, лучшие по размеру итоговой комиссии - RCMX и VTBX.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Рынок немного выдохнул после приличной коррекции. Многие активы даже по текущим ценам все еще дешевы, на таких падениях иногда даже не хочется заниматься отбором отдельных компаний, а проще купить весь индекс целиком. Сегодня предлагаю разобрать основные ETF и БПИФ на российские активы и выбрать наиболее интересные. Последовательность разбираемых фондов будет идти по дате их появления на Мосбирже.

💰#FXRL (Finex)

Данный фонд появился в марте 2016 года и уже имеет хорошую историю, которую можно проанализировать. Комиссия фонда составляет 0,9%, цена пая после сплита прилично снизилась и сейчас составляет всего 38 руб. Фонд доступен к покупке, как в рублях и в долларах, но базовой валютой является рубль для всех разбираемых эмитентов.

К плюсам я бы отнес то, что это ETF, который регулируется европейским законодательством и точность следования своей стратегии достаточно высокая. К минусам можно отнести то, что из-за европейской регистрации (Ирландия) фонд вынужден платить налог с дивидендов, которые получает от компаний РФ, в размере 10%. Если брать форвардную див. доходность индекса Мосбиржи в 10%, то доп. комиссия из-за налогов составит целый 1%, а суммарная комиссия 1,9% соответственно. Еще сюда можно отнести риск того, что в перспективе в РФ отменят налоговые вычеты (в том числе по ИИС) для иностранных компаний, а Finex фактически таковой и является.

💰#RUSE (ITI Funds)

Вторым ETFом на Мосбирже стал фонд RUSE, который появился в апреле 2018 года. Фонд зарегистрирован в Люксембурге, что добавляет некоторые риски, описанные выше. Комиссия фонда составляет 0,65%, на первый взгляд достаточно мало, но есть нюанс, ниже разберем. Стоимость пая составляет 2220 руб., доступные валюты покупок: рубль, евро, доллар. В отличие от предыдущего фонда RUSE платит дивиденды своим акционерам из-за чего получается двойное налогообложение. Когда сам фонд получает дивиденды от компаний РФ, то платит 15%, затем, когда он выплачивает дивиденды держателям паев, то удерживается еще 13%. Таким образом, суммарный налог составляет 26%, что, при див. доходности индекса в 10% увеличивает комиссия в 0,65% до космических 3,25%.

💰 #SBMX (Сбер)

В отличие от двух предыдущих активов у Сбера БПИФ, регулируемый законодательством РФ, которое уступает европейскому. Это касается и следующих эмитентов. Отслеживаемый индекс - Индекс полной доходности (с учетом дивидендов) Мосбиржи. Данный фонд появился в сентябре 2018 года, комиссия составляет 1%. Сбер является компанией РФ, поэтому, не платит налог с дивидендов при их реинвестировании, другими словами, итоговая комиссия составляет также 1%. Валюта торгов - только рубли, стоимость пая составляет 18 руб. При покупке через брокера Сбербанк, брокерская комиссия отсутствует.

💰 #VTBX (ВТБ)

БПИФ, аналогичный SBMX, начал торговаться в марте 2020 года. Отслеживаемый индекс - Индекс полной доходности Мосбиржи. Цена пая составляет 140 руб., комиссия фонда 0,69%, валюта торгов - только рубли. При покупке через брокера ВТБ брокерская комиссия отсутствует. Как и в случае с SBMX, налоги с дивидендов не удерживаются, т.к. компания РФ.

💰 #RCMX (Райффайзен)

БПИФ, аналогичный SBMX, начал торговаться в мае 2020 года. Цена пая составляет 1335 руб., комиссия фонда 0,5%, валюта торгов - только рубли. Надо отдать должное, УК сократила комиссию в 2 раза по сравнению с аналогами. Но проводить аналогии с SBMX и VTBX не совсем корректно, т.к. отслеживаемый индекс - Индекс МосБиржи полной доходности 15, куда входят лишь первые ТОП-15 компаний по размеру.

Остальные фонды похожи, не вижу смысла их детально разбирать, все будет указано в сравнительной таблице ниже (налоги рассчитаны исходя из див. доходности рынка РФ в 10%). В 2021 году появилось еще пару фондов, от Атона и Открытия, о них поговорим отдельно. Как вывод, если предпочитаете качественное регулирование, то я бы выбрал FXRL, если ставите на экономию на брокерской комиссии, то лучше выбирать фонды от вашего брокера, лучшие по размеру итоговой комиссии - RCMX и VTBX.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Сбербанк или ВТБ?

Очень часто сложно выбрать между надежной, растущей и справедливо оцененной компанией в моменте и дешевым аналогом, у которого, возможно, все впереди. Давайте заглянем в бизнес каждой из этих компаний и попробуем разобраться в причинах текущей оценки.

Сбербанк (#SBERP #SBER)

Капитализация Сбера сейчас составляет примерно 5,8 трлн. руб., а капитал равен 5,5 трлн. руб. Банк достаточно крупный, а контролирующим акционером является государство. Несмотря на это в акциях компании сидит большое количество пассивных инвесторов, благодаря тому, что доля Сбера в индексе Мосбиржи составляет 14,5% (обычка + прфеф) против 1,2% у ВТБ, также Сбер пользуется спросом у иностранных инветоров и индексных фондов, его доля в MSCI Russia более 15%.

Основная часть прибыли банка формируется за счет чистого процентного дохода, который генерируется за счет разницы ставок между кредитами и вкладами. На фоне растущей ключевой ставки этот спред должен немного увеличиться, что поднимет маржинальность. На втором месте чистый комиссионный доход, на него позитивно влияет переход всех платежей в онлайн, правда растет крупный конкурент в лице ЦБ и его системы быстрых платежей (СБП).

Самый маржинальный, но и самый рисковый сегмент кредитования - физические лица, на который и сделал ставку Тинькофф в свое время. Но Сбер не дремлет и тоже активно наращивает эту долю, от общего кредитного портфеля сейчас она составляет 40%.

Важным показателем эффективности банка является чистая процентная маржа (ЧПМ), которая определяется, как разница между процентными доходами и процентными расходами к активам. У Сбера по итогам 2021 года она ожидается на уровне 5,25%.

Див. доходность по итогам 2021 года составит примерно 11% годовых к текущим ценам на преф. Также вышла новость о том, что Сбер планирует байбэк на 50 млрд. руб. в следующие 3 года, правда, эти акции не планируется гасить, но это окажет поддержку котировкам.

ВТБ (#VTBG)

В отличие от Сбера, ВТБ имеет капитализацию почти в 10 раз ниже, 595 млрд. руб., а размер капитала равен 2 трлн. руб. И вот мы уже видим разницу, за 1 рубль капитала Сбера инвесторы готовы платить 1,06 руб, а за 1 рубль капитала ВТБ всего 28 коп.

Очевидна приличная недооценка капитала ВТБ по сравнению со Сбером, но почему так происходит?

Все дело в рентабельности, чистая процентная маржа ВТБ по итогам 9 мес. 2021 года составила всего 3,8% против 5,25% у Сбера. Отчасти это связано со структурой портфеля, ВТБ кредитует большое количество предприятий, где процентные доходы ниже, доля физиков у него всего 31% от портфеля. Для сравнения, средняя ставка по кредиту для бизнеса в 3 кв. 21 года была 6,8%, а для физиков 10,1%.

Сбер активно инвестирует в нефинансовые бизнесы, которые имеют более высокие темпы роста, чем традиционный банковский бизнес, а ВТБ пока не торопится туда. Рентабельность капитала за последние 12 месяцев составила 15,9% против 23,4% у Сбера. Див. политика ВТБ гораздо более запутанная, из-за наличия префов в структуре капитала.

📊Мультипликаторы:

Сбер P/E = 4,9 (средняя за 5 лет - 6,7)

ВТБ P/E = 2,2 (средняя за 5 лет - 3,9)

Сбер P/B = 1,06 (средняя за 5 лет - 1,3)

ВТБ P/B = 0,28 (средняя за 5 лет - 0,3)

Сбер ROE = 23,4%

ВТБ ROE = 15,9%

Да, ВТБ очевидно недооценен, но лично я пока не вижу каких-то драйверов, которые могли бы серьезно изменить ситуацию. Даже с дивидендами там наблюдаются проблемы из-за низкой достаточности капитала, которая составляет в моменте 12,2% (минимальная планка - 11,5%). И то, минимальную планку перешагнули, благодаря выпуску субординированного долга в 2021 году на 147 млрд. руб, что позволило увеличить достаточность капитала на 0,9%. За последние 5 лет капитал Сбера вырос на 94%, а капитал ВТБ на 48% и то, благодаря росту на 21,5% в 2021 году.

Но может быть у ВТБ действительно получится ускориться, просто драйверы пока неочевидны. Как мы видим, недооценка там минимум в 4 раза, что сулит сопоставимый потенциал роста. Но лично я решил остановиться на Сбере из российского банковского сектора.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Очень часто сложно выбрать между надежной, растущей и справедливо оцененной компанией в моменте и дешевым аналогом, у которого, возможно, все впереди. Давайте заглянем в бизнес каждой из этих компаний и попробуем разобраться в причинах текущей оценки.

Сбербанк (#SBERP #SBER)

Капитализация Сбера сейчас составляет примерно 5,8 трлн. руб., а капитал равен 5,5 трлн. руб. Банк достаточно крупный, а контролирующим акционером является государство. Несмотря на это в акциях компании сидит большое количество пассивных инвесторов, благодаря тому, что доля Сбера в индексе Мосбиржи составляет 14,5% (обычка + прфеф) против 1,2% у ВТБ, также Сбер пользуется спросом у иностранных инветоров и индексных фондов, его доля в MSCI Russia более 15%.

Основная часть прибыли банка формируется за счет чистого процентного дохода, который генерируется за счет разницы ставок между кредитами и вкладами. На фоне растущей ключевой ставки этот спред должен немного увеличиться, что поднимет маржинальность. На втором месте чистый комиссионный доход, на него позитивно влияет переход всех платежей в онлайн, правда растет крупный конкурент в лице ЦБ и его системы быстрых платежей (СБП).

Самый маржинальный, но и самый рисковый сегмент кредитования - физические лица, на который и сделал ставку Тинькофф в свое время. Но Сбер не дремлет и тоже активно наращивает эту долю, от общего кредитного портфеля сейчас она составляет 40%.

Важным показателем эффективности банка является чистая процентная маржа (ЧПМ), которая определяется, как разница между процентными доходами и процентными расходами к активам. У Сбера по итогам 2021 года она ожидается на уровне 5,25%.

Див. доходность по итогам 2021 года составит примерно 11% годовых к текущим ценам на преф. Также вышла новость о том, что Сбер планирует байбэк на 50 млрд. руб. в следующие 3 года, правда, эти акции не планируется гасить, но это окажет поддержку котировкам.

ВТБ (#VTBG)

В отличие от Сбера, ВТБ имеет капитализацию почти в 10 раз ниже, 595 млрд. руб., а размер капитала равен 2 трлн. руб. И вот мы уже видим разницу, за 1 рубль капитала Сбера инвесторы готовы платить 1,06 руб, а за 1 рубль капитала ВТБ всего 28 коп.

Очевидна приличная недооценка капитала ВТБ по сравнению со Сбером, но почему так происходит?

Все дело в рентабельности, чистая процентная маржа ВТБ по итогам 9 мес. 2021 года составила всего 3,8% против 5,25% у Сбера. Отчасти это связано со структурой портфеля, ВТБ кредитует большое количество предприятий, где процентные доходы ниже, доля физиков у него всего 31% от портфеля. Для сравнения, средняя ставка по кредиту для бизнеса в 3 кв. 21 года была 6,8%, а для физиков 10,1%.

Сбер активно инвестирует в нефинансовые бизнесы, которые имеют более высокие темпы роста, чем традиционный банковский бизнес, а ВТБ пока не торопится туда. Рентабельность капитала за последние 12 месяцев составила 15,9% против 23,4% у Сбера. Див. политика ВТБ гораздо более запутанная, из-за наличия префов в структуре капитала.

📊Мультипликаторы:

Сбер P/E = 4,9 (средняя за 5 лет - 6,7)

ВТБ P/E = 2,2 (средняя за 5 лет - 3,9)

Сбер P/B = 1,06 (средняя за 5 лет - 1,3)

ВТБ P/B = 0,28 (средняя за 5 лет - 0,3)

Сбер ROE = 23,4%

ВТБ ROE = 15,9%

Да, ВТБ очевидно недооценен, но лично я пока не вижу каких-то драйверов, которые могли бы серьезно изменить ситуацию. Даже с дивидендами там наблюдаются проблемы из-за низкой достаточности капитала, которая составляет в моменте 12,2% (минимальная планка - 11,5%). И то, минимальную планку перешагнули, благодаря выпуску субординированного долга в 2021 году на 147 млрд. руб, что позволило увеличить достаточность капитала на 0,9%. За последние 5 лет капитал Сбера вырос на 94%, а капитал ВТБ на 48% и то, благодаря росту на 21,5% в 2021 году.

Но может быть у ВТБ действительно получится ускориться, просто драйверы пока неочевидны. Как мы видим, недооценка там минимум в 4 раза, что сулит сопоставимый потенциал роста. Но лично я решил остановиться на Сбере из российского банковского сектора.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐Пора ли покупать Сбербанк?

Сбербанк за 1 капитал, это дорого или дешево... Ответ на этот вопрос весьма субъективен, кого-то 20% годовых вполне устраивает, а кто-то рассчитывает на более высокую доходность.

Мы разобрали рыночную ситуацию в нашем клубе 18 января, где я подробно рассказал свои мысли и действия, прикладываю небольшую нарезку.

Акции Сбера падали в пике на 40%, давайте посмотрим исторически, на сколько у нас падали акции в прошлые кризисы и чем текущая ситуация похожа на них.

Также поговорим про Китай и индексы рынков США и РФ.

Таймкоды:

00:00 - Сбербанк

07:38 - Доллар и нефть

08:42 - S&P-500 и индекс Мосбиржи

12:05 - Ставка на развивающиеся страны и Китай

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сбербанк за 1 капитал, это дорого или дешево... Ответ на этот вопрос весьма субъективен, кого-то 20% годовых вполне устраивает, а кто-то рассчитывает на более высокую доходность.

Мы разобрали рыночную ситуацию в нашем клубе 18 января, где я подробно рассказал свои мысли и действия, прикладываю небольшую нарезку.

Акции Сбера падали в пике на 40%, давайте посмотрим исторически, на сколько у нас падали акции в прошлые кризисы и чем текущая ситуация похожа на них.

Также поговорим про Китай и индексы рынков США и РФ.

Таймкоды:

00:00 - Сбербанк

07:38 - Доллар и нефть

08:42 - S&P-500 и индекс Мосбиржи

12:05 - Ставка на развивающиеся страны и Китай

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Пора ли покупать Сбербанк? | Нарезка встречи от 18.01 | ИнвестократЪ

Текстовые разборы доступны на моем канале: https://t.me/joinchat/FwyJZIHTKis2YzMy

**********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.me/investokrat

Телеграм (закрытый) - https://t.me/investokrat/548

Инстаграм…

**********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.me/investokrat

Телеграм (закрытый) - https://t.me/investokrat/548

Инстаграм…

БПИФ РФИ «ВТБ – Фонд Акций европейских компаний» - #VTBL

В январе 2022 года на Московской бирже начались торги новым биржевым инвестиционным фондом «ВТБ – фонд акций европейских компаний». Тикер - #VTBL. БПИФ инвестирует в акции европейских компаний, входящих в базу расчета индекса EURO STOXX 50. Для справки - индекс EURO STOXX 50 является ведущим индексом голубых фишек в Европе.

Условия фонда VTBL:

🔸Стоимость 1 пая - 1,16 EUR / 100,86 RUB

🔸Валюта фонда – евро

🔸Комиссия – 0,89% (дополнительно нужно учитывать комиссию иностранного фонда фонда CSX5 – 0,1%).

🔸Дивиденды реинвестируются

По сути VTBL - это фонд фондов и в его состав входит всего 1 ETF - iShares Core EURO STOXX 50 UCITS ETF (CSX5). Во всяком случае так указано в правилах ДУ. Приведенная информация на сайте фонда немного отличается, будем следовать, согласно документу. Давайте подробнее посмотрим на состав этого фонда.

Топ-10 компаний, входящих в состав CSX5:

🔸 ASML HOLDING NV – 8,13%

🔸 LVMH – 5,7%

🔸 LINDE PLC – 4,52%

🔸 SAP - 4,13%

🔸 TOTALENERGIES – 4,11%

🔸 SIEMENS N AG - 3,39%

🔸 SANOFI SA – 3,27%

🔸 LOREAL SA – 2,83

🔸 SCHNEIDER ELECTRIC – 2,82%

🔸 ALLIANZ - 2,82%

Диверсификация по компаниям достаточно равномерная, нет сильных перекосов, как, например в #FXCN, где на 2 компании приходится 30% фонда.

Распределение по секторам:

🔸 Потребительский сектор – 20,8%

🔸 ИТ – 15,4%

🔸 Финансы – 14,8%

🔸 Промышленные предприятия – 13,8%

🔸 Материалы – 9,8%

🔸 Товары первой необходимости – 7,8%

🔸 Здравоохранение – 5,7%

🔸 Энергетика – 5,1 %

🔸 Коммунальные услуги – 3,5%

🔸 Прочие - 3,3%

По странам:

🔸Франция – 37,3%

🔸Германия – 27,2%

🔸Нидерланды – 15,2%

🔸Испания – 5,7%

🔸Италия – 5,4%

🔸США – 4,5% (я раньше думал, что США в ЕС не входят, наивный 😂)

🔸Прочие – 3,6%

Торги БПИФа VTBL начались только 20 января 2022 года, пока нет данных по доходности этого фонда, но можно посмотреть среднегодовую доходность CSX5 (с 2010 года) и она составляет 6,99% в евро, что вполне неплохо. Также стоит отметить, что ребалансировка проводится ежеквартально, все дивиденды реинвестируются, а сам фонд (SCX5) зарегистрирован в Ирландии, что снижает суммарные издержки на налоги с дивидендов до 15%.

📊 VTBL не единственный БПИФ на Московской бирже, который инвестирует в европейскую экономику, давайте сравним его с аналогами:

🔹AKEU – Бпиф Европа 600 - это фонд фондов, который следует за индексом STOXX Europe 600. Представляет 600 компаний с крупной, средней и малой капитализацией в 17 странах Европейского региона. Общая комиссия фонда составляет 1,14%, в которую входит комиссия фонда AKEU – 0,94% + комиссия ETF iShares STOXX Europe 600 UCITS 0,2%).

🔹OPNE – Бпиф от УК Открытие. Аналог VTBL, только с большей комиссий, которая составляет 1,78% (1,68% - комиссия OPNE + 0,1% комиссия CSX5)

🔹FXDE – ETF от Finex. Это вложение в акции Германии и лидирующую экономику Европы. Комиссия фонда 0,9%.

🔹TEUS (разбор) – БПИФ от Тинькофф. Индекс отражает динамику стоимости 50 крупнейших публичных компаний еврозоны. Покупает акции напрямую. Общая комиссия составляет 0,69%.

➕Плюсы VTBL:

✔️Относительно низкая комиссия и цена пая;

✔️Фонд будет выгоден тем, у кого брокер ВТБ, благодаря отсутствию комиссий за покупку/продажу.

✔️В состав фонда входит ирландский ETF, который имеет льготу по налогам с дивидендов.

➖Минусы VTBL:

✔️В правилах доверительного управления указано, что УК может инвестировать средства фонда в "производные финансовые инструменты", что может увеличивать риск для инвестора.

Фонд достаточно интересный, конкуренция растет, а это значит, что комиссии скоро эти фонды начнут снижать, другого выхода нет в борьбе за клиента. VTBL и TEUS, на мой взгляд вполне подойдут для диверсификации портфеля с аллокацией на Европу. Если ограничиваться лишь Германией, то можно остановиться на FXDE. Последим за динамикой месяц-другой, как раз начинаются намеки на коррекцию, как в США, так и в ЕС, а там можно будет прикупить немного в долгосрочный портфель.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В январе 2022 года на Московской бирже начались торги новым биржевым инвестиционным фондом «ВТБ – фонд акций европейских компаний». Тикер - #VTBL. БПИФ инвестирует в акции европейских компаний, входящих в базу расчета индекса EURO STOXX 50. Для справки - индекс EURO STOXX 50 является ведущим индексом голубых фишек в Европе.

Условия фонда VTBL:

🔸Стоимость 1 пая - 1,16 EUR / 100,86 RUB

🔸Валюта фонда – евро

🔸Комиссия – 0,89% (дополнительно нужно учитывать комиссию иностранного фонда фонда CSX5 – 0,1%).

🔸Дивиденды реинвестируются

По сути VTBL - это фонд фондов и в его состав входит всего 1 ETF - iShares Core EURO STOXX 50 UCITS ETF (CSX5). Во всяком случае так указано в правилах ДУ. Приведенная информация на сайте фонда немного отличается, будем следовать, согласно документу. Давайте подробнее посмотрим на состав этого фонда.

Топ-10 компаний, входящих в состав CSX5:

🔸 ASML HOLDING NV – 8,13%

🔸 LVMH – 5,7%

🔸 LINDE PLC – 4,52%

🔸 SAP - 4,13%

🔸 TOTALENERGIES – 4,11%

🔸 SIEMENS N AG - 3,39%

🔸 SANOFI SA – 3,27%

🔸 LOREAL SA – 2,83

🔸 SCHNEIDER ELECTRIC – 2,82%

🔸 ALLIANZ - 2,82%

Диверсификация по компаниям достаточно равномерная, нет сильных перекосов, как, например в #FXCN, где на 2 компании приходится 30% фонда.

Распределение по секторам:

🔸 Потребительский сектор – 20,8%

🔸 ИТ – 15,4%

🔸 Финансы – 14,8%

🔸 Промышленные предприятия – 13,8%

🔸 Материалы – 9,8%

🔸 Товары первой необходимости – 7,8%

🔸 Здравоохранение – 5,7%

🔸 Энергетика – 5,1 %

🔸 Коммунальные услуги – 3,5%

🔸 Прочие - 3,3%

По странам:

🔸Франция – 37,3%

🔸Германия – 27,2%

🔸Нидерланды – 15,2%

🔸Испания – 5,7%

🔸Италия – 5,4%

🔸США – 4,5% (я раньше думал, что США в ЕС не входят, наивный 😂)

🔸Прочие – 3,6%

Торги БПИФа VTBL начались только 20 января 2022 года, пока нет данных по доходности этого фонда, но можно посмотреть среднегодовую доходность CSX5 (с 2010 года) и она составляет 6,99% в евро, что вполне неплохо. Также стоит отметить, что ребалансировка проводится ежеквартально, все дивиденды реинвестируются, а сам фонд (SCX5) зарегистрирован в Ирландии, что снижает суммарные издержки на налоги с дивидендов до 15%.

📊 VTBL не единственный БПИФ на Московской бирже, который инвестирует в европейскую экономику, давайте сравним его с аналогами:

🔹AKEU – Бпиф Европа 600 - это фонд фондов, который следует за индексом STOXX Europe 600. Представляет 600 компаний с крупной, средней и малой капитализацией в 17 странах Европейского региона. Общая комиссия фонда составляет 1,14%, в которую входит комиссия фонда AKEU – 0,94% + комиссия ETF iShares STOXX Europe 600 UCITS 0,2%).

🔹OPNE – Бпиф от УК Открытие. Аналог VTBL, только с большей комиссий, которая составляет 1,78% (1,68% - комиссия OPNE + 0,1% комиссия CSX5)

🔹FXDE – ETF от Finex. Это вложение в акции Германии и лидирующую экономику Европы. Комиссия фонда 0,9%.

🔹TEUS (разбор) – БПИФ от Тинькофф. Индекс отражает динамику стоимости 50 крупнейших публичных компаний еврозоны. Покупает акции напрямую. Общая комиссия составляет 0,69%.

➕Плюсы VTBL:

✔️Относительно низкая комиссия и цена пая;

✔️Фонд будет выгоден тем, у кого брокер ВТБ, благодаря отсутствию комиссий за покупку/продажу.

✔️В состав фонда входит ирландский ETF, который имеет льготу по налогам с дивидендов.

➖Минусы VTBL:

✔️В правилах доверительного управления указано, что УК может инвестировать средства фонда в "производные финансовые инструменты", что может увеличивать риск для инвестора.

Фонд достаточно интересный, конкуренция растет, а это значит, что комиссии скоро эти фонды начнут снижать, другого выхода нет в борьбе за клиента. VTBL и TEUS, на мой взгляд вполне подойдут для диверсификации портфеля с аллокацией на Европу. Если ограничиваться лишь Германией, то можно остановиться на FXDE. Последим за динамикой месяц-другой, как раз начинаются намеки на коррекцию, как в США, так и в ЕС, а там можно будет прикупить немного в долгосрочный портфель.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🍼Детский мир, могли бы и лучше

Непродовольственный ритейл сейчас оказался одним из самых уязвимых секторов, с одной стороны давит геополитика на котировки акций и рост курса доллара, с другой стороны в РФ поставлен новый рекорд по числу заболеваний COVID-19. Если будут вводиться локдауны в отдельных регионах, то это ударит по доходам ритейлеров, влияние Омикрона мы увидим уже в отчетности за 2022 год. Давайте посмотрим на результаты 4 квартала 2021 года, которые опубликовала компания.

📉Конец года выдался тоже непростым для Детского мира, во время ноябрьского локдауна было закрыто 3% магазинов и еще 35% работали в ограниченном режиме (из-за требований QR кодов в ТЦ). Это оказало влияние на объем продаж (GMV), которые прибавили всего 8,5% в 4 кв., если говорить про год в целом, то прирост составил 16,9% г/г.

📈Основным драйвером прироста по-прежнему остаются онлайн продажи, которые в 4 кв. выросли на 33,2% до 18,9 млрд. руб. Важно отметить, что доля онлайн продаж от общего объема продаж составила 30% и продолжает расти.

📉Динамика сопоставимых продаж (LFL) ушла в отрицательную зону (-2,3%), менеджмент объясняет это описанными выше ограничениями, что скорее носит разовый характер, но нужно будет обратить на этот момент внимание в следующем отчете.

Компания продолжает наращивать свою долю на рынке за счет открытия новых торговых площадей и увеличивает объем марок собственного производства и прямого импорта.

Комментарий ген. директора Марии Давыдовой:

"Благодаря внешним факторам, а также эффективному ценообразованию и расширению ассортимента и высокой скорости выполнения заказов продажи интернет-магазина в четвертом квартале выросли на 34.7%, а общая доля онлайн-торговли составила рекордные 36.1% по Группе компаний. Мы сохраняем фокус на развитии эксклюзивного предложения с помощью собственных торговых марок и товаров прямого импорта. За прошедший год доля собственных торговых марок и прямого импорта в общем годовом товарообороте увеличилась на 1,7 п.п. год к году до 46,2%."

💰Теперь пару слов о дивидендах. По итогам 9 месяцев менеджмент рекомендовал выплатить 5,2 руб. на акцию. Дивиденды нам платят 2 раза в год, по итогам 9 месяцев и за 4 квартал, выплаты обычно составляют около 100% от ЧП по РСБУ. Таким образом, по итогам 4 квартала мы можем рассчитывать еще примерно на 10 руб. Итоговые дивиденды составят 15-16 руб., что дает около 15% годовых к текущим ценам.

Что будет в 2022 году пока сказать сложно, учитывая значительную долю импорта, курсовые разницы, рост стоимости транспортировки игрушек из Китая, геополитическая напряженность. Фундаментал ушел на второй план, сейчас рынком правят исключительно ожидания и эмоции игроков.

Лично мне ДМ нравится, успешно запустили маркетплейс, идут в страны СНГ, див. политику пока не изменили, а по фундаменту сейчас очень интересные мультипликаторы и низкая долговая нагрузка. Если ситуация не обострится до конца января, скорее всего задумаюсь о покупке, хотя сейчас хватает интересных акций и среди более крупных представителей сектора.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Непродовольственный ритейл сейчас оказался одним из самых уязвимых секторов, с одной стороны давит геополитика на котировки акций и рост курса доллара, с другой стороны в РФ поставлен новый рекорд по числу заболеваний COVID-19. Если будут вводиться локдауны в отдельных регионах, то это ударит по доходам ритейлеров, влияние Омикрона мы увидим уже в отчетности за 2022 год. Давайте посмотрим на результаты 4 квартала 2021 года, которые опубликовала компания.

📉Конец года выдался тоже непростым для Детского мира, во время ноябрьского локдауна было закрыто 3% магазинов и еще 35% работали в ограниченном режиме (из-за требований QR кодов в ТЦ). Это оказало влияние на объем продаж (GMV), которые прибавили всего 8,5% в 4 кв., если говорить про год в целом, то прирост составил 16,9% г/г.

📈Основным драйвером прироста по-прежнему остаются онлайн продажи, которые в 4 кв. выросли на 33,2% до 18,9 млрд. руб. Важно отметить, что доля онлайн продаж от общего объема продаж составила 30% и продолжает расти.

📉Динамика сопоставимых продаж (LFL) ушла в отрицательную зону (-2,3%), менеджмент объясняет это описанными выше ограничениями, что скорее носит разовый характер, но нужно будет обратить на этот момент внимание в следующем отчете.

Компания продолжает наращивать свою долю на рынке за счет открытия новых торговых площадей и увеличивает объем марок собственного производства и прямого импорта.

Комментарий ген. директора Марии Давыдовой:

"Благодаря внешним факторам, а также эффективному ценообразованию и расширению ассортимента и высокой скорости выполнения заказов продажи интернет-магазина в четвертом квартале выросли на 34.7%, а общая доля онлайн-торговли составила рекордные 36.1% по Группе компаний. Мы сохраняем фокус на развитии эксклюзивного предложения с помощью собственных торговых марок и товаров прямого импорта. За прошедший год доля собственных торговых марок и прямого импорта в общем годовом товарообороте увеличилась на 1,7 п.п. год к году до 46,2%."

💰Теперь пару слов о дивидендах. По итогам 9 месяцев менеджмент рекомендовал выплатить 5,2 руб. на акцию. Дивиденды нам платят 2 раза в год, по итогам 9 месяцев и за 4 квартал, выплаты обычно составляют около 100% от ЧП по РСБУ. Таким образом, по итогам 4 квартала мы можем рассчитывать еще примерно на 10 руб. Итоговые дивиденды составят 15-16 руб., что дает около 15% годовых к текущим ценам.

Что будет в 2022 году пока сказать сложно, учитывая значительную долю импорта, курсовые разницы, рост стоимости транспортировки игрушек из Китая, геополитическая напряженность. Фундаментал ушел на второй план, сейчас рынком правят исключительно ожидания и эмоции игроков.

Лично мне ДМ нравится, успешно запустили маркетплейс, идут в страны СНГ, див. политику пока не изменили, а по фундаменту сейчас очень интересные мультипликаторы и низкая долговая нагрузка. Если ситуация не обострится до конца января, скорее всего задумаюсь о покупке, хотя сейчас хватает интересных акций и среди более крупных представителей сектора.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

X5 Retail Group сложилась пополам

С максимумов акции упали почти на 50%, и это у ТОПового игрока на рынке продуктового ритейла в РФ. Все ли так плохо у них на самом деле? Попробуем разобраться в сегодняшней статье.

📈Компания выпустила операционные результаты по итогам 2021 года. Чистая выручка показала рост на 11,4% г/г, что даже выше официальной продовольственной инфляции (10,6% на декабрь прошлого года). Цифровой бизнес показал рост доходов на 140% г/г.

📈В 4 квартале удалось нарастить сопоставимые продажи на 9% по Группе. Детский мир, как мы помним, не смог похвастаться ростом этого показателя.

📈Всего за прошлый год было открыто 1366 новых магазинов, из которых 72 в формате "Чижик" (дискаунтер). На этот формате делается значительная ставка, что неудивительно, если посмотреть на динамику LFL продаж, то у "Чижика" темпы роста в 3 раза выше, чем в среднем по Группе. Пока еще есть эффект низкой базы, поэтому, рост доходов кратный, но в условиях растущей инфляции и высокого курса доллара, идея дискаунтеров вполне себя оправдывает. Да и доходы населения не растут особо, этим воспользовался FIX Price в свое время, но его мы разберем в следующий раз.

📈В сегменте цифровых бизнесов (VPROK, экспресс-доставка, 5POST и "Много лосося") мы тоже видим кратный рост. Потенциал развития рынка онлайн доставки огромный, мы сейчас находимся в самом его зачатке. Именно поэтому столько желающих в него впрыгнуть (Ozon, Сбермаркет, Wildberries, Лента и прочие). Недавно Сбер сдвинул Х5 с пьедестала лидера, но твердое 2 место она по-прежнему занимает.

Подводя итог по результатам года, можно сказать, что бизнес продолжает расти, каких-то проблем пока не видно. Не до конца решен вопрос с двойным налогообложением дивидендов в текущем году, но я не думаю, что такая просадка по этой причине. Другими словами, падение акций не результат ухудшения работы Х5, это исключительно страхи инвесторов на геополитических новостях.

Пока данных по прибыли нет, поэтому можно грубо оценить компанию по EV/S:

EV/S = 0,2 (средняя за 5 лет - 0,34)

Другими словами, чтобы компании вернуться к своим средним значениям, цена акции должна вырасти почти на 70% от текущих или до уровня 2800 руб, либо выручка должна пропорционально упасть, но это маловероятно.

Что касается дивидендов, за 1 полугодие мы получили 73,65 рубля на акцию, за второе полугодие выплатят еще примерно 100 руб. Итоговая див. доходность получится на уровне 11% к текущей цене акции. Это не так много в нынешних условиях, но все-таки это не просто стоимостная идея, здесь еще зашита история роста, благодаря финтеху и цифровым бизнесам, которым надо дать 2-3 года на развитие, чтобы мы увидели эффект в общих результатах Группы.

Стоит ли делать на это ставку или нет каждый решает сам, в зависимости от стратегии инвестирования. Мне компания нравится, о чем я постоянно твержу, но и позиция уже сформирована, если и буду докупать, то небольшую часть.

#FIVE

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С максимумов акции упали почти на 50%, и это у ТОПового игрока на рынке продуктового ритейла в РФ. Все ли так плохо у них на самом деле? Попробуем разобраться в сегодняшней статье.

📈Компания выпустила операционные результаты по итогам 2021 года. Чистая выручка показала рост на 11,4% г/г, что даже выше официальной продовольственной инфляции (10,6% на декабрь прошлого года). Цифровой бизнес показал рост доходов на 140% г/г.

📈В 4 квартале удалось нарастить сопоставимые продажи на 9% по Группе. Детский мир, как мы помним, не смог похвастаться ростом этого показателя.

📈Всего за прошлый год было открыто 1366 новых магазинов, из которых 72 в формате "Чижик" (дискаунтер). На этот формате делается значительная ставка, что неудивительно, если посмотреть на динамику LFL продаж, то у "Чижика" темпы роста в 3 раза выше, чем в среднем по Группе. Пока еще есть эффект низкой базы, поэтому, рост доходов кратный, но в условиях растущей инфляции и высокого курса доллара, идея дискаунтеров вполне себя оправдывает. Да и доходы населения не растут особо, этим воспользовался FIX Price в свое время, но его мы разберем в следующий раз.

📈В сегменте цифровых бизнесов (VPROK, экспресс-доставка, 5POST и "Много лосося") мы тоже видим кратный рост. Потенциал развития рынка онлайн доставки огромный, мы сейчас находимся в самом его зачатке. Именно поэтому столько желающих в него впрыгнуть (Ozon, Сбермаркет, Wildberries, Лента и прочие). Недавно Сбер сдвинул Х5 с пьедестала лидера, но твердое 2 место она по-прежнему занимает.

Подводя итог по результатам года, можно сказать, что бизнес продолжает расти, каких-то проблем пока не видно. Не до конца решен вопрос с двойным налогообложением дивидендов в текущем году, но я не думаю, что такая просадка по этой причине. Другими словами, падение акций не результат ухудшения работы Х5, это исключительно страхи инвесторов на геополитических новостях.

Пока данных по прибыли нет, поэтому можно грубо оценить компанию по EV/S:

EV/S = 0,2 (средняя за 5 лет - 0,34)

Другими словами, чтобы компании вернуться к своим средним значениям, цена акции должна вырасти почти на 70% от текущих или до уровня 2800 руб, либо выручка должна пропорционально упасть, но это маловероятно.

Что касается дивидендов, за 1 полугодие мы получили 73,65 рубля на акцию, за второе полугодие выплатят еще примерно 100 руб. Итоговая див. доходность получится на уровне 11% к текущей цене акции. Это не так много в нынешних условиях, но все-таки это не просто стоимостная идея, здесь еще зашита история роста, благодаря финтеху и цифровым бизнесам, которым надо дать 2-3 года на развитие, чтобы мы увидели эффект в общих результатах Группы.

Стоит ли делать на это ставку или нет каждый решает сам, в зависимости от стратегии инвестирования. Мне компания нравится, о чем я постоянно твержу, но и позиция уже сформирована, если и буду докупать, то небольшую часть.

#FIVE

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Бум IPO в 2021 году

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Готова запись встречи, которую мы проводили в Инстаграм .

Мы подробно поговорили про рыночную ситуацию, немного затронули тему геополитики и разобрали, какие сектора сейчас наиболее привлекательно выглядят.

Таймкоды:

00:00 Начало

1:01 Закрытый клуб: темы последних эфиров

1:53 Сообщение о рисках

2:12 Обзор рынка РФ: коррекция, дальнейшие действия инвестора

7:49 ЗПИФы на недвижимость

9:25 Моя кубышка: для чего она нужна и где я ее храню

10:40 Кривая бескупонной доходности по ОФЗ

11:48 Реальная доходность

11:57 Обзор рынка США

14:06 Российский рынок: хорошие цены на «нефтянку»

16:30 Роснефть

17:28 Газпром

19:41 Сбер Преф

20:26 Мосбиржа

22:10 FXRU и FXFA

24:58 Ответы на вопросы

26:14 Что движет рынком? Страх и жадность.

27:14 РусАгро

27:47 Полюс

28:16 Детский мир

27:30 Спекулятивные сделки - как это работает

31:28 Сургутнефтегаз

33:31 Встреча Лврова и Блинкена - возможное падение?

34:08 FXRU – покупать или не стоит?

35:08 ГК Самолёт и сектор девелопмента

36:11 Какую див.доходность ожидать от Сбера за 2021 год?

37:30 Почему вышел из ЛСР и обменял на ПИК?

40:10 самый важный мультипликатор?

42:18 ЛСР и ПИК

42:49 FXTP

43:20 Мои брокеры

43:59 Алроса

44:50 ТКС Групп (Тинькофф)

45:24 X5 Group

46:27 FXCN

47:11 Лукойл или Роснефть на долгосрок?

47:53 Обзор Китая

49:25 Северсталь

52:14 Татнефть

53:00 Микрочип

53:08 Полиметалл и Яндекс

54:16 Почему я хотел перейти на ИИС тип Б

56:06 Облигации Беларусь

56:41 РусАгро

57:02 Заключение

57:42 Ростелеком

58:44 Заключение

#webinar #investokrat #instagram_webinar

Мы подробно поговорили про рыночную ситуацию, немного затронули тему геополитики и разобрали, какие сектора сейчас наиболее привлекательно выглядят.

Таймкоды:

00:00 Начало

1:01 Закрытый клуб: темы последних эфиров

1:53 Сообщение о рисках

2:12 Обзор рынка РФ: коррекция, дальнейшие действия инвестора

7:49 ЗПИФы на недвижимость

9:25 Моя кубышка: для чего она нужна и где я ее храню

10:40 Кривая бескупонной доходности по ОФЗ

11:48 Реальная доходность

11:57 Обзор рынка США

14:06 Российский рынок: хорошие цены на «нефтянку»

16:30 Роснефть

17:28 Газпром

19:41 Сбер Преф

20:26 Мосбиржа

22:10 FXRU и FXFA

24:58 Ответы на вопросы

26:14 Что движет рынком? Страх и жадность.

27:14 РусАгро

27:47 Полюс

28:16 Детский мир

27:30 Спекулятивные сделки - как это работает

31:28 Сургутнефтегаз

33:31 Встреча Лврова и Блинкена - возможное падение?

34:08 FXRU – покупать или не стоит?

35:08 ГК Самолёт и сектор девелопмента

36:11 Какую див.доходность ожидать от Сбера за 2021 год?

37:30 Почему вышел из ЛСР и обменял на ПИК?

40:10 самый важный мультипликатор?

42:18 ЛСР и ПИК

42:49 FXTP

43:20 Мои брокеры

43:59 Алроса

44:50 ТКС Групп (Тинькофф)

45:24 X5 Group

46:27 FXCN

47:11 Лукойл или Роснефть на долгосрок?

47:53 Обзор Китая

49:25 Северсталь

52:14 Татнефть

53:00 Микрочип

53:08 Полиметалл и Яндекс

54:16 Почему я хотел перейти на ИИС тип Б

56:06 Облигации Беларусь

56:41 РусАгро

57:02 Заключение

57:42 Ростелеком

58:44 Заключение

#webinar #investokrat #instagram_webinar

YouTube

Обзор рыночной ситуации | Январь 2022 | ИнвестократЪ

Текстовые разборы доступны на моем канале: https://t.me/joinchat/FwyJZIHTKis2YzMy

Закрытый клуб - https://t.me/investokrat/747

**********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.me/investokrat

Телеграм…

Закрытый клуб - https://t.me/investokrat/747

**********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.me/investokrat

Телеграм…

Forwarded from ИнвестократЪ PREMIUM

Как задекларировать дивиденды от иностранных компаний онлайн в 2022 году

Как и обещал, записал подробное видео о том, как задекларировать дивиденды по иностранным компаниям, в том числе АДР и ГДР. А также поделюсь некоторыми лайфхаками.

Таймкоды:

00:00 - Обзор разбираемой темы

01:35 - Где искать информацию по выплаченным дивам у Сбера

06:25 - "Страна зачисления выплаты", что писать?

08:20 - Декларирование дивидендов (брокер Тинькофф)

13:00 - Декларирование АДР (Royal Dutch Shell)

15:00 - Декларирование дивидендов (брокер ВТБ)

19:00 - Декларирование ГДР (GlobalTrans, X5 Retail Group), брокер Сбер

23:27 - Финальное заполнение декларации перед подачей

#webinar #investokrat #taxes

Как и обещал, записал подробное видео о том, как задекларировать дивиденды по иностранным компаниям, в том числе АДР и ГДР. А также поделюсь некоторыми лайфхаками.

Таймкоды:

00:00 - Обзор разбираемой темы

01:35 - Где искать информацию по выплаченным дивам у Сбера

06:25 - "Страна зачисления выплаты", что писать?

08:20 - Декларирование дивидендов (брокер Тинькофф)

13:00 - Декларирование АДР (Royal Dutch Shell)

15:00 - Декларирование дивидендов (брокер ВТБ)

19:00 - Декларирование ГДР (GlobalTrans, X5 Retail Group), брокер Сбер

23:27 - Финальное заполнение декларации перед подачей

#webinar #investokrat #taxes

YouTube

Как задекларировать дивиденды от иностранных компаний онлайн в 2022 году | ИнвестократЪ

Наш Телеграм канал: https://t.me/joinchat/FwyJZIHTKis2YzMy

Как получить вычет по ИИС тип А: https://youtu.be/nHjpwNgsG7M

В сегодняшнем видео разберем подробно то, как подать декларацию 3-НДФЛ с учетом дивидендов от иностранных компаний

***************…

Как получить вычет по ИИС тип А: https://youtu.be/nHjpwNgsG7M

В сегодняшнем видео разберем подробно то, как подать декларацию 3-НДФЛ с учетом дивидендов от иностранных компаний

***************…

БПИФ «Райффайзен — Еврооблигации» #RCMB

Райффайзен целенаправленно сократил свои суммарные комиссии до уровней ниже 0,5%. Сразу 6 фондов стали ТОП-1 среди своих аналогов:

🔹 #RCUS - фонд фондов на индекс S&P500 c комиссией 0,49%

🔹 #RCMX - фонд на 15 самых капитализированных акций России с комиссией 0,5%

🔹 #RCHY - фонд на высокодоходные облигации в России с комиссией 0,45%

🔹 #RCMB - фонд на еврооблигации России с комиссией 0,4%

🔹 #RQIE - смешанный активный фонд на Европу с комиссией 0,44%

🔹 #RQIU - смешанный активный фонд на США с комиссией 0,44%

Конкуренция делает свое дело, когда только фонды появлялись в РФ, комиссии были близкими или даже превышали 1%. По мере развития индустрии индексных фондов и появления большого числа УК на нашем рынке мы видим снижение этих значений до более-менее приемлемых.

Сегодня разберем один из выше перечисленных фондов – БПИФ «Райффазен - Еврооблигации» (тикер #RCMB). БПИФ повторяет структуру индекса RUEU10 и состоит из российских еврооблигаций Минфина и крупных корпоратов, таких, как Газпром нефть, Лукойл, Новатэк и других.

Условия фонда:

🔹Стоимость 1 пая – 12,37 USD / 976,53 RUB

🔹Валюта торгов - RUB, USD, EUR

🔹Комиссия фонда - 0,39%

🔹Налоговые льготы - да

🔹Можно купить на ИИС - да

🔹Купоны - реинвестируются

В состав входят следующие евробонды:

✔️Россия – 2023 – 12,9%

✔️Газпром нефть-05-23-Евро – 11,1%

✔️Газпром-59-2030-Евро – 11%

✔️Лукойл-13-2030-Евро - 10,8%

✔️Новатэк-05-2022-Евро - 10,4%

✔️Вэб.рф-3-2025-Евр - 10,2%

✔️Сбербанк-18-2023-Евро - 10,0%

✔️Норникель-5-2023-Евро - 9,6%

✔️Северсталь-13-2024-Евро - 8,5%

✔️Ммк-3-2024-Евро - 5,5%

Диверсификация по компаниям равномерная, без сильных перекосов и вероятность дефолта этих эмитентов очень низкая.

Распределение по отраслям:

✔️Финансы – 65,2%

✔️Органы Государственного Управления – 12,9%

✔️Газовая промышленность – 11%

✔️Нефтеперерабатывающая промышленность – 10,8%

✔️Денежные средства – 0,1%

Доходность индекса МосБиржи российских ликвидных еврооблигаций:

📍За год с 30.12.2020 по 30.12.2021 составила -0,24%.

📍С учетом комиссии за управление фондом 0,4%, доходность RCMB за год с 30.12.2020 по 30.12.2021 составила бы -0,64%.

На фоне геополитики многие евробонды начали продавать иностранные держатели, что привело к падению цены данного фонда на 3,5% с начала текущего года. Также здесь стоит обратить внимание на дюрацию, которая составляет около 3 лет, что в целом не так много, но потенциальный рост ставок в США тоже оказывает давление на цену пая.

Плюсы:

✔️ Низкий порог входа от ~ 1000 рублей. Не каждый может себе позволить еврооблигации по стоимости 1000$

✔️ Умеренная диверсификация, за 1000 рублей получаем 10 еврооблигаций.

✔️ После уменьшения комиссий за управление в 2 раза, фонд RCMB стал одним из самых дешевых в этом секторе.

✔️ Фонд можно купить на ИИС или получить льготу долгосрочного владения (ЛДВ), что снизит суммарные издержки на налоги.

Минусы:

✔️ За прошлый год индекс МосБиржи российских ликвидных еврооблигаций показал отрицательную динамику. Доходность к погашению еврооблигаций входящих в фонд находится на уровне 2-3%. Если вычесть комиссии, то чистый доход будет составлять на уровне ~ 1,5% в долларах, что не так привлекательно в текущих условиях.

✔️ В фонд входят исключительно российские бумаги, что на фоне обострения геополитики может еще ниже продавить их цены, даже несмотря на то, что торгуются они в долларах.

Если сравнить динамику с уже известным нам FXRU, то с ноября 2020 года (начало торгов RCMB) доходность у них одинаковая (-3,2%.). Лично я держу евробонды не ради доходности, а на случай коррекции рынков, удалось хорошо этим воспользоваться на недавней коррекции, обменяв на акции. Искать доходность в консервативных инструментах в долларах и евро сейчас бессмысленно при текущей инфляции и низких ставках в развитых странах.

Сейчас паи данного фонда неплохо скорректировались, если делать ставку на то, что в ближайшее время не будет санкций и новых конфликтов, то в моменте может быть неплохая точка входа в такие инструменты.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Райффайзен целенаправленно сократил свои суммарные комиссии до уровней ниже 0,5%. Сразу 6 фондов стали ТОП-1 среди своих аналогов:

🔹 #RCUS - фонд фондов на индекс S&P500 c комиссией 0,49%

🔹 #RCMX - фонд на 15 самых капитализированных акций России с комиссией 0,5%

🔹 #RCHY - фонд на высокодоходные облигации в России с комиссией 0,45%

🔹 #RCMB - фонд на еврооблигации России с комиссией 0,4%

🔹 #RQIE - смешанный активный фонд на Европу с комиссией 0,44%

🔹 #RQIU - смешанный активный фонд на США с комиссией 0,44%

Конкуренция делает свое дело, когда только фонды появлялись в РФ, комиссии были близкими или даже превышали 1%. По мере развития индустрии индексных фондов и появления большого числа УК на нашем рынке мы видим снижение этих значений до более-менее приемлемых.

Сегодня разберем один из выше перечисленных фондов – БПИФ «Райффазен - Еврооблигации» (тикер #RCMB). БПИФ повторяет структуру индекса RUEU10 и состоит из российских еврооблигаций Минфина и крупных корпоратов, таких, как Газпром нефть, Лукойл, Новатэк и других.

Условия фонда:

🔹Стоимость 1 пая – 12,37 USD / 976,53 RUB

🔹Валюта торгов - RUB, USD, EUR

🔹Комиссия фонда - 0,39%

🔹Налоговые льготы - да

🔹Можно купить на ИИС - да

🔹Купоны - реинвестируются

В состав входят следующие евробонды:

✔️Россия – 2023 – 12,9%

✔️Газпром нефть-05-23-Евро – 11,1%

✔️Газпром-59-2030-Евро – 11%

✔️Лукойл-13-2030-Евро - 10,8%

✔️Новатэк-05-2022-Евро - 10,4%

✔️Вэб.рф-3-2025-Евр - 10,2%

✔️Сбербанк-18-2023-Евро - 10,0%

✔️Норникель-5-2023-Евро - 9,6%

✔️Северсталь-13-2024-Евро - 8,5%

✔️Ммк-3-2024-Евро - 5,5%

Диверсификация по компаниям равномерная, без сильных перекосов и вероятность дефолта этих эмитентов очень низкая.

Распределение по отраслям:

✔️Финансы – 65,2%

✔️Органы Государственного Управления – 12,9%

✔️Газовая промышленность – 11%

✔️Нефтеперерабатывающая промышленность – 10,8%

✔️Денежные средства – 0,1%

Доходность индекса МосБиржи российских ликвидных еврооблигаций:

📍За год с 30.12.2020 по 30.12.2021 составила -0,24%.

📍С учетом комиссии за управление фондом 0,4%, доходность RCMB за год с 30.12.2020 по 30.12.2021 составила бы -0,64%.

На фоне геополитики многие евробонды начали продавать иностранные держатели, что привело к падению цены данного фонда на 3,5% с начала текущего года. Также здесь стоит обратить внимание на дюрацию, которая составляет около 3 лет, что в целом не так много, но потенциальный рост ставок в США тоже оказывает давление на цену пая.

Плюсы:

✔️ Низкий порог входа от ~ 1000 рублей. Не каждый может себе позволить еврооблигации по стоимости 1000$

✔️ Умеренная диверсификация, за 1000 рублей получаем 10 еврооблигаций.

✔️ После уменьшения комиссий за управление в 2 раза, фонд RCMB стал одним из самых дешевых в этом секторе.

✔️ Фонд можно купить на ИИС или получить льготу долгосрочного владения (ЛДВ), что снизит суммарные издержки на налоги.

Минусы:

✔️ За прошлый год индекс МосБиржи российских ликвидных еврооблигаций показал отрицательную динамику. Доходность к погашению еврооблигаций входящих в фонд находится на уровне 2-3%. Если вычесть комиссии, то чистый доход будет составлять на уровне ~ 1,5% в долларах, что не так привлекательно в текущих условиях.

✔️ В фонд входят исключительно российские бумаги, что на фоне обострения геополитики может еще ниже продавить их цены, даже несмотря на то, что торгуются они в долларах.

Если сравнить динамику с уже известным нам FXRU, то с ноября 2020 года (начало торгов RCMB) доходность у них одинаковая (-3,2%.). Лично я держу евробонды не ради доходности, а на случай коррекции рынков, удалось хорошо этим воспользоваться на недавней коррекции, обменяв на акции. Искать доходность в консервативных инструментах в долларах и евро сейчас бессмысленно при текущей инфляции и низких ставках в развитых странах.

Сейчас паи данного фонда неплохо скорректировались, если делать ставку на то, что в ближайшее время не будет санкций и новых конфликтов, то в моменте может быть неплохая точка входа в такие инструменты.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Можно ли жить на дивиденды?

Многие пришли на рынок ради пассивного дохода, к их числу отношусь и я. Самый простой способ сформировать стабильный денежный поток - покупка надежных дивидендных акций и облигаций.

Есть, как сторонники этого метода, так и противники. Основной аргумент противников - зачем платить налоги с дивидендов, проще купить фонды, которые их реинвестируют и тем самым экономят вам 13% налога.

Безусловно это так, но тогда пассивный доход превращается в активный, нужно постоянно какие-то фонды продавать пропорционально полученным дивидендам, а денежные средства выводить на жизнь. Более того, чтобы не платить 13% с прибыли вы должны продержать данные фонды минимум 3 года, чтобы получить ЛДВ (льготу долгосрочного владения), иначе все это бессмысленно.

Есть еще один важный нюанс, деньги нам нужны постоянно, а рынки иногда накрывает коррекция. Получая дивиденды, нам не особо важно, какая сейчас рыночная цена акции, а вот продавать в убыток тот же ETF будет уже не так комфортно.

Я с 2016 года придерживаюсь в основном доходной стратегии, чтобы активы приносили дивиденды. Решил посчитать свою статистику исключительно по рынку РФ, она приведена в закрепленном графике.

В 2022 году указана форвардная доходность за 2021 год и промежуточные дивиденды тех компаний, которые их платят.

В 2020 году и в январе 2022 удалось хорошо нарастить наши компании, дивиденды по которым за 2021 год будут рекордными.

Самые большие платежи я ожидаю от следующих компаний:

Газпром (#GAZP) - Самая крупная позиция в моем портфеле, если выплатят 45 руб. за год, то див. доходность (ДД) к цене моей покупки составит 27% годовых.

Сбербанк (пр) (#SBERP) - Вторая по размеру позиция, которую значительно нарастил в январе, ожидаю выплату около 26 руб, в таком случае ДД к цене покупки составит 13,7% годовых.

МТС (#MTSS) - если брать консервативно выплату в 30 руб., то ДД составит 11%, хотя в рамках новой див. политики, которую нам объявят весной, ожидаю роста выплаты.

Юнипро (#UPRO) - по году ожидаю дивиденды в размере 0,32 руб. ДД в моем случае будет 12%, вероятность выплаты высокая, долг у компании низкий.

Лукойл (#LKOH) - прошлый год для нефтянки выдался весьма успешным, консервативно можно ожидать дивиденд в размере 850 руб., что к цене моей покупки дает ДД 19,2%.

Фосагро (#PHOR) - компания стала бенефициаром высоких цен на газ и энергокризиса в ЕС, дивиденд по году ожидаю в размере 650 руб. ДД к цене покупки составит 27,4%. Не факт, что получится повторить такое в 2022 году, но время покажет.

Также высокие дивиденды придут по металлургам, некоторым генерирующим компаниям, цветмету, Алросе и т.д. Так что на долгосроке див. доходность становится очень даже интересной, хотя в первые годы кажется, что нереально будет получать что-то более-менее ощутимое. По зарубежному портфелю пока итоги не подводил, но там более скромные цифры.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие пришли на рынок ради пассивного дохода, к их числу отношусь и я. Самый простой способ сформировать стабильный денежный поток - покупка надежных дивидендных акций и облигаций.

Есть, как сторонники этого метода, так и противники. Основной аргумент противников - зачем платить налоги с дивидендов, проще купить фонды, которые их реинвестируют и тем самым экономят вам 13% налога.

Безусловно это так, но тогда пассивный доход превращается в активный, нужно постоянно какие-то фонды продавать пропорционально полученным дивидендам, а денежные средства выводить на жизнь. Более того, чтобы не платить 13% с прибыли вы должны продержать данные фонды минимум 3 года, чтобы получить ЛДВ (льготу долгосрочного владения), иначе все это бессмысленно.

Есть еще один важный нюанс, деньги нам нужны постоянно, а рынки иногда накрывает коррекция. Получая дивиденды, нам не особо важно, какая сейчас рыночная цена акции, а вот продавать в убыток тот же ETF будет уже не так комфортно.

Я с 2016 года придерживаюсь в основном доходной стратегии, чтобы активы приносили дивиденды. Решил посчитать свою статистику исключительно по рынку РФ, она приведена в закрепленном графике.

В 2022 году указана форвардная доходность за 2021 год и промежуточные дивиденды тех компаний, которые их платят.

В 2020 году и в январе 2022 удалось хорошо нарастить наши компании, дивиденды по которым за 2021 год будут рекордными.

Самые большие платежи я ожидаю от следующих компаний:

Газпром (#GAZP) - Самая крупная позиция в моем портфеле, если выплатят 45 руб. за год, то див. доходность (ДД) к цене моей покупки составит 27% годовых.

Сбербанк (пр) (#SBERP) - Вторая по размеру позиция, которую значительно нарастил в январе, ожидаю выплату около 26 руб, в таком случае ДД к цене покупки составит 13,7% годовых.

МТС (#MTSS) - если брать консервативно выплату в 30 руб., то ДД составит 11%, хотя в рамках новой див. политики, которую нам объявят весной, ожидаю роста выплаты.

Юнипро (#UPRO) - по году ожидаю дивиденды в размере 0,32 руб. ДД в моем случае будет 12%, вероятность выплаты высокая, долг у компании низкий.

Лукойл (#LKOH) - прошлый год для нефтянки выдался весьма успешным, консервативно можно ожидать дивиденд в размере 850 руб., что к цене моей покупки дает ДД 19,2%.

Фосагро (#PHOR) - компания стала бенефициаром высоких цен на газ и энергокризиса в ЕС, дивиденд по году ожидаю в размере 650 руб. ДД к цене покупки составит 27,4%. Не факт, что получится повторить такое в 2022 году, но время покажет.

Также высокие дивиденды придут по металлургам, некоторым генерирующим компаниям, цветмету, Алросе и т.д. Так что на долгосроке див. доходность становится очень даже интересной, хотя в первые годы кажется, что нереально будет получать что-то более-менее ощутимое. По зарубежному портфелю пока итоги не подводил, но там более скромные цифры.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

М.Видео, стоит ли ждать восстановления?

Акции компании спикировали на 60% со своих максимумов 2021 года. Действительно ли все так плохо в бизнесе и что можно ожидать по дивидендам разберемся в сегодняшней статье.

Для начала давайте посмотрим на результаты всего 2021 года:

📈 Общие продажи (GMV) выросли на 13,1% г/г до 570,7 млрд. руб.

📈 Общие онлайн продажи выросли на 28,8% г/г до 386,9 млрд. руб.

Основная часть товаров продается онлайн, на этот сегмент приходится почти 68% всего оборота.

Благодаря программе лояльности удалось подсадить значительную часть клиентов на мобильное приложение (я не исключение), количество установок за год выросло в 3,8 раза.

Несмотря на локдауны в прошлом году, LFL показатели положительные, средний чек вырос на 9,2% г/г по группе. Продолжается открытие новых магазинов за год прирост составил 184 шт. или 17%.

Комментарий нового ген. директора Энрике Фернандеса:

"В 2022 году мы планируем сфокусировать внимание на операционной эффективности в период

продолжающейся цифровой трансформации, дальнейшем развитии платформы OneRetail и

укреплению долгосрочного партнёрства с поставщиками».

Эффективность бы сейчас не помешала, а то уж больно сильно долг раздули за последние 2 года, почти в 3 раза. Из-за чего под угрозой могут оказаться выплаты акционерам.

📌Теперь о главном - дивидендах. Компания объявила промежуточную выплату в размере 35 руб. на акцию. В рамках див. политики выплаты акционерам составляют не менее 100% чистой прибыли при условии, что ND/EBITDA не превышает 2.

Финансовые отчеты у компании выходят раз в пол года, по итогам 1 полугодия ND/EBITDA = 1,9, что достаточно близко к критическому уровню, после которого дивиденды могут срезать. Если же рубеж не будет пройден, то мы можем ожидать выплату в размере 70 руб. на акцию или еще 35 руб. по итогам года. Если же брать за основу прибыль TTM, то суммарный дивиденд будет на уровне 60 руб. - консервативный сценарий.

В любом случае див. доходность обещает быть двузначной к текущей цене. Кто и почему так продавил котировки пока не понятно. Может быть мы что-то узнаем из отчета за второе полугодие.

📝Если посмотреть на сделки инсайдеров, то там в прошлом году были в основном покупки, не думаю, что планируется как-то кинуть миноритариев. Крупных сделок по слиянию и поглощению тоже не видно на горизонте.

Подводя итог можно сделать вывод о том, что с бизнесом все в порядке, есть вопрос по дивидендам и риск их снижения, но думаю, что это если и произойдет, то будет временным явлением. Скорее всего текущее падение носит рыночный характер и в случае объявления высоких дивидендов, котировки могут снова вернуться к росту.

Я продолжаю держать свою позицию, продавать пока не планирую. Надеюсь на сочные дивиденды по итогам всего 2021 года.

#MVID

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции компании спикировали на 60% со своих максимумов 2021 года. Действительно ли все так плохо в бизнесе и что можно ожидать по дивидендам разберемся в сегодняшней статье.

Для начала давайте посмотрим на результаты всего 2021 года:

📈 Общие продажи (GMV) выросли на 13,1% г/г до 570,7 млрд. руб.

📈 Общие онлайн продажи выросли на 28,8% г/г до 386,9 млрд. руб.

Основная часть товаров продается онлайн, на этот сегмент приходится почти 68% всего оборота.

Благодаря программе лояльности удалось подсадить значительную часть клиентов на мобильное приложение (я не исключение), количество установок за год выросло в 3,8 раза.

Несмотря на локдауны в прошлом году, LFL показатели положительные, средний чек вырос на 9,2% г/г по группе. Продолжается открытие новых магазинов за год прирост составил 184 шт. или 17%.

Комментарий нового ген. директора Энрике Фернандеса:

"В 2022 году мы планируем сфокусировать внимание на операционной эффективности в период

продолжающейся цифровой трансформации, дальнейшем развитии платформы OneRetail и

укреплению долгосрочного партнёрства с поставщиками».

Эффективность бы сейчас не помешала, а то уж больно сильно долг раздули за последние 2 года, почти в 3 раза. Из-за чего под угрозой могут оказаться выплаты акционерам.

📌Теперь о главном - дивидендах. Компания объявила промежуточную выплату в размере 35 руб. на акцию. В рамках див. политики выплаты акционерам составляют не менее 100% чистой прибыли при условии, что ND/EBITDA не превышает 2.

Финансовые отчеты у компании выходят раз в пол года, по итогам 1 полугодия ND/EBITDA = 1,9, что достаточно близко к критическому уровню, после которого дивиденды могут срезать. Если же рубеж не будет пройден, то мы можем ожидать выплату в размере 70 руб. на акцию или еще 35 руб. по итогам года. Если же брать за основу прибыль TTM, то суммарный дивиденд будет на уровне 60 руб. - консервативный сценарий.

В любом случае див. доходность обещает быть двузначной к текущей цене. Кто и почему так продавил котировки пока не понятно. Может быть мы что-то узнаем из отчета за второе полугодие.

📝Если посмотреть на сделки инсайдеров, то там в прошлом году были в основном покупки, не думаю, что планируется как-то кинуть миноритариев. Крупных сделок по слиянию и поглощению тоже не видно на горизонте.

Подводя итог можно сделать вывод о том, что с бизнесом все в порядке, есть вопрос по дивидендам и риск их снижения, но думаю, что это если и произойдет, то будет временным явлением. Скорее всего текущее падение носит рыночный характер и в случае объявления высоких дивидендов, котировки могут снова вернуться к росту.

Я продолжаю держать свою позицию, продавать пока не планирую. Надеюсь на сочные дивиденды по итогам всего 2021 года.

#MVID

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣 Друзья, в эту субботу в закрытом клубе провели большую встречу с разбором текущей рыночной ситуации. Рынки падают, отдельные активы уже становятся интересными, рассказал, что я сам сейчас докупаю, а что продаю, разобрали самые интересные акции в моменте.

Также напоминаю, в закрытом клубе мы вместе с вами разбираем новости, инвест. идеи, проводим онлайн встречи, я делюсь теми лайфхаками, которые сам использую. На днях записал подробное видео о том, как сделать удобный калькулятор для облигаций в Экселе.

В январе у нас было целых 4 вебинара, где мы подробно разобрали ситуацию на рынке РФ, затронули идеи в США и разобрали сектор облигаций, записи всех встреч уже выложены.

✅Всем членам закрытого клуба будут доступны:

🧰 Мои портфели с разными стратегиями инвестирования (Долгосрок, США и Всепогодный)

📝 Оперативная информация по новым идеям на рынках

📊 Информация обо всех моих сделках с описанием идеи

📈 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

💎 Анализ активов в режиме онлайн. Встречаемся онлайн и обсуждаем рыночную ситуацию, сделки, идеи на покупку и анализируем компании.

Актуальные тарифы:

1 месяц - 800 руб.

3 месяца - 2100 руб (700 руб/мес).

6 месяцев - 3000 руб (500 руб/мес).

12 месяцев - 5000 руб (417 руб).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

Для вступления в клуб пишите мне в ЛС фразу "Хочу в клуб":

@AvedikovG.

Всем успешных инвестиций!

Также напоминаю, в закрытом клубе мы вместе с вами разбираем новости, инвест. идеи, проводим онлайн встречи, я делюсь теми лайфхаками, которые сам использую. На днях записал подробное видео о том, как сделать удобный калькулятор для облигаций в Экселе.

В январе у нас было целых 4 вебинара, где мы подробно разобрали ситуацию на рынке РФ, затронули идеи в США и разобрали сектор облигаций, записи всех встреч уже выложены.

✅Всем членам закрытого клуба будут доступны:

🧰 Мои портфели с разными стратегиями инвестирования (Долгосрок, США и Всепогодный)

📝 Оперативная информация по новым идеям на рынках

📊 Информация обо всех моих сделках с описанием идеи

📈 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

💎 Анализ активов в режиме онлайн. Встречаемся онлайн и обсуждаем рыночную ситуацию, сделки, идеи на покупку и анализируем компании.

Актуальные тарифы:

1 месяц - 800 руб.

3 месяца - 2100 руб (700 руб/мес).

6 месяцев - 3000 руб (500 руб/мес).

12 месяцев - 5000 руб (417 руб).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

Для вступления в клуб пишите мне в ЛС фразу "Хочу в клуб":

@AvedikovG.

Всем успешных инвестиций!

От Русагро повеяло холодком

На январской коррекции акции Русагро снижались в пике всего на 22%, после чего достаточно быстро отрасли и вновь закрепились выше уровня 1000 руб.

Никто не решился скинуть значительную часть позиции этой компании, а при ценах ниже 1000 руб. многие подключились к покупкам. Действительно ли так хорош бизнес по текущей цене и нет ли там переоценки, попробуем разобраться в статье.

📝Саму компанию и структуру ее деятельности мы уже подробно разбирали. Сегодня оценим вышедший операционный отчет за 4 квартал.

📉 Объем производства и продаж масложирового сегмента показал негативную динамику, реализация потребительской продукции снизилась на (3% г/г), промышленная продукция упала на (8% г/г). Но выручка продемонстрировала рост на 24% г/г, благодаря более высоким ценам реализации, чем годом ранее.

📉В мясном сегменте ситуация не лучше, объем производства и реализации продукции свиноводства снизился на (4%) и (6%) г/г соответственно. Но высокие цены сделали свое дело и выручка по итогу 4 кв. прибавляет 17% г/г.