Бум IPO в 2021 году

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📃 Ренессанс страхование: не самая очевидная ставка в финансовом секторе

Ренессанс страхование является достаточно крупным игроком среди российских страховщиков. По итогам 2021 года компания заняла 7 место по доле рынка валовых страховых премий. Однако, до главных лидеров в лице СОГАЗа и АльфаСтрахования ей достаточно далеко. Так за 2021 год Ренессанс заработал 104 млрд руб. валовых премий, а СОГАЗ и Альфа 426 и 247 млрд руб. соответственно.

При этом сама компания делает упор на свою независимость (отсутствие гос. участия), а также на развитие онлайн-сервисов.

📊 Структура премий по сегментам страхования выглядит следующим образом: 55,8% приходится на различные виды страхования жизни, оставшиеся 45,2% на автострахование, медицинское страхование и прочее. Ключевую роль в этом сегменте играет именно автострахование.

📈 Динамика результатов работы бизнеса Ренессанса выглядит неплохо. Так с 2018 по 2021 год объем валовых премий вырос на 48,4%, а чистая прибыль на 35,3%. Но стоит отметить, что основной рост страховых премий пришелся именно на 2021 год, когда для компании благоприятно сложились все обстоятельства: восстановление на рынке автострахования после кризисного 2020 года, продолжающийся спрос на медицинское страхование и страхование жизни, которые начали расти с пандемией коронавируса.

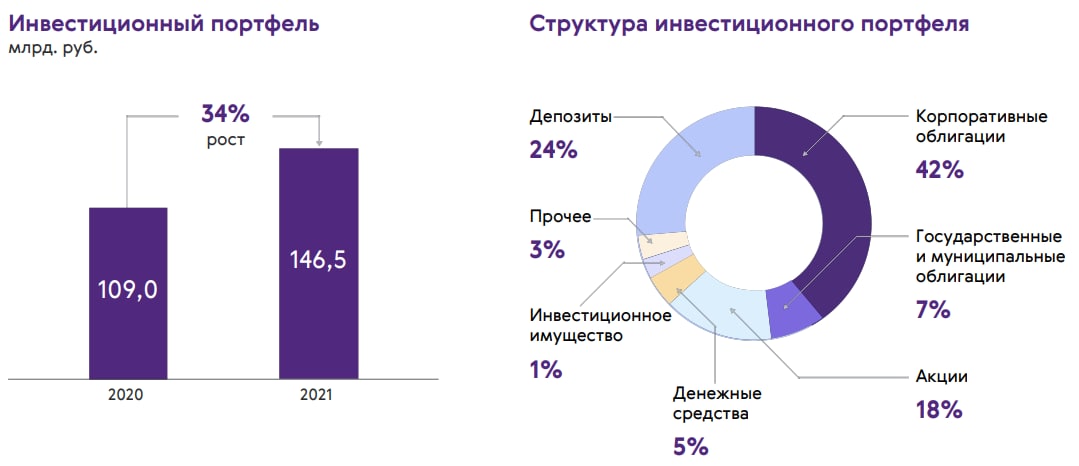

📈 Итоги 2021 года благоприятно отразились и на инвестиционном портфеле компании, который вырос на 34% г/г на фоне восстановления рынка.

Получается, что Ренессанс очень удачно выбрал момент для IPO, разместившись в 2021 году. Но текущих и потенциальных инвесторов теперь больше интересует вопрос дальнейших перспектив компании и того, как она переживает кризисный период. Для этого обратим внимание, как изменились объемы страховых премий в первом полугодии 2022 года:

🚗 Автострахование: +21,2% г/г

🧍♂️Страхование жизни: -12,5%

🏥 ДМС: +28,2%

📈 Учитывая насколько сложным было полугодие, можно сказать, что Ренессанс смог адаптироваться к ситуации. Просадка в страховании жизни была компенсирована ростом других направлений. В итоге общий объем премий вырос на 5,5% г/г.

❗️В пресс-релизе никак не раскрывается вопрос расходов, поэтому непонятно, удалось ли Ренессансу заработать в первом полугодии.

💼 Также неизвестно, как себя чувствует инвестиционный портфель компании, состоящий на 42% из корпоративных облигаций, на 24% из депозитов и на 18% из акций (по данным 2021 года). С одной стороны, консервативные инструменты в нем присутствуют в достаточном объеме, но с другой есть волатильные акции, а также непонятна степень надежности корпоративных заемщиков.

🧐 Акции Ренессанса пополнили список неудачных (с точки зрения частных инвесторов) IPO прошлого года, скорректировавшись с того момента практически в три раза. И произошло это не из-за ухудшения качества бизнеса, а в первую очередь из-за изначальной завышенной оценки.

🧰 Интересны ли акции Ренессанс для покупки сейчас? Сложный вопрос. Не забываем, что в первом полугодии на позитивную динамику могли повлиять эффекты, связанные с ростом ключевой ставки и волатильность после февральских событий. Не исключено, что второе полугодие компания закроет не с такими радужными результатами. В любом случае, покупка акций страховой компании - не самая очевидная ставка на восстановление финансовой активности. Также, пока идут боевые действия, страховщики подвержены более высокому риску, чем в мирное время, это тоже нужно учитывать.

#RENI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ренессанс страхование является достаточно крупным игроком среди российских страховщиков. По итогам 2021 года компания заняла 7 место по доле рынка валовых страховых премий. Однако, до главных лидеров в лице СОГАЗа и АльфаСтрахования ей достаточно далеко. Так за 2021 год Ренессанс заработал 104 млрд руб. валовых премий, а СОГАЗ и Альфа 426 и 247 млрд руб. соответственно.

При этом сама компания делает упор на свою независимость (отсутствие гос. участия), а также на развитие онлайн-сервисов.

📊 Структура премий по сегментам страхования выглядит следующим образом: 55,8% приходится на различные виды страхования жизни, оставшиеся 45,2% на автострахование, медицинское страхование и прочее. Ключевую роль в этом сегменте играет именно автострахование.

📈 Динамика результатов работы бизнеса Ренессанса выглядит неплохо. Так с 2018 по 2021 год объем валовых премий вырос на 48,4%, а чистая прибыль на 35,3%. Но стоит отметить, что основной рост страховых премий пришелся именно на 2021 год, когда для компании благоприятно сложились все обстоятельства: восстановление на рынке автострахования после кризисного 2020 года, продолжающийся спрос на медицинское страхование и страхование жизни, которые начали расти с пандемией коронавируса.

📈 Итоги 2021 года благоприятно отразились и на инвестиционном портфеле компании, который вырос на 34% г/г на фоне восстановления рынка.

Получается, что Ренессанс очень удачно выбрал момент для IPO, разместившись в 2021 году. Но текущих и потенциальных инвесторов теперь больше интересует вопрос дальнейших перспектив компании и того, как она переживает кризисный период. Для этого обратим внимание, как изменились объемы страховых премий в первом полугодии 2022 года:

🚗 Автострахование: +21,2% г/г

🧍♂️Страхование жизни: -12,5%

🏥 ДМС: +28,2%

📈 Учитывая насколько сложным было полугодие, можно сказать, что Ренессанс смог адаптироваться к ситуации. Просадка в страховании жизни была компенсирована ростом других направлений. В итоге общий объем премий вырос на 5,5% г/г.

❗️В пресс-релизе никак не раскрывается вопрос расходов, поэтому непонятно, удалось ли Ренессансу заработать в первом полугодии.

💼 Также неизвестно, как себя чувствует инвестиционный портфель компании, состоящий на 42% из корпоративных облигаций, на 24% из депозитов и на 18% из акций (по данным 2021 года). С одной стороны, консервативные инструменты в нем присутствуют в достаточном объеме, но с другой есть волатильные акции, а также непонятна степень надежности корпоративных заемщиков.

🧐 Акции Ренессанса пополнили список неудачных (с точки зрения частных инвесторов) IPO прошлого года, скорректировавшись с того момента практически в три раза. И произошло это не из-за ухудшения качества бизнеса, а в первую очередь из-за изначальной завышенной оценки.

🧰 Интересны ли акции Ренессанс для покупки сейчас? Сложный вопрос. Не забываем, что в первом полугодии на позитивную динамику могли повлиять эффекты, связанные с ростом ключевой ставки и волатильность после февральских событий. Не исключено, что второе полугодие компания закроет не с такими радужными результатами. В любом случае, покупка акций страховой компании - не самая очевидная ставка на восстановление финансовой активности. Также, пока идут боевые действия, страховщики подвержены более высокому риску, чем в мирное время, это тоже нужно учитывать.

#RENI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💸 Ренессанс страхование: самое интересное с конференции Смартлаба

👌 Начну с того, что мне понравилась презентация эмитента. Все разложили по полочкам без воды, подсветив ситуацию с двух сторон: как макроэкономики, так и внутренних драйверов роста.

✍️ Основные тезисы:

✔️ Главные макро-драйверы всего страхового бизнеса - это рост денежной массы и инфляции в стране.

✔️ Среди других драйверов: кадровый голод (спрос на ДМС), популярность такси и каршеринга (автострахование), государственное стимулирование программ долгосрочных сбережений.

✔️ Способны зарабатывать как при высоких, так и при низких ставках. Высокие ставки предпочтительней непосредственно для страхового бизнеса. Низкие - для доходности портфеля ценных бумаг.

✔️ Входят в топ-8 страховых компаний России и топ-5 по страхованию жизни. Есть амбиции подняться в рейтинге повыше.

✔️ Прогнозируют среднегодовой темп роста бизнеса по 15% в ближайшие годы. Отмечают, что это консервативный сценарий, может получиться и лучше.

✔️ Выходят на рынок коротких ОСАГО. Видят спрос со стороны сервисов такси.

✔️ Создадут свой НПФ. За 5 лет планируют привлечь 1 млн клиентов и 100 млрд рублей средств.

✔️ Во 2-3 квартале планируют закрыть сделку по приобретению "Райффайзен жизнь". Рынок пока этого не видит в финансовых отчетах.

✔️ Портфель на 44% состоит из корпоративных облигаций, основная часть которых - флоатеры. ОФЗ и муниципальных облигаций сейчас всего 12%. Будут искать точку перехода из флоатеров в длинные ОФЗ.

✔️ Никаких ограничений по составу портфеля у страховых компаний нет. При желании могут хоть 100% разместить в акциях. Однако, предпочитают управлять им более консервативно и держат сейчас в акциях всего 11%.

✔️ Коэффициент достаточности капитала позволяет направить на дивиденды больше 50% чистой прибыли, предусмотренных дивидендной политикой.

📌 Подробно идею в бумагах Ренессанса я разбирал в закрытом канале в конце мая. С тех пор цена акций не сильно выросла, так что пока она еще актуальна.

#RENI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👌 Начну с того, что мне понравилась презентация эмитента. Все разложили по полочкам без воды, подсветив ситуацию с двух сторон: как макроэкономики, так и внутренних драйверов роста.

✍️ Основные тезисы:

✔️ Главные макро-драйверы всего страхового бизнеса - это рост денежной массы и инфляции в стране.

✔️ Среди других драйверов: кадровый голод (спрос на ДМС), популярность такси и каршеринга (автострахование), государственное стимулирование программ долгосрочных сбережений.

✔️ Способны зарабатывать как при высоких, так и при низких ставках. Высокие ставки предпочтительней непосредственно для страхового бизнеса. Низкие - для доходности портфеля ценных бумаг.

✔️ Входят в топ-8 страховых компаний России и топ-5 по страхованию жизни. Есть амбиции подняться в рейтинге повыше.

✔️ Прогнозируют среднегодовой темп роста бизнеса по 15% в ближайшие годы. Отмечают, что это консервативный сценарий, может получиться и лучше.

✔️ Выходят на рынок коротких ОСАГО. Видят спрос со стороны сервисов такси.

✔️ Создадут свой НПФ. За 5 лет планируют привлечь 1 млн клиентов и 100 млрд рублей средств.

✔️ Во 2-3 квартале планируют закрыть сделку по приобретению "Райффайзен жизнь". Рынок пока этого не видит в финансовых отчетах.

✔️ Портфель на 44% состоит из корпоративных облигаций, основная часть которых - флоатеры. ОФЗ и муниципальных облигаций сейчас всего 12%. Будут искать точку перехода из флоатеров в длинные ОФЗ.

✔️ Никаких ограничений по составу портфеля у страховых компаний нет. При желании могут хоть 100% разместить в акциях. Однако, предпочитают управлять им более консервативно и держат сейчас в акциях всего 11%.

✔️ Коэффициент достаточности капитала позволяет направить на дивиденды больше 50% чистой прибыли, предусмотренных дивидендной политикой.

📌 Подробно идею в бумагах Ренессанса я разбирал в закрытом канале в конце мая. С тех пор цена акций не сильно выросла, так что пока она еще актуальна.

#RENI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}