Электрогенерация в РФ

Многие компании из данного сектора уже отчитались за 1 кв. 2020 года, часть отчетов мы разобрали, часть отчетов еще ждем. Второй квартал будет не лучше, особенно для ТЭЦ и ГРЭС. Выросла выработка на ГЭС и АЭС, что оказало дополнительное давление на выработку электроэнергии теплоэлектростанциями и на цены РСВ.

Краткие итоги:

💡 Теплая зима негативно сказалась на потреблении теплоэнергии.

💡 Меры правительства для борьбы с вирусом оказали негативное влияние на предприятия, из-за чего снизился спрос и цены на электроэнергию на рынке на сутки вперед (РСВ).

💡 Окончание программы ДПМ продолжает давить на показатели некоторых компаний (Мосэнерго, скоро: ТГК-1, Юнипро).

💡 Неплатежи за электроэнергию из-за самоизоляции и допустимого моратория до конца года.

Мосэнерго

Самая пострадавшая компания, на нее оказали влияние почти все вышеперечисленные факторы, идеи на покупку там я не вижу в ближайшей перспективе.

ТГК-1

Пострадала в меньшей степени, чем ее сестра. Со следующего года на выручку начнет давить снижение платежей за мощность и начнется пересчет части мощностей с тарифов ДПМ на КОМ, которые ниже в 10 раз. Я из данной истории вышел, пока там идей не вижу. В этом году могут быть относительно высокие дивиденды что переоценит акцию в диапазон 0,013 - 0,014 руб, но с высокой долей вероятности это будут последние высокие дивиденды в ближайшие годы. Свою долю продал в начале года.

ОГК-2

Самая крепкая дочка ГЭХа, доля теплоэнергии в выручке самая низкая из "сестер". Повышенные платежи по ДПМ будут оказывать положительный эффект на прибыль до 2022 года, потом начнут постепенно снижаться. Цены ниже 60 копеек считаю привлекательными и нахожусь в позиции по данной компании на 5% портфеля с горизонтом до 2022 года.

Энел

Компания имеет хорошие перспективы для развития. Энел продала самую грязную свою станцию (Рефтинскую ГРЭС), а основную концентрацию делает на ВИЭ. Но тут не все так гладко, из-за пандемии некоторые предприятия не произвели в срок комплектующие для ветряков, которые использует Энел на строительстве Азовской и Кольской ВЭС. Запуск Азовской ВЭС запланирован на 2021 год, срывы поставок комплектующих могут сорвать сроки ввода, а строительство станций идет в рамках программы ДПМ ВИЭ, что может привести к высоким штрафам и неустойкам. Следим за ситуацией. Я пока вне позиции до лучших цен и прояснения всех обстоятельств. Ниже 90 копеек акция выглядит очень заманчиво с перспективой 2023+ год.

Юнипро

По Юнипро был видео обзор. Долгосрочно идея интересная, в ближайший год финансовые показатели могут быть под давлением, но у компании нет долгов, что дает возможность для маневра. Дивиденды снизили с 20 млрд рублей до 14 млрд. руб, на что рынок отреагировал негативно. Выдохнуть можно будет только после запуска 3 энергоблока Березовской ГРЭС. Но и текущая див. доходность дает 7,3% чистыми, что весьма неплохо со ставкой в 5,5%.

ИНТЕР РАО

В мае компания должна была опубликовать стратегию развития, но сроки сдвинули. Внутри группы большое количество энергосбытов, которые первыми примут удар от неплатежей за электроэнергию. Это приведет к росту дебиторки и скажется на финансовых результатах компании по итогам года. Строительство электростанций для Восток ОИЛ в Арктике вызывает вопросы, за чей счет будет реализован этот проект пока не понятно, сама ИРАО готова вложиться (это скорее негатив). Подробнее рассмотрим в видео разборе.

Русгидро

Делал большой видео обзор компании, долгосрочно мнение не изменилось, потенциал огромный, но нужен качественный менеджмент. Осенью у Шульгинова заканчивается контракт, что может вызвать перемены, которые окажут позитивное влияние на капитализацию. Ниже 65 копеек цены на акции интересны.

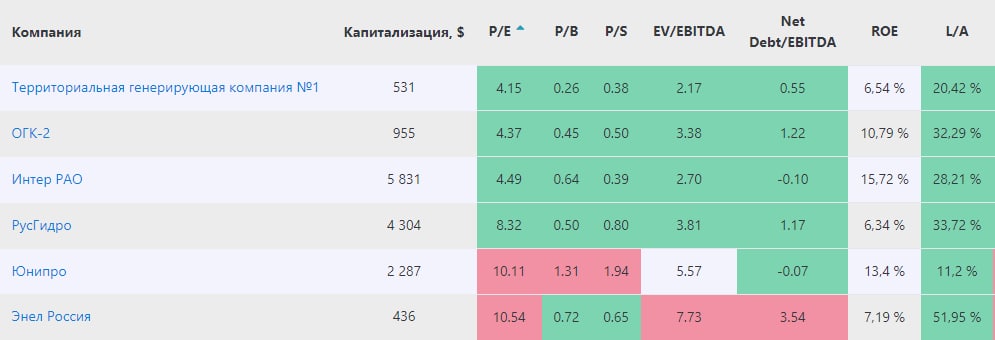

По мультипликаторам выгоднее смотрятся ИнтерРао и ОГК-2, они же имеют хороший потенциал роста. Из-за отрицательной чистой прибыли по итогам последних 12 месяцев, мультипликаторы некоторых компаний отсутствуют.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MSNG #TGKA #OGKB #UPRO #ENRU #HYDR #IRAO

Многие компании из данного сектора уже отчитались за 1 кв. 2020 года, часть отчетов мы разобрали, часть отчетов еще ждем. Второй квартал будет не лучше, особенно для ТЭЦ и ГРЭС. Выросла выработка на ГЭС и АЭС, что оказало дополнительное давление на выработку электроэнергии теплоэлектростанциями и на цены РСВ.

Краткие итоги:

💡 Теплая зима негативно сказалась на потреблении теплоэнергии.

💡 Меры правительства для борьбы с вирусом оказали негативное влияние на предприятия, из-за чего снизился спрос и цены на электроэнергию на рынке на сутки вперед (РСВ).

💡 Окончание программы ДПМ продолжает давить на показатели некоторых компаний (Мосэнерго, скоро: ТГК-1, Юнипро).

💡 Неплатежи за электроэнергию из-за самоизоляции и допустимого моратория до конца года.

Мосэнерго

Самая пострадавшая компания, на нее оказали влияние почти все вышеперечисленные факторы, идеи на покупку там я не вижу в ближайшей перспективе.

ТГК-1

Пострадала в меньшей степени, чем ее сестра. Со следующего года на выручку начнет давить снижение платежей за мощность и начнется пересчет части мощностей с тарифов ДПМ на КОМ, которые ниже в 10 раз. Я из данной истории вышел, пока там идей не вижу. В этом году могут быть относительно высокие дивиденды что переоценит акцию в диапазон 0,013 - 0,014 руб, но с высокой долей вероятности это будут последние высокие дивиденды в ближайшие годы. Свою долю продал в начале года.

ОГК-2

Самая крепкая дочка ГЭХа, доля теплоэнергии в выручке самая низкая из "сестер". Повышенные платежи по ДПМ будут оказывать положительный эффект на прибыль до 2022 года, потом начнут постепенно снижаться. Цены ниже 60 копеек считаю привлекательными и нахожусь в позиции по данной компании на 5% портфеля с горизонтом до 2022 года.

Энел

Компания имеет хорошие перспективы для развития. Энел продала самую грязную свою станцию (Рефтинскую ГРЭС), а основную концентрацию делает на ВИЭ. Но тут не все так гладко, из-за пандемии некоторые предприятия не произвели в срок комплектующие для ветряков, которые использует Энел на строительстве Азовской и Кольской ВЭС. Запуск Азовской ВЭС запланирован на 2021 год, срывы поставок комплектующих могут сорвать сроки ввода, а строительство станций идет в рамках программы ДПМ ВИЭ, что может привести к высоким штрафам и неустойкам. Следим за ситуацией. Я пока вне позиции до лучших цен и прояснения всех обстоятельств. Ниже 90 копеек акция выглядит очень заманчиво с перспективой 2023+ год.

Юнипро

По Юнипро был видео обзор. Долгосрочно идея интересная, в ближайший год финансовые показатели могут быть под давлением, но у компании нет долгов, что дает возможность для маневра. Дивиденды снизили с 20 млрд рублей до 14 млрд. руб, на что рынок отреагировал негативно. Выдохнуть можно будет только после запуска 3 энергоблока Березовской ГРЭС. Но и текущая див. доходность дает 7,3% чистыми, что весьма неплохо со ставкой в 5,5%.

ИНТЕР РАО

В мае компания должна была опубликовать стратегию развития, но сроки сдвинули. Внутри группы большое количество энергосбытов, которые первыми примут удар от неплатежей за электроэнергию. Это приведет к росту дебиторки и скажется на финансовых результатах компании по итогам года. Строительство электростанций для Восток ОИЛ в Арктике вызывает вопросы, за чей счет будет реализован этот проект пока не понятно, сама ИРАО готова вложиться (это скорее негатив). Подробнее рассмотрим в видео разборе.

Русгидро

Делал большой видео обзор компании, долгосрочно мнение не изменилось, потенциал огромный, но нужен качественный менеджмент. Осенью у Шульгинова заканчивается контракт, что может вызвать перемены, которые окажут позитивное влияние на капитализацию. Ниже 65 копеек цены на акции интересны.

По мультипликаторам выгоднее смотрятся ИнтерРао и ОГК-2, они же имеют хороший потенциал роста. Из-за отрицательной чистой прибыли по итогам последних 12 месяцев, мультипликаторы некоторых компаний отсутствуют.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MSNG #TGKA #OGKB #UPRO #ENRU #HYDR #IRAO

{kind=link}

{kind=link}

Энел Россия

Энел одна из немногих компаний в РФ, которая активно инвестирует в ВИЭ (возобновляемые источники энергии). Компания строит 3 крупных ветропарка:

✔️Азовская ВЭС - 90 МВт, ввод в 2021 году.

✔️Кольская ВЭС - 201 МВт, ввод в 2022 году.

✔️ Родниковская ВЭС - 71МВт, ввод после 2022 года.

Эти события позволят к 2022 году около 43% EBITDA получать по новым проектам ВИЭ, которые строятся в рамках программы ДПМ ВИЭ.

С 2020 года операционные и финансовые показатели сократились из-за продажи Рефтинской ГРЭС, которая работала на угле. В активах компании остались только газовые станции и с 2021 года появятся еще и ветряные.

Взглянем на финансовые показатели Энел за 1 полугодие:

Борьба с пандемией (эту строчку можно вставлять при обзоре любой компании генерации и не только) оказала негативное влияние, как на спрос, так и на цены на рынке РСВ в обеих ценовых зонах. Из-за данного фактора мы наблюдаем падение доходов:

Выручка сократилась на (40,9)% до 20,9 млрд. руб;

EBITDA сократилась на (36,9)% до 5,6 млрд. руб;

Чистая прибыль сократилась на (34,6%) до 2,8 млрд. руб

Снижение по всем показателям, но, как я уже говорил, здесь еще есть фактор выбытия РГРЭС, из-за которой выработка электроэнергии снизилась в 2 раза.

Большие стройки требуют больших вложений, у компании вырос долг примерно на 7 млрд. руб, но у компании основная часть долгов рублевая и снижение ставок может способствовать сокращению издержек на его обслуживание. Мультипликатор ND/EBITDA пока находится в пределах нормы.

ND/EBITDA = 1;

P/E = 5.8;

EV/EBITDA = 3,8.

Мультипликаторы находятся примерно на своих средних значениях за последние 5 лет, рынок в ожидании отдачи от проектов. На ближайшие пару лет компания превратилась в надежную дивидендную корову с дивами 8,5 копеек. К текущим ценам ДД составляет около 9%, облигаций с такой доходностью среди надежных компаний нет.

Даже плохой отчет не оказал негативного влияния на котировки акций. Я присматриваюсь к ним и ниже 90 копеек скорее всего начну набирать позицию в консервативную часть портфеля. Это будет отличная квазиоблигация в секторе генерации без угольных активов.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#ENRU

Энел одна из немногих компаний в РФ, которая активно инвестирует в ВИЭ (возобновляемые источники энергии). Компания строит 3 крупных ветропарка:

✔️Азовская ВЭС - 90 МВт, ввод в 2021 году.

✔️Кольская ВЭС - 201 МВт, ввод в 2022 году.

✔️ Родниковская ВЭС - 71МВт, ввод после 2022 года.

Эти события позволят к 2022 году около 43% EBITDA получать по новым проектам ВИЭ, которые строятся в рамках программы ДПМ ВИЭ.

С 2020 года операционные и финансовые показатели сократились из-за продажи Рефтинской ГРЭС, которая работала на угле. В активах компании остались только газовые станции и с 2021 года появятся еще и ветряные.

Взглянем на финансовые показатели Энел за 1 полугодие:

Борьба с пандемией (эту строчку можно вставлять при обзоре любой компании генерации и не только) оказала негативное влияние, как на спрос, так и на цены на рынке РСВ в обеих ценовых зонах. Из-за данного фактора мы наблюдаем падение доходов:

Выручка сократилась на (40,9)% до 20,9 млрд. руб;

EBITDA сократилась на (36,9)% до 5,6 млрд. руб;

Чистая прибыль сократилась на (34,6%) до 2,8 млрд. руб

Снижение по всем показателям, но, как я уже говорил, здесь еще есть фактор выбытия РГРЭС, из-за которой выработка электроэнергии снизилась в 2 раза.

Большие стройки требуют больших вложений, у компании вырос долг примерно на 7 млрд. руб, но у компании основная часть долгов рублевая и снижение ставок может способствовать сокращению издержек на его обслуживание. Мультипликатор ND/EBITDA пока находится в пределах нормы.

ND/EBITDA = 1;

P/E = 5.8;

EV/EBITDA = 3,8.

Мультипликаторы находятся примерно на своих средних значениях за последние 5 лет, рынок в ожидании отдачи от проектов. На ближайшие пару лет компания превратилась в надежную дивидендную корову с дивами 8,5 копеек. К текущим ценам ДД составляет около 9%, облигаций с такой доходностью среди надежных компаний нет.

Даже плохой отчет не оказал негативного влияния на котировки акций. Я присматриваюсь к ним и ниже 90 копеек скорее всего начну набирать позицию в консервативную часть портфеля. Это будет отличная квазиоблигация в секторе генерации без угольных активов.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#ENRU

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

❓💼 Какие акции мне было бы комфортно покупать в свой долгосрочный инвестиционный портфель хоть сегодня, по текущим котировкам:

👉 Юнипро : стабильная дивидендная история + надежда на долгожданный запуск третьего энергоблока Берёзовской ГРЭС и последующий рост дивидендов).

👉 Сургутнефтегаз (ап) : эта фишка будет главным дивидендным героем по итогам 2020 года. К счастью, рынок об этом начнёт вспоминать только в следующем году, а сейчас есть прекрасная возможность спокойно наращивать позицию в этой бумаге. Особенно тем, кому в портфеле так не хватает долларового хеджа.

👉 Энел Россия : стабильная дивидендная история, по текущим котировкам сулит ДД около 9% «грязными» в перспективе ближайших трёх лет. А потом компания должна «озелениться», построить ветряки и получать от них повышенные ДПМ-платежи.

👉 Ленэнерго (ап) : стабильная дивидендная история, которая по итогам 1 полугодия 2020 года уже принесла акционерам 8,16 руб. при текущей котировке около 150 рублей.

👉 Газпром : некогда народное достояние, которое в последнее время вновь подвержено политическим рискам. Однако нельзя забывать и про сильные стороны, которые могут помочь финансовым показателям компании: слабый рубль, рост прокачки по китайскому газопроводу и адекватная дивидендная политика (50% от ЧП по МСФО).

👉ЛУКОЙЛ, Газпромнефть и Татнефть (ап) : хорошие кандидаты среди отечественных нефтедобытчиков 🛢. Специально для тех, кто давно хотел нарастить долю этой отрасли в своём портфеле, но стеснялся меня спросить как.

#UPRO #SNGS #ENRU #GAZP #LKOH #SIBN #TATN

👉 Юнипро : стабильная дивидендная история + надежда на долгожданный запуск третьего энергоблока Берёзовской ГРЭС и последующий рост дивидендов).

👉 Сургутнефтегаз (ап) : эта фишка будет главным дивидендным героем по итогам 2020 года. К счастью, рынок об этом начнёт вспоминать только в следующем году, а сейчас есть прекрасная возможность спокойно наращивать позицию в этой бумаге. Особенно тем, кому в портфеле так не хватает долларового хеджа.

👉 Энел Россия : стабильная дивидендная история, по текущим котировкам сулит ДД около 9% «грязными» в перспективе ближайших трёх лет. А потом компания должна «озелениться», построить ветряки и получать от них повышенные ДПМ-платежи.

👉 Ленэнерго (ап) : стабильная дивидендная история, которая по итогам 1 полугодия 2020 года уже принесла акционерам 8,16 руб. при текущей котировке около 150 рублей.

👉 Газпром : некогда народное достояние, которое в последнее время вновь подвержено политическим рискам. Однако нельзя забывать и про сильные стороны, которые могут помочь финансовым показателям компании: слабый рубль, рост прокачки по китайскому газопроводу и адекватная дивидендная политика (50% от ЧП по МСФО).

👉ЛУКОЙЛ, Газпромнефть и Татнефть (ап) : хорошие кандидаты среди отечественных нефтедобытчиков 🛢. Специально для тех, кто давно хотел нарастить долю этой отрасли в своём портфеле, но стеснялся меня спросить как.

#UPRO #SNGS #ENRU #GAZP #LKOH #SIBN #TATN

{kind=link}

Энел

Вышел отчет компании за 3 квартал и 9 месяцев. Если вы держите акции данной компании, то ближайшие отчеты не очень важны, на дивиденды они никак не повлияют скорее всего. Тем не менее, чтобы быть в курсе происходящего коротко пробежимся по основным моментам.

Финансовые результаты детально разбирать не будем, компания не приводит цифры, скорректированные на результаты Рефтинской ГРЭС, поэтому, везде наблюдается снижение из-за деконсолидации станции.

2020 Год для компании переломный во всех смыслах этого слова, во-первых, это первый год без РГРЭС в составе активов и отчетов, во-вторых, это год, когда подошло к финальной стадии строительство Азовского ветропарка. Компания выложила видео, где можно оценить степень его готовности. Covid-19 немного подпортил планы по вводу данного ветропарка, были проблемы с доставкой нужных комплектующих и специалистов из заграницы. На данный момент собраны 20 из 26 ветрогенераторов, которые проходят испытания.

Напомню, все ветряные станции (Азовская, Кольская и Родниковская) строятся в рамках ДПМ ВИЭ и очень нежелателен срыв сроков запуска, это может негативно повлиять на финансовый эффект от ДПМ. С другой стороны, в случае срыва сроков, компания может ссылаться на обстоятельства, не зависящие от нее (пандемия).

В текущем году Чистый долг вырос до 10,8 млрд. руб (по стратегии на 2020 год - 23,7 млрд. руб) . Около 10 млрд рублей составили капексы, 3 млрд. руб дивиденды в рамках стратегии.

ND/EBITDA = 1,1 - пока значение в пределах нормы.

Несмотря на то, что в 1 полугодии была форс-мажорная ситуация, давайте оценим, на сколько сильно компания отклонилась от своих стратегических целей на 2020 год:

EBITDA (9мес) = 7,3 млрд. руб

EBITDA (TTM) = 9,3 млрд. руб - за последние 12 месяцев

EBITDA(2020П) = 11,2 млрд. руб - Цель по стратегии, немного отстаем.

ЧП (9мес) = 3,2 млрд. руб

ЧП (TTM) = 5,7 млрд. руб - за последние 12 месяцев

ЧП (2020П) = 6,2 млрд. руб - Цель по стратегии, немного отстаем.

Тем не менее, за 2020 год дивиденды обещают выплатить в полном объеме, 3 млрд. руб или 8,5 коп. на акцию, что дает около 9,5% годовых ДД. Аналогичная выплата планируется и за 2021 год.

Бизнес компании не завязан на валюту и на сырье (кроме газа), это относительная надежная рублевая история с хорошей доходностью. Я данную бумагу прикупил в портфель родителям, как квазиоблигацию. Если цена опустится ниже 85 копеек, продолжу добирать. Пока бизнесом управляют итальянцы, я спокоен за дивиденды, высокая ДД и низкие ставки не дадут акциям долго находиться на низких уровнях.

Долговая нагрузка в пределах нормы, если все будет нормально, то Азовская ВЭС запустится уже в 2021 году и начнет генерировать не только электроэнергию, но и ДПМ платежи, что поддержит финансовые показатели компании в целом. В 2022 году должна подоспеть и Кольская ВЭС, там мы будем ожидать новую стратегию от менеджмента, где дивиденды скорее всего должны будут подрасти, все будет зависеть от уровня долговой нагрузки к тому моменту.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#ENRU

Вышел отчет компании за 3 квартал и 9 месяцев. Если вы держите акции данной компании, то ближайшие отчеты не очень важны, на дивиденды они никак не повлияют скорее всего. Тем не менее, чтобы быть в курсе происходящего коротко пробежимся по основным моментам.

Финансовые результаты детально разбирать не будем, компания не приводит цифры, скорректированные на результаты Рефтинской ГРЭС, поэтому, везде наблюдается снижение из-за деконсолидации станции.

2020 Год для компании переломный во всех смыслах этого слова, во-первых, это первый год без РГРЭС в составе активов и отчетов, во-вторых, это год, когда подошло к финальной стадии строительство Азовского ветропарка. Компания выложила видео, где можно оценить степень его готовности. Covid-19 немного подпортил планы по вводу данного ветропарка, были проблемы с доставкой нужных комплектующих и специалистов из заграницы. На данный момент собраны 20 из 26 ветрогенераторов, которые проходят испытания.

Напомню, все ветряные станции (Азовская, Кольская и Родниковская) строятся в рамках ДПМ ВИЭ и очень нежелателен срыв сроков запуска, это может негативно повлиять на финансовый эффект от ДПМ. С другой стороны, в случае срыва сроков, компания может ссылаться на обстоятельства, не зависящие от нее (пандемия).

В текущем году Чистый долг вырос до 10,8 млрд. руб (по стратегии на 2020 год - 23,7 млрд. руб) . Около 10 млрд рублей составили капексы, 3 млрд. руб дивиденды в рамках стратегии.

ND/EBITDA = 1,1 - пока значение в пределах нормы.

Несмотря на то, что в 1 полугодии была форс-мажорная ситуация, давайте оценим, на сколько сильно компания отклонилась от своих стратегических целей на 2020 год:

EBITDA (9мес) = 7,3 млрд. руб

EBITDA (TTM) = 9,3 млрд. руб - за последние 12 месяцев

EBITDA(2020П) = 11,2 млрд. руб - Цель по стратегии, немного отстаем.

ЧП (9мес) = 3,2 млрд. руб

ЧП (TTM) = 5,7 млрд. руб - за последние 12 месяцев

ЧП (2020П) = 6,2 млрд. руб - Цель по стратегии, немного отстаем.

Тем не менее, за 2020 год дивиденды обещают выплатить в полном объеме, 3 млрд. руб или 8,5 коп. на акцию, что дает около 9,5% годовых ДД. Аналогичная выплата планируется и за 2021 год.

Бизнес компании не завязан на валюту и на сырье (кроме газа), это относительная надежная рублевая история с хорошей доходностью. Я данную бумагу прикупил в портфель родителям, как квазиоблигацию. Если цена опустится ниже 85 копеек, продолжу добирать. Пока бизнесом управляют итальянцы, я спокоен за дивиденды, высокая ДД и низкие ставки не дадут акциям долго находиться на низких уровнях.

Долговая нагрузка в пределах нормы, если все будет нормально, то Азовская ВЭС запустится уже в 2021 году и начнет генерировать не только электроэнергию, но и ДПМ платежи, что поддержит финансовые показатели компании в целом. В 2022 году должна подоспеть и Кольская ВЭС, там мы будем ожидать новую стратегию от менеджмента, где дивиденды скорее всего должны будут подрасти, все будет зависеть от уровня долговой нагрузки к тому моменту.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#ENRU

YouTube

Новые этапы строительства ветропарка «Азовская ВЭС»

Энел Россия #ENRU

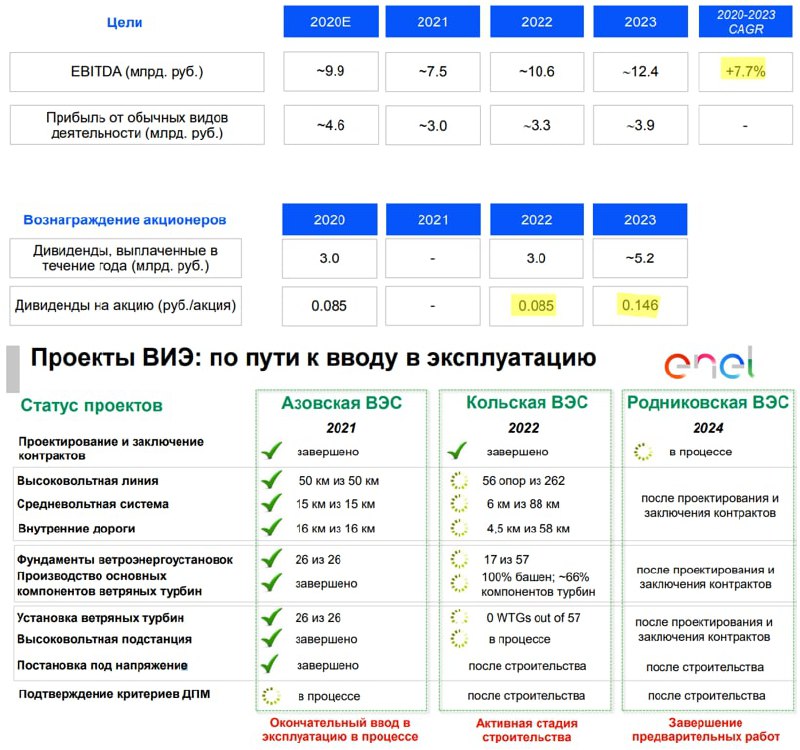

Не успели акционеры порадоваться продаже Рефтинской ГРЭС, как прилетел новый лебедь. Компания перенесла дивиденды с 2021 года на 2023 год в рамках своей новой стратегии. Что будет дальше?

Не вижу смысла даже разбирать финансовые показатели по итогам 2020 года, попробуем взглянуть на ситуацию более глобально. Энел прилично озеленилась, полностью избавившись от угольной генерации и начав активные инвестиции в возобновляемые источники энергии (ВИЭ). Установленная мощность газовой генерации 5,6ГВт, после запуска трех ветропарков установленная мощность вырастет до 5,9ГВт.

Суммарная установленная мощность ветропарков даст прирост мощности на 362МВт или на 6,5%. При этом, EBITDA от ветряков в 2023 году составит почти 4,8 млрд. руб или 39%. Еще раз, 6,5% установленной мощности дадут 39% EBITDA... Неслыханная маржинальность, но проблема в том, что это не ветряки такие эффективные, а даже наоборот, потребители за эту мощность будут платить в 10 раз больше, чем за обычную тепловую генерацию.

Дело в том, что строительство ВИЭ дело достаточно затратное и малорентабельное, без гос. программ поддержки, вроде ДПМ, никто просто не будет инвестировать в этот сектор. Энел повезло, они успели заскочить и отхватить кусок пирога, за который будут получать повышенные платежи следующие 15 лет.

Для сравнения, тарифы на обычную газовую электроэнергию и по ДПМ ВИЭ (руб. за 1МВт*ч):

2021: газовый - 170, ДПМ ВИЭ - 1504

Цена за мощность (тыс. руб. за 1 МВт в месяц):

2021: газовый - 149, ДПМ ВИЭ - 1237

Вот такая интересная математика. Это плохо для потребителей, но хорошо для производителей электроэнергии, которые окупят все свои затраты и получат еще прибыль.

Но и здесь не все так просто, строительство ВЭС требует значительных инвестиций, что прилично увеличит долговую нагрузку компании. На конец 2023 года по ожиданиям менеджмента чистый долг составит 42 млрд. руб,

ND/EBITDA = 3,4

При текущих ставках долг в принципе посильный, но что будет, если ставки через 2 года вырастут вновь до 7-8%? Это определенные риски для бизнеса, в случае роста ставок дивиденды и за следующие годы могут перенести или вовсе отменить.

Если же придерживаться позитивного сценария, то по итогам 2021 года (в 2022 году) можно рассчитывать на дивиденды в размере 0,085 руб, а по итогам 2022 года - 0,146 руб, что к текущей цене на акцию дает ДД 10,6% и 18,3% соответственно. Высокой доходности без риска не бывает, здесь должен решить каждый сам, готов он на это сделать ставку или нет в текущей ситуации.

Через 2 года Энел будет уже совершенно другой компанией, по топливному балансу она будет вполне себе "зеленой", а вот долговая нагрузка будет весьма высокой. Нужно еще учитывать, если ВЭС не будут запущены в эксплуатацию в срок, то это повлечет дополнительные штрафные санкции против компании. Из-за пандемии мы уже видим просрочку запуска Азовской ВЭС и вероятную просрочку запуска Кольской ВЭС. Если по Азовской ВЭС решили компанию не штрафовать, то по Кольской ВЭС могут быть нюансы.

Я пока наблюдаю за ситуацией, если по какой-то причине акции прольют сильно ниже 80 копеек, то возьму немного в надежде на позитивный сценарий развития событий и высокие дивиденды. Но здесь не стоит делать слишком высокую ставку, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Не успели акционеры порадоваться продаже Рефтинской ГРЭС, как прилетел новый лебедь. Компания перенесла дивиденды с 2021 года на 2023 год в рамках своей новой стратегии. Что будет дальше?

Не вижу смысла даже разбирать финансовые показатели по итогам 2020 года, попробуем взглянуть на ситуацию более глобально. Энел прилично озеленилась, полностью избавившись от угольной генерации и начав активные инвестиции в возобновляемые источники энергии (ВИЭ). Установленная мощность газовой генерации 5,6ГВт, после запуска трех ветропарков установленная мощность вырастет до 5,9ГВт.

Суммарная установленная мощность ветропарков даст прирост мощности на 362МВт или на 6,5%. При этом, EBITDA от ветряков в 2023 году составит почти 4,8 млрд. руб или 39%. Еще раз, 6,5% установленной мощности дадут 39% EBITDA... Неслыханная маржинальность, но проблема в том, что это не ветряки такие эффективные, а даже наоборот, потребители за эту мощность будут платить в 10 раз больше, чем за обычную тепловую генерацию.

Дело в том, что строительство ВИЭ дело достаточно затратное и малорентабельное, без гос. программ поддержки, вроде ДПМ, никто просто не будет инвестировать в этот сектор. Энел повезло, они успели заскочить и отхватить кусок пирога, за который будут получать повышенные платежи следующие 15 лет.

Для сравнения, тарифы на обычную газовую электроэнергию и по ДПМ ВИЭ (руб. за 1МВт*ч):

2021: газовый - 170, ДПМ ВИЭ - 1504

Цена за мощность (тыс. руб. за 1 МВт в месяц):

2021: газовый - 149, ДПМ ВИЭ - 1237

Вот такая интересная математика. Это плохо для потребителей, но хорошо для производителей электроэнергии, которые окупят все свои затраты и получат еще прибыль.

Но и здесь не все так просто, строительство ВЭС требует значительных инвестиций, что прилично увеличит долговую нагрузку компании. На конец 2023 года по ожиданиям менеджмента чистый долг составит 42 млрд. руб,

ND/EBITDA = 3,4

При текущих ставках долг в принципе посильный, но что будет, если ставки через 2 года вырастут вновь до 7-8%? Это определенные риски для бизнеса, в случае роста ставок дивиденды и за следующие годы могут перенести или вовсе отменить.

Если же придерживаться позитивного сценария, то по итогам 2021 года (в 2022 году) можно рассчитывать на дивиденды в размере 0,085 руб, а по итогам 2022 года - 0,146 руб, что к текущей цене на акцию дает ДД 10,6% и 18,3% соответственно. Высокой доходности без риска не бывает, здесь должен решить каждый сам, готов он на это сделать ставку или нет в текущей ситуации.

Через 2 года Энел будет уже совершенно другой компанией, по топливному балансу она будет вполне себе "зеленой", а вот долговая нагрузка будет весьма высокой. Нужно еще учитывать, если ВЭС не будут запущены в эксплуатацию в срок, то это повлечет дополнительные штрафные санкции против компании. Из-за пандемии мы уже видим просрочку запуска Азовской ВЭС и вероятную просрочку запуска Кольской ВЭС. Если по Азовской ВЭС решили компанию не штрафовать, то по Кольской ВЭС могут быть нюансы.

Я пока наблюдаю за ситуацией, если по какой-то причине акции прольют сильно ниже 80 копеек, то возьму немного в надежде на позитивный сценарий развития событий и высокие дивиденды. Но здесь не стоит делать слишком высокую ставку, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Энел Россия #ENRU

Экспресс разбор компании и ее перспектив.

Интересны ли вам такие разборы по 15-20 минут, стоит в будущем делать?

ТАЙМКОДЫ

00:00 - Вступление

00:40 - Операционные результаты

02:42 - Финансовые результаты

05:00 - Тарифы ДПМ ВИЭ

10:05 - Долговая нагрузка

11:20 - Дивиденды

12:50 - Мультипликаторы

13:38 - Прогнозы менеджмента

15:10 - ДПМ-2

16:45 - Расчет справедливой цены

22:05 - Технический анализ акции

Экспресс разбор компании и ее перспектив.

Интересны ли вам такие разборы по 15-20 минут, стоит в будущем делать?

ТАЙМКОДЫ

00:00 - Вступление

00:40 - Операционные результаты

02:42 - Финансовые результаты

05:00 - Тарифы ДПМ ВИЭ

10:05 - Долговая нагрузка

11:20 - Дивиденды

12:50 - Мультипликаторы

13:38 - Прогнозы менеджмента

15:10 - ДПМ-2

16:45 - Расчет справедливой цены

22:05 - Технический анализ акции

YouTube

Акции Энел Россия (ENRU), покупать или нет? | ИнвестократЪ

МОИ КАНАЛЫ

https://t.me/investokrat - аналитика компаний РФ и США.

https://t.me/investokrat/469 - закрытый канал Телеграм.

https://vk.com/investokrat - аналитика финансовых рынков.

https://clck.ru/Srhqv - Закрытая группа ВК.

https://www.instagram.com/_investokrat_/…

https://t.me/investokrat - аналитика компаний РФ и США.

https://t.me/investokrat/469 - закрытый канал Телеграм.

https://vk.com/investokrat - аналитика финансовых рынков.

https://clck.ru/Srhqv - Закрытая группа ВК.

https://www.instagram.com/_investokrat_/…

Что делать с акциями Энел Россия (#ENRU)?

Еще недавно эта компания была эталоном хорошей корпоративной культуры и мы ее ставили в пример нашей генерации. Стратегия давала ориентиры по финансовым результатам и дивидендам на следующие 3 года, менеджмент всегда добивался поставленных целей, а мажоритарный акционер выводил прибыль безо всяких серых схем, делясь с акционерами. Чего нам ожидать в будущем?

📉 Мы разбирали бизнес и стратегию развития в недавнем коротком ролике, не буду повторяться. Дивиденды по итогам 2020 года решили не выплачивать, что обвалило котировки акций в пике на 16%, сейчас цены начали восстанавливаться.

📊Давайте посмотрим на вышедший отчет за 1 полугодие текущего года и попробуем оценить ситуацию.

🟢 Выручка выросла на 3,4% за счет хороших операционных результатов и высоких цен на электроэнергию.

🟢 Начала генерировать денежный поток запущенная в мае Азовская ВЭС, которая реализует мощность по повышенным тарифам ДПМ-ВИЭ.

🟠 Снижение повышенных тарифов ДПМ по блокам теплогенерации оказало давление на EBITDA и чистую прибыль, которые снижаются на (28,8% г/г) и (27,7% г/г) соответственно.

🟠 Чистый долг вырос на 51,3% г/г до 20,7 млрд. руб. По оценкам менеджмента, к 2023 году цифра вырастет до 42 млрд. руб. Пока динамика вписывается в ту, что была обозначена в стратегии. Удалось даже снизить стоимость обслуживания кредитов с 8,5% в прошлом году до 7,1% в текущем. Правда, с учетом роста ключевой ставки во 2 полугодии, это временный фактор. Здесь компания немного подстраховалась, увеличив долю долгосрочных кредитов и займов под низкую ставку, доля краткосрочных заимствований составляет всего 16%.

Из плюсов можно выделить то, что Энел вовремя избавилась от своей угольной станции (Рэфтинской ГРЭС), сейчас основная часть генерации газовая и небольшая доля ВИЭ. Кстати, мы видим, как сильно растут цены на газ в Европе и Азии, наши генераторы перекрестились, наверное, что у нас не рыночное ценообразование на голубое топливо, подробнее об этом говорили здесь.

По плану 2021 год должен стать худшим по финансовым результатам, в первую очередь из-за окончания программы ДПМ по теплогенерирующим блокам. С 2022 года выпадающие доходы начнут компенсировать ветропарки и рост цен на мощность в рамках КОМ (конкурентного отбора мощности).

Если делать ставку на то, что в 2022 году с дивидендами не кинут, то можно рассчитывать на выплату в 0,085 руб или более 10% ДД к текущим ценам. Это неплохая доходность, но не стоит забывать и про риски.

Рост долговой нагрузки неизбежен из-за активной фазы инвестиций в ветропарки. Поднятие ключевой ставки будет увеличивать стоимость обслуживания долгов. Любая авария на ВЭС может поставить бизнес в затруднительное положение и про дивиденды точно можно будет забыть. Правда, ВЭС по сравнению с обычными блоками сложно сломать, вспоминается только история с оледенением их в США.

Сейчас Энел планирует получить еще один контракт на строительство второго ветропарка в Ростовской области за 10 млрд. руб. Декарбонизация может стать ключевым фактором в ближайшие годы, экспортеры будут заинтересованы в приобретении электроэнергии без выбросов СО-2, это сэкономит их расходы на углеродный налог в ЕС.

С учетом изменившейся парадигмы в экологической сфере, особенно на Западе, куда наши компании экспортируют значительную часть своей продукции и сырья, нельзя пренебрегать трендом на декарбонизацию. Поэтому Энел становится вновь интересна, как и EN+, которая торгуется по относительно неплохим ценам.

Мы видим, что нет роста в Юнипро, как и в ИРАО, скорее всего вышли крупные инвесторы, а мелким не под силу поднять такие бумаги, это тоже наводит на определенные мысли, ведь ИРАО и Юнипро имеют угольную генерацию и не вписываются в моменте в новые мировые тренды. Разберем эту тему еще подробнее в перспективе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Еще недавно эта компания была эталоном хорошей корпоративной культуры и мы ее ставили в пример нашей генерации. Стратегия давала ориентиры по финансовым результатам и дивидендам на следующие 3 года, менеджмент всегда добивался поставленных целей, а мажоритарный акционер выводил прибыль безо всяких серых схем, делясь с акционерами. Чего нам ожидать в будущем?

📉 Мы разбирали бизнес и стратегию развития в недавнем коротком ролике, не буду повторяться. Дивиденды по итогам 2020 года решили не выплачивать, что обвалило котировки акций в пике на 16%, сейчас цены начали восстанавливаться.

📊Давайте посмотрим на вышедший отчет за 1 полугодие текущего года и попробуем оценить ситуацию.

🟢 Выручка выросла на 3,4% за счет хороших операционных результатов и высоких цен на электроэнергию.

🟢 Начала генерировать денежный поток запущенная в мае Азовская ВЭС, которая реализует мощность по повышенным тарифам ДПМ-ВИЭ.

🟠 Снижение повышенных тарифов ДПМ по блокам теплогенерации оказало давление на EBITDA и чистую прибыль, которые снижаются на (28,8% г/г) и (27,7% г/г) соответственно.

🟠 Чистый долг вырос на 51,3% г/г до 20,7 млрд. руб. По оценкам менеджмента, к 2023 году цифра вырастет до 42 млрд. руб. Пока динамика вписывается в ту, что была обозначена в стратегии. Удалось даже снизить стоимость обслуживания кредитов с 8,5% в прошлом году до 7,1% в текущем. Правда, с учетом роста ключевой ставки во 2 полугодии, это временный фактор. Здесь компания немного подстраховалась, увеличив долю долгосрочных кредитов и займов под низкую ставку, доля краткосрочных заимствований составляет всего 16%.

Из плюсов можно выделить то, что Энел вовремя избавилась от своей угольной станции (Рэфтинской ГРЭС), сейчас основная часть генерации газовая и небольшая доля ВИЭ. Кстати, мы видим, как сильно растут цены на газ в Европе и Азии, наши генераторы перекрестились, наверное, что у нас не рыночное ценообразование на голубое топливо, подробнее об этом говорили здесь.

По плану 2021 год должен стать худшим по финансовым результатам, в первую очередь из-за окончания программы ДПМ по теплогенерирующим блокам. С 2022 года выпадающие доходы начнут компенсировать ветропарки и рост цен на мощность в рамках КОМ (конкурентного отбора мощности).

Если делать ставку на то, что в 2022 году с дивидендами не кинут, то можно рассчитывать на выплату в 0,085 руб или более 10% ДД к текущим ценам. Это неплохая доходность, но не стоит забывать и про риски.

Рост долговой нагрузки неизбежен из-за активной фазы инвестиций в ветропарки. Поднятие ключевой ставки будет увеличивать стоимость обслуживания долгов. Любая авария на ВЭС может поставить бизнес в затруднительное положение и про дивиденды точно можно будет забыть. Правда, ВЭС по сравнению с обычными блоками сложно сломать, вспоминается только история с оледенением их в США.

Сейчас Энел планирует получить еще один контракт на строительство второго ветропарка в Ростовской области за 10 млрд. руб. Декарбонизация может стать ключевым фактором в ближайшие годы, экспортеры будут заинтересованы в приобретении электроэнергии без выбросов СО-2, это сэкономит их расходы на углеродный налог в ЕС.

С учетом изменившейся парадигмы в экологической сфере, особенно на Западе, куда наши компании экспортируют значительную часть своей продукции и сырья, нельзя пренебрегать трендом на декарбонизацию. Поэтому Энел становится вновь интересна, как и EN+, которая торгуется по относительно неплохим ценам.

Мы видим, что нет роста в Юнипро, как и в ИРАО, скорее всего вышли крупные инвесторы, а мелким не под силу поднять такие бумаги, это тоже наводит на определенные мысли, ведь ИРАО и Юнипро имеют угольную генерацию и не вписываются в моменте в новые мировые тренды. Разберем эту тему еще подробнее в перспективе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️Энел, интрига сохраняется

Компания отчиталась за 9 месяцев текущего года, давайте оценим, насколько бизнес интересный и что сейчас делать с акциями.

Энел является хорошим примером того, как можно за пару лет трансформироваться из угольного генератора в относительно зеленого игрока с небольшой долей ВИЭ в структуре установленной мощности и к чему приводит такая трансформация.

Сейчас для многих теплогенерирующих компаний начался переходный период, времена высоких тарифов ДПМ подходят к концу, что оказывает значительное давление на доходы от реализации мощности. У Энел за год доходы от реализации мощности упали более, чем на (45%). Но давайте обо всем по порядку.

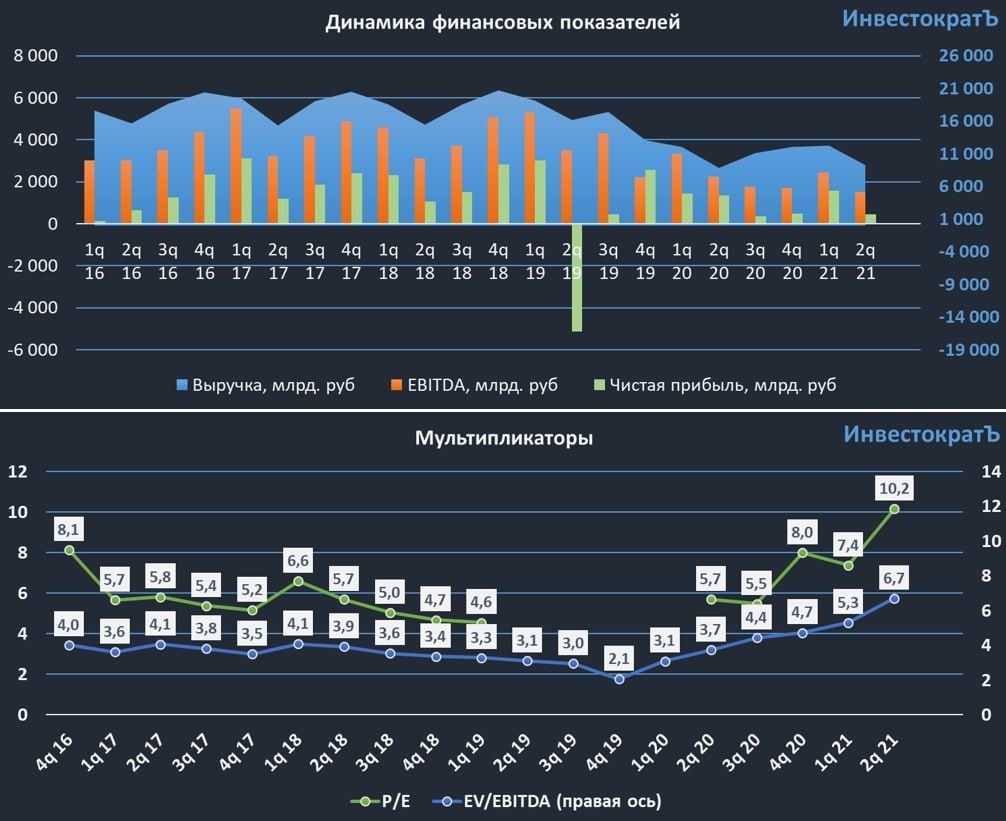

📊Финансовые результаты за 9 месяцев:

📈Выручка выросла на 10% г/г до 35,1 млрд. руб. Такой результат стал следствием роста полезного отпуска электроэнергии на 20% г/г и роста тарифов на электроэнергию. На первый взгляд все неплохо.

📉EBITDA снизилась на (23,2%) г/г до 5,6 млрд. руб. Здесь уже все не так радужно, окончание программы ДПМ по тепловым блокам (Невинномысской и Среднеуральской ГРЭС) снизило маржинальность бизнеса, а новые проекты по ВИЭ (Азовская ВЭС) пока не могут скомпенсировать выпавшие доходы.

📉Чистая прибыль снизилась на (22,4%) г/г до 2,45 млрд. руб.

Продолжает расти долговая нагрузка из-за активной фазы строительства ветропарков, что ожидаемо. Риски мы рассматривали в прошлом посте более подробно. Чистый долг вырос на 89% г/г до 25,9 млрд. руб. Стоимость его обслуживания в моменте составляет 7% годовых.

ND/EBITDA = 3,5 - выше нормы

Из позитивного можно отметить только то, что основная часть кредитов - долгосрочная, значит, что рост ставки не будет сильно влиять на расходы, как минимум, в ближайшие год-два. При этом, менеджмент сообщил, что придется немного увеличить изначальные планы по кап. затратам из-за роста цен на сырье. Мы помним, что сталь и стройматериалы за последний год сильно выросли, это поднимет долговую нагрузку выше изначального плана.

По дивидендам пока все без изменений, обещают по итогам 2021 года выплатить 0,085 руб. на акцию, что дает около 9,5% годовых к текущим ценам. Есть риски того, что Кольскую ВЭС не введут во время из-за очередных локдаунов, на данный момент плановый срок - май 2022 года. В случае несоблюдения сроков ввода, компанию в рамках ДПМ ВИЭ могут оштрафовать и будут начисляться пени за каждый день просрочки ввода. Это серьезный риск и его не стоит исключать.

По Азовской ВЭС сроки запуска были нарушены на 5 месяцев, но тогда списали это на форс-мажор из-за коронавируса, второй раз такая же история уже не пройдет.

Если же с Кольской ВЭС проблем не возникнет и она начнет генерировать денежный поток, то основные риски уйдут. Вероятность снижения или отмены дивидендов резко снизится.

📊Мультипликаторы:

EV/EBITDA = 7,8 (средняя за 5 лет - 4,3)

P/E = 10,7 (средняя за 5 лет - 7,6)

По мультипликаторам сейчас бизнес оценивается не дешево. Это связано с тем, что компания проходит самый сложный период, дальше по идее должно быть лучше. EBITDA в случае успешного запуска Кольской и Родниковской ВЭС начнет восстанавливаться и мультипликаторы немного снизятся.

Делать ставку исключительно на дивиденды в моменте я бы не стал, нужно учитывать и высокий долг. С учетом растущей ставки текущая ДД в 9,5% уже не кажется очень заманчивой, а в случае продолжения ее роста, по надежным облигациям сможем увидеть сопоставимые доходы.

С другой стороны, если глобальных проблем не будет, то за 2022 год дивиденды могут составить около 15 копеек, из-за переноса их с 2020 года на 2023г. Див. доходность в таком случае будет около 17%, что неплохо, но такая высокая выплата будет разовой.

Я пока решил воздержаться от покупки, лучше куплю дороже, но когда будет понимание ситуации с Кольской ВЭС и с потенциальными рисками.

#ENRU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания отчиталась за 9 месяцев текущего года, давайте оценим, насколько бизнес интересный и что сейчас делать с акциями.

Энел является хорошим примером того, как можно за пару лет трансформироваться из угольного генератора в относительно зеленого игрока с небольшой долей ВИЭ в структуре установленной мощности и к чему приводит такая трансформация.

Сейчас для многих теплогенерирующих компаний начался переходный период, времена высоких тарифов ДПМ подходят к концу, что оказывает значительное давление на доходы от реализации мощности. У Энел за год доходы от реализации мощности упали более, чем на (45%). Но давайте обо всем по порядку.

📊Финансовые результаты за 9 месяцев:

📈Выручка выросла на 10% г/г до 35,1 млрд. руб. Такой результат стал следствием роста полезного отпуска электроэнергии на 20% г/г и роста тарифов на электроэнергию. На первый взгляд все неплохо.

📉EBITDA снизилась на (23,2%) г/г до 5,6 млрд. руб. Здесь уже все не так радужно, окончание программы ДПМ по тепловым блокам (Невинномысской и Среднеуральской ГРЭС) снизило маржинальность бизнеса, а новые проекты по ВИЭ (Азовская ВЭС) пока не могут скомпенсировать выпавшие доходы.

📉Чистая прибыль снизилась на (22,4%) г/г до 2,45 млрд. руб.

Продолжает расти долговая нагрузка из-за активной фазы строительства ветропарков, что ожидаемо. Риски мы рассматривали в прошлом посте более подробно. Чистый долг вырос на 89% г/г до 25,9 млрд. руб. Стоимость его обслуживания в моменте составляет 7% годовых.

ND/EBITDA = 3,5 - выше нормы

Из позитивного можно отметить только то, что основная часть кредитов - долгосрочная, значит, что рост ставки не будет сильно влиять на расходы, как минимум, в ближайшие год-два. При этом, менеджмент сообщил, что придется немного увеличить изначальные планы по кап. затратам из-за роста цен на сырье. Мы помним, что сталь и стройматериалы за последний год сильно выросли, это поднимет долговую нагрузку выше изначального плана.

По дивидендам пока все без изменений, обещают по итогам 2021 года выплатить 0,085 руб. на акцию, что дает около 9,5% годовых к текущим ценам. Есть риски того, что Кольскую ВЭС не введут во время из-за очередных локдаунов, на данный момент плановый срок - май 2022 года. В случае несоблюдения сроков ввода, компанию в рамках ДПМ ВИЭ могут оштрафовать и будут начисляться пени за каждый день просрочки ввода. Это серьезный риск и его не стоит исключать.

По Азовской ВЭС сроки запуска были нарушены на 5 месяцев, но тогда списали это на форс-мажор из-за коронавируса, второй раз такая же история уже не пройдет.

Если же с Кольской ВЭС проблем не возникнет и она начнет генерировать денежный поток, то основные риски уйдут. Вероятность снижения или отмены дивидендов резко снизится.

📊Мультипликаторы:

EV/EBITDA = 7,8 (средняя за 5 лет - 4,3)

P/E = 10,7 (средняя за 5 лет - 7,6)

По мультипликаторам сейчас бизнес оценивается не дешево. Это связано с тем, что компания проходит самый сложный период, дальше по идее должно быть лучше. EBITDA в случае успешного запуска Кольской и Родниковской ВЭС начнет восстанавливаться и мультипликаторы немного снизятся.

Делать ставку исключительно на дивиденды в моменте я бы не стал, нужно учитывать и высокий долг. С учетом растущей ставки текущая ДД в 9,5% уже не кажется очень заманчивой, а в случае продолжения ее роста, по надежным облигациям сможем увидеть сопоставимые доходы.

С другой стороны, если глобальных проблем не будет, то за 2022 год дивиденды могут составить около 15 копеек, из-за переноса их с 2020 года на 2023г. Див. доходность в таком случае будет около 17%, что неплохо, но такая высокая выплата будет разовой.

Я пока решил воздержаться от покупки, лучше куплю дороже, но когда будет понимание ситуации с Кольской ВЭС и с потенциальными рисками.

#ENRU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Есть ли идеи в генерации? Часть 2

Русгидро - очень много нюансов с этим генератором. Но у него есть одно неоспоримое преимущество - значительная доля гидрогенерации в активах. Компания уже начала продавать зеленые сертификаты российским экспортерам, что должно для них снизить потенциальные углеродные налоги при продажах продукции на внешних рынках. Пока цены на акции падают, негативное влияние на прибыль оказывает форвардный контракт с ВТБ, но когда они развернутся к росту, то эффект будет обратным. Эта идея на долгосрок, а сейчас мы видим весьма неплохие цены на акции. Другое дело, что при текущих ставках див. доходностью в 9-10% мало кого можно удивить.

ИнтерРао - компания знаменита тем, что выплачивает одни из самых низких дивидендов в секторе, если брать % от чистой прибыли. Ладно бы остаток средств она инвестировала во что-то прибыльное, но менеджмент просто копит кубышку. Возможно, уже в 2022 году мы узнаем о какой-нибудь сделке M&A, по приобретению того же Юнипро. По мультипликаторам сейчас ИРАО самая недооцененная среди крупных его представителей. Я небольшую позицию держу, немного подбираю время от времени. Ниже падать уже некуда, только если снова решат распродать наш рынок.

Энел - у бизнеса не очень позитивная ситуация в моменте. Сбываются наши негативные прогнозы по поводу роста ставок. Из всех рассмотренных компаний, Энел имеет самую высокую долговую нагрузку (ND/EBITDA= 3,5), которая будет расти в ближайший год из-за роста капексов по строительству ветропарков. Еще один риск это несвоевременный ввод в эксплуатацию Кольской ВЭС, что может привести к дополнительным штрафам. Но может быть весь этот негатив создает отличную точку входа в этот актив для рисковых парней, но нужно иметь в виду, что рост ставок приведет к увеличению стоимости обслуживания долга, что может негативно повлиять на очередные дивиденды. Я пока не тороплюсь входить в эту историю, думаю, нам дадут еще хорошую возможность для этого.

Как вы видите, все компании в той или иной степени интересны, но имею разные риски. Высокая ключевая ставка переключила интерес инвесторов с защитного сектора акций на облигации, где доходности уже сопоставимые. При этом, некоторые истории я сам докупаю, думаю, что текущая ситуация имеет временный характер. Долго высокие ставки держать нельзя, это задушит экономику, чем выше ставка, тем дороже кредиты и тем неохотнее их будут брать, что снизит спрос на товары и услуги со всеми вытекающими.

А вам в моменте интересен данный сектор?

#HYDR #IRAO #ENRU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русгидро - очень много нюансов с этим генератором. Но у него есть одно неоспоримое преимущество - значительная доля гидрогенерации в активах. Компания уже начала продавать зеленые сертификаты российским экспортерам, что должно для них снизить потенциальные углеродные налоги при продажах продукции на внешних рынках. Пока цены на акции падают, негативное влияние на прибыль оказывает форвардный контракт с ВТБ, но когда они развернутся к росту, то эффект будет обратным. Эта идея на долгосрок, а сейчас мы видим весьма неплохие цены на акции. Другое дело, что при текущих ставках див. доходностью в 9-10% мало кого можно удивить.

ИнтерРао - компания знаменита тем, что выплачивает одни из самых низких дивидендов в секторе, если брать % от чистой прибыли. Ладно бы остаток средств она инвестировала во что-то прибыльное, но менеджмент просто копит кубышку. Возможно, уже в 2022 году мы узнаем о какой-нибудь сделке M&A, по приобретению того же Юнипро. По мультипликаторам сейчас ИРАО самая недооцененная среди крупных его представителей. Я небольшую позицию держу, немного подбираю время от времени. Ниже падать уже некуда, только если снова решат распродать наш рынок.

Энел - у бизнеса не очень позитивная ситуация в моменте. Сбываются наши негативные прогнозы по поводу роста ставок. Из всех рассмотренных компаний, Энел имеет самую высокую долговую нагрузку (ND/EBITDA= 3,5), которая будет расти в ближайший год из-за роста капексов по строительству ветропарков. Еще один риск это несвоевременный ввод в эксплуатацию Кольской ВЭС, что может привести к дополнительным штрафам. Но может быть весь этот негатив создает отличную точку входа в этот актив для рисковых парней, но нужно иметь в виду, что рост ставок приведет к увеличению стоимости обслуживания долга, что может негативно повлиять на очередные дивиденды. Я пока не тороплюсь входить в эту историю, думаю, нам дадут еще хорошую возможность для этого.

Как вы видите, все компании в той или иной степени интересны, но имею разные риски. Высокая ключевая ставка переключила интерес инвесторов с защитного сектора акций на облигации, где доходности уже сопоставимые. При этом, некоторые истории я сам докупаю, думаю, что текущая ситуация имеет временный характер. Долго высокие ставки держать нельзя, это задушит экономику, чем выше ставка, тем дороже кредиты и тем неохотнее их будут брать, что снизит спрос на товары и услуги со всеми вытекающими.

А вам в моменте интересен данный сектор?

#HYDR #IRAO #ENRU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за неделю

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Инвестиции на отдыхе. Выпуск 2 (Фонды Finex, вклады и сектор генерации)

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

YouTube

Инвестиции на отдыхе | Выпуск 2 | Фонды Finex | Сектор генерации | Аведиков Георгий

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

Телеграм (закрытый) - https://t.me/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

Телеграм (закрытый) - https://t.me/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

🇷🇺 Нерезиденты и точка

Неделю назад на фоне возможного "выхода нерезидентов" на рынок многие решили заранее скинуть акции или захеджироваться, данный сценарий мы подробно разбирали в прошлом посте. Но Мосбиржа решила перенести срок допуска "дружественных нерезидентов" к торгам российскими активами.

📌 Вечером 5 августа, фактически за 1 день до данного события (не считая выходные) случайно (или не очень) вышел указ Президента, который вводит запрет недружественным нерезидентам на совершение сделок с рядом российских акций. Каких именно скоро должны опубликовать.

⏳По неподтвержденным данным, ЦБ нашел возможность, при которой нерезиденты из недружественных стран смогли бы осуществлять торги российскими активами через нерезидентов дружественных стран и сейчас пытаются ее устранить. По информации Ведомостей, данная "донастройка" может затянуться от 2 до 6 месяцев.

📌Теперь для более детальной идентификации инвесторов будут привлечены брокеры и вся ответственность ляжет на них. Это скорее всего сгладит эффект влияния допуска нерезидентов на рынок. Многие наши брокеры (со всем уважением) очень нерасторопные, особенно четко это проявилось в момент перевода активов из-за санкций. Мне, например, только сейчас начали подгружаться закупочные цены активов и то пока далеко не все отображаются. Так что, помимо отсрочки запуска процедуры допуска на рынок, еще будет отсрочка на время "полной идентификации".

📈 В сентябре, как вы помните, заканчиваются многие полугодовые банковские вклады, открытые в марте под высокие ставки. Часть этих средств может перетечь на фондовый рынок, что в моменте окажет поддержку котировкам. Возможно, решили дождаться этого момента и уже потом начать выводить нерезидентов на рынок.

📈 На днях В. Путин запретил сделки с долями иностранцев из недружественных стран в крупных российских предприятиях до конца 2022 года. Это переносит срок сделок по продаже таких компаний, как Энел Россия #ENRU, Юнипро #UPRO, доля Fortum в ТГК-1 #TGKA, проект "Сахалин-1" и других. Также это коснется банковского сектора и тех иностранных банков, которые еще не успели продать бизнес в РФ.

✔️ С высокой долей вероятности, когда начнут выпускать нерезидентов из дружественных стран, первые дни это будет происходить в рамках дискретного аукциона, как было с открытием рынка в марте. Данная процедура должна снизить волатильность и вероятность серьезной просадки, да и будут ли они скидывать свои акции по текущим котировкам тоже большой вопрос.

✅ Приятно видеть, что все-таки у нас начинают вначале думать, а потом делать, а не наоборот. Сколько счетов можно было бы спасти, если бы торги 24 февраля остановили, но разовая прибыль одной компании "спалила" огромное количество желающих инвестировать, а вместе с этим и будущие прибыли. Но это уже лирика, те, у кого была стратегия без плечей выжил и скорее всего продолжит работать на фондовом рынке из-за отсутствия качественных альтернатив, я как раз в этой группе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Неделю назад на фоне возможного "выхода нерезидентов" на рынок многие решили заранее скинуть акции или захеджироваться, данный сценарий мы подробно разбирали в прошлом посте. Но Мосбиржа решила перенести срок допуска "дружественных нерезидентов" к торгам российскими активами.

📌 Вечером 5 августа, фактически за 1 день до данного события (не считая выходные) случайно (или не очень) вышел указ Президента, который вводит запрет недружественным нерезидентам на совершение сделок с рядом российских акций. Каких именно скоро должны опубликовать.

⏳По неподтвержденным данным, ЦБ нашел возможность, при которой нерезиденты из недружественных стран смогли бы осуществлять торги российскими активами через нерезидентов дружественных стран и сейчас пытаются ее устранить. По информации Ведомостей, данная "донастройка" может затянуться от 2 до 6 месяцев.

📌Теперь для более детальной идентификации инвесторов будут привлечены брокеры и вся ответственность ляжет на них. Это скорее всего сгладит эффект влияния допуска нерезидентов на рынок. Многие наши брокеры (со всем уважением) очень нерасторопные, особенно четко это проявилось в момент перевода активов из-за санкций. Мне, например, только сейчас начали подгружаться закупочные цены активов и то пока далеко не все отображаются. Так что, помимо отсрочки запуска процедуры допуска на рынок, еще будет отсрочка на время "полной идентификации".

📈 В сентябре, как вы помните, заканчиваются многие полугодовые банковские вклады, открытые в марте под высокие ставки. Часть этих средств может перетечь на фондовый рынок, что в моменте окажет поддержку котировкам. Возможно, решили дождаться этого момента и уже потом начать выводить нерезидентов на рынок.

📈 На днях В. Путин запретил сделки с долями иностранцев из недружественных стран в крупных российских предприятиях до конца 2022 года. Это переносит срок сделок по продаже таких компаний, как Энел Россия #ENRU, Юнипро #UPRO, доля Fortum в ТГК-1 #TGKA, проект "Сахалин-1" и других. Также это коснется банковского сектора и тех иностранных банков, которые еще не успели продать бизнес в РФ.

✔️ С высокой долей вероятности, когда начнут выпускать нерезидентов из дружественных стран, первые дни это будет происходить в рамках дискретного аукциона, как было с открытием рынка в марте. Данная процедура должна снизить волатильность и вероятность серьезной просадки, да и будут ли они скидывать свои акции по текущим котировкам тоже большой вопрос.

✅ Приятно видеть, что все-таки у нас начинают вначале думать, а потом делать, а не наоборот. Сколько счетов можно было бы спасти, если бы торги 24 февраля остановили, но разовая прибыль одной компании "спалила" огромное количество желающих инвестировать, а вместе с этим и будущие прибыли. Но это уже лирика, те, у кого была стратегия без плечей выжил и скорее всего продолжит работать на фондовом рынке из-за отсутствия качественных альтернатив, я как раз в этой группе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Юнипро: списания есть, а продажи пока нет

📌 После запрета Президентом выхода иностранных акционеров из ТЭКа, продажа доли в Юнипро материнской компанией Uniper переносится на неопределенный срок, минимум до конца текущего года. Тем не менее, даже после продажи бизнес никуда не денется, просто перейдет под крыло другому акционеру (возможно, это будет Интер РАО #IRAO), поэтому я продолжаю следить за всем происходящим в компании.

📊 Вышел отчет Юнипро за полугодие, давайте оценим текущее положение дел и полученные результаты.

📈 Выручка выросла на 22% г/г, благодаря росту энергопотребления, индексации тарифов, а также продолжающимся ДПМ платежам от Березовской ГРЭС.

📈 Скорректированная EBITDA выросла на 46,5% г/г, а скорректированная чистая прибыль более, чем в 2 раза. Но ключевое слово здесь "скорректированная", в отчетности мы видим обесценение активов почти на 20 млрд. руб. Без корректировок компания получила убыток на операционном уровне.

📈 На счетах накопилось почти 12 млрд. руб., эти деньги должны были пойти на выплату дивидендов за 1 полугодие, но по известным причинам все перенеслось на более поздний срок.

📌 Если бы мы жили в старой парадигме, то могли бы рассчитывать на сочные дивиденды или байбэк. Теперь же многие (включая меня) стали заложниками ситуации и остается только ждать развязку с продажей мажоритарной доли и действий со стороны Uniper и российского правительства.

📊 Мультипликаторы

P/E = 3,5

EV/EBITDA = 2

ND/EBITDA - отрицательный

📌 По мультипликаторам стоимость бизнеса очень дешевая, но по примеру с Энел Россия #ENRU, продажа может быть не сильно выше текущих уровней. С максимумов 2020 года акции скорректировались на 57%.

📌 Менеджмент заявил, что вопрос с дивидендами будет решен в октябре текущего года, но мне кажется, что он решен не будет, ведь пока мажоритарий не может получить эти средства, зачем их вообще распределять...

🧰 Сейчас слишком много неизвестных для покупки Юнипро, можно попасть на принудительный выкуп по не самым выгодным ценам или же просто застрять в акции без дивидендов, байбэка и перспектив переоценки на несколько лет, если продажа бизнеса затянется. Я пока продолжаю держать свою долю, но наращивать не вижу смысла.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 После запрета Президентом выхода иностранных акционеров из ТЭКа, продажа доли в Юнипро материнской компанией Uniper переносится на неопределенный срок, минимум до конца текущего года. Тем не менее, даже после продажи бизнес никуда не денется, просто перейдет под крыло другому акционеру (возможно, это будет Интер РАО #IRAO), поэтому я продолжаю следить за всем происходящим в компании.

📊 Вышел отчет Юнипро за полугодие, давайте оценим текущее положение дел и полученные результаты.

📈 Выручка выросла на 22% г/г, благодаря росту энергопотребления, индексации тарифов, а также продолжающимся ДПМ платежам от Березовской ГРЭС.

📈 Скорректированная EBITDA выросла на 46,5% г/г, а скорректированная чистая прибыль более, чем в 2 раза. Но ключевое слово здесь "скорректированная", в отчетности мы видим обесценение активов почти на 20 млрд. руб. Без корректировок компания получила убыток на операционном уровне.

📈 На счетах накопилось почти 12 млрд. руб., эти деньги должны были пойти на выплату дивидендов за 1 полугодие, но по известным причинам все перенеслось на более поздний срок.

📌 Если бы мы жили в старой парадигме, то могли бы рассчитывать на сочные дивиденды или байбэк. Теперь же многие (включая меня) стали заложниками ситуации и остается только ждать развязку с продажей мажоритарной доли и действий со стороны Uniper и российского правительства.

📊 Мультипликаторы

P/E = 3,5

EV/EBITDA = 2

ND/EBITDA - отрицательный

📌 По мультипликаторам стоимость бизнеса очень дешевая, но по примеру с Энел Россия #ENRU, продажа может быть не сильно выше текущих уровней. С максимумов 2020 года акции скорректировались на 57%.

📌 Менеджмент заявил, что вопрос с дивидендами будет решен в октябре текущего года, но мне кажется, что он решен не будет, ведь пока мажоритарий не может получить эти средства, зачем их вообще распределять...

🧰 Сейчас слишком много неизвестных для покупки Юнипро, можно попасть на принудительный выкуп по не самым выгодным ценам или же просто застрять в акции без дивидендов, байбэка и перспектив переоценки на несколько лет, если продажа бизнеса затянется. Я пока продолжаю держать свою долю, но наращивать не вижу смысла.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢 Взгляд на компании нефтяного сектора

В продолжение прошлого поста, сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл (#LKOH) - меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего -начале следующего года. Последние сделки в виде приобретения ФК "Спартак", доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить "премию" за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут "одолжить" без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть (#TATN #TATNP) - бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод "Дружба", который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы... Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод "Дружба". Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с "Северными потоками". В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении "Ромашкинское", которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпром нефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В продолжение прошлого поста, сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл (#LKOH) - меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего -начале следующего года. Последние сделки в виде приобретения ФК "Спартак", доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить "премию" за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут "одолжить" без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть (#TATN #TATNP) - бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод "Дружба", который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы... Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод "Дружба". Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с "Северными потоками". В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении "Ромашкинское", которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпром нефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat