Бум IPO в 2021 году

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🤯 АФК Система: дисконт еще выше, рисков еще больше

АФК Система - холдинг, владеющий крупными долями в таких известных публичных компаниях, как: МТС (#MTSS), Сегежа (#SGZH), Озон (#OZON), Эталон (#ETLN). Также в активах Системы есть целый набор непубличных бизнесов, которые в перспективе могут вывести на IPO (Биннофарм, Медси, Степь и прочие). Акции компании всегда были объектом внимания стоимостных инвесторов, это связано с тем, что холдинг исторически оценивался с существенным дисконтом по отношению к набору долей бизнесов, которыми он владеет.

🧮 Посчитаем на коленках стоимость долей активов Системы через капитализацию (млрд. рублей):

👉 МТС: 414,4*0,499 = 206,8

👉 Сегежа: 139,6*0,622 = 86,8

👉 Озон: 267,5*0,318 = 84,5

👉 Эталон: 27,4*0,298 = 8,2

👉 Медси: 66,2*0,955 = 63,2

👉 Степь: 40*0,913 = 36,5

👉 Биннофарм: 62,5*0753 = 47,1

Итого: 533,1 млрд. рублей без учета более мелких непубличных компаний.

👆Медси оценивалась через средний P/S для Мать и дитя, Emc, а Степь через мультипликаторы Русагро и Черкизово, Биннофарм через стоимость продажи доли ВТБ.

🧮 Сама АФК Система сейчас стоит 332,6 млрд. руб. (капитализация + чистый долг, или 122,2 + 210,4 млрд. рублей.)

📈 Получается, что со всеми допущениями дисконт составляет 37,6%. По сравнению с прошлым годом разрыв между стоимостью активов и холдинга только увеличился.

❗️ Изменение дисконта связано с тем, что акции самой Системы упали сильнее, чем акции ее "дочек" в среднем. Означает ли это, что нужно бежать покупать это бизнес - большой вопрос, ведь рисков тоже стало больше.

❌ Высокая долговая нагрузка корпоративного центра. По итогам 2021 года чистый долг составил 210,4 млрд. рублей, за последний год цифра только увеличилась.

❌ Туманные перспективы относительно IPO дочерних компаний. Ранее Система отмечала, что Медси, Степь и Биннофарм в ближайшие 2-3 года "созреют" для публичности. Однако в текущей ситуации все это может отложиться на неопределенный срок.

❌ Исторически низкая дивидендная доходность. АФК Система последние 4 года не радовала своих акционеров щедрыми дивидендами (чего не скажешь о ее "дочках"), доходность не превышала 2%.

📢 Из последних новостей мы узнали о нескольких корпоративных событиях. Во-первых, основатель компании Владимир Евтушенков передал 10% акционерного капитала своему сыну Феликсу, а также вышел из совета директоров. Все это выглядит, как способ защиты от санкций, фактически Евтушенков наверняка продолжит принимать активное участие в жизни холдинга.

Также, 15 апреля промелькнула новость о приобретении акций Системы на 68,6 млн. рублей финансовым директором компании Владимиром Травковым. Инсайдерские покупки - это позитивный сигнал, но это не значит, что нужно копировать его без собственного анализа.

📌 Основные риски мы разобрали, ключевым, на мой взгляд, является риск, связанный с долговой нагрузкой, за этим показателем нужно внимательно следить. Идея в том, что дисконт сократится к оценке дочек после вывода их на IPO откладывается на неопределенный срок. Тем не менее, не исключаю возможный рост акций, все-таки внутри Системы остался крупный фармацевтический бизнес, который может стать бенефициаром ухода крупных конкурентов. Свою позицию продолжаю удерживать и следить за развитием событий.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

АФК Система - холдинг, владеющий крупными долями в таких известных публичных компаниях, как: МТС (#MTSS), Сегежа (#SGZH), Озон (#OZON), Эталон (#ETLN). Также в активах Системы есть целый набор непубличных бизнесов, которые в перспективе могут вывести на IPO (Биннофарм, Медси, Степь и прочие). Акции компании всегда были объектом внимания стоимостных инвесторов, это связано с тем, что холдинг исторически оценивался с существенным дисконтом по отношению к набору долей бизнесов, которыми он владеет.

🧮 Посчитаем на коленках стоимость долей активов Системы через капитализацию (млрд. рублей):

👉 МТС: 414,4*0,499 = 206,8

👉 Сегежа: 139,6*0,622 = 86,8

👉 Озон: 267,5*0,318 = 84,5

👉 Эталон: 27,4*0,298 = 8,2

👉 Медси: 66,2*0,955 = 63,2

👉 Степь: 40*0,913 = 36,5

👉 Биннофарм: 62,5*0753 = 47,1

Итого: 533,1 млрд. рублей без учета более мелких непубличных компаний.

👆Медси оценивалась через средний P/S для Мать и дитя, Emc, а Степь через мультипликаторы Русагро и Черкизово, Биннофарм через стоимость продажи доли ВТБ.

🧮 Сама АФК Система сейчас стоит 332,6 млрд. руб. (капитализация + чистый долг, или 122,2 + 210,4 млрд. рублей.)

📈 Получается, что со всеми допущениями дисконт составляет 37,6%. По сравнению с прошлым годом разрыв между стоимостью активов и холдинга только увеличился.

❗️ Изменение дисконта связано с тем, что акции самой Системы упали сильнее, чем акции ее "дочек" в среднем. Означает ли это, что нужно бежать покупать это бизнес - большой вопрос, ведь рисков тоже стало больше.

❌ Высокая долговая нагрузка корпоративного центра. По итогам 2021 года чистый долг составил 210,4 млрд. рублей, за последний год цифра только увеличилась.

❌ Туманные перспективы относительно IPO дочерних компаний. Ранее Система отмечала, что Медси, Степь и Биннофарм в ближайшие 2-3 года "созреют" для публичности. Однако в текущей ситуации все это может отложиться на неопределенный срок.

❌ Исторически низкая дивидендная доходность. АФК Система последние 4 года не радовала своих акционеров щедрыми дивидендами (чего не скажешь о ее "дочках"), доходность не превышала 2%.

📢 Из последних новостей мы узнали о нескольких корпоративных событиях. Во-первых, основатель компании Владимир Евтушенков передал 10% акционерного капитала своему сыну Феликсу, а также вышел из совета директоров. Все это выглядит, как способ защиты от санкций, фактически Евтушенков наверняка продолжит принимать активное участие в жизни холдинга.

Также, 15 апреля промелькнула новость о приобретении акций Системы на 68,6 млн. рублей финансовым директором компании Владимиром Травковым. Инсайдерские покупки - это позитивный сигнал, но это не значит, что нужно копировать его без собственного анализа.

📌 Основные риски мы разобрали, ключевым, на мой взгляд, является риск, связанный с долговой нагрузкой, за этим показателем нужно внимательно следить. Идея в том, что дисконт сократится к оценке дочек после вывода их на IPO откладывается на неопределенный срок. Тем не менее, не исключаю возможный рост акций, все-таки внутри Системы остался крупный фармацевтический бизнес, который может стать бенефициаром ухода крупных конкурентов. Свою позицию продолжаю удерживать и следить за развитием событий.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мультипликаторы

P/E = 7,8

EV/OIBDA = 6,2

Чистый долг/OIBDA = 2,6

Можно сказать, что Сегежа справедливо оценивается рынком для текущей ситуации, существенного дисконта здесь нет, на мой взгляд. Чтобы точнее оценить долговую нагрузку, нужно дождаться отчета за 2 и 3 квартал, когда консолидированный бизнес полностью себя проявит и найдет отражение в OIBDA TTM. Впрочем, управлять долгом Сегеже вполне привычно, она исторически финансирует все капексы за счет заемных средств. Средняя стоимость займов по итогам 1 квартала составила всего 5,9%. Около 60% долга номинировано в валюте, что сопоставимо с долей экспортной выручки в %.

🧐 Компания пока достаточно успешно справляется со всеми трудностями, показывает сильные квартальные результаты и не собирается отказываться от планов по дальнейшему росту бизнеса. Но, как и любой качественный бизнес, Сегежа оценивается без дисконта, поэтому любой реализовавшийся риск может переоценить акции вниз. Среди основных рисков я бы отметил: попадание под блокирующие санкции, отключение от иностранного оборудования, слабые результаты следующих кварталов на фоне слишком крепкого рубля.

🧰 Я продолжаю держать свою позицию, в случае падения котировок без серьезных на то причин, планирую докупать. Как долгосрочная история компания пока мне нравится, главное, чтобы не разочаровали следующие несколько кварталов.

#SGZH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

P/E = 7,8

EV/OIBDA = 6,2

Чистый долг/OIBDA = 2,6

Можно сказать, что Сегежа справедливо оценивается рынком для текущей ситуации, существенного дисконта здесь нет, на мой взгляд. Чтобы точнее оценить долговую нагрузку, нужно дождаться отчета за 2 и 3 квартал, когда консолидированный бизнес полностью себя проявит и найдет отражение в OIBDA TTM. Впрочем, управлять долгом Сегеже вполне привычно, она исторически финансирует все капексы за счет заемных средств. Средняя стоимость займов по итогам 1 квартала составила всего 5,9%. Около 60% долга номинировано в валюте, что сопоставимо с долей экспортной выручки в %.

🧐 Компания пока достаточно успешно справляется со всеми трудностями, показывает сильные квартальные результаты и не собирается отказываться от планов по дальнейшему росту бизнеса. Но, как и любой качественный бизнес, Сегежа оценивается без дисконта, поэтому любой реализовавшийся риск может переоценить акции вниз. Среди основных рисков я бы отметил: попадание под блокирующие санкции, отключение от иностранного оборудования, слабые результаты следующих кварталов на фоне слишком крепкого рубля.

🧰 Я продолжаю держать свою позицию, в случае падения котировок без серьезных на то причин, планирую докупать. Как долгосрочная история компания пока мне нравится, главное, чтобы не разочаровали следующие несколько кварталов.

#SGZH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Рынок РФ, остались ли драйверы роста?

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🪵 Сегежа сохранила объемы производства, несмотря на санкции

Со своих максимумов 2021 года акции компании скорректировались на 28%, индекс Мосбиржи за аналогичный период снизился на 46%. Остаются ли перспективы у лесоперерабатывающего бизнеса или эта идея в прошлом? Порассуждаем сегодня на эту тему.

📃Вышел финансовый отчет по итогам 6 месяцев текущего года.

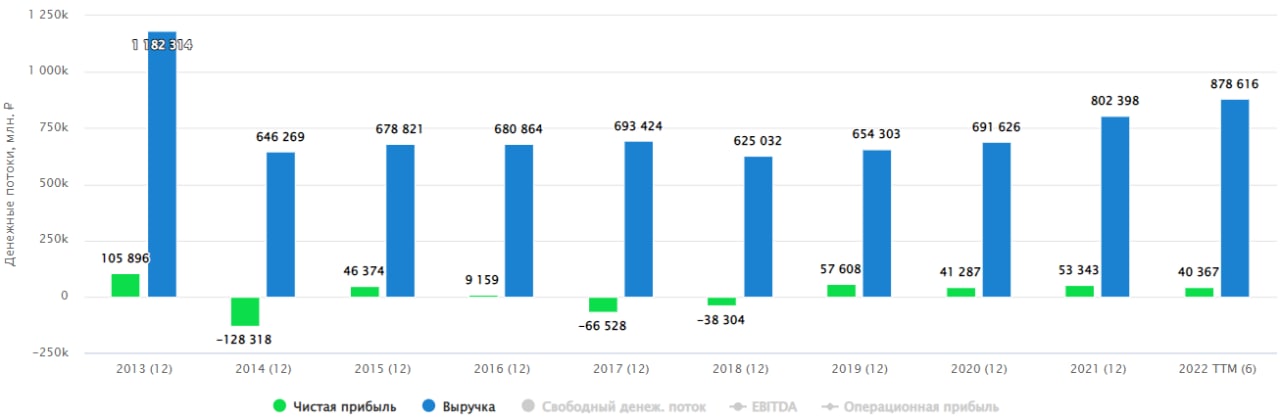

📈 Выручка выросла на 48% г/г, главным позитивным драйвером стали более высокие цены на продукцию, а также эффект консолидации бизнесов ООО "Интер Форест Рус" (ИФР) и АО "НЛХК" в 3-4 кв. прошлого года.

📈 OIBDA прибавила 34% г/г, положительно сказался рост выручки и сокращение затрат.

📈 Чистая прибыль тоже показала рост на 58% г/г, но это произошло не из-за улучшения эффективности бизнеса, а из-за курсовых разниц. Без бумажных переоценок, прибыль была бы на уровне или даже ниже, чем годом ранее.

❗️ Прилично выросла долговая нагрузка, чистый долг преодолел отметку в 95 млрд. руб., что выше уровня прошлого года в 3,3 раза. Главными факторам роста долга стали расходы по приобретению вышеупомянутых компаний, расходы по инвестпрограмме и выплата финальных дивидендов за прошлый год. Но есть и плюсы, 82% долговой нагрузки рублевая, что в случае девальвации не окажет серьезного влияния на стоимость его обслуживания.

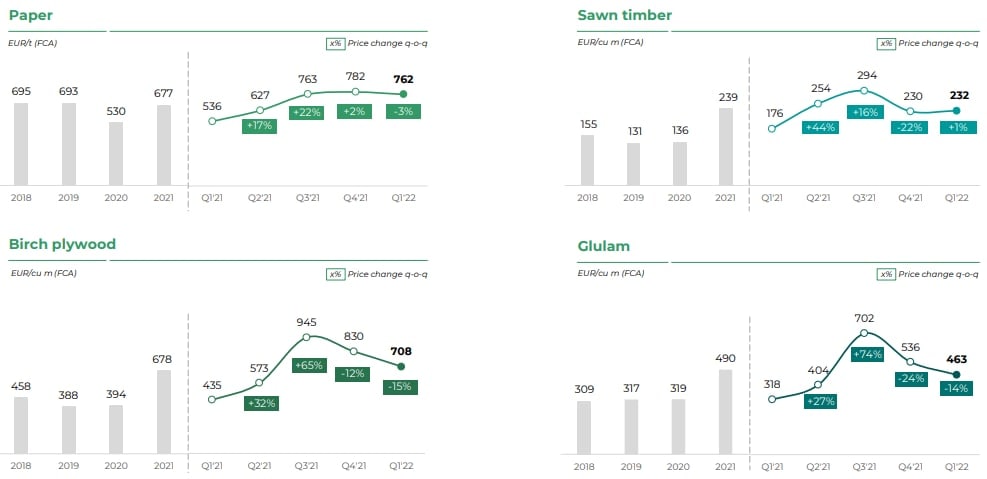

📌 Ключевыми статьями доходов остаются "Бумага и упаковка" и "Лесные ресурсы и деревообработка", на 2 этих сегмента приходится около 82% всей выручки.

📈 По сегменту "Бумага и упаковка" операционные результаты смешанные, объем продаж бумаги сократился на 7% г/г, а продажи бумажных мешков выросли на 9% г/г. Поддержала финансовые результаты данного направления рыночная конъюнктура, во 2 квартале цена мешочной бумаги выросла на 31% г/г.

📈 В сегменте пиломатериалов противоположная динамика, цены во 2 квартале упали на 12% г/г, но производство выросло в 2,3 раза за счет присоединения бизнеса ИФР.

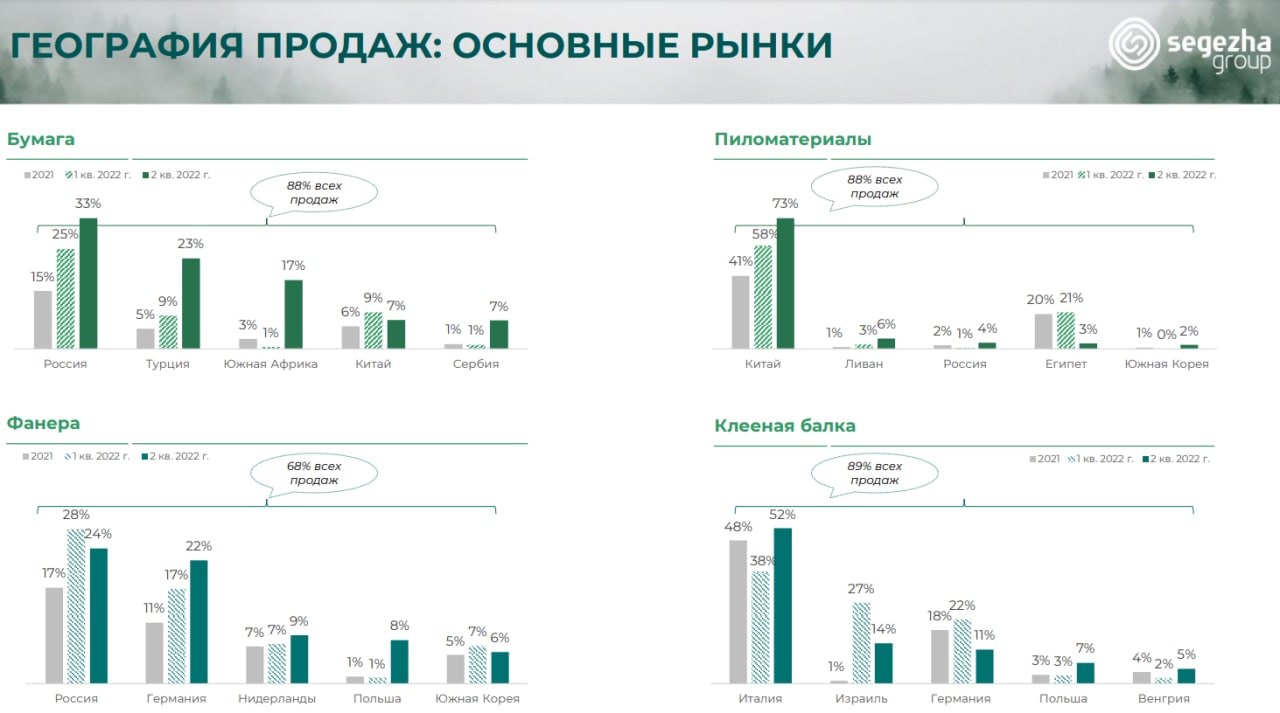

📌 Менеджменту удалось переориентировать значительную часть экспорта из Европы на другие направления. Мы видим, что продажи по всем ключевым сегментам почти не упали, а некоторые даже выросли. Единственный нюанс заключается в логистике, стоимость которой выросла в 1,5-2 раза. Основная часть производства сосредоточена в европейской части России и перевозка продукции в других направлениях обходится "в копеечку".

📊 Мультипликаторы:

EV/EBITDA = 6,1

P/E = 5,8

ND/EBITDA = 2,8

📌 Для компании роста мультипликаторы не очень высокие, немного смущает только высокая долговая нагрузка. На экспорт по-прежнему приходится около 71% выручки, что является плюсом, если делать ставку на девальвацию рубля в перспективе. Также выходят новости о проблемах с фанерой в ЕС, ее запасов хватит на 1-2 месяца, это косвенно может намекать на то, что продукцию Сегежи скоро могут убрать из санкционного списка. Это поддерживает высокие цены по всему миру и скорее всего они сохранятся до конца текущего года минимум.

🧰 На мой взгляд, цена акции уже интересная и находится на уровне IPO. Возможно, в 3 квартале финансовые результаты будут слабее на фоне укрепления рубля, что может стать причиной распродаж. Но если смотреть среднесрочно, то бизнес достаточно интересный и не имеет крупных публичных аналогов в РФ.

#SGZH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Со своих максимумов 2021 года акции компании скорректировались на 28%, индекс Мосбиржи за аналогичный период снизился на 46%. Остаются ли перспективы у лесоперерабатывающего бизнеса или эта идея в прошлом? Порассуждаем сегодня на эту тему.

📃Вышел финансовый отчет по итогам 6 месяцев текущего года.

📈 Выручка выросла на 48% г/г, главным позитивным драйвером стали более высокие цены на продукцию, а также эффект консолидации бизнесов ООО "Интер Форест Рус" (ИФР) и АО "НЛХК" в 3-4 кв. прошлого года.

📈 OIBDA прибавила 34% г/г, положительно сказался рост выручки и сокращение затрат.

📈 Чистая прибыль тоже показала рост на 58% г/г, но это произошло не из-за улучшения эффективности бизнеса, а из-за курсовых разниц. Без бумажных переоценок, прибыль была бы на уровне или даже ниже, чем годом ранее.

❗️ Прилично выросла долговая нагрузка, чистый долг преодолел отметку в 95 млрд. руб., что выше уровня прошлого года в 3,3 раза. Главными факторам роста долга стали расходы по приобретению вышеупомянутых компаний, расходы по инвестпрограмме и выплата финальных дивидендов за прошлый год. Но есть и плюсы, 82% долговой нагрузки рублевая, что в случае девальвации не окажет серьезного влияния на стоимость его обслуживания.

📌 Ключевыми статьями доходов остаются "Бумага и упаковка" и "Лесные ресурсы и деревообработка", на 2 этих сегмента приходится около 82% всей выручки.

📈 По сегменту "Бумага и упаковка" операционные результаты смешанные, объем продаж бумаги сократился на 7% г/г, а продажи бумажных мешков выросли на 9% г/г. Поддержала финансовые результаты данного направления рыночная конъюнктура, во 2 квартале цена мешочной бумаги выросла на 31% г/г.

📈 В сегменте пиломатериалов противоположная динамика, цены во 2 квартале упали на 12% г/г, но производство выросло в 2,3 раза за счет присоединения бизнеса ИФР.

📌 Менеджменту удалось переориентировать значительную часть экспорта из Европы на другие направления. Мы видим, что продажи по всем ключевым сегментам почти не упали, а некоторые даже выросли. Единственный нюанс заключается в логистике, стоимость которой выросла в 1,5-2 раза. Основная часть производства сосредоточена в европейской части России и перевозка продукции в других направлениях обходится "в копеечку".

📊 Мультипликаторы:

EV/EBITDA = 6,1

P/E = 5,8

ND/EBITDA = 2,8

📌 Для компании роста мультипликаторы не очень высокие, немного смущает только высокая долговая нагрузка. На экспорт по-прежнему приходится около 71% выручки, что является плюсом, если делать ставку на девальвацию рубля в перспективе. Также выходят новости о проблемах с фанерой в ЕС, ее запасов хватит на 1-2 месяца, это косвенно может намекать на то, что продукцию Сегежи скоро могут убрать из санкционного списка. Это поддерживает высокие цены по всему миру и скорее всего они сохранятся до конца текущего года минимум.

🧰 На мой взгляд, цена акции уже интересная и находится на уровне IPO. Возможно, в 3 квартале финансовые результаты будут слабее на фоне укрепления рубля, что может стать причиной распродаж. Но если смотреть среднесрочно, то бизнес достаточно интересный и не имеет крупных публичных аналогов в РФ.

#SGZH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💪 АФК Система - рост в долг

Менеджмент АФК Системы демонстрирует фондовому рынку модель правильного (или не очень) поведения в кризисный период, продолжая аккумулировать новые активы под своим крылом и наращивать бизнес действующих дочерних компаний.

📊 Давайте пройдемся по результатам за первое полугодие 2022, а также основным приобретениям:

🏗 В мае была увеличена доля владения в девелопере Эталон #ETLN с 29,8% до 48,8%.

💧 В июне был куплен производитель минеральной воды "Архыз".

🍣 В июле были приобретены доли в двух компаниях, занимающихся переработкой красной рыбы на Камчатке. Возможно в будущем на их основе будет построен крупный рыбопромышленный холдинг.

🌾🪵 Сильный рост финансовых показателей за полугодие продемонстрировали дочерние компании: Сегежа #SGZH (+48,5% по выручке, + 34% по OIBDA г/г) и Степь (+153% по выручке и +75% по OIBDA г/г).

💊 "Медицинское крыло" Системы в лице Медси и Биннофарма показывает более скромные темпы роста выручки и стагнацию по OIBDA. Эффект высоких доходов от пандемии закончился, а также выросли затраты на зарплаты, оборудование и маркетинг. Вообще, текущий формат работы медицины, крайне неверный, на мой взгляд. Надо платить мед. учреждениям тогда, когда мы здоровы, а когда болеем не платить, тогда у фармкомпаний появится стимул быстрее лечить 🧐, но это так, мысли вслух.

📡 Главным источником финансирования Системы продолжает оставаться бизнес МТС. Здесь все стабильно и даже слишком. Выручка растет всего на 4,2% г/г, а OIBDA снижается на 4%. Компания пострадала из-за снижения продаж гаджетов в салонах и не смогла в полной мере переложить рост расходов на потребителя. По крайней мере пока.

📈 На фоне положительных результатов "дочек", выручка Системы растет на 22,8%, а OIBDA на 34,6%. На полученном чистом убытке можно сильно не заострять внимание, в большей степени это влияние бумажных переоценок.

❗️А вот на что внимание обратить нужно - это размер долговой нагрузки, которая продолжает расти, прибавляя 14,3% г/г. Консолидированный чистый долг всей группы также растет на 7% г/г. Холдинг исторически работает с кредитным плечом, что несет в себе дополнительные риски.

🧐 Инвестиционная идея в акциях АФК Системы сохраняется, но в текущих условиях ее раскрытие сдвигается на неопределенный срок. Главный драйвер раскрытия стоимости - проведение IPO дочерних компаний, что нецелесообразно в текущих условиях. Дивидендные выплаты или обратный выкуп акций на уровне холдинга в значительных объемах тоже пока маловероятны, учитывая рост долга и ставку на стратегию аккумулирования активов. Я пока не жду быстрой переоценки бизнеса, да и тактику наращивания долга в условиях изоляции не до конца понимаю.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Менеджмент АФК Системы демонстрирует фондовому рынку модель правильного (или не очень) поведения в кризисный период, продолжая аккумулировать новые активы под своим крылом и наращивать бизнес действующих дочерних компаний.

📊 Давайте пройдемся по результатам за первое полугодие 2022, а также основным приобретениям:

🏗 В мае была увеличена доля владения в девелопере Эталон #ETLN с 29,8% до 48,8%.

💧 В июне был куплен производитель минеральной воды "Архыз".

🍣 В июле были приобретены доли в двух компаниях, занимающихся переработкой красной рыбы на Камчатке. Возможно в будущем на их основе будет построен крупный рыбопромышленный холдинг.

🌾🪵 Сильный рост финансовых показателей за полугодие продемонстрировали дочерние компании: Сегежа #SGZH (+48,5% по выручке, + 34% по OIBDA г/г) и Степь (+153% по выручке и +75% по OIBDA г/г).

💊 "Медицинское крыло" Системы в лице Медси и Биннофарма показывает более скромные темпы роста выручки и стагнацию по OIBDA. Эффект высоких доходов от пандемии закончился, а также выросли затраты на зарплаты, оборудование и маркетинг. Вообще, текущий формат работы медицины, крайне неверный, на мой взгляд. Надо платить мед. учреждениям тогда, когда мы здоровы, а когда болеем не платить, тогда у фармкомпаний появится стимул быстрее лечить 🧐, но это так, мысли вслух.

📡 Главным источником финансирования Системы продолжает оставаться бизнес МТС. Здесь все стабильно и даже слишком. Выручка растет всего на 4,2% г/г, а OIBDA снижается на 4%. Компания пострадала из-за снижения продаж гаджетов в салонах и не смогла в полной мере переложить рост расходов на потребителя. По крайней мере пока.

📈 На фоне положительных результатов "дочек", выручка Системы растет на 22,8%, а OIBDA на 34,6%. На полученном чистом убытке можно сильно не заострять внимание, в большей степени это влияние бумажных переоценок.

❗️А вот на что внимание обратить нужно - это размер долговой нагрузки, которая продолжает расти, прибавляя 14,3% г/г. Консолидированный чистый долг всей группы также растет на 7% г/г. Холдинг исторически работает с кредитным плечом, что несет в себе дополнительные риски.

🧐 Инвестиционная идея в акциях АФК Системы сохраняется, но в текущих условиях ее раскрытие сдвигается на неопределенный срок. Главный драйвер раскрытия стоимости - проведение IPO дочерних компаний, что нецелесообразно в текущих условиях. Дивидендные выплаты или обратный выкуп акций на уровне холдинга в значительных объемах тоже пока маловероятны, учитывая рост долга и ставку на стратегию аккумулирования активов. Я пока не жду быстрой переоценки бизнеса, да и тактику наращивания долга в условиях изоляции не до конца понимаю.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❓ А что, если завтра ...

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Сбер, Сегежа и огромные налоги для инвесторов, продавших активы в 2022 году

📈Отличный отчет вышел у Сбера #SBER #SBERP по итогам ноября и 11 месяцев текущего года. Можно аккуратно говорить о том, что худшее для банка может быть позади. Чистая прибыль по итогам октября и ноября вышла на уровень 122,8 млрд. руб. и 124,7 млрд. руб. соответственно.

💰За весь 2022 год компания может заработать около 300 млрд. руб. чистой прибыли. Если решат распределить 50% от нее на дивиденды, в рамках див. политики, то мы можем рассчитывать на выплату в 6,6 руб., что дает див. доходность в 5%, весьма неплохо для кризисного года. В следующем году, если не будет форс мажоров, Сбер может вернуться к рекордной прибыли в 1,2-1,3 трлн. руб., и там уже дивиденды будут более 25 рублей на акцию, если в процесс не вмешает геополитика.

📉 Вышел слабый отчет Сегежи #SGZH за 3 квартал и 9 месяцев. Во 2 квартале мы видели рост чистой прибыли за счет бумажных факторов, в текущем квартале уже видим реальную картину происходящего. Ограничение экспортных каналов сбыта, крепкий рубль, рост стоимости логистики и падение цен на продукцию дают о себе знать. На фоне снижения OIBDA отношение чистого долга к OIBDA выросло до 3,5х при том, что сам долг вырос всего на 2% г/г.

🧰 Я перенес данную историю из разряда стоимостных в венчурные со всеми вытекающими. Это не говорит о том, что компания обанкротится, но риски сильно выросли, об этом говорит и сам Шамолин. Подробнее отчет мы разберем еще отдельно. Главным драйвером разворота негативной тенденции может стать девальвация рубля в следующем году, у компании более 70% выручки формируется от экспорта.

❗️💸 Конец года близок, а это значит, что скоро начнут приходить налоговые отчеты от брокеров. В этом нет ничего удивительного, если бы не одно НО. В текущем году у многих инвесторов активы переводились от одного брокера к другому. Но не все брокеры успели ввести данные по стоимости приобретения тех активов, которые к ним были переведены!

📌 Для расчета налогооблагаемой базы учитываются доходы, полученные от реализации бумаги, а также расходы, которые были понесены на ее приобретение. Но проблема в том, что эти самые расходы еще не по всем бумагам и не у всех инвесторов успели актуализировать. Это может привести к росту налогов за 2022 год.

🧰 Разберем для понимания на примере. Предположим, что мы купили 100 акций Яндекса #YNDX по 2000 руб. в ВТБ, затем эти акции переехали в Альфу, потом в БКС. Дальше в БКС мы эти акции продали по 2500 руб., получив 250 000 руб. В нашем варианте налогооблагаемая база должна считаться так:

✔️ 250 000 - 200 000 = 50 000 руб., с этой суммы брокер удержит 13% или 6500 руб. (для резидентов).

❗️Но в случае, если брокер не получил или не успел ввести информацию о том, что вы данные бумаги приобрели по 2000 руб., он будет считать доходом всю сумму от продажи - 250 000 руб.

❗️250 000 * 0,13 = 32 500 руб. - налог, который удержит брокер.

📌 У меня по некоторым иностранным активам, которые я оставил, до сих цены покупки стоят 0 руб. у нового брокера. Но пока я их не продам, налога не будет. Поэтому, если у вас есть такие активы и вы планируете от них избавиться, то лучше сделать это уже в следующем году, чтобы было время на сбор документов, подтверждающих цену приобретения.

🧰 Помимо этого нюанса, за 2022 год придется заплатить высокие налоги с валютной переоценки активов. Лично я продавал зарубежные акции в феврале текущего года и из-за резкого роста курса доллара образовалась высокая налогооблагаемая база (налоговая считает доход не в долларах, а в рублях по курсу на момент покупки и продажи). Ниже приведу пример, как отображается доход в налоговом отчете. И там везде прибыль весьма существенная как раз за счет разницы курсов валют на момент покупки и продажи.

✅ Рекомендую уже сейчас скачать налоговые отчеты у брокеров и оценить сколько с вас удержат налогов в текущем году, чтобы перед Новым годом это не стало неприятным сюрпризом.

👍 Ваш лайк является лучшей мотивацией для написания наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Отличный отчет вышел у Сбера #SBER #SBERP по итогам ноября и 11 месяцев текущего года. Можно аккуратно говорить о том, что худшее для банка может быть позади. Чистая прибыль по итогам октября и ноября вышла на уровень 122,8 млрд. руб. и 124,7 млрд. руб. соответственно.

💰За весь 2022 год компания может заработать около 300 млрд. руб. чистой прибыли. Если решат распределить 50% от нее на дивиденды, в рамках див. политики, то мы можем рассчитывать на выплату в 6,6 руб., что дает див. доходность в 5%, весьма неплохо для кризисного года. В следующем году, если не будет форс мажоров, Сбер может вернуться к рекордной прибыли в 1,2-1,3 трлн. руб., и там уже дивиденды будут более 25 рублей на акцию, если в процесс не вмешает геополитика.

📉 Вышел слабый отчет Сегежи #SGZH за 3 квартал и 9 месяцев. Во 2 квартале мы видели рост чистой прибыли за счет бумажных факторов, в текущем квартале уже видим реальную картину происходящего. Ограничение экспортных каналов сбыта, крепкий рубль, рост стоимости логистики и падение цен на продукцию дают о себе знать. На фоне снижения OIBDA отношение чистого долга к OIBDA выросло до 3,5х при том, что сам долг вырос всего на 2% г/г.

🧰 Я перенес данную историю из разряда стоимостных в венчурные со всеми вытекающими. Это не говорит о том, что компания обанкротится, но риски сильно выросли, об этом говорит и сам Шамолин. Подробнее отчет мы разберем еще отдельно. Главным драйвером разворота негативной тенденции может стать девальвация рубля в следующем году, у компании более 70% выручки формируется от экспорта.

❗️💸 Конец года близок, а это значит, что скоро начнут приходить налоговые отчеты от брокеров. В этом нет ничего удивительного, если бы не одно НО. В текущем году у многих инвесторов активы переводились от одного брокера к другому. Но не все брокеры успели ввести данные по стоимости приобретения тех активов, которые к ним были переведены!

📌 Для расчета налогооблагаемой базы учитываются доходы, полученные от реализации бумаги, а также расходы, которые были понесены на ее приобретение. Но проблема в том, что эти самые расходы еще не по всем бумагам и не у всех инвесторов успели актуализировать. Это может привести к росту налогов за 2022 год.

🧰 Разберем для понимания на примере. Предположим, что мы купили 100 акций Яндекса #YNDX по 2000 руб. в ВТБ, затем эти акции переехали в Альфу, потом в БКС. Дальше в БКС мы эти акции продали по 2500 руб., получив 250 000 руб. В нашем варианте налогооблагаемая база должна считаться так:

✔️ 250 000 - 200 000 = 50 000 руб., с этой суммы брокер удержит 13% или 6500 руб. (для резидентов).

❗️Но в случае, если брокер не получил или не успел ввести информацию о том, что вы данные бумаги приобрели по 2000 руб., он будет считать доходом всю сумму от продажи - 250 000 руб.

❗️250 000 * 0,13 = 32 500 руб. - налог, который удержит брокер.

📌 У меня по некоторым иностранным активам, которые я оставил, до сих цены покупки стоят 0 руб. у нового брокера. Но пока я их не продам, налога не будет. Поэтому, если у вас есть такие активы и вы планируете от них избавиться, то лучше сделать это уже в следующем году, чтобы было время на сбор документов, подтверждающих цену приобретения.

🧰 Помимо этого нюанса, за 2022 год придется заплатить высокие налоги с валютной переоценки активов. Лично я продавал зарубежные акции в феврале текущего года и из-за резкого роста курса доллара образовалась высокая налогооблагаемая база (налоговая считает доход не в долларах, а в рублях по курсу на момент покупки и продажи). Ниже приведу пример, как отображается доход в налоговом отчете. И там везде прибыль весьма существенная как раз за счет разницы курсов валют на момент покупки и продажи.

✅ Рекомендую уже сейчас скачать налоговые отчеты у брокеров и оценить сколько с вас удержат налогов в текущем году, чтобы перед Новым годом это не стало неприятным сюрпризом.

👍 Ваш лайк является лучшей мотивацией для написания наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🪵 Сегежу загнали в угол?

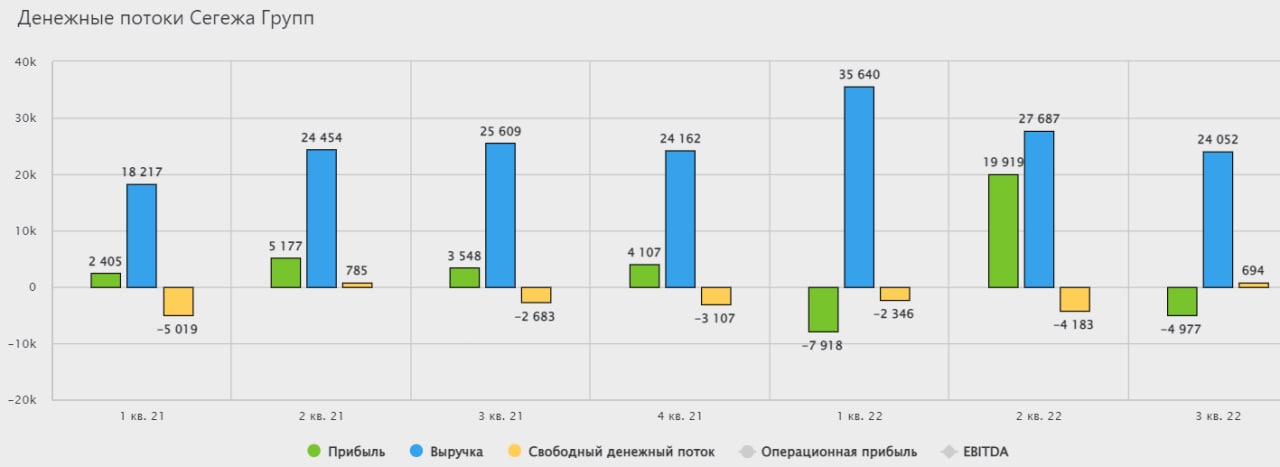

📉 Отчет Сегежи по итогам 3 квартала вышел очень слабым. Выручка снизилась на 28% г/г, OIBDA сократилась на 69,9%.

Маржинальность по OIBDA оказалась на исторически минимальных уровнях (10,7%). Это втрое ниже, чем в прошлом году.

❌ Сегежа в моменте попала под давление целого комплекса факторов:

📌 По итогам 9 месяцев 69% выручки пришлось на экспорт. Ранее этот показатель был еще выше и достигал 80%. Отсюда выделяем первый серьезный момент, оказывающий давление на бизнес - крепкий рубль, давящий на маржинальность.

📌 В 3 квартале европейский рынок полностью закрылся для Сегежи из-за санкций

📌 Из-за необходимости перенаправлять продукцию на новые рынки, сильно подорожала логистика. Часть заводов, изначально построенных под европейский рынок сбыта, расположена в северо-западной части страны. Перевозка продукции в азиатские страны приводит к значительным логистическим издержкам.

📌 Заводы Сегежи по производству упаковки, расположенные на территории Европы, испытывают трудности со сбытом продукции и с получением сырья из России. Компания рассматривает возможность их продажи.

📌 Фанеру, которую раньше продавали на рынке ЕС, теперь пришлось перенаправить на внутренний рынок, что привело к снижению цен. На китайском рынке возник профицит пиломатериалов, что также негативно повлияло на цены.

❗️Сегежа оказалась в схожей с металлургами ситуации. Европейский экспорт закрылся, а азиатский теряет в марже из-за логистики, профицита товара и крепкого рубля. Однако в отличие от металлургов, у Сегежи есть еще одно слабое звено - это долговая нагрузка. По итогам 9 месяцев чистый долг вырос всего на 2% г/г, однако из-за снижения операционной прибыли, соотношение чистый долг/OIBDA достигло 3,5х. А это уже очень достаточно опасный уровень. Если дела будут также плохи и дальше, то компания рискует повторить судьбу Мечела или Русала, загнавших себя в свое время в долговые ямы.

🧐 Менеджмент Сегежи сейчас делает все возможное, чтобы исправить ситуацию. И при этом остается открытым к акционерам, публикуя подробную отчетность и отвечая на вопросы. Скажем ему за это большое спасибо!

🧰 На адаптацию к новым условиям нужно время и рассчитывать на быстрое восстановление показателей здесь не приходится. Пока Сегежа все еще выглядит как отличная компания, столкнувшаяся с временными трудностями. Долгосрочный потенциал в ее акциях остается, особенно с учетом снижения котировок. Однако, перед тем как принять участие в этой истории, нужно адекватно оценить и принять все риски, которые в моменте только возрастают.

#SGZH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Отчет Сегежи по итогам 3 квартала вышел очень слабым. Выручка снизилась на 28% г/г, OIBDA сократилась на 69,9%.

Маржинальность по OIBDA оказалась на исторически минимальных уровнях (10,7%). Это втрое ниже, чем в прошлом году.

❌ Сегежа в моменте попала под давление целого комплекса факторов:

📌 По итогам 9 месяцев 69% выручки пришлось на экспорт. Ранее этот показатель был еще выше и достигал 80%. Отсюда выделяем первый серьезный момент, оказывающий давление на бизнес - крепкий рубль, давящий на маржинальность.

📌 В 3 квартале европейский рынок полностью закрылся для Сегежи из-за санкций

📌 Из-за необходимости перенаправлять продукцию на новые рынки, сильно подорожала логистика. Часть заводов, изначально построенных под европейский рынок сбыта, расположена в северо-западной части страны. Перевозка продукции в азиатские страны приводит к значительным логистическим издержкам.

📌 Заводы Сегежи по производству упаковки, расположенные на территории Европы, испытывают трудности со сбытом продукции и с получением сырья из России. Компания рассматривает возможность их продажи.

📌 Фанеру, которую раньше продавали на рынке ЕС, теперь пришлось перенаправить на внутренний рынок, что привело к снижению цен. На китайском рынке возник профицит пиломатериалов, что также негативно повлияло на цены.

❗️Сегежа оказалась в схожей с металлургами ситуации. Европейский экспорт закрылся, а азиатский теряет в марже из-за логистики, профицита товара и крепкого рубля. Однако в отличие от металлургов, у Сегежи есть еще одно слабое звено - это долговая нагрузка. По итогам 9 месяцев чистый долг вырос всего на 2% г/г, однако из-за снижения операционной прибыли, соотношение чистый долг/OIBDA достигло 3,5х. А это уже очень достаточно опасный уровень. Если дела будут также плохи и дальше, то компания рискует повторить судьбу Мечела или Русала, загнавших себя в свое время в долговые ямы.

🧐 Менеджмент Сегежи сейчас делает все возможное, чтобы исправить ситуацию. И при этом остается открытым к акционерам, публикуя подробную отчетность и отвечая на вопросы. Скажем ему за это большое спасибо!

🧰 На адаптацию к новым условиям нужно время и рассчитывать на быстрое восстановление показателей здесь не приходится. Пока Сегежа все еще выглядит как отличная компания, столкнувшаяся с временными трудностями. Долгосрочный потенциал в ее акциях остается, особенно с учетом снижения котировок. Однако, перед тем как принять участие в этой истории, нужно адекватно оценить и принять все риски, которые в моменте только возрастают.

#SGZH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💳 Где открыть валютную карту (личный опыт)? | Обзор отчетов Сегежа, ГМК Норникель, Сбер

В субботу провели большой вебинар в клубе, где я поделился опытом работы с валютными картами разных банков (Фридом и банка Кыргызстан). Также разобрали последние вышедшие новости и отчеты компаний РФ. Прикладываю нарезку интересных моментов.

📌 https://youtu.be/_4v64tOtb2Q

Таймкоды:

00:00 - О вебинаре

01:14 - Дисклеймер

01:28 - Опыт работы с валютными картами (Фридом и КБК)

09:38 - Сегежа #SGZH

17:15 - ГМК Норникель #GMKN

25:12 - Сбер #SBER #SBERP

В субботу провели большой вебинар в клубе, где я поделился опытом работы с валютными картами разных банков (Фридом и банка Кыргызстан). Также разобрали последние вышедшие новости и отчеты компаний РФ. Прикладываю нарезку интересных моментов.

📌 https://youtu.be/_4v64tOtb2Q

Таймкоды:

00:00 - О вебинаре

01:14 - Дисклеймер

01:28 - Опыт работы с валютными картами (Фридом и КБК)

09:38 - Сегежа #SGZH

17:15 - ГМК Норникель #GMKN

25:12 - Сбер #SBER #SBERP

YouTube

Где открыть валютную карту (личный опыт)? | Обзор отчетов Сегежа, ГМК Норникель, Сбер

Свежая аналитика - https://t.me/joinchat/FwyJZIHTKis2YzMy

В субботу провели большой вебинар в закрытом клубе

https://t.me/investokrat/1305

где я поделился опытом работы с валютными картами разных банков (Фридом и банк Кыргызстан). Также разобрали последние…

В субботу провели большой вебинар в закрытом клубе

https://t.me/investokrat/1305

где я поделился опытом работы с валютными картами разных банков (Фридом и банк Кыргызстан). Также разобрали последние…