🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

💵💶 Куда пристроить валюту?

Поколение, которое пережило 90е, привыкло к тому, что рубль сильно девальвируется с годами (особенно кризисными), а валюта является неплохим и простым инструментом для сохранения покупательной способности наших сбережений. Это в первую очередь касается денежных единиц развитых стран, где относительно низкая инфляция (раньше была).

📈 C 1994 года курс доллара вырос на 2500%, сейчас сложно представить, что бакс когда-то стоил всего 2 рубля, но это факт. За один лишь 1998 год рубль потерял почти 300%, снизившись с 6 руб. до 22 руб. за доллар.

🏦 Сейчас многое изменилось, деньги стали электронными и многие их хранят в банке или на брокерском счете. Но финансовые организации, в целях снижения рисков заморозки валют недружественных стран, повсеместно вводят комиссию от 5% годовых и выше. Даже небольшие игроки, которые заявляли про нулевые комиссии на валюту, сдаются, недавно к ним присоединились БКС, Финам и Фридом Россия.

☝️ Таким образом, держать доллары и евро на счетах в банках и брокерах РФ становится опасно, их могут в лучшем случае обложить оброком, в худшем вовсе заморозить, если санкционное влияние затронет НКЦ. Что же делать в такой ситуации, разберем оставшиеся лазейки.

📌 Держать валюту на вкладе, а не на карточном счете. По вкладам законодательно запрещено вводить отрицательные ставки, на данный момент мы видим, что это условие выполняется, пока вклады не попали в зону риска и на них не введены комиссии. Но это решение может быть временным, 3-6 месяцев у нас есть, я думаю, за этот период может случиться девальвация рубля и появится вариант переложиться в другие активы.

📌 Вывести в кэш. Лично я так и сделал, поменял часть заначки на бумажные доллары. Да, их потреплет немного инфляция, которая в США уже выше 8%, но эта валюта приобреталась не с целью заработать, а с целью поездок заграницу. Пока курс не вырос я решил сразу закупить на пару лет вперед. Как минимум кэшу не страшны никакие комиссии и сейчас за наличные доллары и евро в обменниках дают выше курс, чем за безнал.

📌 Поменять доллары и евро на валюты дружественных стран. Самой распространенной в РФ сейчас является юань. С одной стороны, инфляция в Китае составляет всего 2,5%, что мало даже в сравнении с развитыми странами. С другой стороны, события вокруг Тайваня могут негативно повлиять на курс юаня к доллару, особенно если продолжится эскалация конфликта. Тем не менее, если смотреть спекулятивно, вариант неплохой, думаю, что до конца года рубль девальвируют и можно будет продать юани и купить дешевые акции/облигации РФ или ту же недвижимость, в зависимости от предпочтений.

📌 Облигации в юанях. Это новый тренд на нашем рынке, недавно Русал #RUAL провел выпуск таких облигаций (ISIN RU000A105112), доходность в моменте составляет 3,14%, купонная доходность составляет 3,8% годовых. Также появилась информация, что Полюс #PLZL планирует выпуск юаневых облигаций в ближайшее время. Думаю, что это направление продолжит развиваться и не только в юанях, но и в валютах других дружественных стран. Вариант вложения хороший, если вы готовы инвестировать на 3 года (можно сэкономить на налогах через ИИС тип Б или ЛДВ), иначе может случиться девальвация рубля и при продаже бумаг придется заплатить большой налог на курсовые разницы, учитывайте это.

📌 Зарубежный брокерский или банковский счет. Пока эта лазейка еще работает, но риски здесь не нулевые, если попросят в какой-то момент на выход, придется продавать активы по рынку. Вариант с зарубежным банковским счетом может себя оправдать, если будут адекватные комиссии за обслуживание.

🎁 Небольшой подарок для наших подписчиков. Вы уже знаете, наверное, 29 октября 2022 года пройдет конференция Смартлаба в Москве. Организаторы выделили нам 50 билетов со скидкой 20% по промокоду: INVESTOKRAT20. Сразу скажу, лично я с этого ничего не получаю, более того, сам купил билет за полную стоимость 🧐. Но от себя лично рекомендую посетить данное мероприятие, будет много интересных спикеров 👍.

#валюта #USDRUB #CNYRUB #облигации

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Поколение, которое пережило 90е, привыкло к тому, что рубль сильно девальвируется с годами (особенно кризисными), а валюта является неплохим и простым инструментом для сохранения покупательной способности наших сбережений. Это в первую очередь касается денежных единиц развитых стран, где относительно низкая инфляция (раньше была).

📈 C 1994 года курс доллара вырос на 2500%, сейчас сложно представить, что бакс когда-то стоил всего 2 рубля, но это факт. За один лишь 1998 год рубль потерял почти 300%, снизившись с 6 руб. до 22 руб. за доллар.

🏦 Сейчас многое изменилось, деньги стали электронными и многие их хранят в банке или на брокерском счете. Но финансовые организации, в целях снижения рисков заморозки валют недружественных стран, повсеместно вводят комиссию от 5% годовых и выше. Даже небольшие игроки, которые заявляли про нулевые комиссии на валюту, сдаются, недавно к ним присоединились БКС, Финам и Фридом Россия.

☝️ Таким образом, держать доллары и евро на счетах в банках и брокерах РФ становится опасно, их могут в лучшем случае обложить оброком, в худшем вовсе заморозить, если санкционное влияние затронет НКЦ. Что же делать в такой ситуации, разберем оставшиеся лазейки.

📌 Держать валюту на вкладе, а не на карточном счете. По вкладам законодательно запрещено вводить отрицательные ставки, на данный момент мы видим, что это условие выполняется, пока вклады не попали в зону риска и на них не введены комиссии. Но это решение может быть временным, 3-6 месяцев у нас есть, я думаю, за этот период может случиться девальвация рубля и появится вариант переложиться в другие активы.

📌 Вывести в кэш. Лично я так и сделал, поменял часть заначки на бумажные доллары. Да, их потреплет немного инфляция, которая в США уже выше 8%, но эта валюта приобреталась не с целью заработать, а с целью поездок заграницу. Пока курс не вырос я решил сразу закупить на пару лет вперед. Как минимум кэшу не страшны никакие комиссии и сейчас за наличные доллары и евро в обменниках дают выше курс, чем за безнал.

📌 Поменять доллары и евро на валюты дружественных стран. Самой распространенной в РФ сейчас является юань. С одной стороны, инфляция в Китае составляет всего 2,5%, что мало даже в сравнении с развитыми странами. С другой стороны, события вокруг Тайваня могут негативно повлиять на курс юаня к доллару, особенно если продолжится эскалация конфликта. Тем не менее, если смотреть спекулятивно, вариант неплохой, думаю, что до конца года рубль девальвируют и можно будет продать юани и купить дешевые акции/облигации РФ или ту же недвижимость, в зависимости от предпочтений.

📌 Облигации в юанях. Это новый тренд на нашем рынке, недавно Русал #RUAL провел выпуск таких облигаций (ISIN RU000A105112), доходность в моменте составляет 3,14%, купонная доходность составляет 3,8% годовых. Также появилась информация, что Полюс #PLZL планирует выпуск юаневых облигаций в ближайшее время. Думаю, что это направление продолжит развиваться и не только в юанях, но и в валютах других дружественных стран. Вариант вложения хороший, если вы готовы инвестировать на 3 года (можно сэкономить на налогах через ИИС тип Б или ЛДВ), иначе может случиться девальвация рубля и при продаже бумаг придется заплатить большой налог на курсовые разницы, учитывайте это.

📌 Зарубежный брокерский или банковский счет. Пока эта лазейка еще работает, но риски здесь не нулевые, если попросят в какой-то момент на выход, придется продавать активы по рынку. Вариант с зарубежным банковским счетом может себя оправдать, если будут адекватные комиссии за обслуживание.

🎁 Небольшой подарок для наших подписчиков. Вы уже знаете, наверное, 29 октября 2022 года пройдет конференция Смартлаба в Москве. Организаторы выделили нам 50 билетов со скидкой 20% по промокоду: INVESTOKRAT20. Сразу скажу, лично я с этого ничего не получаю, более того, сам купил билет за полную стоимость 🧐. Но от себя лично рекомендую посетить данное мероприятие, будет много интересных спикеров 👍.

#валюта #USDRUB #CNYRUB #облигации

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

conf.smart-lab.ru

Smart-Lab Conf 2024 26 октября - Москва

Самая масштабная конференция по инвестициям на бирже

🔥 Ключевые события прошедшей торговой недели

📌 С 15 августа к торгам облигациями были допущены нерезиденты из дружественных стран. Никакого обвала при этом не случилось, что связано в том числе с длительной идентификацией каждого отдельного клиента, которую обязаны проводить брокеры. Думаю, что из-за данного фактора выходить нерезиденты на рынок будут частями и каждая возможная продажа будет постепенно выкупаться. Но посмотрим, одна неделя еще не показатель, следующая неделя будет более наглядной.

💵 Курс доллара под конец недели все-таки продавили ниже 60 руб., экспортеры снова грустно вздохнули. Мы сейчас видим ударные отчеты компаний за 1 полугодие, одна Фосагро #PHOR чего стоит. Но здесь надо учитывать то, что цены на сырьевые товары и производимую из них продукцию (цветные металлы, руда, удобрения и т.д.) торговались значительно дороже текущих цен, а также был выше курс доллара. У Фосагро, например, средний курс доллара за 1 пг. 2022 года был 76,3 руб., что сопоставимо с аналогичным периодом 2021 года, а вот во 2 пг. не факт, что получится вытянуть, да и удобрения начали корректироваться.

🧰 EN+ #ENPG и Русал #RUAL показали неплохой отчет за 1 полугодие, мы их чуть позже разберем подробнее. Выручка Русала выросла на 31% г/г, EBITDA (скорр) выросла на 37,4% г/г. Но рынок не особо впечатлился результатами и котировки находятся вблизи минимумов (46 руб.). Это связано с тем, что 2 квартал уже не будет таким успешным, цены на алюминий скорректировались и приближаются к уровню себестоимости, которая подросла, сильный рубль давит на маржинальность, а будущее дивиденды от ГМК Норникеля #GMKN, которые поддерживали прибыль, сократятся. Но ожидаемая девальвация рубля может улучшить ситуацию, поэтому агрессивным инвесторам уже можно начинать искать точки входа, думаю, если верите в актив.

🧰 Впервые за все время моего наблюдения, у МТС #MTSS стал отрицательный капитал (по МСФО) (-30 млрд. руб). Грубо говоря, все активы сейчас принадлежат кредиторам, а не акционерам, если вдруг решат продать бизнес. Через дивиденды и обратный выкуп выкачали всю нераспределенную прибыль, которая была ранее. Но это не так страшно, если немного сократить выплаты, то капитал восстановится. Детскому миру #DSKY, например, отрицательный капитал никак не мешает вести деятельности и делать выплаты акционерам. Будем следить за развитием событий, отчеты этих компаний также разберем в перспективе более подробно. Но драйверов роста пока у МТС не видно, нужно продать базовые станции, возможно загасить квазиказначейский пакет акций, тогда интерес к бумаге может вновь появиться.

🟢 Продолжается битва за восстановление моста НРД-Euroclear, без которого у нас пропал доступ к фондам Finex, ряду еврооблигаций и иностранных активов. 12 августа НРД подал иск об отмене санкций в суд ЕС. Посмотрим, насколько там честная судебная система. Еврокомиссия, кстати, уже выдвинула вполне адекватные требования, чтобы НРД не зарабатывал на операциях и, чтобы операции были согласованы с национальным регулятором, тогда разморозка может осуществиться. Надеемся и верим.

🏠 Как вы уже знаете, наверное, я взял ипотеку и приобрел недвижимость. Хотя это громко сказано, недвижимость пока выглядит, как большой котлован. Вообще, чем мне нравится 21 век, можно купить дом, который еще не построен на деньги, которых у тебя нет 😁, вот она, сила капитализма. Кстати, за последний месяц моя пока еще несуществующая квартира подорожала на 8%, видимо, из-за того, что метро рядом строится. Может пора продавать?

🧐 На самом деле я провел огромную работу по тому, как выбрать район и застройщика, на что обращать внимание в договоре ДДУ и ипотечном договоре и, самое главное, как с помощью портфеля облигаций приобрести недвижимость в ипотеку почти на 50% дешевле. Собрал всю информацию, которую удалось найти, на следующей неделе выйдет анонс, кому интересно, следите.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 С 15 августа к торгам облигациями были допущены нерезиденты из дружественных стран. Никакого обвала при этом не случилось, что связано в том числе с длительной идентификацией каждого отдельного клиента, которую обязаны проводить брокеры. Думаю, что из-за данного фактора выходить нерезиденты на рынок будут частями и каждая возможная продажа будет постепенно выкупаться. Но посмотрим, одна неделя еще не показатель, следующая неделя будет более наглядной.

💵 Курс доллара под конец недели все-таки продавили ниже 60 руб., экспортеры снова грустно вздохнули. Мы сейчас видим ударные отчеты компаний за 1 полугодие, одна Фосагро #PHOR чего стоит. Но здесь надо учитывать то, что цены на сырьевые товары и производимую из них продукцию (цветные металлы, руда, удобрения и т.д.) торговались значительно дороже текущих цен, а также был выше курс доллара. У Фосагро, например, средний курс доллара за 1 пг. 2022 года был 76,3 руб., что сопоставимо с аналогичным периодом 2021 года, а вот во 2 пг. не факт, что получится вытянуть, да и удобрения начали корректироваться.

🧰 EN+ #ENPG и Русал #RUAL показали неплохой отчет за 1 полугодие, мы их чуть позже разберем подробнее. Выручка Русала выросла на 31% г/г, EBITDA (скорр) выросла на 37,4% г/г. Но рынок не особо впечатлился результатами и котировки находятся вблизи минимумов (46 руб.). Это связано с тем, что 2 квартал уже не будет таким успешным, цены на алюминий скорректировались и приближаются к уровню себестоимости, которая подросла, сильный рубль давит на маржинальность, а будущее дивиденды от ГМК Норникеля #GMKN, которые поддерживали прибыль, сократятся. Но ожидаемая девальвация рубля может улучшить ситуацию, поэтому агрессивным инвесторам уже можно начинать искать точки входа, думаю, если верите в актив.

🧰 Впервые за все время моего наблюдения, у МТС #MTSS стал отрицательный капитал (по МСФО) (-30 млрд. руб). Грубо говоря, все активы сейчас принадлежат кредиторам, а не акционерам, если вдруг решат продать бизнес. Через дивиденды и обратный выкуп выкачали всю нераспределенную прибыль, которая была ранее. Но это не так страшно, если немного сократить выплаты, то капитал восстановится. Детскому миру #DSKY, например, отрицательный капитал никак не мешает вести деятельности и делать выплаты акционерам. Будем следить за развитием событий, отчеты этих компаний также разберем в перспективе более подробно. Но драйверов роста пока у МТС не видно, нужно продать базовые станции, возможно загасить квазиказначейский пакет акций, тогда интерес к бумаге может вновь появиться.

🟢 Продолжается битва за восстановление моста НРД-Euroclear, без которого у нас пропал доступ к фондам Finex, ряду еврооблигаций и иностранных активов. 12 августа НРД подал иск об отмене санкций в суд ЕС. Посмотрим, насколько там честная судебная система. Еврокомиссия, кстати, уже выдвинула вполне адекватные требования, чтобы НРД не зарабатывал на операциях и, чтобы операции были согласованы с национальным регулятором, тогда разморозка может осуществиться. Надеемся и верим.

🏠 Как вы уже знаете, наверное, я взял ипотеку и приобрел недвижимость. Хотя это громко сказано, недвижимость пока выглядит, как большой котлован. Вообще, чем мне нравится 21 век, можно купить дом, который еще не построен на деньги, которых у тебя нет 😁, вот она, сила капитализма. Кстати, за последний месяц моя пока еще несуществующая квартира подорожала на 8%, видимо, из-за того, что метро рядом строится. Может пора продавать?

🧐 На самом деле я провел огромную работу по тому, как выбрать район и застройщика, на что обращать внимание в договоре ДДУ и ипотечном договоре и, самое главное, как с помощью портфеля облигаций приобрести недвижимость в ипотеку почти на 50% дешевле. Собрал всю информацию, которую удалось найти, на следующей неделе выйдет анонс, кому интересно, следите.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Русал: есть ли повод для выплат дивидендов?

💰 Русал удивил инвесторов дивидендной рекомендацией. Совет директоров вынес на повестку выплату в размере 0,02$ на акцию по итогам первого полугодия 2022. По текущим котировкам (50 рублей) это дает примерно 2.5% годовых. Доходность относительно не высокая, но сам факт рекомендации заинтриговал инвесторов, ведь до этого Русал последний раз платил дивиденды в далеком 2017 году.

🧐 Но радоваться возобновлению выплат, на мой взгляд, преждевременно. Во-первых, есть большие сомнения в том, что собрание акционеров одобрит выплату, а именно главный акционер - холдинг En+ (с долей 56,9%), одним из конечных бенефициаров которого является Олег Дерипаска. Во-вторых, не очень понятно, почему выплата была рекомендована в долларах, несмотря на то, что Русал уже официально зарегистрирован, как российская компания. Возможно, это чисто формальный момент, но на такие нюансы сейчас тоже нужно обращать внимание, держа в уме инфраструктурные риски.

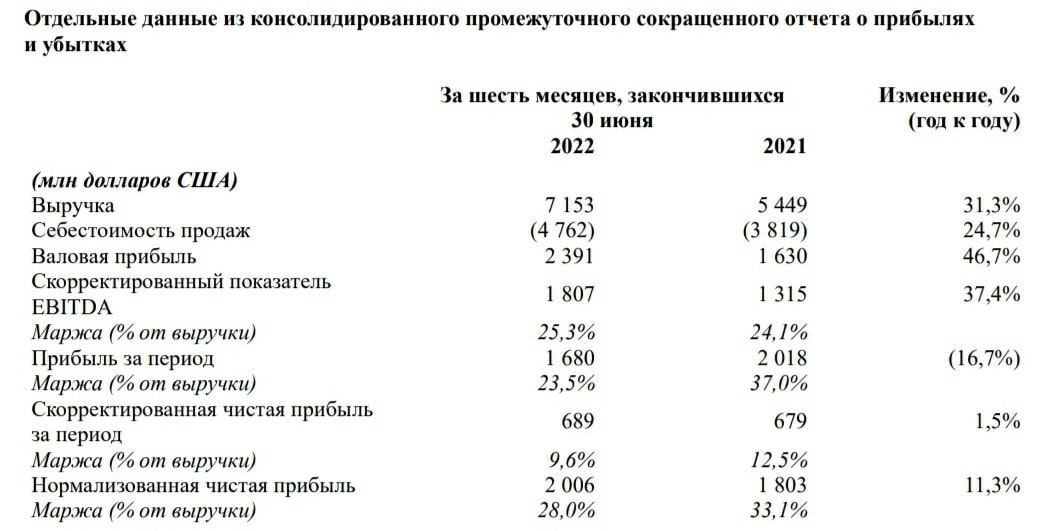

📊 Тем не менее, несмотря на достаточно высокую вероятность невыплаты дивидендов, давайте посмотрим отчет Русала за первое полугодие и разберемся, действительно ли у бизнеса настолько все хорошо.

📈 Выручка в долларах выросла на 31,3% г/г, EBITDA на 37,4%, а нормализованная чистая прибыль на 11,3%. При этом, объем реализации алюминия снизился на (11,9% г/г). Получается, что рост финансовых показателей случился, благодаря высокой средней цене реализации алюминия, которая выросла в отчетном периоде на 47,1% г/г и высокому курсу доллара, который в 1 полугодии был выше, чем сейчас.

📉 Из-за высоких цен на продукцию, в тени остался рост себестоимости на 24,7%, которая составляет уже около $2000 за тонну и это на фоне снижения объемов продаж. Из-за геополитики компания столкнулась с запретом на импорт глинозема из Австралии, а также с приостановкой глиноземного завода на Украине. В результате Русалу пришлось искать новых поставщиков сырья, что привело к росту себестоимости. Так, например, часть поставок сырья была компенсирована Китаем, что увеличило расходы на логистику.

🇪🇺 Несмотря на все сложности, продукция Русала продолжает поступать на рынки недружественных стран, ведь прямых санкций на российский алюминий не было. Доля Европы в структуре продаж даже выросла год к году, достигнув 40%.

📉 Чистый долг подрос на 23,5%, а мультипликатор чистый долг/EBITDA достиг уровня 1,7. Вспоминая то, какие проблемы с долгами у Русала были раньше, ткущий уровень можно считать комфортным. Однако, держим в уме рост долга за отчетный период в абсолютном выражении, а также высокую базу EBITDA на фоне дорогого алюминия и высокого курса доллара.

💰 Что касается выплаты дивидендов, скорее всего, она была пролоббирована компанией Sual Partners Виктора Вексельберга или же как-то связана с возможным слиянием с Норникелем #GMKN (которое пока не зашло дальше словесных допущений Потанина). В любом случае, даже если она будет одобрена, называть это позитивным сигналом пока рано.

📊 Мультипликаторы:

EV/EBITDA = 3,6

P/E = 4,8

🧐 Подводя итоги, можно сказать, что результаты у Русала получились смешанными. По мультипликаторам оценка достаточно дешевая, но рыночная конъюнктура в алюминиевом сегменте не очень радужная, да и размер дивидендов ГМК под вопросом. А ведь именно выплаты Норникеля часто вытаскивали Русал в прибыль, взять, например, 2020 год.

📌 Компания в целом справляется с вызовами, несмотря на сложности с сырьем. Каких-то значительных прорывов по сравнению с прошлым годом не наблюдается. Более того, следующий отчет, скорее всего, будет слабее на фоне снижения цен и укрепления рубля. С покупками акций Русала я бы подождал. Сам держу не Русал напрямую, а EN+, которые имеет генерирующий сегмент. Возможно, кстати, рост цен на газ продолжит взвинчивать цены на электроэнергию во всем мире, что приведет к развороту цен алюминия, как самого энергозатратного в производстве металла.

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Русал удивил инвесторов дивидендной рекомендацией. Совет директоров вынес на повестку выплату в размере 0,02$ на акцию по итогам первого полугодия 2022. По текущим котировкам (50 рублей) это дает примерно 2.5% годовых. Доходность относительно не высокая, но сам факт рекомендации заинтриговал инвесторов, ведь до этого Русал последний раз платил дивиденды в далеком 2017 году.

🧐 Но радоваться возобновлению выплат, на мой взгляд, преждевременно. Во-первых, есть большие сомнения в том, что собрание акционеров одобрит выплату, а именно главный акционер - холдинг En+ (с долей 56,9%), одним из конечных бенефициаров которого является Олег Дерипаска. Во-вторых, не очень понятно, почему выплата была рекомендована в долларах, несмотря на то, что Русал уже официально зарегистрирован, как российская компания. Возможно, это чисто формальный момент, но на такие нюансы сейчас тоже нужно обращать внимание, держа в уме инфраструктурные риски.

📊 Тем не менее, несмотря на достаточно высокую вероятность невыплаты дивидендов, давайте посмотрим отчет Русала за первое полугодие и разберемся, действительно ли у бизнеса настолько все хорошо.

📈 Выручка в долларах выросла на 31,3% г/г, EBITDA на 37,4%, а нормализованная чистая прибыль на 11,3%. При этом, объем реализации алюминия снизился на (11,9% г/г). Получается, что рост финансовых показателей случился, благодаря высокой средней цене реализации алюминия, которая выросла в отчетном периоде на 47,1% г/г и высокому курсу доллара, который в 1 полугодии был выше, чем сейчас.

📉 Из-за высоких цен на продукцию, в тени остался рост себестоимости на 24,7%, которая составляет уже около $2000 за тонну и это на фоне снижения объемов продаж. Из-за геополитики компания столкнулась с запретом на импорт глинозема из Австралии, а также с приостановкой глиноземного завода на Украине. В результате Русалу пришлось искать новых поставщиков сырья, что привело к росту себестоимости. Так, например, часть поставок сырья была компенсирована Китаем, что увеличило расходы на логистику.

🇪🇺 Несмотря на все сложности, продукция Русала продолжает поступать на рынки недружественных стран, ведь прямых санкций на российский алюминий не было. Доля Европы в структуре продаж даже выросла год к году, достигнув 40%.

📉 Чистый долг подрос на 23,5%, а мультипликатор чистый долг/EBITDA достиг уровня 1,7. Вспоминая то, какие проблемы с долгами у Русала были раньше, ткущий уровень можно считать комфортным. Однако, держим в уме рост долга за отчетный период в абсолютном выражении, а также высокую базу EBITDA на фоне дорогого алюминия и высокого курса доллара.

💰 Что касается выплаты дивидендов, скорее всего, она была пролоббирована компанией Sual Partners Виктора Вексельберга или же как-то связана с возможным слиянием с Норникелем #GMKN (которое пока не зашло дальше словесных допущений Потанина). В любом случае, даже если она будет одобрена, называть это позитивным сигналом пока рано.

📊 Мультипликаторы:

EV/EBITDA = 3,6

P/E = 4,8

🧐 Подводя итоги, можно сказать, что результаты у Русала получились смешанными. По мультипликаторам оценка достаточно дешевая, но рыночная конъюнктура в алюминиевом сегменте не очень радужная, да и размер дивидендов ГМК под вопросом. А ведь именно выплаты Норникеля часто вытаскивали Русал в прибыль, взять, например, 2020 год.

📌 Компания в целом справляется с вызовами, несмотря на сложности с сырьем. Каких-то значительных прорывов по сравнению с прошлым годом не наблюдается. Более того, следующий отчет, скорее всего, будет слабее на фоне снижения цен и укрепления рубля. С покупками акций Русала я бы подождал. Сам держу не Русал напрямую, а EN+, которые имеет генерирующий сегмент. Возможно, кстати, рост цен на газ продолжит взвинчивать цены на электроэнергию во всем мире, что приведет к развороту цен алюминия, как самого энергозатратного в производстве металла.

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

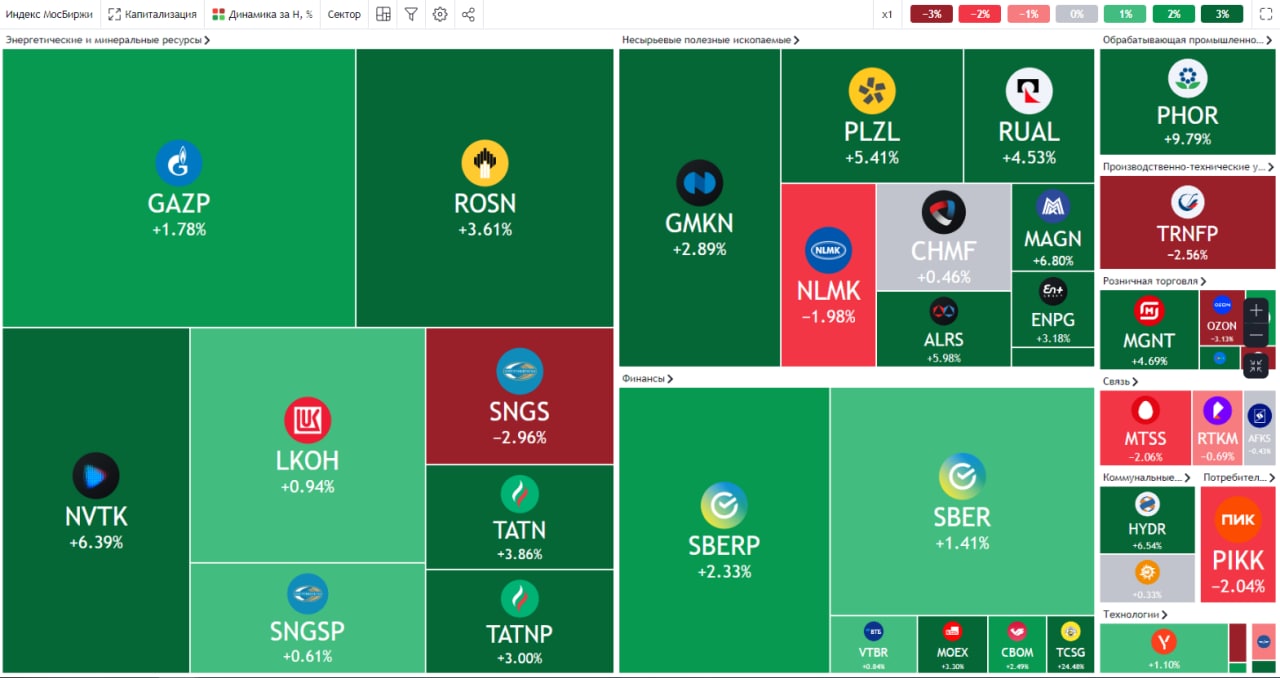

🔥 Основные события прошедшей торговой недели

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Разморозка активов, девальвация рубля, ЗПИФы на недвижимости и другие новости прошедшей недели

⚡️ Главной новостью недели стали выданные лицензии от Минфина Бельгии и Люксембурга на разблокировку неподсанкционных активов россиян, которые находятся в депозитариях Clearstream и Euroclear. Это увеличивает вероятность разблокировки наших бумаг в виде иностранных акций, еврооблигаций, фондов (в том числе Finex). Факт разморозки стал бы приятным новогодним подарком.

❗️Но пока радоваться преждевременно, есть ряд нюансов, которые могут замедлить или вовсе остановить данный процесс. В первую очередь это ограниченный срок действия лицензий - до 7 января. Срок крайне небольшой, особенно с учетом праздников. Нашим депозитариям, видимо, придется в этом году отложить празднование НГ. Ждем более подробную информацию от регулятора, на сколько вообще реально что-то сделать за 2 недели...

🧰У меня на данный момент заморожено около 15% портфеля. Поэтому, как и многие из вас, с нетерпением жду этого события. Если в 1 квартале 2023 года разморозка все-таки случится, это будет хорошим драйвером для роста фондового рынка. Не думаю, что многие захотят продолжать сидеть в зарубежных фондах и решат переложить часть активов в облигации, ЗПИФы недвижимости, возможно что-то и в акции отечественных эмитентов.

📈 Под конец года рубль нас внезапно удивил. Мы давно ждали его ослабления, но я уже не рассчитывал на это в декабре. За неделю курс доллара #USDRUB вырос на 8,3%. Даже начавшийся налоговый период не смог пока оказать серьезного влияния на его укрепление.

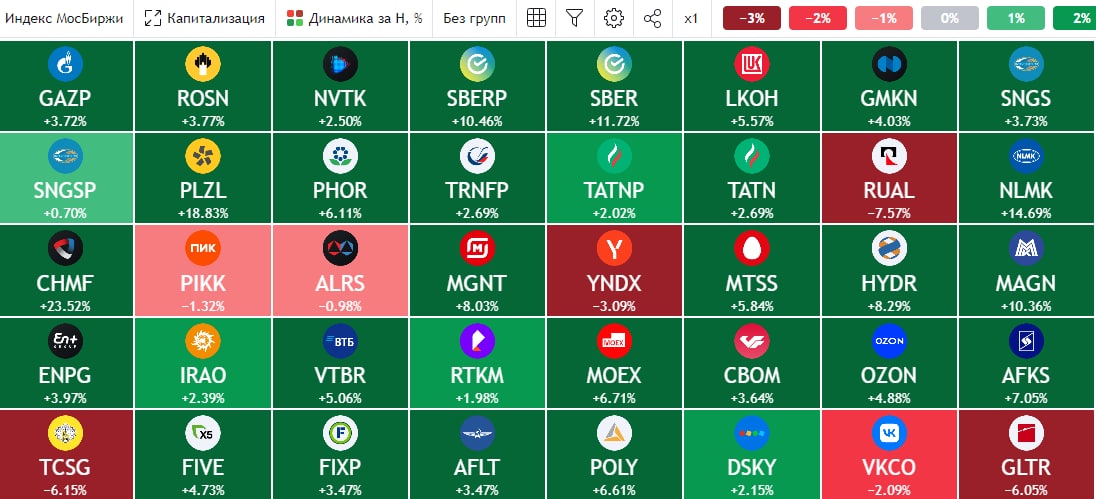

📈 Это хорошая новость для экспортеров, которые тоже позеленели по итогам недели, несмотря на то, что индекс Мосбиржи #IMOEX снизился на 0,4%. Так, НЛМК #NLMK и Северсталь #CHMF растут на 5,8% и 4,1% соответственно. В секторе цветной металлургии Русал #RUAL выбился в лидеры с ростом на 5,2%, Полюс #PLZL прибавляет 4% и самый скромный рост у ГМК Норникеля #GMKN - 2,8%.

🏗 По ЗПИФ Парус Сберлогистика #RU000A104172 в пятницу УК распродала все паи. С понедельника будет рыночное ценообразование, по примеру с ПНК-Рентал #RU000A1013V9 . Посмотри, как рынок оценит чистую доходность в 9,5% годовых с ежемесячными выплатами. Я на небольшую долю портфеля держу этот актив.

📉 Вышла новость о том, что Минфин РФ запланировал дополнительные расходы на 2 трлн. руб. в этом году. Это с учетом того, что только за 4 квартал текущего года они разместили ОФЗ на 3,1 трлн руб. (фактически напечатали столько денег). Пока не уточняется, куда пойдут данные средства, в армию, на инфраструктуру, импорт важных товаров или что-то еще. Но очевидно одно, что новый виток инфляции уже не за горами, если продолжат печатать такими темпами.

🎄 Остается всего одна неделя до Нового года. В этот раз новогоднего ралли ждать не приходится, оно случилось только в валютах пока. Поэтому лично я действую очень консервативно в последнее время, ставка на замещающие облигации себя уже начинает оправдывать. Посмотрим, оправдает ли себя ставка на инструменты с защитой от инфляции. Не всегда надо думать только о заработке, порой более важной задачей является сохранение ранее заработанного.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️ Главной новостью недели стали выданные лицензии от Минфина Бельгии и Люксембурга на разблокировку неподсанкционных активов россиян, которые находятся в депозитариях Clearstream и Euroclear. Это увеличивает вероятность разблокировки наших бумаг в виде иностранных акций, еврооблигаций, фондов (в том числе Finex). Факт разморозки стал бы приятным новогодним подарком.

❗️Но пока радоваться преждевременно, есть ряд нюансов, которые могут замедлить или вовсе остановить данный процесс. В первую очередь это ограниченный срок действия лицензий - до 7 января. Срок крайне небольшой, особенно с учетом праздников. Нашим депозитариям, видимо, придется в этом году отложить празднование НГ. Ждем более подробную информацию от регулятора, на сколько вообще реально что-то сделать за 2 недели...

🧰У меня на данный момент заморожено около 15% портфеля. Поэтому, как и многие из вас, с нетерпением жду этого события. Если в 1 квартале 2023 года разморозка все-таки случится, это будет хорошим драйвером для роста фондового рынка. Не думаю, что многие захотят продолжать сидеть в зарубежных фондах и решат переложить часть активов в облигации, ЗПИФы недвижимости, возможно что-то и в акции отечественных эмитентов.

📈 Под конец года рубль нас внезапно удивил. Мы давно ждали его ослабления, но я уже не рассчитывал на это в декабре. За неделю курс доллара #USDRUB вырос на 8,3%. Даже начавшийся налоговый период не смог пока оказать серьезного влияния на его укрепление.

📈 Это хорошая новость для экспортеров, которые тоже позеленели по итогам недели, несмотря на то, что индекс Мосбиржи #IMOEX снизился на 0,4%. Так, НЛМК #NLMK и Северсталь #CHMF растут на 5,8% и 4,1% соответственно. В секторе цветной металлургии Русал #RUAL выбился в лидеры с ростом на 5,2%, Полюс #PLZL прибавляет 4% и самый скромный рост у ГМК Норникеля #GMKN - 2,8%.

🏗 По ЗПИФ Парус Сберлогистика #RU000A104172 в пятницу УК распродала все паи. С понедельника будет рыночное ценообразование, по примеру с ПНК-Рентал #RU000A1013V9 . Посмотри, как рынок оценит чистую доходность в 9,5% годовых с ежемесячными выплатами. Я на небольшую долю портфеля держу этот актив.

📉 Вышла новость о том, что Минфин РФ запланировал дополнительные расходы на 2 трлн. руб. в этом году. Это с учетом того, что только за 4 квартал текущего года они разместили ОФЗ на 3,1 трлн руб. (фактически напечатали столько денег). Пока не уточняется, куда пойдут данные средства, в армию, на инфраструктуру, импорт важных товаров или что-то еще. Но очевидно одно, что новый виток инфляции уже не за горами, если продолжат печатать такими темпами.

🎄 Остается всего одна неделя до Нового года. В этот раз новогоднего ралли ждать не приходится, оно случилось только в валютах пока. Поэтому лично я действую очень консервативно в последнее время, ставка на замещающие облигации себя уже начинает оправдывать. Посмотрим, оправдает ли себя ставка на инструменты с защитой от инфляции. Не всегда надо думать только о заработке, порой более важной задачей является сохранение ранее заработанного.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

🪫Русал. Себестоимость снижает маржинальность

📌 Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

📊 Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

📉 Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

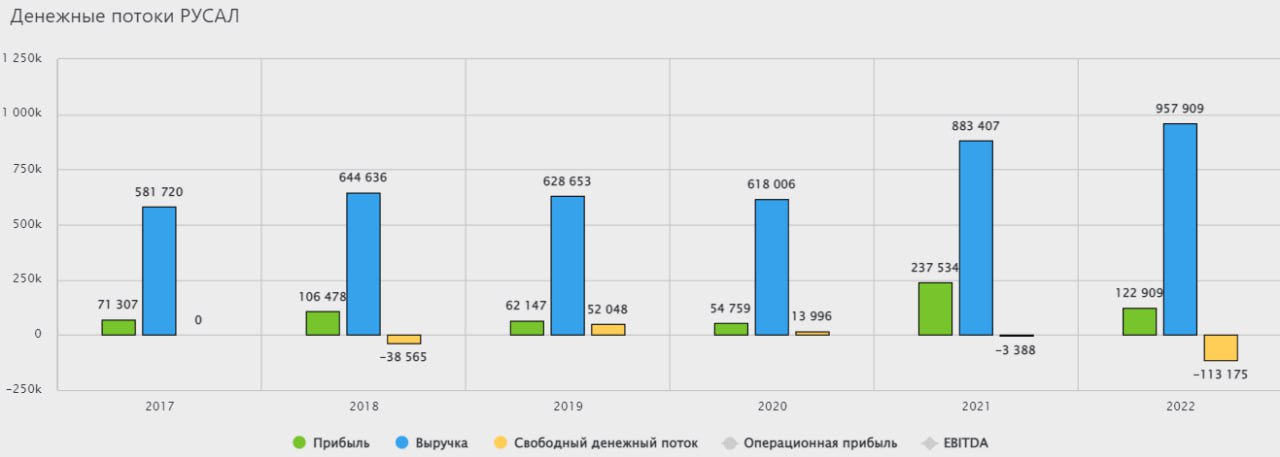

📉 Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

❗️Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

❌ Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

💰 Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

❗️В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

🧰 Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится. Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

📊 Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

📉 Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

📉 Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

❗️Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

❌ Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

💰 Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

❗️В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

🧰 Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится. Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛔️ Депозитарные расписки и их риски

❓Начну данный пост с вопроса. Вы держите в портфеле депозитарные расписки? Если у вас получится однозначно ответить ДА или НЕТ, то дальше можете не читать. А вот если вы затрудняетесь ответить, то информация точно будет полезной.

Итак, мы все привыкли к тому, что если акция торгуется на Мосбирже, то и рисков вроде как нет (не считая торговые риски, как падение цены, невыплата дивидендов и прочее). Но здесь вынужден вас расстроить, многие компании, которые ведут бизнес в РФ, зарегистрированы НЕ В РФ!

📦 Всем вам известный #OZON де-юре имеет регистрацию на Кипре, его акции торгуются только на бирже NASDAQ (точнее торговались до 1 марта 2022 года). И тут резонный вопрос, чем же мы тогда торгуем на Мосбирже? Так вот, в РФ представлены американские депозитарные расписки (АДР) на акции компании. Такие расписки обычно выпускают зарубежные банки, для того же OZON кастодианом и депозитарием является "дружественный нам" Bank of New York Mellon.

📝 Итак, депозитарная расписка этобумажка сертификат, подтверждающий ваше право на владение определенным количеством акций эмитента. Часто бывает, что депозитарная расписка выпускается сразу на 10 акций или больше.

➕ Главным плюсом депозитарных расписок является то, что эмитенту не нужно выпускать акции на каждой бирже в мире и проходить сложную процедуру их листинга. Достаточно зарегистрироваться на одной из известных мировых бирж, а на остальных продавать депозитарные расписки. Это удобно и инвесторам, которые получают возможность на отечественной бирже торговать бумагами разных иностранных компаний.

➖Главные минусы хорошо проявились в 2022 году. Учитывая, что за депозитарной распиской скрывается все-таки иностранный актив, и неважно, что 100% бизнеса ведется в России, зарубежные депозитарии могут блокировать получение дивидендов от таких компаний. Также эмитент депозитарных расписок в теории может обанкротиться и пропадет связь с базовым активом (иностранной акцией). Грубо говоря, если лопнет Bank of New York Mellon (BNY) или у него отзовут лицензию, то все расписки, которые он выпустил, могут превратиться в электронные фантики. Также с дивидендов по распискам нужно платить налог самостоятельно, подавая 3-НДФЛ, но пока это не актуально, из-за отсутствия выплат. Сам депозитарий за учет и хранение расписок берет дополнительно депозитарную комиссию, для того же OZON она составляет $0,03 за каждую АДР ежегодно. По другим распискам ее размер может отличаться.

📊 Я часто пишу в своих постах страшное слово "редомициляция". Оно как раз и означает, что компания, которая ведет бизнес в РФ, наконец-то перерегистрируется в отечественной юрисдикции и станет ПАО "ОЗОН", например, а также выпустит полноценные российские акции. Так сделали в свое время Русал #RUAL и EN+ #ENPG после введенных санкций в 2018 году.

📌 Резюмируя все вышесказанное, покупая депозитарную расписку, вы несете риск эмитента, зарубежного депозитария, зарубежного контрагента, который выпустил расписку. Другими словами, вы берете на себя очень много неторговых (инфраструктурных) рисков. Торги расписками могут быть остановлены в любой момент и вам перестанут поступать дивиденды на счет, прошлый год отличный пример. Получается, что ради потенциального дохода в 20-50% вы рискуете потерять 100% вложенных средств. Коэффициент риск/доходность явно не на стороне инвестора. Но, понимая эти риски, вы уже самостоятельно принимаете решение, стоит ли данная игра свеч.

✔️ Для удобства я внизу приведу список основных депозитарных расписок по тем эмитентам, кто ведет бизнес в России. Также можно определить купили вы акцию или депозитарную расписку по ISIN, у российских бумаг он начинается на RU...

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❓Начну данный пост с вопроса. Вы держите в портфеле депозитарные расписки? Если у вас получится однозначно ответить ДА или НЕТ, то дальше можете не читать. А вот если вы затрудняетесь ответить, то информация точно будет полезной.

Итак, мы все привыкли к тому, что если акция торгуется на Мосбирже, то и рисков вроде как нет (не считая торговые риски, как падение цены, невыплата дивидендов и прочее). Но здесь вынужден вас расстроить, многие компании, которые ведут бизнес в РФ, зарегистрированы НЕ В РФ!

📦 Всем вам известный #OZON де-юре имеет регистрацию на Кипре, его акции торгуются только на бирже NASDAQ (точнее торговались до 1 марта 2022 года). И тут резонный вопрос, чем же мы тогда торгуем на Мосбирже? Так вот, в РФ представлены американские депозитарные расписки (АДР) на акции компании. Такие расписки обычно выпускают зарубежные банки, для того же OZON кастодианом и депозитарием является "дружественный нам" Bank of New York Mellon.

📝 Итак, депозитарная расписка это

➕ Главным плюсом депозитарных расписок является то, что эмитенту не нужно выпускать акции на каждой бирже в мире и проходить сложную процедуру их листинга. Достаточно зарегистрироваться на одной из известных мировых бирж, а на остальных продавать депозитарные расписки. Это удобно и инвесторам, которые получают возможность на отечественной бирже торговать бумагами разных иностранных компаний.

➖Главные минусы хорошо проявились в 2022 году. Учитывая, что за депозитарной распиской скрывается все-таки иностранный актив, и неважно, что 100% бизнеса ведется в России, зарубежные депозитарии могут блокировать получение дивидендов от таких компаний. Также эмитент депозитарных расписок в теории может обанкротиться и пропадет связь с базовым активом (иностранной акцией). Грубо говоря, если лопнет Bank of New York Mellon (BNY) или у него отзовут лицензию, то все расписки, которые он выпустил, могут превратиться в электронные фантики. Также с дивидендов по распискам нужно платить налог самостоятельно, подавая 3-НДФЛ, но пока это не актуально, из-за отсутствия выплат. Сам депозитарий за учет и хранение расписок берет дополнительно депозитарную комиссию, для того же OZON она составляет $0,03 за каждую АДР ежегодно. По другим распискам ее размер может отличаться.

📊 Я часто пишу в своих постах страшное слово "редомициляция". Оно как раз и означает, что компания, которая ведет бизнес в РФ, наконец-то перерегистрируется в отечественной юрисдикции и станет ПАО "ОЗОН", например, а также выпустит полноценные российские акции. Так сделали в свое время Русал #RUAL и EN+ #ENPG после введенных санкций в 2018 году.

📌 Резюмируя все вышесказанное, покупая депозитарную расписку, вы несете риск эмитента, зарубежного депозитария, зарубежного контрагента, который выпустил расписку. Другими словами, вы берете на себя очень много неторговых (инфраструктурных) рисков. Торги расписками могут быть остановлены в любой момент и вам перестанут поступать дивиденды на счет, прошлый год отличный пример. Получается, что ради потенциального дохода в 20-50% вы рискуете потерять 100% вложенных средств. Коэффициент риск/доходность явно не на стороне инвестора. Но, понимая эти риски, вы уже самостоятельно принимаете решение, стоит ли данная игра свеч.

✔️ Для удобства я внизу приведу список основных депозитарных расписок по тем эмитентам, кто ведет бизнес в России. Также можно определить купили вы акцию или депозитарную расписку по ISIN, у российских бумаг он начинается на RU...

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Какие перспективы у компании Русал?

Алюминий, в силу своих свойств (легкость, прочность, хорошая электро- и теплопроводность, стойкость к коррозии и прочих), остается востребованным металлом во многих секторах промышленности и не только.

📈 По динамике спроса наблюдается существенный прирост рынка за последние десятилетия. Алюминий играет важную роль в строительной, транспортной и энергетической отраслях, а также растет потребность в нем со стороны пищевой промышленности.

В РФ крупнейшим производителем данного металла является компания Русал, которая занимает более 5,5% мирового рынка.

📉 С начала текущего года индекс Мосбиржи вырос на 30%, а акции Русала остались на тех же уровнях, что и в начале января. Есть ли перспективы для роста у бизнеса? Попробуем сегодня разобраться.

💰 Давайте пробежимся по ключевым результатам компании.

📉 За последние 2 года ситуация для бизнеса начала развиваться по негативному сценарию. Во-первых, это рост себестоимости производимой продукции, что было связано с ограничением поставок глинозема в РФ (из Австралии и из Украины с Николаевского завода), а также с проблемами в логистике. Во-вторых, окончание соглашения с ГМК Норникель (доля Русала в нем составляет 26%), что привело к снижению дивидендов, как минимум, на ближайшие пару лет.

📈 При этом продолжает расти долговая нагрузка, на конец 2022 года чистый долг составил $6,3 млрд, а мультипликатор ND/EBITDA = 3, что немного выше нормы. Одной из главных причин роста долга выступают новые инвестиционные проекты.

📈 Основная часть капексов пойдет на строительство собственного глиноземного завода в Ленинградской области. Помимо завода нужно еще развить инфрастуктуру вокруг проекта, на что суммарно может потребоваться около 400 млрд руб. В связи с этим, в ближайшие пару лет капекс вырастет с $1 млрд в год до $1,5 млрд в год или даже больше. Сохранение кэша внутри компании, на фоне роста затрат, вполне логично, так поступали все металлурги в прошлом году, отказавшись от выплат акционерам.

✔️ Наращивание собственной сырьевой базы позитивно в долгосрочной перспективе, завод позволит снизить зависимость от импорта и увеличит вертикальную интеграцию. Но в краткосрочной перспективе понадобятся существенные инвестиции.

📌 Отсюда можно сделать первый вывод - отмена выплаты дивидендов - правильное и логичное решение в текущих условиях, на мой взгляд. Эмитент сейчас борется за сохранение собственного бизнеса и алюминиевой промышленности в РФ.

📌 С точки зрения инвестора, везде есть свои плюсы и минусы. Если брать за ориентир классические книги по фондовому рынку, то они призывают покупать компании тогда, когда в бизнесе и в секторе все плохо. При условии, правда, что этот сектор циклический или идет общий спад экономики.

❓Может быть и по Русалу мы скоро увидим хорошие точки входа для долгосрочных и среднесрочных стратегий, как было в 2020 году?

📈 Давайте оценим последние новости. За 5 месяцев текущего года экспорт алюминия у Русала сократился всего на (1%) г/г до 1,3 млн тонн. Общие отгрузки увеличились на 1,7% г/г до 1,55 млн тонн. Импорт глинозема вырос на 8% г/г.

📈 Крупнейший рынок сбыта для компании, который находился в ЕС, активно замещается на китайских потребителей. Параллельно Китай будет экспортировать в РФ глинозем, в котором сейчас высокая потребность у Русала для поддержания объемов производства.

📌 Резюмируя все вышесказанное, компания сейчас переживает сложные для алюминиевой отрасли времена. Но менеджмент действует вполне разумно, пытаясь сократить издержки и, инвестируя средства в рост вертикальной интеграции (новый глиноземный завод). В новом цикле роста цен на алюминий текущие инвестиции позитивно отразятся на маржинальности, что с высокой долей вероятности приведет к возобновлению выплат дивидендов и росту капитализации. Еще одним драйвером может стать возврат к выплате высоких дивидендов ГМК, когда он пройдет пик капексов (2025-2026 год).

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Алюминий, в силу своих свойств (легкость, прочность, хорошая электро- и теплопроводность, стойкость к коррозии и прочих), остается востребованным металлом во многих секторах промышленности и не только.

📈 По динамике спроса наблюдается существенный прирост рынка за последние десятилетия. Алюминий играет важную роль в строительной, транспортной и энергетической отраслях, а также растет потребность в нем со стороны пищевой промышленности.

В РФ крупнейшим производителем данного металла является компания Русал, которая занимает более 5,5% мирового рынка.

📉 С начала текущего года индекс Мосбиржи вырос на 30%, а акции Русала остались на тех же уровнях, что и в начале января. Есть ли перспективы для роста у бизнеса? Попробуем сегодня разобраться.

💰 Давайте пробежимся по ключевым результатам компании.

📉 За последние 2 года ситуация для бизнеса начала развиваться по негативному сценарию. Во-первых, это рост себестоимости производимой продукции, что было связано с ограничением поставок глинозема в РФ (из Австралии и из Украины с Николаевского завода), а также с проблемами в логистике. Во-вторых, окончание соглашения с ГМК Норникель (доля Русала в нем составляет 26%), что привело к снижению дивидендов, как минимум, на ближайшие пару лет.

📈 При этом продолжает расти долговая нагрузка, на конец 2022 года чистый долг составил $6,3 млрд, а мультипликатор ND/EBITDA = 3, что немного выше нормы. Одной из главных причин роста долга выступают новые инвестиционные проекты.

📈 Основная часть капексов пойдет на строительство собственного глиноземного завода в Ленинградской области. Помимо завода нужно еще развить инфрастуктуру вокруг проекта, на что суммарно может потребоваться около 400 млрд руб. В связи с этим, в ближайшие пару лет капекс вырастет с $1 млрд в год до $1,5 млрд в год или даже больше. Сохранение кэша внутри компании, на фоне роста затрат, вполне логично, так поступали все металлурги в прошлом году, отказавшись от выплат акционерам.

✔️ Наращивание собственной сырьевой базы позитивно в долгосрочной перспективе, завод позволит снизить зависимость от импорта и увеличит вертикальную интеграцию. Но в краткосрочной перспективе понадобятся существенные инвестиции.

📌 Отсюда можно сделать первый вывод - отмена выплаты дивидендов - правильное и логичное решение в текущих условиях, на мой взгляд. Эмитент сейчас борется за сохранение собственного бизнеса и алюминиевой промышленности в РФ.

📌 С точки зрения инвестора, везде есть свои плюсы и минусы. Если брать за ориентир классические книги по фондовому рынку, то они призывают покупать компании тогда, когда в бизнесе и в секторе все плохо. При условии, правда, что этот сектор циклический или идет общий спад экономики.

❓Может быть и по Русалу мы скоро увидим хорошие точки входа для долгосрочных и среднесрочных стратегий, как было в 2020 году?

📈 Давайте оценим последние новости. За 5 месяцев текущего года экспорт алюминия у Русала сократился всего на (1%) г/г до 1,3 млн тонн. Общие отгрузки увеличились на 1,7% г/г до 1,55 млн тонн. Импорт глинозема вырос на 8% г/г.

📈 Крупнейший рынок сбыта для компании, который находился в ЕС, активно замещается на китайских потребителей. Параллельно Китай будет экспортировать в РФ глинозем, в котором сейчас высокая потребность у Русала для поддержания объемов производства.

📌 Резюмируя все вышесказанное, компания сейчас переживает сложные для алюминиевой отрасли времена. Но менеджмент действует вполне разумно, пытаясь сократить издержки и, инвестируя средства в рост вертикальной интеграции (новый глиноземный завод). В новом цикле роста цен на алюминий текущие инвестиции позитивно отразятся на маржинальности, что с высокой долей вероятности приведет к возобновлению выплат дивидендов и росту капитализации. Еще одним драйвером может стать возврат к выплате высоких дивидендов ГМК, когда он пройдет пик капексов (2025-2026 год).

#RUAL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat