ФСК-ЕЭС, пора уносить ноги?

Наши прогнозы продолжают сбываться. В моменте интереснее покупать облигации компании, чем ее акции, доходность сопоставимая, а рисков значительно меньше. Но обо всем по порядку.

В нашем закрытом канале я подробно разбирал инвест. идею в ФСК-ЕЭС и то, что ей не суждено будет сбыться в текущих условиях. Там же лежит разбор Ленэнерго и ее перспектив, присоединяйтесь и читайте более подробную аналитику по компаниям и секторам.

Подобную ситуацию мы видели в Аэрофлоте (писал об этом отдельный пост), когда компания объявила о размытии акций в 2 раза, цена на бирже упорно стояла еще пару месяцев. Примерно то же самое мы наблюдаем в ФСК-ЕЭС. Нам открыто намекают, что денег в ближайшие годы не будет из-за капексов, долг будет расти, дивиденды окажутся под давлением. Но акции упорно стоят и даже растут в отдельные периоды.

На самом деле здесь есть и плюс, рынок РФ очень часто дает возможность выйти из актива, как и войти в отдельные компании уже по факту выхода той или иной новости.

Давайте теперь заглянем в отчетность и разберем некоторые факты:

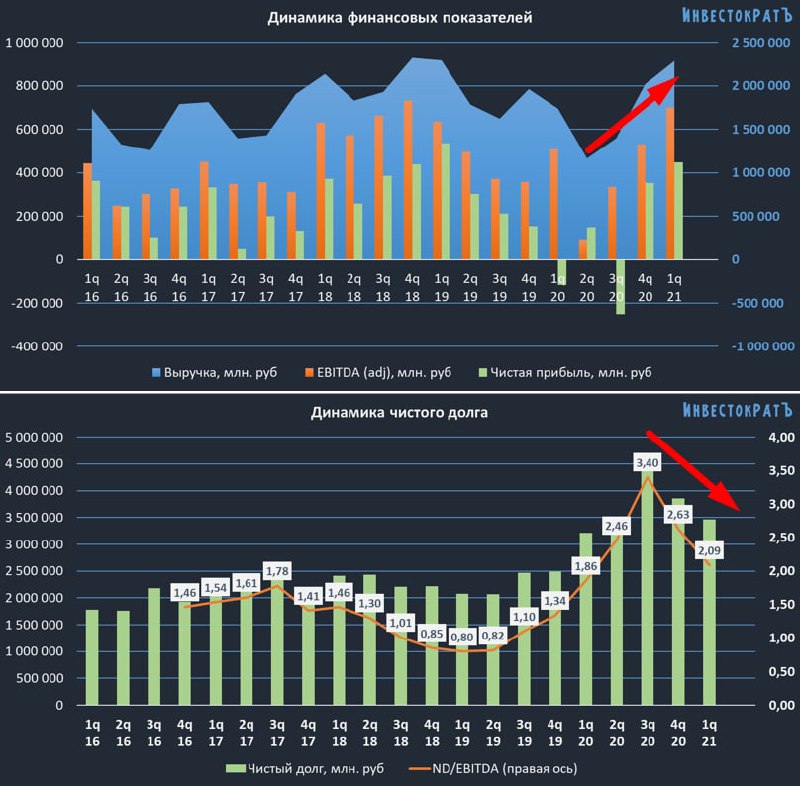

Выручка выросла на 5,6% г/г до 62 млрд. руб. Позитивно сказался рост тарифов на передачу мощности. Одновременно с этим, выросли операционные расходы на 8% г/г, что негативно отразилось на EBITDA и чистой прибыли.

EBITDA и чистая прибыль практически не изменились г/г и это при том, что компания ежегодно инвестирует по 90 млрд. руб.

Общий долг остался без изменений, на уровне 243,6 млрд. руб. Чистый долг немного снизился за счет увеличения кэша. Но есть и негативный фактор, вслед за ростом ставок стала расти и стоимость обслуживания долга, если средняя ставка на конец 2020 года была 5,8%, то по итогам 1 кв. текущего года она выросла до 6,6%. И этот рост с высокой долей вероятности продолжится.

Основными долговыми инструментами у ФСК являются облигации, чем больше средств будет компания тратить на проценты по ним, тем меньше будет оставаться денег акционерам. Рост ставок в данном случае играет не в пользу бизнеса.

Не стоит забывать и про постоянную девальвацию рубля. Компания работает исключительно на внутренний рынок, а тарифы на передачу э/э растут темпами инфляции. Серьезного роста ждать очевидно не стоит.

Свободный денежный поток в последние годы составлял около 30 млрд. руб. в среднем. На дивиденды ежегодно компания направляет чуть больше 20 млрд. руб. На обслуживание долга идет еще около 15 млрд. руб. Таким образом, даже в текущей ситуации FCF не покрывает данных расходов. Возможные инвестиции в БАМ будут отъедать часть денежного потока, что приведет к еще большему росту закредитованности.

По итогам 2020 года объявили дивиденды в размере 0,0161 руб. или 7,3% годовых. Сейчас можно найти надежные облигации с такой доходностью, даже облигации самой ФСК-ЕЭС в моменте дают сопоставимый доход. Вчера был размещен выпуск 001P-03R под 7,5% годовых, правда это среднесрочная облигации (оферта через 7 лет).

Я бы присмотрелся к чему-то более надежному, если стоит цель получения дивидендов. Пока еще есть альтернативы на нашем рынке с более понятными перспективами.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FEES

Наши прогнозы продолжают сбываться. В моменте интереснее покупать облигации компании, чем ее акции, доходность сопоставимая, а рисков значительно меньше. Но обо всем по порядку.

В нашем закрытом канале я подробно разбирал инвест. идею в ФСК-ЕЭС и то, что ей не суждено будет сбыться в текущих условиях. Там же лежит разбор Ленэнерго и ее перспектив, присоединяйтесь и читайте более подробную аналитику по компаниям и секторам.

Подобную ситуацию мы видели в Аэрофлоте (писал об этом отдельный пост), когда компания объявила о размытии акций в 2 раза, цена на бирже упорно стояла еще пару месяцев. Примерно то же самое мы наблюдаем в ФСК-ЕЭС. Нам открыто намекают, что денег в ближайшие годы не будет из-за капексов, долг будет расти, дивиденды окажутся под давлением. Но акции упорно стоят и даже растут в отдельные периоды.

На самом деле здесь есть и плюс, рынок РФ очень часто дает возможность выйти из актива, как и войти в отдельные компании уже по факту выхода той или иной новости.

Давайте теперь заглянем в отчетность и разберем некоторые факты:

Выручка выросла на 5,6% г/г до 62 млрд. руб. Позитивно сказался рост тарифов на передачу мощности. Одновременно с этим, выросли операционные расходы на 8% г/г, что негативно отразилось на EBITDA и чистой прибыли.

EBITDA и чистая прибыль практически не изменились г/г и это при том, что компания ежегодно инвестирует по 90 млрд. руб.

Общий долг остался без изменений, на уровне 243,6 млрд. руб. Чистый долг немного снизился за счет увеличения кэша. Но есть и негативный фактор, вслед за ростом ставок стала расти и стоимость обслуживания долга, если средняя ставка на конец 2020 года была 5,8%, то по итогам 1 кв. текущего года она выросла до 6,6%. И этот рост с высокой долей вероятности продолжится.

Основными долговыми инструментами у ФСК являются облигации, чем больше средств будет компания тратить на проценты по ним, тем меньше будет оставаться денег акционерам. Рост ставок в данном случае играет не в пользу бизнеса.

Не стоит забывать и про постоянную девальвацию рубля. Компания работает исключительно на внутренний рынок, а тарифы на передачу э/э растут темпами инфляции. Серьезного роста ждать очевидно не стоит.

Свободный денежный поток в последние годы составлял около 30 млрд. руб. в среднем. На дивиденды ежегодно компания направляет чуть больше 20 млрд. руб. На обслуживание долга идет еще около 15 млрд. руб. Таким образом, даже в текущей ситуации FCF не покрывает данных расходов. Возможные инвестиции в БАМ будут отъедать часть денежного потока, что приведет к еще большему росту закредитованности.

По итогам 2020 года объявили дивиденды в размере 0,0161 руб. или 7,3% годовых. Сейчас можно найти надежные облигации с такой доходностью, даже облигации самой ФСК-ЕЭС в моменте дают сопоставимый доход. Вчера был размещен выпуск 001P-03R под 7,5% годовых, правда это среднесрочная облигации (оферта через 7 лет).

Я бы присмотрелся к чему-то более надежному, если стоит цель получения дивидендов. Пока еще есть альтернативы на нашем рынке с более понятными перспективами.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FEES

{kind=link}

🔔 Друзья, напоминаю, что у нас есть закрытый клуб "ИнвестократЪ+".

В клубе мы более подробно разбираем рыночную ситуацию, отдельные сектора, компании, строим прогнозные уровни интересных цен покупки и фиксации активов.

Пример недавнего разбора по Русалу: https://teletype.in/@investokrat/RC3r_LCzZRK

Два раза в месяц проводим онлайн встречи, где обсуждаем последние вышедшие новости, отчеты и интересные идеи в моменте.

Всем членам закрытого клуба будут доступны:

🟢 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и Всепогодный)

🟢 Оперативная информация по новым идеям на рынках РФ и США

🟢 Информация обо всех моих сделках с описанием идеи

🟢 Анализ отдельных эмитентов и секторов

🟢 Закрытые онлайн встречи (1-2 раза в месяц) с разборами моих портфелей, компаний и ключевых событий на рынке

🟢 Таблицы с моими целевыми уровнями по активам в РФ и США

🟢 Закрытый чат в рамках клуба

🟢 Записи всех прошедших мероприятий

🟣 Анализ активов в режиме онлайн. Здесь вы получите не готовую аналитику по компании, а мы вместе будем разбирать отчет, строить динамику показателей и принимать решение по акциям, облигациям и ETF фондам.

В воскресенье (01.08) провели очередную онлайн встречу, запись уже доступна!

Актуальные цены на подписку:

1 месяц - 700 руб.

3 месяца - 1500 руб (500 руб/мес).

6 месяцев - 2400 руб (400 руб/мес).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

По вопросами вступления в клуб пишите мне в ЛС:

@AvedikovG.

В клубе мы более подробно разбираем рыночную ситуацию, отдельные сектора, компании, строим прогнозные уровни интересных цен покупки и фиксации активов.

Пример недавнего разбора по Русалу: https://teletype.in/@investokrat/RC3r_LCzZRK

Два раза в месяц проводим онлайн встречи, где обсуждаем последние вышедшие новости, отчеты и интересные идеи в моменте.

Всем членам закрытого клуба будут доступны:

🟢 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и Всепогодный)

🟢 Оперативная информация по новым идеям на рынках РФ и США

🟢 Информация обо всех моих сделках с описанием идеи

🟢 Анализ отдельных эмитентов и секторов

🟢 Закрытые онлайн встречи (1-2 раза в месяц) с разборами моих портфелей, компаний и ключевых событий на рынке

🟢 Таблицы с моими целевыми уровнями по активам в РФ и США

🟢 Закрытый чат в рамках клуба

🟢 Записи всех прошедших мероприятий

🟣 Анализ активов в режиме онлайн. Здесь вы получите не готовую аналитику по компании, а мы вместе будем разбирать отчет, строить динамику показателей и принимать решение по акциям, облигациям и ETF фондам.

В воскресенье (01.08) провели очередную онлайн встречу, запись уже доступна!

Актуальные цены на подписку:

1 месяц - 700 руб.

3 месяца - 1500 руб (500 руб/мес).

6 месяцев - 2400 руб (400 руб/мес).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

По вопросами вступления в клуб пишите мне в ЛС:

@AvedikovG.

Teletype

РУСАЛ vs углеродный налог

Приветствую, друзья!

Исповедь инвестора

Смог бы я стать хорошим бизнесменом? Скорее всего нет, я интроверт, а в одиночку бизнес не построишь. Тогда остается всю жизнь зарабатывать наемным трудом? А на пенсии надеяться на помощь детей?

Я изучал множество разных бизнес идей. Самые популярные это франчайзинг. Вы просто открываете точку по продаже кофе, например, за вас вся бизнес цепочка уже выстроена, нужно только привлечь клиентов и отстегивать процент. Но в какой-то степени это тоже работа на дядю, чем это лучше наемного труда? Да и риски гораздо выше.

Я не против наемного труда, если работа приносит удовольствие или, как минимум не напрягает. Я сам работаю по найму и занимаюсь там любимым делом. Сейчас в инвест. сообществах идет тренд на то, что работа за ЗП это зазорно, но это уже крайности, на мой взгляд.

Я имею в виду то, что дополнительный доход никогда не будет лишним и даст больше свободы и возможностей для маневра в непредвиденных ситуациях. На поиск дополнительных источников дохода, кроме ЗП, мне пришлось потратить почти 10 лет, с тех пор, как вернулся из армии. Помимо времени ушло и огромное количество средств на ошибках и в поиске "быстрых денег". Эти уроки постепенно формировали во мне инвестора, но понимание этого пришло уже постфактум.

Я постепенно двигался к фондовому рынку, путь на самом деле был короткий, условно, как от Москвы до Питера, но маршрут мной был выбран через Владивосток. Потерянное время и деньги я обменял на ряд навыков, которые очень сильно помогают в инвестициях по сей день. Вот основные:

✔️ ответственность за принятое решение;

✔️ отсутствие страха потери денег;

✔️ детальное изучение объекта инвестирования;

✔️ умение ждать.

Я не знаю, можно ли этим вещам научиться через теорию, я все постигал на практике и на собственных ошибках.

Работа на рынке, как езда на велосипеде с обратным поворотом руля. Вроде ничего сложного, только когда ты начинаешь поворачивать налево, рынок поворачивает направо. А когда все кричат "покупать!" нужно продавать и наоборот.

Со временем эти навыки переходят на неосознанный уровень, когда начинаешь делать все на автомате (как переключение передач на машине). И именно в этот момент начинает приходить осознание того, что ты именно инвестор и владелец части бизнеса, а не владелец бумаги с номером ISIN.

Я не часто пишу подобные посты, не люблю поддаваться эмоциям, да и рынок быстро отучил от этого. Но иногда полезно поделиться с теми, кто только пришел сферу инвестиций. Я сам люблю читать статьи с автобиографией других людей, всегда находится что-то интересное, что можно взять на вооружение, такой опыт точно лишним не будет.

Благодарю всех за внимание!

Не бойтесь инвестировать, бойтесь спекулировать на начальном этапе. Покупайте в долгосрок надежные компании или индексы, не забывайте про диверсификацию и не пожалеете.

✅ Является индивидуальной инвестиционной рекомендацией!

Смог бы я стать хорошим бизнесменом? Скорее всего нет, я интроверт, а в одиночку бизнес не построишь. Тогда остается всю жизнь зарабатывать наемным трудом? А на пенсии надеяться на помощь детей?

Я изучал множество разных бизнес идей. Самые популярные это франчайзинг. Вы просто открываете точку по продаже кофе, например, за вас вся бизнес цепочка уже выстроена, нужно только привлечь клиентов и отстегивать процент. Но в какой-то степени это тоже работа на дядю, чем это лучше наемного труда? Да и риски гораздо выше.

Я не против наемного труда, если работа приносит удовольствие или, как минимум не напрягает. Я сам работаю по найму и занимаюсь там любимым делом. Сейчас в инвест. сообществах идет тренд на то, что работа за ЗП это зазорно, но это уже крайности, на мой взгляд.

Я имею в виду то, что дополнительный доход никогда не будет лишним и даст больше свободы и возможностей для маневра в непредвиденных ситуациях. На поиск дополнительных источников дохода, кроме ЗП, мне пришлось потратить почти 10 лет, с тех пор, как вернулся из армии. Помимо времени ушло и огромное количество средств на ошибках и в поиске "быстрых денег". Эти уроки постепенно формировали во мне инвестора, но понимание этого пришло уже постфактум.

Я постепенно двигался к фондовому рынку, путь на самом деле был короткий, условно, как от Москвы до Питера, но маршрут мной был выбран через Владивосток. Потерянное время и деньги я обменял на ряд навыков, которые очень сильно помогают в инвестициях по сей день. Вот основные:

✔️ ответственность за принятое решение;

✔️ отсутствие страха потери денег;

✔️ детальное изучение объекта инвестирования;

✔️ умение ждать.

Я не знаю, можно ли этим вещам научиться через теорию, я все постигал на практике и на собственных ошибках.

Работа на рынке, как езда на велосипеде с обратным поворотом руля. Вроде ничего сложного, только когда ты начинаешь поворачивать налево, рынок поворачивает направо. А когда все кричат "покупать!" нужно продавать и наоборот.

Со временем эти навыки переходят на неосознанный уровень, когда начинаешь делать все на автомате (как переключение передач на машине). И именно в этот момент начинает приходить осознание того, что ты именно инвестор и владелец части бизнеса, а не владелец бумаги с номером ISIN.

Я не часто пишу подобные посты, не люблю поддаваться эмоциям, да и рынок быстро отучил от этого. Но иногда полезно поделиться с теми, кто только пришел сферу инвестиций. Я сам люблю читать статьи с автобиографией других людей, всегда находится что-то интересное, что можно взять на вооружение, такой опыт точно лишним не будет.

Благодарю всех за внимание!

Не бойтесь инвестировать, бойтесь спекулировать на начальном этапе. Покупайте в долгосрок надежные компании или индексы, не забывайте про диверсификацию и не пожалеете.

✅ Является индивидуальной инвестиционной рекомендацией!

{kind=link}

Газпром - новое оружие России (с)

Может Газпром оружием и не является в общем смысле этого слова, но выстрелил он весьма неплохо. Позитивная конъюнктура на рынке Европы, затяжная зима, как следствие снижение запасов в подземных газохранилищах и рост спотовых цен на газ. Все это позитивно отразилось на доходах компании.

Выручка выросла на на 31% г/г до 2,29 трлн. руб.

EBITDA выросла на 38% г/г до 701 млрд.руб.

Чистая прибыль выросла до 447 млрд. руб.

FCF вырос более, чем в 24 раза до 468 млрд. руб.

Цены на газ и во 2 квартале остаются на достаточно высоких уровнях. Еще вышла позитивная новость о том, что Северный поток-2 наконец-то достроен 1я нитка уже проложена, прокладку второй нитки планируют завершить к августу.

В данный момент Газпром является единственным в РФ экспортером трубопроводного газа, это его козырь по сравнению с другими компаниями. Экспортные цены на газ обычно значительно выше внутренних, поэтому, экспорт газа приносит более высокий доход, чем реализация на внутреннем рынке.

Исключением стал только прошлый год, когда рыночные цены в ЕС опускались ниже себестоимости Газпрома (с учетом транспортировки и пошлин). Давайте сравним цену реализации газа на экспорт и на внутреннем рынке в 1 кв. текущего года за 1 тыс. куб.м.

🇪🇺 Экспорт в ЕС - 14 550 руб.

🇷🇺 Реализация в РФ - 4 335 руб.

Для ЕС 1 квартал (да и 2й тоже) оказались достаточно сложными, импорт СПГ сократился на (25% г/г), собственная добыча газа снизилась на (10% г/г). Хорошо, когда есть рядом труба Газпрома, который и скомпенсировал выпавшие объемы, увеличив экспорт на 25% г/г.

Финансовый результат тоже не заставил себя ждать. Скорректированная чистая прибыль, которая является базой для выплаты дивидендов, составила 391 млрд. руб. В пересчете на дивиденды это составит 8,3 руб. на акцию. Второй квартал будет тоже ударным, судя по ценам на газ, которые мы видим.

По итогам года нас ждут с высокой долей вероятности рекордные дивиденды за всю историю в размере 25+ руб. Что при средней див. доходности в 7% может переоценить акции к уровням выше 350 руб.

Мультипликаторы:

P/E = 9,1

EV/EBITDA = 5,9

ND/EBITDA = 2,1

Мультипликаторы выше своих средних значений, здесь оказывают влияние слабые финансовые результаты прошлого года (по аналогии с Лукойлом). По итогам года ситуация исправится.

Я продолжаю удерживать акции компании, основные тучи, которые висели над компанией постепенно рассеиваются. Будем надеяться, что экспансия на азиатские рынки пройдет без особых трудностей.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Может Газпром оружием и не является в общем смысле этого слова, но выстрелил он весьма неплохо. Позитивная конъюнктура на рынке Европы, затяжная зима, как следствие снижение запасов в подземных газохранилищах и рост спотовых цен на газ. Все это позитивно отразилось на доходах компании.

Выручка выросла на на 31% г/г до 2,29 трлн. руб.

EBITDA выросла на 38% г/г до 701 млрд.руб.

Чистая прибыль выросла до 447 млрд. руб.

FCF вырос более, чем в 24 раза до 468 млрд. руб.

Цены на газ и во 2 квартале остаются на достаточно высоких уровнях. Еще вышла позитивная новость о том, что Северный поток-2 наконец-то достроен 1я нитка уже проложена, прокладку второй нитки планируют завершить к августу.

В данный момент Газпром является единственным в РФ экспортером трубопроводного газа, это его козырь по сравнению с другими компаниями. Экспортные цены на газ обычно значительно выше внутренних, поэтому, экспорт газа приносит более высокий доход, чем реализация на внутреннем рынке.

Исключением стал только прошлый год, когда рыночные цены в ЕС опускались ниже себестоимости Газпрома (с учетом транспортировки и пошлин). Давайте сравним цену реализации газа на экспорт и на внутреннем рынке в 1 кв. текущего года за 1 тыс. куб.м.

🇪🇺 Экспорт в ЕС - 14 550 руб.

🇷🇺 Реализация в РФ - 4 335 руб.

Для ЕС 1 квартал (да и 2й тоже) оказались достаточно сложными, импорт СПГ сократился на (25% г/г), собственная добыча газа снизилась на (10% г/г). Хорошо, когда есть рядом труба Газпрома, который и скомпенсировал выпавшие объемы, увеличив экспорт на 25% г/г.

Финансовый результат тоже не заставил себя ждать. Скорректированная чистая прибыль, которая является базой для выплаты дивидендов, составила 391 млрд. руб. В пересчете на дивиденды это составит 8,3 руб. на акцию. Второй квартал будет тоже ударным, судя по ценам на газ, которые мы видим.

По итогам года нас ждут с высокой долей вероятности рекордные дивиденды за всю историю в размере 25+ руб. Что при средней див. доходности в 7% может переоценить акции к уровням выше 350 руб.

Мультипликаторы:

P/E = 9,1

EV/EBITDA = 5,9

ND/EBITDA = 2,1

Мультипликаторы выше своих средних значений, здесь оказывают влияние слабые финансовые результаты прошлого года (по аналогии с Лукойлом). По итогам года ситуация исправится.

Я продолжаю удерживать акции компании, основные тучи, которые висели над компанией постепенно рассеиваются. Будем надеяться, что экспансия на азиатские рынки пройдет без особых трудностей.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💸НМТП. Почему срезали дивиденды и чего ждать по итогам 2021 года?

Прошлый год был тяжелый для нефтяной отрасли и для всей обслуживающей эту отрасль индустрии. Когда говорят, что доходы нашего бюджета зависят от нефти лишь на 40%, НМТП отличный пример того, что периферию нельзя исключать и говорить только о добывающих компаниях обособленно. Если снижается добыча нефти, то трудности будут испытывать транспортировщики углеводородов и их производных, НПЗ, нефтехимия и прочие отрасли.

Сейчас мы видим постепенное восстановление добычи нефти, что будет позитивно сказываться и на бизнесе НМТП. Первый квартал прошлого года можно отнести к доковидным, основное снижение операционных и финансовых результатов пришлось именно на 2-4 кварталы.

Чистая прибыль за 1 кв. 2021 года составила 4,9 млрд. руб, что уже превышает суммарную прибыль за весь 2020 год. Правда, в прошлом году сильное негативное влияние оказали курсовые разницы по переоценке кредитов и займов. В этом году, если курс доллара сильно не вырастет от текущих, то данный бумажный фактор на прибыль не окажет влияния.

В своей стратегии менеджмент давал ориентир по дивидендам в размере "не менее 50% от чистой прибыли" с условием, что данная выплата должна покрываться свободным денежным потоком. Давайте считать:

EPS (прибыль на акцию) = 0,25 руб.

FCF на акцию = 0,86 руб.

Таким образом, дивиденд должен был составить 0,13 руб по итогам 2020 года. А фактическая выплата составила 0,06 руб. Заплатили в 2 раза ниже. Есть еще один интересный момент, что выплата дивиденда в 0,06 руб. на акцию составляет ровно 50% от ЧП по РСБУ. Бухгалтер не ту отчетность взял при расчете? 🤓 Хотя, у меня такое бывает иногда. Но в стратегии написано однозначно "по МСФО", поэтому, накладочка вышла...

Посмотрим правде в глаза, выплата 6 или 12 копеек на акцию особо картину не меняет. Был сложный год, все это понимают, ждем окончания 2021 года.

Если менеджмент предложит дивиденды ниже 50% от ЧП по МСФО по итогам 2021 года, это уже будет не очень позитивный сигнал для инвесторов. Я в таком случае задумаюсь о сокращении позиции.

Мажоритарный акционер в лице Транснефти тоже заинтересован в дивидендах НМТП. Как гос. компания, Транснефть вынуждена сама платить 50% прибыли своим акционерам (в первую очередь государству) и дополнительный доход от НМТП явно не будет лишним.

По итогам 1 кв. на дивиденды уже заработали 0,13 руб. Если динамика восстановления продолжится, то по итогам года можно ждать возврат к 0,6 руб., а может и выше. Главное, чтобы доллар не сильно вырос за период и не появился бумажный убыток. К текущим ценам потенциальная ДД может составить 8% и выше, что уже интересно.

Я продолжаю держать позицию в НМТП, продавать и частично фиксировать пока не планирую.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NMTP

Прошлый год был тяжелый для нефтяной отрасли и для всей обслуживающей эту отрасль индустрии. Когда говорят, что доходы нашего бюджета зависят от нефти лишь на 40%, НМТП отличный пример того, что периферию нельзя исключать и говорить только о добывающих компаниях обособленно. Если снижается добыча нефти, то трудности будут испытывать транспортировщики углеводородов и их производных, НПЗ, нефтехимия и прочие отрасли.

Сейчас мы видим постепенное восстановление добычи нефти, что будет позитивно сказываться и на бизнесе НМТП. Первый квартал прошлого года можно отнести к доковидным, основное снижение операционных и финансовых результатов пришлось именно на 2-4 кварталы.

Чистая прибыль за 1 кв. 2021 года составила 4,9 млрд. руб, что уже превышает суммарную прибыль за весь 2020 год. Правда, в прошлом году сильное негативное влияние оказали курсовые разницы по переоценке кредитов и займов. В этом году, если курс доллара сильно не вырастет от текущих, то данный бумажный фактор на прибыль не окажет влияния.

В своей стратегии менеджмент давал ориентир по дивидендам в размере "не менее 50% от чистой прибыли" с условием, что данная выплата должна покрываться свободным денежным потоком. Давайте считать:

EPS (прибыль на акцию) = 0,25 руб.

FCF на акцию = 0,86 руб.

Таким образом, дивиденд должен был составить 0,13 руб по итогам 2020 года. А фактическая выплата составила 0,06 руб. Заплатили в 2 раза ниже. Есть еще один интересный момент, что выплата дивиденда в 0,06 руб. на акцию составляет ровно 50% от ЧП по РСБУ. Бухгалтер не ту отчетность взял при расчете? 🤓 Хотя, у меня такое бывает иногда. Но в стратегии написано однозначно "по МСФО", поэтому, накладочка вышла...

Посмотрим правде в глаза, выплата 6 или 12 копеек на акцию особо картину не меняет. Был сложный год, все это понимают, ждем окончания 2021 года.

Если менеджмент предложит дивиденды ниже 50% от ЧП по МСФО по итогам 2021 года, это уже будет не очень позитивный сигнал для инвесторов. Я в таком случае задумаюсь о сокращении позиции.

Мажоритарный акционер в лице Транснефти тоже заинтересован в дивидендах НМТП. Как гос. компания, Транснефть вынуждена сама платить 50% прибыли своим акционерам (в первую очередь государству) и дополнительный доход от НМТП явно не будет лишним.

По итогам 1 кв. на дивиденды уже заработали 0,13 руб. Если динамика восстановления продолжится, то по итогам года можно ждать возврат к 0,6 руб., а может и выше. Главное, чтобы доллар не сильно вырос за период и не появился бумажный убыток. К текущим ценам потенциальная ДД может составить 8% и выше, что уже интересно.

Я продолжаю держать позицию в НМТП, продавать и частично фиксировать пока не планирую.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NMTP

{kind=link}

Так ли хорош «Газпром» и есть ли перспективы у газовой отрасли?

На данную тему провели интервью для журнала Financial one.

Для тех, кому удобен текстовый формат, он доступен по ссылке.

#GAZP #NVTK #ROSN

@investokrat

На данную тему провели интервью для журнала Financial one.

Для тех, кому удобен текстовый формат, он доступен по ссылке.

#GAZP #NVTK #ROSN

@investokrat

YouTube

Так ли хорош «Газпром» и есть ли перспективы у газовой отрасли

Про перспективы нефтегазовой отрасли, водородное топливо и интересные для инвестиций компании на российском рынке рассказал Fomag.ru Георгий Аведиков, частный инвестор.

#Газпром #Новатэк #ESG

https://fomag.ru/news/na-kakie-kompanii-iz-neftegazovoy-otrasli…

#Газпром #Новатэк #ESG

https://fomag.ru/news/na-kakie-kompanii-iz-neftegazovoy-otrasli…

🚢СовкомфлОт или СовкомфлЭт?

После IPO цена акций компании легла во флэт в диапазоне 89-94 руб. Бизнес мы уже разбирали, сегодня поговорим о перспективах компании и текущей ситуации.

Индустриальные сегменты бизнеса по итогам 1 кв. 2021 года показали рост выручки на 5,8% г/г, сюда входит транспортировка СПГ и обслуживание шельфовых проектов. Благодаря тому, что основная часть контрактов имеют долгосрочный характер, рыночная волатильность не сильно повлияла на это направление. Суммарный объем законтрактованной выручки составляет $24 млрд., на 2021 год законтрактовано более $900 млн.

Конвенциональные сегменты чувствуют себя гораздо хуже. Выручка упала на (55,4% г/г) из-за снижения объемов морских перевозок нефти и нефтепродуктов, а как следствие - снижения ставок на танкеры. Низкий спрос на перевозки после пандемии повлиял на снижение заказов новых танкеров со стороны транспортных компаний. Таким образом, списания старых судов продолжается, а новые суда не строятся, это может вызвать их дефицит в ближайшей перспективе по мере восстановления нефтяной индустрии. Данный фактор может привести к росту фрахтовых ставок в ближайший год-два.

Бизнес имеет 50% стабильных доходов и 50% доходов, которые сильно зависят от рыночной конъюнктуры. Неплохая диверсификация, правда, 2020 год сильно подкосил доходы от нефтянки. Мы же смогли проверить бизнес на прочность, несмотря на снижение операционных результатов, компания по итогам года все равно показала положительную прибыль и свободный денежный поток.

📜Комментарий ген. директора ПАО "Совкомфлот" Игоря Тонковидова:

«Благодаря диверсификации бизнеса и укреплению позиций в ключевых для себя

сегментах транспортировки сжиженного газа и обслуживания морской

нефтегазодобычи Группа СКФ сохранила в первом квартале 2021 года высокий

уровень операционной рентабельности (показатель рентабельности по EBITDA

более 55%), несмотря на волатильность фрахтовых рынков. В рамках

реализации стратегии СКФ-2025, Группа СКФ продолжила успешное внедрение в

практику судоходства новых технологий и передовых инженерных решений. По

состоянию на 31 марта 2021 года общий объем законтрактованной будущей

выручки СКФ, включая долю выручки от участия в совместных предприятиях, составил 24 млрд долл. США. Объем выручки, законтрактованной на 2021 год,

превысил 900 млн долл. США. Это обеспечит Группе предсказуемые денежные

потоки и дальнейший рост в индустриальных сегментах с высокой добавленной

стоимостью».

На дивиденды по итогам 2020 года распределили 15,8 млрд. руб, что эквивалентно 6,67 руб. на акцию или 7% ДД к текущей цене. Выплатили около 84% от чистой прибыли, в рамках див. политики обещают платить не менее 25% от ЧП по МСФО.

К минусам можно отнести достаточно высокий чистый долг, который составил 183 млрд. руб. Основная часть долга валютная, что при девальвации рубля приводит к бумажным переоценкам, которые негативно влияют не прибыль компании.

ND/EBITDA = 3,2 - выше нормы.

Только на обслуживание долга ежегодно уходит около 15 млрд. руб. С текущим денежным потоком и дивидендами быстро на гашение кредитов и облигаций не стоит рассчитывать.

Мультипликаторы:

P/E = 19

EV/EBITDA = 7

По мультипликаторам, Совкомфлот не дешевый. Рынок никак не дает интересных цен для входа, мы перед IPO считали, что более-менее справедливые уровни находятся в районе 70 руб. Относительно высокие дивиденды поддерживают котировки, общерыночная коррекция тоже все время откладывается. Остается 2 варианта, либо покупать по текущим, если актив нравится, с прицелом на 10 лет, либо ждать более интересных цен, опираясь на фундаментал. Здесь каждый решает сам, я пока сижу на 🚧 и наблюдаю., может быть зря...

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FLOT

После IPO цена акций компании легла во флэт в диапазоне 89-94 руб. Бизнес мы уже разбирали, сегодня поговорим о перспективах компании и текущей ситуации.

Индустриальные сегменты бизнеса по итогам 1 кв. 2021 года показали рост выручки на 5,8% г/г, сюда входит транспортировка СПГ и обслуживание шельфовых проектов. Благодаря тому, что основная часть контрактов имеют долгосрочный характер, рыночная волатильность не сильно повлияла на это направление. Суммарный объем законтрактованной выручки составляет $24 млрд., на 2021 год законтрактовано более $900 млн.

Конвенциональные сегменты чувствуют себя гораздо хуже. Выручка упала на (55,4% г/г) из-за снижения объемов морских перевозок нефти и нефтепродуктов, а как следствие - снижения ставок на танкеры. Низкий спрос на перевозки после пандемии повлиял на снижение заказов новых танкеров со стороны транспортных компаний. Таким образом, списания старых судов продолжается, а новые суда не строятся, это может вызвать их дефицит в ближайшей перспективе по мере восстановления нефтяной индустрии. Данный фактор может привести к росту фрахтовых ставок в ближайший год-два.

Бизнес имеет 50% стабильных доходов и 50% доходов, которые сильно зависят от рыночной конъюнктуры. Неплохая диверсификация, правда, 2020 год сильно подкосил доходы от нефтянки. Мы же смогли проверить бизнес на прочность, несмотря на снижение операционных результатов, компания по итогам года все равно показала положительную прибыль и свободный денежный поток.

📜Комментарий ген. директора ПАО "Совкомфлот" Игоря Тонковидова:

«Благодаря диверсификации бизнеса и укреплению позиций в ключевых для себя

сегментах транспортировки сжиженного газа и обслуживания морской

нефтегазодобычи Группа СКФ сохранила в первом квартале 2021 года высокий

уровень операционной рентабельности (показатель рентабельности по EBITDA

более 55%), несмотря на волатильность фрахтовых рынков. В рамках

реализации стратегии СКФ-2025, Группа СКФ продолжила успешное внедрение в

практику судоходства новых технологий и передовых инженерных решений. По

состоянию на 31 марта 2021 года общий объем законтрактованной будущей

выручки СКФ, включая долю выручки от участия в совместных предприятиях, составил 24 млрд долл. США. Объем выручки, законтрактованной на 2021 год,

превысил 900 млн долл. США. Это обеспечит Группе предсказуемые денежные

потоки и дальнейший рост в индустриальных сегментах с высокой добавленной

стоимостью».

На дивиденды по итогам 2020 года распределили 15,8 млрд. руб, что эквивалентно 6,67 руб. на акцию или 7% ДД к текущей цене. Выплатили около 84% от чистой прибыли, в рамках див. политики обещают платить не менее 25% от ЧП по МСФО.

К минусам можно отнести достаточно высокий чистый долг, который составил 183 млрд. руб. Основная часть долга валютная, что при девальвации рубля приводит к бумажным переоценкам, которые негативно влияют не прибыль компании.

ND/EBITDA = 3,2 - выше нормы.

Только на обслуживание долга ежегодно уходит около 15 млрд. руб. С текущим денежным потоком и дивидендами быстро на гашение кредитов и облигаций не стоит рассчитывать.

Мультипликаторы:

P/E = 19

EV/EBITDA = 7

По мультипликаторам, Совкомфлот не дешевый. Рынок никак не дает интересных цен для входа, мы перед IPO считали, что более-менее справедливые уровни находятся в районе 70 руб. Относительно высокие дивиденды поддерживают котировки, общерыночная коррекция тоже все время откладывается. Остается 2 варианта, либо покупать по текущим, если актив нравится, с прицелом на 10 лет, либо ждать более интересных цен, опираясь на фундаментал. Здесь каждый решает сам, я пока сижу на 🚧 и наблюдаю., может быть зря...

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FLOT

{kind=link}

Русгидро

В начале января 2020 года я делал подробный видео разбор бизнеса данной компании, ее перспектив и недостатков. С тех пор прошло почти полтора года, ситуация несколько раз менялась, то в худшую, то в лучшую сторону. В итоге, акции продолжают двигать в направлении заветного 1 рубля.

Напомню, что данная цель была бы выгодна, как банку ВТБ, который заключал форвардный контракт с компанией именно по такой цене, так и самой Русгидро. Кому интересный детали, можете посмотреть в разборе, который приложил выше.

Есть 2 варианта, как быстро прийти к цели в 1 рубль за акцию. Первый вариант - выделение грязных и не окупаемых станций Дальнего Востока, но этот сценарий маловероятен в ближайшее время. Второй рычаг воздействия на капитализацию - через дивиденды. Средняя див. доходность за последние годы составляла 6% годовых, с учетом роста ставок, возьмем за ориентир 7% годовых.

В данном случае, компании нужно двигаться к размеру выплаты в 7 копеек на акцию, но данная выплата должна быть не разовой, а более-менее стабильной. И мы уже видим, что менеджмент принимает меры, для осуществления данной цели.

В рамках див. политики обещают платить не ниже 50% от ЧП по МСФО акционерам. За 2020 год выплатят 5,3 коп. на акцию, что дает 6,3% ДД к текущим ценам. По итогам 2021 и 2022 года списаний в ДФО не предвидится, это позволит сохранить высокую чистую прибыль по итогам года.

В 1кв. текущего года мы видим снижение выработки э/э гидростанций на (19,5% г/г), при этом, выручка показала рост на 5,2% г/г. Это стало возможным, благодаря росту тарифов на мощность и вводу в эксплуатацию новых станций.

EBITDA и чистая прибыль показали отрицательную динамику г/г, снившись на (4,7% г/г) и (21,1% г/г) соответственно. Причиной снижения стали рост расходов на топливо и покупную э/э и мощность. Что касается прибыли, то там оказывал положительное влияние в 1кв. 2020 года рост бумажных доходов по форварду с ВТБ.

В корне бизнеса сосредоточена гидрогенерация, которая отлично вписывается в тренд ESG. Мы уже видим, что компании, которые экспортируют свою продукцию в развитые страны, выделяют грязные сегменты в отдельные ПАО. Возможно, в энергетической системе мы увидим похожий тренд, ведь уже обсуждают введение квот на парниковые выбросы.

Мультипликаторы:

EV/EBITDA = 4,4

ND/EBITDA = 0,83

По мультипликаторам Русгидро оценена справедливо. На коррекции было бы интересно немного нарастить долю с перспективой минимум в 1 рубль.

Я продолжаю удерживать акции компании, думаю, что в ближайшие годы Русгидро будет щедра к своим акционерам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#HYDR

В начале января 2020 года я делал подробный видео разбор бизнеса данной компании, ее перспектив и недостатков. С тех пор прошло почти полтора года, ситуация несколько раз менялась, то в худшую, то в лучшую сторону. В итоге, акции продолжают двигать в направлении заветного 1 рубля.

Напомню, что данная цель была бы выгодна, как банку ВТБ, который заключал форвардный контракт с компанией именно по такой цене, так и самой Русгидро. Кому интересный детали, можете посмотреть в разборе, который приложил выше.

Есть 2 варианта, как быстро прийти к цели в 1 рубль за акцию. Первый вариант - выделение грязных и не окупаемых станций Дальнего Востока, но этот сценарий маловероятен в ближайшее время. Второй рычаг воздействия на капитализацию - через дивиденды. Средняя див. доходность за последние годы составляла 6% годовых, с учетом роста ставок, возьмем за ориентир 7% годовых.

В данном случае, компании нужно двигаться к размеру выплаты в 7 копеек на акцию, но данная выплата должна быть не разовой, а более-менее стабильной. И мы уже видим, что менеджмент принимает меры, для осуществления данной цели.

В рамках див. политики обещают платить не ниже 50% от ЧП по МСФО акционерам. За 2020 год выплатят 5,3 коп. на акцию, что дает 6,3% ДД к текущим ценам. По итогам 2021 и 2022 года списаний в ДФО не предвидится, это позволит сохранить высокую чистую прибыль по итогам года.

В 1кв. текущего года мы видим снижение выработки э/э гидростанций на (19,5% г/г), при этом, выручка показала рост на 5,2% г/г. Это стало возможным, благодаря росту тарифов на мощность и вводу в эксплуатацию новых станций.

EBITDA и чистая прибыль показали отрицательную динамику г/г, снившись на (4,7% г/г) и (21,1% г/г) соответственно. Причиной снижения стали рост расходов на топливо и покупную э/э и мощность. Что касается прибыли, то там оказывал положительное влияние в 1кв. 2020 года рост бумажных доходов по форварду с ВТБ.

В корне бизнеса сосредоточена гидрогенерация, которая отлично вписывается в тренд ESG. Мы уже видим, что компании, которые экспортируют свою продукцию в развитые страны, выделяют грязные сегменты в отдельные ПАО. Возможно, в энергетической системе мы увидим похожий тренд, ведь уже обсуждают введение квот на парниковые выбросы.

Мультипликаторы:

EV/EBITDA = 4,4

ND/EBITDA = 0,83

По мультипликаторам Русгидро оценена справедливо. На коррекции было бы интересно немного нарастить долю с перспективой минимум в 1 рубль.

Я продолжаю удерживать акции компании, думаю, что в ближайшие годы Русгидро будет щедра к своим акционерам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#HYDR

{kind=link}

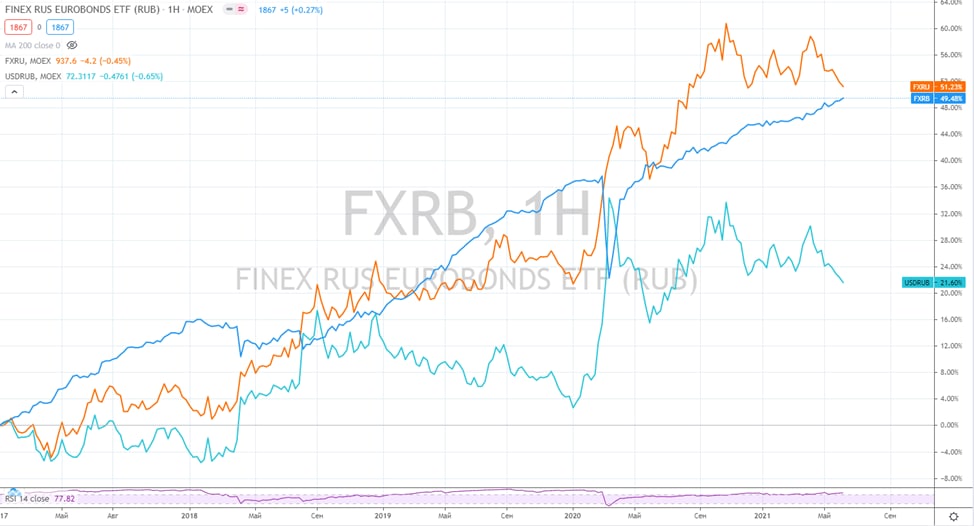

FXRU или FXRB

Попробуем сегодня разобраться, в чем отличие между данными ETF не залезая в дебри, а на простом и понятном языке.

Итак, оба этих фонда представляют индекс на еврооблигаций российских компаний, которые торгуются в долларах и в евро. Среди эмитентов еврооблигаций только крупные компании, такие, как Газпром, Лукойл, ГМК Норникель, МКБ, Фосагро и прочие.

Еврооблигации выбираются таким образом, чтобы средний срок до погашения всего портфеля не превышал 3 лет. Это значит, что сюда могут входить облигации с погашением через год, через два, три или четыре года. Грубо говоря, если в портфеле 2 облигации в равных долях, у одной погашение через год, а у второй через 4 года, то средний срок до погашения по портфелю будет равен (1+4) / 2 = 2,5 года.

Для простоты рассмотрим оба фонда и основные факторы, которые будут влиять на доходность в рублях.

FXRU

Здесь все более-менее понятно. Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ изменение курса валюты;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,5%);

Здесь мы видим, что на нашу доходность в рублях будет оказывать влияние курсовая разница. Если курс доллара на конец периода вырастет, то вырастет и наша доходность и наоборот.

FXRB

В структуру данного фонда входит тот же смый портфель еврооблигаций, что и в FXRU. Но здесь применяется рублевое хеджирование.

Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ разница ставок ФРС и ЦБ;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,95%);

Здесь мы видим 2 отличия, первое это разница в комиссиях фонда. Второе и самое главное - отсутствие зависимости от курса валют. FXRB, благодаря хэджированию, не зависит от курса доллара вообще, он зависит только от разницы ставок ФРС и ЦБ.

Рассмотрим на упрощенном примере, как формируется доходность FXRB.

Начальные условия:

Ключевая ставка - 5%

Ставка ФРС - 0,25%

Комиссия фонда - 0,95%

Размер купона - 2%

Ожидаемая доходность = 5 - 0,25 + 2 - 0,95 = 5,8%

Это грубый расчет, но он дает понимание того, как формируется эта доходность. Здесь не имеет значения, как вырос или упал рубль по отношению к доллару за период, а в случае с FXRU это важный параметр.

Мы здесь не учитывали возможную волатильность цен облигаций, которая будет зависеть от ставки. Если ставка ФРС вырастет на 1%, то наш портфель просядет на 2,8% (модифицированная дюрация). Обратите внимание, что на цену рублевых облигаций влияет ставка ЦБ, а на цену еврооблигаций в долларах влияет ставка ФРС.

Резюме:

FXRU подойдет тем, кто делает ставку на ослабление рубля. В случае же, если рубль окрепнет, то доходность по данному ETF снизится.

FXRB подойдет тем, кто хочет получать рублевую доходность с привязкой к разнице ставок РФ и США.

У данных фондов есть ряд аналогов в виде БПИФов. Просто данные ETF имеют достаточно большую историю на рынке РФ и их удобно сравнивать.

Если убрать сильную волатильность доллара в период 2015-2016 года, то FXRU и FXRB показывают сопоставимую доходность (с 2017 года).

На мой взгляд, FXRU интереснее других альтернатив по доходности и размеру комиссии на рынке РФ, а вот у FXRB есть аналоги в виде фондов на облигации рублевые, вроде VTBB, SBRB и прочие. Здесь каждый уже может выбрать сам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FXRU #FXRB #USDRUB

Попробуем сегодня разобраться, в чем отличие между данными ETF не залезая в дебри, а на простом и понятном языке.

Итак, оба этих фонда представляют индекс на еврооблигаций российских компаний, которые торгуются в долларах и в евро. Среди эмитентов еврооблигаций только крупные компании, такие, как Газпром, Лукойл, ГМК Норникель, МКБ, Фосагро и прочие.

Еврооблигации выбираются таким образом, чтобы средний срок до погашения всего портфеля не превышал 3 лет. Это значит, что сюда могут входить облигации с погашением через год, через два, три или четыре года. Грубо говоря, если в портфеле 2 облигации в равных долях, у одной погашение через год, а у второй через 4 года, то средний срок до погашения по портфелю будет равен (1+4) / 2 = 2,5 года.

Для простоты рассмотрим оба фонда и основные факторы, которые будут влиять на доходность в рублях.

FXRU

Здесь все более-менее понятно. Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ изменение курса валюты;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,5%);

Здесь мы видим, что на нашу доходность в рублях будет оказывать влияние курсовая разница. Если курс доллара на конец периода вырастет, то вырастет и наша доходность и наоборот.

FXRB

В структуру данного фонда входит тот же смый портфель еврооблигаций, что и в FXRU. Но здесь применяется рублевое хеджирование.

Доходность данного фонда будет складывать из следующих параметров:

✔️ изменение цены облигаций;

✔️ разница ставок ФРС и ЦБ;

✔️ размер купона по облигациям;

✔️ комиссия фонда за управление (0,95%);

Здесь мы видим 2 отличия, первое это разница в комиссиях фонда. Второе и самое главное - отсутствие зависимости от курса валют. FXRB, благодаря хэджированию, не зависит от курса доллара вообще, он зависит только от разницы ставок ФРС и ЦБ.

Рассмотрим на упрощенном примере, как формируется доходность FXRB.

Начальные условия:

Ключевая ставка - 5%

Ставка ФРС - 0,25%

Комиссия фонда - 0,95%

Размер купона - 2%

Ожидаемая доходность = 5 - 0,25 + 2 - 0,95 = 5,8%

Это грубый расчет, но он дает понимание того, как формируется эта доходность. Здесь не имеет значения, как вырос или упал рубль по отношению к доллару за период, а в случае с FXRU это важный параметр.

Мы здесь не учитывали возможную волатильность цен облигаций, которая будет зависеть от ставки. Если ставка ФРС вырастет на 1%, то наш портфель просядет на 2,8% (модифицированная дюрация). Обратите внимание, что на цену рублевых облигаций влияет ставка ЦБ, а на цену еврооблигаций в долларах влияет ставка ФРС.

Резюме:

FXRU подойдет тем, кто делает ставку на ослабление рубля. В случае же, если рубль окрепнет, то доходность по данному ETF снизится.

FXRB подойдет тем, кто хочет получать рублевую доходность с привязкой к разнице ставок РФ и США.

У данных фондов есть ряд аналогов в виде БПИФов. Просто данные ETF имеют достаточно большую историю на рынке РФ и их удобно сравнивать.

Если убрать сильную волатильность доллара в период 2015-2016 года, то FXRU и FXRB показывают сопоставимую доходность (с 2017 года).

На мой взгляд, FXRU интереснее других альтернатив по доходности и размеру комиссии на рынке РФ, а вот у FXRB есть аналоги в виде фондов на облигации рублевые, вроде VTBB, SBRB и прочие. Здесь каждый уже может выбрать сам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FXRU #FXRB #USDRUB

{kind=link}

SolarEdge (SEDG)

ВИЭ, ESG и другие аббревиатуры из трех букв не дают покоя многим инвесторам. Давайте разбираться, что происходит в этом секторе, начнем с одной из крупнейших компаний.

☀️SolarEdge – Израильская компания, которая предлагает комплексные решения для преобразования солнечной энергии в электричество. Капитализация составляет $12,5 млрд. В структуру продуктов бизнеса входят фотоэлектрические элементы, оптимизаторы, инверторы, которые позволяют преобразовывают электроэнергию, а также оборудование для хранения э/э, мониторинга состояния и управления всей системой.

Бизнес хорошо диверсифицирован по продуктам и по географии, доля выручки по странам:

🇺🇸 США - 42%

🇪🇺 Европа - 30%

🌎 Остальной мир - 28%

Растущий спрос на альтернативные источники энергии позволяет компании увеличивать выручку высокими темпами (30% г/г в среднем за последние 5 лет). Появление новых продуктов, запланированное в течение следующих кварталов, приведет к расширению доли рынка и обеспечит SolarEdge возможность осваивать новые сегменты индустрии, такие как хранение электроэнергии.

Перспективы. Спрос на продажи в сегменте солнечной энергетики в Северной Америке будет набирать обороты. Конкурентным преимуществом компании является успешная история инноваций. Ее продукты имеют лучшие характеристики по эффективности среди аналогов, что положительно сказывается на спросе.

Финансовый отчет по итогам 1 квартала 2021 года:

Выручка снизилась на (6,1% г/г) до $405,5 млн.

Чистая прибыль снизилась на (24,5% г/г).

С одной стороны, снижение финансовых показателей это негатив для компании, с другой стороны мы видим, что увеличились расходы в первую очередь на R&D. Бизнес работает в таком сегменте, где нужно постоянно совершенствовать свои разработки, иначе конкуренты быстро произведут более эффективные решения.

Прогнозы менеджмента:

- Во 2Q21 компания ожидает выручку в диапазоне $445 — $465 млн. Валовая маржинальность прогнозируется от 32% до 34%. Во 2Q20 показатель был 32,4%. Последние несколько кварталов дела у бизнеса идут не очень, но на котировках пока это не сильно отражается.

Все компании ВИЭ сейчас сильно разогнали, первым драйвером стал приход Байдена, который поддерживает ВИЭ, вторым драйвером стала повестка ESG, которую еще год назад почти никто не воспринимал в серьез, а сейчас мы видим серьезные движения в этом направлении (EXXON, Shell, Chevron и некоторые компании РФ).

Риски. Сегмент солнечной энергетики бизнеса показывает слабые результаты последние пару кварталов. Спрос на установку солнечных панелей в США снизился, если так будет продолжаться и дальше, то SolarEdge может уступить место конкурентам в долгосрочной перспективе. Компания Enphase, например, стабильно наращивает выручку и прогнозные заявления руководителей более оптимистичные. Растет конкуренция со стороны Tesla, которая запустила свой собственный солнечный инвертор, что может в перспективе снизить долю рынка SEDG.

Преимущества. По данным аналитических агенств, к 2030 году возобновляемые источники энергии смогут генерировать более 30% электроэнергии в мире (рост на 11,3% в год), из которых около 17% придется на солнечную энергетику. По данным агенства EIA, возобновляемые источники энергии к 2050 г. будут обеспечивать почти 50% мировой электроэнергии, наибольший рост придется именно на солнечную энергию. Пока еще удается удерживать лидирующее положение, и, как было сказано выше, рост расходов на R&D показывает, что так просто компания не намерена сдавать свои позиции.

Чистый долг у SEDG отрицательный, основные средства привлекаются за счет доп. эмиссии, что не очень хорошо для акционеров в моменте, но хорошо для бизнеса. В перспективе SEDG может начать обратный выкуп собственных акций, но по текущим ценам явно не стоит этого делать.

Я отметил данную компанию, как интересную и перспективную, но хотелось бы увидеть более низкие котировки. На мой взгляд, стоит дождаться общего охлаждения в секторе ВИЭ, а там уже принимать решение о покупках.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

ВИЭ, ESG и другие аббревиатуры из трех букв не дают покоя многим инвесторам. Давайте разбираться, что происходит в этом секторе, начнем с одной из крупнейших компаний.

☀️SolarEdge – Израильская компания, которая предлагает комплексные решения для преобразования солнечной энергии в электричество. Капитализация составляет $12,5 млрд. В структуру продуктов бизнеса входят фотоэлектрические элементы, оптимизаторы, инверторы, которые позволяют преобразовывают электроэнергию, а также оборудование для хранения э/э, мониторинга состояния и управления всей системой.

Бизнес хорошо диверсифицирован по продуктам и по географии, доля выручки по странам:

🇺🇸 США - 42%

🇪🇺 Европа - 30%

🌎 Остальной мир - 28%

Растущий спрос на альтернативные источники энергии позволяет компании увеличивать выручку высокими темпами (30% г/г в среднем за последние 5 лет). Появление новых продуктов, запланированное в течение следующих кварталов, приведет к расширению доли рынка и обеспечит SolarEdge возможность осваивать новые сегменты индустрии, такие как хранение электроэнергии.

Перспективы. Спрос на продажи в сегменте солнечной энергетики в Северной Америке будет набирать обороты. Конкурентным преимуществом компании является успешная история инноваций. Ее продукты имеют лучшие характеристики по эффективности среди аналогов, что положительно сказывается на спросе.

Финансовый отчет по итогам 1 квартала 2021 года:

Выручка снизилась на (6,1% г/г) до $405,5 млн.

Чистая прибыль снизилась на (24,5% г/г).

С одной стороны, снижение финансовых показателей это негатив для компании, с другой стороны мы видим, что увеличились расходы в первую очередь на R&D. Бизнес работает в таком сегменте, где нужно постоянно совершенствовать свои разработки, иначе конкуренты быстро произведут более эффективные решения.

Прогнозы менеджмента:

- Во 2Q21 компания ожидает выручку в диапазоне $445 — $465 млн. Валовая маржинальность прогнозируется от 32% до 34%. Во 2Q20 показатель был 32,4%. Последние несколько кварталов дела у бизнеса идут не очень, но на котировках пока это не сильно отражается.

Все компании ВИЭ сейчас сильно разогнали, первым драйвером стал приход Байдена, который поддерживает ВИЭ, вторым драйвером стала повестка ESG, которую еще год назад почти никто не воспринимал в серьез, а сейчас мы видим серьезные движения в этом направлении (EXXON, Shell, Chevron и некоторые компании РФ).

Риски. Сегмент солнечной энергетики бизнеса показывает слабые результаты последние пару кварталов. Спрос на установку солнечных панелей в США снизился, если так будет продолжаться и дальше, то SolarEdge может уступить место конкурентам в долгосрочной перспективе. Компания Enphase, например, стабильно наращивает выручку и прогнозные заявления руководителей более оптимистичные. Растет конкуренция со стороны Tesla, которая запустила свой собственный солнечный инвертор, что может в перспективе снизить долю рынка SEDG.

Преимущества. По данным аналитических агенств, к 2030 году возобновляемые источники энергии смогут генерировать более 30% электроэнергии в мире (рост на 11,3% в год), из которых около 17% придется на солнечную энергетику. По данным агенства EIA, возобновляемые источники энергии к 2050 г. будут обеспечивать почти 50% мировой электроэнергии, наибольший рост придется именно на солнечную энергию. Пока еще удается удерживать лидирующее положение, и, как было сказано выше, рост расходов на R&D показывает, что так просто компания не намерена сдавать свои позиции.

Чистый долг у SEDG отрицательный, основные средства привлекаются за счет доп. эмиссии, что не очень хорошо для акционеров в моменте, но хорошо для бизнеса. В перспективе SEDG может начать обратный выкуп собственных акций, но по текущим ценам явно не стоит этого делать.

Я отметил данную компанию, как интересную и перспективную, но хотелось бы увидеть более низкие котировки. На мой взгляд, стоит дождаться общего охлаждения в секторе ВИЭ, а там уже принимать решение о покупках.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Лензолото. Не будьте Буратиной в погоне за монетой!

На прошлой неделе котировки обыкновенных акций выросли на 80+%. Этот рост был связан с рекордными дивиднедами, многим текущая див. доходность показалась интересной. Давайте откроем отчетность и во всем разберемся.

Это тот редкий случай, когда для анализа компании достаточно посмотреть лишь балансовый отчет. Среди активов фигурируют только "Денежные средства и их эквиваленты" в размере 23 млрд. руб. Да, других активов нет, они были выкуплены материнской компанией "Полюс Красноярск" в 2020 году.

Давайте теперь посмотрим, по какой цене в моменте торгуется Лензолото:

P(обычка) + P(префы) = 1140300 * 32870 + 347700 * 6955 = 39,9 млрд. руб!

Другими словами, 1 руб. кэша компании рынком оценивается в 1,7 руб. (пс... я готов свои рубли со скидкой продать, по 1,5 руб. за каждый, пишите в личку!).

А причиной всему - дивиденды! Они просто сводят людей с ума, высокая див. доходность это главное, какая разница, что там на балансе.

Дивиденды за 2020 год будут выплачены в размере 15 219,50 руб. на одну обыкновенную акцию и 3 699,27 руб. на одну привилегированную акцию, последняя выплата, кстати, была лишь в 2013 году. Как вы уже, наверное, поняли, это будут разовые дивиденды, которые в том числе уменьшат долю кэша на счетах. Компания с высокой долей вероятности будет ликвидирована для упрощения структуры Группы, а выплата всех денежный средств упростит процедуру ликвидации.

Резюме

Я надеюсь, что среди вас никто не клюнул на идею купить акции Лензолота под дивиденды, а если такие есть, я бы задумался об их продаже не дожидаясь выплаты.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#LNZL #LNZLP

На прошлой неделе котировки обыкновенных акций выросли на 80+%. Этот рост был связан с рекордными дивиднедами, многим текущая див. доходность показалась интересной. Давайте откроем отчетность и во всем разберемся.

Это тот редкий случай, когда для анализа компании достаточно посмотреть лишь балансовый отчет. Среди активов фигурируют только "Денежные средства и их эквиваленты" в размере 23 млрд. руб. Да, других активов нет, они были выкуплены материнской компанией "Полюс Красноярск" в 2020 году.

Давайте теперь посмотрим, по какой цене в моменте торгуется Лензолото:

P(обычка) + P(префы) = 1140300 * 32870 + 347700 * 6955 = 39,9 млрд. руб!

Другими словами, 1 руб. кэша компании рынком оценивается в 1,7 руб. (пс... я готов свои рубли со скидкой продать, по 1,5 руб. за каждый, пишите в личку!).

А причиной всему - дивиденды! Они просто сводят людей с ума, высокая див. доходность это главное, какая разница, что там на балансе.

Дивиденды за 2020 год будут выплачены в размере 15 219,50 руб. на одну обыкновенную акцию и 3 699,27 руб. на одну привилегированную акцию, последняя выплата, кстати, была лишь в 2013 году. Как вы уже, наверное, поняли, это будут разовые дивиденды, которые в том числе уменьшат долю кэша на счетах. Компания с высокой долей вероятности будет ликвидирована для упрощения структуры Группы, а выплата всех денежный средств упростит процедуру ликвидации.

Резюме

Я надеюсь, что среди вас никто не клюнул на идею купить акции Лензолота под дивиденды, а если такие есть, я бы задумался об их продаже не дожидаясь выплаты.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#LNZL #LNZLP

{kind=link}

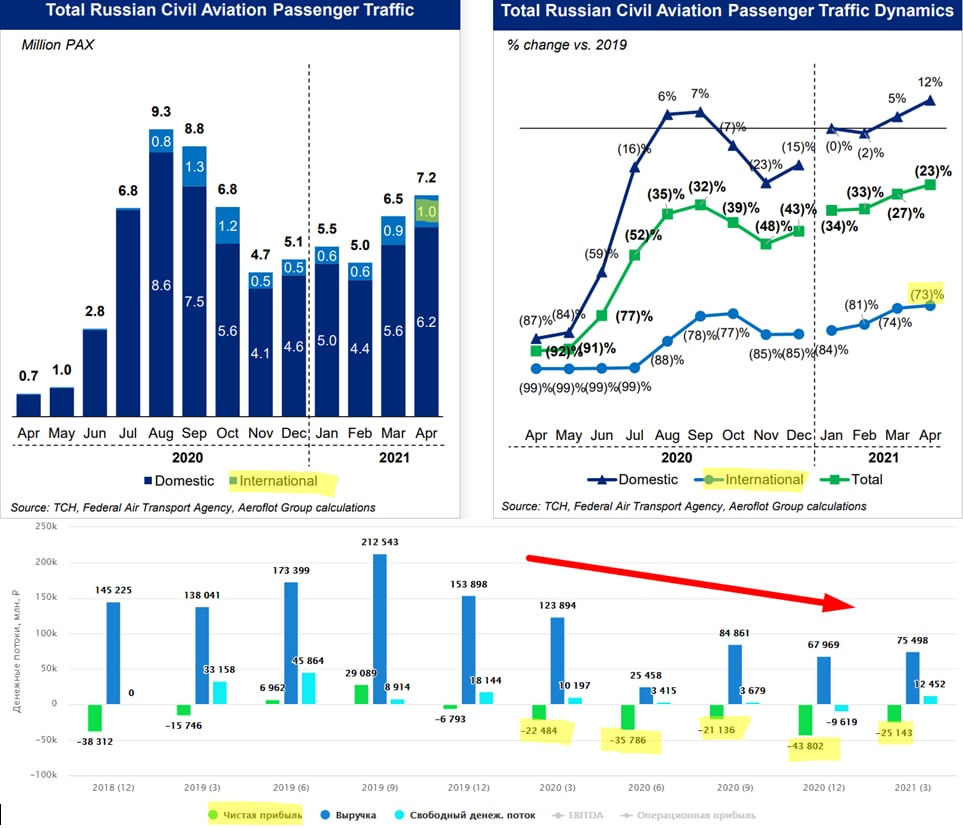

✈️Аэрофлот #AFLT

Воздушная отрасль продолжает испытывать трудности. Международные перевозки группы Аэрофлот, которые занимали до пандемии долю более 50%, а выручка составляла около 60%, восстанавливаются очень медленно. В пик пандемии они падали более, чем на (99%) к уровням 2019 года, сейчас снижение составляет (73%) к 1кв. 2019 г.

Перевозки на внутреннем рынке наоборот показывают положительную динамику. Многие стали больше путешествовать по России, в связи с закрытыми границами многих стран, что увеличило спрос. В марте и апреле объем перевозок по внутренним направлениям вырос на 5% и 12% к уровням 2019 года соответственно.

Во 2 и 3 квартале спрос на перелеты по РФ продолжит расти, вместо привычной Турции, Египта и азиатских стран, большинство людей отправится на курорты Черного моря и горные реки Урала (как вариант).

Сейчас по статистике заболеваний мы наблюдаем начало 3й волны, это может затянуть выход авиа отрасли из кризиса. Аэрофлот на прошлой неделе разместил облигации на сумму 25 млрд. рублей. С их учетом текущий долг (без учета лизинга) перевалит за 110 млрд. руб. Рост ключевой ставки только добавляет масла в огонь, растут долги в абсолютном выражении, а еще растет стоимость их обслуживания.

Обычно 3 квартал является ключевым для Аэрофлота, большинство людей летит в отпуск, что формирует значительную часть выручки за весь год. Но будет ли текущий 3 квартал столь удачным пока остается вопросом, все-таки путешествие по РФ стоит дешевле полетов куда-нибудь в Азию.

📉В этом году Группа получит еще 15 самолетов SSJ, доведя их общее количество до 76 шт. Свое мнение на этот счет я писал здесь.

📉Продолжает дорожать нефть, что негативно сказывается на ценах авиатоплива для компании и находит свое отражение в ценах на билеты.

Все эти факторы, включая доп. эмиссию акций прошлого года, не вызывают желания покупать акции по текущим ценам. Более того, несмотря на все негативные факторы, компания сейчас стоит дороже, чем в допандемийном 2019 году. Даже если убрать долг из расчетов и сравнить просто капитализацию, то в 2019 году она составляла 104 млрд. руб, а сейчас превышает 173 млрд. руб. Такое ощущение, что инвесторы живут в старой парадигме и эффект от доп. эмиссии просто игнорируют. Чтобы капитализация вернулась к уровню 2019 года, цена акции должна быть около 43,4 руб.

Я продал свою долю еще на новостях о предстоящей допке, как вы уже поняли, по текущим ценам нет ни малейшего желания возвращать данного эмитента в портфель. Но я не исключаю такую возможность по более интересным ценам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Воздушная отрасль продолжает испытывать трудности. Международные перевозки группы Аэрофлот, которые занимали до пандемии долю более 50%, а выручка составляла около 60%, восстанавливаются очень медленно. В пик пандемии они падали более, чем на (99%) к уровням 2019 года, сейчас снижение составляет (73%) к 1кв. 2019 г.

Перевозки на внутреннем рынке наоборот показывают положительную динамику. Многие стали больше путешествовать по России, в связи с закрытыми границами многих стран, что увеличило спрос. В марте и апреле объем перевозок по внутренним направлениям вырос на 5% и 12% к уровням 2019 года соответственно.

Во 2 и 3 квартале спрос на перелеты по РФ продолжит расти, вместо привычной Турции, Египта и азиатских стран, большинство людей отправится на курорты Черного моря и горные реки Урала (как вариант).

Сейчас по статистике заболеваний мы наблюдаем начало 3й волны, это может затянуть выход авиа отрасли из кризиса. Аэрофлот на прошлой неделе разместил облигации на сумму 25 млрд. рублей. С их учетом текущий долг (без учета лизинга) перевалит за 110 млрд. руб. Рост ключевой ставки только добавляет масла в огонь, растут долги в абсолютном выражении, а еще растет стоимость их обслуживания.

Обычно 3 квартал является ключевым для Аэрофлота, большинство людей летит в отпуск, что формирует значительную часть выручки за весь год. Но будет ли текущий 3 квартал столь удачным пока остается вопросом, все-таки путешествие по РФ стоит дешевле полетов куда-нибудь в Азию.

📉В этом году Группа получит еще 15 самолетов SSJ, доведя их общее количество до 76 шт. Свое мнение на этот счет я писал здесь.

📉Продолжает дорожать нефть, что негативно сказывается на ценах авиатоплива для компании и находит свое отражение в ценах на билеты.

Все эти факторы, включая доп. эмиссию акций прошлого года, не вызывают желания покупать акции по текущим ценам. Более того, несмотря на все негативные факторы, компания сейчас стоит дороже, чем в допандемийном 2019 году. Даже если убрать долг из расчетов и сравнить просто капитализацию, то в 2019 году она составляла 104 млрд. руб, а сейчас превышает 173 млрд. руб. Такое ощущение, что инвесторы живут в старой парадигме и эффект от доп. эмиссии просто игнорируют. Чтобы капитализация вернулась к уровню 2019 года, цена акции должна быть около 43,4 руб.

Я продал свою долю еще на новостях о предстоящей допке, как вы уже поняли, по текущим ценам нет ни малейшего желания возвращать данного эмитента в портфель. Но я не исключаю такую возможность по более интересным ценам.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

В чем хранить кубышку?

В условиях, когда рынки каждую неделю обновляют свои максимумы, неплохо было бы задуматься и о доле консервативных инструментов. Я сам начал продавать отдельные акции вчера, о чем писал в закрытом канале.

Интересных идей на покупку остается все меньше, самое разумное сейчас, на мой взгляд, немного нарастить свою кубышку. Тем более, что мы видим весьма неплохой курс для покупки валюты на долгосрок.

Хранить кубышку просто в деньгах не очень интересно в период роста инфляции. Остается искать надежные короткие облигации и еврооблигации.

Есть простые и понятные инструменты, вроде FXRU (доллар), VTBY (евро), но минусом последнего является достаточно высокая дюрация (условный срок до погашения) портфеля (6 лет) и низкая доходность. Других надежных альтернатив для евро я пока не нашел.

Сам подкупаю не только фонды на евробонды, но и евробонды напрямую, вот некоторые:

CBOM-24 (EUR) - в евро

Дата погашения - 20.02.2024

Ставка купона - 5,15%

Доходность к погашению - 2,45% в евро

Купон постоянный, выплата 1 раз в год.

Облигация не субординированная.

Номинал - 1000 евро.

Ликвидность относительно небольшая, на крупную сумму (более 10 шт.) купить будет сложно. Но, если нужно количество до 10 штук, то вполне интересный вариант, на мой взгляд. Риски относительно небольшие, а доходность в 2,45% в евро, по которой давно отрицательные ставки вполне неплохо. Я покупаю с целью додержать до погашения (2,5 года).

Из облигаций в рублях в моменте мне нравится ОФЗ 29012. Брать риски отдельных облигаций с постоянным купоном не хочется, а с плавающим купоном и небольшой дюрацией вариантов не так много. Дата погашения - 16.11.2022г., доходность к погашению простая (без учета реинвестирования купонов) - 5,45%, но она изменится, т.к. ставки выросли, следующий купон тоже вырастет. Думаю, к погашению мы получим около 6%. В случае же резкого роста ключевой ставки, облигация сильно не просядет, это хорошая бумага на случай возможной коррекции.

Еще один вариант облигации в рублях с плавающим купоном - ТГК-1-4-об. Риски небольшие, погашается облигация 14.02.2022, доходность к погашению при текущем купоне составит 7,4% годовых.

Чисто долларовые евробонды пока разбирать не буду, есть определенные риски. Проще купить их через FXRU и FXTP, чтобы заработать, если ставка не вырастет и не потерять в случае, если ставку все-же поднимут в США.

Облигации нужно изучать не меньше, чем акции перед покупкой. Особенно это касается текущего момента, когда впереди возможен рост ставок в США, а в РФ он уже идет полным ходом. На данных инструментах тоже можно потерять деньги, если неверно выбрать момент для покупки и продажи актива. Причем, опасность есть не только в отдельных облигациях, но и в фондах на них. Мне часто в качестве аналога FXRU приводят FXFA, но я специально разбирал, в чем основная разница.

И еще один важный нюанс, акции у нас для доходности, а облигации для сохранения средств. В последнее время эта грань постепенно стирается. Облигации с высокой доходностью часто несут в себе риски выше отдельных акций, лучше использовать инструменты по их прямому назначению, если вы только начинаете свой путь, тогда будет меньше вероятность ошибиться.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В условиях, когда рынки каждую неделю обновляют свои максимумы, неплохо было бы задуматься и о доле консервативных инструментов. Я сам начал продавать отдельные акции вчера, о чем писал в закрытом канале.

Интересных идей на покупку остается все меньше, самое разумное сейчас, на мой взгляд, немного нарастить свою кубышку. Тем более, что мы видим весьма неплохой курс для покупки валюты на долгосрок.

Хранить кубышку просто в деньгах не очень интересно в период роста инфляции. Остается искать надежные короткие облигации и еврооблигации.

Есть простые и понятные инструменты, вроде FXRU (доллар), VTBY (евро), но минусом последнего является достаточно высокая дюрация (условный срок до погашения) портфеля (6 лет) и низкая доходность. Других надежных альтернатив для евро я пока не нашел.

Сам подкупаю не только фонды на евробонды, но и евробонды напрямую, вот некоторые:

CBOM-24 (EUR) - в евро

Дата погашения - 20.02.2024

Ставка купона - 5,15%

Доходность к погашению - 2,45% в евро

Купон постоянный, выплата 1 раз в год.

Облигация не субординированная.

Номинал - 1000 евро.

Ликвидность относительно небольшая, на крупную сумму (более 10 шт.) купить будет сложно. Но, если нужно количество до 10 штук, то вполне интересный вариант, на мой взгляд. Риски относительно небольшие, а доходность в 2,45% в евро, по которой давно отрицательные ставки вполне неплохо. Я покупаю с целью додержать до погашения (2,5 года).

Из облигаций в рублях в моменте мне нравится ОФЗ 29012. Брать риски отдельных облигаций с постоянным купоном не хочется, а с плавающим купоном и небольшой дюрацией вариантов не так много. Дата погашения - 16.11.2022г., доходность к погашению простая (без учета реинвестирования купонов) - 5,45%, но она изменится, т.к. ставки выросли, следующий купон тоже вырастет. Думаю, к погашению мы получим около 6%. В случае же резкого роста ключевой ставки, облигация сильно не просядет, это хорошая бумага на случай возможной коррекции.

Еще один вариант облигации в рублях с плавающим купоном - ТГК-1-4-об. Риски небольшие, погашается облигация 14.02.2022, доходность к погашению при текущем купоне составит 7,4% годовых.

Чисто долларовые евробонды пока разбирать не буду, есть определенные риски. Проще купить их через FXRU и FXTP, чтобы заработать, если ставка не вырастет и не потерять в случае, если ставку все-же поднимут в США.

Облигации нужно изучать не меньше, чем акции перед покупкой. Особенно это касается текущего момента, когда впереди возможен рост ставок в США, а в РФ он уже идет полным ходом. На данных инструментах тоже можно потерять деньги, если неверно выбрать момент для покупки и продажи актива. Причем, опасность есть не только в отдельных облигациях, но и в фондах на них. Мне часто в качестве аналога FXRU приводят FXFA, но я специально разбирал, в чем основная разница.

И еще один важный нюанс, акции у нас для доходности, а облигации для сохранения средств. В последнее время эта грань постепенно стирается. Облигации с высокой доходностью часто несут в себе риски выше отдельных акций, лучше использовать инструменты по их прямому назначению, если вы только начинаете свой путь, тогда будет меньше вероятность ошибиться.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

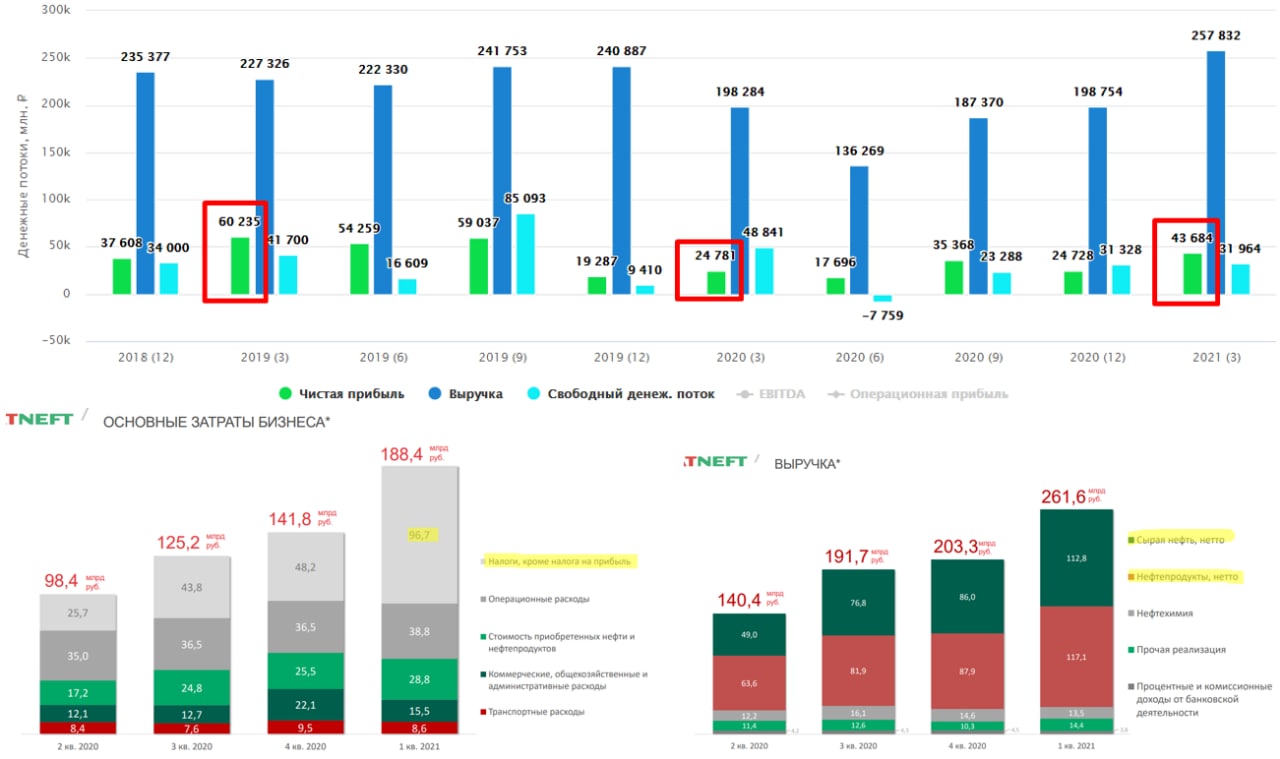

Татнефть, интересна ли компания в моменте?

Цены на нефть прилично выросли, в рублях они находятся вблизи своих исторических значений. Но не всей нефтянке от этого хорошо. Значительную часть доходов забирает государство в виде НДПИ (налог на добычу полезных ископаемых), экспортной пошлины, акцизов и прочих. Но давайте обо всем по порядку.

Итоги 1 кв. 2021 года:

Выручка выросла на 30% г/г до 257,8 млрд. руб.

EBITDA(скор.) выросла на 50,2% г/г до 66,6 млрд. руб.

Чистая прибыль выросла на 72,6% г/г до 43,6 млрд. руб.

Свободный денежный поток снизился на (34,6% г/г) до 32 млрд. руб.

Мы видим неплохой рост к результатам 1 кв. 2020 года, однако маржинальность бизнеса постепенно снижается. С 2021 года отменены налоговые льготы на сверхвязкую нефть и на месторождения с высокой долей выработанности (более 80%).

У компании есть месторождения с высокой долей выработанности (Ромашкинское) и есть месторождения сверхвязкой нефти. В связи с этим НДПИ для бизнеса прилично вырос, в 1 кв. текущего года до 15 675 руб. с тонны нефти (8 154 руб. годом ранее).

Долгое время Татнефть по мультипликаторам торговалась дороже своих аналогов P/E = 8 (среднее за 5 лет без учета 2020 г.), ГПнефть - 6, Лукойл - 7). Это было возможно, благодаря значительным налоговым вычетам, что увеличивало рентабельность бизнеса, а как следствие и дивиденды.

В последние годы на дивиденды распределялось более 70% от чистой прибыли, выплачивался весь свободный денежный поток за период, иногда даже чуть больше. Такие выплаты давали двузначную див. доходность, что поддерживало котировки на высоких уровнях.

За прошлый год заплатили всего 22 рубля на акцию, что составило 47% от ЧП по МСФО и 53% от FCF. Какая структура распределения средств на дивиденды будет в ближайшие годы пока остается вопросом. Если вернутся к выплатам 100% от FCF, то на ближайшие годы диапазон цены акции в 500-600 руб. более-менее справедливый.

Остается вопрос, как долго цены на нефть продержатся на таких высоких отметках. Если предположить идеальный сценарий, что цены до конца года будут высокими и компания распределит акционерам весь свободный денежный поток, то мы можем ожидать около 50-55 рублей на акцию. Апсайд от текущих не такой большой уже.

Мне больше нравятся более крупные представители сектора, Татнефть интересна в первую очередь с точки зрения дивидендов, но они, как мы выяснили уже, будут сильно ниже рекордов 2018 и 2019 года, а рост ключевой ставки продолжит снижать интерес к таким активам. На коррекциях к акциям Татнефти можно будет присмотреться.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Цены на нефть прилично выросли, в рублях они находятся вблизи своих исторических значений. Но не всей нефтянке от этого хорошо. Значительную часть доходов забирает государство в виде НДПИ (налог на добычу полезных ископаемых), экспортной пошлины, акцизов и прочих. Но давайте обо всем по порядку.

Итоги 1 кв. 2021 года:

Выручка выросла на 30% г/г до 257,8 млрд. руб.

EBITDA(скор.) выросла на 50,2% г/г до 66,6 млрд. руб.

Чистая прибыль выросла на 72,6% г/г до 43,6 млрд. руб.

Свободный денежный поток снизился на (34,6% г/г) до 32 млрд. руб.

Мы видим неплохой рост к результатам 1 кв. 2020 года, однако маржинальность бизнеса постепенно снижается. С 2021 года отменены налоговые льготы на сверхвязкую нефть и на месторождения с высокой долей выработанности (более 80%).

У компании есть месторождения с высокой долей выработанности (Ромашкинское) и есть месторождения сверхвязкой нефти. В связи с этим НДПИ для бизнеса прилично вырос, в 1 кв. текущего года до 15 675 руб. с тонны нефти (8 154 руб. годом ранее).

Долгое время Татнефть по мультипликаторам торговалась дороже своих аналогов P/E = 8 (среднее за 5 лет без учета 2020 г.), ГПнефть - 6, Лукойл - 7). Это было возможно, благодаря значительным налоговым вычетам, что увеличивало рентабельность бизнеса, а как следствие и дивиденды.

В последние годы на дивиденды распределялось более 70% от чистой прибыли, выплачивался весь свободный денежный поток за период, иногда даже чуть больше. Такие выплаты давали двузначную див. доходность, что поддерживало котировки на высоких уровнях.

За прошлый год заплатили всего 22 рубля на акцию, что составило 47% от ЧП по МСФО и 53% от FCF. Какая структура распределения средств на дивиденды будет в ближайшие годы пока остается вопросом. Если вернутся к выплатам 100% от FCF, то на ближайшие годы диапазон цены акции в 500-600 руб. более-менее справедливый.

Остается вопрос, как долго цены на нефть продержатся на таких высоких отметках. Если предположить идеальный сценарий, что цены до конца года будут высокими и компания распределит акционерам весь свободный денежный поток, то мы можем ожидать около 50-55 рублей на акцию. Апсайд от текущих не такой большой уже.

Мне больше нравятся более крупные представители сектора, Татнефть интересна в первую очередь с точки зрения дивидендов, но они, как мы выяснили уже, будут сильно ниже рекордов 2018 и 2019 года, а рост ключевой ставки продолжит снижать интерес к таким активам. На коррекциях к акциям Татнефти можно будет присмотреться.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

АФК Система, что нас ждет дальше?

Единственная компания в РФ, по которой ежеквартально идет какой-нибудь драйв. Напомню, что в данный момент Система владеет или имеет долю в следующих публичных компаниях: МТС, OZON, Сегежа, Эталон, а среди ключевых непубличных активов - Степь, МЕДСИ, Бинофарм.

С высокой долей вероятности в 2022 году мы увидим очередные IPO дочек, таких, как Степь или Медси, а может и Бинофарм, если будет позитивная рыночная конъюнктура.

Давайте взглянем на результаты 1 кв. 2021 года:

✓ Выручка Группы выросла на 8,4% г/г до 171,5 млрд. руб.

✓ OIBDA(скор) выросла на 6,1% г/г до 56,9 млрд. руб.

✓ Убыток в доле АФК «Система» составил 2,4 млрд руб.

На рост выручки и OIBDA группы позитивное влияние оказал рост доходов МТС, благодаря росту потребления телекоммуникационных и финансовых услуг. Сегежа показала хорошие финансовые результаты на фоне роста цен на пиломатериалы, а Степь увеличила доходы по всем сегментам.

Выдержка из комментария президента АФК Система Владимира Чирахова:

"За последние месяцы Корпорация достигла большого прогресса в развитии фармацевтического бизнеса, объединив доли в наших фармацевтических активах в холдинге «Биннофарм Групп». Мы продолжим наращивать масштаб бизнеса, в том числе через сделки M&A, в рамках стратегии, нацеленной на построение лидера фармацевтической отрасли в стране. Для этого «Биннофарм Групп» может привлечь внешнее финансирование, используя различные инструменты, в том числе IPO и выпуск облигаций."

"Мы убеждены, что успехи Корпорации должны транслироваться в рост дивидендного дохода акционеров. Согласно новой дивидендной политике, принятой в мае Советом директоров, мы предлагаем акционерам фиксированный объем дивидендов, который будет расти каждый год и составит около 3 млрд руб. в 2021 году, около 4 млрд руб. в 2022 году, около 5 млрд руб. в 2023 году. Дополнительно, начиная с 2022 года, в случае достижения Корпорацией сильных финансовых результатов и при соблюдении финансовой дисциплины 10% от абсолютного прироста показателя консолидированная OIBDA3 за предыдущий год, будет дополнительно распределено акционерам в виде дивидендных выплат»."

Итак, новая див. политика подразумевает увеличение выплаты каждый год на 1 млрд. руб. Но по факту 1 млрд. руб. дает всего лишь 10 коп. на акцию, что при цене акции 30+ руб. не очень интересно. Система стала чисто стоимостным активом, хотя в 2017 году я ее покупал именно под дивиденды. Но Игорь Иваныч (Сечин) немного скорректировал мои планы.