MERCK & Co

Старейшая в мире фармацевтическая, химическая и биологическая компания, бизнес которой включает в себя 2 крупных сегмента:

Фармацевтический - фармацевтические препараты и вакцины для здоровья человека, включает такие сферы, как онкология, вакцинация, иммунология, неврология, вирусология, сердечно-сосудистые заболевания, диабет, женское здоровье и прочее. Доля в выручке - 89%.

"Здоровье животных" - разработка препаратов и вакцин для животных, для профилактики, лечения и контроля заболевания. Доля выручки - 11%.

Компания предоставляет широкий спектр препаратов от различных заболеваний, часть которых мы описали в фармацевтическом сегменте, что дает неплохую диверсификацию. Но есть и сильное влияние одного препарата на выручку, это препарат от онкологии Keytruda. Его доля в выручке составляет около 30%, но патент на данный препарат будет действовать до 2028 года, так что пока беспокоиться не о чем.

Бизнес маржинальный, ROE последние годы в среднем составляет около 40%, а рентабельность продаж более 20%. Долговая нагрузка низкая, последние годы чистый долг падает за счет прироста кэша на счетах.

ND/EBITDA = 0,9

Компания растет медленными темпами, прорывов сильных ждать не стоит, если только не изобретут очередное лекарство, вроде Keytruda.

С 2019 года начали наращивать выплаты на дивиденды более высокими темпами, при этом, на выплату направляют всего около 60% чистой прибыли. Свободный денежный поток перекрывает выплаты и его хватает на обратный выкуп акций, который в этом году немного замедлился в связи с ситуацией.

Мне компания понравилась, достойный представитель дивидендного портфеля. Размер выплаты по итогам следующего года составит около $2,6 на акцию или около 3,1% к текущей цене, что с учетом байбэков весьма интересно. Да, в марте цены были еще вкуснее, хотелось бы купить такой бизнес по $60, но и $80 для начала набора позиции для меня приемлемо. Начну планомерно добавлять в свой портфель фармацевтику с прицелом на горизонт от 3 лет.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#MRK

Старейшая в мире фармацевтическая, химическая и биологическая компания, бизнес которой включает в себя 2 крупных сегмента:

Фармацевтический - фармацевтические препараты и вакцины для здоровья человека, включает такие сферы, как онкология, вакцинация, иммунология, неврология, вирусология, сердечно-сосудистые заболевания, диабет, женское здоровье и прочее. Доля в выручке - 89%.

"Здоровье животных" - разработка препаратов и вакцин для животных, для профилактики, лечения и контроля заболевания. Доля выручки - 11%.

Компания предоставляет широкий спектр препаратов от различных заболеваний, часть которых мы описали в фармацевтическом сегменте, что дает неплохую диверсификацию. Но есть и сильное влияние одного препарата на выручку, это препарат от онкологии Keytruda. Его доля в выручке составляет около 30%, но патент на данный препарат будет действовать до 2028 года, так что пока беспокоиться не о чем.

Бизнес маржинальный, ROE последние годы в среднем составляет около 40%, а рентабельность продаж более 20%. Долговая нагрузка низкая, последние годы чистый долг падает за счет прироста кэша на счетах.

ND/EBITDA = 0,9

Компания растет медленными темпами, прорывов сильных ждать не стоит, если только не изобретут очередное лекарство, вроде Keytruda.

С 2019 года начали наращивать выплаты на дивиденды более высокими темпами, при этом, на выплату направляют всего около 60% чистой прибыли. Свободный денежный поток перекрывает выплаты и его хватает на обратный выкуп акций, который в этом году немного замедлился в связи с ситуацией.

Мне компания понравилась, достойный представитель дивидендного портфеля. Размер выплаты по итогам следующего года составит около $2,6 на акцию или около 3,1% к текущей цене, что с учетом байбэков весьма интересно. Да, в марте цены были еще вкуснее, хотелось бы купить такой бизнес по $60, но и $80 для начала набора позиции для меня приемлемо. Начну планомерно добавлять в свой портфель фармацевтику с прицелом на горизонт от 3 лет.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#MRK

{kind=link}

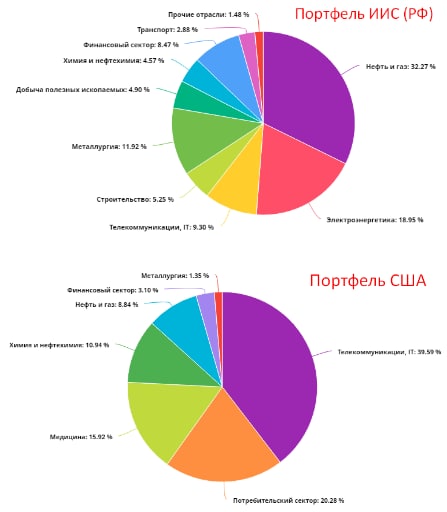

Портфель ИИС #portfolio

Пока все гоняются за хайпами я планомерно продолжаю докупать надежные акции, которые стабильно платят дивиденды.

Из недавних компаний, которые я добавил в портфель стали следующие:

X5 Retail Group (#FIVE) - на мой взгляд это самая качественная компания в российском ритейле в данный момент, хоть и не самая дешевая. Недавно разбирали вышедший отчет.

MAIL RU GROUP (#MAIL) - все говорят, что Яндекс (#YNDX) лучше, я с этим не спорю, но нужно все-таки понимать, что бизнесы немного разные. Как и у Яндекса, выручка MRG в значительной части зависит от рекламы, но реклама продается в соцсетях (ВК, Одноклассники). Наличие соцсетей почему-то никто не учитывает, которых у Яндекса нет. А это может быть ключевым отличием в долгосрочной перспективе. Сейчас MRG активно развивает мини приложения для ВК, что усиливает эффективность экосистемы. Сейчас через ВК можно вызвать такси, заказать еду, перевести деньги друзьям и прочее. Вторым важным направлением являются игры, которых у Яндекса также нет. Этот сегмент по выручке уже догнал рекламный сегмент, но маржинальность тут не такая высокая, поэтому, EBITDA и прибыль от данного направления немного отстают.

Kellogg's (#K) - интересная компания, занимающаяся реализацией полуфабрикатов с капитализацией более $20 млрд. Мне показался их бизнес достаточно стабильным, на момент покупки ДД составляла 3,8% годовых в долларах. Я люблю дивидендные истории, а данная компания, в случае роста инфляции даже выиграет от этого.

MERCK (#MRK) - стабильная компания из биофармацевтики, сейчас торгуется необоснованно дешево, на мой взгляд. ДД составляет около 3,5%, компания имеет хорошие долгосрочные перспективы, в моменте низкая долговая нагрузка. Ключевой препарат Keytruda (30% выручки) защищен от дженериков до 2028 года.

Это только некоторые сделки. Становится все интереснее сектор IT, который потихоньку начинают сдувать. Но по текущим многие его представители все еще дороги. Одновременно с этим, надежные дивидендные тикеры торгуются ниже своих средних исторических мультипликаторов и дают хорошую ДД.

В моменте около 30% я продолжаю удерживать в кэше и облигациях, портфель подготовлен к любому сценарию, как к росту, так и к падению фондового рынка. Дивидендный акции позволяют генерировать дополнительные денежный поток, который можно будет направлять на докупку просевших акций, если прогнозы Василия Олейника все-таки сбудутся.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Пока все гоняются за хайпами я планомерно продолжаю докупать надежные акции, которые стабильно платят дивиденды.

Из недавних компаний, которые я добавил в портфель стали следующие:

X5 Retail Group (#FIVE) - на мой взгляд это самая качественная компания в российском ритейле в данный момент, хоть и не самая дешевая. Недавно разбирали вышедший отчет.

MAIL RU GROUP (#MAIL) - все говорят, что Яндекс (#YNDX) лучше, я с этим не спорю, но нужно все-таки понимать, что бизнесы немного разные. Как и у Яндекса, выручка MRG в значительной части зависит от рекламы, но реклама продается в соцсетях (ВК, Одноклассники). Наличие соцсетей почему-то никто не учитывает, которых у Яндекса нет. А это может быть ключевым отличием в долгосрочной перспективе. Сейчас MRG активно развивает мини приложения для ВК, что усиливает эффективность экосистемы. Сейчас через ВК можно вызвать такси, заказать еду, перевести деньги друзьям и прочее. Вторым важным направлением являются игры, которых у Яндекса также нет. Этот сегмент по выручке уже догнал рекламный сегмент, но маржинальность тут не такая высокая, поэтому, EBITDA и прибыль от данного направления немного отстают.

Kellogg's (#K) - интересная компания, занимающаяся реализацией полуфабрикатов с капитализацией более $20 млрд. Мне показался их бизнес достаточно стабильным, на момент покупки ДД составляла 3,8% годовых в долларах. Я люблю дивидендные истории, а данная компания, в случае роста инфляции даже выиграет от этого.

MERCK (#MRK) - стабильная компания из биофармацевтики, сейчас торгуется необоснованно дешево, на мой взгляд. ДД составляет около 3,5%, компания имеет хорошие долгосрочные перспективы, в моменте низкая долговая нагрузка. Ключевой препарат Keytruda (30% выручки) защищен от дженериков до 2028 года.

Это только некоторые сделки. Становится все интереснее сектор IT, который потихоньку начинают сдувать. Но по текущим многие его представители все еще дороги. Одновременно с этим, надежные дивидендные тикеры торгуются ниже своих средних исторических мультипликаторов и дают хорошую ДД.

В моменте около 30% я продолжаю удерживать в кэше и облигациях, портфель подготовлен к любому сценарию, как к росту, так и к падению фондового рынка. Дивидендный акции позволяют генерировать дополнительные денежный поток, который можно будет направлять на докупку просевших акций, если прогнозы Василия Олейника все-таки сбудутся.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}